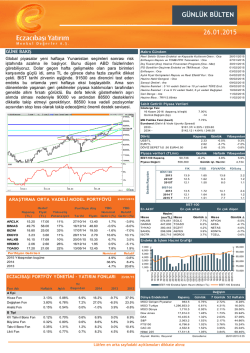

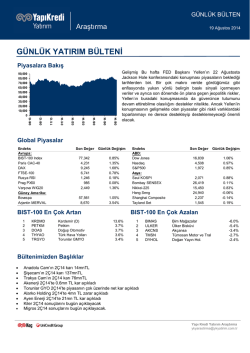

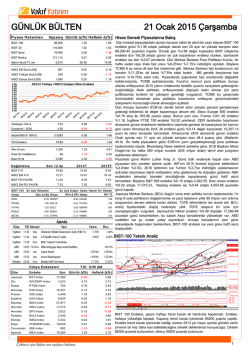

GÜNLÜK BÜLTEN 00 GÜNE BAKIŞ 02.03.2015 Makro Gündem BIST geçen haftayı hem S&P „den hem de MSCI gelişmekte olan piyasalar endeksinden negatif ayrışarak kapattı. Faiz ve Dövizdeki yükseliş eğilimi devam ettiği sürece BIST‟de bu zayıf performans kısa vadede devam edebilir. Endekste dirençler 85000 ve 87000 seviyelerinde olurken, destekler 82000 ve 80000 seviyelerinde. Endeksin olası tepkileri bu piyasalarda sakinleşme olmazsa 85000 direnci ile sınırlı kalabilir. 82000 de bulunan son bir yıllık trend desteği kısa vadede takip edilecek. Ancak Dolar/TL de tabanların yükselmeye devam etmesi BIST açısından zayıflığın devam edebileceği anlamına geleceğinden tepkileri risk azaltma yönünde kullanmakta yarar olabilir. Enflasyon : Şub Reeel Efektif Kur ve Aylık Fiyat Gelişmeleri : Şub 03/03/2015 04/03/2015 Hazine Nakit Dengesi : Şub 06/03/2015 Sanayi Üretimi : Oca Cari Denge : Oca 09/03/2015 11/03/2015 TCMB Beklenti Anketi : Mar Sanayi Ciro Endeksi : Oca 13/03/2015 13/03/2015 Özel Sektörün Orta Uzun Vadeli Dış Borcu : Oca İşsizlik (Ara) ve Merkezi Hükümet Bütçe Dengesi (Şub) Kısa Vadeli Dış Borç Stoku : Oca 13/03/2015 16/03/2015 16/03/2015 TCMB PPK Toplantısı ve Faiz Kararı Merkezi Hükümet Borç Stoku : Şub 17/03/2015 19/03/2015 Sabit Getirili Piyasa Verileri Gösterge Faiz 16 Kasım 2016 (kapanış, bileşik) Günlük Değişim (bp) 8.81% 33 MB Politika Faizi (basit) 7.75% Eurobond (Getiri & Vade Uyumlu Spread) 2030 $177.59/ 4.60% / 227.30 2034 $137.98 / 4.90% / 248.70 Döviz Kapanış US$/T L EUR/T L DÖVİZ SEPET İ (0 .50 EUR+0.50 2.51 2.81 2.66 Piyasa verileri (TLmn) BİST-100 Kapanış Endeks Rasyoları Piyasa Değeri: ARAŞTIRMA ORTA VADELİ MODEL PORTFÖYÜ 27/02/2015 Portföye Alış Kapanış Hedef Yükseliş (TL) Fiyat (TL) Potansiyeli Tarihi YBG YBG Nom inal Relatif Fiyatı Getiri (%) Getiri (%) ARCLK 15.15 17.00 12% 27/10/2014 13.40 1.00% BIMAS 47.00 58.00 23% 16/12/2014 48.60 -6.0% 2.93% -4.2% EKGYO 3.13 3.60 15% 28/11/2014 2.79 13.0% 15.1% HALKB 14.95 18.32 23% 20/01/2015 15.35 -1.2% 3.3% GARAN HALKB VAKBN ISCT R AKBNK 2.60 43% 16/12/2014 1.95 -11.2% -9.6% 21.00 28% 13/05/2014 12.45 2.8% 4.7% 3,000 Nom inal Relatif 2,000 -2.13% 36.95% 4.69% -0.25% 8.43% 20.78% Haftalık Aylık Yıl Başından -1.6% -1.8% Günlük işl. Hacmi: 5,455 F/K F/DD FD/VAFÖK 13.0 11.6 10.9 1.54 1.47 1.35 13.5 8.9 7.6 2.1 1.2 1.1 BİST-30 2013 2014 T 2015 T 12.5 11.1 10.5 1.59 1.48 1.35 13.6 8.6 7.3 2.3 1.1 1.1 BİST-100 En çok artan 1,281,191 515,556 393,431 376,460 325,979 HURGZ IHLAS T T RAK BJKAS VEST L FD/Satış En çok düşen Günlük D 4.1% 3.7% 3.1% 2.9% 2.8% Hisse Günlük D KOZAL LOGO AKSA BIMAS KARSN -7.1% -6.4% -6.0% -4.2% -3.5% 92,000 90,000 88,000 86,000 84,000 82,000 80,000 78,000 76,000 5,000 1.82 Fon Adı A Tipi Haftalık Yılbaşından 6,000 16.40 ECZACIBAŞI PORTFÖY YÖNETİMİ - YATIRIM FONLARI 7.8% -0.4% 3.3% Endeks & İşlem Hacmi Grafiği TOASO 4,000 1,000 0 13/01/15 14/01/15 15/01/15 16/01/15 19/01/15 20/01/15 21/01/15 22/01/15 23/01/15 26/01/15 27/01/15 28/01/15 29/01/15 30/01/15 02/02/15 03/02/15 04/02/15 05/02/15 06/02/15 09/02/15 10/02/15 11/02/15 12/02/15 13/02/15 16/02/15 17/02/15 18/02/15 19/02/15 20/02/15 23/02/15 24/02/15 25/02/15 26/02/15 27/02/15 2015 Yılbaşından bugüne 2014 2013 Yılbaşından 1.2% 0.0% 0.6% BİST-100 2013 2014T 2015T Hacim (m nTL) Hisse Hisse -2.1% 523,410 En Aktif KRDMD Portföyün Getirileri Günlük 84,148 Günlük -01/03/2015 BİST-100 End eksi İşlem Ha cmi (Milyo n TL) BİST-100 End eksi Değişim 2014 2013 2012 Dünya Endeksleri Kapanış Günlük 7 Günlük 52 Haftalık Hisse Fon -1.37% -4.77% -0.2% 16.2% -9.7% 37.9% MSCI Gelişen Piyasalar 990.3 MSCI T urkiye 1,185,699.0 -0.36% -2.23% 0.69% -2.79% -5.64% 6.06% Değişken Fon -1.80% -5.28% -0.9% 27.0% -8.5% 23.5% MSCI Dünya 1,772.9 -0.06% 0.14% 32.67% 0.29% -2.94% -3.8% -1.0% 3.9% -0.6% Dow Jones 18,132.7 -0.45% 0.09% 38.37% DAX S&P FT S100 11,401.7 2,104.5 6,946.7 0.66% -0.30% -0.04% 2.43% -0.24% 0.50% 49.78% 47.56% 17.78% CAC 40 Nikkei 225 4,951.5 18,826.9 0.83% 0.15% 1.83% 1.95% 35.99% 81.11% Analiz Fon B Tipi KV Tahv il Bono Fon Büy üme Fon Tahv il Bono Fon Likit Fon 0.11% 0.37% 1.1% 6.9% 0.0% 6.9% 0.04% 0.63% 1.3% 8.6% 5.8% 3.9% -0.26% -0.96% 0.5% 8.2% 0.0% 10.4% 0.14% 0.61% 1.4% 8.2% 4.5% 6.6% Kaynak: Matriks, Rasyonet Lütfen en arka sayfadaki açıklamaları dikkate alınız Güncelleme: 02/03/2015 8:45 Günlük Bülten 2 Mart 2015 EKONOMİDE SON GELİŞMELER KONOM SON GELİŞMELER Enflasyon, ABD İstihdam Datası ve Çözüm Süreci… Fed’den piyasalara: Faiz artırımının zamanlamasını tahmin etmeye değil makro datalardaki gelişmelere odaklanın… Yeni haftaya başlarken şimdi okuyacaklarınız belki size biraz bayat gelebilir ancak önümüzdeki dönemin ana yatırım teması olacağı için tekrarlamakta fayda görüyoruz. Fed Başkanı Yellen gerek Senato‟da ve gerekse Kongre‟de yaptığı 1. yarı yıl sunumlarında açık açık faiz artırım tohumları ekti. Parasal sıkılaşmanın sert sarsıntılara yol açmaması için de piyasaları sağlam zemine oturtmanın yollarını aramaya başladı. Bu bağlamda piyasaları, faiz artırımının zamanlamasını tahmin etmeye değil makro datalardaki gelişmelere odaklanmaya davet ederek “iletişim mekanizmasında” dramatik bir değişiklik yaptı. Yellen öte taraftan da faiz artırım sürecinin bu yılın ikinci yarısında başlayacağının ip uçlarını verdi. Nasıl mı? Söyle: %2‟lik orta vadeli TÜFE hedefinin yakalanmasına “makul güven” duyulduğunda enflasyonun hedefe ulaşmasını beklemeden de Fed faiz artırımına gidebilecek. O zaman soru “makul güven” nedir ve nasıl oluşur? Fed, enflasyon hedefine “makul oranda güven” duymaya başladığında faiz artırımlarına geçecek… Bu da her FOMC toplantısında makro gelişmelerin masaya yatırılıp detaylı analizini gerektirecek. Yellen‟a göre, enflasyon “%2‟lik orta vadeli hedefe” ve işsizlik oranı da “%5.2-5.5 bandında” öngörülen “tam istihdam” seviyesine doğru yol almaya başlayana kadar “sabırla” bekleyecek. ABD ekonomisi bu istikamette rota çizmeye başladığında Fed ilk olarak “sabırlı bekleyiş” söylemini tutanaklardan çıkaracak; ancak bu, acil (ör. iki toplantı sonra) faiz artırımı anlamına da gelmeyecek. Fed, enflasyonun orta vadeli hedefe yakınsayacağına dair “makul ölçüde güven” duymaya başladığında faiz artırımının makro koşulları da olgunlaşmış olacak ve izleyen “FOMC toplantılarının herhangi birinde” faiz artırımına gidebilecek. Makul güven a) enflasyon ve enflasyon beklentileri %2‟lik orta vadeli hedefe yakınsamaya başladığında, b) istihdam piyasasında atıl kapasite kalmadığında ve c) işgücüne katılım oranında ve ücretlerde tatmin edici / kalıcı artış gerçekleştiğinde oluşacak. İlk işaretler çok yakında gelebilir… Geçen hafta açıklanan datalar karmaşık ama parasal normalizasyonu destekleyen kalibrede geldi. Örneğin dayanıklı mal siparişleri tahminleri aştı; ancak işsizlik başvuruları da yükseldi. 4Ç GSYİH büyüme hızı %2.6‟dan %2.2‟ye tahminlerden daha düşük bir oranda revize edildi. Chicago PMI sert düştü ama tüketici güveni ve konut satışları arttı; manşet TÜFE‟deki düşüş derinlik kazanarak yıllık bazda „eksi‟ %0.7‟ye indi ama çekirdek TÜFE tahminlerin aksine %1.6 seviyesinde sabit kaldı. Fed‟in enflasyon datalarına petrol etkisini ayıklayıp baktığını biliyoruz. Bu nedenle, çekirdek enflasyondaki düşüşün durması “dezenflasyonist baskıların geçici” olduğuna dair görüşleri destekledi. Bu dataların ardından konuşan Fed üyelerinden Bullard, Mester ve Fisher‟den faiz artırım tavsiyeleri geldi. Sonuçta, yatırımcılar ABD‟de açıklanan makro datalar ve Fed bölge başkanlarından gelen açıklamaların ardından nihayet Yellen‟ın “uzun süreli sıfır faiz” müjdelemediğinin, bilakis parasal sıkılaşmanın ip uçlarını verdiğinin farkına varabildiler. ABD istihdam datası Fed’i Mart FOMC’de sözle yönlendirmede değişiklik yapmaya sevk edebilir... Artık gözümüz tamamen datalarda olacak. Evvela bugün açıklanacak ISM İmalat endeksinin Şubat‟ta hafif de olsa gerilemesi mümkün, Çarşamba açıklanacak ISM Hizmetlerin de aynı ayda yatay/hafif düşüş göstermesi şaşırtıcı olmaz. Hafta ortasında, ADP Özel İstihdamın 215-220bin artışla önceki ayın üzerine çıktığına tanıklık edebiliriz. Ve Cuma günü final. Tarım dışı istihdamın Şubat‟ta 250bin artışla üst üste 13 ay 200bin üzerinde artış göstereceğini tahmin etmek güç değil. Son 20 yılın en kuvvetli tarım dışı istihdam dataları muhtemelen işsizlik oranını %5.7‟den %5.5‟e düşürerek tam istihdam eşiğine yaklaştıracak. Eğer tahminimizde haklıysak ve de Fed Ocak‟ta %1.6‟da sabit kalan çekirdek enflasyonun artacağına kanaat getirirse, Mart FOMC‟de ana politika söylemi olan “sabırlı bekleyiş” ifadesini tutanaklardan çıkarabilir ki Yellen da geçen haftaki sunumunda böyle bir imada bulunmuştu. İlk faiz artırımının Eylül‟de gerçekleşeceği öngörümüzü koruyoruz. ECB Perşembe toplanıyor… Politika faizlerinde daha fazla indirim yapmak teknik olarak mümkün olmadığından faizlerde herhangi bir değişiklik beklenmiyor; ancak ECB‟nin QE programına dair bazı detayları kamuoyuyla paylaşacağı düşüncesindeyiz. Özellikle petrol fiyatlarında yaşanan düşüşlerin ardından toplantı sonrası Başkan Draghi‟den gelecek mesajlar merakla bekleniyor. Evet petrol fiyatlarındaki düşüş enflasyonu aşağı yönde baskılıyor ama öte taraftan da 2015 büyüme performansını ve 2016 beklentilerini de olumlu yönde etkiliyor. Euro‟daki düşüşün de ihracat kanalından büyümeyi olumlu etkilemesi umulmakta. Özetle büyüme beklentilerinde iyileşme umudu gözleniyor ama enflasyon üzerinde soru işaretleri var. Özellikle Draghi‟nin enflasyonda hangi patikanın kabul edilebilir olacağına dair vereceği mesaj, QE‟lerin süresi ve miktarı konusunda ip uçları sunacak. Evet QE 1.1 trilyon euro ile Mart‟ta başlayıp Eylül 2016‟ya kadar devrede kalacak ama açık uçlu olduğu da unutulmamalı. Eczacıbaşı Yatırım Menkul Değerler Lütfen en Lütfen arka sayfadaki açıklamaları dikkate alınız 2 Günlük Bülten 2 Mart 2015 Çin’den ek gevşeme hamleleri… Geçen hafta açıklanan ve tahminleri aşarak büyüme bölgesine geçen PMI verileri ek gevşeme seslerini bastırmaya yetmedi. Özellikle son datalarda dış ticarette sert daralmanın yaşanması ve deflasyon patikasına doğru yol alınması Çin‟den ek destek beklentilerini canlı tuttu. Biz de son birkaç haftadır bu sayfalara Çin MB‟nın, “yeni zorunlu karşılık kesintisi, politika faiz indirimi ve Yuan‟da işlem bandının genişletilmesi” gibi seçenekleri değerlendirebileceğini dile getirip durduk. Nitekim, Çin MB hafta sonu 1 yıl vadeli mevduat faiz oranını 25 baz puan indirerek %2.5‟e çekti. Bu tür araçların yüksek dozda kullanımı halinde diğer Asya MB‟larının da gevşemeye gitmesi kaçınılmaz olur ve şu sıralar bölgesel çapta kalan kur savaşları küresel boyuta ulaşabilir; ancak o noktaya epeyce uzağız. Japonya yeni adım atar mı? Geçen Cuma açıklanan çekirdek enflasyonun Ocak‟ta %2.1 seviyesinde kaldığı görüldü, ama ilerleyen aylarda enflasyonun gerilemesi neredeyse kesin. Bu noktada, hükümet kanadından herhangi bir baskı gelmiyor. Abe hükümeti ne %2‟lik enflasyon hedefinde diretiyor ne de Yen‟in daha fazla zayıflatılması için telkinlerde bulunuyor. Para politikası artık tamemen Japonya MB‟na bırakılmış durumda. Başkan Kuroda şu sıralar izlemede ancak önümüzdeki birkaç ayda toparlanma gelmezse “ek adımlar” olası. Eğer o noktaya gelinirse, ek tedbirlerin tahvil alımları kanalından değil, “faiz kanalından” uygulamaya konacağı düşüncesindeyiz. Mesela uzun vadeli faizlerde daha düşük seviyelerde bir “hedef oran” belirlenebilir. Yurtiçinde gözler yarın açıklanacak Şubat TÜFE verilerinde… Öncelikle geçen Salı yapılan TCMB PPK toplantısından hiç de iyi bir koku almadığımızı anımsatalım. Şöyle ki; evvela TCMB “enflasyonun 2015 ortalarında hedefle uyumlu seviyelere gerileyeceği” ifadesini PPK metninden çıkararak TÜFE‟nin beklenen momentumda yavaşlamayabileceği hissini uyandırdı; ardından “gıda ve enerji fiyatlarında artan oynaklığa” dikkat çekerek “Şubat enflasyonunda artış olasılığının” ip uçlarını verdi; ve son olarak da “çekirdek enflasyonda” sadece “düşüşün devam edeceğini” söyleyerek “hız ve seviye” konusunu açık bıraktı. Şimdi, tüm bu tespitlere %8.5 seviyesinde kilitli kalan çekirdek ve hizmetler enflasyonuyla dolar rallisini ekleyelim. Ayrıca, milimetrik de olsa 2 yıllık enflasyon beklentilerinde gerçekleşen artışı gözümüzün önüne getirip petroldeki düşüş temasının son bulduğunu anımsatalım. Şimdi ne düşünürsünüz? Yarın açıklanacak TÜFE enflasyonun “market-mover” olduğunu söylememize gerek yok sanırız. Baz etkisinin bu defa artış yönünde devreye girebileceği Şubat‟ta döviz kuru baskısını daha fazla hissedebiliriz. Yıllık TÜFE oranının %7.2‟den %7.5‟lere yükseldiğini görürsek şaşırmayız. TCMB’nin son politika kararı enflasyon ve döviz kuru gelişmeleriyle kontrast yarattı… Anımsayacağınız üzere, TCMB geçen hafta ana politika dilini “sıkı duruştan” “ihtiyatlı duruşa” yumuşatıp politika faizlerini tüm kategorilerde 25 ila 50 baz puan arasında indirdi. Bu şekilde faiz koridorunu aşağı kaydırıp üst banddan daralttı. Yani enflasyona dair tahminlerin ötesinde ihtiyatlı mesajlar veren TCMB, politika tarafında sanki TL güçleniyor ve enflasyon da düşüş yönünde ivmeleniyormuş gibi hareket etti. Aslında tüm bu manevralar, TCMB‟nin Ankara/Beştepe-Çankaya hattından gelen faiz indirim baskılarına direnemediğini açıkça ortaya koydu. Önümüzdeki dönemde faiz indirimlerine devam etme yönünde istekli görünmeyen ve net bir politika duruşu göstermeyerek faiz kararını enflasyona bağlayan TCMB, ekonominin durgunluk sinyali verdiği bir ortamda faiz indirim baskılarına yine dayanamayabilir; ki muhtemelen de böyle olacak. Bu noktada, ihracatın Şubat‟ta yıl/yıl %13 daraldığını not edelim. O zaman piyasalar yarın açıklanacak TÜFE‟nin hem manşet hem de çekirdek datalarda yükseldiğini görürse rahatsız olabilir. Kaldı ki, bizzat kendisi tarafından yalanlanmasına rağmen, TCMB Başkanı Başçı‟nın istifa söylentileri de moralleri bozmakta. Bu noktada, TCMB‟nin faiz politikalarına yönelik eleştirilerin dozu artmaya devam edince Cuma gün içinde USDTRY‟nin 2.52‟leri aştığını gördük. Ardından TCMB döviz satım ihale tutarını 40 milyon dolardan 60 milyon dolara yükseltti ve kur baskısı az da olsa hafifledi. Çözüm Sürecinde tarihi aşama… AK Parti hükümetiyle HDP, 28 Şubat‟ta, çözüm sürecine ilişkin resmi müzakereleri başlatan ortak basın açıklaması yaptı. Soru şu: Kürt sorunu Türkiye‟nin birliğini ve demokrasisini güçlendirecek bir çözümle sonuçlanacak mı? Bu konuda açıklamayı yapanlar dahil herkesin şüpheleri var ancak barış müzakerelerinin bu açıklamayla başladığı söylenebilir. Ayrıca silah bırakma çağrısı da yapıldı. Öyle görünyor ki ilk etapta “ateşkes” veya “tam eylemsizlik” hedeflenecek; silah bırakma ise müzakerelerde somut ilerleme kaydedildiğinde gündeme gelecek. Ortak açıklamada yer alan 10 maddelik müzakere metni üzerinde Nisan‟a kadar mutabakat sağlanması kritik önemde. Eğer bu gerçekleşirse olağanüstü kongre toplanacak ve resmen silahsızlanma çağrısı yapılacak; ancak nihai çözüm 7 Haziran seçimleri sonrasına kalacak çünkü sözkonusu maddelerin birkaçı anayasa değişikliği gerektirmekte. TBMM‟inde görüşülen İç Güvenlik paketi ise süreç için handikap. HDP tarafı ilk etapta pakette özgürlükleri kıstlayan maddelerin geri çekilmesini bekleyecek. İç güvenlik paketi değişmeden ve HDP tarafı 10 maddelik paket üzerinde mutabakat garantisi almadan “silah bırakma” zor görünüyor. Ama yine de iki hafta önce durma noktasına gelen çözüm sürecinin bu adımla canlandığını söylemek mümkün. Bu da yeni haftaya başlarken piyasalar açısından pozitif bir gelişme. Eczacıbaşı Yatırım Menkul Değerler Lütfen en Lütfen arka sayfadaki açıklamaları dikkate alınız 3 Günlük Bülten 2 Mart 2015 Dünyada Gündem Tarih 2 Mart Pzrt e e 3 Mart Sal 4 Mart Çarş 5 Mart Perş 6 Mart Cum Ülke Ref Japonya Markit İmalat PMI Final : Şub Çin u HSBC İmalat PMI Final : Şub Türkiye TİM İhracat : Şub Türkiye HSBC İmalat PMI : Şub Almanya u Markit İmalat PMI Final : Şub Euro Bölgesi u Markit İmalat PMI Final : Şub İngiltere Markit İmalat PMI Final : Şub Euro Bölgesi İşsizlik Oranı : Oca Euro Bölgesi u TÜFE Tahmini y/y : Şub Euro Bölgesi u Çekirdek TÜFE y/y : Şub Türkiye u İTO Ücretliler Geçinme Endeksi a/a : Şub ABD u Kişisel Gelirler a/a : Oca ABD u Kişisel Harcamalar a/a : Oca ABD u Kişisel Temel Tüketim Endeksi a/a : Oca ABD u Markit İmalat PMI Final : Şub ABD u İnşaat Harcamaları a/a : Oca ABD u ISM İmalat : Şub ABD Eski Fed Başkanı Bernanke ve Eski FOMC Üyesi Plosser Konuşacak Euro Bölgesi Ukrayna - Rusya Doğal Gaz Görüşmeleri Brüksel'de Başlıyor UK 1:35 1:45 8:00 8:00 8:55 9:00 9:30 10:00 10:00 10:00 10:15 13:30 13:30 13:30 14:45 15:00 15:00 15:00 TSI 3:35 3:45 10:00 10:00 10:55 11:00 11:30 12:00 12:00 12:00 12:15 15:30 15:30 15:30 16:45 17:00 17:00 17:00 Önem Orta Yüksek Orta Orta Yüksek Yüksek Orta Orta Yüksek Yüksek Yüksek Yüksek Yüksek Yüksek Yüksek Yüksek Yüksek Orta 5:00 7:00 8:00 8:00 8:00 8:00 10:00 10:00 14:45 15:00 7:00 9:00 10:00 10:00 10:00 10:00 12:00 12:00 16:45 17:00 Yüksek Yüksek Yüksek Yüksek Yüksek Yüksek Yüksek Yüksek Orta Orta 1:15 1:35 1:35 1:45 1:45 8:00 8:55 8:55 9:00 9:00 9:30 10:00 12:30 13:15 14:00 14:45 14:45 15:00 18:00 19:00 3:15 3:35 3:35 3:45 3:45 10:00 10:55 10:55 11:00 11:00 11:30 12:00 14:30 15:15 16:00 16:45 16:45 17:00 20:00 21:00 Yüksek Orta Orta Yüksek Yüksek Orta Yüksek Yüksek Yüksek Yüksek Orta Yüksek Düşük Yüksek Yüksek Yüksek Yüksek Yüksek Yüksek Yüksek Markit Perakende PMI : Şub Markit Perakende PMI : Şub İngiltere Merkez Bankası Varlık Alım Hedefi İngiltere Merkez Bankası Faiz Kararı ECB Politika Faiz Oran Duyurusu ECB Mevduat Faiz Oran Duyurusu ECB Marginal Borç Verme Faiz Oran Duyurusu ECB Başkanı Draghi Basın Toplantısı Düzenleyecek Tarım Dışı Verimlilik Final ç/ç Yıllıklandırılmış : 4Ç Birim İşgücü Maliyetleri Final ç/ç Yıllıklandırılmış : 4Ç Haftalık İşsizlik Sigortası Başvuruları Fabrika Siparişleri a/a : Oca Fed Üyesi Williams Konuşacak 22:00 7:00 9:10 9:10 12:00 12:00 12:45 12:45 12:45 13:30 13:30 13:30 13:30 15:00 15:00 9:00 11:10 11:10 14:00 14:00 14:45 14:45 14:45 15:30 15:30 15:30 15:30 17:00 17:00 Yüksek Yüksek Düşük Düşük Yüksek Yüksek Yüksek Yüksek Yüksek Yüksek Yüksek Yüksek Yüksek Yüksek Yüksek Öncü Göstergeler Endeksi Geçici : Oca Sanayi Üretimi a/a : Oca GSYİH Büyüme Hızı Geçici ç/ç : 4Ç Tarım Dışı İstihdam Değişim : Şub Özel Sektör İstihdam Değişim : Şub İşsizlik Oranı : Şub Saat Başına Ortalama Kazanç a/a : Şub Saat Başına Ortalama Kazanç y/y : Şub Dış Ticaret Dengesi : Oca Hazine Nakit Dengesi : Şub Tüketici Kredileri : Oca 5:00 7:00 10:00 13:30 13:30 13:30 13:30 13:30 13:30 15:00 15:00 7:00 9:00 12:00 15:30 15:30 15:30 15:30 15:30 15:30 17:00 17:00 Düşük Yüksek Yüksek Yüksek Yüksek Yüksek Yüksek Yüksek Yüksek Orta Orta ABD Almanya Türkiye Türkiye Türkiye Türkiye Euro Bölgesi Euro Bölgesi ABD ABD u u u u u u u u ABD Japonya Japonya Çin Çin Türkiye Almanya Almanya Euro Bölgesi Euro Bölgesi İngiltere Euro Bölgesi Türkiye ABD ABD ABD ABD ABD ABD ABD u Fed Başkanı Yellen Konuşacak ABD Almanya Almanya Euro Bölgesi İngiltere İngiltere Euro Bölgesi Euro Bölgesi Euro Bölgesi Euro Bölgesi ABD ABD ABD ABD ABD u Fed Üyesi Fisher Konuşacak u Fabrika Siparişleri a/a : Oca Japonya Almanya Euro Bölgesi ABD ABD ABD ABD ABD ABD Türkiye ABD u u u u u u u u u u u u u u u u u u u u u u u u u u u u u u u u u Fed Üyesi Mester Konuşacak Perakende Satışlar a/a : Oca TÜFE a/a : Şub TÜFE y/y : Şub ÜFE a/a : Şub ÜFE y/y : Şub ÜFE a/a : Şub ÜFE y/y : Şub ISM New York : Şub IBD/TIPP İktisadi İyimserlik : Mar Markit Hizmetler PMI : Şub Markit Bileşik PMI : Şub HSBC Bileşik PMI : Şub HSBC Hizmetler PMI : Şub TCMB Aylık Fiyat Gelişmeleri Raporu : Şub Markit Hizmetler PMI Final : Şub Markit Bileşik PMI Final : Şub Markit Hizmetler PMI Final : Şub Markit Bileşik PMI Final : Şub Markit Bileşik PMI Final : Şub Perakende Satışlar a/a : Oca Reel Efektif Kur Endeksi : Şub ADP İstihdam Değişimi : Şub Fed Üyesi Evans Konuşacak Markit Bileşik PMI Final : Şub Markit Hizmetler PMI Final : Şub ISM Hizmetler : Şub Fed Üyesi George Konuşacak Fed Bej Kitap Yayınlanacak Eczacıbaşı Yatırım Menkul Değerler Lütfen en Konsensüs Ecz. Tahmin 50.1 50.9 51.1 53.3 11.4% -0.4% 0.5% 0.4% -0.1% 0.1% 54.2 0.4% 53.2 0.4% 0.80% 7.42% 1.00% 3.14% -0.7% -3.0% 50.9 51.1 -0.5% 0.6% 0.3% 0.0% 0.0% 53.0 0.70% 7.53% 0.6% 1.10% 7.24% 0.33% 3.28% -1.0% -2.7% 44.5 47.5 51.3 51.7 51.0 51.8 51.0 51.8 55.5 54.3 53.9 53.5 Önceki 51.5 50.1 USD10.8bn 49.8 50.9 51.1 53.0 11.4% -0.6% 0.6% 0.36% 0.3% -0.3% 0.0% 54.3 0.4% 53.5 0.0% 0.0% 55.5 54.3 53.9 53.5 218k 55.5 54.3 53.9 53.5 56.7 0.3% 116.9 213k 54.7 56.5 56.5 56.8 57.0 56.7 -1.0% 0.2% GBP375 0.50% 0.05% -0.20% 0.30% GBP375 0.50% 0.05% -0.20% 0.30% 0.2% -2.4% 3.3% -1.8% 2.7% 313K -3.4% 0.0% 105.9 0.5% 0.3% 240K 240k 5.6% 0.2% 2.2% USD-41.5bn USD15,000bn 4.2% 52.3 46.6 GBP375 0.50% 0.05% -0.20% 0.30% 0.3% 250K 5.5% 105.6 0.1% 0.3% 257K 267k 5.7% 0.5% 2.2% USD-46.6bn TRY3.37bn USD14,755bn Lütfen arka sayfadaki açıklamaları dikkate alınız 4 Günlük Bülten 2 Mart 2015 SEKTÖR VE ŞİRKET HABERLERİ MGROS: Migros 2010-11-12 dönemleri için fire kapsamında sayılmayan zayi ürünlere yönelik olarak Kurumlar Vergisi, Kurumlar Geçici Vergi ve KDV için 22.57mn TL vergi aslı ve 34.7mn TL vergi ziyaı cezası olmak üzere toplam 57.27mn TL vergi cezası aldı. Daha once şirket aynı nedenden ötürü 2008-2009 dönemleri için 15.8mn TL vergi cezası almıştı. Hisse için hafif olumsuz. 4Ç2014 MALİ TABLO SONUÇLARI ALBRK: Albaraka Turk 4Ç‟de 70mnTL net kar ile piyasa beklentisi olan 77mnTL ve 79mnTL olan beklentimizin altında gerçekleşmiştir. Her ne kadar net faiz geliri ve komisyon geliri tahminlerimizi aşsa da, beklentimizin üzerinde faaliyet gideri büyümesi ve daha yüksek vergi gideri nedeniyle, net kar beklentimizin altında gerçekleşmiştir. Çeyreksel bazda %7 artış gösteren net kar, yıllık bazda %22 düşmüştür. Net faiz marjı çeyreksel bazda 30 baz puan genişlemiştir. Kredi-mevduat faiz makası aynı seviyede kalırken, menkul kıymetlerden kaynaklı faiz gelirlerinde artış gözlenmiştir. Ticari kar 12mnTL seviyesinde oluşmuştur. Faaliyet giderleri yıllık bazda %13 artarken, komisyon gelirlerinde %15 artış gözlenmiştir. Donuk krediler oranı %2,1 seviyesinde sabit kalmıştır. Bankanın sermaye yeterlilik ornaı çeyreksel 36 baz puan artış ile %14,2 seviyesine yükselmiştir. Albaraka Turk için 2,08TL hedef fiyat ile Endeks Üstünde Performans tavsiyemizi sürdürüyoruz. DOAS: Doğuş Otomotiv‟in net kar rakamı 4Ç14‟te 4Ç13‟e gore %51 artarak 73mn TL oldu. Bu rakam 71mn TL olan konsensusa paralel fakat bizim 93mn TL olan tahminimizin altında kaldı. Operasyonel sonuçlar tahminlerimize paralel gelse de yatırımlardan gelirlerin ve finansal gelirlerin tahminimizin altında gelmesi net kar rakamının bizim tahminimizin altında gelmesine neden oldu. Ciro %33 artışla 2.65mr TL olurken konsensus ve bizim tahminimiz 3.4mr TL idi. Cironun tahminleri aşmasına rağmen VAFÖK 111mn TL ile beklentilere paralel geldi. Konsensus 111mn TL iken bizim tahminimiz 116mn TL idi. VAFÖK marjı %4.2 olarak gerçekleşirken düşük baz etkisi nedeniyle %3.3 olan 4Ç13 marjından daha iyi. Fakat %4.9 olan 4Ç12 marjından daha düşük. Yeni lansmanlarla artan rekabet marjları etkilemiş görünüyor. 4Ç14 sonuçları ardından DOAS nakit temettü kararını da açıkladı. Hisse başına brüt 0.6818182TL temettü dağıtma kararı bizim tahminimize paralel. Bu rakam %5.3 temettü verimine işaret ediyor. DOAS için hedef fiyatımızı risksiz faiz varsayımındaki düşüş nedeniyle 10TL‟den 12.3TL‟ye yükseltiyoruz. Fakat yine de cazip olmayan fiyat nedeniyle Endeks Altında Performans tavsiyemizi koruyoruz. EKGYO: Emlak GYO 4Ç‟de 220mnTL net kar açıkladı. Bu rakam bizim beklentimiz olan 215mnTL‟ye ve piyasa beklentisi olan 226mnTL‟ye paralel gerçekleşmiştir. VAFÖK 138mnTL ile bizim beklentimiz olan 115mnTL‟yi aşmıştır ancak piyasa beklentisi olan 191mnTL‟nin altında kalmıştır. Satış gelirleri beklentimiz olan 287mnTL‟nin üzerinde, 405mnTL seviyesinde gerçekleşmiştir. VAFÖK marjı 4Ç‟de %34 seviyesinde gerçekleşmiştir (3Ç: 32%). Faaliyet giderleri yıllık bazda %73 artış göstermiştir. Net finansal gelirler ise 17mnTL seviyesinde oluşmuştur. Şirketin net aktif değeri hisse başına çeyreksel bazda %3 artış ile 3,6TL ye yükselmiştir. Düzeltilmiş net nakit pozisyonu 1,1milyar TL seviyesinde oluşmuştur. Emlak GYO için Endeks Üstünde Performans tavsiyemizi 3,6TL hedef fiyat ile koruyoruz. TRKCM: Trakya Cam 4Ç14‟te 126mn TL net kar açıkladı. Net kar rakamı geçen senenin aynı dönemini neredeyse üçe katlamış olsa da sonuç beklentilerin altında kaldı. Konsensus 154mn TL, bizim tahminimiz ise 157mn TL idi. Varlık satışından elde edilen 125mn TL‟yi hariç tuttuğumuzda Trakya Cam‟ın net kar rakamı 4Ç14‟te 24mn TL olacaktı. Bu rakam %42 daralmaya işaret etmektedir. Ciro 4Ç14‟te 4Ç13‟e göre %16 artarak 571mn TL oldu. Bu rakam 530mn TL olan konsensustan ve 513mn TL olan bizim tahminimizden daha iyi. Güçlü yurtiçi talep ve yeni yatırımlar ciro artışında etkili oldu. Fakat VAFÖK marjı 269bp daralarak %13 olarak gerçekleşti. VAFÖK 4Ç14‟te 4Ç13‟e göre %3 düşerek 75mn TL oldu. Konsensus 91mn TL iken Eczacıbaşı Yatırım Menkul Değerler Lütfen en Lütfen arka sayfadaki açıklamaları dikkate alınız 5 Günlük Bülten 2 Mart 2015 bizim tahminimiz 96mn TL idi. Artan maliyetler ve yeni açılan fırınlar brüt kar marjını olumsuz etkilerken artan pazarlama giderleri de operasyonel giderleri arttırdı. Şirket hisse başına brüt 0.0487145TL nakit temettü dağıtmayı planlamaktadır. Bu da %1.3 temettü verimine işaret etmektedir. Zayıf 4Ç14 sonuçlarını hem Trakya Cam hem de ana hissedar Şişecam için olumsuz olarak değerlendiriyoruz. Grup 4Ç14 sonuçlarını değerlendirmek üzere Çarşamba günü bir telekonferans düzenleyecek. TUPRS: Tüpraş‟ın 4Ç finansallarını bugün açıklamasını bekliyoruz. Bizim net zarar beklentimiz 24mnTL ve VAFÖK beklentimiz 117mnTL iken, piyasanın net kar beklentisi 132mnTL ve VAFÖK beklentizi 180mnTL seviyesindedir. SERMAYE ARTTIRIMLARI & TEMETTÜ ÖDEMELERİ ALBRK: Albaraka Turk 1 Nisan 2015 tarihinde dağıtılmak üzere hisse başına 0,038TL nakit temettü dağıtacağını açıkladı. Temettü verim oranı %2,1‟e denk gelmektedir. SABİT GETİRİLİ PİYASALAR Cuma günü Para Piyasası 8,210 milyon TL eksi rezerv ile açıldı. Gecelik faiz ortalama % 9.56; net % 8.13 oldu. Salı günü açıklanacak olan Tüketici Fiyatları Endeksi'nde (TÜFE) Şubat'ta medyan bazında yüzde 0.75 artış beklenirken, 2015 sonu TÜFE beklentisi ise yüzde 6.30 oldu.Tahvil/Bono Piyasası‟nda getiriler dün TL'deki hareketi takip ederek tüm vadelerde sert yükseldi.16 Kasım 2016 itfa tarihli iki yıllık gösterge tahvilde ortalama bileşik faiz %8.71, 24 Temmuz 2024 vadeli on yıllık gösterge tahvilde ise ortalama bileşik faiz yine % 8.51 oldu.Kısa vadede iki yıllık gösterge tahvilin %8.30-%8.80 bandında hareket etmesini bekliyoruz. Merkez Bankası Cuma gününden itibaren döviz satım ihale tutarını günlük olarak belirleyeceğini açıkladı. Dolar/TL kuru gün içinde 2.4950-2.5270 bandında hareket etti. TCMB 103 milyon dolar teklif gelen döviz satım ihalesinde 60 milyon dolar satarken;gösterge alış kurunu 2.5077 olarak açıkladı. VADELİ İŞLEM VE OPSİYON PİYASASI VERİLERİ Sözleşme Kodu Sözleşme Kodu Hisse Senedi Endeks Sözleşmeleri İMKB 30 Endeks F_XU0300215S0 İMKB 30 Endeks F_XU0300415S0 İMKB 30 Endeks F_XU0300615S0 Kıymetli Maden Sözleşmeleri Altın F_XAUTRYM0215S0 Altın Dolar / Ons F_XAUUSD0215S0 Döviz Sözleşmeleri Euro / Usd Çapraz Kuru F_EURUSD0315S0 Euro F_TRYEUR0215S0 Euro F_TRYEUR0415S0 Euro F_TRYEUR0615S0 Dolar F_TRYUSD0215S0 Dolar F_TRYUSD0415S0 Dolar F_TRYUSD0615S0 Eczacıbaşı Yatırım Menkul Değerler Lütfen en Uzlaşma Fiyatı Önceki Uzlaşma Fiyatı Fiyat Değişim (%) Günlük Yüksek Günlük Düşük Ağırlıklı Ortalama Miktar (Adet) Hacim (TL) Açık Pozisyon Açık Pozisyon Değişimi 103.350 104.175 104.025 106.000 106.425 106.650 -2.50 -2.11 -2.46 106.675 107.025 106.950 102.925 103.275 103.150 104.436 104.712 104.836 98,431 174,577 383 1,027,978,415 1,828,036,608 4,015,213 56,653 182,130 632 -19,498 12,084 231 98.060 1,214.00 96.950 1,208.95 1.14 0.42 98.090 1,213.95 96.710 1,203.50 97.520 1,209.31 5,846 1,002 570,097 3,003,384 16,627 3,011 -4,677 -156 1.1223 2.8198 2.8641 2.9049 2.5123 2.5581 2.5888 1.1231 2.8044 2.8484 2.8942 2.4983 2.5377 2.5697 -0.07 0.55 0.55 0.37 0.56 0.80 0.74 1.1249 2.8350 2.8805 2.9100 2.5155 2.5690 2.6007 1.1196 2.7999 2.8425 2.8901 2.4946 2.5372 2.5680 1.1231 2.8085 2.8518 2.9016 2.5096 2.5523 2.5829 1,156 2,308 3,973 19 119,444 223,702 2,148 3,217,923 6,482,057 11,330,360 55,130 299,757,791 570,963,272 5,547,995 6,351 12,905 10,933 219 60,695 218,937 3,898 -44 -1,525 238 8 -25,977 59,031 -222 Lütfen arka sayfadaki açıklamaları dikkate alınız 6 Günlük Bülten 19 Mart 2012 ŞUBELERİMİZ ISTANBUL MERKEZ ANTALYA Büyükdere Caddesi No:209 Tekfen Tower Kat:6 34394 Levent İSTANBUL Tel. : (212) 319 59 99 Faks : (212) 319 59 00 Deniz Mh.Konyaaltı Cad. Arat Apt. No:13/3 07050 ANTALYA Tel.: (242) 244 05 58 Faks: (242) 244 12 01 İZMİR BURSA Halit Ziya Bulvarı Kayhan İş Hanı no:42 Kat:4 Daire:401 Konak, İZMİR Tel. : (232) 498 0 498 Faks : (232) 498 0 444 Atatürk Caddesi Buluş İş Hanı Kat:1 16010 Heykel BURSA Tel.: (224) 224 03 64 Faks: (224) 224 60 54 ANKARA Ankara Ticaret Merkezi Kızılırmak Mahallesi 1450. Sokak No:3 Kat:14 Daire:64 Çukurambar/ANKARA Tel. : (312) 292 93 00 Faks : (312) 292 93 43 BÖLÜMLERİMİZ ELEKTRONİK İŞLEMLER VARLIK YÖNETİMİ Büyükdere Caddesi No:209 Tekfen Tower Kat:6 34394 Levent İSTANBUL Büyükdere Caddesi No:209 Tekfen Tower Kat:6 34394 Levent İSTANBUL Tel. : (212) 319 55 55 Faks : (212) 319 59 69 e-posta : [email protected] Tel. Faks : (212) 319 59 99 : (212) 319 56 26 Bu dokümanda yer alan tüm bilgi ve veriler, güvenilir olduğu düşünülen kaynaklardan elde edilmiştir. Hisse Senedi Araştırma Bölümü burada sunulan bilgilerin doğruluğu ve bütünlüğü konusunda makul özeni göstermekle beraber, olabilecek hatalar ve eksikliklerden sorumlu değildir. Bu belgede yer alan analizler çeşitli varsayımlar altında yapılmıştır. Değişik varsayımlar, önemli derecede farklı sonuçlar ortaya koyabilir. Bu belgede yeralan görüşler ayrıca bir uyarıya gerek olmaksızın değişebilir ve Eczacıbaşı Yatırım Menkul Değerler A.Ş.nin diğer bölümlerinin görüşleri ile farklı veya karşıt yönde olabilir. Bu belgede yer alan görüş ve düşünceler, Hisse Senedi Araştırma bölümüne ait olup, Eczacıbaşı Yatırım Menkul Değerler A.Ş. yönetiminin görüşlerini temsil etmez. Bu belgenin hazırlanmasından sorumlu olan Hisse Senedi Araştırma Bölümü analist(ler)i, piyasa hakkında bilgi alabilmek, değerlendirebilmek veya yorumlayabilmek amacıyla, satış/pazarlama veya diğer bölümlerle iletişim kurabilir. Bu belge sadece bilgi amaçlı yayınlanmış olup, içeriğinin hiçbir bölümü alım-satım yönünde yatırım tavsiyesi olarak değerlendirilemez. Bu belgede yer alan yatırımla ilgili bilgiler, yorumlar ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel 7 sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Burada yeralan görüşler, yatırımcının mali durumuna veya risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilere uygun sonuçlar doğurmayabilir. Tüm hakları saklıdır. Bu belgenin hiçbir bölümü; Eczacıbaşı Yatırım Menkul Değerler A.Ş.'nin önceden yazılı izni alınmaksızın çoğaltılamaz, yayınlanamaz veya fotokopi, mekanik kopyalama ve elektronik ortam dahil olmak üzere hiçbir surette dağıtılamaz.

© Copyright 2026 Paperzz