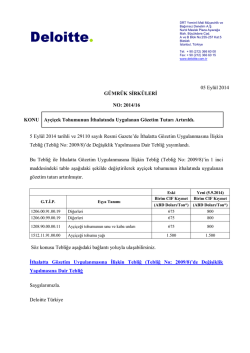

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Nurol Maslak Plaza Ayazağa Mah. Büyükdere Cad. A ve B Blok No:255-257 Kat:5 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net 26 Ağustos 2014 GÜMRÜK SİRKÜLERİ NO: 2014/14 KONU Ayakkabı İthalatında İlave Gümrük Vergisi Getiren Kararda Değişiklik Yapıldı. 26 Ağustos 2014 tarihli ve 29100 sayılı Resmi Gazete’de 2014/6692 sayılı İthalat Rejimi Kararına Ek Kararda Değişiklik Yapılmasına İlişkin Karar’da değişiklik yapan 2014/6722 sayılı Karar yayımlandı. Hatırlanacağı üzere, 2 Ağustos 2014 tarihli Resmi Gazete’de 2014/6692 sayılı İthalat Rejimi Kararına Ek Karar yayımlanmış ve bu Karar ile İthalat Rejimi Kararına ekli II Sayılı Listede yer alan ve aşağıdaki tabloda gümrük tarife pozisyonu (G.T.P.) ve ismi belirtilen maddelerin ithalatında ilave gümrük vergisi alınacağı belirlenmiş ve bu konu 2014/12 No.lu Gümrük sirkülerimiz ile duyurulmuştu. 2014/6722 sayılı Karar ile 2014/6692 sayılı Karar ile yürürlüğe konulan İthalat Rejimi Kararına Ek Kararda aşağıdaki değişiklikler yapılmıştır. 1. Anılan Kararın 2 nci maddesinin ikinci fıkrası aşağıdaki şekilde değiştirilmiştir. Eski düzenleme: Yeni düzenleme: (2) Ekli tabloda ilave gümrük vergisi (İGV) (2) Ekli tabloda ilave gümrük vergisi (İGV) sütununda gösterilen nispi verginin, "Min. sütununda gösterilen nispi verginin, "Min. İGV" sütununda gösterilen minimum İGV" sütununda gösterilen minimum miktardan düşük hesaplanması durumunda miktardan düşük hesaplanması durumunda minimum miktarlar, "Mak. İGV" sütununda minimum miktarlar tahsil edilir. gösterilen maksimum miktardan yüksek hesaplanması durumunda ise maksimum 2014Y/14-G miktarlar tahsil edilir. 2. Aynı Karara aşağıdaki geçici madde eklenmiştir. Yeni eklenen madde: GEÇİCİ MADDE 1 - (1) 2/8/2014 tarihi ve bu tarihten önce yüklemesi yapılmış olan eşyanın en geç 15/9/2014 tarihine kadar (15/9/2014 dahil) ithalatına ilişkin gümrük beyannamesinin tescil edilmesi halinde bu Karar hükümleri uygulanmaz. (2) Bu Karar kapsamında; 2/8/2014 tarihi ve bu tarihten önce yüklemesi yapılmış ve bu maddenin yayımı tarihine kadar ithal işlemi tamamlanmış bulunan eşyadan tahsil edilmiş olan ilave gümrük vergileri, 4458 sayılı Gümrük Kanunu ve ilgili diğer gümrük mevzuatının, gümrük vergisinin tahakkukuna, tahsiline, geri verilmesine, takibine ve teminata bağlanmasına ilişkin usul ve şekle müteallik hükümleri çerçevesinde ilgililerin talebi halinde, kendilerine geri verilir. Ekli Tablo İLAVE GÜMRÜK VERGİSİ ORANI* 4 1 G.T.P. 64.01 64-02 2 5 6 7 Min. İGV İGV (ABD (%) Dolan/Çift) Min. İGV İGV [ABD (%) Doları/Çift) 3 MADDE İSMİ Dış tabanı ve yüzü kauçuk veya d lastik maddeden olan su geçirmez ayakkabılar (ayakkabının yüzü, tabana dikmek, 0 perçinlemek, çivilemek, vidalamak ve benzeri işlemlerle tutturulmamış veya birleştirilmem iş) Dış tabanı ve yüzü kauçuk veya plastik maddeden 0 olan dîğer ayakkabılar 8 Min. İGV (ABD İGV (%) Doları/çift) Min. İGV İGV (ABD (%) Doları/Çift) 0 0 5 50 5 50 5 50 5 50 0 0 3 30 3 30 3 30 3 30 2 Member of Deloitte Touche Tohmatsu Limited 2014Y/14-G 64.03 64.04 Dış tabanı kauçuktan, plastik maddeden, tabiî veya terkip 0 yoluyla elde edilen köseleden ve yüzü deriden olan ayakkabılar Dış tabanı kauçuktan, plastik maddeden, tabii veya terkip yoluyla elde edilen 0 köseleden ve yüzü dokumaya elverişli maddelerden olan ayakkabılar 0 0 5 50 5 50 5 50 5 50 0 0 3 30 3 30 3 30 3 30 5 50 5 50 64.05 Diğer ayakkabılar 0 0 0 5 50 5 50 64.06 Ayakkabı aksamı (dış tabanlar dışındaki tabanlara tutturulmuş veya tutturulmamış ayakkabı yüzleri dahil); çıkarılabilir iç tabanlar, topuk rampası ve benzeri 0 eşya; getrler ve tozluklar, dizlikler ve benzeri eşya; ve bunların aksamı (6406.10.10.00.00 ve 6406.90.6000.00 GTİP'leri hariç) , 0 0 - 10 - 10 10 - 10 6406.10.10.00-00 Deriden 0 0 0 - 30 - 30 30 - 30 6406.90.60.00.00 Tabii veya terkip yoluyla elde edilen 0 deriden ayakkabı dış tabanları 0 0 30 - 30 30 - 30 - İlgili Karara aşağıdaki bağlantı yoluyla ulaşabilirsiniz. 2014/6722 sayılı İthalat Rejimi Kararına Ek Kararda Değişiklik Yapılmasına İlişkin Karar Saygılarımızla. Deloitte Türkiye Sirkülerlerimizde yer alan bilgiler belli bir konunun veya konuların çok geniş kapsamlı bir şekilde ele alınmasından ziyade genel çerçevede bilgi vermek ve yorum yapmak amacını taşımaktadır. Bu sirkülerler ile amacımız muhasebe, vergi, yatırım, danışmanlık alanlarında veya diğer türlü profesyonel bağlamda tavsiye veya hizmet sunmak değildir. Bilgileri kişisel finansal veya ticari kararlarınızda yegane dayanak olarak kullanmaktan 3 Member of Deloitte Touche Tohmatsu Limited 2014Y/14-G ziyade, konusuna hakim profesyonel bir danışmana başvurmanız tavsiye edilir. Bu sirkülerler ve içeriğindeki bilgiler, oldukları şekliyle sunulmaktadır; "DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş." ve İngiltere mevzuatına gore kurulmuş olan “Deloitte Touche Tohmatsu Limited” ve onun üye firmaları ve bunların iştirakleri ve filyalleri (bundan böyle ayrı ayrı veya birlikte "Deloitte"), bunlarla ilgili sarih veya zımni bir beyan ve garantide bulunmamaktadır. "Deloitte", söz konusu sirkülerlerin ve içeriğindeki bilgilerin hata içermediğine veya belirli performans ve kalite kriterlerini karşıladığına dair bir güvence vermemektedir. Sirkülerleri ve içeriğindeki bilgileri kullanımınız sonucunda ortaya çıkabilecek her türlü risk tarafınıza aittir ve bu kullanımdan kaynaklanan her türlü zarara dair risk ve sorumluluk tamamen tarafınızca üstlenilmektedir. "Deloitte", söz konusu kullanımdan dolayı, (ihmalkarlık kaynaklı olanlar da dahil olmak üzere) sözleşmesel bir dava, kanun veya haksız fiilden doğan her türlü özel, dolaylı veya arızi zararlardan ve cezai tazminattan dolayı sorumlu tutulamaz. 4 Member of Deloitte Touche Tohmatsu Limited

© Copyright 2026 Paperzz