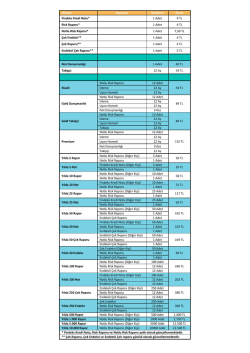

1-) Kredi Kayıt Bürosu (KKB) Nedir? 9 bankanın ortaklığı ile 11 Nisan 1995 tarihinde kurulmuştur. Halihazırda bankacılık ve finans sektöründe faaliyet gösteren 190'a yakın kuruluşun üye olduğu finansal bilgi paylaşım hizmeti sağlayıcısıdır. 2013 yılı Ocak ayında hizmete sunduğu Elektronik Rapor Sistemi ile bireylere ve firmalara, çek raporu ve risk raporu adı altında iki enstrümanla hizmet vermeye başlamıştır. Böylelikle KKB, yalnız finansal kuruluşlara değil aynı zamanda bireylere ve reel sektöre yönelik hizmetler de sunmaya başlamıştır. 2-) Findeks Nedir? Bireylerin kredi notlarını ve risk raporlarını sorgulayabildiği sistemin adıdır. 2014 yılı Eylül ayı itibariyle, bireyler ve reel sektörün yararlanabileceği hale getirilmiştir. Bu sistemle birlikte bireyler ve firmalar, bankalar ve diğer finansal kurumlardaki kredi borç ve limitlerini takip edebilmekte, kredi notlarını izleyebilmekte ve ayrıca çek raporlarını sorgulayabilmektedirler. 3-) Findeks Üyelik Sistemi Nedir? https://wwwJindeks.com uzantılı web adresinden "Bireysel üyelik" için "Üye OL" adımından ücretsiz üye olunabilmekte, ticari üyelikler içinse "Üye OL" adımından başvuru formu doldurulması gerekmekte, sonrasında üyelik aktivasyon işlemi bağlı bulunan Oda veya hizmet veren bankalar aracılığı ile yapılmaktadır. Bu noktada Odamız, konuyla ilgili olarak Oda Sicil Hizmetleri Koordinatörlüğü üzerinden üyelerimize ücretsiz olarak hizmet vermektedir. Bankalar tarafında ise halihazırda, Akbank, Albaraka Türk, Burgan Bank, Denizbank, Halk Bankası, iş Bankası, Şekerbank, Türk Ekonomi Bankası ve Vakıfbank üzerinden üyelik hizmetleri verilmektedir. Bireysel üyelik işlemleri beş adımdan oluşmaktadır. Sırasıyla; a-) Üye formu doldurulur ve sözleşme onaylanır. b-ı Güvenlik sorularından biri seçilir ve cevaplanır. c-) Kayıtlı cep telefonu numaralarından aktif olan seçilir. d-ı Cep telefonuna gelen tek kullanımlık şifre üyelik ekranına girilir. e-ı Parola ve güvenlik reşmi belirlenir parolayla üyelik girişi yapılır. Ticari üyelik işlemleri de beş adımdan oluşmaktadır. Sırasıyla; a-) Üyelik formu doldurulur ve sözleşme onaylanır. b-ı Başvuru formu ve sözleşmenin çıktısı alınır. c-ı Belgeler ile banka ya da Odamıza gidilerek başvuru sonlandırılır. d-ı Başvuru sonucu başvuru durum ekranından izlenir. e-ı Parola ve güvenlik resmi belirlenir parolayla üyelik girişi yapılır. 4-) Findeks Kredi Notu Hangi Değerler Arasında Değişir? Findeks Kredi Notu 1 ile 1900 değerleri arasında değişmektedir. Bu dağıııma göre 1 en riskli puan iken, 1900 en az riskli puandır. Halihazırda Türkiye'deki not ortalaması 1400 civarındadır. 5-) Findeks Tarafından Bireysel Kullanıcılara Sunulan Hizmetler Nelerdir? ~ Findeks Bireysel Kredi Notu, bankalar aracılığı ile kullanılmakta olan bireysel nitelikli tüm kredi ve kredi kartı hesaplarının geçmiş verileri üzerinden oluşturulmaktadır. Findeks Kredi Notu yüksek olan tüketici, kredi imkanlarına daha kolayerişebilip ve daha uygun faiz oranlarıyla kredi kullanabilme şansına sahip olacaktır. ~ Diğer bir ürün ise Risk Raporudur. Risk Raporu, bireylerin halen aktif ve son 5 yıl içerisinde kapanmış olan kredilerine ilişkin ödeme geçmişini gösteren rapordur. Risk Raporu temelolarak, şahsın kendisine ilişkin konut, taşıt, tüketici kredileri ile kredi kartı ve kredili mevduat hesabı bilgilerinden oluşur. Tüm bu ürünlere ilişkin bilgiler finans kuruluşları tarafından düzenli olarak Türkiye Bankalar Birliği (TBB) Risk Merkezi'ne iletilmekte ve bu bilgiler Kredi Kayıt Bürosu tarafından düzenlenerek ilgili raporlara konu edilmektedir. 6-) Findeks Tarafından Ticari Kullanıcılara Sunulan Hizmetler Nelerdir? ~ Findeks Ticari Kredi Notu, firmaların bankacılık sektöründeki kredibilitesinin özeti niteliğinde olup gelecek 12 ay içerisinde firmaların kredi borçlarını geri ödeme olasılıkları hakkında fikir vermesi açısından önemli bir işlevi yerine getirmektedir. Findeks Ticari Kredi Notu yüksek olan firmalar hem kolay yolla finansman imkanı yakalayacak hem de daha uygun oranlarla kredi kullanabileceklerdir. ~ Buradaki bir diğer ürün olan Findeks Ticari Risk Raporu ise yine bankalardan kullanılmış ya da kullanılabilecek olan nakdi, gayrinakdi ve diğer Iimit ve riskler ile bunlara ilişkin geri ödeme performanslarına yer vermektedir. Bankacılık risklerine ek olarak kişi ve kurumların varsa leasing ve faktoring kredilerine ilişkin bilgiler de bulunmaktadır. ~ Findeks Ticari Hizmetler altında kullanıcılara ayrıca, çek raporu ve çek endeksi hizmetleri de sunulmaktadır. 7-) Findeks Kredi Notu Nasıl Hesaplanmaktadır? Findeks tarafından bireysel ve ticari müşterilere yönelik olarak oluşturulan kredi notunun hesaplanmasında; ~ "Bireysel Kredi ve Kredi Kartı Ödeme Alışkanlıkları" %30, ~ "Mevcut Hesap ve Borç Durumu" %25, ~ "Yeni Kredi Arayışı" %20, ~ "Kredi Kullanım Yoğunluğu" %15, ~ "Diğer Nedenler" %10 oranında paya sahiptir. Bu noktalardaki olumlu performans bireylerin ve firmaların kredi notlarının artmasını sağlamaktadır.

© Copyright 2026 Paperzz