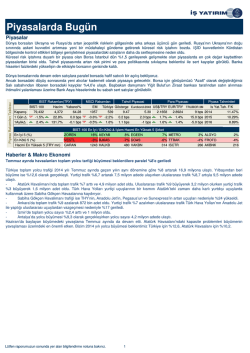

Hisse Senedi / Sektör Raporu Bankacılık: 3Ç14 Kar Tahminleri 20/10/2014 Üçüncü çeyrek sonuçlarına genel bakı : Temel gelirler güç kazanıyor Temel gelirler güçlü ancak karlılık geriliyor. Bankaların üçüncü çeyrek mali performanslarına baktı ımızda yüksek kredi büyümeleri ve kredi mevduat spredlerindeki iyile menin etkisiyle temel gelirler iyile irken özellikle TÜFE’ye endeksli menkul kıymet getirilerindeki dü ü ile menkul kıymet alım satım karları ve temettülerin yoklu u net karları çeyreksel kar ıla tırmada olumsuz etkiliyor. Bankaların toplula tırılmı üçüncü çeyrek net karı tahminlerimize göre bir önceki döneme kıyasla %8 gerileyecek. Takip etti imiz bankalardan Garanti Bankası, Vakıfbank, Akbank ve Vakıfbank rakiplerine kıyasla üçüncü çeyrek mali performansı olarak bir adım önde görünüyor. Net faiz marjlarında iyile me öngörüyoruz. Bankaların TL cinsi fonlama maliyetlerindeki dü ü ile kredi mevduat spredlerinde 100 baz puana yakın iyile me görülebilir. Di er yandan TÜFE’ye endeksli menkul kıymetlerin muhasebesi gere i takip etti imiz ço u bankaya etkisi negatif olacak. Üçüncü çeyre in sonunda TL mevduat faizlerindeki artı son çeyre e ili kin marj beklentilerini olumsuz etkilese de bankaların kredilerinde (itfa edenlerin yerine yeni kullandırım) yukarı yönlü fiyatlama halen devam ederek bu etkiyi büyük ölçüde bertaraf edebilir. Yüksek baz etkisine kar ın ücret ve komisyon gelirleri güçlü. Mevsimsel etkiler bir yana bırakılırsa bankalar ücret ve komisyon gelirlerinde iyi bir yıl geçiriyor. Mali i tirakler ile elde edilen ücret ve komisyon artı ları, mü teri tabanındaki geni leme ve yeniden fiyatlamalar bu alanda büyümeyi desteklerken yılın son çeyre inde yürürlü e giren ücret ve komisyon düzenlemeleri büyümeleri tırpanlayacak. Ancak yeni düzenlemelerin tam etkisi 2015 yılında görülecek. Aktif kalitesindeki bozulma korkulan düzeyde de il. Ekonomide görülen yava lama, TL’deki de er kaybı ve faiz oranlarındaki zıplama ile bankaların tahsili gecikmi alacak olu umu önceki döneme kıyasla artacak. Di er yandan kredilerdeki hızlı büyüme ile tahsili gecikmi alacak oranında belirgin bir bozulma görülmeyecek. Bu genel görünüme bir istisna Halkbank’ta ortaya çıkabilir. Banka yönetiminin bir süredir yatırımcılarla payla tı ı üzere bir büyük kurumsal kredinin tahsili gecikmi alacaklar altında sınıflandırılması olası. Hatta bu geli imi BDDK’nın açıkladı ı haftalık sektör verilerinde de gördük. Bu olay ile bankanın tahsili gecikmi alacak oranı %2,6 düzeyinden %4 düzeyine yakla acak. Ancak bu olayın banka karlılı ına etkisi daha hafif görülecek zira banka bu krediyi daha önce ikinci grupta takip etti i için %5 düzeyinde genel kar ılık ayırmı tı. lk etapta özel kar ılık yükü %15 düzeyinde kalacak. Genel kar ılıklar da artı kaydetti. Hızlı kredi büyümesi, TL’deki de er kaybı ve bu çeyrekte bireysel kredilerdeki büyüme ile bankaların genel kar ılık giderleri artacak. Bu nedenle bankaların genel olarak toplam kar ılık giderlerinde artı oldu unu görece iz. Daha önce vergi cezası için 22 milyon TL kar ılık ayıran TSKB ve önemli bir tahsili gecikmi alacak artı ı görmeyen Albaraka Türk bu çeyrekte istisna olarak kar ımıza çıkıyor. Di er giderler üzerinde ücret ve komisyon iadelerinin baskısı var. Tüketici kredileri ve kredi kartlarından alınan ücret ve komisyonların iadeleri bankaların karlarını baskılıyor. Bu konu medyada daha fazla yer buldukça olu turdu u baskı da bankalarda hafif boyutta bir ba a rısına dönü tü. Bu olumsuz etkinin önümüzdeki yıl da devam edece i görülebilir. Di er yandan yeni açılan ubeler ve personel sayılarındaki artı da di er giderlerde büyümeye neden olacak. Mevsimsel etkilere kar ın üçüncü çeyrek karları iyimser bir tablo çiziyor. Temettü ve menkul kıymet alım satım karlarının yoklu u ile TÜFE’ye endeksli menkul kıymet getirilerindeki mevsimsel dü ü e kar ın bankaların üçüncü çeyrekte genel e ilimlerini olumlu buluyoruz. Bizce marj ve aktif kalitesi görünümleri güçlü bir son çeyre e i aret ediyor. Di er yandan ücret ve komisyonlara ili kin yasal düzenlemeler ve üçüncü çeyre in sonunda görülen mevduat maliyet artı ları karlılıkta beklenen iyile meyi bir miktar olumsuz etkileyecektir. (solo) m n TL 3Ç14T 2Ç14 3Ç13 Çey. Yıl. Akbank 749 893 563 (16%) 33% Yorum lar Net faiz gelirleri güçlü ancak di er gelirlerde zayıflama görülecek Garanti 802 810 645 (1%) 24% TÜFEX' lere ra men temel gelirler güçleniyor Halk 585 632 582 (7%) 1% Kar ılık giderlerindeki artı karlılı ı baskılıyor TSKB 89 105 68 (15%) 31% Spredler halen iyi düzeylerde ancak TÜFEX' lerin olumsuz etkisi olacak Vakıf 353 349 256 1% 38% Net faiz marjı güçlenirken di er gelirlerdeki dü ü karlılı ı baskılıyor Yapı Kredi 387 428 445 (10%) (13%) Yüksek giderler ve kar ılıklar temel gelirlerdeki iyile meyi gölgeliyor 65 56 52 15% 26% Albaraka Marjdaki daralma kar ılık giderlerindeki dü ü le telafi edilecek Bulent Sengonul [email protected] Kutlug Doganay [email protected] +90 212 350 25 66 +90 212 350 25 08 Lütfen son sayfada yer alan önemli yasal uyarıya bakınız. 1 Burada yer alan bilgiler Yatırım Menkul De erler A. . tarafından bilgilendirme amacı ile hazırlanmı tır. Yatırım bilgi, yorum ve i, mevduat kabul etmeyen bankalar ile mü teri arasında imzalanacak yatırım danı manlı ı sözle mesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların ki isel görü lerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görü ler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar do urmayabilir. !" " # ! bilir. Tüm veriler, Yatırım Menkul De erler A. . tarafından güvenilir oldu una inanılan kaynaklardan alınmı tır. Bu kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan Yatırım Menkul De erler A. . sorumlu de ildir. 2

© Copyright 2026 Paperzz