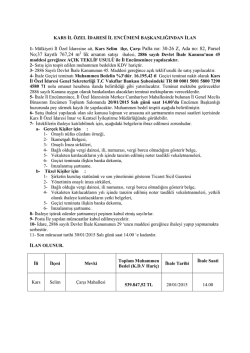

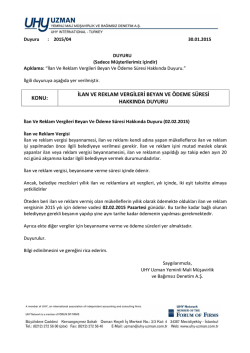

EMLAK VERGİSİNE DAİR ÖNEMLİ AÇIKLAMALAR 1. Emlak Vergisi Kanunu 30.maddesine göre emlak vergisi iki eşit taksitte ödeniyor. Birinci taksidi ödeme süresi mart ayında başlıyor, mayıs ayı sonuna kadar devam ediyor. İkinci taksidi ise kasım ayı içinde ödeniyor. 2. İşyerlerine ait Çevre Temizlik Vergisi Belediye Gelirleri Kanunu mükerrer 44. maadesine göre Emlak Vergisi ödeme sürelerinde iki eşit taksitte ödeniyor. Konutlara ait ÇTV ise su faturalarıyla ödeniyor. 3. Çevre temizlik vergisinin mükellefi, her ne sıfatla ve ne şekilde olursa olsun binaları kullananlar olduğundan, binaları kullananların kiracılar olması halinde vergi kiracılar tarafından ödenir, boş bulunan binalar için çevre temizlik vergisi ödenmez. 4. Tapu kayıtlarında arsa olarak görünen taşınmazların, bina olarak kullanıldığının mükelleflerce bildirilmesi veya herhangi bir şekilde Belediyenin bilgisi dahiline girmesi halinde, yapı kullanma izin belgesi alınmamış olsa dahi emlak vergisi bina vergisi olarak ödenir. 5. Taşınmazın üzerinde intifa hakkına sahip olunması halinde taşınmaz maliki değil, intifa hakkı sahibi emlak vergisi mükellefi olmaktadır. Bu nedenle, gayrimenkulün emlak vergisi intifa hakkı sahibi tarafından ödenir. 6. Mülkiyeti Vakıflar Genel Müdürlüğü’ne ait olup yap-işlet-devret modeliyle 49 yıllığına kiralanan arsada inşa edilen binanın emlak vergisi mükellefi, Vakıflar Genel Müdürlüğü değil, kiracıdır. Bina vergisi değerinin tespitinde, arsa payına ait değerin dikkate alınmaması gerekmektedir. 7. Hazineye ait arsa üzerinde inşa edilecek binanın vergi değerinin hesabında arsa payı değeri dikkate alınmayacaktır. (İrtifak Hakkı sahipleri için de hüküm böyledir) 8. Mülkiyeti Hazineye ait arsa üzerine yapılacak inşaatın kısım kısım tamamlanması halinde, tamamlanan kısımlar için ilgili belediyeye bildirimde bulunarak emlak (bina) vergisinin ödenmesi gerekmektedir. Dördüncü maddedeki hüküm gereği Hazineye ait arsa üzerinde inşa edilecek binanın vergi değerinin hesabında arsa payı dikkate alınmayacaktır. 9. Satışı yapılan Hazineye ait taşınmazlar, satış tarihini takip eden yıldan itibaren beş yıl süreyle Emlak Vergisinden istisnadır. Söz konusu arsalar üzerine alıcılar tarafından daha sonra inşa edilen binalar için (arsaya ilişkin vergi değeri dikkate alınmaksızın) hesaplanacak emlak vergisi ise ödenecektir. 10. Kamu yararlı dernek statüsü bulunan derneklerin sahip olduğu bina ve araziler, kiraya verilmemeleri veya iktisadi işletmelerine tahsis edilmemeleri şartıyla emlak vergisinden muaftırlar. Kamuya yararlı dernek statüsü bulunan derneklere tanınan bu muafiyet ve istisnalar, derneğin tüzel kişiliğine yönelik olup, derneğe ait iktisadi işletmelerin bu muafiyet ve istisnalardan yararlanması mümkün değildir. 11. Yeni inşa edilen binanın vergisi, arsanın (veya arsa payının) vergisinden az olamaz. Bu hüküm, arsa üzerinde yeni bina inşa edilmesi halinde binanın arsasına ait vergiden düşük vergi alınmamasını sağlamaya yöneliktir. 12. Kiraya verilmemek ve İktisadi işletmesine tahsis edilmemek ve vakıf senedinde belirtilen amaçlara tahsis edilmek şartıyla Bakanlar Kurulu’nca vergi muafiyeti tanınan vakıflara ait binaların daimi olarak bina vergisinden muaf olduğu hükme bağlanmıştır. Fakat vergi muafiyeti tanınan vakıflara ait arsa ve araziler Emlak Vergisine tabi olduğundan, bu vergi arsa ve araziler için ödenecektir. 13. Vakıf üniversitelerinin sahip oldukları taşınmazlar bina ve arazi vergisinden muaftır. Taşınmazların kiraya verilmesi veya iktisadi işletmelerine tahsis edilmesi bu muafiyetten faydalanmalarına engel değildir. 14. Vakıf üniversiteleri kendi kullandıkları binalar için çevre temizlik vergisinden muaftır.

© Copyright 2026 Paperzz