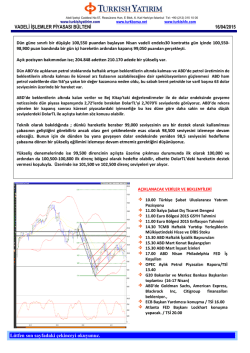

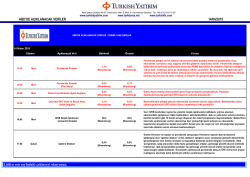

Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com www.turkborsa.net www.turkishfx.com 17/04/2015 İÇERİDE BEKLENTİLERE, ABD’DE ENFLASYONA BAKACAĞIZ.. Önceki gün 2,73’leri gördükten sonra BIST açılışı öncesi 2,69’un altını test eden DolarTL’nin sağladığı elverişli ortamda dün güne %0,75 değer kazancı (+612 puan) ile başlayan BIST100 endeksinde ilk seans %0,63 değer kazancı ile 81.868 puandan tamamlandı. İkinci seansta DolarTL’nin genel olarak 2,70 seviyesi altında hareket etme eğilimi ile kapanışa doğru 82.699 puanı test eden BIST100 günü %1,33 değer kazancı ile 82.436 puandan tamamladı. Dün Avrupa’nın ardından ABD borsalarının da hafif eskide kapandığını takip ettik. Bu sabah ABD vadeliler ise yüzde 0,15 civarı ekside seyrediyor. Dün BIST kapanışında 2,7080’lerde seyretmekte olan DolarTL’yi ise 2,68 seviyesinin hafifçe üzerinde görüyoruz; bu ortamda yurt dışında Asya’nın da satıcılı seyrine rağmen BIST100 endeksi güne olumlu bir başlangıç yapabilir. Kurda artan oynaklığa rağmen endeksin tutunma çabası dikkat çekici olmaya devam ediyor, dün 4 günün ardından yabancı takas oranı da yükselerek 62,00’dan 62,04’e geldi. Yükseliş denemeleri sürerse 82,500 üzerinde 83,000 ve 83,800 dirençler, destek seviyeleri ise 81,500 / 81,000 / 80,500’de yer almaya devam ediyor. DolarTL’de dün yaşanan göreceli rahatlamaya rağmen oynaklığın yüksek kalmaya devam ettiğini görüyoruz. BIST açılışı öncesi 2,69’un altını test eden kurda öğle saatlerinde 2,7150 sınırına taşınan bir hareketin ardından günün devamında yeniden 2,69 sınırına çekilme denemeleri gördük. Buna karşın gösterge tahvil faizinde ise yükseliş devam ederek %9,50 seviyesine dek taşındı ve BIST’te ise gün içi en düşük seviye 81,643 oldu. BIST’te tutunma eğiliminin devam ettiriliyor olmasına karşın kurdaki oynaklık yükseliş denemelerini hala sınırlıyor görünmekte.. Haftanın son işlem gününde TCMB’nin Nisan ayı beklenti anketi ve ABD’de TÜFE rakamını bekliyoruz, gün içinde özellik bu 2 gündem ile hareketliliğin artması söz konusu olabilir. İlk olarak TCMB Beklenti Anketi ile başlayacak olursak; özellikle cari yıl sonu TÜFE beklentisine bakacağız. Mart ayı beklenti anketinde cari yıl sonu TÜFE beklentisi 6,98 olarak gerçekleşmiş ve bozulmaya işaret etmişti. (Şubat beklentisi : 6,77%) Bozulmanın devamına işaret eden bir TÜFE beklentisi stres yaratabilir. Her ne kadar son açıklanan TÜFE verisi sonrası Nisan ayının da TCMB tarafından (faiz indirimi anlamında) pas geçilebileceği beklentisi zaten oluşmaya başlamış durumda ancak yine de yıl sonu beklentilerin bozulmaya devam etmesi ilerleyen aylara ilişkin beklentileri de törpüleyecektir ki zaten kurdaki yüksek oynaklığın devam ettiği ortamda faiz indirimlerin ziyade 22 Nisan’da alınabilecek ilave tedbirlerin konuşulduğunu da hatırlatalım.. ABD TÜFE rakamı ise FED’in yakından izlediği bir gösterge olması bakımından dolar endeksindeki hareketin devamı açısından oldukça belirleyici olacaktır. ABD’de tüketici fiyatlarının beklenenden yüksek bir ivme ile toparlandığını gösterecek bir data ile risk iştahında geri çekilmenin hızlanması söz konusu olabilecektir. Ancak tarım dışı istihdam, perakende satışlar ve sanayi üretim rakamlarının tamamında Mart ayında beklentilerin altında bir performans gözlendiği için (her ne kadar son 5 yılda ABD ekonomisinin 1.çeyrekte görece düşük performans sergilediğini biliyor olsak da) TÜFE’de de benzer etkiler görülme ihtimali olduğunu düşünüyoruz, bu da dün yönünü aşağı çeviren dolar endeksinde gevşemenin devamına neden olarak yurt içinde de bir miktar rahatlamaya imkan verebilecektir görüşündeyiz. AÇIKLANACAK VERİLER VE BEKLENTİLERİ 11.00 Euro Bölgesi Şubat Cari İşlemler Dengesi 11.30 İngiltere Mart İşsizlik Başvuruları 11.30 İngiltere Mart İşsizlik Oranı 12.00 Euro Bölgesi Mart TÜFE (beklenti : 1,1%) 12.00 Euro Bölgesi Mart Çekirdek TÜFE (beklenti : 0,6%) 14.30 TCMB Nisan Beklenti Anketi 15.30 ABD Mart TÜFE (beklenti : 0,3%) 15.30 ABD Mart Çekirdek TÜFE (beklenti : 0,2%) 17.00 ABD Nisan/1 Michigan Üniversitesi Tüketici Güven Endeksi (beklenti : 94,0) 17.00 ABD Mart CB Öncü Göstergeler (b : 0,3%) IMF ve Dünya Bankası Bahar Toplantıları başlıyor (17-19 Nisan 2015) Fitch Ratings ve S&P, Rusya için ülke görünüm raporunu açıklayacak. ABD’de General Electric finansalları bekleniyor. Lütfen son sayfadaki çekinceyi okuyunuz. Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com www.turkborsa.net www.turkishfx.com 17/04/2015 YURT DIŞI ÖNEMLİ GELİŞMELER FED Başkan Yardımcısı’ndan açıklamalar.. FED Başkan Yardımcısı Fischer 2015’te faizleri artırmanın ekonominin nasıl gelişeceğine bağlı olduğunu ve enflasyonun %2 hedefine doğru gittiğine dair bazı işaretler olduğunu söyledi. Ücret artış baskılarının arttığına dair her gün daha fazla işaret görüldüğünü söyleyen Fischer, doların ABD ekonomisini etkileyen birçok faktörden biri olduğunu ve de FED’in ekonomiye etkileri nedeni ile daha güçlü doları hesaba kattığını söyledi. Verilen mesajlar 2015 yılında faiz artırımının beklenmesi gerektiği algısı yaratmış durumda, özellikle de piyasaların FED’in faiz artırımına hazırlıklı olması gerektiği vurgusu nedeniyle… FED Başkanları hala farklı görüşlerde.. FED Başkan Yardımcısı Fischer’ın aksine Atlanta FED Başkanı Lockhart dün yaptığı açıklamalarda Haziran seçeneğinin ortadan kalkmış olmamakla beraber Haziran’da yapılacak bir faiz artırımının kendisinin tercihi olmayacağını söyledi. Lockhart sıkılaşma öncesinde işsizlik oranının düşmesi ve enflasyonun artmasını istediğini belirtti, bugün ABD’de TÜFE rakamı açıklanacak. Ayrıca Lockhart, 2015 yılı FOMC’de oy hakkına sahip. Lockhart’a destek ise Boston FED’den geldi. 2016 yılında FOMC’de oy hakkı sahibi olacak Boston FED Başkanı Rosengren, komitenin faizleri artırmaya başlaması için açıklanan verilerin iyileşme göstermesi gerektiğini söyledi. Euro Bölgesi büyüme beklentileri yukarı revize edildi.. ECB profesyonel tahminciler anketinde Euro Bölgesi’nin büyüme beklentisi 2015 yılı için %1,1’den %1,4’e, 2016 için ise %1,5’ten %1,7’ye yukarı yönlü revize edildi. Enflasyon beklentilerinde ise 2015 yılı için %0,3’ten %0,1’e aşağı yönlü bir revizyon söz konusu olsa da Draghi’nin açıklamalarıyla uyumlu olarak 2016 TÜFE tahmini %1,1 seviyesinden %1,2’ye yükseltildi. Yunanistan’ın zamanı daralıyor.. Geçtiğimiz haftanın son işlem gününde yani 10 Nisan’da Euro Çalışma Grubu’nun (Euro Bölgesi Maliye Bakan Yardımcıları) Yunanistan’a kapsamlı reform listesini sunması için 6 çalışma günü süre verdiği bildirilmişti. Yunanistan’a yardım konusunun 24 Nisan’daki Eurogroup toplantısında ele alınması bekleniyor. Avrupalı kreditörler Eurogroup toplantısında yardım konusunda uzlaşmaya varılması konusunda şüpheci kalmaya devam ederken dün açıklamalar yapan Tsipras ise uzlaşma konusunda oldukça iyimser olduğunu söyledi. Eurodan çıkış Yunanistan’ın tercihi.. bloomberght.com haberine göre; Almanya Maliye Bakanı Schauble, Euro Bölgesi’nde kalma veya çıkma konusunda kararı Yunanistan’ın vereceğini söylerken Atina'nın borç ödemelerinin gecikmesi halinde nasıl bir tavır takınacağına ilişkin ise herhangi bir açıklama yapmadı. Daha önce de 24 Nisan’daki Eurogroup toplantısından bir uzlaşma çıkmasını beklemediğini belirtmişti. IMF Başkanı Lagarde’ın da Yunanistan’ın IMF’ye Mayıs’ta yapması gereken ödemenin ertelenmesine izin verilmeyeceğini söyledi. Piyasalarda Yunanistan’ın Mayıs ayına kadar temerrüde düşme riskinin arttığı yönünde algı yükselmeye devam ediyor. ABD bilanço sezonu olumlu devam ediyor.. BlackRock’ın 1.çeyrek hisse başı net karı 4,84$, düzeltilmiş hisse başı karı 4,89 dolar (beklenti : 4,563 $), Goldman Sachs’ın 1.çeyrek hisse başı net karı 5,94 dolar (beklenti : 4,212 $) ve Citigroup’un 1.çeyrek hisse başı net karı 1,51 dolar (beklenti : 1,397 $) olarak açıklandı. Japonya’da tüketici güveni yükseliyor.. Mart ayında Japonya’da tüketici güven endeksi 41,7 seviyesinde açıklanarak hem 41,5 seviyesindeki beklentinin hem de 40,7 seviyesindeki önceki verinin üzerinde gerçekleşerek ekonomide tüketicilerin ekonomiye bakışlarının beklenenden daha hızlı iyileşme kaydettiğine işaret etti. YURT İÇİ ÖNEMLİ GELİŞMELER Yurt dışı yerleşikler hisse ve DİBS’te satıcı.. TCMB verilerine göre; geride bıraktığımız haftada yurt dışı yerleşiklerin mülkiyetindeki hisse stoku (piyasa ve kur hareketlerinden arındırılmış olarak) net 112,2 milyon dolar azalış kaydetti. DİBS tarafında da net satış söz konusu; yurt dışı yerleşiklerin mülkiyetindeki DİBS stoku da yine piyasa ve kur hareketlerinden arındırılmış yani net olarak 201,5 milyon dolar azalış kaydetti. Benzine ve motorine zam.. Önceki gün yapılan 11 kuruşluk zammın ardından artan petrol fiyatları ile DHA haberine göre dün benzinin litre fiyatına 7 kuruş, motorinin litre fiyatına da 14 kuruş zam yapıldı. Lütfen son sayfadaki çekinceyi okuyunuz. Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com www.turkborsa.net www.turkishfx.com 17/04/2015 ŞİRKET HABERLERİ SAHOL : BloombergHT haberine göre; EON ve Sabancı Holding, EnerjiSA’daki hisselerin satışı değerlendiriliyor. Habere göre; EnerjiSA’da hisse satışının 1 milyar dolarlık büyüklüğe ulaşabileceği belirtiliyor. HURGZ, DGZTE : Birleşme başvuru dosyası dün SPK’ya iletildi, birleşme ve değiştirme oranı çalışmaları devam ediyor. VAKBN : 112 günlük 400 Milyon TL nominal değerli (yıllık bileşik faiz %10,1037) ve 175 günlük 200 Milyon TL nominal değerli (yıllık bileşik faiz %10,0381) Vakıfbank bonoları ihracı gerçekleştirildi. NTHOL : ÖİB’nin basın açıklamasından "lisans sözleşmesi için son süre olan 15.04.2015 tarihi mesai bitimine kadar şirket tarafından gerekli yükümlülükler yerine getirilmemiş olup, geçici teminatları irat kaydedilerek, ihalede 2.750.000.000 ABD doları bedelle ikinci teklifi veren ortak girişim grubuna" çağrıda bulunulacağının öğrenildiği bildirildi. MRGYO : 70 mn USD’lik yurt dışı tahvil ihracı başvurusunun işlemden kaldırılması için SPK’ya başvuru yapıldı. FENER : Fenerbahçe Spor Kulübü 26.04.2015 tarihine kadar piyasa şartlarının uygun bulunması halinde, bir veya birden fazla defada şirket paylarından satış yapılabileceğini bildirdi. ISFIN : 1.000.000.000 TL nominal tutarında ihraç tavanı kapsamında ihraç belgesi başvurusu yapılmasına, nitelikli yatırımcılara satış yöntemiyle, maksimum 3 yıl vadeli finansman bonusu ve/veya tahvil ihraç edilmesine karar verildi. YUNSA : Çiğdem Sabancı Bilen 648 bin 652 TL, Dilek Sabancı 473 bin 850 TL, Sevil Sabancı 473 bin 850 TL ve Suzan Sabancı Dinçer 648 bin 652 TL olmak üzere toplam 2 milyon 245 bin TL nominal payın kaydı için MKK’ya başvurdu. HITIT : Şirket bünyesinde bulunan Hitit Mesken ve Yapı Endüstri A.Ş. gayrimenkullerinden Antalya Belek'te bulunan villaların satışı ve ortak projeler için yabancı ortaklarla görüşülmeye başlandığı bildirildi. DESA : İki kapalı alan birleştirilerek Ataköy Plus Alışveriş Merkezi DESA mağazasının alanı 274,12 m2’ye artırılmıştır. TARAF : BIST’in şirket paylarının gözaltı pazarında işlem görmesi kararına konu olan taleplerinin en kısa sürede yerine getirilerek akabinde yeniden2.Ulusal Pazar’da işlem görmek için başvuru yapılacağı bildirildi. KRATL : İstanbul Bakırköy’de bulunan, mülkiyeti şirkete ait 815 m2 alanlı arsa üzerinde konut alanları yapılması için Bakırköy belediyesinden mevcut binanın yıkım ruhsatı alınmış ve yıkım çalışmaları başlatılmıştır. AKFEN : Hisse geri alım programı kapsamında 16.04.2015 tarihinde 6,45-6,63 TL fiyat aralığından toplam 49.743 adet hisse alımı yapıldı, böylece yapılan geri alımlar toplamda 5.067.100 adete ulaşmış oldu. NTHOL : 16.04.2015 tarihinde NTHOL paylarında 3,07-3,08 TL fiyat aralığından 50.000 adet alış işlemi Besim Tibuk tarafından gerçekleştirildi. DGZTE : 15.04.2015 VE 16.04.2015 tarihlerinde DGZTE payları ile ilgili olarak 2,03-2,53 TL fiyat aralığından 400.000 adet satış işlemi Zafer Mutlu tarafından gerçekleştirildi. SASA : 16.04.2015 tarihinde SASA paylarında 2,40-2,41 TL fiyat aralığından toplam 400.000 adet alım işlemi Merinos Mobilya tarafından gerçekleştirildi. BRYAT : 1 TL nominal değerli paya ödenecek net temettü 0,634700 TL, ödeme tarihi 30.06.2015 GUBRF : 1 TL nominal değerli paya ödenecek net temettü 0,12750 TL, ödeme tarihi 31.07.2015 ALARK : 1 TL nominal değerli paya ödenmesi 15.05.2015 tarihinde yapılacak olağan genel kurula teklif edilecek net temettü 0,0524960 TL, teklif edilecek ödeme tarihi 29.05.2015 AKFEN : 1 TL nominal değerli paya ödenecek net temettü 0,0649102 TL, ödeme tarihi 28.04.2015 POLHO : 1 TL nominal değerli paya ödenecek net temettü 0,0275676 TL, ödeme tarihi 22.04.2015 SELEC : 1 TL nominal değerli paya ödenecek net temettü 0,0518500 TL, ödeme tarihi 06.05.2015 ISMEN : Yüzde 6,92771 oranında bedelsiz sermaye artırımı için SPK’ya başvuru yapılmasına karar verildi. SPK BÜLTENİ (16.04.2015) ISGYO : Kar payından 65,6 mn TL nominal değerli bedelsiz pay ihracı için SPK’ya başvuru yapıldı. ENKAI : 105 mn TL’si iç kaynaklardan, 295 mn TL’si kar payından karşılanmak üzere toplam 400 mn TL nominal değerli bedelsiz pay ihracı için SPK’ya başvuru yapıldı. KRDMA, KRDMB, KRDMD : 400 mn TL nominal tutarlı borçlanma aracı ihracı için SPK’ya başvuru yapıldı. YKBNK : Azami ihraç tutarı 6 milyar dolar olmak üzere yurt dışında borçlanma aracı ihracı için SPK’ya başvuru yapıldı. TEBNK : Hakim ortak dışındaki ortakları ortaklıktan çıkarma başvurusunun; satma hakkı bedeli tespiti için hazırlatılan ve 16.12.2014’te KAP’ta ilan edilen değerleme raporunda tespit edilen birim pay değeri ile söz konusu rapora ilişkin hazırlanan ve 06.04.2015’te KAP’ta ilan edilen ek çalışmada tespit edilen ağırlıklandırılmış birim pay değeri arasındaki farkın satma hakkı kullanan pay sahiplerine BNP Fortis tarafından ödenmesi şartıyla olumlu karşılanmasına karar verildi. ECYAP : BIST kotundan çıkarılıp işlem görmekten sürekli olarak men edilmesine ilişkin Borsa duyurusunun KAP’ta yayınlanmasını takiben Sermaye Piyasası Kanunu kapsamından çıkarılmasına çıkarılmasına karar verildi. Lütfen son sayfadaki çekinceyi okuyunuz. Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com www.turkborsa.net www.turkishfx.com 17/04/2015 Turkish Yatırım A.Ş.’nin diğer raporlarına; www.turkishyatirim.com www.turkborsa.net https://twitter.com/turkishyatirim https://twitter.com/turkborsanet https://tr-tr.facebook.com/turkborsa https://twitter.com/turkishfx http://www.turkishfx.com/ adreslerinden ulaşabilirsiniz. ÇEKİNCE : Bu rapordaki bilgi ve fikirler, Turkish Yatırım tarafından güvenilir olduğuna inanılan kaynaklardan derlenerek hazırlanmıştır. Turkish Yatırım, bu bilgilerin doğruluğu veya bütünlüğü konusunda bir garanti veremez. Raporda yer alan yatırım, bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu rapordaki görüşler, tahmin ve projeksiyonlar, raporu hazırlayan analistlerin fikirlerini yansıtmaktadır. Analistler, görüş ve tahminlerini haber vermeksizin değiştirme hakkına sahiptirler. Bu rapor sadece bilgi vermek amacıyla hazırlanmıştır. Turkish Yatırım ve personeli, bu rapordaki bilgilerin eksikliğinden veya yanlışlığından dolayı hiçbir şart altında sorumlu tutulamaz.

© Copyright 2026 Paperzz