POREZI

RRiF br. 12/12.

Dr. sc. Ljerka MARKOTA, ovl. rač.

UDK 336.2

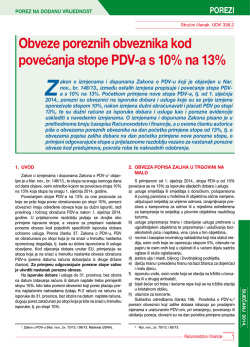

Novi prag prometa za ulazak/izlazak

iz sustava PDV-a u 2013.

V

isina ostvarenog prometa u prethodnoj godini u vrijednosti većoj od 230.000,00 kn novi je kriterij za ulazak u registar obveznika PDV-a od 1. siječnja 2013. Mnogi će poduzetnici upravo

zbog značajno povećanog praga iskoristiti mogućnost izlaska iz sustava PDV-a. Pritom trebaju voditi

brigu o poreznim posljedicama, ponajprije obvezi ispravka pretporeza za nabavljena gospodarska

dobra u prethodnim poreznim razdobljima za koja su pri nabavi koristili pretporez. Za izlazak iz sustava PDV-a trebaju predati zahtjev nadležnoj Poreznoj upravi jer će se u protivnom smatrati da žele i

nadalje, ali dobrovoljno, ostati u sustavu PDV-a.

Neki će poduzetnici, koji nisu bili obveznici PDV-a u 2012., dobrovoljno ući u sustav PDV-a u 2013. jer

u prethodnoj godini nisu prešli graničnu svotu ostvarenog prometa iznad 230.000,00 kn. Iznimno, poduzetnici se mogu odlučiti na „dobrovoljan“ ulazak u sustav PDV-a i tijekom poslovne godine, ali najkasnije

prije prve isporuke dobra ili obavljene usluge. O svemu opširnije može se pročitati u nastavku članka.

1. UVOD

Iako se prag prometa za ulazak i izlazak poduzetnika u sustav PDV-a za 2013. promijenio i iznosi

230.000,00 kn kad poduzetnik treba ući u sustav PDVa po „sili zakona“, i nadalje razlikujemo mogućnost

ulaska u sustav PDV-a dobrovoljno, odnosno ulazak

s prvim poduzetničkim aktivnostima. Kraj 2012., odnosno početak 2013. svakako je vrijeme kad poduzetnici trebaju odlučiti o tome hoće li ili neće biti obveznici PDV-a. Ako to ne učine i ne uđu u sustav PDV-a

od 1. siječnja 2013., tijekom godine mogu ući u sustav

PDV-a najkasnije prije prve isporuke dobara ili usluga

koje podliježu oporezivanju.

Obveznici poreza na dodanu vrijednost su, u skladu s čl. 6. Zakona o porezu na dodanu vrijednost (Nar.

nov., br. 47/95. − 22/12., dalje: Zakona PDV-u) i čl. 29.

i 34. Pravilnika o porezu na dodanu vrijednost (Nar.

nov., br. 149/09. − 64/12., dalje: Pravilnik o PDV-u) sve

pravne i fizičke osobe čija je djelatnost usmjerena na

samostalno i trajno ostvarivanje prihoda ako su pritom zadovoljeni temeljni kriteriji za ulazak u sustav

PDV-a. U navedene isporuke, prema čl. 22. Zakona o

PDV-u, ne ulaze prometi odnosno usluge koje su prema čl. 11. i 11.a Zakona o PDV-u oslobođene PDV-a.

To je npr. najam stambenih prostorija, usluge doktora medicine i stomatologije, usluge liječenja u zdravstvenim ustanovama, usluge organizacija socijalnog

karaktera, usluge osnovnih, srednjih i visokoškolskih

ustanova, usluge financijskih institucija (samo one

navedene u čl. 11.a), transakcije u okviru djelatnosti

osiguranja i reosiguranja i dr. No ova skupina poduzetnika iz čl. 11. i 11.a Zakona o PDV-u treba ući u sustav PDV-a ako su im oporezive isporuke u 2012. bile

veće od 230.000,00 kn. Za ulazak u sustav PDV-a „po

sili zakona“ prijavu u registar obveznika PDV-a treba

predati najkasnije do 15. siječnja 2013., a za dobrovoljan ulazak do kraja 2012.

Jednako je tako za izlazak iz sustava PDV-a temeljni kriterij visina ostvarenog prometa, ali koja je

manja od 230.000,00 kn. Poduzetnik također prestaje

biti obveznik PDV-a i može izaći iz sustava PDV-a ako

je likvidirao djelatnost tijekom kalendarske godine.

Međutim, u razdoblju privremene obustave djelatnosti, primjerice kod obrta, porezni se status obrt-

136

nika ne mijenja u tom razdoblju zbog privremene

obustave jer sustav PDV-a ne poznaje status „mirovanja“. Izlazak iz sustava PDV-a moguć je samo ako

je u poreznom razdoblju ostvareni promet manji od

230.000,00 kn.

Nadalje, porezni je obveznik i inozemni poduzetnik koji na području RH nema sjedište, poslovnu

jedinicu, prebivalište ili uobičajeno boravište, a u

tuzemstvu obavlja isporuke dobara i usluga, osim

„inozemnih usluga“ za koje je domaći primatelj usluga obvezan obračunati i uplatiti PDV. Za te potrebe

trebaju imenovati poreznog zastupnika u RH.

2. KOJI PODUZETNICI TREBAJU UĆI U SUSTAV

PDV-a OD 1. SIJEČNJA 2013.?

Najkasnije na kraju svake poslovne godine, a posebno sada kada je za određivanje statusa obveznika

PDV-a promijenjen prag prometa za ulazak/izlazak

iz sustava PDV-a, za određivanje poreznog statusa u

2013. poduzetnici trebaju postaviti sljedeća pitanja:

Je li poduzetnik već u sustavu PDV-a?

Ako je, može li ili želi li izaći iz sustava?

Ako nije u sustavu PDV-a, treba li ili želi li biti

obveznik PDV-a?

Poduzetnik je, prema čl. 29. Pravilnika o PDV-u,

svaka pravna i fizička osoba koja samostalno i trajno

obavlja djelatnost s namjerom ostvarivanja prihoda. Međutim, poduzetnik je i obveznik PDV-a ako je u

prethodnoj godini ostvario oporezivi promet veći od

230.000,00 kn, bez prometa oslobođenih PDV-a, koji su

navedeni u čl. 11. i 11.a Zakona o PDV-u. Navedena tri

kriterija trebaju postojati istodobno, no iz navedenog

proizlazi da nije svaki poduzetnik i obveznik PDV-a.

Sve navedene skupine poduzetnika, osim „po sili

zakona“, mogu ući u sustav PDV-a i dobrovoljno,

ako su u prethodnoj kalendarskoj godini ostvarili

promet manji od 230.000,00 kn. To znači da prijavu u sustav PDV-a nisu obvezni podnijeti društva te

obrtnici „dobitaši“ i „dohodaši“ koji su u prethodnoj

godini ostvarili isporuke dobara i usluga u vrijednosti

manjoj od 230.000,00 kn.

Poduzetnici koji obavljaju isključivo isporuke

oslobođene PDV-a, iz čl. 11. i 11.a Zakona o PDV-u,

ne mogu biti obveznici PDV-a. Ako obavljaju i dru-

Računovodstvo, revizija i financije, prosinac 2012.

POREZI

RRiF br. 12/12.

ge isporuke koje bi bile oporezive, ali te isporuke na

godišnjoj razini ne prelaze 230.0000,00 kn, također

nisu obveznici PDV-a. No, navedeni se poduzetnici

trebaju prijaviti u sustav PDV-a ako im oporezivi promet prelazi graničnu svotu prometa od 230.000,00 kn.

Jednako tako mogu ući u sustav PDV-a i dobrovoljno

ako oporezivi promet ne prelazi navedenu svotu.

Koji poduzetnici moraju ući u sustav PDV-a, a koji

ne moraju pokazuje se su sljedećoj tablici u nastavku.

Isto vrijedi i za fizičke osobe, obveznike poreza na

dohodak na koje se, samo s motrišta dohotka, primjenjuje tzv. „načelo blagajne“, a za ulazak u sustav PDV-a

kriterij je ukupno ostvareni promet, neovisno o tome je

li naplaćen. U slučaju supoduzetništva, odnosno zajedničkog obavljanja obrtničke djelatnosti, kriterij od

230.000,00 kn odnosi se na ukupno ostvareni promet,

a ne na pojedinačni promet za svakog supoduzetnika.

Tablica 1. Pregled poduzetnika koji se moraju/ne moraju prijaviti u registar obveznika PDV-a

PODUZETNICI KOJI MORAJU UĆI

U REGISTAR OBVEZNIKA PDV-a

KRITERIJ:

- ostvareni oporezivi promet veći od

230.000,00 kn bez prometa oslobođenih

PDV-a (čl. 11. i 11.a Zakona o PDV-u)

OBVEZA:

- promet svesti na godišnju razinu ako je

poduzetnik poslovao dio poslovne godine

1. društva i obrtnici „dobitaši“

2. samostalne djelatnosti obrta i slobodnih

zanimanja – obrtnici „dohodaši“

3. građani za najam poslovnog prostora

– „dohodaši“

4. građani za drugi dohodak, autorski

honorar i dr.

5. poduzetnici iz čl. 11. i 11.a Zakona

o PDV-u za oporezive promete koje

obavljaju uz isporuke dobara – usluga

oslobođenih PDV-a

PODUZETNICI KOJI NE MORAJU UĆI

U REGISTAR OBVEZNIKA PDV-a

KRITERIJ:

- ostvareni oporezivi promet manji

od 230.000,00 kn

- prometi oslobođeni PDV-a iz čl. 11. i 11.a

Zakona o PDV-u

OBVEZA:

- promet svesti na godišnju razinu ako je

poduzetnik poslovao dio poslovne godine

1. društva i obrtnici „dobitaši“

2. samostalne djelatnosti obrta i slobodnih

zanimanja – obrtnici „dohodaši“

3. građani za najam poslovnog prostora

– ne vode poslovne knjige – KPI

4. građani za usluge koje održavaju

privatno, kao nastavnici u predškolskim,

osnovnim, srednjim i visokoškolskim

ustanovama i ustanovama učeničkog i

studentskog standarda

5. poduzetnici iz čl. 11. i 11.a Zakona o

PDV-u za isključivo obavljane promete

oslobođene PDV-a

Nadalje, treba voditi brigu o tome da se ne smatraju poduzetnicima tijela državne vlasti, tijela državne i

lokalne samouprave i uprave, političke stranke, sindikati i komore ako obavljaju poslove u okviru svojega

djelokruga ili ovlasti. Međutim, ako obavljaju neku

drugu djelatnost, a neoporezivanje te djelatnosti bi

dovelo do neopravdanih povlastica, Porezna uprava

utvrđuje rješenjem i za navedene organizacije da su

obveznici PDV-a za tu djelatnost.

2.1. O ČEMU TREBA VODITI BRIGU KOD ULASKA

PODUZETNIKA U SUSTAV PDV-A

Poduzetnik treba ući u sustav PDV-a „po sili zakona“ ako je u prethodnoj godini ostvario oporezive isporuke dobara i usluga u svoti većoj od 230.000,00 kn.

Za ulazak u sustav PDV-a i utvrđivanje graničnog prometa uzimaju se prometi oporezivi stopom

PDV-a od 25%, 23%, 10%, 0%, prometi oslobođeni

PDV-a (dobra koja se izvoze), usluge inozemnih

poduzetnika koje su predmet oporezivanja Zakona

o PDV-u i dr. Dakle, u promet se NE uključuju samo

prometi oslobođeni PDV-a iz čl. 11. i 11.a Zakona o

PDV-u. No u sustav PDV-a poduzetnici mogu ući

i dobrovoljno – kada im je promet ispod granične

svote od 230.000,00 kn.

NE SMATRAJU SE PODUZETNICIMA

ZAKONSKA OSNOVA:

Sukladno čl. 2. st. 2. Zakona o PDV-u

1. tijela državne vlasti, tijela državne i

lokalne samouprave i uprave, političke

stranke, sindikati i komore pod

uvjetom da obavljaju poslove iz svog

djelokruga ili ovlasti.

- ako obavljaju gospodarsku ili

drugu djelatnost, PU rješenjem

može utvrditi da su porezni

obveznici za tu djelatnost

2.1.1. Ulazak u sustav PDV-a poduzetnika koji su

poslovali dio godine

Za poduzetnike koji su tijekom godine poslovali

samo dio razdoblja, primjerice samo nekoliko mjeseci, za ulazak u sustav PDV-a također se primjenjuje kriterij ostvarenog prometa u visini od 230.000,00

kn, ali promet treba svesti (matematički preračunati)

na godišnju razinu. Odredba o svođenju prometa na

godišnju razinu u vezi s obveznim ulaskom u sustav

PDV-a navedena je u čl. 40. st. 2. Pravilnika o PDV-u.

Primjer 1. Ulazak u sustav PDV-a kad je

poduzetnik poslovao dio godine

Poduzetnik je počeo obavljati djelatnost 5. rujna 2012. i do kraja godine ostvario je oporezive isporuke dobara i usluga po stopi od 25% u svoti od

20.000,00 kn, isporuke po stopi PDV-a od nula posto

(0%) 25.000,00 kn, usluge oslobođene PDV-a iz čl.

11.a t. b) Zakona o PDV-u (financijska usluga – kamata na dani zajam) u svoti od 55.000,00 kn, izvoz

dobara (oslobođeno prema čl. 13. st. 1. t. 1. Zakona

o PDV-u) u svoti od 32.000,00 kn i promete koji ne

podliježu oporezivanju (tzv. „inozemne usluge“) u

svoti od 48.000,00 kn.

Pitanje: Je li poduzetnik obvezan ući u sustav PDVa od 1. siječnja 2013.?

Svođenjem prometa na godišnju razinu poduzetnik treba izračunati prelazi li promet svotu od

Računovodstvo, revizija i financije, prosinac 2012.

137

POREZI

RRiF br. 12/12.

230.000,00 kn, a u izračun ulaze svi prometi osim

oslobođenih iz čl. 11. i 11.a Zakona o PDV-u, i to:

20.000,00 + 25.000,00 + 32.000,00 + 48.000,00 =

125.000,00 : 4 = 31.250,00 x 12 = 375.000,00 kn.

Svota ostvarenog prometa u prethodnoj godini,

odnosno za četiri mjeseca 2012., svedena na godišnju

razinu prelazi granični promet od 230.000,00 kn i poduzetnik treba od 1. siječnja 2013. ući u registar obveznika PDV-a. Treba se prijaviti u registar obveznika

PDV-a nadležnoj ispostavi PU na obrascu P-PDV1

najkasnije do 15. siječnja 2013.

2.1.2. Ulazak u sustav PDV-a poduzetnika koji

su obavljali isporuke oslobođene PDV-a

i isporuke koje bi bile oporezive

Poduzetnici koji obavljaju samo isporuke iz čl. 11.

i 11.a Zakona o PDV-u ne mogu biti obveznici PDV-a.

Međutim, ako uz te promete obavljaju i isporuke koje

se smatraju oporezivima iz drugih područja poslovanja, trebaju ući u sustav PDV-a, ali će biti obveznici

PDV-a i obračunavati PDV samo na isporuke dobara

i usluga iz te djelatnosti. Jednako tako mogu priznati

pretporez samo iz ulaznih računa koji su povezani sa

oporezivim isporukama.

Primjer 2. Ulazak u sustav PDV-a poduzetnika

koji su u 2012. obavljali promete oslobođene PDV-a

i nisu bili obveznici PDV-a

Visokoškolska obrazovna ustanova je u 2012. obavila promete oslobođene PDV-a koji se odnose na poslove iz područja obrazovanja u svoti od 530.000,00

kn. Ostvaren je i promet od najma prostora drugom

poduzetniku te usluga savjetovanja i održavanja seminara i dr. u svoti od 234.000,00 kn.

Pitanje: Je li poduzetnik obvezan ući u sustav PDVa od 1. siječnja 2013.?

U ovom se slučaju uzima u obzir samo promet koji bi

bio oporeziv, a taj je promet za cijelu 2012. 234.000,00

kn. To znači da se visokoškolska obrazovna ustanova

treba od 1. siječnja 2013. upisati u registar obveznika

PDV-a te će u 2013. obračunavati PDV samo na oporezive isporuke i priznavati PDV samo iz ulaznih računa

koji se odnose na oporezivi promet. Da je poduzetnik

poslovao samo dio godine, oporezivi bi promet također trebalo svesti na godišnju razinu.

2.1.3. Kriterij ulaska u sustav PDV-a za poduzetnike

koji posluju sezonski

Za obrtnike „dohodaše“ koji posluju sezonski

(društva ne mogu dobiti rješenje za sezonsko poslovanje), odnosno imaju rješenje o poslovanju samo

nekoliko mjeseci tijekom poslovne godine, ostvareni

promet u tom razdoblju smatra se ostvarenim prometom cijele kalendarske godine. Njihove se isporuke smatraju godišnjima i na njih se ne odnosi obveza svođenja prometa na godišnju razinu. Navedeno

potvrđuje i stajalište Ministarstva financija (MF Kl.:

410.01/07-01/129 od 8. veljače 2007.) koje je u cijelosti

objavljeno u časopisu PiP, br. 4/07., str. 81.

Primjer 3. Ulazak u sustav PDV-a poduzetnika

koji je poslovao sezonski

Obrtnik „dohodaš“ je u skladu s Pravilnikom o djelatnostima koje se mogu obavljati kao sezonski obrti

138

(Nar. nov., br. 21/02., 60/0. i 17/12.) dobio rješenje kojim se odobrava obavljanje djelatnosti iznajmljivanja

suncobrana i pedalina (broj. ozn. 71.40) u razdoblju

od 1. lipnja 2012. do 1. listopada 2012. U navedenom

je razdoblju obrtnik obavljanjem navedenih usluga

ostvario promet u svoti od 77.000,00 kn.

Pitanje: Treba li obrtnik od 1. siječnja 2013. ući u

sustav PDV-a?

Ostvareni promet za djelatnosti koje se obavljaju

sezonski smatra se godišnjim prometom jer obrtnik,

u skladu s dobivenim rješenjem, ne smije obavljati

djelatnost izvan odobrenog razdoblja u kalendarskoj

godini. Prema tome, ostvareni promet ne treba svoditi na godišnju razinu, a kako je u navedenom primjeru promet ostvaren u svoti manjoj od 230.000,00

kn, obrtnik se ne treba prijaviti u registar obveznika

PDV-a od 1. siječnja 2013.

2.1.4. Kriteriji za dobrovoljan ulazak u sustav PDV-a

Poduzetnici mogu ući u sustav PDV-a i dobrovoljno, i to od 1. siječnja kalendarske godine ili na početku

obavljanja djelatnosti tijekom godine, a u skladu s čl.

34. st. 5. te čl. 40. st. 4. Pravilnika o PDV-u. To znači da

navedeni poduzetnici žele biti obveznici PDV-a neovisno o tome što nisu prešli „prag“ prometa za ulazak,

odnosno 230.000,00 kn. To su tzv. „mali poduzetnici“ koji o svojoj namjeri ulaska u registar obveznika

PDV-a trebaju izvijestiti nadležnu ispostavu Porezne

uprave do kraja tekuće godine te tražiti da se na njih

od 1. siječnja sljedeće godine primjenjuju odredbe čl.

22. st. 2. Zakona o PDV-u. Porezna uprava to utvrđuje rješenjem koje poduzetnika – poreznog obveznika

obvezuje sljedećih pet kalendarskih godina.

Odredbama Zakona o PDV-u i Pravilnika o PDV-u

nije određeno u kojem se roku moraju prijaviti u sustav PDV-a, no u čl. 30. st. 1. Pravilnika o PDV-u navedeno je da pravna ili fizička osoba stječe svojstvo poduzetnika prvim izvana primjetljivim aktivnostima koje

su usmjerene na obavljanje poduzetničke djelatnosti.

Takve aktivnosti su na primjer pripremne radnje, prva

nabava robe, nabava osnovnih sredstava i slično.

Člankom 40. jasnije su definirani kriteriji ulaska u

sustav PDV-a te rok prijave. Tako je čl. 40. st. 3. Pravilnika o PDV-u utvrđeno: Poduzetnici koji počinju s

obavljanjem djelatnosti i žele da se na njih primjenjuju odredbe čl. 22. st. 2. Zakona u istoj godini u kojoj su

počeli s obavljanjem djelatnosti obvezni su Poreznoj

upravi podnijeti prijavu radi upisa u registar obveznika poreza na dodanu vrijednost s prvim poduzetničkim aktivnostima, a najkasnije prije prve isporuke

dobara i usluga koja podliježe oporezivanju.

Poduzetnici trebaju već na početku obavljanja

djelatnosti dobro promisliti o mogućnosti ulaska u

sustav PDV-a. U protivnom, ako se budu odlučili za

ulazak nakon što su počeli izdavati račune za isporučena dobra i usluge, nadležna im Porezna uprava to

neće moći odobriti.

Međutim, poduzetnik koji se ponaša kao obveznik

PDV-a, odnosno obračunava PDV na izlazne račune,

a nije upisan u registar obveznika PDV-a, duguje iskazanu svotu poreza i treba zaračunani PDV platiti na

račun državnog proračuna jer je neovlašteno izdavao

račune (čl. 15. st. 5. Zakona o PDV-u), osim ako ne

ispravi račun u skladu s čl. 8. st. 3. Zakona o PDV-u.

Računovodstvo, revizija i financije, prosinac 2012.

POREZI

RRiF br. 12/12.

Napominjemo da primatelj računa na kojemu je

neovlašteno iskazan PDV ne može koristiti pretporez. Navedeno proizlazi iz čl. 20. st. 8. Zakona o PDVu pa iako primljeni račun ima sve elemente iz čl. 15.

st. 3. Zakona o PDV-u, neovlašteno je iskazan PDV

i ne može se smatrati pretporezom. Primateljima

ulaznih računa zato se preporučuje da osim formalne kontrole elemenata računa provjere porezni status dobavljača jer u protivnom ne mogu biti sigurni

je li dobavljač obveznik PDV-a te mogu li koristiti

pretporez. Je li neki poduzetnik na određeni datum

obveznik PDV-a, može se provjeriti na web-stranici Ministarstva financija www.porezna-uprava.hr

(PROVJERA OBVEZNIKA U SUSTAVU PDV-A).

Jednako tako, „mali poduzetnici“ koji tijekom

godine ostvaruju promete manje od 230.000,00 kn

trebaju biti oprezni pri donošenju odluke o dobrovoljnom ulasku u sustav PDV-a, što će najviše ovisiti

o djelatnosti koju obavljaju, odnosno o procjeni prometa u poreznom razdoblju te zaračunanom PDV-u i

mogućnosti priznavanja pretporeza.

Primjer 4. Dobrovoljni ulazak u sustav PDV-a

tijekom godine

Poduzetnik A d.o.o. upisan je u Trgovačkom sudu

20. ožujka 2012. te je započeo s pripremnim radnjama koje se odnose na obavljanje ugostiteljske djelatnosti. Tijekom lipnja 2012. primio je ulazne račune

za nabavu opreme za ugostiteljski objekt u svoti od

53.100,00 kn. Predao je obrazac P-PDV1 za ulazak u

sustav PDV-a tek 15. kolovoza 2012., kad je djelomično završio s uređenjem prostora, ali nije počeo obavljati ugostiteljsku djelatnost – nije još počeo izdavati

račune za pružene ugostiteljske usluge.

U opisanom primjeru nema zapreke da poduzetnik uđe u ustav PDV-a tek kad završi s uređenjem prostora (to je i uvjet za dobivanje minimalno tehničkih

uvjeta), no svakako najkasnije prije prve isporuke dobra – usluge, odnosno prije prvoga izdanog računa.

2.1.5. Mogućnost priznavanja pretporeza iz

ulaznih računa koje je poduzetnik primio

prije ulaska u sustav PDV-a

Poduzetniku iz primjera 4 odobren je ulazak u sustav

PDV-a s datumom 15. kolovoza 2012. – mjesečni obveznik PDV-a te je u PDV obrascu za kolovoz (koji treba

predati najkasnije do kraja rujna) iskazao pretporez iz

ulaznih računa koje je primio za tzv. pripremne radnje

pri početku obavljanja djelatnosti. Pravo priznavanja

pretporeza u navedenom je slučaju moguće i proizlazi iz čl. 137. Pravilnika o PDV-u te uz zadovoljenje

ostalih temeljnih uvjeta za priznavanje pretporeza,

sukladno čl. 133. – 140. Pravilnika o PDV-u. Poduzetnik nije imao izlaznih računa do dana ulaska u sustav

PDV-a, no da jest, trebali bi biti izdani poslije datuma

prijave, odnosno nakon 15. kolovoza 2012.

Ako bi poduzetnik prije upisa u registar obveznika

PDV-a, odnosno prije predaje P-PDV 1 obrasca (15.

kolovoza 2012.), počeo obavljati ugostiteljsku djelatnost, odnosno izdavati račune za pružene ugostiteljske usluge, nadležna bi PU odbila upis u registar, ali

bi prema čl. 15. st. 5. Zakona o PDV-u i čl. 129. Pravil-

nika o PDV-u trebao platiti iskazani PDV (osim ako ne

provede ispravak prema čl. 8. st. 3. Zakona o PDV-u).

To znači da se iz primljenih ulaznih računa dobavljača ne bi mogao koristiti pretporez, a u sustav PDVa mogao bi dobrovoljno ući tek od 1. siječnja 2013.,

ako u međuvremenu ne ispuni uvjet za ulazak „po sili

zakona“. Tek bi se tada smatrao obveznikom PDV-a

pa bi, u skladu s time, mogao zaračunavati PDV i koristiti pretporez, ali samo na osnovi izdanih i primljenih računa koji se odnose na razdoblje 2012.

Na temelju navedenoga za ulazak u sustav PDV-a

treba znati:

poduzetnik već s prvim aktivnostima može ući u

sustav, ali i ne mora, što ovisi o njegovoj poslovnoj odluci;

ako se ipak odluči za ulazak, što treba učiniti prije prve isporuke dobra ili usluge, znači da ulazi u

sustav PDV-a dobrovoljno te u sustavu treba ostati

sljedećih pet kalendarskih godina;

ako poduzetnik ne uđe u sustav PDV-a tijekom

godine kada je počeo obavljati djelatnost, a ostvari promet do kraja kalendarske godine veći od

230.000,00 kn (svedeno na godišnju razinu), od 1.

siječnja sljedeće godine obvezno ulazi u sustav;

ako u toj godini ostvari promet manji od navedene svote, u sljedećoj kalendarskoj godini

može izaći iz sustava PDV-a.

2.2. NOVI KRITERIJ ZA MJESEČNOG/

TROMJESEČNOG OBVEZNIKA PDV-a

Osim praga – visine ostvarenog prometa za ulazak/

izlazak iz sustava PDV-a, od 1. siječnja promijenjen je

i kriterij na temelju kojeg se određuje je li poduzetnik

mjesečni ili tromjesečni obveznik PDV-a. Sukladno

čl. 16. st. 2. i 3. Zakona o PDV-u te čl. 111. st. 2. i 3. Pravilnika o PDV-u, obračunska razdoblja su od prvog

do zadnjeg dana u mjesecu, a za poduzetnike čija je

vrijednost isporučenih dobara i obavljenih usluga,

uključujući i PDV, u prethodnoj kalendarskoj godini

manja od 800.000,00 kn, obračunska razdoblja su od

1. do zadnjeg dana u tromjesečju.

U navedenom slučaju poduzetnik može donijeti odluku da neovisno o ostvarenom prometu bude

mjesečni obveznik PDV-a. No poduzetnik koji je poslovao dio godine treba za donošenje odluke o tome

treba li biti mjesečni ili tromjesečni obveznik PDV-a

svesti vrijednost isporuka na godišnju razinu.

Odluku o tome želi li poduzetnik biti mjesečni ili

tromjesečni obveznik PDV-a na početku obavljanja

djelatnosti poduzetnik donosi sam, no odluka ipak

ovisi o planiranom prometu navedenom u obrascu

P-PDV 1. Iako u praksi PU u prvoj godini poslovanja

ne inzistira na matematičkom izračunu te se poduzetnicima dopušta da budu tromjesečni obveznici

PDV-a, treba voditi brigu o tome da to nije praksa svih

PU. Zato, ako je praksa PU da se planirani promet do

kraja godine svodi na godišnju razinu, a ako poduzetnik želi biti tromjesečni obveznik PDV-a, u obrascu PPDV 1 u rubrici „prethodna godina“ ne smije biti naveden promet koji, kada se svede na godišnju razinu

(zajedno s PDV-om), prelazi 800.000,00 kn s PDV-om.

Računovodstvo, revizija i financije, prosinac 2012.

139

POREZI

RRiF br. 12/12.

Primjer 5. Utvrđivanje statusa mjesečnog/tromjesečnog obveznika PDV-a ako je poduzetnik poslovao samo dio godine

Ako je poduzetnik – obveznik PDV-a ostvario promet od rujna do prosinca 2012. u svoti od 151.000,00

kn s PDV-om, godišnji promet je:

151.000,00 : 4 = 37.750,00 x 12 = 453.000,00 kn.

Pitanje: Treba li poduzetnik biti mjesečni ili tromjesečni obveznik PDV-a?

Iz izračuna proizlazi da poduzetnik treba biti tromjesečni obveznik PDV-a od 1. siječnja 2013. jer promet s PDV-om sveden na godišnju razinu ne prelazi

svotu od 800.000,00 kn.

3. KAKO SE TREBA PRIJAVITI U REGISTAR

OBVEZNIKA PDV-a

Poduzetnici ulaze u sustav PDV-a predajom prijave

za upis u registar obveznika PDV- na obrascu P-PDV

1. Prema čl. 34. st. 7. te čl. 40. st. 1. Pravilnika o PDVu prijavu treba predati nadležnoj ispostavi Porezne

uprave prema svome sjedištu odnosno prebivalištu ili

uobičajenom boravištu za fizičke osobe najkasnije do

15. siječnja tekuće godine ako se u sustav ulazi „po sili

zakona“, a do kraja godine ako se ulazi dobrovoljno.

Prijava na obrascu P-PDV 1 ima elemente kako pokazujemo u nastavku:

Obrazac P-PDV 1

MINISTARSTVO FINANCIJA

POREZNA UPRAVA

PODRUČNI URED: ________________________

SPLIT

ISPOSTAVA: _____________________________

SPLIT

Ako je poduzetnik

novoosnovan u 2012. ili je

poslovao, u dijelu obrasca IV/1

upisuje promet (prihod) koji je

(ili nije) ostvario, preračunano

na godišnju razinu.

PRIJAVA

U REGISTAR OBVEZNIKA POREZA NA DODANU VRIJEDNOST

I. PODACI ZA UPIS:

“MORE” d.o.o.

1. _______________________________________________________________________________________________________

(NAZIV/IME I PREZIME OSOBE KOJA SE UPISUJE – POREZNI OBVEZNIK)

2. OIB

21 11 0 3 58 665

GRAD

3.

ADRESA

OPĆINA

SPLIT

NASELJE ______________________________________________________________________________________

Zagrebačka 55

___________________________________

4. ULICA I BROJ

021-225-555

5. _______________

______________

TELEFON

FAX

1. 7. 2012.

_________________________________________

___________________________________________________________

(DATUM POČETKA OBAVLJANJA PODUZETNIČKE DJELATNOSTI)

BROJČANA I OPISNA OZNAKA – (ŠIFRA) DJELATNOSTI PREMA NACIONALNO

J KLASIFIKACIJI)

II. OBLIK VLASNIŠTVA

2012. godina promatranog

prometa prije ulaska

u sustav PDV-a

U IV/2 upisuje se svota planiranog

prometa za 2013.

1. _______________________________________________________________________________________________________

Trgovac pojedinac – (jedini vlasnik)

2. ____________________________________________________________________________________________

Trgovačko društvo – (oblik društva)

III. PODACI O PODRUŽICAMA ILI POSLOVNIM JEDINICAMA: (Ispunjava se kao pod I. može i u privitku)

_________________________________________________________________________________________________________

_________________________________________________________________________________________________________

_________________________________________________________________________________________________________

_________________________________________________________________________________________________________

_________________________________________________________________________________________________________

_________________________________________________________________________________________________________

_________________________________________________________________________________________________________

IV. PODACI O ISPORUKAMA DOBARA I USUGA KOJE PODLIJEŽU OPOREZIVANJU:

- u kunama i lipama

1. prethodna godina . . . . . . . . . .

120.000,00

2. tekuća godina . . . . . . . . . . . .

250.000,00

3. očekivane isporuke u idućoj godini

250.000,00

2013. godina ulaska

u sustav PDV-a

U IV/3 upisuje se očekivanaplanirana svota prometa za 2014.

Ivana Marić

_______________________________________

(POTPIS I PEČAT POREZNOG OBVEZNIKA)

V. DATUM PRIMITKA I UPISA U REGISTAR (Ispunjava ovlašteni službenik Porezne uprave)

2014. sljedeća godina

poslovanja, ostaje

ili izlazi iz sustava PDV-a

____________________ M. P. __________________

(DATUM PRIMITKA)

(DATUM UPISA)

OVLAŠTENI SLUŽBENIK

VODITELJ ISPOSTAVE

Napomena:

Podatke I. – IV. popunjava porezni obveznik ili ovlaštena osoba poreznog obveznika, a podatke pod V. ovlašteni službenik

Porezne uprave

POŠTARINA PLAĆENA U POŠTI 10000 ZAGREB – TISKANICA

Računovodstvo

Revizija i Financije

®

PO

PL

RE

ZI

E

AĆ

E

E

O

Č.

SL.

O

Č.

ISI AV

CIJ O

AD O

RA RA

PO

TV

OP PR

AN TV

O

KN AV

V.

O

DS

SK

PR

O

DO PR

GO VO

I

ITN E FIN NIŠ

ČK

UN

TR NO

O

TE VA

OF

RT

VN

AČ

KO ČU

DN

PR SLO

OB

ŽIŠ GO

OR

NJS RA

RA

NE PO

TR TR

PR

VA

10000 ZAGREB

POŠTARINA PLAÆENA U POŠTI 10000 ZAGREB - TISKANICA

I NA

SEMINARI U STUDENOM:

Vlaπka 68

AKTUALNO:

PROVEDBA ZAKONA O SPRJEČAVANJU PRANJA NOVCA

I FINANCIRANJA TERORIZMA– str. 9.

OBRAČUN I ISPLATA DNEVNICA I OSTALIH PUTNIH TROŠKOVA - str. 10-11.

POREZNI NADZOR – KAKO SE PONAŠATI I ŠTO ČINITI – str. 1 2 .

NOVI OVRŠNI ZAKON - str. 14.

KONAČNI OBRAČUN POREZA NA PLAĆE - str. 15.

A$623,6=$35$918,(.21206.87(25,-8,35$.68

ČLANCI – iz sadržaja

x OBVEZNO PRAVO

Zakon o financijskom poslovanju i predstečajnoj

nagodbi / rokovi ispunjenja novčanih obveza

PRIPREME ZA IZRADU FINANCIJSKIH I POREZNIH IZVJEŠĆA ZA 2012.

I NOVOSTI ZA 2013. - str. 16.

- Damir PAVIČIĆ

x STEČAJNO PRAVO

Zakon o financijskom poslovanju i predstečajnoj

nagodbi / predstečajna nagodba

3G

- mr. sc. Jelena ČUVELJAK

4:08 PM

x PRAVO TRGOVAČKIH DRUŠTAVA

Prikaz posljednjih novela Zakona o trgovačkim

društvima

POŠTARINA PLAĆENA U POŠTI 10000 ZAGREB - TISKANICA

PREGLED

PROPISA

11

®

USKLAĐENO SA

S TA N J E M N A DA N

1. X. 2012.

3URSLVLGRPDüHJSUDYD

0HĂXQDURGQLXJRYRUL

49

STUDENI 2012.

GODINA XXII.

Listopad 2012.

GODINA XIV.

- prof. dr. sc. Vilim GORENC

x GRAĐANSKO PRAVO

Osiguranje obveza iz kupoprodaje nekretnine (II.)

- doc. dr. sc. Hano ERNST; doc. dr. sc. Gabrijela MIHELČIĆ

x RADNO PRAVO

Pojedinačni akti koji se donose prema Zakonu o radu

TUMAČENJA

ČENJA

I STAJALIŠTA

ALIŠTA

MINISTARSTVO

STVO FINANCIJA

Porezna uprava

p

– Porez na dodanu vrijednost

– Porez na promet nekretnina

– Porez na dobitak

– Drugi porezi,

orezi, pristojbe

i davanja

ja

Carinska uprava

– Carine

– Posebnii porezi

DOMAĆA

ĆA I INOZEMNA

A PRAKSA

SUDSKA

ALIŠTA

I STAJALIŠTA

PITANJA

A I ODGOVORI

PREGLED

ED NOVIH

PROPISA

SA

OLVWRSDG

OLVWRSDG

GODINA XXI.

U

PRIPREMI

BRANKO VUKMIR

KRATKI KOMENTARI

OPĆIH UVJETA FIDIC

Kratki komentari

Crvene knjige

Žute knjige

Srebrne knjige

Zlatne knjige

Harmoniziranih uvjeta

Kratkog ugovora

- Nikola KNEŽEVIĆ

x PRAVO EUROPSKE UNIJE – EUROPSKE INTEGRACIJE

„Žrtva“ pred Europskim sudom za ljudska prava

ZAGREB, 2012.

Kratki komentari

Crvene knjige

Žute knjige

Srebrne knjige

Zlatne knjige

Harmoniziranih uvjeta

Kratkog ugovora

sjećaš li se, ivane, onih krasnih vremena kad su se

računi plaćali za tri-četiri mjeseca!

www.rrif.hr

ISSN 0353-8087

ZAGREB, 2012.

ISSN 1333−2619

pretplatite se na novo internet izdanje

Vaših omiljenih stručnih časopisa.

USKORO

ČLANCI – iz sadržaja

x OBVEZNO PRAVO

Zakon o financijskom poslovanju i predstečajnoj

nagodbi / rokovi ispunjenja novčanih obveza

- Damir PAVIČIĆ

Kratki komentari

Crvene knjige

Žute knjige

Srebrne knjige

Zlatne knjige

Harmoniziranih uvjeta

Kratkog ugovora

PRIMJENA ZAKONA O FINANCIJSKOM

POSLOVANJU

NOVI OVRŠNI ZAKON

POŠTARINA PLAÆENA U POŠTI 10000 ZAGREB - TISKANICA

GODINA XIV.

BRANKO VUKMIR

POREZNI NADZOR – KAKO SE PONAŠATI

I ŠTO ÷INITI

BRANKO VUKMIR

49

Listopad 2012.

KRATKI KOMENTARI

OPĆIH UVJETA FIDIC

SEMINARI U LISTOPADU:

USKORO

®

USKLAĐENO SA

S TA N J E M N A DA N

1. X. 2012.

3URSLVLGRPDüHJSUDYD

0HĂXQDURGQLXJRYRUL

A$623,6=$35$918,(.21206.87(25,-8,35$.68

- mr. sc. Nevenka ŠERNHORST

ISSN 1333−2619

KRATKI KOMENTARI

OPĆIH UVJETA FIDIC

POŠTARINA PLAĆENA U POŠTI 10000 ZAGREB - TISKANICA

PREGLED

PROPISA

9LŖHQDZZZUULIKU

x STEČAJNO PRAVO

Zakon o financijskom poslovanju i predstečajnoj

nagodbi / predstečajna nagodba

- mr. sc. Jelena ČUVELJAK

x PRAVO TRGOVAČKIH DRUŠTAVA

Prikaz posljednjih novela Zakona o trgovačkim

društvima

- prof. dr. sc. Vilim GORENC

x GRAĐANSKO PRAVO

Osiguranje obveza iz kupoprodaje nekretnine (II.)

- doc. dr. sc. Hano ERNST; doc. dr. sc. Gabrijela MIHELČIĆ

www.rrif.hr

ZAGREB, 2012.

x RADNO PRAVO

Pojedinačni akti koji se donose prema Zakonu o radu

TUMAČENJA

I STAJALIŠTA

MINISTARSTVO FINANCIJA

Porezna uprava

– Porez na dodanu vrijednost

– Porez na promet nekretnina

– Porez na dobitak

– Drugi porezi, pristojbe

i davanja

Carinska uprava

– Carine

– Posebni porezi

DOMAĆA I INOZEMNA

SUDSKA PRAKSA

I STAJALIŠTA

PITANJA I ODGOVORI

PREGLED NOVIH

PROPISA

OLVWRSDG

GODINA XXI.

U

PRIPREMI

BRANKO VUKMIR

KRATKI KOMENTARI

OPĆIH UVJETA FIDIC

Kratki komentari

Crvene knjige

Žute knjige

Srebrne knjige

Zlatne knjige

Harmoniziranih uvjeta

Kratkog ugovora

- Nikola KNEŽEVIĆ

x PRAVO EUROPSKE UNIJE – EUROPSKE INTEGRACIJE

„Žrtva“ pred Europskim sudom za ljudska prava

Nakladnik:

ZAGREB, 2012.

- mr. sc. Nevenka ŠERNHORST

Nakladnik:

SEMINARI U LISTOPADU:

POREZNI NADZOR – KAKO SE PONAŠATI

I ŠTO ÷INITI

PRIMJENA ZAKONA O FINANCIJSKOM

POSLOVANJU

NOVI OVRŠNI ZAKON

140

9LŖHQDZZZUULIKU

www.rrif.hr

Računovodstvo, revizija i financije, prosinac 2012.

više na www.rrif.hr

POREZI

RRiF br. 12/12.

Napominjemo da se privremena obustava djelatnosti, koja proizlazi iz odredaba Zakona o obrtu

(Nar. nov., br. 77/93. – 79/07.), odnosi samo na fizičke osobe, obrtnike i slobodna zanimanja te se

ne smije poistovjećivati s izlaskom iz sustava PDVa. Ne postoji niti kategorija „privremenog“ izlaska

iz sustava, što znači da je za vrijeme privremene

obustave djelatnosti obrtnik i dalje u sustavu PDVa. To znači da nije brisan iz registra obveznika nego

samo fizički ne obavlja djelatnost za vrijeme privremene obustave.

Zato za plaćene odnosno naplaćene račune za vrijeme privremene obustave obrta, a iz razdoblja prije

privremenog zatvaranja obrta, nastaje porezna obveza. Račune treba evidentirati u poreznim evidencijama (knjige I-RA i U-RA) te utvrditi obvezu PDV-a

za obračunsko razdoblje na obrascu PDV neovisno

o tome što obrt „miruje“ te ga predati nadležnoj PU.

4.1. ODLUKA O IZLASKU IZ SUSTAVA PDV-a ZBOG

SMANJENJA OSTVARENOG PROMETA

Temeljno pravilo koje vrijedi pri izlasku poreznih

obveznika iz sustava PDV-a jest:

vrijednost oporezivih isporuka dobara i usluga u prethodnoj kalendarskoj godini (odnosi

se na „dobitaše“ i „dohodaše“) bila je manja od

230.000,00 kn bez PDV-a;

porezni je obveznik u sustav PDV-a ušao „po sili

zakona“, odnosno na temelju oporezivih isporuka većih od 230.000,00 kn, a ne dobrovoljno.

Uz zadovoljenje navedenih kriterija, porezni obveznik treba nadležnoj ispostavi Porezne uprave

dostaviti zahtjev za brisanje iz registra obveznika

PDV-a, u skladu s čl. 34. st. 8. Pravilnika, do 15. siječnja tekuće godine. To znači da poduzetnici koji žele

i mogu izaći iz sustava PDV-a na temelju prometa

iz 2012., zahtjev za izlazak trebaju predati najkasnije

do 15. siječnja 2013.

U protivnom, ako poduzetnik ne preda izjavu da

želi izaći iz sustava PDV-a, Porezna će uprava zaključiti da obveznik i dalje, neovisno o prometu manjem

od granične svote, želi ostati u sustavu, odnosno da

se time prijavljuje u registar i da želi i dalje dobrovoljno ostati u sustavu PDV-a. U ovom će slučaju

Porezna uprava donijeti rješenje o tome da ostaje

u sustavu PDV-a koje poreznog obveznika obvezuje

sljedećih pet kalendarskih godina.

Pismeni zahtjev za izlazak iz sustava PDV-a može

imati sljedeći sadržaj:

“MORE” d.o.o.

21 000 SPLIT, Zagrebačka 55

OIB 12345123455

MINISTARSTVO FINANCIJA

− POREZNA UPRAVA

PODRUČNI URED SPLIT

Predmet: Zahtjev za izlazak iz sustava PDV-a

Zbog smanjenja ostvarenog prometa oporezivih isporuka u

2012. koja je manja od 230.000,00 kn (bez PDV-a), molim da mi

se prema čl. 22. st. 1. Zakona o PDV-u od 1. siječnja 2013. odobri

izlazak iz sustava PDV-a te briše iz registra obveznika PDV-a.

U Splitu 10. siječnja 2013.

Podnositelj zahtjeva

“MORE” d.o.o.

(potpis i pečat)

Pri prijelazu s redovitog oporezivanja, odnosno pri

izlasku iz sustava PDV-a, na kraju poslovne godine,

pri čemu poduzetnik nastavlja obavljati registriranu

djelatnost (ali bez obračuna PDV-a), treba postupiti

na sljedeći način:

1. provesti ispravak pretporeza za dugotrajnu

imovinu za koju je korišten pretporez;

2. izraditi konačni obračun PDV-a za 2012.

Kako treba provesti navedene radnje opisuje se u

nastavku.

4.1.1. Ispravak pretporeza za dugotrajnu imovinu

pri izlasku iz sustava PDV-a

Ispravak pretporeza, ali u ovom slučaju samo pri

izlasku iz sustava PDV-a (ne odnosi se na likvidaciju djelatnosti), trebaju provesti sve pravne i fizičke

osobe koje nastavljaju obavljati registriranu djelatnost ako se (čl. 20. st. 5. Zakona o PDV-u) glede nekog gospodarskog dobra unutar roka od pet godina

od kalendarske godine početka uporabe promijene

uvjeti koji su u toj godini bili mjerodavni za odbitak pretporeza. Kada je riječ o nekretninama, tada

se umjesto razdoblja od pet godina uzima razdoblje

od deset godina.

Početkom uporabe smatra se obračunsko razdoblje u kojemu je odbijen pretporez, a ispravak

pretporeza provodi se za razdoblje nakon promjene

uvjeta mjerodavnih za odbitak pretporeza. Postupak

ispravka pretporeza ne treba se provesti, prema čl.

145. Pravilnika o PDV-u, ako pretporez koji bi se trebao ispraviti po dobru dugotrajne imovine u trenutku ispravka ne prelazi 2.000,00 kn.

Pri izračunu svote „ispravljenog“ pretporeza treba koristiti sljedeću formulu (čl. 143. st. 7. Pravilnika o PDV-u):

Pretporez —

{

Vrijeme korištenja gospodarskog

dobra prije promjene uvjeta

mjerodavnih za odbitak pretporeza

Pretporez x

Razdoblje ispravka pretporeza

Računovodstvo, revizija i financije, prosinac 2012.

{

4. KRITERIJI ZA IZLAZAK IZ SUSTAVA PDV-a

Za izlazak iz sustava PDV-a od 1. siječnja 2013.

primjenjuje se isti prag ostvarenog prometa kao i

za ulazak u sustav PDV-a i iznosi 230.000,00 kn bez

uračunanog PDV-a. Obveznici PDV-a mogu izaći iz

sustava PDV-a zbog smanjenja ostvarenog prometa

− oporezivih isporuka dobara i usluga u prethodnoj

kalendarskoj godini ili zbog prestanka – likvidacije

obavljanja djelatnosti.

U prvom slučaju poduzetnik i dalje obavlja djelatnost za koju je registriran, ali više nije u sustavu

PDV-a, a u drugom je slučaju riječ o trajnom prestanku obavljanja djelatnosti te ujedno i izlasku iz

sustava PDV-a.

141

POREZI

RRiF br. 12/12.

Primjer 6. Obračun „ispravljanja“ pretporeza

Poduzetnik MORE d.o.o. 1. siječnja 2013. izlazi iz

sustava PDV-a, a u dugotrajnoj imovini ima evidentiranu nekretninu za koju je korišteno pravo na pretporez u svoti od 251.000,00 kn. Nekretnina je bila u

uporabi 65 obračunskih razdoblja.

Pitanje: Kako treba provesti ispravak pretporeza i

u kojoj svoti?

Ispravak pretporeza prema navedenoj formuli treba izračunati na sljedeći način:

251.000,00 – (251.000,00 x

65

) = 115.041,67 kn

120

Kako se ispravak pretporeza smatra rashodom poduzetnika i ne utječe na visinu troška nabave dugotrajne imovine, što propisuje čl. 142. st. 6. Pravilnika

o PDV-u, knjiženje poslovnog događaja treba provesti

kako slijedi:

Knjiženje:

Tek.

br.

Svota

OPIS

Račun

Duguje

1. Troškovi naknadno utvrđenih poreza

(PDV)

Ispravci pretporeza

Za provedeni ispravak pretporeza zbog

izlaska iz sustava PDV-a

Potražuje

4678 115.041,67

1404 115.041,67

Sukladno čl. 51. Pravilnika o PDV-u, kod promjene uvjeta mjerodavnih za odbitak pretporeza porezna obveza nastaje istekom obračunskog razdoblja

u kojemu su se promijenili uvjeti mjerodavni za odbitak pretporeza. Zato ispravljeni pretporez treba

evidentirati u obrascu PDV-K za 2012. pod III-8. s

predznakom minus (−).

4.1.2. Konačni obračun PDV-a pri izlasku iz sustava

PDV-a

Kod izlaska iz sustava PDV-a obveza izrade konačnog obračuna na obrascu PDV-K proizlazi iz čl. 115.

st. 3. i. 4. Pravilnika o PDV-u. Društva koja izlaze iz sustava PDV-a 1. siječnja 2013. konačni obračun trebaju

predati do kraja travnja 2013., a obrtnici „dohodaši“

do kraja veljače 2013.

To znači da treba zatvoriti − kumulativno zbrojiti

porezne evidencije (knjige I-RA i U-RA).

Ističemo da izlazak iz sustava − registra obveznika

PDV-a ne znači prestanak obavljanja djelatnosti (likvidacija), što znači da se rok predaje obrasca PDV-K u

roku od 3 mjeseca od dana prestanka poslovanja ne odnosi na porezne obveznike koji su izašli iz sustava PDVa, nego samo na one koji su prestali obavljati djelatnost.

Pritom treba voditi brigu o tome, sukladno čl. 155. st.

4. Pravilnika o PDV-u, da se s računima koje će navedeni

poduzetnik naplatiti nakon izlaska iz sustava PDV-a, s

motrišta PDV-a, treba postupiti na sljedeći način:

ako je poduzetnik prije prijelaza obračunavao

porez prema izdanim računima (čl. 17. st. 1. Zakona), isporuke koje su obavljene prije prijelaza

ne oporezuju se nakon prijelaza;

ako je poduzetnik prije prijelaza obračunavao

porez prema naplaćenim naknadama (čl. 17. st.

3. Zakona), isporuke obavljene, a nenaplaćene

142

prije prijelaza uključuju se u konačni obračun

poreza na dodanu vrijednost kao naplaćene.

To znači da pravne osobe i obrtnici „dobitaši“ u

konačni obračun PDV-a trebaju uključiti sve izlazne i sve ulazne račune, neovisno o tome hoće li

ikada biti plaćeni, odnosno naplaćeni.

Fizičke osobe „dohodaši“ u konačni obračun,

sukladno čl. 155. st. 4. t. 2. Zakona o PDV-u, trebaju uključiti sve izlazne račune na osnovi isporuka

koje su obavljene prije izlaska iz sustava PDV-a,

odnosno trebaju iskazati obvezu za PDV-a neovisno o tome što nisu naplaćeni te priznati pretporez iz ulaznih računa, neovisno o tome što nisu

plaćeni. Takvo se porezno stajalište zasniva na

načelu porezne jednakosti, odnosno istoga poreznog položaja izlaznih i ulaznih računa koji se

odnose na proteklo razdoblje u kojem je obrtnik

„dohodaš“ bio obveznik PDV-a. U konačni obračun treba uključiti i „ispravljeni“ PDV na osnovi

korištenog pretporeza za nabavljenu dugotrajnu

imovnu i nekretnine. Međutim, na preostale zalihe robe te sirovina i materijala ne nastaje obveza

za obračun i plaćanje PDV-a.

Napomena: Opširnije o izradi konačnog obračuna PDV-a može se pročitati u časopisu RRiF br.

2/12., str. 149., a o izradi konačnog obračuna za

2012. pisat će se opširno u časopisu RRiF br. 2/13.

4.1.3. Obveze „dohodaša“ koji prelaze na paušalno

oporezivanje dohotka i izlaze iz sustava PDV-a

Kraj poslovne godine također je vrijeme kada obveznici poreza na dohodak koji se bave samostalnom

obrtničkom djelatnošću te utvrđuju dohodak vođenjem poslovnih knjiga (knjige primitka i izdataka,

popis dugotrajne imovine, evidencija o tražbinama i

obvezama) mogu odlučiti da im se dohodak u 2013.

oporezuje paušalno. Mogućnost proizlazi iz čl. 44. Zakona o porezu na dohodak (Nar. nov., br. 177/04. do

22/12.) i odnosi se na porezne obveznike koji obavljaju djelatnost iz čl. 18. st. 1. i 3. Zakona o porezu na

dohodak (samostalne djelatnosti obrta te djelatnost

poljoprivrede i šumarstva).

Pritom trebaju kumulativno zadovoljiti uvjete iz

Pravilnika o paušalnom oporezivanju samostalnih

djelatnosti (Nar. nov., br. 143/06. i 61/12.), i to da:

nisu obveznici PDV-a prema Zakonu o PDV-u,

odnosno da u 2012. nisu ostvarili promet veći

od 230.000,00 kn;

u poreznom razdoblju ne ostvaruju ukupni godišnji primitak veći od 149.500,00 kn

(230.000,00 x 65%);

za obavljanje djelatnosti nema izdvojenih poslovnih jedinica niti proizvodnih pogona;

fizička osoba ne obavlja samostalnu djelatnost

trgovine i ugostiteljstva.

Iznimno, obavljanjem djelatnosti trgovine ne

smatra se djelatnost fizičkih osoba registriranih za

obavljanje djelatnosti proizvodnje koji svoje vlastite

proizvode prodaju na tržištu (građani koji se bave poljoprivrednom proizvodnjom a upisani su u Upisnik

obiteljskih poljoprivrednih gospodarstava).

Računovodstvo, revizija i financije, prosinac 2012.

POREZI

RRiF br. 12/12.

ŠTO

ATI!

TREBA ZN

Od 1. siječnja 2013. trebaju ući u sustav

PDV-a svi poduzetnici, „dohodaši i dobitaši“, čija

je godišnja vrijednost isporuka dobara i obavljenih usluga nakon odbitka vrijednosti isporuka koje

su prema čl. 11. i 11.a Zakona o PDV-u oslobođene

PDV-a, veća od 230.000,00 kn.

Ako je poduzetnik poslovao dio godine, za izračun granične svote, ukupni promet ostvaren u mjesecima poslovanja treba svesti na godišnju razinu.

Poduzetnik može ući u sustav PDV-a i dobrovoljno, odnosno ako ostvari promet dobara i usluga

manji od 230.000,00 kn te je tada obvezan ostati u

sustavu sljedećih 5 godina.

Navedena je svota prometa od 230.000,00 kn

(bez PDV-a) također granična svota i pri izlasku poduzetnika iz sustava PDV-a, a odnosi se na „dobitaše“ i „dohodaše“.

Poduzetnici mogu ući u sustav PDV-a dobrovoljno na početku obavljanja djelatnosti, ali

samo prije prve isporuke dobra ili obavljene usluge,

odnosno prije prvoga izdanog računa.

Pri izlasku iz sustava PDV-a treba provesti

ispravak pretporeza za nabavljenu dugotrajnu

imovinu.

Ispravak treba provesti samo pri

izlasku iz sustava PDV-a, a ne ako je riječ

o trajnoj likvidaciji djelatnosti, jer tada

treba obračunati PDV-a na cjelokupnu

preostalu imovinu.

Za fizičke osobe koje obavljaju djelatnost poljoprivrede i šumarstva treba napomenuti da postaju obveznicima poreza na dohodak (kada se moraju prijaviti

u RPO registar u Poreznoj upravi), ako su na toj osnovi postali obveznicima PDV-a, ako ostvaruju poticaje

na način i pod uvjetima propisanim posebnim Zakonom o državnoj potpori poljoprivredi i ruralnom

razvoju (Nar. nov., br. 92/10. i 124/11.) te ako na osnovi obavljanja djelatnosti poljoprivrede i šumarstva

ostvare ukupan godišnji primitak veći od 35% svote

propisane za obvezan ulazak u sustav PDV-a, odnosno ostvare primitke iznad 80.500,00 kn (230.000,00

kn x 35% = 80.500,00 kn). Međutim, sve dok poljoprivrednici na osnovi svoje djelatnosti ne ostvare ukupan godišnji primitak veći od 149.500,00 kn, mogu

izabrati mogućnost paušalnog plaćanja poreza.

S motrišta dohotka, pri promjeni načina oporezivanja (prijelazu na paušalno oporezivanje), treba voditi brigu o odredbi čl. 31. st. 4. Pravilnika o porezu na

dohodak (Nar. nov., br. 95/05. − 61/12.), prema kojem

su obrtnici koji prelaze s oporezivanja dohotka utvrđenog na osnovi poslovnih knjiga na paušalno oporezivanje, obvezni u knjizi Primitka i izdataka provesti

određena knjiženja koja su propisana za prestanak

(likvidaciju) obavljanja djelatnosti, pri čemu je potrebno na kraju poslovne godine u obrascu KPI iskazati sljedeće primitke i izdatke:

Kao poslovne primitke:

usporedivu tržišnu vrijednost dugotrajne imovine (a to je cijena koja bi se mogla postići na tržištu, za što je mjerodavna prodajna cijena ili se

usporediva tržišna vrijednost treba procijeniti);

usporediva tržišna vrijednosti zaliha robe, proizvoda, reprodukcijskog materijala i drugog;

nenaplaćene tražbine od kupaca;

Kao poslovne izdatke:

knjigovodstvenu vrijednost dugotrajne imovine

prema popisu te imovine u trenutku likvidacije;

neplaćene obveze dobavljača i druge neplaćene obveze u svezi s djelatnošću;

druge izdatke u svezi s likvidacijom.

Napomena: O novim uvjetima za paušalno

oporezivanje samostalnih djelatnosti obrta, poljoprivrede i šumarstva u 2013. može se pročitati opširnije u časopisu RRiF br. 11/12., str. 88.

Međutim, s motrišta PDV-a treba postupiti kako

je određeno za izlazak iz sustava PDV-a, a ne kao

da je riječ o trajnom prestanku obavljanja djelatnosti – likvidaciji jer fizička osoba i dalje nastavlja

obavljati djelatnost samo će se dohodak oporezivati paušalno.

To su sljedeće radnje:

1. provesti ispravak pretporeza za dugotrajnu

imovinu za koju je korišten pretporez;

2. izraditi konačni obračun PDV-a za 2012.

Napominjemo da dohodaš koji izlazi iz sustava

PDV-a i prelazi na paušalno oporezivanje dohotka

ne treba na preostalu kratkotrajnu imovinu (sirovine, materijali, zalihe gotovih proizvoda i dr.) i

dugotrajnu imovinu obračunati PDV. Treba jedino

provesti ispravak PDV-a na gospodarska dobra (iz

popisa DI), i to onu opremu koja je nabavljena uz

odbitak pretporeza u razdoblju od pet godina, odnosno za nekretnine deset godina.

Kako treba provesti ispravak pretporeza može se

pročitati opširnije pod t. 4. ovog članka.

4.2. IZLAZAK IZ SUSTAVA PDV-A ZBOG

LIKVIDACIJE − TRAJNOG PRESTANKA

OBAVLJANJA DJELATNOSTI

Prema čl. 30. st. 4. Pravilnika o PDV-u, svojstvo

poduzetnika prestaje sa zadnjim poduzetničkim

aktivnostima. Pri likvidaciji, odnosno trajnom prestanku obavljanja djelatnosti, „dobitaši i dohodaši“

trebaju sastaviti konačni obračun PDV-a na obrascu PDV-K i dostaviti ga nadležnoj ispostavi Porezne

uprave u roku od tri mjeseca od prestanka poslovanja, sukladno čl. 18. st. 2. Zakona o PDV-u i čl. 115.

st. 5. Pravilnika o PDV-u.

Ako je pritom datum prestanka obavljanja djelatnosti ujedno i kraj poslovne godine − poreznog razdoblja (31. prosinca), tada fizičke osobe − obrtnici

mogu dostaviti konačni obračun do kraja ožujka tekuće godine za prethodnu.

Računovodstvo, revizija i financije, prosinac 2012.

143

POREZI

RRiF br. 12/12.

4.2.1. Konačni obračun kod pravnih osoba

i obrtnika „dobitaša“

U konačni obračun kod navedenih poduzetnika

ulaze svi izlazni računi za isporuke dobara i usluga te

svi ulazni računi primljeni do dana predaje konačnog

obračuna (u roku od 3 mjeseca od prestanka).

Preostala dugotrajna i kratkotrajna imovina (koja

nije prodana) smatra se izuzimanjem na koje treba

obračunati PDV i uključiti u konačni obračun PDV-a.

Osim toga, i sve su druge isporuke u postupku likvidacije i stečaja oporezive (čl. 19. i 20. Pravilnika o PDV-u).

Konačni obračun treba sastaviti na obrascu PDV-K,

no do trenutka predaje konačnog obračuna porezni

obveznik treba podnositi i mjesečni obrazac PDV-a

jer je obveznik u sustavu PDV-a sve dok ne preda zahtjev za brisanjem iz registra obveznika PDV-a.

Napomena: O likvidaciji društava i obrtnika

„dobitaša“ pisali smo u časopisu RRiF br. 4/11., str.

29. te upućujemo čitatelje na navedeni članak.

4.2.2. Konačni obračun kod „dohodaša“

– fizičkih osoba

Fizičke osobe, obrtnici i slobodna zanimanja gube

svojstvo poduzetnika trajnom odjavom djelatnosti i

brisanjem iz registra kod nadležnog tijela.

Prije odjave djelatnosti poduzetnik − fizička osoba mora obračunati PDV na sve isporuke do dana

odjave, uključujući u te isporuke i sva dobra koja mu

preostanu (zalihe robe, sirovina i materijala), odnosno koja nije uspio prodati. U trenutku sastavljanja

konačnog obračuna smatra se da su svi izdani računi plaćeni, a svi ulazni računi naplaćeni, sukladno čl.

30. st. 6. Pravilnika o PDV-u.

Pri trajnoj likvidaciji djelatnosti ne provodi se

ispravak pretporeza za nabavljenu dugotrajnu

imovinu jer bi tada došlo do dvostrukog oporezivanja. Osim toga, ispravak pretporeza provodi se kad

se promijene uvjeti mjerodavni za obavljanje djelatnosti, a kako se u ovom slučaju djelatnost više

ne obavlja, na preostalu kratkotrajnu i dugotrajnu

imovinu treba obračunati PDV jer je s poreznog

motrišta riječ o izuzimanju i PDV treba, prema čl.

8. st. 2. Pravilnika o PDV-u, obračunati u cijelosti.

Jednako je tako bitno da se ne obračunava PDV

na preostalu dugotrajnu imovinu koju je obrtnik na

temelju zapisnika o ulaganju unio u obrtničku djelatnost. Kako se u tom slučaju pri nabavi nije koristio pretporez, ne treba ga ponovno obračunati jer je

riječ o istom poreznom obvezniku s istim OIB-om.

Napomena: O likvidaciji obrtnika „dohodaša“

pisali smo u časopisu RRiF br. 4/11., str. 125. te upućujemo čitatelje na navedeni članak.

5. ZAKLJUČAK

Na početku obavljanja djelatnosti poduzetnici se

mogu odlučiti na ulazak u sustav PDV-a tijekom poslovne godine, odnosno „dobrovoljno“. To znači da

poduzetnik koji je počeo obavljati djelatnost, a nije se

odmah prijavio u sustav PDV-a, odnosno prije prve

isporuke dobara ili usluga koje podliježu oporezivanju, ne može to učiniti ni tijekom godine, bez obzira na to je li tijekom te godine ostvario promet veći

od 230.000,00 kn. No, kraj poslovne godine, pogotovo ove kad je promijenjen i prag za ulazak/izlazak iz

sustava PDV-a, najčešće je razdoblje u kojem poduzetnici donose odluku o promjeni poreznog statusa,

neovisno o tome je li riječ o ulasku u sustav PDV-a ili

o izlasku iz njega. Neki će od njih ući u sustav PDV-a

dobrovoljno jer u prethodnoj godini nisu prešli graničnu svotu ostvarenog prometa iznad 230.000,00 kn,

dok se obvezan ulazak, odnosno ulazak „po sili zakona“, odnosi na one poduzetnike koji su ostvarili oporezivi promet iznad navedene svote.

Za izlazak iz sustava PDV-a primjenjuje se isključivo pravilo o visini ostvarenog prometa, većeg ili

manjeg od 230.000,00 kn bez PDV-a, o čemu se također donosi odluka na kraju poslovne godine. To

se jedino ne odnosi na poduzetnike koji su u sustav

PDV-a ušli dobrovoljno te trebaju ostati u sustavu

pet kalendarskih godina, neovisno o visini ostvarenog prometa tijekom tog razdoblja. Poduzetnik također izlazi iz sustava PDV-a trajnom odjavom, odnosno likvidacijom djelatnosti.

EKONOMSKO - PRAVNA BIBLIOTEKA

Izdanje: Zagreb, 2012.

pravni okvir sustava javne nabave od 2012. s uputama za primjenu

- s CD-om Urednica: mr. sc. Nada DREMEL, dipl. oec.

Dodatne obavijesti i narudžbe:

tel.: 01/4699–760

faks: 01/4699–766

e-pošta: [email protected]

144

Računovodstvo

Računovodstvo, revizija i financije, prosinac 2012.

Opseg: 250 str.

Cijena: 190 kn

Narudžbenica na kraju časopisa

JAVNA NABAVA

© Copyright 2026 Paperzz