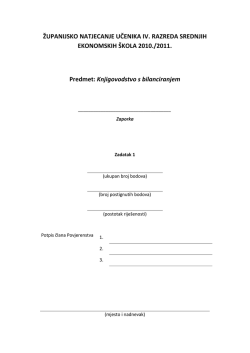

ŽUPANIJSKO NATJECANJE UČENIKA IV. RAZREDA SREDNJIH EKONOMSKIH ŠKOLA 2010./2011. Predmet: Knjigovodstvo s bilanciranjem _____________________________________ Zaporka Zadatak 3 58 (ukupan broj bodova) (broj postignutih bodova) (postotak riješenosti) Potpis člana Povjerenstva 1. 2. 3. (mjesto i nadnevak) ŽUPANIJSKO NATJECANJE IZ KNJIGOVODSTVA S BILANCIRANJEM Školska godina 2010./2011. Trgovačko društvo HARTERA d.o.o. Rovinj bavi se proizvodnjom papira i papirne konfekcije. U obračunskom razdoblju od 01.01.-30.6.2011. evidentira slijedeće poslovne događaje. Stanje na računima 01.01.2011. o Žiroračun o Oprema za ventilaciju (godišnja stopa amortizacije 14%) o Ispravak vrijednosti opreme o Tvornička hala (godišnja stopa amortizacije 4%) o Ispravak vrijednosti građevinskih objekata o Postrojenje za proizvodnju (godišnja stopa amortizacije 12%) o Ispravak vrijednosti postrojenja o Uredski namještaj (godišnja stopa amortizacije 10%) o Ispravak vrijednosti uredskog namještaja o TEMELJNI KAPITAL 300.000,00 kn 5.000,00 kn 3.500,00 kn 270.000,00 kn 54.000,00 kn 200.000,00 kn 120.000,00 kn 80.000,00 kn 40.000,00 kn ? Naziv konta i opis poslovne promjene 0. Broj konta Žiroračun Oprema za grijanje, ventilaciju, održavanje i rashladni uređaji Ispravak vrijednosti postrojenja i opreme 1. 2. 3. 1000 300.000,00 0214 5.000,00 0291 Potražuje 3.500,00 Tvorničke hale od betona 0202 Ispravak vrijednosti građevinskih objekata 0290 Postrojenja za proizvodnju 0210 Ispravak vrijednosti postrojenja i opreme 0291 Uredski namještaj 0222 Ispravak vrijednosti uredskog namještaja 0292 40.000,00 Temeljni kapital 910 637.500,00 270.000,00 54.000,00 200.000,00 120.000,00 80.000,00 1 Trgovačko društvo Hartera d.o.o. gradi skladište za svoje potrebe. Izvođaču radova GP Krk dan je predujam od 36.900,00 kn – izvod sa žiro-računa br.02/2011. Predujmovi za građevinske objekte, postrojenja, opremu i ostalo 026 Žiro račun 1000 36.900,00 36.900,00 2 Primljen je račun (R-1) za predujam (knjižiti storno PDV-a u predujmu). Predujmovi za građevinske objekte, 026 6.900,00 postrojenja, opremu i ostalo Pretporez u računima za pladene 1811/ 1802 6.900,00 predujmove Primljena je faktura (R-1 ) broj 17. od izvođača radova GP Krk za 1. privremenu obračunsku situaciju, u izgradnji skladišta, na 86.100,00 kn(PDV je uključen). Građevinski objekti u pripremi 4. Duguje Bodovi Iznos 0250 70.000,00 Pretporez u primljenim R-1 i u pladenim R-2 računima 1810/ 1800 16.100,00 Dobavljači u zemlji 2210/ 2200 2 86.100,00 3 30.000,00 3 Obračunati predujam s dobavljačem GP Krk. Dobavljači u zemlji Pretporez u računima za pladeni predujam Predujmovi za građevinske objekte, postrojenja, opremu i ostalo 2210 36.900,00 1811/ 1802 6.900,00 026 Red. br. 5. Naziv konta i opis poslovne promjene 8. 49.200,00 130.000,00 Pretporez u primljenim R-1 i pladenim R-2 računima 1810/ 1800 29.900,00 Dobavljači u zemlji 2210/ 2200 159.900,00 2 3 Nakon pribavljene uporabne dozvole, skladište je stavljeno u funkciju 22. veljače tekude poslovne godine. Procijenjeni korisni vijek trajanja skladišta je 25 godina. Zgrade, skladišta i silosi 0201 Građevinski objekti u pripremi 0250 200.000,00 200.000,00 2 Trgovačko društvo Hartera primilo je od tvrtke Elektromax iz Zagreba, postrojenje za finalnu fazu preradbe ( izradu papirne konfekcije) u financijski najam, na rok od četiri godine, uz godišnju kamatu od 15%, prema (R-1) br. 24. Vrijednost postrojenja s uključenim PDV-om je 123.000,00 kn. Sastaviti plan otplate (vrijednost bez PDV-a) za četiri godine financijskog najma. 0251 100.000,00 Pretporez u primljenim R-1 i pladenim R-2 računima 1810/ 1800 23.000,00 Dobavljači u zemlji 2210/2200 123.000,00 3 Knjižiti prijenos kratkoročne obveze na dugoročnu obvezu po financijskom najmu. Dobavljači u zemlji Obveze po osnovi financijskog najma 10. 2210/ 2200 0250 Postrojenja i oprema u pripremi 9. Potražuje Obveze za kredite banaka i ostalih 952 49.200,00 kreditora u zemlji GP Krk podnosi konačnu obračunsku situaciju prema (R-1) br.18 na 246.000,00 kn (PDV je uključen). Knjižiti razliku po konačnom obračunu. Građevinski objekti u pripremi 7. Duguje Razlika po 1. privremenoj situaciji podmirena je iz ugovorenog dugoročnog kredita Erste banke. Dobavljači u zemlji 6. Broj konta Bodovi Iznos 2210 100.000,00 958/ 949 100.000,00 2 Prema planu otplate, sa žiro-računa Hartere d.o.o., doznačena je 1. rata financijskog najma koja se sastoji od kamata i otplatne osnove-izvod sa žiroračuna br. 108 /2011. 1 način: 958/ 949 20.026,54 Obveze po osnovi financijskog najma Kamate Žiro račun 724 ILI 1000 15.000,00 35.026,54 3 Naziv konta i opis poslovne promjene 2 način: Obveze za kamate po osnovi financijskog najma Kamate Obveze po osnovi financijskog najma Obveze za kamate po osnovi financijskog najma Žiroračun 11. 13. 724 958/ 949 269 15.000,00 15.000,00 20.026,54 15.000,00 1000 35.026,54 0251 100.000,00 2 7891 1.000,00 2 Ostaci uništene opreme za ventilaciju zaprimljeni su u skladište kao koristan otpad. Procijenjena vrijednost korisnog otpada je 400,00 kn. Zalihe otpadnog materijala Ostali prihodi / Ostali viškovi 15. 269 Potražuje Tijekom požara u pogonu u travnju tekude godine (zbog kvara na električnim instalacijama), potpuno je uništena oprema za ventilaciju, koja je bila osigurana. Bruto knjigovodstvena vrijednost opreme je 5.000,00 kn, otpisana vrijednosti 3.500,00 kn. Knjižiti isknjiženje uništene opreme za ventilaciju. Oprema za grijanje, ventilaciju, održavanje prostorija i rashladni 0214 5.000,00 uređaji Ispravak vrijednosti postrojenja i 0291 3.500,00 opreme Neotpisana vrijednost i drugi troškovi 3 730 1.500,00 otuđene i rashodovane dug. imovine Osiguravajude društvo «Triglav» priznalo je 1.000,00 kn štete. Knjižiti potraživanje za iznos priznate štete. Potraživanje naknade štete od 166 1.000,00 osiguravajudeg društva Naplata štete s temelja osiguranja 14. Duguje Postrojenje za izradu papirne konfekcije stavljeno je u funkciju 7.travnja tekude poslovne godine. Procijenjeni korisni vijek trajanja postrojenja je 10 godina. Postrojenje za proizvodnju ili za 0210 100.000,00 eksploataciju Postrojenja i oprema u pripremi 12. Broj konta Bodovi Iznos 3109 400,00 789 / 7834 400,00 2 Ostaci uništene opreme za ventilaciju prodani su tvrtci Metis, Opatija, kao otpadni materijal, prema (R-1) br. 28, za 400,00 kn (na vrijednost prodaje zaračunava se PDV). Kupci u zemlji 1210 Prihodi od prodaje sirovine i materijala 784 PDV u izdanim računima za negot.plad. 2810 492,00 400,00 92,00 3 Red. br. 16. Naziv konta i opis poslovne promjene Zalihe otpadnog materijala 18. 19. Duguje Potražuje Knjižiti smanjenje zaliha za prodani materijal, prema otpremnici 32 Nabavna vrijednost prodanih sir. i mat. 17. Broj konta Bodovi Iznos 734 3109 400,00 400,00 2 Obračunati i knjižiti amortizaciju materijalne imovine (linearnom metodom) na dan 30. lipnja tekude godine- sastaviti Proračun amortizacije. 430 Trošak amortizacije 25.733,34 Ispravak vrijednosti građevinskih 0290 8.066,67 objekata Ispravak vrijednosti postrojenja i 0291 13.666,67 opreme Ispravak vrijednosti alata, pogonskog i 0292 4.000,00 4 uredskog namj. i transp.sredstava Na kraju obračunskog razdoblja procjenom je utvrđeno da je, uredski namještaj, bruto knjigovodstvene vrijednosti 80.000,00 kn, otpisan 44.000,00 kn, ima realnu vrijednost 30.000,00 kn. Knjiži se vrijednosno usklađivanje dugotrajne materijalne imovine. Vrijednosno usklađenje dugotrajne 740 6.000,00 nemat. i materijalne imovine Ispravak vrijednosti alata, pogonskog i 0292 6.000,00 2 uredskog namj. i transp.sredstava Kupac Metis, Opatija nije podmirio dug po računu (R-1) br. 28 u ugovorenom roku, pa se pri Trgovačkom sudu u Puli pokrede sudski spor radi prisilne naplate potraživanja. Sumnjiva potraživanja i potraživanja od 128 492,00 kupaca u sporu Kupci u zemlji 1210 492,00 2 POMOĆNE RADNJE 8. promjena PLAN OTPLATE Godina najma 0. 1. 2. 3. 4. Ukupno Iznos rate (anuiteta) 35.026,54 35.026,54 35.026,54 35.026,54 140.106,16 Izračun anuiteta: rn ∙ (r – 1) a=c∙ rn - 1 Kamate 15.000,00 11.996,02 8.541,44 4.568,70 40.106,16 Smanjenje Ostatak glavnice duga 100.000,00 20.026,54 79.973,46 23.030,52 56.942,94 26.485,10 30.457,84 30.457,84 100.000,00 (4 boda) p r= 1 + 100 r = 1 + 0.15 r = 1.15 1.154 ∙ ( 1.15 – 1) a = 100.000 ∙ 1.154 - 1 a = 35.026,54 kn (1 bod) ukupno: 5 bodova 18. promjena PRORAČUN AMORTIZACIJE Redni broj 1. 2. 3. 4. 5. 6. Naziv dugotrajne imovine Tvornička hala Skladište Postrojenje Postrojenje za finalnu proizvodnju Uredski namještaj UKUPNO BKV % amortizacije Godišnja amortizacija Amortizacija do 30.6. 270.000,00 200.000,00 200.000,00 100.000,00 4% 4% 12% 10% 10.800,00 8.000,00 24.000,00 10.000,00 5.400,00 2.666,67 12.000,00 1.666,67 80.000,00 850.000,00 10% - 8.000,00 60.800,00 4.000,00 25.733,34 ukupno: 5 bodova ŽUPANIJSKO NATJECANJE UČENIKA IV. RAZREDA SREDNJIH EKONOMSKIH ŠKOLA 2010./2011. Predmet: Knjigovodstvo s bilanciranjem _____________________________________ Zaporka Zadatak 2 72 (ukupan broj bodova) (broj postignutih bodova) (postotak riješenosti) Potpis člana Povjerenstva 1. 2. 3. (mjesto i nadnevak) ŽUPANIJSKO NATJECANJE IZ KNJIGOVODSTVA S BILANCIRANJEM Školska godina 2010./2011. Trgovačko društvo VITA d.o.o.,Vinkovci bavi se trgovinom na veliko i malo. Zalihe u veleprodaji vodi po prodajnoj cijeni, a u maloprodaji po maloprodajnoj cijeni. U obračunskom razdoblju od 01.07.-31.12.2010. evidentira slijedeće poslovne događaje: Stanje na računima 01.07.2010. o Žiro račun o Trgovačka roba na skladištu 220.000,00 kn 240.000,00 kn o Ukalkulirana razlika u cijeni robe na skladištu 40.000,00 kn o Trgovačka roba u prodavaonici 1.033.200,00 kn o Ukalkulirana RUC prodavaonici u vrijednosti robe u 240.000,00 kn o Ukalkuliran PDV prodavaonici u vrijednosti robe u 193.200,00 kn o Temeljni kapital ? 0. Naziv konta i opis poslovne promjene Žiro račun 1000 220.000,00 Trgovačka roba na skladištu 660 240.000,00 Ukalkulirana RUC robe na skladištu 6690 Trgovačka roba u prodavaonici 663 Temeljni kapital 2. Potražuje 40.000,00 1.033.200,00 6691 240.000,00 664 193.200,00 913/910 1.020.000,00 1 Kupac MIR d.o.o. je doznačio predujam za robu u iznosu 61.500,00 kn. Izvadak sa žiro računa broj 152. Žiro račun 1000 Obveze za primljene predujmove 257 61.500,00 61.500,00 2 Kupcu MIR d.o.o. je izdan račun (R-1) za predujam (knjižiti storno za PDV-e). Obveze za primljene predujmove Obveze za PDV 3. Duguje Početna stanja: Ukalkulirana RUC u vrijednosti robe u prodavaonici Ukalkuliran PDV u vrijednosti robe u prodavaonici 1. Broj konta Bodovi Iznos Red. Br. 257 11.500,00 281 11.500,00 2 Primljena je faktura (R-1 ) broj 98. od dobavljača DRAVA d.o.o. za slijededu robu: - 60 komada glačala ( 150,00 kn/kom ) i - 30 komada mikrovalnih pednica ( 500,00kn/kom ). Izračunaj fakturnu vrijednost + PDV. Dobavljači u zemlji 221 29.520,00 Pretporez 181 5.520,00 Kupovna cijena po obračunu dobavljača 650 24.000,00 3 Red. br. 4. 5. 6. 7. 8. 9. Naziv konta i opis poslovne promjene Broj konta duguje potražuje Bodovi Iznos Prijevoz robe prema ( R-1)prijevoznika PROMET d.o.o. broj 89. iznosi 2.400,00 kn + PDV. Dobavljači u zemlji 221 2.952,00 Pretporez 181 552,00 Ovisni troškovi nabave robe 651 2.400,00 3 Troškovi ukrcaja i iskrcaja robe Uslužnog servisa SKOK prema ( R-2 ) broj 28 iznose 600,00 kn + PDV. Dobavljači građani 224 738,00 Pretporez koji se ne može odbiti prije pladanja 188 138,00 Ovisni troškovi nabave robe 651 600,00 3 Sastavi složenu kalkulaciju nabave robe (glačala i mikrovalne pednice) i knjiži uskladištenje robe po prodajnoj cijeni. Ovisni troškovi se raspoređuju postotnom metodom. Nabavljene zalihe obračunavaju se s trgovačkom maržom 20% u veleprodaji. Obračun nabave robe 659 Roba na skladištu 660 Ukalkulirani RUC u robi na skladištu 6690 27.000,00 3 32.400,00 5.400,00 Kupcu MIR d.o.o.je sa zaliha isporučeno prema računu ( R-1 ) broj 103. trgovačke robe u vrijednosti 120.000,00 kn + PDV. Otpremnica 147. Kupci u zemlji 121 147.600,00 Obveze za PDV 281 27.600,00 Prihod od prodaje robe 761 120.000,00 3 Obračunava se primljeni predujam u korist kupca MIR d.o.o.. Kupci u zemlji 121 61.500,00 Obveza za PDV 281 11.500,00 Obveze za primljene predujmove 257 50.000,00 Kupcu je trgovačka roba prodana prema paritetu fco skladište kupca te je primljen ( R-1) za troškove prijevoza kamionom na iznos 2.000,00 kn + PDV. 3 Red. Naziv konta i opis poslovne promjene Broj konta br. 10. Dobavljači u zemlji 221 Trošak prijevoza u cestovnom prometu 4101 2.000,00 Pretporez 181 460,00 710/ 711 3 120.000,00 120.000,00 2 Knjižiti obračun razlike u cijeni za prodanu trgovačku robu. Ukalkulirani RUC u robi na skladištu 6690 Trošak nabave prodane robe 13. 2.460,00 660 Trošak nabave prodane robe 12. Potražuje Knjižiti smanjenje zaliha za prodanu trgovačku robu. Otpremnica 147. Roba na skladištu 11. Duguje Bodovi Iznos 20.000,00 710/711 20.000,00 2 Kupac MIR d.o.o. je doznačio razliku po fakturi R-1 broj 103. Izvadak sa žiro računa broj 200. Žiro račun 1000 Kupci u zemlji 121 86.100,00 86.100,00 2 Iz skladišta veleprodaje je u vlastitu prodavaonicu preneseno: - 5 kom. mikrovalnih pednica i - 10 kom. glačala. Prodavaonica zaračunava maloprodajnu maržu od 40% + 23% PDV-a. Sastavite maloprodajnu kalkulaciju i knjižite zaprimanje robe u prodavaonicu. Roba u prodavaonici Ukalkuliran RUC prodavaonici 663 u robi u 7.749,00 6691 1.800,00 Ukalkuliran PDV 664 1.449,00 Roba na skladištu 660 5.400,00 Ukalkuliran RUC u robi na skladištu 6690 900,00 5 Red. br. Naziv konta i opis poslovne promjene 14. U prodavaonici je prodano 2 kom. mikrovalnih pednica i 3 kom. glačala za gotovinu te 1 kom.mikrovalnih pednica i 2 kom. glačala za čekove građana (izračun na kraju).Knjižiti prodaju u prodavaonici. 15. 1022 2.809,0125 Čekovi građana 1104 1.549,80 Obveza za PDV 281 Prihod od prodaje robe 761 3.543,75 663 4 710/ 711 4.358,8125 2 4.358,8125 Ukalkulirani PDV 664 815,0625 Ukalkulirana RUC u robi u prodavaonici 6691 1.012,50 710/ 711 1.827,5625 3 Nalogom za prijenos je Uslužnom servisu SKOK pladen račun (R-2) broj 28. Žiro račun Dobavljači građani 19. 815,0625 Knjižiti prijenos marže i ukalkuliranog PDV-a u prodanoj robi (izračun na kraju). Trošak nabave prodane robe 18. Potražuje Knjižiti razduženje prodavaonice za vrijednost prodane robe. Trošak nabave prodane robe 17. Duguje Blagajna prodavaonice Roba u prodavaonici 16. Broj konta Bodovi Iznos 1000 224 738,00 738,00 2 Knjiži se pretporez koji se može odbiti na temelju pladenog računa (R-2) broj 28. Pretporez koji se ne može odbiti prije pladanja 188 Pretporez 181 138,00 138,00 2 Blagajna prodavaonice je položila utržak na žiro račun. Isplatnica broj 256. Blagajna prodavaonice 1022 Prijelazni žiro račun 1009 2.809,0125 2.809,0125 2 Red. br. Naziv konta i opis poslovne promjene 20. Čekovi građana su poslani na naplatu. 21. 22. 23. Čekovi građana 1104 Čekovi poslani na naplatu 1105 Duguje Potražuje 1.549,80 1.549,80 2 Primljen je izvadak sa žiro računa broj 167. o položenoj gotovini i napladenim čekovima građana. Žiro račun 1000 Čekovi poslani na naplatu 1105 Prijelazni žiro račun 1009 Roba u prodavaonici 663 Ukalkulirani PDV u robi u prodavaonici 664 72,45 Ukalkulirani RUC u robi u prodavaonici 6691 90,00 4.358,8125 1.549,80 2.809,0125 Prema zapisniku o popisu robe u prodavaonici knjiži se sniženje MPC za 20 % za preostale dvije mikrovalne pednice. 3 387,45 3 Knjiži se raspored troškova trgovine. Raspored troškova Troškovi trgovine 24. Broj konta Bodovi Iznos 491 712/715 2.000,00 2.000,00 2 Zaključi račune razreda 4. Trošak prijevoza u cestovnom prometu 4101 Raspored troškova 491 2.000,00 2.000,00 2 POMOĆNE RADNJE 3. promjena Izračun fakturne vrijednosti 60kom x 150,00 = 9.000,00 kn 30kom x 500,00= 15.000,00 kn Ukupno: 24.000,00 kn + 23% PDV-a 5.520,00 kn Fakturna vrijednost 29.520,00 kn 1 bod 6. promjena KALKULACIJA PRODAJNE CIJENE red. broj 1. 2. 3. 4. 5. elementi Kupovna vrijednost OTN* Troškovi kupnje RUC 20% Prodajna cijena glačalo 1 kom 60 kom 150,00 9.000,00 18,75 168,75 33,75 202,50 mikrovalna pednica 1 kom 30 kom 500,00 15.000,00 1.125,00 10.125,00 2.025,00 12.150,00 62,50 562,50 112,50 675,00 1.875,00 16.875,00 3.375,00 20.250,00 ukupno 24.000,00 3.000,00 27.000,00 5.400,00 32.400,00 2 boda *(postotna metoda rasporeda ovisnih troškova-(3000/24000)x100=12,5% 13. promjena MALOPRODAJNA KALKULACIJA Red.broj element 1. 2. 3. 4. Troškovi kupnje RUC 40 % Prodajna cijena 23 % PDV-a 5. MPC glačala 1 kom 10 kom 168,75 1.687,50 67,50 675,00 236,25 2.362,50 54,3375 543,375 290,5875 2.905,875 Mikrovalne pednice ukupno 1kom 5 kom 562,50 2.812,50 4.500,00 225,00 1.125,00 1.800,00 787,50 3.937,50 6.300,00 181,125 905,625 1.449,00 968,625 4.843,125 7.749,00 2 boda 14. promjena IZRAČUN - GOTOVINA 2 kom x 968,625 = 1.937,25 kn 3 kom x 290,5875 = 871,7625 kn Ukupno za gotovinu: 2.809,0125 kn IZRAČUN - ČEK 1 kom x 968,625 = 2 kom x 290,5875 = Ukupno na čekove: 968,625 kn 581,175 kn 1.549,80 kn 1 bod 16. promjena IZNOS PDV-a Za 3 kom mikrovalnih pednica: 3 x 181,125 = 543,375 kn za 5 kom glačala: 5 x 54,3375 = 271,6875 kn ukupno: 815,0625 kn IZRAČUN MARŽE Za 3 kom mikrovalnih pednica: 3 x 225,00 = 675,00 kn Za 5 kom glačala: 5 x 67,50 = 337,50 kn Ukupno: 1.012,50 kn 1 bod 23. promjena NAZIV ROBE JED. MJERE KOLIČINA Mikroval. kom pednica PDV (387,45 kn x 23/123) RUC (315,00 kn x 40/ 140) 2 PRIJE SNIŽENJA NAKON SNIŽENJA Stara iznos Nova iznos cijena cijena 968,625 1.937,25 774,90 1.549,80 RAZLIKA 387,45 72,45 90,00 1 bod ŽUPANIJSKO NATJECANJE UČENIKA IV. RAZREDA SREDNJIH EKONOMSKIH ŠKOLA 2010./2011. Predmet: Knjigovodstvo s bilanciranjem _____________________________________ Zaporka Zadatak 1 48 (ukupan broj bodova) (broj postignutih bodova) (postotak riješenosti) Potpis člana Povjerenstva 1. 2. 3. (mjesto i nadnevak) ŽUPANIJSKO NATJECANJE IZ KNJIGOVODSTVA S BILANCIRANJEM Školska godina 2010./2011. Tvrtka Vargon d.o.o., Rijeka proizvodi aluminijsku stolariju i plastiku i ima sljedeća mjesta troška: pogon, limariju i administraciju, upravu i prodaju (AUP). Stanje na računima 01.01.2011. o Žiroračun 300.000,00 kn o Tvornička hala (godišnja stopa amortizacije 4%) o Ispravak vrijednosti građevinskih objekata 270.000,00 kn o Strojevi (godišnja stopa amortizacije 10%) o Ispravak vrijednosti strojeva 150.000,00 kn 54.000,00 kn 60.000,00 kn o Zalihe goriva i maziva 70.000,00 kn o Rezervni dijelovi u skladištu 50.000,00 kn o Ambalaža u skladištu 70.000,00 kn o Sitni inventar u skladištu 18.000,00 kn o Sirovine i materijal u skladištu o TEMELJNI KAPITAL 291.200,00 kn ? R. br. 0. 1. Naziv konta i opis poslovne promjene 3. Duguje Žiro račun 1000 300.000,00 Tvornička hala 0202 270.000,00 Ispravak vrijednosti građevinskih objekata 0290 Strojevi 0211 Ispravak vrijednosti strojeva 0291 Zalihe goriva i maziva 3102 70.000,00 Rezervni dijelovi u skladišti 320 50.000,00 Ambalaža u skladištu 354 70.000,00 Sitan inventar u skladištu 350 18.000,00 Sirovine i materijal u skladištu 3100 291.200,00 Temeljni kapital 910 Potražuje 54.000,00 150.000,00 60.000,00 1.105.200 1 Tvrtka Vargon d.o.o. primila je račun (R-1) br. 17/11 na 12.000,00 kn Poliklinike Vita, Rijeka za obavljeni preventivni zdravstveni pregled zaposlenika (AUP). Obvezni i preventivni zdravstveni 4200 12.000,00 pregledi djelatnika Dobavljači koji nisu obveznici PDV 2. Broj konta Bodovi Iznos 2211 (2201) 12.000,00 2 Primljen je izvadak sa žiro računa br. 04/11 iz kojeg je vidljivo da je banka naplatila usluge platnog prometa u iznosu od 500,00 kn (AUP). Usluge platnog prometa 4211 Žiro račun 1000 500,00 500,00 2 Primljen je račun (R-2) br. 12 odvjetnika P. Marida, obveznika PDV, za obavljene odvjetničke usluge na 8.610,00 kn- PDV je uključen (AUP). Usluge odvjetnika i pravnog 4220 7.000,00 savjetovanja Pretporez u računima R-2 Dobavljači građani obveznici PDV 1881 (1801) 2240 1.610,00 8.610,00 3 4. 5. Naziv konta i opis poslovne promjene 7. Potrošena energija - gorivo 4018 Zalihe goriva i maziva 3102 25.000,00 2 25.830,00 3 2210 (2200) Utrošene sirovine i materijal 4000 Sirovine i materijal u skladištu 3100 262.080,00 262080,00 2 Obračunata je otpremnina za mirovinu za djelatnika P.G. 8.000,00 kn (AUP). zaposlenima 4470 za 8.000,00 2634 8.000,00 2 Obračunat je trošak rasipa na zalihama materijala 4.000,00 kn (pogon). Kalo, rasip, lom i kvar sirovina i materijala 4005 Sirovine i materijal u skladištu 3100 4.000,00 4.000,00 2 Knjižiti račun (R-1) br. 18 HEP za utrošenu električnu energiju na 19.680,00 kn – PDV je uključen (limarija 6.000,00 kn, pogon 8.000,00 kn, AUP 2.000,00 kn). Električna energija 10. 25.000,00 Izdano je u pogon 90% nabavljenog materijala sa zaliha (izdatnica broj 3). Obveze prema otpremnine 9. Potražuje Račun (R-1) za zakupninu iznosi 21.000,00 kn, na vrijednost primljene usluge zaračunat je PDV (AUP). Zakupnine za zemljišta i građevinske 4150 21.000,00 objekte Pretporez u primljenim R-1 i pladenim 1810 (1800) 4.830,00 R-2 računima Otpremnina za mirovinu 8. Duguje Za potrebe proizvodnje i limarije, izdatnicom br. 2, utrošeno je goriva u vrijednosti od 25.000,00 kn (pogon 20.000,00 kn, limarija 5.000,00 kn). Dobavljači u zemlji 6. Broj konta Bodovi Iznos R. br. 4010 16.000,00 Pretporez u primljenim R-1 i pladenim R-2 računima 1810 (1800) 3.680,00 Dobavljači u zemlji 2210 (2200) 19.680,00 3 Primljen je račun (R-1) br. 13 za investicijsko održavanje na 24.600,00 kn – PDV je uključen (limarija 5.000,00 kn, pogon 15.000,00 kn). Usluge za investicijsko održavanje 4131 20.000,00 Pretporez u primljenim R-1 i pladenim R-2 računima 1810 (1800) 4.600,00 Dobavljači u zemlji 2210 (2200) 24.600,00 3 Red. br. 11. 12. Naziv konta i opis poslovne promjene Broj konta Duguje Potražuje Bodovi Iznos Prema isplatnoj listi, br.3/11, bruto plade iznose 480.000,00 kn, od toga su 300.000,00 kn plade izrade, a 180.000,00 kn su plade režije (limarija 30.000,00 kn, pogon 90.000,00 kn, AUP 60.000,00 kn). 4700 Bruto plade izrade 300.000,00 Bruto plade režije 4701 Obveze za bruto plade 270 180.000,00 480.000,00 3 Sastavite POL. Troškove limarije rasporedite 70% na pogon, a 30% na AUP. Izračunajte % OTI na osnovu: Plade izrade. Proknjižite raspored troškova proizvoda. Proizvodnja u tijeku Raspored troškova proizvoda i usluga 600 za obračun 731.280,00 731.280,00 2 490 13. Proknjižite raspored troškova razdoblja. 14. Troškovi uprave i prodaje i ostali 124.300,00 troškovi 704 Raspored troškova neposredno na teret 491 124.300,00 2 ukupnog prihoda Tvrtka Vargon d.o.o. proizvodi 500 kom proizvoda A (ekvivalentni broj = 1,2); 300 kom proizvoda B (ekvivalentni broj = 1,5) i 400 kom proizvoda C (ekvivalentni broj = 1,8). Sastavite kalkulaciju ekvivalentnih brojeva. Ukupni troškovi dovršene proizvodnje iznose 212.400,00 kn. Knjižiti uskladištenje proizvedenih proizvoda A, B i C – predatnica br. 1/11. Izračunati postotak dovršene proizvodnje. 15. Proizvodi u skladištu 630 Proizvodnja u tijeku 600 212.400,00 2 Prema računu (R-1) br. 3, prodano je tvrtci ALU-BEN Viškovo, 200 kom proizvoda B, po tržišnoj cijeni od 300,00 kn/kom (na vrijednost isporuke, zaračunava se PDV). 1210 Kupci u zemlji 73.800,00 (1200) Prihodi od prodaje proizvoda i usluga 16. 212.400,00 751 60.000,00 PDV u izdanim računima za 2810 13.800,00 negotovinsko pladanje (2800) Knjižiti smanjenje zaliha za prodane proizvode – otpremnica br. 01/11. Troškovi prodanih proizvoda u zemlji 7000 Proizvodi u skladištu 630 3 36.000,00 36.000,00 2 POMOĆNE RADNJE 12. poslovna promjena Vrsta troška Zdravstveni pregledi Usluga platnog prometa Odvjetničke usluge Trošak goriva Broj konta 4200 POL Knjigovodstvena vrijednost 12.000,00 Mjesto troška Limarija Pogon - AUP 12.000,00 4211 500,00 - - 500,00 4220 7.000,00 - - 7.000,00 4018 25.000,00 Zakupnina 4150 21.000,00 - - 21.000,00 Otpremnina za mirovinu Kalo, rasip, lom, kvar Električna energija Investicijsko održavanje Plaće režije 4470 8.000,00 - - 8.000,00 4005 4.000,00 - 4010 16.000,00 6.000,00 8.000,00 4131 20.000,00 5.000,00 15.000,00 4701 180.000,00 30.000,00 90.000,00 60.000,00 - 293.500,00 46.000,00 137.000,00 110.500,00 32.200,00 13.800,00 UKUPNO 5.000,00 20.000,00 4.000,00 - 2.000,00 - → Raspored troškova limarije OTI → 169.200,00 124.300,00 Materijal izrade 4000 262.080,00 MI → 262.080,00 - Plaće izrade 4700 300.000,00 PI → 300.000,00 - - 855.580,00 - UKUPNO 731.280,00 124.300,00 ↓ ↓ ( 4 boda) TROŠKOVI TROŠKOVI PROIZVODA RAZDOBLJA 169.200,00 ∙ 100 % OTI = = 56,40% ( 1 bod) 300.000,00 14. poslovna promjena 212.400,00 % dovršene proizvodnje = ∙ 100 = 29,05% ( 1 bod ) 731.280,00 Kalkulacija ekvivalentnih brojeva Proizvod Proizvedena količina Ekviv. broj Obračunska Trošak za Troškovi jedinica obračunsku dovršene jedinicu proizvodnje 600 120,00 72.000,00 Troškovi proizvoda 500 1,2 300 1,5 450 120,00 54.000,00 180,00 400 1,8 720 120,00 86.400,00 216,00 1200 _ 1770 120,00 212400,00 144,00 A B C _ Ukupno ( 3 boda ) trošak za obračunsku jedinicu = 212.400,00 kn 1770 = 120,00 kn POVJERENSTVU ZA PROVOĐENJE MEĐUŽUPANIJSKOG (ŽUPANIJSKOG) NATJECANJA IZ KNJIGOVODSTVA S BILANCIRANJEM 14.02.2011. Poštovani, Nadam se da će Vam natjecanje i ocjenjivanje natjecateljskih zadataka proći u ugodnoj atmosferi i prijateljskom druženju. Molimo Vas da obratite pažnju na slijedeće: - Pripremljena su tri natjecateljska zadatka; - U sva tri zadatka boduju se knjiženja i druge pomoćne radnje kao na primjer sastavljanje POLa, kalkulacija, izračun fakturne vrijednosti i slično, a koje su posebno naglašene u tekstu zadatka. Broj bodova unesen je na rješenjima uz broj poslovnog događaja. - Pri pisanju rješenja koristila su se analitička konta, međutim smatramo da priznavanje točnog odgovora može biti na razini sintetičkog konta (osim kod onih poslovnih događaja gdje se zahtijeva knjiženje na analitičkom kontu). Također je moguće da se pojavi razlika u šifiri (broju) konta zbog korištenja različitih izvora i kontnih planova pa smatramo da treba priznati točni odgovor ako naziv konta odgovara; - Svaki zadatak je odvojeno bodovan. Ukupan broj bodova je 178. Također Vas molimo da se pri rješavanju natjecateljskih zadatka koristi samo pribor za pisanje, kalkulator i kontni plan. Korištenje literature (udžbenika i sl.) nije dopušteno. Natjecateljski zadaci rješavaju se samostalno. Konzultacije s drugim učenicima nisu dopuštene. Predviđeno vrijeme za pisanje je tri sunčana sata. Predlažemo da se kod ispravljanja priznaju samo ispravci napravljeni metodom precrtavanja, na što učenike treba upozoriti prije samog početka natjecanja. Želimo Vam ugodan rad, srdačan pozdrav, Državno povjerenstvo Predsjednica Povjerenstva Prof. dr. sc. Vesna Vašiček, v.r.

© Copyright 2026 Paperzz