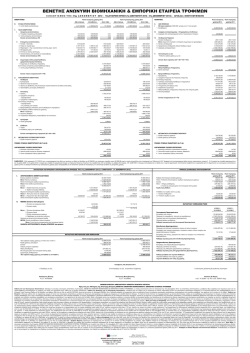

SALE & PURCHASE REPORT Εβδοµάδα Ηµεροµηνία 09 έως 15 Μαρτίου 2015 18 Μαρτίου 2015 ΕΒ∆ΟΜΑ∆ΙΑΙΑ ΑΝΑΣΚΟΠΗΣΗ ΑΓΟΡΑΠΩΛΗΣΙΩΝ ΠΛΟΙΩΝ ΟΙΚΟΝΟΜΙΚΟ ΠΕΡΙΒΑΛΛΟΝ / ΕΙ∆ΗΣΕΙΣ / ΣΧΟΛΙA / ΠΙΝΑΚΕΣ Αν και το θέµα της Ελλάδας, συνεχίζει και απασχολεί το Παγκόσµιο οικονοµικό γίγνεσθαι, δεν θα επεκταθούµε περισσότερο καθώς οι εξελίξεις τρέχουν µε αµείωτο ρυθµό, ακολουθούµενες από σωρεία δηλώσεων από όλες τις πλευρές τη στιγµή που η χώρα µας είναι αντιµέτωπη µε µία τεράστια κρίση ρευστότητας και οι στρόφιγγες χρηµατοδότησης από τους εταίρους µας ουσιαστικά ανύπαρκτες. Ευελπιστούµε ότι µε την έλευση των θεσµών για την αξιολόγηση των στοιχείων και των µεταρρυθµίσεων, καθώς και εν όψει της επικείµενης Συνόδου κορυφής την ερχόµενη Πέµπτη, θα δοθεί έστω και µία προσωρινή λύση µέχρι το επόµενο βήµα, που θα µας «λυτρώσει» από τον ασφυκτικό χρηµατοδοτικό κλοιό και έλλειψης ρευστότητας τον οποίο βιώνουµε. Αξίζει να αναφέρουµε πως ο επικεφαλής του ESM, Klaous Regling, σε ανάλυση του αναφέρει πως η Ισπανία, η Ιρλανδία και η Πορτογαλία πρόκειται να εµφανίσουνε φέτος τις καλύτερες οικονοµικές επιδόσεις ανάµεσα στις χώρες που έλαβαν διεθνή στήριξη, το οποίο είναι αποτέλεσµα των θετικών επιπτώσεων από την εφαρµογή των µεταρρυθµίσεων, τονίζοντας ότι χωρίς την φθηνή Ευρωπαϊκή βοήθεια η λιτότητα στις χώρες της κρίσης θα ήταν ακόµη µεγαλύτερη και αναρωτιέται που θα µπορούσε η Ελλάδα να βρει περισσότερα χρήµατα από τα € 240 δισ. που ήδη έχει λάβει για βοήθεια. Υπογράµµισε δε την αναγκαιότητα των µεταρρυθµίσεων, όχι µόνο για την προώθηση της µακροπρόθεσµης ανάπτυξης αλλά και για την αποτελεσµατική λειτουργία της Ευρωζώνης. Την ίδια στιγµή, η Lagarde, δήλωσε πως η οικονοµία της Ευρωζώνης «στρίβει τη γωνία» και ότι οι ΗΠΑ και η Βρετανία ανακάµπτουν, αλλά αναφέρθηκε και στην επιβράδυνση της ανάπτυξης στην Κίνα και στην αναπάντεχη αδυναµία της Ρωσίας. ∆εν παρέλειψε βέβαια να αναφερθεί και για τα ρίσκα που απορρέουν από τις νοµισµατικές πολιτικές που εφαρµόζονται - εδώ και πολύ καιρό εµείς έχουµε αναφερθεί στην έναρξη ενός άτυπου νοµισµατικού πολέµου - όπου πιθανότατα αναµένουµε επιστροφή σε πιο παραδοσιακή νοµισµατική πολιτική από τη FED, ενώ την ίδια στιγµή έχουµε συνέχιση ή έναρξη επεκτατικών πολιτικών από την Ιαπωνία και την ΕΚΤ, ενώ εµείς θα προσθέσουµε και την Κίνα. Στην τελευταία έκθεση του ο ΟΟΣΑ, αναφέρει πως αυξάνεται διαρκώς η συνεισφορά της Ευρωζώνης στη βελτίωση της Παγκόσµιας οικονοµικής ανάπτυξης. Σύµφωνα µε την ανάλυση του, ο σχετικός δείκτης, ο οποίος αφορά τις οικονοµικές προοπτικές, κατέδειξε θετικά σηµάδια ανάπτυξης στις χώρες της ζώνης του Ευρώ και σταθερή ανάπτυξη στις άλλες κύριες οικονοµίες και στον ΟΟΣΑ ως σύνολο. Ο εν λόγω δείκτης ενισχύθηκε στις 100,7 µονάδες για την Ευρωζώνη από 100,6 προηγουµένως και σηµείωσε άνοδο στις 100,4 µονάδες από 100,3 για την οµάδα µε τις πιο ευηµερούσες οικονοµίες του ΟΟΣΑ. Για τις ΗΠΑ και την Ιαπωνία ο δείκτης παρέµεινε στα ίδια επίπεδα ενώ στις µεγάλες οικονοµίες µη µέλη του ΟΟΣΑ, ο δείκτης ενισχύθηκε στις 99,1 µονάδες για την Κίνα από 99, όπως επίσης άνοδος καταγράφηκε για Βραζιλία και Ινδία ενώ υποχώρηση παρουσίασε ο δείκτης για την Ρωσία, στις 99,3 µονάδες από 99,5 προηγουµένως. Με ρυθµό 3,4% θα αυξηθεί το ΑΕΠ της παγκόσµιας οικονοµίας το 2015 σε σχέση µε το 2014 που είχε αυξηθεί 3%, όπως εκτιµά σε ανάλυση της η Goldman Sachs και για τις ανεπτυγµένες οικονοµίες προβλέπει την αύξηση του ΑΕΠ στο 2,2% το 2015 σε σχέση µε το 1,9% του 2014. Οι αναπτυσσόµενες οικονοµίες θα αυξήσουν το ΑΕΠ το 2015 στο 4,9%. Από τα πλέον ενδιαφέροντα στοιχεία είναι ότι η Γερµανία είναι µία από τις ελάχιστες χώρες που θα σηµειώσουν επιβράδυνση στο ΑΕΠ το 2015, στο 1% από 1,3% το 2014. Επιβράδυνση θα σηµειώσει και η Κίνα στο 7% ενώ η Ινδία συνεχίζει να αναπτύσσεται ιδιαίτερα ταχύ ρυθµό µε το ΑΕΠ της να εκτιµάται ότι θα διαµορφωθεί στο 6,3% από 5,3% το 2014. Την Παρασκευή 13 Μαρτίου, 2015, ο BDΙ έκλεισε στις 562 µονάδες ενώ οι επιµέρους δείκτες ` GEORGE MOUNDREAS & COMPANY S.A Aλκιβιάδου 167, 185 35 Πειραιάς Τηλ. + 30 210 41 47 000 Email: [email protected] http://www.gmoundreas.gr Σελίδα 1 από 4 και ο µέσος όρος των ηµερησίων εσόδων κυµάνθηκαν ως εξής: BCI στις 378 µονάδες µε $ 3,982 την ηµέρα, BPI στις 585 µονάδες στα $ 4,692 την ηµέρα, BSI στις 606 µονάδες στα $ 6,334 την ηµέρα και BHSI στις 368 µονάδες, στα $ 5,363 την ηµέρα. Αρνητική συνεχίζει και παραµένει η εικόνα της αγοράς, µε τον BDI από τις αρχές Μαρτίου να συνεχίζει να παρουσιάζει ισχυρά σηµεία αντίστασης περί των 550 µονάδων περίπου. Το κύριο χαρακτηριστικό της αγοράς παραµένει η συνεχιζόµενη αρνητική πορεία των Capes και η οριακή θετική πορεία των Panamax (στα ήδη χαµηλά επίπεδα όµως) των Supramax και των Handysize. Αναφορικά µε τα Capes, τα έσοδα τους, τους τελευταίους 2 µήνες έχουν φτάσει σχεδόν σε χαµηλό 6 ετών και σύµφωνα µε εκτιµήσεις η εικόνα αυτή θα συνεχιστεί µέχρι και τον Ιούνιο καθώς από τη µία υπάρχει υπέρ-προσφορά πλοίων ενώ από την άλλη υπάρχει έλλειψη φορτίων. Χαρακτηριστικό είναι το σχόλιο των Fearnley’s ότι υπάρχει και κάποιο όριο στη ζήτηση του µεταφερόµενου διά θαλάσσης Iron Ore και Coal. Τα Charter Rates από την ∆υτική Αυστραλία στην Κίνα έπεσαν στα $ 4,46 τον τόνο συγκριτικά µε $ 4,51 την προηγούµενη εβδοµάδα, δηλαδή σε απόσταση αναπνοής από το $ 4,12 τον τόνο στις 12 Ιανουαρίου φέτος, το οποίο ήταν και το χαµηλότερο σηµείο από τον ∆εκέµβριο του 2008. Σχετικά µε τα Panamax, οι εκτιµήσεις αναφέρουν ότι για το άµεσο διάστηµα, δηλαδή τις επόµενες 7-10 ηµέρες, τα Charter Rates θα δεχθούν πιέσεις καθώς η ζήτηση θα είναι µικρότερη της προσφοράς, ιδιαίτερα προς Ινδία, Ινδονησία και Νότια Κίνα. Στον αντίποδα, η κατάσταση στην περιοχή του North Pacific είναι η καλύτερη από όλες τις άλλες περιοχές µε τα Rates για Panamax Transpacific voyage να σκαρφαλώνουν στα $ 5,370 την ηµέρα, το υψηλότερο σηµείο από τις 2 Ιανουαρίου και περίπου $ 370 αύξηση την ηµέρα από τα $ 5,003 την ηµέρα την προηγούµενη εβδοµάδα. Υπάρχουν πληροφορίες ότι η πτώση των εσόδων των Panamax στα Trans-Atlantic Coal routes, λόγω της µείωσης της ζήτησης από την Ευρώπη, έχει οδηγήσει αρκετούς πλοιοκτήτες στο να προτιµήσουν την λύση του idle των πλοίων για µερικές ηµέρες από το να δεχθούν τα χαµηλά rates που επικρατούν στην αγορά. Σύµφωνα µε την Platts, τα rates για µεταφορά Coal από Hampton Roads, Virginia στο Rotterdam την εβδοµάδα που µας πέρασε ήταν στα $ 7,75 τον τόνο, όταν µία εβδοµάδα νωρίτερα ήταν στα $ 11,50 τον τόνο, δηλαδή µείωση κατά $ 3,75 τον τόνο. Αντίστοιχα, τα Charter Rates για τα Supramax, «σκαρφάλωσαν» περίπου στα $ 8,000 την ηµέρα, για round trip West Coast India, συγκριτικά µε $ 7,000 την ηµέρα την προηγούµενη εβδοµάδα. Το «θετικό» στοιχείο στην όλη εικόνα, είναι η µείωση των επενδύσεων σε νεότευκτα πλοία τους τελευταίους µήνες γεγονός που θα βοηθήσει την αγορά από το 2016 και µετά, αλλά και η πτώση των τιµών των µεταχειρισµένων πλοίων (θετικό για τους αγοραστές, αρνητικό για τους πωλητές), καθώς υπάρχουν δελεαστικές ευκαιρίες για εταιρίες που έχουν ισχυρή κεφαλαιακή βάση (ρευστότητα) ή/και πρόσβαση σε τραπεζική χρηµατοδότηση. Πάντως, όπως πάντα, παρά το γεγονός ότι υπάρχουν ελκυστικές ευκαιρίες στην αγορά των µεταχειρισµένων πλοίων, αρκετοί πλοιοκτήτες εκτιµούν ότι οι τιµές θα διορθώσουν περαιτέρω και κρατούν στάση αναµονής ώστε να τοποθετηθούν αργότερα, µε όποιο ρίσκο βέβαια αυτό µπορεί να ελλοχεύει, καθώς όπως η εµπειρία έχει αποδείξει, περιµένοντας το bottom της αγοράς, κάποιοι χάνουν την αγορά! Ακολουθεί η δραστηριότητα στον τοµέα των αγοραπωλησιών για την εβδοµάδα που πέρασε: Στα πλοία ξηρού φορτίου γίνανε οι ακόλουθες πράξεις: ✏ Το Panamax, το ‘GO PUBLIC’ 71.761 DWT (1993 – Hitachi Zosen) και τα Handymax ‘GO TRADER’ 45.693 DWT (1996 – Tsuneishi) και ‘GO STAR’ 43.656 DWT (1994 – Tsuneishi) πουλήθηκαν όλα µαζί στην τιµή των $ 11 εκ. συνολικά. ` GEORGE MOUNDREAS & COMPANY S.A Aλκιβιάδου 167, 185 35 Πειραιάς Τηλ. + 30 210 41 47 000 Email: [email protected] http://www.gmoundreas.gr Σελίδα 2 από 4 ✏ Στα Handysize, το ‘EASTERN STAR’ 28.437 DWT (1997 – Imabari) πουλήθηκε από Κινέζους στα $ 4,5 εκ. Στον τοµέα των tankers εικάζεται ότι έγιναν κάποιες πράξεις, τόσο σε VLCC όσο και σε MR’s, αλλά υπάρχει µία «σύγχυση» σχετικά µε τα ονόµατα των πλοίων και τις τιµές, οπότε θα επανέλθουµε µετά βεβαιότητας την επόµενη εβδοµάδα ∆ΙΑΛΥΣΕΙΣ Με δύο ταχύτητες κινήθηκε η αγορά την προηγούµενη εβδοµάδα, καθώς η Ινδία δεν κατάφερε να µπει στο «παιχνίδι»εν αντιθέσει µε το Πακιστάν και το Μπαγκλαντές που επέδειξαν σηµάδια δραστηριοποίησης. Το βασικό θέµα που συνεχίζει και ταλανίζει την αγορά και το οποίο θα κρίνει και την πορεία της, είναι κατά πόσο η Κίνα θα συνεχίσει να εξάγει φθηνό σίδηρο καθώς ακόµη δεν έχει επιβληθεί, η εδώ και αρκετό διάστηµα αναµενόµενη φορολογία στις εισαγωγές. Στην Ινδία, η πτώση των τιµών του σιδήρου κατά $ 20 τον τόνο και η υποτίµηση της ρουπίας στις 63 προς το δολάριο, δεν άφησαν κανένα περιθώριο στους End Buyers να βγουν στην αγορά, η οποία εδώ και 6 µήνες περίπου δεν έχει ουσιαστικά καταφέρει να ορθοποδήσει, λαµβάνοντας υπόψη ότι η Ινδία επί το πλείστον έχει τον πρωταγωνιστικό ρόλο. Στο Μπαγκλαντές, ανάµικτη ήταν η εικόνα καθώς οι εισαγωγές από την Κίνα απέτρεψαν κάποιους End Buyers να βγουν στην αγορά αλλά αντίθετα κάποιοι άλλοι επέλεξαν να δραστηριοποιηθούν και να χτίσουν αποθέµατα, ιδιαίτερα για παραδόσεις προγραµµατισµένες τον Απρίλιο, λόγω και τον επερχόµενων µουσώνων προς τα τέλη Μαΐου. Tο Πακιστάν, βλέποντας την απραξία της Ινδίας και την κινητικότητα στο Μπαγκλαντές, αναγκάστηκε να βελτιώσει τις προσφερόµενες τιµές και να διεκδικήσει και αυτό το µερίδιο που του αντιστοιχεί. Στην Κίνα, δεν υπάρχει καµία διαφοροποίηση καθώς το πρόγραµµα των επιδοτήσεων στις κρατικές εταιρίες καλά κρατεί και θα συνεχιστεί µέχρι τα τέλη του 2015 . Ο συνολικός αριθµός των διαλύσεων την τελευταία εβδοµάδα ήτανε 779,241 DWT, εκ των οποίων το 89% (694,190 DWT) ήτανε πλοία ξηρού φορτίου, το 4.5% (34,142 DWT) δεξαµενόπλοια, και το 6.5% (50,909 DWT) Containers και Ro-Ro. Οι τιµές για πλοία ξηρού φορτίου και δεξαµενόπλοια κυµάνθηκαν ως εξής: ✏ Ινδία: Από $ 350 - $ 370 για πλοία ξηρού φορτίου και δεξαµενόπλοια αντίστοιχα. ✏ Πακιστάν: Από $ 360 - $ 380 για πλοία ξηρού φορτίου και δεξαµενόπλοια αντίστοιχα. ✏ Μπαγκλαντές: Από $ 365 - $ 385 για πλοία ξηρού φορτίου και δεξαµενόπλοια αντίστοιχα ✏ Κίνα: Από $ 200 - $ 215 για πλοία ξηρού φορτίου και δεξαµενόπλοια ` GEORGE MOUNDREAS & COMPANY S.A Aλκιβιάδου 167, 185 35 Πειραιάς Τηλ. + 30 210 41 47 000 Email: [email protected] http://www.gmoundreas.gr Σελίδα 3 από 4 ΠΙΝΑΚΕΣ ΑΓΟΡΑΠΩΛΗΣΙΩΝ BULK CARRIERS Dwt YoB Yard Main Engine Gear S/S D/D GO PUBLIC 71,761 1993 Hitachi Zosen B&W - - GO TRADER 45,693 1996 Tsuneishi Zosen B&W 4x30 - GO STAR 43,656 1994 Tsuneishi Zosen B&W 4x25,5 - 28,437 1997 Imabari B&W 4x30 - Vessels Name EASTERN STAR Buyer Undisclosed Undisclosed Price US$ mil. SellerRemarks 11 for all of them - Chinese 4,5 Επιµέλεια Σύνταξης ΓΙΩΡΓΟΣ ΛΟΓΟΘΕΤΗΣ Finance & Research ΠΡΟΣΟΧΗ 1) Η εβδοµαδιαία αυτή ανασκόπηση αγοραπωλησιών πλοίων, είναι διαθέσιµη επίσης στην ιστοσελίδα µας στο διαδίκτυο µε διεύθυνση: http://www.gmoundreas.gr 2) Παρακαλούµε σηµειώσατε ότι µέρος των παραπάνω πληροφοριών έχουν ληφθεί από διάφορες πηγές, χωρίς να είναι πάντα δυνατός ο έλεγχος της απόλυτης ακρίβειας αυτών. ` GEORGE MOUNDREAS & COMPANY S.A Aλκιβιάδου 167, 185 35 Πειραιάς Τηλ. + 30 210 41 47 000 Email: [email protected] http://www.gmoundreas.gr Σελίδα 4 από 4

© Copyright 2026 Paperzz