Φορολογικός

Οδηγός

2013

Για μισθωτούς – συνταξιούχους

Επαγγελματίες & Λογιστές

*Τεκμήρια & Πόθεν έσχες

*Τόκοι καταθέσεων

*Ποιοι κάτοικοι εξωτερικού

υποβάλουν δήλωση

Τσαμπρινός Χρήστος

1

Περιεχόμενα

Ποιες μεταβολές έγιναν…………………….………………………………σελ. 4

Τι άλλαξε στα έντυπα………………………………….…………………...σελ. 7

Ποιοι πρέπει να υποβάλλουν δήλωση …………….…………...……..σελ. 12

Το έντυπο Ε1

Πίνακας 1: Γενικά………………………………………..………………σελ. 26

Πίνακας 2: Πληροφοριακά στοιχεία …………………...………….......σελ. 29

Πίνακας 3: Οι εκπτώσεις από το εισόδημα λόγω αναπηρίας…...... σελ. 74

Πίνακας 4:

Α. Εισόδημα από μισθωτές υπηρεσίες…………………………………..σελ. 77

Β. Εισόδημα από γεωργικές επιχειρήσεις………………………….……σελ. 86

Γ. Εισοδήματα από εμπορικές επιχειρήσεις………………………….....σελ. 92

Ο αυτοέλεγχος……………………………………………………….……..σελ.103

Πως φορολογούνται οι:

Δ. Εισοδήματα από ελευθέρια επαγγέλματα…………………………….σελ.127

Ε. Εισοδήματα από ακίνητα……………………………………..……… ..σελ.134

Το τεκμαρτό εισόδημα από ιδιοκατοίκηση…………………………………….σελ.

ΣΤ. Τα εισοδήματα από κινητές αξίες……………………………………...σελ.149

Πίνακας 5: Αντικειμενικές δαπάνες (τεκμήρια)

Δαπανών διαβίωσης…………………………………………..σελ.196

Το «Πόθεν έσχες» ……………………………......................σελ. 207

Το τεκμήριο για τα Ε.Ι.Χ αυτοκίνητα………….....................σελ. 209

Το τεκμήριο για τα σκάφη αναψυχής..……..……………....σελ. 210

Το τεκμήριο αγοράς ακινήτων και ανέγερσης οικοδομών..σελ. 212

Πως μειώνονται ή καλύπτονται τα τεκμήρια..………………σελ. 224

Πίνακας 6: Πρόσθετα πληροφοριακά στοιχεία………….......................σελ. 213

Πίνακας 7: Ποιες δαπάνες μειώνουν το δηλωθέν εισόδημα ή φόρο σελ. 236

Οι ιατροφαρμακευτικές ………………………………………σελ. 249

Οι Δωρεές- χορηγίες…………………………………............σελ. 253

Οι Τόκοι…………………………………………….................σελ. 256

Τα ενοίκια………………………………….…….....................σελ.259

Τα Δίδακτρα…………………………………………………...σελ. 264

Πίνακας 8: Φόροι που παρακρατήθηκαν ή προκαταβλήθηκαν…...…..σελ. 269

Πίνακας 9: Τα Προστατευόμενα μέλη………………….…………..........σελ. 273

Πίνακας 10: Στοιχεία από το φάκελο του φορολ/νου……...……………σελ. 277

Πίνακας 11: Τράπεζες για την επιστροφή του φόρου….......................σελ. 279

Το έντυπο Ε2………………………………………………………………..σελ. 135

Το έντυπο Ε3……………….…………………………….........................σελ. 105

Το έντυπο Ε9……………………….……………………………………….σελ. 49

Ποια Δικαιολογητικά υποβάλλονται με τη Δήλωση

Πως και που υποβάλλεται η δήλωση………………..………………..σελ. 283

Οι Προθεσμίες……………………………………………...………..…….σελ. 287

Πως φορολογούνται τα εισοδήματα…………………………….……..σελ. 291

Πως θα υπολογίσετε το φόρο –κλίμακα…………………..................σελ. 292

Πως καταβάλλεται και πως επιστρέφεται ο φόρος………….……...σελ. 297

2

Η ώρα της ε(υ)φορίας

Τι αλλάζει φέτος

Οι μεταβολές στα έντυπα

Το έντυπο Ε9

Οι αντικειμενικές δαπάνες (τεκμήρια) και το «πόθεν έσχες»

Που δηλώνονται οι τόκοι

Όλα όσα πρέπει να γνωρίζετε για να συμπληρώσετε σελίδα-σελίδα τη

φορολογική σας δήλωση

3

Κείμενα-επιμέλεια:

Π

Χρήστος Σ. Τσαμπρινός*

ερίπου

8.5

εκατ.

φορολογικές

δηλώσεις

υπολογίζεται

ότι

θαυποβληθούν εφέτος, αν λάβουμε υπόψη, ότι οι πάνω από 18

ετών είναι υποχρεωμένοι να υποβάλλουν για πρώτη φορά

φορολογική δήλωση.

Με τους ψηφισμένους νόμους Ν. 3888/2010, Ν. 3899/2010, Ν.

3943/2011, Ν. 3986/ 2011, Ν.4024/2011 τροποποιήθηκαν

κάποιες διατάξεις του ν. 3842/2010 οι οποίες έχουν εφαρμογή

και για τις δηλώσεις που θα υποβληθούν φέτος.

Στις 23-1-2013 στο ΦΕΚ 17Α δημοσιεύτηκε ο νέος φορολογικός

νόμος 4110/13 όπως συμπληρώθηκε με τους Ν. 4111/13, Ν.

4141/13

και

το

ψηφισθέν

νομοσχέδιο

την

28-4-2013

“Επείγοντα μέτρα εφαρμογής των Ν. 4046/12, 4093/12 και

4127/2013” όπου κάποιες διατάξεις ισχύουν καιγια φετινές

φορολογικές δηλώσεις.

Ο

Ν.4110

επέφερε

αλλαγές

στη

φορολογία

των

φυσικών

προσώπων και των επιτηδευματιών.

Στο έντυπο Ε1 που θα υποβληθεί φέτος για την φορολογία

εισοδήματος, στους αναγραφόμενους κωδικούς θα απεικονιστούν οι

αλλαγέςαυτές.*

* Ο Χρήστος Τσαμπρινός είναι Διευθυντής στη Δ.Ο.Υ Βόλου (Α΄- Β΄).

Απαγορεύεται η αναδημοσίευση και γενικά η αναπαραγωγή στο σύνολο

ή εν μέρει ή και περιληπτικά, κατά παράφραση ή διασκευή, του

παρόντος έργου με οποιοδήποτε μέσο ή τρόπο, μηχανικό, ηλεκτρονικό,

φωτοτυπικό,

ηχογράφησης ή διαφορετικό, σύμφωνα με τους

Ν.2387/1920, 4301/1929,του Ν.Δ 3565/56,4264/62 και Ν.100/75, Ν.2121/93

και τους λοιπούς εν γένει κανόνες του Διεθνούς Δικαίου, χωρίς

προηγούμενη γραπτή άδεια του συγγραφέα.

4

Τι αλλάζει φέτος

Οι φετινές φορολογικές δηλώσεις περιλαμβάνουν μια σειρά από αλλαγές.

Ορισμένες από αυτές αφορούν αυτούς που είναι πλέον υποχρεωμένοι να

υποβάλλουν δήλωση. Αλλαγές έχουν γίνει για πολλούς και στον τρόπο

υποβολής. Ειδικότερα:

• Οι φορολογικές δηλώσεις φέτος θα υποβληθούν ηλεκτρονικά από όλους

τους φορολογούμενους, μέσω διαδικτυακής εφαρμογής που τέθηκε σε

λειτουργία από τη Γενική Γραμματεία Πληροφοριακών Συστημάτων του

Υπουργείου Οικονομικών, από την 24η Μαΐου και μέχρι την 30 Ιουνίου.

• Σε εξαιρετικές περιπτώσεις, όταν συντρέχει αντικειμενική και πραγματική

αδυναμία υποβολής της δήλωσης με ηλεκτρονικό τρόπο, επιτρέπεται να

υποβληθούν αυτές σε έντυπη μορφή στις αρμόδιες Δ.Ο.Υ.

• Επίσης οι δηλώσεις μπορούν να υποβληθούν από εξουσιοδοτημένο

λογιστή - φοροτεχνικό με τους προσωπικούς του κωδικούς πρόσβασης,

μετά από εξουσιοδότηση του ενδιαφερόμενου, προκειμένου ο λογιστής να

διαχειριστεί και υποβάλει τα έντυπα Ε1, Ε2 και Ε3. Στην περίπτωση αυτή

απαιτούνται υπεύθυνες δηλώσεις του Ν.1599/1986 με γνήσιο της υπογραφής

του φορολογούμενου και της συζύγου του προς το λογιστή. Απαραίτητο σε

αυτή την περίπτωση είναι το εκκαθαριστικό σημείωμα του προηγούμενου

έτους, αφού είναι αναγκαίος ο κωδικός ειδοποίησης που αναγράφεται σε

αυτό.

• Για την ηλεκτρονική υποβολή απαραίτητοι είναι οι κωδικοί πρόσβασης, οι

οποίοι λαμβάνονται με ηλεκτρονικό τρόπο, μετά από αίτηση στο διαδικτυακό

τόπο της Γ.Γ.Π.Σ.

• Οι παλαιοί κωδικοί πρόσβασης εξακολουθούν να ισχύουν μέχρι 31.8.2013.

• Το οικονομικό έτος 2013 (εισοδήματα χρήσης 2012), φορολογική δήλωση

υποβάλλουν όλοι όσοι είναι άνω των 18 ετών και δεν είναι προστατευόμενα

μέλη.

• Όσοι έχουν έστω και ελάχιστο εισόδημα δεν μπορούν να είναι

προστατευόμενα μέλη.

• Σημειώνουμε ότι δεν θα χρεωθούν με το ελάχιστο τεκμήριο των 3.000

ευρώ ή των 5.000 ευρώ, όσοι φορολογούμενοι δεν έχουν καθόλου εισόδημα

(πραγματικό ή τεκμαρτό).

• Στη φετινή φορολογική δήλωση πρέπει να αναγραφούν υποχρεωτικά

όλα ανεξαιρέτως τα εισοδήματα που αποκτήθηκαν το 2012, ακόμη κι αυτά

που φορολογήθηκαν αυτοτελώς ή απαλλάσσονται ή εξαιρούνται της

φορολογίας (τόκοι καταθέσεων, ομολόγων, REPOS, μερίσματα εταιρειών,

Ε.Κ.Α.Σ., επιδόματα τριτέκνων και πολυτέκνων, αναπηρικές συντάξεις, κέρδη

5

από μερίδια αμοιβαίων κεφαλαίων, μετοχές, έντοκα γραμμάτια Ελληνικού

Δημοσίου, κ.λπ.). κωδικοί 659-660.

• Ο τρόπος φορολόγησης των εισοδημάτων του 2012 (οικονομικό έτος

2013) θα είναι ακριβώς ίδιος με τον τρόπο φορολόγησης των

εισοδημάτων του 2011 (οικονομικό έτος 2012). Δηλαδή, με αφορολόγητο

όριο 5.000 ευρώ και τη φορολογική κλίμακα με τα οκτώ φορολογικά κλιμάκια.

Τέλος όσον αφορά τους ημιυπαίθριους χώρους και τα αυθαίρετα:

Ημιυπαίθριοι χώροι

Έγινε τακτοποίηση των ημιυπαίθριων χώρων των οικοδομών που έχουν

μετατραπεί σε χώρους κύριας ή βοηθητικής χρήσης και αυτών που έχουν

κτισθεί με υπέρβαση των όρων δόμησης (ν. 3843/2010).

Οι ημιυπαίθριοι χώροι που τακτοποιήθηκαν πρέπει να περιληφθούν στη

δήλωση φορολογίας εισοδήματος που θα κατατεθεί φέτος. Πιο συγκεκριμένα

θα περιληφθούν στη φετινή δήλωση οι ημιυπαίθριοι χώροι που έχουν

τακτοποιηθεί μέσα στο 2010, 2011 και 2012.

Μη δήλωση των χώρων

Αν διαπιστωθεί ότι παρά την τακτοποίησή τους, οι χώροι αυτοί δεν

δηλώνονται όπου χρειάζεται με τη δήλωση φορολογίας εισοδήματος, θα

επιβληθούν οι κυρώσεις που προβλέπονται από το νόμο για την ανακρίβεια

της δήλωσης.

Σημειώνεται ότι για τα προηγούμενα χρόνια πριν την τακτοποίησή τους, αν

διαπιστωθεί ότι οι χώροι αυτοί δεν δηλώθηκαν ή δηλώθηκαν ανακριβώς δεν

επιβάλλονται φόροι ή πρόστιμα (ΠΟΛ 1126/2011).

Αυθαίρετα

Σύμφωνα με οδηγίες από το υπουργείο οικονομικών (οδηγίες δήλωσης 2013)

οι τακτοποιήσεις των αυθαίρετων κατασκευών και των αυθαίρετων αλλαγών

χρήσης (υπόγεια, πατάρια κλπ.) δεν θα ληφθούν υπόψη και δεν θα

επηρεάσουν τη συμπλήρωση της φετινής φορολογικής δήλωσης. Αντιθέτως οι

τακτοποιημένοι ημιυπαίθριοι χώροι θα ληφθούν υπόψη.

τη ν. 3842/2010 οι οποίες και για τις

δηλώσεις που Για τα φυσικά πρόσωπα

Παρακάτω αναφέρουμε περιληπτικά τις πιο σημαντικές αλλαγές που

ισχύουν από φέτος σύμφωνα με τους προαναφερόμενους νόμους. Έτσι:

Άλλαξαν οι προϋποθέσεις υποβολής φορολογικών δηλώσεων.

Δήλωση υποβάλουν υποχρεωτικά οι ενήλικοι πάνω από 18 ετών, ανεξάρτητα

εισοδήματος, αν δεν είναι προστατευόμενα μέλη.

6

Σε κάθε περίπτωση στη δήλωση από φέτος θα αναγράφονται όλα τα

εισοδήματα του υπόχρεου

ανεξάρτητα από τον τρόπο

φορολόγησής τους, καθώς και

τα απαλλασσόμενα από το

φόρο εισοδήματα. Για τα

αυτοτελώς ή με ειδικό τρόπο

φορολογούμενα εισοδήματα

αναγράφεται

και

ο

παρακρατηθείς ή αποδοθείς

κατά περίπτωση φόρος.

Οι αποδείξεις δαπανών

πάλι

και

φέτος

δεν

υποβάλλονται μαζί με τη

φορολογική δήλωση αλλά

φυλάσσονται αν ζητηθούν

από την εφορία. Έχει

καταργηθεί

επίσης

το

bonus για τις επιπλέον.

Καταργήθηκε από πέρυσι η

έκπτωση φόρου 1.5% για την

υποβολή της δήλωσης μέσω

διαδικτύου.

Η

Δήλωση

στοιχείων

ακινήτων έτους 2012 (Ε9)

φυσικών

και

νομικών

προσώπων,

υποβάλλεται

υποχρεωτικά

με

ηλεκτρονικό τρόπο, μέχρι την 30 Ιουνίου

Το εκκαθαριστικό σημείωμα που θα μας έρθει θα είναι 3 σε 1 δηλ. θα

περιλαμβάνει το φόρο, την εισφορά αλληλεγγύης και το φόρο επιτηδεύματος.

Το Έντυπο Ε9

Η Δήλωση στοιχείων ακινήτων έτους 2013 (Ε9) φυσικών και νομικών

προσώπων, υποβάλλεται υποχρεωτικά με ηλεκτρονικό τρόπο, μέχρι την

30η

Ιουνίου 2013, σύμφωνα με την Α.Υ.Ο-Πολ.1055/29.2.2012.

Τι άλλαξε στα έντυπα.

7

Οι αλλαγές στο έντυπο Ε1

Με μικρές αλλά σημαντικές αλλαγές κυκλοφόρησε το Έντυπο Ε1 της

φορολογίας φυσικών προσώπων.

Στα προβλήματα που είχαμε επισημάνει σε παλιότερο σημείωμά μας, που

αφορούν στην υποχρεωτική υποβολή από τους 18άρηδες φορολογικής

8

δήλωσης είτε έχουν εισόδημα είτε όχι και την υποχρεωτική αναγραφή όλων

των εισοδημάτων στη φορολογική δήλωση και συγκεκριμένα στον Πίνακα 6,

το Υπουργείο έρχεται με τους νέους κωδικούς που έχει θεσπίσει να περάσει

από τη διαδικασία της διασταύρωσης, και τους ιδιοκτήτες -και όχι μόνοακινήτων.

Οι αλλαγές και οι παγίδες

1. Οι νέοι που έκλεισαν το 18ο έτος της ηλικίας τους, είτε αποκτούν εισόδημα

είτε όχι θα πρέπει να υποβάλουν φορολογική δήλωση υποχρεωτικά. Σε αυτή

την κατηγορία εμπίπτουν και όσοι είχαν πέρυσι απαλλαγή από την

υποχρέωση υποβολής φορολογικής δήλωσης, δηλαδή όσοι είχαν εισόδημα

κάτω από 3.000 ευρώ αλλά και οι κάτοικοι εξωτερικού που από την 1.1.2011,

αν δεν αποκτούσαν εισόδημα στην Ελλάδα, δεν είχαν την επιβάρυνση των

αντικειμενικών δαπανών διαβίωσης.

Πρέπει να επισημάνουμε εδώ ότι το Υπουργείο Οικονομικών με τον

Ν.4141/2013, τροποποίησε το άρθρο 28 του Ν.4110/2013 που καθόριζε ότι

από 1.1.2013, οικονομικό έτος 2014, «η ελάχιστη ετήσια αντικειμενική δαπάνη

του φορολογούμενου ορίζεται σε τρεις χιλιάδες (3.000) ευρώ προκειμένου για

τον άγαμο και σε πέντε χιλιάδες (5.000) ευρώ για τους συζύγους που

υποβάλλουν κοινή δήλωση εφόσον δηλώνεται πραγματικό ή τεκμαρτό

εισόδημα» και πλέον η διάταξη αυτή ισχύει για δηλώσεις που υποβάλλονται

από το οικονομικό έτος 2013 και μετά (χρήση 2012).

Συνεπώς, στους υπόχρεους άνω των 18 ετών που υποβάλλουν φέτος για

πρώτη φορά δήλωση εισοδήματος (οι οποίοι δεν έχουν τεκμαρτό ούτε

πραγματικό εισόδημα), δεν θα εφαρμοστεί η ελάχιστη αντικειμενική δαπάνη.

Βέβαια, για να είμαστε σίγουροι ότι οι νέοι αυτοί δεν θα πληρώσουν φόρο

βάσει της αντικειμενικής δαπάνης διαβίωσης, θα πρέπει και το Υπουργείο

Οικονομικών να κάνει δεκτό με απόφασή του, ότι μικροποσά από τόκους

καταθέσεων δεν θα θεωρηθούν εισόδημα. Μην ξεχνάμε ότι αρκετοί από τους

μαθητές ή φοιτητές που φέτος θα κληθούν να υποβάλουν φορολογική

δήλωση, είναι συνδικαιούχοι τραπεζικών λογαριασμών είτε γιατί οι

παππούδες τους έχουν ανοίξει κάποιο λογαριασμό είτε γιατί έχουν κάποιο

λογαριασμό με τους γονείς τους, ειδικά οι φοιτητές που σπουδάζουν σε άλλη

πόλη από αυτή της κατοικίας τους.

Όσοι υποβάλουν για πρώτη φορά φορολογική δήλωση θα πρέπει να

τσεκάρουν

τους

Κωδικούς

327-328

του

Πίνακα

2.

2. Στον Πίνακα 2 προστέθηκαν οι Κωδικοί 019-020 «Είστε επιτηδευματίας

που φορολογείται με βάση τις διατάξεις του άρθρου 45 ΚΦΕ».

Ο κωδικός καθιερώθηκε προκειμένου να έχουν εφαρμογή οι διατάξεις του

τελευταίου φορολογικού νόμου, δηλαδή να έχουν ευνοϊκότερη μεταχείριση

όσον αφορά στο τέλος επιτηδεύματος, όσοι αμείβονται με μπλοκάκι αλλά είναι

στην ουσία μισθωτοί. Οι συγκεκριμένοι φορολογούμενοι θα πληρώσουν και

φέτος τέλος επιτηδεύματος 500 ευρώ σε αντιδιαστολή με τους ελεύθερους

επαγγελματίες για τους οποίους το τέλος επιτηδεύματος αυξήθηκε σε 650

ευρώ.

9

Θα πρέπει να σημειώσουμε εδώ, ότι πέρα από τον ίδιο τον νόμο που ορίζει

τις προϋποθέσεις για να χαρακτηριστεί κάποιος ελεύθερος επαγγελματίας ή

επιτηδευματίας (από φορολογική άποψη πάντα) ως μισθωτός, δύο και πλέον

μήνες μετά την ψήφιση του σχετικού νόμου, το Υπουργείο Οικονομικών δεν

έχει εκδώσει καμία ερμηνευτική εγκύκλιο για τη σωστή εφαρμογή του νόμου.

3. Για την αποφυγή των προβλημάτων που δημιουργήθηκαν σχετικά με όσους

έχουν απαλλαγή από το τέλος επιτηδεύματος επειδή πλησιάζουν το έτος

συνταξιοδότησης, στον Πίνακα 2 προστέθηκαν οι Κωδικοί 027-028 «Ασκείται

εμπορική επιχείρηση και γεννηθήκατε μέχρι την 31-12-1950». Ο κωδικός

αυτός καθιερώθηκε προκειμένου να εξαιρεθούν αυτόματα από το τέλος

επιτηδεύματος όσοι επιτηδευματίες απέχουν τρία (3) χρόνια από τη

συνταξιοδότησή τους. Ως έτος ηλικίας συνταξιοδότησης θεωρείται το 65ο.

4. Ένα από τα προβλήματα που υπήρχαν στο περσινό Έντυπο Ε1, είναι αυτό

που αφορά στην επιβάρυνση με συμπληρωματικό φόρο, των εισοδημάτων

από ενοίκια.

Στον Πίνακα 4Ε «Εισόδημα από Ακίνητα» «έσπασε» ο κωδικός που

αφορούσε τις κατοικίες πάνω από 300 τ.μ. σε τέσσερις κωδικούς, ώστε να

μπορεί να εφαρμοστεί η διάταξη του νόμου που θέλει να βαρύνονται με

συμπληρωματικό φόρο 3% και οι εμπορικές και επαγγελματικές μισθώσεις. Η

νέα διάταξη των κωδικών είναι:

Οι Κωδικοί 175-176 διευρύνονται και ο φορολογούμενος καλείται να δηλώσει

όχι μόνο το ακαθάριστο εισόδημα κατοικιών πάνω από 300 τ.μ. η καθεμία,

αλλά και το ακαθάριστο εισόδημα από επαγγελματικές και εμπορικές

μισθώσεις.

Προστέθηκε νέος Κωδικός 177-178 όπου ο φορολογούμενος καλείται να

δηλώσει και το ακαθάριστο εισόδημα κατοικιών επιφάνειας μέχρι και 300 τ.μ,

αστικών μισθώσεων αποθηκών και χώρων στάθμευσης ανεξαρτήτως

επιφανείας.

5. Στον Πίνακα 5, ο Κωδικός 205 (πέρυσι) στον οποίο ο φορολογούμενος

καλούνταν να δηλώσει τον αριθμό παροχής ηλεκτρικού ρεύματος μόνο για την

κύρια κατοικία του, διευρύνεται και καθιερώνονται τρεις κωδικοί, 204-205-206

στους οποίους πρέπει να δηλωθεί ο αριθμός παροχής ηλεκτρικού ρεύματος

κύριας κατοικίας αλλά και δευτερευουσών κατοικιών (εξοχικά). Στις περσινές

δηλώσεις η καταγραφή του αριθμού παροχής ηλεκτρικού ρεύματος είχε

προαιρετικό χαρακτήρα.

Στόχος, η διασταύρωση των αρχείων της ΔΕΗ με αυτά της ΓΓΠΣ από το Ε9

και τις αντικειμενικές δαπάνες διαβίωσης του ίδιου του Πίνακα 5 και η

«ανακάλυψη» μέσω των διασταυρώσεων των πραγματικών τετραγωνικών

των κατοικιών.

Εδώ θα πρέπει να επισημάνουμε ότι στη ΔΕΗ, θεωρητικά καταχωρούνται

περισσότερα τετραγωνικά από αυτά που δηλώνονται τόσο στο Ε9, όσο και

σαν αντικειμενική δαπάνη διαβίωσης, μιας και στους καταλόγους της

υπάρχουν όλοι οι ηλεκτροδοτούμενοι χώροι, χώροι και τετραγωνικά που σε

πολλές περιπτώσεις δεν έχουμε την υποχρέωση να τους δηλώσουμε στο Ε9

ή στο Ε1 (π.χ. μπαλκόνια, κήποι κ.λπ.).

10

6. Στον Πίνακα 5 και στην αντικειμενική δαπάνη που αφορά τα σκάφη

αναψυχής (περ. δ’), καθιερώνονται νέοι Κωδικοί 844 και 845 στους οποίους

οι φορολογούμενοι που έχουν στην κατοχή τους σκάφη αναψυχής καλούνται

να δηλώσουν τον ΑΦΜ του κύριου ή του κατόχου του σκάφους. Πέρυσι στη

δήλωση ο φορολογούμενος σημείωνε μόνο το όνομα του σκάφους και όχι τον

ΑΦΜ του ιδιοκτήτη.

7. Στον Πίνακα 6, στους Κωδικούς 659-660 (οι οποίοι υπήρχαν και στο

περσινό έντυπο) φέτος είμαστε υποχρεωμένοι να δηλώσουμε όλα τα

εισοδήματα.

Όλα τα φυσικά πρόσωπα (μισθωτοί, συνταξιούχοι, ελεύθεροι επαγγελματίες,

επιτηδευματίες, αγρότες, εισοδηματίες), για πρώτη φορά υποχρεούνται να

δηλώσουν τα εισοδήματα από τόκους καταθέσεων και χρεογράφων (ομόλογα,

REPOS, αμοιβαία κεφάλαια), κέρδη από μερίσματα καθώς και αμοιβές μελών

Δ.Σ. εταιρειών που αποκτήθηκαν το 2012. Τα εισοδήματα αυτά θα

προστεθούν στα λοιπά εισοδήματά τους προκειμένου να υπολογιστεί η ειδική

εισφορά αλληλεγγύης.

Να σημειώσουμε εδώ ότι για τον υπολογισμό της έκτακτης εισφοράς

εξαιρούνται και δεν προσμετρώνται τα εισοδήματα των προσώπων που είναι

ολικώς τυφλοί, καθώς και των προσώπων που παρουσιάζουν βαριές

κινητικές αναπηρίες σε ποσοστό από 80% και άνω, τα εισοδήματα που

προέρχονται από αποζημίωση απόλυσης (παρ. 1 του άρθρου 14) και η

παροχή που καταβάλλεται εφάπαξ από τα ταμεία προνοίας και τους άλλους

ασφαλιστικούς οργανισμούς στους ασφαλισμένους και τις οικογένειές τους, το

εφάπαξ βοήθημα που παρέχεται σε δημόσιους υπαλλήλους και βοηθητικό

προσωπικό λόγω εθελουσίας εξόδου από την υπηρεσία με παραίτηση, καθώς

και τα εφάπαξ βοηθήματα (περ. γ’ της παρ. 4 του άρθρου 45 του ΚΦΕ).

Επίσης, εξαιρούνται από την υποχρέωση καταβολής ειδικής εισφοράς οι

μακροχρόνια άνεργοι που είναι εγγεγραμμένοι στα μητρώα ανέργων του

ΟΑΕΔ, καθώς και όσοι λαμβάνουν επίδομα ανεργίας από τον εν λόγω

οργανισμό, εφόσον κατά το χρόνο της βεβαίωσης δεν έχουν πραγματικά

εισοδήματα.

Από την υποχρέωση καταβολής ειδικής εισφοράς εξαιρούνται, επίσης, οι

μακροχρόνια άνεργοι ναυτικοί που είναι εγγεγραμμένοι στους καταλόγους

προσφερόμενων προς ναυτολόγηση του Γραφείου Ευρέσεως Ναυτικής

Εργασίας (ΓΕΝΕ), στους οποίους συμπεριλαμβάνονται και οι σχετικοί

κατάλογοι των Λιμενικών Αρχών που λειτουργούν ως παραρτήματά του,

καθώς και όσοι λαμβάνουν επίδομα ανεργίας από τον εν λόγω φορέα, εφόσον

κατά το χρόνο βεβαίωσης δεν έχουν πραγματικά εισοδήματα.

Όσοι φορολογούμενοι έχουν εισοδήματα από τις περιπτώσεις που

εξαιρούνται, πρέπει να αναγραφούν στους Κωδικούς 657-658.

8. Στον Πίνακα 7, στις φοροαπαλλαγές, προστέθηκαν νέοι Κωδικοί 077-078

που αφορούν στις δαπάνες αποκατάστασης ακινήτων και οι Κωδικοί 039040 όπου δηλώνονται οι δαπάνες αποκατάστασης διατηρητέων.

9. Λόγω της παρακράτησης από την 1.1.2012, από τους μισθούς και τις

συντάξεις που είναι πάνω από 12.000 ευρώ, της έκτακτης εισφοράς, στον

Πίνακα 8 προστέθηκαν οι Κωδικοί 333-334 όπου θα αναγραφεί το ποσό

που έχει παρακρατηθεί, ώστε να αφαιρεθεί από την συνολική εισφορά.

11

10. Πέρα από τον ΑΦΜ, που καθιερώθηκε να συμπληρώνεται από πέρυσι,

όσων προστατευόμενων μελών βαρύνουν τον φορολογούμενο και έχουν

ΑΦΜ, για φέτος στον Πίνακα 9 πρέπει να συμπληρώσουμε και τον ΑΜΚΑ

των προστατευόμενων μελών.

Αυτοί είναι οι νέοι κωδικοί και οι νέες υποχρεώσεις των φορολογούμενων για

τις φορολογικές δηλώσεις του οικονομικού έτους 2013.

Ποιοι πρέπει να υποβάλουν δήλωση

1.

Κάθε φυσικό πρόσωπο ΑΝΕΞΑΡΤΗΤΩΣ ποσού, ετήσιου

εισοδήματός

του

φορολογούμενου,

απαλλασσόμενου,

αυτοτελώς

φορολογούμενου έχει υποχρέωση να υποβάλει φορολογική δήλωση εφόσον

έχει συμπληρώσει το 18ο έτος της ηλικίας του και δεν αποτελεί

προστατευόμενο πρόσωπο του άρθρου 7 του ΚΦΕ.

ΠΑΡΑΔΕΙΓΜΑ:

Άνεργος 35 χρονών δεν είχε μέσα στο 2012 εισόδημα, δεν

έχει ακίνητα ούτε καταθέσεις στην τράπεζα, υποχρεώνεται να υποβάλλει δήλωση

μέσω Ίντερνετ.

ΠΑΡΑΔΕΙΓΜΑ: Φοιτητής 24 χρονών δεν είχε εισόδημα μέσα στο 2012 και

είναι προστατευόμενο μέλος, δεν υποχρεώνεται να υποβάλλει δήλωση. Αν

από κάποια έκτακτη απασχόληση είχε εισπράξει 350 ευρώ ή και λιγότερο, θα

είχε και το ελάχιστο ετήσιο τεκμήριο των 3.000 ευρώ, δεν θα μπορούσε να

είναι προστατευόμενο μέλος και θα είχε υποχρέωση να υποβάλλει δήλωση

μέσω Ίντερνετ

Σημειώνεται ότι όσοι δηλώνουν εισόδημα έστω και ελάχιστο, πραγματικό ή

τεκμαρτό δεν μπορούν να είναι προστατευόμενα μέλη επειδή τους

υπολογίζεται ετήσιο τεκμήριο 3.000 για τον άγαμο και 5.000 για τους

έγγαμους. Αν δεν δηλώνεται εισόδημα δεν υπολογίζεται τεκμήριο.

2. Όταν στο εισόδημα του φορολογούμενου περιλαμβάνεται ζημία από

εμπορική ή γεωργική επιχείρηση ή ελευθέριο επάγγελμα.

3. Όλα τα φυσικά πρόσωπα που είναι κατά κύριο επάγγελμα αγρότες και

έχουν την κατοικία τους στην Ελλάδα, εφόσον το ετήσιο καθαρό γεωργικό

εισόδημα τους υπερβαίνει τα 3000

ευρώ, καθώς επίσης και όσοι αποκτούν και γεωργικό εισόδημα χωρίς να είναι

κατά κύριο επάγγελμα αγρότες.

4. Όσοι έχουν στην κυριότητά τους ή με οποιονδήποτε τρόπο διατηρούν στην

κατοχή τους ΕΙΧ ή ημιφορτηγό ΙΧ (εκτός από αγροτικό) ή αεροσκάφος ή

κότερο ή θαλαμηγό ή άκατο

ή αυτοκίνητο μεικτής χρήσης ή αυτοκίνητο τύπου jeep ή σκάφος αναψυχής

ΕΚΤΟΣ από αυτοκίνητα που απαλλάσσονται από τα τέλη κυκλοφορίας ή είναι

12

μόνιμοι κάτοικοι εξωτερικού και έχουν στην κυριότητα τους ή στην κατοχή

τους σκάφος αναψυχής ιδιωτικής χρήσης.

5. Όσοι χρησιμοποιούν μέσα της περίπτωσης 4 για τις ατομικές τους ή τις

οικογενειακές τους ανάγκες ανεξάρτητα σε ποιον ανήκουν.

6. Όσοι την 1-1-2012 και μετά απέκτησαν ακίνητα κατά πλήρη κυριότητα ή

κατά δικαίωμα επικαρπίας ή κατά δικαίωμα ψιλής κυριότητας ή έχουν

δικαίωμα οίκησης σε αυτά.

7. Όσοι αγοράζουν ή ανεγείρουν οικοδομές.

8. Όσοι διατηρούν μια ή περισσότερες κατοικίες.

9. Όσοι ασκούν δραστηριότητα ατομικής επιχείρησης ή ελεύθερο επάγγελμα.

10. Όσοι μετέχουν σε προσωπική εταιρεία (ΟΕ-ΕΕ) ή ΕΠΕ ή κοινοπραξία ή

αστική εταιρεία.

11. Όσοι αποκτούν εισόδημα από εκμίσθωση (ενοίκια) ακινήτων.

12. Όσοι έχουν άδεια της αρμόδιας αρχής να πωλούν αγαθά πλανοδίως ή

στις λαϊκές αγορές.

13. Όσοι είναι κατά κύριο επάγγελμα αγρότες ή λαμβάνουν επιδοτήσεις πάνω

από 1.500 ευρώ για προϊόντα φυτικής παραγωγής και 2.250 ευρώ για

προϊόντα ζωικής παραγωγής.

Επίσης όσοι λαμβάνουν καλλιεργητικά δάνεια πάνω από 5.900 ευρώ ή όταν

το χρεωστικό υπόλοιπο του λογαριασμού τους αυτής της κατηγορίας στην

τράπεζα την 31-12 κάθε

έτους υπερβαίνει τα 5900 ευρώ.

14. Όσοι είναι επικαρπωτές ή νομείς ή κύριοι ή κάτοχοι γεωργικής γης, την

οποία καλλιεργούν υπό κάλυψη (θερμοκήπια), εφόσον αυτή έχει εκτάσεις

πάνω από 2 στρέμματα, καθώς και όσοι εισέπραξαν μέσα στο 2012

επιστροφή ΦΠΑ πάνω από 881 ευρώ (με απόφαση

του υπουργού Οικονομικών καθορίζονται η ελάχιστη έκταση και το ύψος του

επιστρεφόμενου φόρου).

15. Κάθε φυσικό πρόσωπο που αποκτά αποκλειστικά εισόδημα από μισθωτές

υπηρεσίες ή συντάξεις.

16. Οι κάτοικοι εξωτερικού για το εισόδημα που προκύπτει στην Ελλάδα ή

υπάγονται στις διατάξεις των άρθρων 16 και 17 του ΚΦΕ (τεκμήρια διαβίωσης

- τεκμήρια απόκτησης περιουσιακών στοιχείων) ανεξάρτητα αν

απαλλάσσονται ή όχι.

17. Τα φυσικά πρόσωπα που αποκτούν και γεωργικό εισόδημα, χωρίς να

είναι κατά κύριο επάγγελμα αγρότες, ανεξάρτητα από το ύψος του γεωργικού

εισοδήματος ή τυχόν επιδοτήσεων ή το ύψος του επιστρεφόμενου Φ.Π.Α.

18. Όσοι αγόρασαν αυτοκίνητα, δίτροχα, ή τρίτροχα αυτοκινούμενα οχήματα,

πλοία αναψυχής, αεροσκάφη, ΕΚΤΟΣ από όσους αγοράζουν ΙΧ ειδικά

διασκευασμένο για πρόσωπα

που παρουσιάζουν κινητική αναπηρία και υπερβαίνει η αναπηρία το 67%.

19. Όποιος προσκληθεί με έγγραφο του προϊσταμένου της αρμόδιας ΔΟΥ,

μέσα σε προθεσμία 30 ημερών, από την επίδοση της πρόκλησης.

20. Κάθε φυσικό πρόσωπο ανεξάρτητα από το αν υπόκεινται ή όχι σε φόρο

έχει υποχρέωση να υποβάλει δήλωση εφόσον έχει συμπληρώσει το 18ο έτος

της ηλικίας του.

Φορολογικών

ΠΡΟΣΟΧΗ!!!Υποχρέωση

υποβολής δήλωσης έχει ΚΑΘΕ φυσικό

πρόσωπο που υπόκειται σε φόρο ΜΟΝΟ για το εισόδημα που προκύπτει στην

Ελλάδα (ανεξάρτητα του ποσού εισοδήματος).

13

Πότε οι κάτοικοι εξωτερικού είναι υπόχρεοι για

υποβολή δήλωσης

Έντονα εξακολουθεί να απασχολεί τους Έλληνες ομογενείς -μονίμους

κατοίκους εξωτερικού- το ζήτημα του Πιστοποιητικού Φορολογικής

Κατοικίας

Πριν αναφερθούμε στις νέες διατάξεις του άρθρου 43 του νέου Νομοσχεδίου

4141/5-4-2013 «Επενδυτικά εργαλεία ανάπτυξης, παροχή πιστώσεων και

άλλες διατάξεις», θα υπενθυμίσω, τι ισχύει για την φορολογική κατοικία και τα

κριτήρια για την υπαγωγή στη φορολογία των φυσικών προσώπων, κατοίκων

ημεδαπής και αλλοδαπής.

Επίσης πότε μιλάμε για το παγκόσμιο εισόδημα και πότε για το εισόδημα που

προκύπτει στην Ελλάδα και τι σημαίνει η απάντηση στο ερώτημα: Στο γκισέ

της εφορίας οδηγούνται όλοι οι κάτοικοι εξωτερικού; ότι όποιος ισχυρίζεται

πως είναι κάτοικος εξωτερικού (όχι Ελλάδας) πρέπει να προσκομίζει στοιχεία

μόνιμης κατοικίας από τη χώρα όπου ζει.

Η «εξέγερση» των ομογενών μας της Ελληνικής κοινότητας στην Μελβούρνη,

στη Βικτωρία και σε άλλες χώρες του εξωτερικού που εργάζονται και ζουν

εκεί, έπιασε τόπο;

Έντονα εξακολουθεί να απασχολεί τους Έλληνες ομογενείς -μονίμους

κατοίκους εξωτερικού- το ζήτημα του Πιστοποιητικού Φορολογικής Κατοικίας.

Όπως χαρακτηριστικά αναφέρεται στο προ μηνών (8-12-2012), ρεπορτάζ της

ομογενειακής εφημερίδας της Αυστραλίας «Νέος Κόσμος», «Εφιάλτης έχει

καταντήσει για τους ομογενείς της Αυστραλίας η απόφαση του ελληνικού

Κράτους να επιβάλει το Πιστοποιητικό Φορολογικής Κατοικίας στους Έλληνες

της διασποράς, πειθαρχούσα στην εντολή της Ευρωπαϊκής Ένωσης για

πάταξη

της

φοροδιαφυγής

εντός

και

εκτός

Ελλάδας».

Αναφορικά με το ζήτημα αυτό η «εξέγερση» των ομογενών μας στην

Μελβούρνη και σε άλλες χώρες του εξωτερικού που εργάζονται και ζουν εκεί,

εκδηλώθηκε με επανειλημμένα διαβήματα προς την Ελληνική Κυβέρνηση και

το Υπουργείο Οικονομικών εκ μέρους του Παγκοσμίου Συμβουλίου

Απόδημου Ελληνισμού (ΣΑΕ), στα οποία επισημαίνεται ότι σε πολλές

περιπτώσεις τέτοιου είδους πιστοποιητικά δεν εκδίδονται από τις αρμόδιες

υπηρεσίες των χωρών όπου διαβιούν οι ομογενείς.

Επισημαίνεται επίσης, ότι στην περίπτωση της μη έκδοσης του

πιστοποιητικού, οι Ομογενείς απειλούνται με διπλή φορολόγηση, καθώς δεν

θα αναγνωρίζονται ως κάτοικοι εξωτερικού.

Υπενθυμίζουμε ότι οι τεράστιες αλλαγές στην αντιμετώπιση των κατοίκων

εξωτερικού προέκυψαν με τη δημοσίευση του Ν. 3943/2011 τον Μάρτιο του

2011, που τροποποίησε μια σειρά από άρθρα στον Κώδικα Φορολογίας

Εισοδήματος (ν.2238/1994), τα οποία αρχίζουν πλέον να εφαρμόζονται στην

πράξη.

Η έννοια της φορολογικής κατοικίας και τα κριτήρια για την υπαγωγή στη

φορολογία των φυσικών προσώπων, κατοίκων ημεδαπής και αλλοδαπής.

14

Προσοχή στο γενικό κανόνα:

Η φορολογική κατοικία προσδιορίζει τον τόπο που φορολογείται το εισόδημα

των φορολογουμένων.

Έτσι μιλάμε:

1ον. Για το παγκόσμιο εισόδημα:

Σε φόρο για το παγκόσμιο εισόδημά του υπόκειται κάθε φυσικό πρόσωπο, το

οποίο έχει την κατοικία ή τη συνήθη διαμονή του στην Ελλάδα. (βλ. άρθρο 2

«Υποκείμενο του φόρου», του Κ.Φ.Ε.- ν. 2238/94 όπως ισχύει).

2ον. Για το εισόδημα που προκύπτει στην Ελλάδα:

Σε φόρο για το εισόδημα που προκύπτει στην Ελλάδα υπόκειται κάθε φυσικό

πρόσωπο, ανεξάρτητα από τον τόπο κατοικίας του ή της συνήθους διαμονής

του.

Πότε οι κάτοικοι εξωτερικού είναι υπόχρεοι για υποβολή δήλωσης:

Αντικείμενο φορολογίας. Πότε είναι το παγκόσμιο εισόδημα και πότε το

εισόδημα που προκύπτει στην Ελλάδα;

Η απάντηση μπορεί να δοθεί ως εξής:

1ον Είσαι κάτοικος Ελλάδας ή έχεις τη συνήθη διαμονή σου στην

Ελλάδα (διαμένεις πάνω από 183 ημέρες); Φορολογείσαι στην Ελλάδα

και οφείλεις να δηλώσεις τόσο το εισόδημα που αποκτάς στην Ελλάδα, όσο

και το εισόδημα που αποκτάς παγκοσμίως.

2ον Είσαι κάτοικος εξωτερικού, που σημαίνει φορολογικά ότι δεν είσαι

ούτε κάτοικος της Ελλάδας ούτε συνήθως διαμένεις σε αυτήν: Φορολογείσαι

και υποβάλλεις δήλωση στην Ελλάδα μόνο για το εισόδημα που προκύπτει

στην

Ελλάδα.

Προσοχή: με την νέα διάταξη του νόμου 4110/23-1-2013:

Η νέα διάταξη υποχρεώνει σε δήλωση τους κατοίκους εξωτερικού όταν έχουν

τεκμήρια ακόμα και αν απαλλάσσονται από αυτά.

Έτσι σύμφωνα με τη νέα διάταξη οι κάτοικοι εξωτερικού είναι υπόχρεοι για

υποβολή δήλωσης για το εισόδημα που προκύπτει στην Ελλάδα ή εάν

υπάγονται στις διατάξεις περί τεκμηρίων ανεξάρτητα αν απαλλάσσονται ή όχι.

Επομένως (προσοχή):

15

• για τους φορολογικούς κατοίκους της Ελλάδας (αδιάφορα από την ιθαγένειά

τους) αντικείμενο της φορολογίας εισοδήματος είναι το παγκόσμιο εισόδημα

τους.

• Αντιθέτως, για τους κατοίκους εξωτερικού, δηλαδή τα πρόσωπα που δεν

είναι ούτε κάτοικοι της Ελλάδας ούτε συνήθως διαμένοντες σε αυτήν,

αντικείμενο της φορολογίας εισοδήματος είναι μόνο το εισόδημα που

προκύπτει στην Ελλάδα.

Πότε θεωρείται συνήθης η διαμονή στην Ελλάδα:

• Το φυσικό πρόσωπο θεωρείται ότι διατηρεί τη συνήθη διαμονή του στην

Ελλάδα, εφόσον η παραμονή του υπερβαίνει συνολικά τις 183 ημέρες μέσα

στο ίδιο έτος.

• Η διαμονή τεκμαίρεται ως συνήθης, εκτός αν ο φορολογούμενος αποδείξει

διαφορετικά. (παρ. 1, άρθρο 2 του Κ.Φ.Ε.- ν. 2238/94 όπως ισχύει).

Το βάρος της απόδειξης της φορολογικής κατοικίας έχει μεταφερθεί στο

φορολογούμενο (παρ 7, άρθρο 61).

Επομένως: Στο γκισέ της εφορίας οδηγούνται όλοι οι κάτοικοι

εξωτερικού;

Όχι. Αλλά όποιος ισχυρίζεται πως είναι κάτοικος εξωτερικού (όχι Ελλάδας)

πρέπει να προσκομίζει στοιχεία μόνιμης κατοικίας της χώρας όπου ζει.

Τεκμηρίωση της φορολογικής κατοικίας. (παρ 7 και 8, άρθρου 61):

Με βάση τις προηγούμενες διατάξεις το φυσικό πρόσωπο που

δηλώνει κάτοικος εξωτερικού και φορολογείται στην Ελλάδα για το εισόδημα

που αποκτά στην Ελλάδα, υποχρεούται με την υποβολή της δήλωσης

φορολογίας εισοδήματός του να υποβάλλει τα δικαιολογητικά που προβλέπει

η Υπ. απόφ. πολ.1145/31.5.2012, όπως τροποποιήθηκε με την πολ.

1217/17.12.2012. Δηλαδή:

Α) Πιστοποιητικό Φορολογικής Κατοικίας για τις χώρες με τις οποίες έχουμε

υπογράψει ΣΑΔΦΕ.

Β) για τις υπόλοιπες χώρες:

αντίγραφο της Δήλωσης Εισοδήματος εάν προβλέπεται κάτι τέτοιο στη χώρα

προέλευσης ή βεβαίωση από φορολογική αρχή της χώρας προέλευσης από

την οποία να προκύπτει το παγκόσμιο εισόδημα του φορολογουμένου.

Αν δεν είναι δυνατή η προσκόμιση κάποιου από τα δύο αυτά δικαιολογητικά

τότε χρειάζεται πιστοποιητικό μόνιμης κατοικίας από δημόσια αρχή της χώρας

16

προέλευσης (π.χ. δήμος), του ιδίου, αλλά και των μελών της οικογένειάς του

(σύζυγος, τέκνα), προκειμένου να αποδειχθεί ο ισχυρός δεσμός του φυσικού

προσώπου με τη χώρα προέλευσης.

Προθεσμία προσκόμισης των δικαιολογητικών:

Με την πολ.1161/16.7.2012 η προθεσμία ορίσθηκε μέχρι 31-12-2012 και με

την πολ. 1216/17.12.2012, παρατάθηκε μέχρι 29-3-2013, ενώ με την

πρόσφατη πολ.1062/28.3.2013, η προθεσμία παρατάθηκε μέχρι 30-6-2013. Η

υποβολή των δικαιολογητικών γίνεται στις αρμόδιες Δ.Ο.Υ. μέσω του

αντικλήτου τους,

Σημαντική σημείωση:

Αν τα δικαιολογητικά δεν υποβληθούν ή υποβληθούν εκπρόθεσμα, το φυσικό

πρόσωπο θεωρείται ότι έχει την κατοικία του στην Ελλάδα και θα

φορολογηθεί στην Ελλάδα για το παγκόσμιο εισόδημά του.

Προσοχή: Από την ως άνω υποχρέωση εξαιρούνται:

Σύμφωνα με την παραπάνω πολ. 1216/17-12-2012 από την ως άνω

υποχρέωση εξαιρούνται:

• όσοι αποκτούν εισόδημα από την Ε΄ πηγή εισοδήματος (εισόδημα από

γεωργικές επιχειρήσεις) και μέχρι ποσού 500,00 ευρώ με βάση τις διατάξεις

του άρθρου 42 του Κ.Φ.Ε., καθώς και

• όσοι αποκτούν εισόδημα από τόκους καταθέσεων που φορολογούνται

αυτοτελώς και εφόσον στην περίπτωση αυτή δεν έχουν υποχρέωση να

υποβάλλουν δήλωση φορολογίας εισοδήματος στην Ελλάδα.

Με τον πρόσφατο νόμο 4141/5-4-2013, οι διατάξεις των παραγρ. 7, 8α και 8β

του άρθρου 61 του ΚΦΕ- Ν. 2238/94 τροποποιήθηκαν επί το απλούστερο. Με

τις νέες διατάξεις απλοποιείται αναδρομικά (αντικαθίσταται από τότε που

ίσχυσε) η διαδικασία προσκόμισης των δικαιολογητικών που απαιτούνται από

τους κατοίκους που δηλώνουν ότι φορολογούνται μόνο για το εισόδημα που

αποκτούν από πηγές στην Ελλάδα.

Έτσι η παράγραφος 7 του άρθρου 61 του Κ.Φ.Ε. (ν. 2238/ 1994, Α΄ 151),

όπως ισχύει πλέον:

7. «Το φυσικό πρόσωπο που δηλώνει κάτοικος εξωτερικού και αποκτά

πραγματικό εισόδημα που προκύπτει στην Ελλάδα, υποχρεούται να υποβάλει

μαζί µε τη δήλωση φορολογίας του εισοδήματος του, βεβαίωση από την

αρμόδια φορολογική αρχή του κράτους στο οποίο δηλώνει κάτοικος από την

οποία να προκύπτει ότι είναι φορολογικός κάτοικος αυτού του άλλου κράτους

17

ή αντίγραφο της εκκαθάρισης της φορολογίας εισοδήματος

ή, ελλείψει εκκαθάρισης, αντίγραφο της δήλωσης που υπέβαλε στο άλλο

κράτος.

Η βεβαίωση αυτή χορηγείται από τη φορολογική αρχή ή από οποιαδήποτε

άλλη δημόσια ή δημοτική ή άλλη αναγνωρισμένη αρχή.

Ειδικά το φυσικό πρόσωπο που απασχολείται ως αλλοδαπό προσωπικό σε

επιχείρηση που υπάγεται στις διατάξεις του α.ν. 89/1967 (Α΄ 132)

υποχρεούται να υποβάλει μαζί µε τη δήλωση φορολογίας του εισοδήματος

που προκύπτει στην ημεδαπή:

α) αντίγραφο του αλλοδαπού διαβατηρίου,

β) τη δημοσιευθείσα στο Φύλλο της Εφημερίδας της Κυβερνήσεως απόφαση

υπαγωγής της επιχείρησης του α.ν. 89/1967 και

γ) βεβαίωση της επιχείρησης από την οποία να προκύπτει ότι το εν λόγω

φυσικό πρόσωπο απασχολείται σε επιχείρηση του α.ν. 89/1967 και ο χρόνος

έναρξης αυτής της απασχόλησης.»

Η παράγραφος 8α του άρθρου 61 του Κ.Φ.Ε. ισχύει και μάλιστα από τότε

που ίσχυσε η ως άνω τροποποιούμενη διάταξη, ως εξής:

8.α. «Με απόφαση του Υπουργού Οικονομικών καθορίζεται κάθε αναγκαία

λεπτομέρεια για την εφαρμογή των διατάξεων της προηγούμενης

παραγράφου.»

Η παράγραφος 8β του άρθρου 61 του Κ.Φ.Ε., ισχύει και μάλιστα από τότε

που ίσχυσε η ως άνω τροποποιούμενη διάταξη, ως εξής:

8β. «Όσοι έχουν δηλώσει τόπο κατοικίας ή συνήθους διαμονής στην

αλλοδαπή και υπόκεινται, κατά την έναρξη ισχύος του νόμου αυτού, σε φόρο

µόνο για το εισόδημα τους που προκύπτει στην Ελλάδα, υποχρεούνται να

προσκομίσουν τα δικαιολογητικά που προβλέπονται στην παράγραφο 7 του

άρθρου αυτού, μέσα σε προθεσμία που ορίζεται µε απόφαση του

Υπουργού

Οικονομικών.

Αν δεν προσκομισθούν ή δεν προσκομισθούν εμπρόθεσμα τα δικαιολογητικά

αυτά, οι υπόχρεοι θεωρούνται ότι έχουν την κατοικία τους στην Ελλάδα και

υπόκεινται σε φόρο για το παγκόσμιο εισόδημα τους.

Με την απόφαση του Υπουργού Οικονομικών καθορίζεται ο τρόπος κλήσης

των φορολογουμένων, η διαδικασία υποβολής των δικαιολογητικών και κάθε

άλλο σχετικό θέμα.»

18

Η σκοπιμότητα του νομοθέτη...

Μέχρι σήμερα η όλη διαδικασία που συζητάμε και αναλύουμε δεν ήταν

αυτόματη, αλλά περνούσε μέσα από τις ελεγκτικές αρμοδιότητες του

Προϊσταμένου της ΔΟΥ Κατοίκων Εξωτερικού, με αποτέλεσμα να υπάρχουν

πολλοί υπόχρεοι που παραμένουν κάτοικοι εξωτερικού, ενώ έχουν τη συνήθη

κατοικία τους στην Ελλάδα.

Προσοχή στις περιπτώσεις που υπάρχει σύμβαση περί αποφυγής της

διπλής φορολογίας:

Δεν υπόκειται σε φορολογία εισόδημα που προκύπτει στην Ελλάδα και

αποκτάται από πρόσωπο που κατοικεί στην αλλοδαπή:

• αν μεταξύ της Ελλάδος και της χώρας κατοικίας του προσώπου υπάρχει

σύμβαση περί αποφυγής διπλής φορολογίας εισοδήματος και ορίζει ότι το

εισόδημα αυτό φορολογείται μόνο στη χώρα κατοικίας του προσώπου.

• Το ίδιο ισχύει και αντίστροφα για το εισόδημα που προκύπτει στην

αλλοδαπή και αποκτάται από πρόσωπο που κατοικεί στην Ελλάδα.

Σημαντική παρατήρηση- υπενθύμιση:

Η δυνατότητα της πίστωσης του φόρου εισοδήματος που καταβλήθηκε στην

αλλοδαπή, δίνεται μόνο για χώρες με τις οποίες υπάρχει ΣΑΔΦ σε ισχύ και

μέχρι του ποσού του φόρου που αναλογεί για το εισόδημα αυτό στην Ελλάδα,

(παρ. 9, άρθρο 9, όπως ισχύει μετά την αντικατάσταση του με το άρθρο 1 του

νέου Φ/Ν 4110/23-1-2013).

Οι φορολογούμενοι που κατοικούν σε κάποια χώρα του εξωτερικού οφείλουν

να μελετούν την αντίστοιχη σύμβαση, εφόσον μία τέτοια σύμβαση έχει

συναφθεί.

(Σχ. βλ. απαντήσεις Υπ. Οικ. «Ερωτήματα που αφορούν στον ορισμό της

φορολογικής κατοικίας», αριθ. πρωτ.: 1035430/569/Α0012/8-4-2008)

Μεταφορά κατοικίας σε συνεργάσιμες χώρες:

Όπως προκύπτει από τα παραπάνω αν το φυσικό πρόσωπο μεταφέρει τη

φορολογική του κατοικία σε συνεργάσιμες χώρες όπως π.χ (Αμερική,

Καναδάς, Αυστραλία, Γαλλία, Γερμανία, Αγγλία, Ρωσία κτλ.) δεν υφίσταται

καμία αμφισβήτηση.

Από την ανάλυση που κάναμε τεκμαίρεται ότι ο φορολογούμενος που

μεταναστεύει στο εξωτερικό και πρόκειται να μεταφέρει την κατοικία ή τη

συνήθη διαμονή στη χώρα προορισμού, θα πρέπει να παίρνει τη γνώμη του

φορολογικού του συμβούλου και αυτή να είναι μελετημένη, καθότι ελλοχεύει ο

κίνδυνος να θεωρηθεί εκ των υστέρων ως κάτοικος Ελλάδας και να

φορολογηθεί

για

το

παγκόσμιο

εισόδημά

του

στην Ελλάδα.

Πηγή: Ο κ. Γιώργος Δ. Χριστόπουλος Φοροτεχνικός, Μέλος στο Δ.Σ. της

Π.Ο.Φ.Ε.Ε. και της Ε.Φ.Ε.Ε.Α.

19

Οδηγός Φορολογικών

Εάν απεβίωσε... Εάν απεβίωσε ο φορολογούμενος το περασμένο έτος,

τότε θα υποβληθούν από τη σύζυγο (έστω και αν δεν έχει δικά της

εισοδήματα) ή τους κληρονόμους (εάν είναι ανήλικοι ο επίτροπος) δύο

δηλώσεις. Η μία δήλωση θα είναι ΥΠΟΧΡΕΩΤΙΚΑ χειρόγραφη, με τα

στοιχεία του θανόντος και θα γραφούν τα εισοδήματα που απέκτησε

μέχρι την ημερομηνία του θανάτου του, χωρίς να γραφούν τυχόν

δαπάνες, ιδιοκατοίκηση και προστατευόμενα μέλη. Μαζί με τη δήλωση

αυτή θα υποβληθεί από τους κληρονόμους ληξιαρχική πράξη θανάτου,

πιστοποιητικό της αρμόδιας Δημοτικής ή κοινοτικής αρχής για το είδος και το

βαθμό συγγένειας με τον θανόντα, καθώς και πιστοποιητικό από το αρμόδιο

Πρωτοδικείο ότι δεν έχει δημοσιευτεί διαθήκη ή σε αντίθετη περίπτωση

αντίγραφο αυτής. Πριν την υποβολή της δήλωσης αυτής απαιτείται πρώτα

ενημέρωση του τμήματος Μητρώου της Δ.Ο.Υ. (ΠΟΛ 1114/23.3.2013)

20

Η δήλωση αυτή θα υποβληθεί από τους κληρονόμους, οι οποίοι θα

συμπληρώσουν στον πίνακα 1 την ένδειξη «ΣΤΟΙΧΕΙΑ ΕΚΠΡΟΣΩΠΟΥ» και

θα συμπληρώσουν τον κωδικό 331 του πίνακα2 ότι «η δήλωση υποβάλλεται

από τον κληρονόμο…».

Εάν υπάρχει σύζυγος θα υποβάλει ηλεκτρονικά για λογαριασμό της αρχική

δήλωση, με τα δικά της εισοδήματα, τη σύνταξη του θανόντος από την

ημερομηνία του θανάτου έως την 31/12/ του περασμένου έτους , τα τυχόν

ακίνητα που είχε στην κυριότητά του όταν ζούσε, με τις διάφορες δαπάνες

(ιατρικές κ.λ.π.), ή και τα προστατευόμενα μέλη (ανήλικα παιδιά, σπουδαστές,

στρατιώτες κ.λ.π.) εάν υπάρχουν.

Διευκρινίζεται επίσης ότι, σε περίπτωση που ο φορολογούμενος απεβίωσε

μέχρι 31/12 του περασμένου έτους, εκτός από τη δήλωση φορολογίας

εισοδήματός του, που θα υποβληθεί από τους κληρονόμους, θα υποβληθεί

και το έντυπο Ε9 με τα στοιχεία του θανόντος, σημειώνοντας με Χ στην

ένδειξη «Διαγραφή λόγω θανάτου», καθώς και τα στοιχεία των υπολοίπων

μελών που είχαν δηλωθεί στο Ε9 του αποβιώσαντος το προηγούμενο έτος

σημειώνοντας με Χ στις αντίστοιχες ενδείξεις «Σχέση με τον υπόχρεο» και

«Μεταβολή Σχέσης – Διαγραφή- Άλλη αιτία».

Στο εσωτερικό αυτού του Ε9 δε θα γραφεί κανένα ακίνητο, αλλά θα

συμπεριληφθούν στο έντυπο Ε9 που θα υποβληθεί είτε από τους εξ’

αδιαθέτου κληρονόμους, αν δεν έχει δημοσιευθεί διαθήκη είτε από τους εκ

διαθήκης κληρονόμους αν έχει δημοσιευθεί διαθήκη, κατά το ποσοστό

τους(βλέπε και ανάλυση εντύπου Ε9).

Σύντομες απαντήσεις σε πιθανά

ερωτήματά σας...

Τα ανήλικα τέκνα υποβάλλουν δήλωση όταν έχουν εισοδήματα:

α) Από παροχή εργασίας ( εξαρτημένης, ανεξάρτητης ή μίσθωσης έργου)

β) Από περιουσιακά στοιχεία, που περιήλθαν σ’ αυτά από κληρονομιά

γ) Από χαριστικές παροχές (εκτός από εκείνα τα περιουσιακά στοιχεία που

προέρχονται από χαριστικές παροχές – δωρεές των γονέων τους)

δ) Από περιουσιακά στοιχεία που περιήλθαν από χαριστικές παροχές που

έγιναν από το γονέα ενώ αυτός έχει αποβιώσει κατά το χρόνο που προκύπτει

το εισόδημα

ε) Από συντάξεις που απονεμήθηκαν στα παιδιά λόγω θανάτου του πατέρα ή

της μητέρας.

ΠΑΡΑΔΕΙΓΜΑ:

Προστατευόμενο τέκνο 16 χρόνων που λαμβάνει σύνταξη θανάτου

από τον γονέα και υποβάλει φορολογική δήλωση θα δηλωθεί και σαν προστατευόμενο

τέκνο?

21

ΑΠΑΝΤΗΣΗ

Σύμφωνα με το άρθρο 5 του ν.2238/1994 :

3.Το εισόδημα των ανήλικων τέκνων προστίθεται στα εισοδήματα του γονέα που έχει το μεγαλύτερο

συνολικό εισόδημα και φορολογείται στο όνομα του. Αν οι γονείς έχουν ίσο ποσό συνολικού

εισοδήματος, το εισόδημα του ανήλικου τέκνου προστίθεται στο εισόδημα του πατέρα και φορολογείται

στο όνομα του. Αν ο υπόχρεος γονέας δεν έχει τη γονική μέριμνα, το εισόδημα προστίθεται στα

εισοδήματα του άλλου γονέα και φορολογείται στο όνομα του.

Τα προηγούμενα εδάφια έχουν εφαρμογή και στην περίπτωση που το εισόδημα των ανηλίκων τέκνων

προέρχεται από ακίνητα που περιήλθαν σε αυτά από ανιόντες, στους οποίους είχαν μεταβιβασθεί από

τους γονείς των ανηλίκων.

4.Οι διατάξεις της προηγούμενης παραγράφου δεν εφαρμόζονται για τα εισοδήματα τα οποία

προκύπτουν από:

(……..)

ε) συντάξεις που απονεμήθηκαν στο ανήλικο τέκνο, λόγω θανάτου του πατέρα του ή της

μητέρας του και

στ) περιουσιακά στοιχεία που με βάση δικαστική απόφαση περιέρχονται στο ανήλικο, ως

υποκατάστατα στοιχείων που αναφέρονται στις προηγούμενες περιπτώσεις αυτής της παραγράφου.

Για τα εισοδήματα αυτά το ανήλικο τέκνο έχει δική του φορολογική υποχρέωση, με

εξαίρεση το εισόδημα από περιουσιακά στοιχεία που περιήλθαν σε αυτό από χαριστικές

παροχές

από

τους

γονείς

του,

καθώς

και

το

αντίστοιχο

υποκατάστατο

τους.

Περαιτέρω, σύμφωνα με το άρθρο 7 του ιδίου νόμου

1.Θεωρείται ότι βαρύνουν το φορολογούμενο:

α) Ο ή η σύζυγος που δεν έχει φορολογούμενο εισόδημα.

β) Τα ανήλικα άγαμα τέκνα.(……..)

2. Τα πρόσωπα, που αναφέρονται στις περιπτώσεις β' έως η' της προηγούμενης παραγράφου,

θεωρείται ότι βαρύνουν το φορολογούμενο εφόσον συνοικούν με αυτόν και το ετήσιο

φορολογούμενο και απαλλασσόμενο εισόδημα τους δεν υπερβαίνει το ποσό των δύο

χιλιάδων εννιακοσίων (2.900,00) Ευρώ ή το ποσό των έξι χιλιάδων (6.000,00) Ευρώ αν

αυτά παρουσιάζουν αναπηρία εξήντα επτά τοις εκατό (67%) και πάνω.

Για την εφαρμογή των διατάξεων του πρώτου εδαφίου αυτής της παραγράφου στο όριο του

εισοδήματος δεν λαμβάνονται υπόψη τα εισοδήματα που αποκτώνται από το δικαιούχο:

22

α) το τεκμαρτό εισόδημα από ιδιοκατοίκηση γενικά ή από την παραχώρηση της χρήσης ακινήτου χωρίς

αντάλλαγμα σε πρόσωπα που είναι συγγενείς με αυτόν μέχρι το δεύτερο βαθμό εξ αίματος,

β) τα εισοδήματα των ανήλικων τέκνων, που κατά τις διατάξεις του άρθρου 5 προστίθενται στο

συνολικό εισόδημα του γονέα,

γ) έσοδα από διατροφή που καταβάλλεται στο ανήλικο με δικαστική απόφαση ή ύστερα από συμφωνία

που καταρτίστηκε με συμβολαιογραφικό έγγραφο και

δ) το εξωιδρυματικό επίδομα της περίπτωσης ε΄ της παραγράφου 5 του άρθρου 6 του Κ.Φ.Ε. και τα

προνοιακά επιδόματα που χορηγούνται σε άτομα με διάφορες αναπηρίες.

Δε θεωρείται ότι βαρύνει το φορολογούμενο αν ο ανήλικος αποκτά εισόδημα από εμπορικές ή γεωργικές

επιχειρήσεις ή αμοιβές από την άσκηση ελευθέριου επαγγέλματος, ανεξάρτητα από το ποσό του

εισοδήματος, εκτός αν το σχετικό δικαίωμα περιήλθε στον ανήλικο από κληρονομιά.”

Σύμφωνα με όλα τα παραπάνω, το ανήλικο τέκνο βαρύνει το φορολογούμενο, μόνο στην

περίπτωση που δεν ξεπερνάει τα εισοδηματικά όρια που αναφέρονται παρaπάνω.

Όταν το ανήλικο παιδί έχει υποχρέωση να υποβάλει δική του

φορολογική δήλωση , τότε την υποβάλλει ο πατέρας για λογαριασμό του. Αν

δεν υπάρχει ο πατέρας ή δεν έχει τη γονική μέριμνα τη δήλωση την υποβάλλει

η μητέρα. Αν δεν υπάρχει κανείς από τους γονείς την υποβάλλει ο κηδεμόνας.

Υποβολή δήλωσης από ανήλικα τέκνα που είναι κάτοχοι ή κύριοι

Ε.Ι.Χ. αυτοκινήτου είναι υποχρεωτική.

Επομένως το ανήλικο τέκνο υποβάλλει φορολογική δήλωση ως κάτοχος ή

κύριος επιβατικού ιδιωτικής χρήσης αυτοκινήτου η δε αντικειμενική δαπάνη

βαρύνει τον γονέα που έχει το μεγαλύτερο εισόδημα και αν αυτός έχει

χάσει τη γονική μέριμνα του άλλου γονέα. (Σχετ. 1039925/732/3.5.2001).

Υποχρέωση υποβολής δήλωσης και ταυτόχρονα προστατευόμενο

μέλος. Π.χ. Ανήλικος που αποκτά ετήσιο συνολικό εισόδημα 1000 ευρώ από

εκμίσθωση ακινήτου που του δωρήθηκε ,δεν έχει στην κατοχή του άλλη

κατοικία ούτε αυτοκίνητο, έχει υποχρέωση υποβολής δήλωσης φορολογίας

εισοδήματος (άρθρο 61§1δ'), ενώ συγχρόνως ο πατέρας του δικαιούται να το

αναφέρει στην ετήσια δήλωση φορολογίας εισοδήματος ως πρόσωπο που τον

βαρύνει. Επίσης το ίδιο ισχύει προκειμένου για ενήλικο με φυσική αναπηρία

67% και πάνω, ο οποίος αποκτά εισόδημα για το οποίο με βάση τις διατάξεις

του άρθρου 61 του ΚΦΕ έχει υποχρέωση να υποβάλλει δήλωση (π.χ

απόκτηση 2.900 ευρώ από τη συμμετοχή του σε εταιρία.). (Σχετ. Εγκ. ΠΟΛ.

1133/1991)

Αγορά ή ανέγερση ακινήτου από ανήλικο παιδί με δωρεά χρημάτων

από τρίτους, υποχρέωση υποβολής δήλωσης έχει ο γονέας με το

μεγαλύτερο συνολικό εισόδημα (ΠΟΛ. 1192/16.6.2000).

Οι παντρεμένοι όσο διαρκεί ο γάμος υποχρεώνονται να κάνουν κοινή

δήλωση για τα εισοδήματά τους.

23

Χωριστή δήλωση υποβάλλουν οι σύζυγοι όταν κατά το χρόνο

υποβολής της δήλωσης δε μένουν μαζί λόγω διακοπής της έγγαμης

συμβίωσης ,ανεξάρτητα εάν έχει εκδοθεί ή όχι διαζύγιο, καθώς και εάν ο

ένας από τους δύο είναι σε κατάσταση πτώχευσης, δικαστικής ή

νόμιμης απαγόρευσης, δικαστικής αντίληψης κ.λ.π.

Πριν ξεκινήσετε τη συμπλήρωση της δήλωσης προσέξτε:

Χωρίς Α.Φ.Μ δε μπορεί να υποβληθεί δήλωση

Παρ’ ότι δεν υπάρχει σαφής διάταξη νόμου που να υποχρεώνει το νέο

φορολογούμενο να έχει πάρει Α.Φ.Μ πριν την υποβολή της δήλωσης, επειδή

με το σύστημα μηχανοργάνωσης ΤΑΧΙS, οι δηλώσεις κατά την παραλαβή

τους καταχωρούνται στον ηλεκτρονικό υπολογιστή με τον Α.Φ.Μ και όχι με το

ονοματεπώνυμο του φορολογούμενου, αυτόματα προκύπτει, ότι πριν την

υποβολή της δήλωσης, οι νέοι φορολογούμενοι πρέπει να περάσουν με

φωτοαντίγραφο της ταυτότητάς τους από το τμήμα Μητρώου της Δ.Ο.Υ. για

να πάρουν αμέσως Α.Φ.Μ.

ΠΡΟΣΟΧΗ!!!Οι σύζυγοι-γυναίκες που δηλώνουν ανεπάγγελτες, εάν

έχουν εισόδημα από ενοίκια, υποχρεωτικά πρέπει στη δήλωση να

αναγράφουν τον Α.Φ.Μ τους, διαφορετικά δε θα γίνει εκκαθάριση και η

δήλωση θα επιστραφεί.

Τα γράμματα- οι αριθμοί - τα τετραγωνίδια

Γράφουμε πάντα με κεφαλαία γράμματα. H συμπλήρωση οποιουδήποτε

κωδικού της δήλωσης πρέπει να γίνεται με καθαρά και ευκολοδιάβαστα

γράμματα.

Τα τετραγωνίδια που έχουν αστερίσκο δεν συμπληρώνονται από τους

φορολογούμενους αλλά από τους υπαλλήλους της Δ.O.Y.

Οι αριθμοί πρέπει να είναι καθαρογραμμένοι και να μην αφήνουν

περιθώρια για αμφισβητήσεις. Σε πολλούς για παράδειγμα η αναγραφή του

αριθμού 3 μοιάζει με το 5 και αντιστρόφως. Φαντασθείτε την έκπληξη και την

ταλαιπωρία που θα υποστείτε αν δηλώσετε εισόδημα 30.000 ευρώ και αυτός

που θα κάνει την πληκτρολόγηση της δήλωσης νομίσει ότι αναγράφεται

50.000 ευρώ. Η εκκαθάριση του φόρου θα γίνει με βάση το εισόδημα των

50.000 ευρώ και από εκεί θα αρχίσει η ταλαιπωρία για τη διόρθωση του

λάθους το οποίο θα είχε αποφευχθεί, αν ήταν συμπληρωμένη η δήλωση

σωστά.

24

Τα δικαιολογητικά

Πρέπει να είναι διατυπωμένα στην Ελληνική γλώσσα. Εάν έχουν εκδοθεί

σε άλλη γλώσσα πρέπει να είναι μεταφρασμένα από οποιαδήποτε αρχή που

έχει σχετικό δικαίωμα.

Αν τυχόν έχει καθυστερήσει η παραλαβή κάποιου δικαιολογητικού

που υποβάλλεται μαζί με τη δήλωση, ο φορολογούμενος μπορεί να

υποβάλει υπεύθυνη δήλωση του Ν.1599/1986, με την οποία δηλώνεται

ότι μέσα σε εύλογο χρονικό διάστημα θα υποβληθεί το δικαιολογητικό

που λείπει. Αυτό ορίζεται από τη διαταγή Π.O.Λ. 1012/1991 του Υπουργείου

Οικονομικών.

Δικαιολογητικά δαπανών όπως τιμολόγια, αποδείξεις κ.λπ. πρέπει να

είναι πρωτότυπα εκτός εάν ορίζεται διαφορετικά από τις διατάξεις του νόμου

Τα πρόσωπα που γράφονται για πρώτη φορά στη δήλωση

Για τα πρόσωπα που γράφονται πρώτη φορά στη φορολογική δήλωση

χρειάζεται να υποβληθεί ληξιαρχική πράξη ή βεβαίωση που να

αποδεικνύει το γεγονός. Τέτοια πρόσωπα μπορεί για παράδειγμα να είναι η

σύζυγος, οπότε χρειάζεται η ληξιαρχική πράξη γάμου ή τα παιδιά οπότε

χρειάζεται να υποβληθεί ληξιαρχική πράξη γέννησης.

Εάν η δήλωση υποβάλλεται από κληρονόμο

Σε περίπτωση που η δήλωση υποβάλλεται από κληρονόμο απαιτούνται και τα

εξής δικαιολογητικά:

α) Ληξιαρχική πράξη θανάτου

β) Πιστοποιητικό της αρμόδιας Δημοτικής ή κοινοτικής αρχής από το οποίο

να προκύπτει ο βαθμός συγγένειας με τον κληρονομούμενο ή κληρονομητήριο

γ) Πιστοποιητικό του Γραμματέα Πρωτοδικών ότι δεν έχει δημοσιευθεί

διαθήκη ή εάν δημοσιεύθηκε αντίγραφο της διαθήκης και πιστοποιητικό του

Γραμματέα Πρωτοδικών ότι δεν έχει δημοσιευθεί νεότερη διαθήκη

25

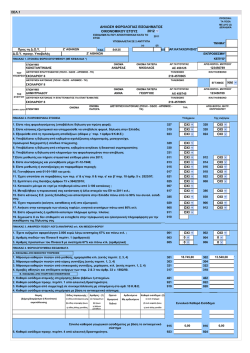

Η ΠΡΩΤΗ σελίδα της δήλωσης

(έντυπο Ε1)

ΠΙΝΑΚΑΣ 1 : Στοιχεία φορολογούμενου

Όλες οι ενδείξεις του πίνακα 1 - σε περίπτωση υποβολής της δήλωσης

χειρόγραφα- συμπληρώνονται με ΚΕΦΑΛΑΙΑ γράμματα . Η διεύθυνση

του επαγγέλματος συμπληρώνεται μόνον από όσους έχουν επιχείρηση

ή ασκούν ελεύθερο επάγγελμα. Οι μισθωτοί για παράδειγμα δε

χρειάζεται να γράψουν τη διεύθυνση του επαγγέλματός τους.

Απεναντίας η διεύθυνση κατοικίας συμπληρώνεται υποχρεωτικά από

όλους τους φορολογούμενους

Εάν η δήλωση υποβάλλεται για πρώτη φορά

Στην ένδειξη ΄΄ Δ.Ο.Υ προηγούμενης. μεταβολής γράφουμε τη λέξη΄΄

ΠΡΩΤΗ΄΄ ή βάζουμε παύλα (-).

Το επώνυμο, όνομα και το όνομα πατέρα

Τα στοιχεία αυτά του φορολογούμενου ή της συζύγου του πρέπει να

γράφονται ολόκληρα όπως ακριβώς γράφονται στην ταυτότητά τους.

Ειδικά σε περιπτώσεις φορολογούμενων γυναικών που βρίσκονται σε

χηρεία, διάσταση ή είναι διαζευγμένες και δεν έχουν αλλάξει ακόμα την

αστυνομική τους ταυτότητα, πρέπει να γράψουν όποιο επώνυμο γράφεται σ’

αυτή και υποχρεωτικά το όνομα του πατέρα τους σε κάθε περίπτωση και όχι

του πρώην συζύγου τους. Αν στην προεκτυπωμένη δήλωση γράφονται

διαφορετικά στοιχεία θα πρέπει να διορθωθούν σύμφωνα με τις ισχύουσες

διατάξεις( τμήμα Μητρώου της Δ.Ο.Υ κ.λπ )

26

Η διεύθυνση επαγγέλματος και κατοικίας

Η διεύθυνση επαγγέλματος συμπληρώνεται μόνο από όσους αποκτούν

εισόδημα γενικά από επιχειρήσεις ή ελευθέριο επάγγελμα, ενώ η διεύθυνση

κατοικίας συμπληρώνεται σε κάθε περίπτωση, υποχρεωτικά , από όλους

ανεξαιρέτως

τους

φορολογούμενους.Γιατησύζυγοσυμπληρώνεταικατάπερίπτωσηηδιεύθυν

σηκατοικίαςήτου επαγγέλματος, εφόσον είναι επιτηδευματίας.

►Εάν αλλάξατε διεύθυνση , Α.Δ.Τ κ.λ.π

ΠΡΟΣΟΧΗ: Κατά το χρονικό διάστημα υποβολής των δηλώσεων φορολογίας

εισοδήματος διόρθωση των ατομικών στοιχείων των φορολογουμένων που

αφορούν αλλαγή ταυτότητας – Δ/νση κατοικίας, καθώς και οικογενειακής

κατάστασης, μπορεί να γίνει επί του εντύπου Ε1 της δήλωσης, χωρίς να

έχει προηγηθεί η υποβολή της δήλωσης μεταβολής στο Τμήμα

Μητρώου της Δ.Ο.Υ., όπως ορίζουν οι διατάξεις της Α.Υ.Ο.

1027411/8421ΔΜ/26-2-98 «Περί Α.Φ.Μ» Ο υπάλληλος όμως της Δ.Ο.Υ -κατά

την παραλαβή - είναι υποχρεωμένος να σας στείλει τη δήλωση στο Τμήμα

Μητρώου για διόρθωση.

Καλό θα είναι λοιπόν οι παραπάνω μεταβολές να έχουν δηλωθεί έγκαιρα στο

Τμήμα Μητρώου της αρμόδιας Δ.Ο.Υ., πριν από την προθεσμία υποβολής

των δηλώσεων- που σημειώνονται μαζικές προσελεύσεις πολιτών στις

Δ.Ο.Υ.- αποφεύγοντας έτσι την ταλαιπωρία.

Ο αριθμός ταυτότητας

O αριθμός αστυνομικής ταυτότητας γράφεται πλήρης, δηλαδή τα γράμματα

και οι αριθμοί, τόσο για το σύζυγο όσο και για τη σύζυγο. Οι στρατιωτικοί,

λιμενικοί, αστυνομικοί, πυροσβέστες κ.λπ. που δεν αναγράφουν αριθμό

αστυνομικής ταυτότητας, υποχρεούνται να αναγράψουν τον αριθμό της

υπηρεσιακής τους ταυτότητας.

Ο ταχυδρομικός κώδικας.

Αν χρειαστεί να συμπληρωθεί η διεύθυνση, είτε στην περίπτωση κατοικίας,

είτε από όσους έχουν εισοδήματα από εμπορικές επιχειρήσεις ή από

ελευθέρια επαγγέλματα πρέπει να αναγραφεί οπωσδήποτε και ο

ταχυδρομικός κώδικας, γιατί, υπάρχει περίπτωση να δημιουργηθούν

προβλήματα κατά την αποστολή του εκκαθαριστικού πηγαίνοντας σε άλλη

διεύθυνση.

Γράψτε το τηλέφωνό σας

Γράψτε ένα τηλέφωνο πού μπορεί να σας βρει ο υπάλληλος της Εφορίας κατά

τις εργάσιμες γι’ αυτόν ώρες και έτσι θα αποφύγετε τυχόν έγγραφες

προσκλήσεις και τον κόπο να πάτε στην Εφορία, τη στιγμή που μπορείτε να

δώσετε κάποια διευκρίνιση τηλεφωνικά.

Γράψτε επίσης και το κινητό σας τηλέφωνο.

Ο Aριθμός Μητρώου (Α.Φ.Μ)

Στα έντυπα -σε όσους φορολογούμενους

θα σταλούνθα είναι

προεκτυπωμένος ο Αριθμός Φορολογικού Μητρώου , για όσους έχουν

27

υποβάλλει έστω και μία φορά δήλωση. Αν για οποιοδήποτε λόγο π.χ.

απώλεια εντύπων , συμπληρωθούν λευκά έντυπα πρέπει οπωσδήποτε να

αναγραφεί ο Α.Φ.Μ, ο οποίος πρέπει να έχει εννέα ψηφία, σε αντίθετη

περίπτωση προσθέτετε το (0) μηδέν σαν πρώτο ψηφίο. Ακολούθως όπως και

οι νέοι φορολογούμενοι πρέπει υποχρεωτικά, πριν υποβληθεί η δήλωση,

να περάσετε από το τμήμα μητρώου της Δ.Ο.Υ, με την ταυτότητά σας, για να

επιβεβαιωθεί ο Α.Φ.Μ.

Τα στοιχεία της συζύγου

Οι υπόχρεοι πρέπει να γράψουν τα στοιχεία της συζύγου τους, επειδή στα

έντυπα που θα έλθουν εκτυπωμένα μπορεί να μην έχουν εκτυπωθεί τα

στοιχεία που αφορούν τη σύζυγο.

Στη θέση επώνυμο πρέπει να αναγραφεί το επώνυμο της συζύγου όπως

γράφεται στην ταυτότητά της και όχι το πατρικό της επώνυμο που γραφόταν

μέχρι τώρα. Εάν στην προεκτυπωμένη δήλωση φαίνεται ότι έχετε δηλώσει το

όνομα του συζύγου (γυναίκες σε χηρεία ή σε διάσταση ή διαζευγμένες που

δεν έχουν ακόμη αλλάξει ταυτότητα), αντικαταστήστε το όνομα του συζύγου

με το όνομα του πατέρα.

Τέλος οι γυναίκες συμπληρώνουν το τετραγωνίδιο ΄΄ΑΡ. ΜΗΤΡΩΟΥ

ΣΥΖΥΓΟΥ ΄΄μόνο εάν έχουν πάρει δικό τους Α.Φ.Μ

ή

είναι

επαγγελματίες ή λόγω υποβολής χωριστής δήλωσης στο παρελθόν

ακόμα και πριν από τη σύναψη του γάμου ή από άλλη αιτία (π.χ. αγορά

αυτοκινήτου).

Σε καμιά περίπτωση προκειμένου για έγγαμη, δε θα γράφεται στο

τετραγωνίδιο αυτό ο AΦM του συζύγου της, ούτε αυτό θα συμπληρώνεται

εφόσον αυτή δε διαθέτει δικό της AΦM.

Επιπλέον εάν είστε έγγαμος πρέπει να σημειώσετε "X" επάνω στη λέξη

"EΓΓAMOΣ".

Δε σημειώνεται Χ από διαζευγμένο ή από όποιον βρίσκεται σε χηρεία ή σε

διάσταση.

ΠΡΟΣΟΧΗ!!!Αν

συμπληρωθούν τα στοιχεία της συζύγου στο Πίνακα 1

και δε σημειωθεί με Χ η ένδειξη ΕΓΓΑΜΟΣ, τότε η δήλωση θα επιστραφεί.

Στοιχεία και Α.Φ.Μ εκπροσώπου:

Οι ενδείξεις αυτές συμπληρώνονται μόνο στις περιπτώσεις που ο

εκπροσωπούμενος:

► Είναι ανήλικος και έχει υποχρέωση υποβολής δήλωσης.

► Απεβίωσε και η δήλωση υποβάλλεται από τους κληρονόμους.

► Κατοικεί στο εξωτερικό και αποκτά εισοδήματα στην Ελλάδα.

► Βρίσκεται τον καιρό υποβολής της δήλωσης εκτός χωρικής

αρμοδιότητας της Δ.Ο.Υ που πρέπει να υποβάλλει τη δήλωση.

► Τέλος εάν πρόκειται για σχολάζουσα κληρονομιά ή για εισόδημα από

περιουσιακά στοιχεία που έχουν τεθεί σε μεσεγγύηση ή είναι επίδικα.

28

Εάν ο εκπρόσωπος είναι γυναίκα π.χ η χήρα του αποθανόντος , δε

θα γράψει τον Α.Φ.Μ του συζύγου της, στο σχετικό τετραγωνίδιο αλλά

τον δικό της.

ΠΙΝΑΚΑΣ 2 : Πληροφοριακά στοιχεία

Ο πίνακας αυτός είναι πληροφοριακός και ζητούνται πληροφορίες που

είναι απαραίτητες για το σωστό υπολογισμό του φόρου εισοδήματος.

Συμπληρώνεται μόνο σε καταφατική περίπτωση, οπότε θα σημειώνετε "X"

πάνω στη λέξη "NAI". Σε περίπτωση αρνητικής απάντησης δε θα

σημειώνετε τίποτα.

ΠΙΝΑΚΑΣ

2.

Πως συμπληρώνεται...

Ενδεικτικά :

Kωδικοί 327-328. Σημειώστε "X" στη λέξη "NAI", αν ο ίδιος ή η σύζυγός σας

υποβάλετε δήλωση για πρώτη φορά

ΠΡΟΣΟΧΗ!!!ΜΗΝ

ΞΕΧΑΣΟΥΝ οι 18άρηδες να συμπληρώσουν αυτόν τον

κωδικό.

Kωδικοί 319-320. Σημειώστε "Χ" πάνω στη λέξη "ΝΑΙ", αν είστε κάτοικος

εξωτερικού ο ίδιος ή και η σύζυγος σας και αποκτήσατε εισόδημα στην

Ελλάδα. Συμπληρώνεται και όταν η δήλωση υποβάλλεται επειδή έχετε στην

κυριότητα ή κατοχή σας στην Ελλάδα επιβατικό αυτοκίνητο ιδιωτικής χρήσης

που δεν απαλλάσσεται από την αντικειμενική δαπάνη ή αγοράσατε

29

αυτοκίνητο ή ακίνητο ή ανεγείρετε οικοδομή κλπ. ή διατηρείτε μία ή

περισσότερες δευτερεύουσες κατοικίες με συνολική επιφάνεια πάνω από 150

τ.μ., χωρίς να έχετε πραγματικό εισόδημα.

ΠΡΟΣΟΧΗ!!!Πραγματικό

εισόδημα θεωρούνται οι τόκοι καταθέσεων ή τα

αντικειμενικά γεωργικά εισοδήματα.

ΠΡΟΣΟΧΗ!!!

Όσοι δηλώνουν κάτοικοι εξωτερικού και τόπο κατοικίας τους

ή συνήθη διαμονή τους στο εξωτερικό και υπόκεινται σε φόρο ΜΟΝΟ για τα

εισοδήματά τους που προκύπτουν στην Ελλάδα, ΥΠΟΧΡΕΟΥΝΤΑΙ να προσκομίσουν

τα δικαιολογητικά που προβλέπονται τις ΠΟΛ. 1142/2012 και ΠΟΛ. 1145/2012. Εάν

ΔΕΝ προσκομισθούν ή ΔΕΝ προσκομισθούν ΕΜΠΡΟΘΕΣΜΑ θεωρούνται ότι έχουν

την κατοικία τους στην Ελλάδα και θα φορολογηθούν για το παγκόσμιο εισόδημά

τους στην Ελλάδα.

Κάτοικοι Εξωτερικού

Με το άρθρο 12 του ν. 3943/2011 προσδιορίζονται τα κριτήρια για τη

φορολόγηση προσώπων, για το εάν θα φορολογηθούν σαν κάτοικοι Ελλάδας

ΠΙΝΑΚΑΣ

2.

Πως συμπληρώνεται...

ή σαν κάτοικοι εξωτερικού, για το παγκόσμιο εισόδημά τους ή για το εισόδημα

που προκύπτει μόνο στην Ελλάδα.

ΠΡΟΫΠΟΘΕΣΕΙΣ:

1. Κάθε φυσικό πρόσωπο θεωρείται ότι η παραμονή του στην Ελλάδα και η

συνήθη διαμονή του υπερβαίνει συνολικά τις 183 μέρες μέσα στο ίδιο έτος.

2. Η συνήθης διαμονή του από τη φορολογική του κατοικία διαφοροποιείται

όταν το φυσικό πρόσωπο μεταφέρει τη συνήθη διαμονή του ή την φορολογική

του κατοικία σε κράτη μη συνεργάσιμα και χώρες με Φορολογικό Προνομιακό

Καθεστώς (Α.Υ.Ο. ΔΟΣ Α 1011408 ΕΞ 2012/20.1.2012).

3. Η φορολογική κατοικία τεκμαίρεται ως συνήθως με δικαιολογητικά (ΠΟΛ.

1145/2012).

4. Το βάρος της απόδειξης το φέρει ο φορολογούμενος.

ΦΟΡΟΛΟΓΙΚΗ ΚΑΤΟΙΚΙΑ

Όταν ο φορολογούμενος δηλώνει «κάτοικος εξωτερικού» δηλαδή δηλώνει

τόπο κατοικίας ή συνήθης διαμονή στο εξωτερικό, έχει υποχρέωση να

προσκομίσει τα παρακάτω δικαιολογητικά:

α) Πιστοποιητικό Φορολογικής Κατοικίας (για τις χώρες που έχουμε

υπογράψει Σύμβαση Αποφυγής Διπλής Φορολογίας Εισοδήματος ΣΑΔΦΕ).

β) Αντίγραφο της δήλωσης φορολογίας και πιστοποιητικό κατοικίας για τις

υπόλοιπες χώρες.

γ) Εάν δεν μπορεί να προσκομιστεί τίποτα από τα δύο παραπάνω

πιστοποιητικά τότε θα πρέπει

να φέρει πιστοποιητικό μόνιμης κατοικίας από τη χώρα προέλευσης του ίδιου

αλλά και των μελών της

οικογένειάς του για να αποδείξει τον ισχυρό δεσμό του με τη χώρα

προέλευσης.

30

ΠΡΟΣΟΧΗ!!!Αν

τα δικαιολογητικά ΔΕΝ υποβληθούν ή υποβληθούν

ΕΚΠΡΟΘΕΣΜΑ, θεωρείται ότι είναι κάτοικος Ελλάδας και θα φορολογηθεί για

το ΠΑΓΚΟΣΜΙΟ ΕΙΣΟΔΗΜΑ του στην Ελλάδα.

Έχει δοθεί παράταση των δικαιολογητικών μέχρι 28-6-2013.

ΔΙΚΑΙΟΛΟΓΗΤΙΚΑ ΣΥΝΗΘΟΥΣ ΔΙΑΜΟΝΗΣ

Διαμονή στο Εξωτερικό

α) Αεροπορικά εισιτήρια, σφραγίδες διαβατηρίου για την έξοδο και είσοδο

στην Ελλάδα.

β) Αντίγραφο φορολογικής δήλωσης της χώρας που την υπέβαλλε.

γ) Πιστοποιητικό φορολογικής κατοικίας (εκδίδονται και από Προξενεία,

Ελληνικές Πρεσβείες, Υπ.

Οικονομικών), βεβαίωση μόνιμης ασφάλισης, βεβαίωση εργασίας και να είναι

επίσημα μεταφρασμένα.

ΜΗ ΣΥΝΕΡΓΑΣΙΜΑ ΚΡΑΤΗ

Μη συνεργάσιμα κράτη είναι εκείνα που δεν είναι κράτη μέλη της Ευρωπαϊκής

Ένωσης και η

κατάστασή τους σχετικά με τη διαφάνεια και την ανταλλαγή πληροφοριών για

φορολογικά θέματα είναι δηλαδή μη συνεργάσιμα.

1. Δεν έχουμε σύμβαση συνδρομής για φορολογικά θέματα και

2. Δεν έχουμε σύμβαση και με τουλάχιστον άλλα δώδεκα (12) κράτη.

Αυτά τα κράτη αναφέρονται στην απόφαση του Υπουργείου Οικονομικών

Α.Υ.Ο. ΔΟΣ Α 1011408

ΕΞ 2012/20.1.2012.

Αν ο υπόχρεος σε φορολογική δήλωση μεταφέρει την κατοικία του ή τη

συνήθη διαμονή του σ’ αυτά τα κράτη θεωρείται ότι έχει τη φορολογική του

κατοικία στην Ελλάδα και φορολογείται στην

Ελλάδα για το παγκόσμιο εισόδημά του.

ΚΡΑΤΗ ΜΕ ΠΡΟΝΟΜΙΑΚΟ ΦΟΡΟΛΟΓΙΚΟ ΚΑΘΕΣΤΩΣ

Κράτη με προνομιακό φορολογικό καθεστώς θεωρούνται εκείνα τα κράτη που

το φυσικό ή το νομικό πρόσωπο υπόκειται σε φόρο επί των κερδών ή των

εισοδημάτων του, ο οποίος είναι ίσος ή κατώτερος του 60% του φορολογικού

συντελεστή που θα οφειλόταν με τις διατάξεις της ελληνικής φορολογικής

νομοθεσίας, εάν ήταν κάτοικος Ελλάδας ή είχε τη μόνιμη εγκατάστασή του ή

την έδρα του στην Ελλάδα.

Όταν ο υπόχρεος σε φορολογική δήλωση μεταφέρει τη φορολογική του

κατοικία σε χώρες με προνομιακό φορολογικό καθεστώς δεν σημαίνει ότι

αυτόματα μεταφέρει τη συνήθη διαμονή του.

Σ’ αυτή την περίπτωση δεν είναι απαραίτητο ο φορολογούμενος να διαμείνει

εκτός Ελλάδας για πάνω από 183 ημέρες για να απαλλαγεί από την

φορολόγηση του παγκόσμιου εισοδήματός του στην Ελλάδα.

Ανεξάρτητα από την συνήθη διαμονή του διατηρεί την φορολογική του

κατοικία στην Ελλάδα για πέντε (5) χρόνια και φορολογείται για το παγκόσμιο

εισόδημά του στην Ελλάδα όταν διαθέτει σημαντικά οικονομικά συμφέροντα

όπως:

1. Συμμετοχή σε ΑΕ πάνω από 5%.

2. Συμμετοχή σε ΟΕ-ΕΕ πάνω από 25%.

31

3. Το εισόδημά του στην Ελλάδα είναι πάνω από το 30% του παγκόσμιου

εισοδήματός του σε ετήσια βάση ή το ποσό των 45.000 ευρώ.

4. Τα περιουσιακά του στοιχεία στην Ελλάδα από τα οποία προκύπτει

εισόδημα υπερβαίνουν το 30% των συνολικών περιουσιακών του στοιχείων ή

υπερβαίνει σε ύψος το ποσό των 150.000 ευρώ.

που αρχίζει από την υποβολή της δήλωσης μεταβολής στο τμήμα Μητρώου

της ΔΟΥ. Ενδεικτικά

αναφέρουμε χώρες με προνομιακό φορολογικό καθεστώς όπως Βουλγαρία,

Αλβανία, Κύπρος, Ιρλανδία, Σκόπια, Σερβία κ.λπ.

ΑΛΛΑΓΗ ΦΟΡΟΛΟΓΙΚΗΣ ΚΑΤΟΙΚΙΑΣ

Ο φορολογούμενος υποβάλλει στο Τμήμα Μητρώου αρμόδιας Δ.Ο.Υ., αίτηση

(έντυπο Μ0) γνωστοποίησης αλλαγής κατοικίας με συνημμένα τα έντυπα Μ1

και Μ7 συμπληρωμένα όπως ορίζουν

οι κείμενες διατάξεις. Στη συνέχεια το εν λόγω τμήμα της Δ.Ο.Υ. θα προωθεί

την αίτηση με τα συνημμένα έντυπα στο τμήμα Εισοδήματος της αυτής

Δ.Ο.Υ., προκειμένου να αποφανθεί, εάν πληρούνται ή όχι τα ανωτέρω

κριτήρια, συντάσσοντας σχετικό προς τούτο σημείωμα. Σε περίπτωση που ο

φορολογούμενος πληροί τα κριτήρια, ενημερώνεται εγγράφως ότι, το αίτημά

του για μεταφορά της κατοικίας του απορρίπτεται, και η αίτηση με τα

συνημμένα έντυπα τίθεται στο φάκελό του. Σε περίπτωση που ο

φορολογούμενος δεν πληροί τα κριτήρια, το τμήμα Εισοδήματος, προωθεί στο

τμήμα Μητρώου της Δ.Ο.Υ. τα έντυπα Μ1 και Μ7 με συνημμένο το σχετικό

σημείωμα, στο οποίο, εκτός των άλλων, θα αναφέρεται και η ημερομηνία

μεταβολής της κατοικίας, προκειμένου να ολοκληρωθεί η εν λόγω διαδικασία.

Η σχετική βεβαίωση μεταβολής, θα αποστέλλεται από τη

Δ.Ο.Υ. ταχυδρομικώς στη διεύθυνση του αντικλήτου. Εάν ο φορολογούμενος,

ο οποίος πληροί τα προαναφερθέντα κριτήρια, προτίθεται να μεταβεί σε

κράτος με το οποίο υφίσταται Σ.Α.Δ.Φ.Ε. και προσκομίσει βεβαίωση από την

αλλοδαπή φορολογική αρχή ότι έχει εγγραφεί ως φορολογικός κάτοικος αυτής

της άλλης χώρας, τότε τίθεται θέμα

διπλής κατοικίας. Σε αυτήν την περίπτωση, η αρμόδια Υπηρεσία του Υπ.

Οικονομικών (Δ/νση Διεθνών Οικονομικών Σχέσεων) θα έρχεται σε επαφή με

την αλλοδαπή φορολογική αρχή, προκειμένου να επιλυθεί η εν λόγω διαφορά.

Κωδικοί 023-024. Σημειώστε "Χ" πάνω στη λέξη "ΝΑΙ" εάν ο ίδιος ή και η

σύζυγός σας είστε δημόσιος υπάλληλος που υπηρετείτε στην αλλοδαπή ή

υπάλληλος του Υπουργείου Εξωτερικών ή λοιπών δημόσιων πολιτικών

υπηρεσιών, του Ελληνικού Οργανισμού Τουρισμού, της Μ.Ε.Α., στις

Ευρωπαϊκές Κοινότητες ή στρατιωτικός που υπηρετείτε στην αλλοδαπή, ή

υπάλληλος του Εμπορικού και Βιομηχανικού Επιμελητηρίου Αθηνών, ή του

Εθνικού Οργανισμού Μικρομεσαίων Μεταποιητικών Επιχειρήσεων ή της

Πανελλήνιας Συνομοσπονδίας Ενώσεων Γεωργικών Συνεταιρισμών που

υπηρετείτε στα οικεία αντιπροσωπευτικά γραφεία τους στις Βρυξέλλες.

Επίσης σημειώστε "Χ" εάν διαμένετε σε οίκο ευγηρίας, ή είστε φυλακισμένος ή

είστε κάτοικος κράτους μέλους της Ευρωπαϊκής Ένωσης και αποκτάτε

εισόδημα στην Ελλάδα πλέον του 90% του συνολικού εισοδήματός σας.

32

Kωδικός 329: Σημειώνουμε με Χ πάνω στη λέξη «ΝΑΙ», εάν η δήλωση

υποβάλλεται από κηδεμόνα σχολάζουσας κληρονομιάς ,μεσεγγυούχο ή

προσωρινό διαχειριστή.

Kωδικός 330: Σημειώνουμε με Χ πάνω στη λέξη ΝΑΙ, εάν η δήλωση

υποβάλλεται για λογαριασμό ανηλίκου από επίτροπο, κηδεμόνα ή δικαστικό

συμπαραστάτη.

Kωδικός 331: Σημειώνουμε με Χ πάνω στη λέξη ΝΑΙ, εάν η δήλωση

υποβάλλεται από κληρονόμο φορολογούμενου που απεβίωσε.

Κωδικοί 011-012:Σημειώστε με Χ πάνω στη λέξη ΝΑΙ αν μέσα στο 2012

πήρατε στεγαστικό επίδομα εσείς ή η σύζυγός σας ως μισθωτοί ανεξάρτητα

αν χορηγήθηκε για όλο το χρόνο ή για μερικούς μήνες ή εάν φορολογήθηκε

ως εισόδημα από μισθωτές υπηρεσίες ή όχι.

Κωδικοί 013-014:Σημειώστε με Χ πάνω στη λέξη ΝΑΙ εάν ο ίδιος ή η σύζυγός

σας είστε συνταξιούχοι και γεννηθήκατε μέχρι την 31-12-1947.

Συμπληρώστε τους κωδικούς αυτούς για να σας υπολογιστεί κατά την

εκκαθάριση της φορολογικής δήλωσης από την ΓΓΠΣ, ποσοστό 30%

ΕΚΠΤΩΣΗ από τις αντικειμενικές δαπάνες διαβίωσης.

Κωδικοί 015- 016:

Σημειώνεται με Χ πάνω στη λέξη ΝΑΙ, αν ο φορολογούμενος ή η σύζυγός του

εργάσθηκαν ή κατοίκησαν τον προηγούμενο χρόνο , πάνω 9 μήνες σε

παραμεθόρια περιοχή. Σ’ αυτή την περίπτωση θα γίνει επιπλέον μείωση

του ποσού φόρου για τα παιδιά που βαρύνουν το φορολογούμενο κατά

60 ευρώ για κάθε ένα.

Τις προϋποθέσεις αυτές μπορεί να τις έχει και ο ένας μόνο εκ των συζύγων.

Οι κωδικοί αυτοί συμπληρώνονται από όσους δηλώνουν τέκνα που

τους βαρύνουν.

Παραμεθόριες περιοχές θεωρούνται ολόκληροι οι νομοί Ξάνθης, Ροδόπης,

Έβρου, Λέσβου, Xίου, Σάμου, Δωδεκανήσου και ζώνη 20 χιλιομέτρων από τη

μεθοριακή γραμμή των νομών Θεσπρωτίας, Ιωαννίνων, Καστοριάς,

Φλώρινας, Πέλλας, Κιλκίς, Σερρών και Δράμας.

Δικαιολογητικά για τις παραμεθόριες περιοχές:

Για να γίνει η επιπλέον μείωση πρέπει να υποβληθεί μαζί με τη δήλωση,

βεβαίωση του δημάρχου ή του προέδρου της κοινότητας ή άλλης δημόσιας

αρχής από την οποία να προκύπτει ότι ο μισθωτός έχει την κατοικία του σε

παραμεθόρια περιοχή. Για τους ιδιωτικούς υπαλλήλους και εργατοτεχνίτες

βεβαίωση του εργοδότη για το χρόνο που εργάσθηκαν σε εγκαταστάσεις της

επιχείρησης που βρίσκονται σε παραμεθόρια περιοχή.

Για τους στρατιωτικούς βεβαίωση της στρατιωτικής υπηρεσίας. Όσοι

κατοίκησαν ή εργάστηκαν μέσα στους νομούς που η μείωση ισχύει για τη

ζώνη των 20 χιλιομέτρων, πρέπει να υποβάλουν και βεβαίωση της αρμόδιας

υπηρεσίας της Νομαρχίας από την οποία να προκύπτει ότι ο τόπος κατοικίας

ή εργασίας του δικαιούχου βρίσκεται σε ζώνη 20 χιλιομέτρων στους νομούς

αυτούς.

Κωδικοί 017-018:Σημειώστε Χ πάνω στη λέξη ΝΑΙ εάν ο ίδιος ή η σύζυγός

σας γεννηθήκατε από την 1-1-1982 και μετά. (δικαιούστε αυξημένο

αφορολόγητο 9.000 ευρώ).

Για τους νέους ηλικίας έως και τριάντα ετών, για τους συνταξιούχους άνω των

εξήντα πέντε ετών και τα άτομα με ειδικές ανάγκες ή συνταξιούχους

33

ανεξαρτήτως ηλικίας με παιδιά με ειδικές ανάγκες, το αφορολόγητο ποσό

ορίζεται στις εννιά χιλιάδες (9.000) ευρώ, εφόσον το δηλωθέν εισόδημα,

πραγματικό ή αυτό που προκύπτει με βάση τις αντικειμενικές δαπάνες και

υπηρεσίες και δαπάνες απόκτησης περιουσιακών στοιχείων του

φορολογουμένου, δεν υπερβαίνει τις εννιά χιλιάδες (9.000) ευρώ. Ειδικά για

τα πρόσωπα αυτά όταν το συνολικό τους εισόδημα είναι από εννιά χιλιάδες

(9.000) ευρώ και πάνω, το ποσό του φόρου που προκύπτει με βάση την

κλίμακα περιορίζεται ώστε το συνολικό καθαρό εισόδημα που προκύπτει μετά

την αφαίρεση του φόρου να μην υπολείπεται του ποσού των εννιά χιλιάδων

(9.000) ευρώ»

Παραδείγματα:1) Έστω φορολογούμενος γεννημένος το έτος 1983, με

εισόδημα από μισθωτές υπηρεσίες 9.200,00 ευρώ. Επειδή έχει εισόδημα

μεγαλύτερο των 9.000,00 (9.200,00), θα έχει ως αφορολόγητο ποσό αυτό των

5.000,00. Ο φόρος στη συγκεκριμένη περίπτωση είναι 420,00 ευρώ [Για τα

πρώτα 5.000,00 = 0. Για τα επόμενα 4.200,00 έχουμε: 4.200,00Χ10% =

420,00 ευρώ]. Αν από τα 9.200,00 ευρώ αφαιρέσουμε το ποσό του φόρου,

ήτοι 420,00 ευρώ, τότε το καθαρό του εισόδημα περιορίζεται στα 8.780,00

ευρώ (9.200,00 - 420,00). Επειδή το εισόδημά του πέφτει κάτω από τις

9.000,00 ευρώ, ο φόρος περιορίζεται στο ποσό των 200,00, έτσι ώστε το

καθαρό του εισόδημα του να είναι τελικά 9.000,00. Συνεπώς η τελική

φορολογική επιβάρυνση για τον φορολογούμενο ανέρχεται στο ποσό των

200,00 ευρώ.

2) Έστω φορολογούμενος γεννημένος το έτος 1984, με εισόδημα από

μισθωτές υπηρεσίες 9.500,00 ευρώ. Επειδή έχει εισόδημα μεγαλύτερο των

9.000,00 (9.500,00), θα έχει ως αφορολόγητο ποσό αυτό των 5.000,00. Ο

φόρος στη συγκεκριμένη περίπτωση είναι 450,00 ευρώ [Για τα πρώτα

5.000,00 = 0. Για τα επόμενα 4.500,00 έχουμε: 4.200,00Χ10% = 450,00

ευρώ]. Αν από τα 9.500,00 ευρώ αφαιρέσουμε το ποσό του

ΠΙΝΑΚΑΣ

2.

Πως συμπληρώνεται...

φόρου, ήτοι 450,00 ευρώ, τότε το καθαρό του εισόδημα περιορίζεται στα

9.050,00 ευρώ (9.500,00 - 450,00). Επειδή το εισόδημά του δεν πέφτει κάτω

από τις 9.000,00 ευρώ, ο φόρος δεν περιορίζεται όπως στο προηγούμενο

παράδειγμα. Συνεπώς η τελική φορολογική επιβάρυνση για τον

φορολογούμενο ανέρχεται στο ποσό των 450,00 ευρώ.

3) Έστω συνταξιούχος γεννημένος το έτος 1942, με εισόδημα από μισθωτές

υπηρεσίες 9.400,00 ευρώ. Επειδή έχει εισόδημα μεγαλύτερο των 9.000,00

(9.400,00), θα έχει ως αφορολόγητο ποσό αυτό των 5.000,00. Ο φόρος στη

συγκεκριμένη περίπτωση είναι 440,00 ευρώ [Για τα πρώτα 5.000,00 = 0. Για

τα επόμενα 4.400,00 έχουμε: 4.400,00Χ10% = 440,00 ευρώ]. Αν από τα

9.400,00 ευρώ αφαιρέσουμε το ποσό του φόρου, ήτοι 440,00 ευρώ, τότε το

καθαρό του εισόδημα περιορίζεται στα 8.960,00 ευρώ (9.400,00 - 440,00).

Επειδή το εισόδημά του πέφτει κάτω από τις 9.000,00 ευρώ, ο φόρος

περιορίζεται στο ποσό των 400,00, έτσι ώστε το καθαρό του εισόδημα του να

είναι τελικά 9.000,00. Συνεπώς η τελική φορολογική επιβάρυνση για τον

φορολογούμενο ανέρχεται στο ποσό των 400,00 ευρώ.

34

Κωδικοί 019-020:Σημειώστε "Χ" πάνω στη λέξη "ΝΑΙ", αν εσείς ο ίδιος ή η

σύζυγος σας είστε επιτηδευματίας που εκδίδει ΑΠΥ, ασκείτε ατομική

επιχείρηση παροχής υπηρεσιών ή ελεύθερο επάγγελμα και έχετε έγγραφη

σύμβαση με μέχρι τρία (3) φυσικά ή νομικά πρόσωπα ή ποσοστό εβδομήντα

πέντε τοις εκατό (75%) των ακαθάριστων εσόδων σας προέρχεται από ένα (1)

από αυτά τα πρόσωπα που λαμβάνουν τις υπηρεσίες σας.

Κωδικοί 027-028:Σημειώστε "Χ" πάνω στη λέξη "ΝΑΙ", αν εσείς ο ίδιος ή η

σύζυγος σας ασκείτε εμπορική επιχείρηση και έχετε γεννηθεί μέχρι και την

31/12/1950.

ΠΡΟΣΟΧΗ!!!• Όσοι ασκούν εμπορική επιχείρηση και γεννήθηκαν μέχρι

31-12-1950 εξαιρούνται από το τέλος επιτηδεύματος. Πρέπει όμως να

συμπληρώσουν τους παραπάνω κωδικούς.

Κωδικοί 021-022: Σημειώστε με Χ πάνω στη λέξη «ΝΑΙ» εάν εσείς ή και η

σύζυγός σας έχετε υποπέσει σε παραβάσεις των περ. α’ και η’ της παραγρ.8

και των περιπτ. α’ και β’ της παρ. 10 του άρθρου 5 του ν.2523/1997, (μη

έκδοση στοιχείου, μη καταχώρηση ή ανακριβής καταχώρηση στοιχείων,

έκδοση πλαστού ή εικονικού στοιχείου, λήψη εικονικού στοιχείου, νόθευση

φορολογικού στοιχείου, καταχώρηση στα βιβλία αγορών ή εξόδων χωρίς

φορολογικό στοιχείο) που αφορούν τη χρήση 1-1-2012 έως 31-12-2012,

εφόσον σας έχουν κοινοποιηθεί μέχρι τη λήξη υποβολής της δήλωσης στην

αρμόδια Δ.Ο.Υ.

Κωδικοί 025-026. Σημειώστε "Χ" πάνω στη λέξη "ΝΑΙ" εάν εσείς ή και η

σύζυγός σας εμπίπτετε στις διατάξεις του άρθρου 73 του ν.3842/2010, με τις

οποίες δίδονται κίνητρα στις επιχειρήσεις που μειώνεται ο κύκλος εργασιών

προκειμένου να διατηρήσουν το προσωπικό τους.

Kωδικοί 007- 008. Σημειώστε "X" πάνω στη λέξη "NAI" αν ο ίδιος και η

σύζυγός σας κατοικείτε μόνιμα σε νησί με πληθυσμό κάτω από 3.100

κατοίκους. Σ' αυτήν την περίπτωση πρέπει να συνυποβάλλετε

ΠΙΝΑΚΑΣ

2.

Πως συμπληρώνεται...

βεβαίωση του Δημάρχου ότι είστε γραμμένοι στα οικεία δημοτολόγια και ότι

κατοικείτε μόνιμα στην περιφέρεια του δήμου ο οποίος βρίσκεται σε νησί με

πληθυσμό κάτω από 3.100 κατοίκους, σύμφωνα με την τελευταία απογραφή.

Στην περίπτωση που ο ένας από τους συζύγους διαμένει λόγω εργασίας σε

άλλον τόπο, δικαιούται την απαλλαγή μόνο ο άλλος σύζυγος εφόσον ο ίδιος

και η οικογένειά του- τέκνα κτλ., κατοικούν μόνιμα στο νησί, οπότε σημειώνετε

"Χ" στο αντίστοιχο τετραγωνίδιο. Έτσι θα έχετε αύξηση αφορολόγητου του

πρώτου κλιμακίου της κλίμακας του άρθρου 9,κατά 50%. Έτσι η κλίμακα για

την κατηγορία αυτή των φορολογουμένων διαμορφώνεται ως εξής:

35

Κλιμάκιο

Εισοδήματος

Φορολογικός

Συντελεστή ς%

Κλιμακίου (ευρώ)

7.500

0

0

7.500

0

7.000

10

700

12.000

700

4.000

18

720

16.000

1.420

10.000

25

2.500

26.000

3.920

14.000

35

4.900

40.000

8.820

20.000

38

7.600

60.000

16.420

40.000

40

16.000

100.000

32.420

Ανω των 100.000

45

Φόρο

Σύνολο

Σύνολο Φόρου

(ευρώ)

Εισοδήματος (ευρώ)

(ευρώ)

Κωδικοί 385-386: Σημειώνουμε με Χ πάνω στη λέξη ΝΑΙ εάν είστε κάτοικοι

χώρας – μέλους της Ε.Ε και ο ίδιος ή η σύζυγός σας αποκτήσατε στην

Ελλάδα πάνω από το 90% του συνολικού εισοδήματός σας.

Κωδικοί 029-030. Σημειώστε "Χ" πάνω στη λέξη "ΝΑΙ" εάν εσείς ή και η

σύζυγός σας έχετε περιουσία (ακίνητα, καταθέσεις κτλ.) στο εξωτερικό.

Κωδικοί 905-906. Σημειώστε "Χ" πάνω στη λέξη "ΝΑΙ", αν ο ίδιος ή η

σύζυγος σας είστε τυφλοί και γενικά βρίσκεστε διαρκώς σε κατάσταση που

απαιτεί συνεχή επίβλεψη, περιποίηση και συμπαράσταση άλλων προσώπων

(απόλυτος αναπηρία). Επίσης και όταν είστε ολικώς τυφλοί ή παρουσιάζετε

βαριές κινητικές αναπηρίες, που υπερβαίνουν σε ποσοστό

ΠΙΝΑΚΑΣ

2.

Πως συμπληρώνεται...

το ογδόντα τοις εκατό (80%). Τα απαλλασσόμενα ποσά των πιο πάνω

προσώπων θα πρέπει να έχουν αναγραφεί στους κωδικούς αριθμούς 659660 του πίνακα 6 της δήλωσης ενώ ο τυχόν φόρος που έχει παρακρατηθεί για

τα υπόψη ποσά στους κωδικούς 313-316 του πίνακα 8 της δήλωσης.

Τονίζεται ότι, αν δεν έχει παρακρατηθεί φόρος για τα ποσά αυτά, δεν

απαιτείται η συμπλήρωση των κωδικών αριθμών 905-906 του πίνακα αυτού.

36

Κωδικοί 913- 914:Σημειώστε "Χ" πάνω στη λέξη "ΝΑΙ", αν εσείς ο ίδιος ή η

σύζυγος σας παρουσιάζετε βαριά κινητική αναπηρία με ποσοστό ογδόντα τοις

εκατό (80%) ακριβώς

Κωδικοί 911- 912: Σημειώνεται με Χ πάνω στη λέξη ΝΑΙ εάν ο ίδιος ή η

σύζυγός σας είστε αξιωματικός ή ημεδαπό κατώτερο πλήρωμα εμπορικού