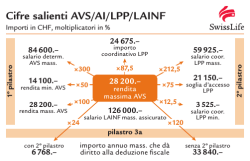

Informazioni per la dichiarazione dei salari Quaderno dei salari 2015 Indice Novità AVS/AI/IPG1 Cassa pensione 1 Assicurazione malattia e infortuni (SWICA) 1 Attestazione dei salari 1 Annuncio dei salari Invio della dichiarazione dei salari 2 PartnerWeb2 ELM (procedura standardizzata di comunicazione dei salari) 2 Il quaderno salari online di GastroSocial 2 Dettagli relativi alle attestazione dei salari AVS/AI/IPG3 Assicurazione disoccupazione 3 Assegni familiari 3 Date di entrata e di uscita 3 Deduzioni salariali e salario assicurato 2015 4 Esempio per compilare una scheda salari anno 2015 5 Dettagli relativi alle colonne della scheda dei salari Salari e indennità 6 Deduzioni dal salario 7 Rubriche esenti contributi 8 Novità AVS/AI/IPG Contributi I tassi contributivi per l’AVS/AI/IPG rimangono invariati. Dal 1o gennaio 2015, i dipendenti e apprendisti nati nel 1997 saranno soggetti ai contributi. Cassa pensione Gli importi limite saranno adeguati dal 1o gennaio 2015: Importi mensili fino al 31.12.2014 dal 1.1.2015 Assicurato secondo LPP obbligatoria da 1’755.– 1’762.50 Deduzione di coordinamento 2’047.50 2’056.25 Salario lordo LPP massimo 7’020.– 7’050.– Salario minimo assicurato Salario massimo assicurato 292.50 293.75 4’972.50 4’993.75 Assicurazione malattia e infortuni (SWICA) Tutti i clienti che hanno un’assicurazione idennità giornaliera perdite di guadagno presso SWICA, hanno ricevuto in novembre una lettera d’informazione con il nuovo tasso di premi. In ottobre, siete stati informati per posta, che il tasso di premi dell’assicurazione infortuni rimane uguale. Per altre domande, vogliate contattare la vostra agenzia SWICA. Attestazione dei salari Avete la possibilità di mandarci i salari in modo semplice usando un’attestazione dei salari. Il modulo elettronico si trova sul sito web www.gastrosocial.ch > Download > Cassa di compensazione > Attestazione dei salari. 1 Annuncio dei salari Invio della dichiarazione dei salari Il quaderno dei salari o attestazione dei salari 2015 deve pervenirci entro il 30 gennaio 2016 (o in caso di cessazione dell’attività, nei 30 giorni successivi). Se questo termine non è rispettato, nel caso in cui fossero ancora dovuti dei contributi, saranno fatturati degli interessi di mora. La cassa di compensazione non può accettare quaderni salari o attestazioni dei salari incomplete. Se non occupate personale soggetto a contributi, vogliate in ogni caso ritornarci il quaderno salari con l’annotazione appropriata e la vostra firma. Attestazione dei salari Per i nostri scopi ed in sostituzione delle schede dei salari compilate individualmente, è sufficiente ritornare l’attestazione dei salari debitamente compilata. Questo vi permetterà un risparmio di tempo per la dichiarazione dei salari dei dipendenti. Nel caso d’invio di distinte salari stampate dal vostro sistema, dovreste fare in modo che le stesse siano stampate in bianco e nero. Tuttavia, avete la possibilità d’inviare questi documenti come file PDF tramite E-Mail a [email protected]. Dev’essere evitato l’invio di documenti salariali tramite supporto dati (dischetti, unità USB ecc.). Importante: Specificare il numero esatto di conteggio ed il nome del mittente nella corrispondenza e nei documenti salariali! PartnerWeb I datori di lavoro e le fiduciarie possono gestire, in modo semplice e rapido, l’amministrazione del personale grazie al PartnerWeb. Le entrate e le uscite del personale possono, tra l’altro, essere annunciate alla cassa di compensazione tramite PartnerWeb. Altre informazioni sono a vostra disposizione su www.gastrosocial.ch > GastroSocial@net > PartnerWeb. ELM (procedura standardizzata di comunicazione dei salari) L’obbiettivo di ELM è di facilitare ai datori di lavoro la comunicazione dei salari. Per mezzo di ELM, avete la possibilità di trasmettere i dati dei salari alla cassa di compensazione, alle assicurazioni e agli uffici e amministrazioni fiscali tramite Internet. Optando per questo sistema, non sarà più necessario riempire e inviare dei moduli individuali ad ogni destinatario. La trasmissione dei salari necessari alla cassa di compensazione, in forma elettronica, sarà eseguita automaticamente. Su www.swissdec.ch troverete più ampie informazioni. Il quaderno salari online di GastroSocial Trattenute salariali veloci per aziende di piccole dimensioni – adeguato per aziende con un massimo di 5 dipendenti. Il quaderno salari online, come file PDF, consente l’acquisizione elettronica dei dati salariali ed è di facile applicazione come lo è il quaderno salari in forma cartacea della GastroSocial. Il quaderno salari compilato online può anche essere inviato direttamente alla GastroSocial Cassa di compensazione, [email protected], in forma elettronica, p.es. come file salvato. Potete trovare ulteriori informazioni sul quaderno salari online sul nostro sito web: www.gastrosocial.ch > GastroSocial@net > Quaderno dei salari online 2 Dettagli relativi alle attestazione dei salari Compilando l’attestazione dei salari, devono essere osservati i seguenti punti: AVS/AI/IPG Tutti i salariati devono essere notificati. a) dipendenti occupati a tempo pieno b) dipendenti ausiliari ed a tempo parziale c) dipendenti sottoposti all’AVS e beneficiari di rendite di vecchiaia (donne con più di 64 anni, uomini con più di 65 anni). Unicamente la parte di salario eccedente la franchigia mensile di CHF 1’400.– è soggetta al pagamento dei contributi AVS e deve essere iscritta. d) dipendenti non sottoposti all’AVS, vale a dire giovani di 17 anni e meno, così come i beneficiari di rendita AVS con un salario mensile inferiore a CHF 1’400.–. Tuttavia, per opportunità di controllo, pur non essendo soggetti al pagamento dei contributi, devono essere dichiarati separatamente. Assicurazione disoccupazione I salari determinanti per l’AVS devono essere dichiarati anche per l’assicurazione disoccupazione. • Fino a concorrenza di CHF 10’500.– mensili o CHF 126’000.– annui • Da CHF 126’001.– annui In caso di pagamento di salari complementari nel corso di un mese, come 13a, indennità di vacanze, gratifiche ecc., deve essere applicato il limite massimo annuale. I beneficiari di rendita AVS sono esonerati dai contributi dell’assicurazione disoccupazione e non sono più assicurati. Assegni familiari Gli assegni familiari su autorizzazione scritta della cassa versati ai dipendenti tramite il datore di lavoro, devono essere iscritti. Date di entrata e di uscita In virtù delle disposizioni legali in materia di AVS, i mesi di contribuzione di ogni assicurato devono essere precisati sul conto individuale. È quindi indispensabile l’esatta iscrizione delle date di entrata e di uscita durante l’anno di conteggio. 3 Deduzioni salariali e salario assicurato 2015 Colonna sulla scheda dei salari 7 8 9 10 11 Assicurazione sociale AVS/AI/IPG AD PP AINF (INP) IGM CMF Assicurazione vecchiaia e superstiti/Assicurazione invalidità/Indennità per perdita di guadagno Assicurazione contro la disoccupazione Previdenza professionale (2o pilastro) Assicurazione contro gli infortuni (Assicurazione contro gli infortuni non professionali) Assicurazione malattia indennità giornaliera Assicurazione malattia cure mediche e farmaceutiche Assicurato da Cassa di compensazione Cassa di compensazione Cassa pensione Contratto di collaborazione con SWICA Deduzioni salariali Secondo la legge ed il CCNL 5.15 % – 1.10 % 1) – 0.50 % 2) Secondo tabella delle deduzioni salariali di GastroSocial Premio INP ½ del premio totale Premio totale Dipendenti occupati a tempo pieno Salario lordo AVS 1) Salario lordo AVS superiore a CHF 1’762.50 al mese Salario lordo AVS fino a CHF 10’500.– al mese, risp. CHF 126’000.– all’anno Salario lordo AVS fino a CHF 12’500.– al mese, risp. CHF 150’000.– all’anno Premio mensile fisso in base al certificato d’assicurazione, per i dipendenti annunciati dal datore di lavoro all’assicurazione malattia cure mediche e farmaceutiche in conformità al contratto collettivo della federazione GastroSuisse. Salario lordo AVS mensile fino a CHF 10’500.– risp. CHF 126’000.– annuo Salario lordo AVS CHF 10’500.– al mese 2) Dipendenti occupati a tempo parziale/aiuti Salario lordo AVS Salario lordo AVS Ad assicurare fino a fine anno se il salario lordo AVS è di almeno CHF 1’762.50 al mese in media Salario lordo AVS Salario lordo AVS Apprendisti/dipendenti di età inferiore ai 18 anni (non ancora sottoposti all’AVS) Assicurati, esonerati dai contributi Assicurati, esonerati dai contributi Non assicurati Salario lordo (per gli apprendisti nessuna deduzione nel Cantone Ticino) Assicurati, esonerati dai premi Apprendisti con più di 18 anni (sottoposti all’AVS) Salario lordo AVS Salario lordo AVS Salario lordo AVS superiore a CHF 1’762.50 al mese Salario lordo AVS Salario lordo AVS Persone che nell’età di pensionamento AVS esercitano un’attività lucrativa (uomini dai 65 anni, donne dai 64 anni) Salario lordo AVS ./. CHF 1’400.– franchigia mensile Non assicurati Non assicurati Salario lordo fino a CHF 10’500.– al mese, risp. CHF 126’000.– all’anno senza deduzione della franchigia Salario lordo fino a CHF 12’500.– al mese, risp. CHF 150’000.– all’anno senza deduzione della franchigia Beneficiarie di un’indennità di maternità Indennità di maternità Indennità di maternità Deduzione dei contributi sul vecchio salario lordo AVS Assicurate, esonerate dai premi Indennità di maternità Musicisti, artisti, ballerine, DJ Salario lordo AVS Deduzione delle spese secondo promemoria 1) Salario lordo AVS superiore a CHF 1’762.50 al mese; non assicurare se il contratto di lavoro è concluso per 3 mesi all’anno al massimo Salario lordo AVS Deduzione delle spese secondo promemoria fino a CHF 10’500.– al mese, risp. CHF 126’000.– all’anno Non assicurati Salario lordo AVS* mensile fino a CHF 10’500.– risp. CHF 126’000.– annuo Salario lordo AVS* da CHF 10’500.– al mese * Deduzione delle spese secondo promemoria 2) Numero AVS – L’indicazione di tutti i numeri AVS ci permette di stabilire il conteggio annuo. – Con il numero AVS è possibile registrare i contributi sul conto degli assicurati corretto. – Non saranno accettati dei conteggi salariali senza i dati personali completi ed il numero AVS. Troverete più informazioni nella guida di GastroSocial. Non assicurati Certificato AVS – Tutte le persone soggette ai contributi devono essere in possesso di un certificato AVS. – È obbligo del datore di lavoro accertarsi che i suoi dipendenti abbiano un certificato AVS. Grazie per la vostra collaborazione. Esempio per compilare una scheda salari anno 2015 Periodo di salario Ore Mese 1 Parti di salario sottoposte all’AVS 2 3 Salario mensile fisso o parte di salario fissa Partecipazione sulla cifra d’affari 4 Deduzioni 5 Indennità 6 Salario Iordo AVS a) vacanze b) giorni festivi c) 13a mensilità 7 AVS/AI/IPG 8 Assicuraz. disoccupazione 9 10 Previdenza Assicuraz. professionale infortuni (2º pilastro) (INP) 11 Assicuraz. malattia indennità giornaliera 12 Imposta alla fonte 13 14 Altre deduzioni salariali a) Vitto 15 16 Parti di salario non sottoposte all’AVS 17 18 19 Alloggio Totale delle deduzioni Assegni familiari 345.– 1’141.25 200.– 345.– 1’144.40 3’005.60 540.– 345.– 1’140.95 2’954.05 – – 105.90 1’587.90 b) Salario netto versato (della col. 6) salario mensile secondo contratto scritto; assegno per 1 figlio forfait per vitto CHF 540.– (IVA compresa); forfait per alloggio CHF 345.– 1. Cameriera: 4’100.– Gen. 4’100.– 211.15 1’700.– 1) 1) 1) 1) 540.– 3’158.75 salario mensile + 7 % partecipazione sulla cifra d’affari secondo contratto scritto; forfait per vitto CHF 540.– (IVA compresa); forfait per alloggio CHF 345.– 2. Cameriera: Gen. 45.10 2’450.– 4’150.– 213.75 45.65 1) 1) 1) 1) 540.– 7 % della cifra d’affari CHF 35’000.– 15 % di rimunerazione sulla base della cifra d’affari secondo contratto scritto; forfait per vitto CHF 540.– (IVA compresa); forfait per alloggio CHF 345.– 3. Cameriera: 4’095.– Gen. 4’095.– 210.90 45.05 1) 1) 1) 1) 15 % della cifra d’affari CHF 27’300.– rimunerazione oraria +10.65 % indennità per vacanze (5 settimane) e 2.27 % indennità per giorni festivi secondo contratto scritto 4. Cameriera: Gen. 60 a)159.75 b)34.05 1’500.– 60 ore a CHF 25.– 1’693.80 87.25 1’200.– 2’898.– 4’098.– 211.05 1) 1) 1) 1) 1) 1) 150.50 21 x CHF 138.– a)298.20 b)63.55 2’800.– 45.10 a) 10.65 % di CHF 2’800.– b) 2.27 % di CHF 2’800.– 1’400.– dalla nascita per 98 giorni 1’761.75 90.75 – – 1) 1) 1) 301.– 391.75 1’400.– 2’770.– «Dettagli relativi alle colonne della scheda dei salari» colonna 14) salario mensile di CHF 4’000.– 10’453.35 538.35 115.– 1) – 1) 1) indennità maternità secondo conteggio dell’IPG per 98 giorni (80 % del salario assicurato) = = = = – vitto 14 giorni x CHF 21.50 = CHF 301.– (IVA compresa, vedi 1) Deduzioni secondo ogni caso particolare Previdenza professionale (2 o pilastro) Assicurazione contro gli infortuni Assicurazione malattia Imposta alla fonte 3’691.35 14 giorni di lavoro durante il mese di CHF 200.– al giorno (salario in contanti); 10.65 % indennità di vacanza (per 5 settimane) e 2.27 % indennità giorni festivi; vitto per 14 giorni di lavoro franchigia 10’453.35 406.65 «Dettagli relativi alle colonne della scheda dei salari» colonna 14) 7. Cameriera con indennità di maternità: Gen. – vitto 7 giorni x CHF 21.50 = CHF 150.50 (IVA compresa, vedi 6. Aiuto cucina nell’età di pensionamento: 14 x CHF 200.– 1) 15 % di rimunerazione sulla base della cifra d’affari secondo contratto scritto; vitto per 7 giorni di lavoro; sul diritto annuale di vacanza 21 giorni sono presi; indennità di vacanza sulla media salariale lordo AVS degli ultimi 12 mesi di CHF 4’140.– (CHF 4’140.– : 30 giorni = CHF 138.– per giorno di vacanza) 15 % della cifra d’affari CHF 8’000.– Gen. 1) a) 10.65 % di CHF 1’500.– b) 2.27 % di CHF 1’500.– 5. Cameriera: Gen. 18.65 contributi secondo tabella delle deduzioni della Cassa pensione GastroSocial deduzioni secondo LAINF, risp. CCNL deduzioni secondo contratto, risp. CCNL deduzioni secondo le tariffe dell’amministrazione fiscale cantonale – – – 653.35 9’800.– Dettagli relativi alle colonne della scheda dei salari Salari e indennità Colonna 1 In caso di salario orario: numero delle ore di lavoro; non ha valore come controllo delle ore di lavoro secondo art. 21 CCNL. Colonna 2 – In caso di salario orario: numero delle ore di lavoro (colonna 1) x salario orario convenuto – In caso di salario mensile: salario mensile convenuto – Per gerenti /direttori, apprendisti e membri della famiglia: salario in contanti versato come pure vitto e alloggio Colonna 3 Percentuale sulla cifra d’affari dei dipendenti. È determinante la cifra d’affari di cassa lorda per ogni dipendente. Colonna 4 13a mensilità (art. 12 CCNL), come pure le indennità di vacanza e per giorni festivi (art. 17 e 18 CCNL). Colonna 5 Indennità per perdita di guadagno in caso di maternità, servizio nell’esercito e nella protezione civile (prestazioni dell’IPG) come anche indennità giornaliere AI versate dalla cassa di compensazione. Possono anche essere registrati i salari che il datore di lavoro deve continuare a pagare secondo gli art. 22 a 25 CCNL e gli importi versati per ore supplementari e giorni di riposo (se consentiti). Per le persone nell’età di pensionamento AVS (uomini dai 65 anni, donne dai 64 anni) che esercitano un’attività lucrativa, la franchigia di CHF 1’400.– mensile sarà iscritta come deduzione. Colonna 6 La somma delle colonne 2, 3, 4 e 5 costituisce il salario lordo AVS. Per le persone che nell’età di pensionamento AVS (uomini dai 65 anni, donne dai 64 anni) esercitano un’attività lucrativa, sarà iscritta solo la parte di salario eccedente i CHF 1’400.– mensili. 6 Dettagli relativi alle colonne della scheda dei salari Deduzioni dal salario Colonna 7 Dev’essere iscritto il 5.15 % (contributo dei dipendenti) per l’AVS/AI/IPG calcolato sul salario lordo AVS (colonna 6). I dipendenti di età inferiore ai 18 anni sono assicurati ma esonerati dai contributi. Colonna 8 Dev’essere iscritto l’1.10 % (contributo dei dipendenti) per l’assicurazione contro la disoccupazione (AD) calcolato sul salario lordo AVS (colonna 6), ma solo fino ad un massimo di salario mensile di CHF 10’500.–. Sulla parte del salario da CHF 10’500.– mensile un contributo di solidarietà di 0.50 % deve anche essere iscritto. Le persone che nell’età di pensionamento AVS (uomini dai 65 anni, donne dai 64 anni) esercitano un’attività lucrativa non sono assicurate. I dipendenti di età inferiore ai 18 anni sono assicurati ma esonerati dai contributi. Colonna 9 Dev’essere iscritto il contributo dei dipendenti, per la previdenza professionale (LPP) calcolato sul salario lordo AVS (colonna 6) meno la deduzione di coordinamento, nel caso in cui l’assicurazione LPP fosse obbligatoria. Colonna 10 Dev’essere iscritto il contributo dei dipendenti per l’assicurazione contro gli infortuni non professionali (INP) calcolato sul salario lordo AVS (colonna 6); importo massimo assicurabile CHF 10’500.– mensili, risp. CHF 126’000.– annui. L’assicurazione contro gli infortuni non professionali (INP) è obbligatoria solo nel caso in cui il dipendente lavori più di 8 ore settimanali. Per contro, tutti i dipendenti devono essere assicurati per l’assicurazione contro gli infortuni professionali (IP). Il premio per l’assicurazione contro gli infortuni professionali obbligatoria è a carico del datore di lavoro. Per gli assicurati nell’età di pensionamento AVS (uomini dai 65 anni, donne dai 64 anni), il premio è dovuto anche sull’importo della franchigia. Per i giovani che non sono ancora soggetti all’AVS, il premio dev’essere calcolato sul salario lordo. La madre beneficiaria di un’indennità di maternità è assicurata ma esonerata dai premi. Colonna 11 Dev’essere iscritto il contributo dei dipendenti, per l’assicurazione malattia indennità giornaliera, calcolato sul salario lordo AVS (colonna 6). Per gli assicurati nell’età di pensionamento AVS (uomini dai 65 anni, donne dai 64 anni), il premio è dovuto anche sull’importo della franchigia. Secondo il contratto SWICA, i dipendenti di età inferiore ai 18 anni sono assicurati ma esonerati dai premi. Colonna 12 Dev’essere iscritta l’imposta alla fonte dovuta dal dipendente calcolata sul salario lordo AVS. 7 Dettagli relativi alle colonne della scheda dei salari Colonna 13 Altre deduzioni dal salario, p.es. anticipi di salario, contributo CCNL, trattenute per danni causati, pignoramenti di salario o assicurazione malattia cure mediche e farmaceutiche. Colonna 14 Vitto percepito, compresa l’IVA del 8 % (art. 29 CCNL) Importi minimi secondo l’Amministrazione federale delle contribuzioni CHF al giorno Colazione 3.50 Pranzo Cena Totale del vitto CHF al mese 105.– 10.– 300.– 8.– 240.– 21.50 645.– Colonna 15 Alloggio percepito, non soggetto all’IVA (art. 29 CCNL) Importi minimi secondo l’Amministrazione federale delle contribuzioni CHF al giorno Alloggio 11.50 CHF al mese 345.– Colonna 16 La somma degli importi dalla colonna 7 alla colonna 15 costituisce il totale delle deduzioni. Rubriche esenti contributi Colonna 17 Devono essere iscritti gli assegni familiari (non sono soggetti ai contributi AVS e LPP). Saranno rimborsati al datore di lavoro che li ha versati direttamente, purché la cassa di compensazione abbia stabilito precedentemente una decisione iscritta (autorizzazione) e che l’importo degli assegni sia iscritto sulla scheda dei salari. Colonna 18 Le indennità per la biancheria, gli abiti da lavoro e gli attrezzi da lavoro non sono soggette ai contributi (art. 30 CCNL). In questa colonna possono essere iscritte anche le indennità assicurative (indennità giornaliere di un’assicurazione malattia o infortuni) se sono state versate tramite il datore di lavoro. L’importo della franchigia dedotta (CHF 1’400.–) nella colonna 5 per i beneficiari di rendita sarà nuovamente iscritta in questa colonna. Colonna 19 Salario lordo AVS Colonna 6 – deduzioni – colonna 16 + parti di salario non soggette ai contributi + colonne 17 e 18 = salario netto versato = colonna 19 8 Colophon Testi e layout: GastroSocial, Aarau Fotografia: Riechsteiner Fotografie, Micha Riechsteiner, Worb Gli stampati vengono pubblicati in italiano, tedesco e francese e sono disponibili sul sito web www.gastrosocial.ch. © 2014, GastroSocial, 5001 Aarau ISO 9001: 2008 / GoodPriv@cy Institution GastroSuisse GastroSocial Postfach 5001 Aarau T 062 837 71 71 [email protected] www.gastrosocial.ch

© Copyright 2026 Paperzz

![Piani Settoriali Finanziati da Fondimpresa [Avviso 4-2014]](http://s3.paperzz.com/store/data/005276944_1-57486630e6795003d89183a2e2a9ef45-250x500.png)