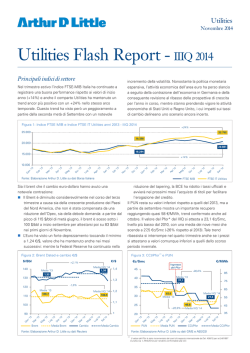

Utilities Settembre 2014 Utilities Flash Report - IH 2014 Principali indici di settore ripresa incerta, le azioni intraprese dalla Banca Centrale Europea in ambito monetario hanno saputo rinnovare l’interesse degli investitori per l’area dell’eurozona riducendo ulteriormente i premi per il rischio sovrano e, di conseguenza, per lo spread BTP-Bund. Tali dinamiche sono inoltre confermate nei mesi successivi di luglio ed agosto, anche se permane un clima di incertezza nel medio periodo. I mercati finanziari nel secondo trimestre 2014 hanno confermato il buon andamento del trimestre precedente segnando un +19% da inizio anno; il comparto delle società Utilities ha registrato performance ancora più positive con un +27% nello stesso arco di tempo. Nonostante le crisi geopolitiche relative all’Ucraina e al Medio Oriente e una Figura 1: Indice FTSE MIB e Indice FTSE IT Utilities anni 2013 - IH 2014 +27% 25.000 23.258 18.338 20.000 21.720 18.294 15.000 +19% €/$ 1,37 Media ‘13 45 1,4 1,3 108,9 30 1,1 25 -21,4% 1 Cambio ‘1 4 45 49,5 Media IH ‘14 35 PUN Fonte: Elaborazione Arthur D. Little su dati Reuters Media PUN ag M ar ‘1 4 ‘1 4 ‘1 3 N ov 13 Se t‘ ‘1 3 Lu g ‘1 3 M ag ‘1 3 ar en G M Media Cambio M ‘1 4 ‘1 3 20 ag ‘1 4 M ar ‘1 4 en G N ov ‘1 3 13 Se t‘ ‘1 3 Lu g ag M ar ‘1 3 ‘1 3 90 65 55 Media ‘13 M 100 Media IH ‘14 29,6 63,0 ‘1 4 108,7 1,2 en Media IH ‘14 Media Brent 75 35 Media ‘13 G 120 Media ‘13 37,1 40 +0,2% M iu -20,1% 85 130 ‘1 3 G €/MWh Ingresso del Pfor 1,33 en ‘1 4 €c/Smc Media IH ‘14 G ag Figura 3: CCI/Pfor(1) e PUN +3,2% Brent FTSE IT Utilities Il PUN, nonostante l’inversione di tendenza di maggio, che ha messo fine alla serie di ribassi congiunturali iniziati nell’ultimo trimestre del 2013, si mantiene sui livelli più bassi degli ultimi dieci anni, con una media nel primo semestre sensibilmente inferiore a quella del 2013 (-21%).Il valore del Pfor si attesta nel IIQ a 27,6 €c/Smc, con una media del semestre che scende a 29,6 €c/Smc (-20% rispetto al 2013). I mercati spot non sembrano risentire della crisi ucraina e delle tensioni geopolitiche in Medio Oriente, anche grazie al perdurare della debolezza della domanda e al livello alto degli stoccaggi europei. Tuttavia lo scenario di breve-medio periodo rimane molto incerto. Figura 2: Brent Dated e cambio €/$ 110 M FTSE MIB A livello macroeconomico continuano a manifestarsi andamenti contradditori: n il Brent, in linea con il 2013, evidenzia un trend rialzista nel IIQ a causa delle tensioni geopolitiche in alcuni paesi produttori salendo a quota 111,6 $/Bbl a fine giugno; l’andamento subisce una forte inversione di tendenza nei mesi successivi dovuta ad una crisi della domanda; n l’Euro evidenzia un deprezzamento nei confronti del dollaro a partire dal mese di maggio per effetto delle politiche messe in atto dalla BCE. Tale trend si conferma e si rafforza anche nei mesi di luglio e agosto dove il cambio scende fino a quota 1,31. 140 r‘1 4 ar Fonte: Elaborazione Arthur D. Little su dati Borsa Italiana $/Bbl Ap G M en Fe b ‘1 4 ‘1 4 ‘1 4 ‘1 3 N D ov ic ‘1 3 13 tt ‘ Se O t‘ 13 ‘1 3 ‘1 3 Ag o M G Lu iu ag g ‘1 3 ‘1 3 13 Ap r‘ ‘1 3 ar M G en Fe b ‘1 3 ‘1 3 10.000 CCI/Pfor Media CCI/Pfor Fonte: Elaborazione Arthur D. Little su dati GME e AEEGSI (1) Il valore del Pfor è stato incrementato dei costi di trasporto internazionale da Del. 406/13 pari a 0,461667 Euro/GJ (ca 1,78 €c/Smc) per renderlo confrontabile alla CCI. Utilities Risultati economici e finanziari Figura 4: Ricavi ed Ebitda IH 2014 (€ mln) e delta verso IH 2013 20% 56.748 +10% Eni 11.089 36.101 22% - 10% Enel 7.878 6.368 7% Edison 423 2.582 21% A2A 551 2.089 22% Hera 451 24% 1.521 22% 1.511 Iren 371 Acea 331 337 13% Ascopiave 42 15% 120 26% 76 Acsm-Agam 18 Gas Plus 20 -42% -35% -30% -25% -20% -15% -10% -5% 0% 5% 10% 15% 20% 25% 30% 35% Ricavi Fonte: Elaborazione Arthur D. Little su dati delle Società al 30.06.2014 Nel IH 2014, tutte le società del panel analizzato hanno subito una contrazione dei ricavi rispetto al 2013, principalmente per l’andamento climatico eccezionalmente mite del IQ e per il manifestarsi degli effetti della delibera AEEGSI 196/2013, con cui sono state riviste le condizioni di fornitura gas al mercato tutelato che hanno determinato la riduzione dei prezzi unitari. Anche la marginalità ha subito una generale riduzione, ad eccezione di Eni, che continua a beneficiare della rinegoziazione di parte del portafoglio approvvigionamento gas long term, e di Hera, per il positivo andamento dei settori energia elettrica, idrico e ambiente e per le sinergie di aggregazione con Acegas-Aps. La riduzione della marginalità degli altri operatori deriva, in primo luogo, dagli andamenti climatici e tariffari ma anche da: un mutato quadro regolatorio Ebitda 2,56 Ebitda margin sui mercati esteri e l’andamento sfavorevole dei tassi di cambio (Enel), la scadenza della convenzione Cip 6 per il termovalorizzatore di Brescia (A2A), la minore produzione di gas (Gas Plus). Inoltre gli operatori multibusiness hanno in misura diversa compensato le performance della filiera energia con un incremento dei margini dei business regolati e del settore ambiente (Iren, Acea). Situazione diversa per Edison, il cui dato del IH 2013 beneficiava della rinegoziazione dei contratti di approvvigionamento gas long term. La maggior parte degli operatori è comunque riuscita a contenere la PFN sui livelli del 2013, anche se con un lieve peggioramento degli indici. Valore medio panel 2013 Valore medio panel IH 2014 Figura 5: Analisi solidità patrimoniale al 30.06.2014 0,1 … 2,40 Ascopiave Edison 0,2 PFN / totale fonti Eni 0,3 Gas Plus Acsm-Agam 0,40 0,4 A2A 0,41 Enel 0,5 Iren Hera 0,6 0,7 Acea 0,8 4 3 2 1 0 PFN / Ebitda PFN > € 10 mld Fonte: Elaborazione Arthur D. Little su dati delle Società al 30.06.2014 2 Utilities Flash Report - IH 2014 € 10 mld > PFN > € 1 mld PFN < € 1 mld Utilities Indicatori industriali Energia Elettrica Gas Continua a protrarsi il trend ribassista delle vendite di energia elettrica in Italia causato da una domanda ancora debole che si è ulteriormente depressa rispetto ai primi sei mesi dello scorso anno. Solo Edison, A2A e ACSM-AGAM riescono a contrastare tale scenario rispettivamente attraverso i maggiori volumi venduti ai clienti business, un maggiore orientamento verso il mercato all’ingrosso e nuove politiche commerciali. Le elevate temperature del IH2014 rispetto al IH2013 continuano ad essere il principale driver della netta riduzione della domanda (-14% su dati Snam), e di conseguenza dei minori volumi venduti dagli operatori. Fa eccezione A2A, grazie alle attività sul mercato all’ingrosso, mentre ENI riesce a limitare al minimo la riduzione con maggiori volumi sul mercato spot e politiche commerciali sul terziario e small business. Figura 7: Volumi Venduti Gas Italia - Mmc Figura 6: Volumi Venduti Energia Elettrica Italia - GWh Delta %* Delta %* Edison1 45.039 Eni1 +23% 1 2 Enel A2A Edison -4% 43.533 4.382 Enel1 +14% 20.054 2.113 1 Eni A2A -10% 16.000 1.457 Hera Iren 5.755 -12% Acea 5.533 -14% Iren Hera Ascopiave Acsm-Agam -4% 4.464 1 28 +44% Variazione della rappresentazione del portafoglio fonti/impieghi a partire dal IH 2014 Volumi venduti solo mercato libero e mercato regolato Fonte: Elaborazione Arthur D. Little su dati delle Società al 30.06.2014 Recenti evoluzioni normative 1 2 Acea 66 +13% -23% 1.242 -28% 172 158 -18% 1.379 519 Gas Plus -10% Escluso termoelettrico Dati delle società controllate in % -26% -22% -31% +5% * In percentuale variazione rispetto al 30.06.2013 Fonte: Elaborazione Arthur D. Little su dati delle Società al 30.06.2014 ? n GAS - 310/2014/R/GAS - Disposizioni in materia di determinazione del valore di rimborso delle reti di distribuzione del gas naturale: in seguito alla pubblicazione delle linee guida per la valutazione del valore di rimborso degli impianti di distribuzione del gas naturale da parte dell’MSE con il DM 22/05/2014, l’Autorità ha definito la metodologia per identificare le fattispecie con scostamento tra VIR e RAB superiore al 10% e le procedure per la verifica di tali scostamenti, indicando le modalità di acquisizione e analisi della documentazione e una metodologia di calcolo basata su appositi indici. GAS - DCO 190/2014/R/GAS - Modalità per il rimborso n ai gestori uscenti degli importi equivalenti al corrispettivo una tantum per la copertura degli oneri di gara: l’Autorità propone che venga applicato il regime finanziario dell’interesse semplice all'ammontare anticipato dal gestore uscente alla stazione appaltante all’avvio delle attività di gara (con tasso di interesse pari alla componente Kd del Wacc); il gestore entrante ripagherà l’uscente al momento della stipula del contratto di servizio e sarà rimborsato nei 12 anni di concessione. GAS - Decreto Legge 24 giugno 2014, n. 91 “Decreto n competitività”: l’avvio delle gare per la concessione del servizio di distribuzione gas è stato ulteriormente 3 Utilities Flash Report - IH 2014 Acsm-Agam -21% 224 * In percentuale variazione rispetto al 30.06.2013 2 Ascopiave2 -2% 14.910 prorogato: otto mesi per il I lotto, sei per il II, III e IV e quattro mesi per il V e il VI. Le prime gare dovrebbero quindi avere inizio entro l’11 marzo 2015. n EE - 205/2014/R/EEL - Sperimentazione tariffaria su scala nazionale rivolta ai clienti domestici in bassa tensione che utilizzano pompe di calore elettriche come unico sistema di riscaldamento delle proprie abitazioni di residenza: in linea con quanto previsto nel DCO 52/2014 l’Autorità ha avviato a partire dal 1 luglio l’applicazione sperimentale ai clienti domestici della tariffa “flat”, che intende rivedere il principio guida attuale che prevede la progressività del costo a KW/h rispetto ai consumi. Tale scelta dell’Autorità trova fondamento e principale motivazione nella volontà di incentivare l’efficienza energetica. n SII: l’attività dell’AEEGSI si è concentrata nell’approvazione delle tariffe, dei PEF e degli schemi regolatori proposti dai diversi operatori. n Waste - legge 15/2014 Milleproroghe: sono state ridefinite le scadenze per gli affidamenti non conformi: – Entro 30/06/14 definizione della procedura di affidamento (in-house, gara a doppio oggetto, gara semplice). – Entro 31/12/14 affidamento del servizio. Utilities Contatti Saverio Caldani Managing Partner +39 06 68 88 23 00 +39 335 69 88 760 [email protected] Andrea Romboli Partner +39 06 68 88 23 00 +39 335 68 93 903 [email protected] Chiara Loreti Principal +39 06 68 88 23 00 +39 334 62 09 634 [email protected] Irene Macchiarelli Manager +39 06 68 88 23 00 +39 334 62 09 644 [email protected] Arthur D. Little Fondata nel 1886 a Cambridge (Massachusetts, USA) da Arthur Dehon Little, professore presso il Massachusetts Institute of Technology (MIT), Arthur D. Little è la più antica società di consulenza al mondo. Sin da quando fu fondata, più di 120 anni fa, Arthur D. Little è caratterizzata dalla passione per le soluzioni innovative in grado di portare a risultati reali e consistenti. Oggi siamo ampiamente riconosciuti come leader nelle “smart innovations” – aiutiamo i nostri clienti ad innovare e a controllare la crescente complessità delle loro operazioni. Arthur D. Little si caratterizza per uno stile di relazione con il cliente fortemente collaborativo, per risorse selezionate e ad alto potenziale e per l'impegno alla qualità del delivery. E' presente in Italia con 2 uffici, uno a Milano ed uno a Roma, e conta circa 80 consulenti. Copyright © Arthur D. Little 2014. All rights reserved. www.adl.com

© Copyright 2026 Paperzz