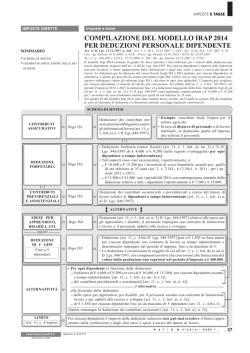

CIRCOLARE DEL GIORNO 5 Giugno 2014 Numero 110/2014 Pagina 1 di 6 Autotrasporti: confermate le agevolazioni per il 2014 Numero : 110/2014 Gruppo : AGEVOLAZIONI Oggetto : AGEVOLAZIONI IMPRESE DI AUTOTRASPORTO DI MERCI Norme e prassi : ART. 66, COMMA 5, TUIR; ART. 95, COMMA 4, TUIR; ARTICOLO 1, COMMA 103 DELLA L. 266/2005; L. 296/2006; ISTRUZIONI MODELLO UNICO 2014; COMUNICATO STAMPA AGENZIA ENTRATE DEL 30.05.2014. L’Agenzia delle Entrate, con il comunicato stampa del 30 maggio 2014, ha annunciato la proroga anche per quest'anno delle agevolazioni per gli autotrasportatori. Gli importi sono gli stessi di quelli previsti per il 2013. In particolare: le imprese di autotrasporto merci – conto terzi e conto proprio – possono recuperare nel 2014 (come credito d'imposta da portare in compensazione mediante F24) le somme versate nel 2013 come contributo al Servizio Sanitario Nazionale sui premi di assicurazione per Sintesi la responsabilità civile e per i danni derivanti dalla circolazione dei veicoli, fino ad un massimo di 300 euro per ciascun veicolo a motore adibito a trasporto merci di massa complessiva a pieno carico non inferiore a 11,5 tonnellate; le imprese di autotrasporto di merci conto terzi possono fruire, per il periodo d’imposta 2013 (effetto in UNICO 2014), di una deduzione forfetaria delle spese non documentate per i trasporti effettuati personalmente dall’imprenditore oltre il Comune in cui ha sede l’impresa, pari a € 56,00 per i trasporti all’interno della Regione e delle Regioni confinanti, ovvero a € 92,00 per i trasporti effettuati oltre tale ambito. Gli argomenti Riproduzione vietata 1. LA PROROGA DELLE AGEVOLAZIONI 2. LA DEDUZIONE FORFETARIA DI SPESE NON DOCUMENTATE PER GLI AUTOTRASPORTATORI DI MERCI C/TERZI 1. IL CREDITO D’IMPOSTA PER IL RECUPERO DEL CONTRIBUTO AL SSN PER LE IMPRESE DI AUTOTRASPORTO IN CONTO PROPRIO O IN CONTO TERZI N. verde 800979038 www.fiscoetasse.com “La fantasia è come la marmellata, bisogna che sia spalmata su una solida fetta di pane” ITALO CALVINO CIRCOLARE DEL GIORNO 5 Giugno 2014 Numero 110/2014 La proroga delle agevolazioni Pagina 2 di 6 Con il comunicato stampa dell'Agenzia delle Entrate del 30 maggio 2014, giunge l'attesa proroga delle agevolazioni per gli autotrasportatori, in particolare: della deduzione forfetaria dal reddito d'impresa delle spese non documentate sostenute per i trasporti effettuati personalmente dall'imprenditore; del credito d’imposta per il recupero (in compensazione mediante modello F24) di quanto versato a titolo di Contributo al Servizio Sanitario Nazionale sui premi di assicurazione per la responsabilità civile (RC auto) sui veicoli. Analizziamo le due agevolazioni alla luce della proroga. La deduzione forfetaria di spese non documentate per gli autotrasportatori di merci c/terzi L’art. 66, comma 5, primo periodo, del TUIR, prevede, per le imprese di autotrasporto di merci per conto terzi, una deduzione forfetaria dal reddito per i trasporti effettuati personalmente dall'imprenditore. La deduzione è diversa a seconda che il trasporto sia effettuato nella Regione o nelle Regioni confinanti o oltre tale ambito. La misura dell’agevolazione è modificata nel corso degli anni, tenendo conto dello stanziamento annuale previsto e dell’adeguamento ISTAT. Tuttavia, dal 2008 ad oggi, la misura non è variata e anche nel 2014, come confermato dal comunicato stampa dell'Agenzia delle Entrate del 30.05.2014 (e come da noi anticipato nella CDG n. 85/2014), sarà deducibile in UNICO 2014 un importo pari a: € 56,00 per le spese non documentate sostenute nel periodo d'imposta 2013 per i trasporti effettuati dall'imprenditore all'interno della Regione e delle Regioni confinanti. La deduzione spetta anche per i trasporti personalmente effettuati dall'imprenditore all'interno del Comune in cui ha sede l'impresa, per un importo pari al 35% di quello spettante per gli stessi trasporti nell'ambito della Regione o delle Regioni confinanti, cioè € 19,60; € 92,00 per le spese non documentate sostenute nel periodo d'imposta 2013 per i trasporti effettuati oltre questo ambito. Si precisa che la deduzione spetta una sola volta per ogni giorno di effettuazione del trasporto, indipendentemente dal numero dei viaggi. Ad esempio, se un autotrasportatore usufruisce per un giorno della deduzione per i viaggi fuori dal Comune in cui ha sede l'impresa, non può beneficiare anche della deduzione per i viaggi all'interno del Comune, anche se nell'arco della stessa giornata ha effettuato più viaggi. Inoltre, si ricorda che, per poter fruire di tale deduzione, il contribuente deve predisporre e conservare un prospetto in cui siano indicati: i viaggi effettuati, la loro durata e la località di destinazione; gli estremi dei documenti di trasporto delle merci o delle fatture o delle lettere di vettura. Riproduzione vietata N. verde 800979038 www.fiscoetasse.com “La fantasia è come la marmellata, bisogna che sia spalmata su una solida fetta di pane” ITALO CALVINO CIRCOLARE DEL GIORNO 5 Giugno 2014 Numero 110/2014 Pagina 3 di 6 I documenti di trasporto, le fatture e le lettere di vettura devono essere conservate fino alla scadenza del termine previsto per l'accertamento. Tale deduzione è riconosciuta anche ai soci delle società in nome collettivo e in accomandita semplice e alle imprese di autotrasporto merci che siano: in contabilità semplificata; in contabilità ordinaria per opzione. Sono, pertanto, escluse le imprese in contabilità ordinaria per obbligo. IMPRESE DI AUTOTRASPORTO MERCI C/TERZI Nel Comune Trasporti effettuati personalmente dall’imprenditore o socio di s.n.c. o s.a.s. Deduzione forfetaria ex art. 66, comma 5, del T.u.i.r. € 19,60 Oltre il Comune ma entro Regione o la € 56 le (€ 19,60 Regioni se confinanti Comune) Oltre tale nel € 92 ambito All'interno del modello UNICO 2014, l'importo complessivo spettante in deduzione va indicato all'interno dei seguenti righi: IMPRESE IN CONTABILITA' SEMPLIFICATA IMPRESA INDIVIDUALE SOCIETÀ DI PERSONE IMPRESE IN CONTABILITA' IMPRESA INDIVIDUALE ORDINARIA PER OPZIONE Il credito d’imposta per il recupero del contributo al SSN per le imprese di autotrasporto in conto proprio o in conto terzi Riproduzione vietata SOCIETÀ DI PERSONE Rigo RG22, col. 4 e 6, di UNICO PF 2014 (3° fascicolo) Rigo RG22, col. 5 e 7, di UNICO SP 2014 Rigo RF55, codice "99", di UNICO PF 2014 Rigo RF55, codice "99", di UNICO SP 2014 Il comunicato stampa del 30 maggio 2014 ha, poi, confermato anche per il 2014 la possibilità, per le imprese di autotrasporto in conto terzi o in conto proprio, di beneficiare di un credito d’imposta per recuperare quanto versato nel 2013 a titolo di Contributo al Servizio Sanitario Nazionale (SSN) sui premi di assicurazione per la responsabilità civile (RC auto). Questo beneficio è stato introdotto dalla Legge n. 266/2005 ed è stato successivamente prorogato N. verde 800979038 www.fiscoetasse.com “La fantasia è come la marmellata, bisogna che sia spalmata su una solida fetta di pane” ITALO CALVINO CIRCOLARE DEL GIORNO 5 Giugno 2014 Numero 110/2014 Pagina 4 di 6 negli anni. In particolare, le imprese di autotrasporto possono utilizzare in compensazione nell'anno 2014, fino ad un importo massimo di € 300 a veicolo, le somme versate nel 2013 a titolo di contributo al SSN sui premi di assicurazione per responsabilità civile per i danni derivanti dalla circolazione dei veicoli a motore, adibiti al trasporto di merci, aventi massa complessiva a pieno carico non inferiore a 11,5 tonnellate. Le imprese di autotrasporto merci possono utilizzare il contributo al SSN in compensazione dei versamenti di qualunque imposta (IVA, ritenute, ecc.). Secondo la Risoluzione n. 3/E del 16.01.2007, la compensazione di tali somme non concorre al limite di € 700.000. L’agevolazione prevista dalla L. n. 266/2005 è utilizzabile esclusivamente in compensazione di altri tributi nel modello F24, utilizzando il codice tributo “6793” (anno di riferimento "2014", cioè l'anno in cui è effettuata la compensazione1) e deve essere poi indicata nel modello UNICO (UNICO 2015 per il contributo SSN versato nel 2013 e portato in compensazione nel 2014), all'interno del quadro RU. Le somme utilizzate in compensazione non rilevano ai fini Irpef/Ires e non concorrono alla formazione del valore della produzione ai fini Irap. Esempio 1 Il sig. Zanoni ha un'impresa individuale di autotrasporto conto proprio ed ha versato nel 2013 il premio di assicurazione RC auto per il camion di proprietà. Il contributo al SSN versato con il premio è pari a € 180. Il sig. Zanoni, in sede di versamento dell’Iva mensile di giugno 2014 (€ 2.500), potrà utilizzare in compensazione i 180 € di contributo SSN versato: 6006 6793 2014 2014 2.500,00 00 180 00 2.320 00 Il credito in esame andrà evidenziato nell’apposita sezione del quadro RU di UNICO PF 2015. 1 Risoluzione n. 3/E del 16.01.2007. Riproduzione vietata N. verde 800979038 www.fiscoetasse.com “La fantasia è come la marmellata, bisogna che sia spalmata su una solida fetta di pane” ITALO CALVINO CIRCOLARE DEL GIORNO 5 Giugno 2014 Numero 110/2014 Pagina 5 di 6 Esempio 2 La società Ghiaia autotrasporti Srl possiede 6 camion (con massa a pieno carico non inferiore a 11,5 tonnellate) in relazione ai quali ha versato nel 2013, con il premio di assicurazione, i seguenti importi di CSSN: CSSN COMPRESI NEI PREMI DI ASSICURAZIONE 2013 CAMION CONTRIBUTO SSN N.1 € 340,00 N.2 € 320,00 N.3 € 310,00 N.4 € 280,00 N.5 € 260,00 N.6 € 250,00 Pertanto, per i veicoli 1, 2 e 3, poiché l’importo singolarmente considerato supera € 300, il contributo è utilizzabile entro il predetto limite, mentre negli altri casi, essendo l'importo pagato per il CSSN inferiore a € 300, il contributo è interamente utilizzabile in compensazione. L’importo complessivo del contributo SSN versato nel 2013, utilizzabile in compensazione nel 2014, sarà così determinato: (300 x 3) + 280 + 260 + 250 = € 1.690 Ipotizzando che la società utilizzi il credito per il versamento dell’IVA relativa alla liquidazione del mese di luglio 2014, pari a € 4.500, il mod. F24 è così compilato: 6793 6007 2014 2014 1.690 00 4.500 00 4.500 00 1.690 00 2.810 00 Il credito in esame andrà evidenziato nell’apposita sezione del quadro RU di UNICO SC 2015. Si coglie l'occasione per ricordare che quest'anno va, invece, indicato nel modello UNICO 2014 il credito riconosciuto sulle somme versate a titolo di contributo SSN sui premi di assicurazione pagato nel 2012 ed utilizzato nel 2013 in compensazione. Tale credito va indicato nel quadro RU del mod. UNICO 2014 PF/SP/SC, indicando come "codice credito" il codice "38". In particolare, nella sezione, i righi interessati sono: RU5, RU6 ed RU8. Riproduzione vietata N. verde 800979038 www.fiscoetasse.com “La fantasia è come la marmellata, bisogna che sia spalmata su una solida fetta di pane” ITALO CALVINO CIRCOLARE DEL GIORNO 5 Giugno 2014 Numero 110/2014 Pagina 6 di 6 Su questa e altre agevolazioni spettanti agli autotrasportatori in UNICO 2014, si rimanda alla nostra CDG n. 85/2014. Ti ricordiamo che puoi accedere all'Area Riservata del Sito dove è disponibile on line l'archivio di tutte le Circolari del Giorno. Riproduzione vietata N. verde 800979038 www.fiscoetasse.com “La fantasia è come la marmellata, bisogna che sia spalmata su una solida fetta di pane” ITALO CALVINO

© Copyright 2026 Paperzz