Paper

zz

Explore Categories

Log in

Create new account

No category

Aspetti economici previdenziali e fiscali

Download

Report

03/07/2014 - Dipartimento di Matematica

CircDirig 336 convocazione C.d.D. 11,09.2014

C A M P O ES TIV O

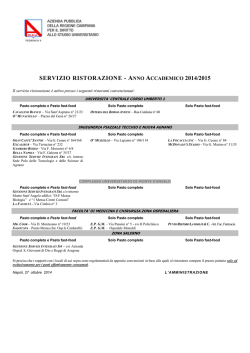

Elenco Ristorante aggiornato ad ottobre 2014

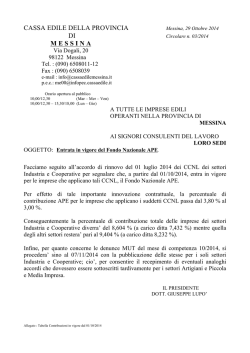

CASSA EDILE DELLA PROVINCIA DI M E S S I N A

Soluzioni

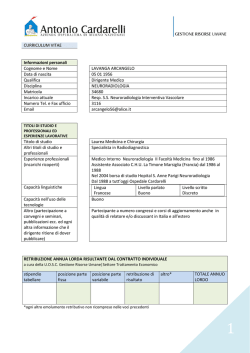

Lavanga Arcangelo

Circolare (file 515 Kb)

Relazione del Dirigente Scolastico 2013-2014

RETRIBUZIONI GRUPPO CAP AMIACQUE

Scarica il programma CLICCA QUI

© Copyright 2026 Paperzz

About Paperzz

DMCA / GDPR

Report