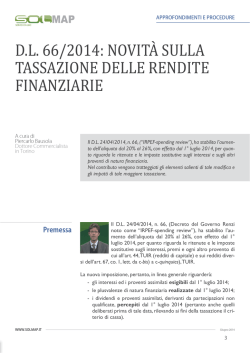

Rassegna Stampa Martedì 22 Aprile 2014 Sommario Testata Data Pag. Titolo p. 1. Fondi pensione Sole 24 Ore (Il) 20/04/2014 6 Rendite finanziarie - Entro settembre opzione per l'aliquota light (Tamburro Valentino) 1 Sole 24 Ore (Il) 20/04/2014 6 Zucca - La partita del Fisco arbitro non neutrale 4 (Zucca Paolo) 2. Previdenza Italia Oggi 22/04/2014 31 Esodati, domande entro il 16/6 (De Lellis Carla) 5 Italia Oggi 22/04/2014 36 Ricostruzioni sbagliate, chi paga (Di Geronimo 6 Antimo) Estratto da pag. Domenica 20/04/2014 6 Direttore Responsabile Diffusione Testata Roberto Napoletano 233.997 Ritaglio stampa non riproducibile e utilizzabile solo ad uso esclusivo interno, basato sul sistema di Selpress Media Monitoring Newsbank Srl (agenzia autorizzata dal Repertorio Promopress - FIEG) SPECIALE IRPEF, IRAP E RISPARMIO Rendite finanziàrie Pianificazione II nuovo regime in vigore da luglio impone ai risparmiatori di valutare dismissioni e la scelta per il ricalcolo dei valori Entro settembre opzione per l'aliquota light La comunicazione per l'affrancamento permetterà di evitare almeno in parte l'aumento al 26% Gli effetti delle nuove regole Evoluzione della tassazione sulle rendite finanziarie nel periodo 2010-2014 OBBLIGAZIONI Strumento finanziario A - Obbligazioni emesse da una società di capitali italiana B-BTp decennali Capitale investito 50.000,00 50.000,00 Interessi(tasso di rendimento 4%) 2.000,00 2.000,00 Differenza (A-B) Imposta dovuta Biennio 2010-2011 (aliquota 12,5%) 250,00 250,00 O Periodo 201230 giugno 2014* 400,00 250,00 150,00 Dal mese di luglio 2014** 520,00 250,00 270^00 PLUSVALENZE Strumento finanziario C - Partecipazioni non qualificate D Partecipazioni qualificate Plusvalenza realizzata 2.000,00 2.000,00 Aliquote Irpef Aliquota min. 23% (parte imponibile: 49,72%) Differenza (C-D) Imposta dovuta Biennio 2010-2011*** 250,00 228,71 21,29 Periodo 201230 giugno 2014*** 400,00 228,71 171,29 Dal mese di luglio 2014*** 520,00 228,71 291^29 520,00 427,59 Nota: «l'aliquota applica bi le agli interessi deriva nti da obbligazioni emesse da società private è pari al20% mentre quella applicabile agli interessi deriva nti da BTp è pari al 12,5%;** l'aliquota applica bileagliinteressi derivanti da obbligazioni emesse da società private sarà pari al26%. L'aliquota sugli interessi derivanti da BTp rimarrà ferma al 12,5%; *** l'aliquota applicabile alle plusvalenze relative a partecipazioni non qualificate è pari a: 12,5% per il biennio 2010-2011; 20% per il periodo 2012-30 giugno 2014; 26% da luglio 201 A. Le plusvalenze relative a partecipazioni qualificate sonoinvece tassate con le aliquote progressive Irpef in ragione del49,72% del loroammontarein ciascuno dei tre periodi. Valentino Tamburro L'aumento della tassazione delle rendite finanziarie, da cui sono esclusi i titoli di Stato, non solo amplierà ulteriormente il differenziale tra la tassazione di titoli pubblici (12,5%) e privati (26%), ma renderà in ogni caso più mite la tassazione delle partecipazioni qualificate rispetto a quelle non qualificate. Nello schema che contiene il riepilogo della tassazione delle rendite finanziarie nel periodo 2010-2014 si può facilmente rilevare che i contribuenti che detengono partecipazioni qualificate, anche se rientrano nello scaglione Irpef più alto (43%), ILVANTAGGIO Nelle partecipazioni qualificate invariata la percentuale del 49,72% che determina la quota di i m po ni bilità Fondi pensione saranno tassati in ogni caso in misura più favorevole rispetto a coloro che realizzano redditi relativi a partecipazioni non qualificate, ai quali si renderà applicabile l'aliquota del 26 per cento. Questo disallineamento èdovutoalfattocheil provvedimento non ha apportato alcuna modifica alla percentuale del 49,72%, che determina la quota di imponibilità delle plusvalenze e dei dividendi relativi a partecipazioni qualificate. Applicando l'aliquota massima Irpef (43%) alla predetta percentuale di imponibilità e tenendo anche presente l'effetto di addizionali regionali e comunali, non considerati nell'esempio in quanto variano da città a città, l'aliquota effettiva sui redditi derivanti da partecipazioni qualificate sarà difficilmente superiore alla quota del 22,4 per cento. Quanto alle non qualificate, entro il 30 settembre 2014, senza provvedere ad alcun smobi- lizzo dei titoli in portafoglio, i contribuenti in regime di risparmio amministrato potranno comunicare al proprio intermediario finanziario l'intenzione di avvalersi dell'affrancamento del valore delle quote, dei titoli e dei certificati inclusi nel rapporto di custodia o amministrazione titoli. In tal modo la nuova aliquota del 26% sarà applicata esclusivamente sul luglio 2014. Una volta esercitata l'opzione, il nuovo valore di carico dei predetti strumenti finanziari sarà pari a quello di mercato, rilevato alla data del 30 giugno 2014, nel caso in cui questi ultimi siano quotati in un mercato regolamentato. Per gli strumenti finanziari partecipativi non quotati il valore da assumere va rilevato dal bilancio dell'entità giuridica partecipata e sarà pari alla frazione del patrimonio netto dell'ente detenuto dal contribuente. Come già avvenuto in passato, dovrebbe essere ammessa anche la possibilità di effettuare una valutazione del patrimonio netto sulla base di un'apposita relazione giurata di stima redatta da un professionista. L'imposta del 20%, che graverà sulle plusvalenze oggetto di affrancamento, sarà versata entro il 16 Pag. 1 Ritaglio stampa non riproducibile e utilizzabile solo ad uso esclusivo interno, basato sul sistema di Selpress Media Monitoring Newsbank Srl (agenzia autorizzata dal Repertorio Promopress - FIEG) Estratto da pag. novembre 2014 da parte degli intermediari finanziari stessi, una volta che avranno ricevuto provvista dal cliente. I contribuenti che detengono strumenti finanziari con il regime dichiarativo potranno avvalersi di tale facoltà compilando un apposito quadro nella dichiarazione dei redditi che verrà presentata il prossimo anno con riferimento al periodo d'imposta 2014. In tal caso il versamento dell'imposta sostitutiva dovrà essere effettuato sempre entro il 16 novembre 2014, a cura del contribuente stesso. Come già è avvenuto in occasione dell'aumento della tassazione delle rendite finanziarie entrato in vigore il 1° gennaio 2O12, con riferimento alle minusvalenze realizzate prima di tale data, anche le minusvalenze già realizzate alla data del 30 giugno 2014 non saranno pienamente compensabili con le luglio. Considerato che per determinare la percentuale di deducibilità delle minusvalenze nel momento del loro utilizzo in compensazione bisogna tenere conto dell'aliquota applicabile alle plusvalenze, in vigore però al momento di realizzazione delle prime, ne consegue che a partire dal i ° luglio 2014 le minusvalenze realizzate fino al 31 dicembre 2O11 saranno deducibili nella misura del 48,08% del loro ammontare, men tre quelle 30 giugno 2014 saranno deducibili nella misura del 76,92% del loro ammontare. O Ipro L'au mento della tassazione ha effetti limitati sulle partecipazioni qualificate alle quali difficilmente verrà applicata una aliquota superiore al 22,4 per cento I contro Diminuisce, anche di oltre il 50 per cento, il valore delle minusvalenze realizzate in passato e utilizzabili in compensazione con le plusvalenze Fondi pensione Domenica 20/04/2014 6 Direttore Responsabile Diffusione Testata Roberto Napoletano 233.997 Gestione del portafoglio. Quando è vantaggioso lo smobilizzo Test di convenienza tra plus e minus L'incremento dal 20% al 26% della tassazione relativa ai proventi di natura finanziaria derivanti da strumenti diversi dai titoli di Stato avrà effetto non solo sulle scelte di investimento di piccoli e grandi investitori, ma provocherà molto probabilmente anche un incremento degli oneri finanziari che le imprese sopporteranno in occasione dell'emissione di nuovi prestiti obbligazionari. L'eccessiva penalizzazione fiscale dei titoli emessi da società di diritto privato a vantaggio di titoli pubblici, i cui proventi continueranno a essere tassati nella misura del 12,5%, rende sicuramente quest'ultimo tipo di investimento più vantaggioso dal punto di vista fiscale. Ma la variabile fiscale non è l'unica che influenza le scelte degli investitori. A titolo di esempio, il rendimento lordo del BTp decennale, sceso di recente al 3,08%, è più basso se paragonato a quello offerto da molte obbligazioni corporate aventi un rating compara bile con quello dei titoli di Stato italiano, a parità di durata e al netto degli oneri fiscali. La nuova aliquota del 26% si applicherà agli interessi che diventeranno esigibili a partire dal 1° luglio 2014 anche se relativi a titoli emessi prima di tale data. Allo stes NUOVE EMISSIONI Per compensare l'incremento della tassazione i bond dei privati dovranno probabilmente alzare i rendimenti so modo, la nuova aliquota sarà applicabile alle plusvalenze realizzate a partire dal i ° luglio 2014 indipendentemente dalla data di acquisto del titolo. Per le plusvalenze relative a partecipazioni non qualificate realizzate entro il 30 giugno 2014 continuerà ad applicarsi l'aliquota del 20%, anche se il gennaio 2012 mentre quelle realizzate prima di tale data saranno deducibili nella misura del 62,5% del loro ammontare. A partire dal i ° luglio la percentuale di deducibiuta delle minusvalenze pregresse scenderà. Per un contribuente interessato allo smobilizzo del proprio investimento la cessione del "titolo plusvalente" prima del i "luglio 2014, in presenza di minusvalenze pari almeno al valore della plusvalenza che andrà a rea- lizzare, rappresenta una scelta più vantaggiosa rispetto a quella dell'affrancamento, vista la mancanza d'interesse alla detersione del titolo. La nuova aliquota del 26%, qualora il contribuente non opti per l'affrancamento del valore dell'investimento alla data del 30 giugno 2014, tramite il versamento di un'imposta del 20%, colpirà tutto il plusvalore che si è formato dalla data di acquisto del titolo sino alla data di cessione del medesimo. La tassazione delle plusvalenze riguarda spesso un reddito che si è formato in più anni, senza che sia previsto alcun correttivo per neutralizzare l'effetto causato dall'inflazione, che in alcuni casi potrebbe anche azzerare un guadagno avente un tasso molto vicino o uguale a quello dell'inflazione stessa. Sarebbe quindi opportuna l'introduzione di un correttivo che tenga conto dell'inflazione e che pennetta di tassare una capacità contributiva effettiva e reale, in luogo di una capacità contributiva "annacquata" dall'aumento del costo della vita. Val. T. ©RIPRODUZIONE RISERVATA 62,5% Scadenza Eniro il 30 settembre si potrà decidere se ricorrere all'affrancamento che consente di pagare un'imposta del 20% sul valore dell'investimento alla data del30 giugno 2014. In caso contrario l'aliquota del 26% si applicherà su tutto il plusvalore determinato dalla data di acquisto a quella di cessione del titolo 30 Minusvalenze Fino al30 giugno le minusvalenze realizzatedall" gennaio 2012 sono pienamente deducibili. Quelle relative al 2011 e anteriori sono deducibili per il62,5% del loro ammontare corrispettivo sarà percepito in una data successiva. L'unica via percorribile dal contribuente per evitare l'applicazione dell'aliquota del 26% su tutto il plusvalore maturato è quella dell'affrancamento del valore degli strumenti in portafoglio, da effettuarsi entro il 30 settembre 2014, con riferimento però ai valori alla data del 30 giugno 2014 Per quanto riguarda le minusvalenze, entro il 30 giugno 2014 saranno pienamente deducibili Pag. 2 Ritaglio stampa non riproducibile e utilizzabile solo ad uso esclusivo interno, basato sul sistema di Selpress Media Monitoring Newsbank Srl (agenzia autorizzata dal Repertorio Promopress - FIEG) Estratto da pag. Domenica 20/04/2014 6 Direttore Responsabile Diffusione Testata Roberto Napoletano 233.997 Previdenza. Si attende il testo ufficiale del decreto per conoscere la nuova tassazione Rischio-aumenti per le Casse MatteoPrioschi L'innalzamento delle aliquote sulle rendite finanziarie dovrebbe riguardare, loro malgrado, anche le Casse di previdenza dei professionisti. Nella bozza del decreto legge, infatti, non è prevista alcuna esenzione per questi enti che contano oltre due milioni di iscritti. Da luglio, quindi, al pari di tutti gli altri investitori dovranno fare i conti con una tassazione sui rendimenti che nella maggior parte dei casi sale dal 20 al 26 per cento. Una prospettiva che, se confermata, determinerebbe un aggravio per i conti e i rendimenti delle Casse e amplierebbe ulteriormente il divario rispetto ad altre forme previdenziali, come sottolinea Andrea Camporese, presidente dell'Associazione degli enti previdenzialiprivati (Adepp): «Se fosse confermata la tassazione al 26% anche per le Casse, si realizzerebbe una gravissima lesione del diritto, per gli iscritti, a essere considerati uguali agli altri cittadini italiani ed europei, dato che chi versa all'Inps non è soggetto ad alcuna tassazione, mentre in Europa chi è iscritto alle Casse private ha una tassazione compresa tra lo zero e il tre per cento». Inoltre si amplierebbe la differenza di trattamento con i fondi di previdenza complementare che, pur non obbligatori, fruiscono di una tassazione sulle rendite all'u% per cento. Le Casse privatizzate, invece di vedersi ridurre questa forbice, da luglio rischiano di assistere a un incremento delle disparità, oltre al fatto che da tempo lamentano il peso fiscale della doppia tassazione: quella a loro carico sui rendimenti e quella sulle prestazioni.gravante sugli iscritti, al lordo dei rendimenti già tassati. Il conto a carico degli enti rappresentati dali'Adepp determinato dal previsto aumento delle aliquote è presto fatto: già oggi la tassazione delle rendite al 20% costa alla previdenza privata circa 450 milioni di euro che equivale a una riduzione delP8% delle prestazioni; con l'aliquota al 26% si sale a circa il 12% delle prestazioni attese. «Nel caso in cui fosse confermato l'aumento - aggiunge Camporese - reagiremo in tutte le sedi sia sul piano giuridico che legislativo, considerando questo atto un vero e proprio scandalo che non ha nulla a che vedere con l'equità sociale affermata dal Presidente del Consiglio dei ministri». ©RIPRODUZIONERISERVATA Europa e Italia v Secondo un rapporto redatto dalPEuropean social observatory (Ose) di 24 Paesi dell'Unione europea che hanno un secondo pilastro previdenziale, 17 tassano solo le prestazioni, lasciando esenti i contributi e i rendimenti al momento della loro maturazione. In Italia, invece, si tassano sia i rendimenti che le prestazioni v In Italia, inoltre, c'è una differenza tra le regole applicate alle Casse di previdenza private e i fondi pensione complementari. La tassazione sui rendimenti è ora al 20% per le prime e all'11% per le seconde. Più onerosa per le Casse anche la tassazione delle prestazioni Fondi pensione Pag. 3 Estratto da pag. Domenica 20/04/2014 6 Direttore Responsabile Diffusione Testata Roberto Napoletano 233.997 Ritaglio stampa non riproducibile e utilizzabile solo ad uso esclusivo interno, basato sul sistema di Selpress Media Monitoring Newsbank Srl (agenzia autorizzata dal Repertorio Promopress - FIEG) Paolo Zucca L'ANALISI La partita del Fisco arbitro non neutrale Nella voce "rendite finanziarie" c'è di tutto, il capital gain di Borsa e gli interessi del conto corrente. Chi opera con una prospettiva di guadagni a breve e le famiglie che contano su un'entrata aggiuntiva, stabile negli anni, proveniente dai risparmi accumulati negli anni. Non ci sono solo strumenti diversi, ci sono anche comportamenti di investimento diversi ora finiti in unico maxi-intervento. L'incremento dal 20 al 26% della tassazione su gran parte dei rendimenti dei prodotti finanziari ha confermato la volontà di lasciare allo Stato una corsia preferenziale. Restano al 12,5% i titoli del debito pubblico e gli equiparati, sovrannazionali compresi. Arretrano ulteriormente dalla linea di partenza le obbligazioni bancarie e delle imprese, conti di deposito, fondi comuni (sul maturato) e tanto altro che è ben presente nei portafogli delle famiglie. Resta, e c'erano pochi dubbi, il vantaggio dei buoni postali distribuiti in tutta Italia dal principale concorrente delle banche italiane. A metà aprile il presidente dell'Abi, Antonio Patuelli, aveva auspicato in un'audizione parlamentare al Senato «la rimozione di alcune delle distorsioni esistenti, quale la discriminazione tra la raccolta bancaria e i buoni postali per effetto di una equiparazione tra risparmio postale e quello pubblico risalente a tempi remoti». Con il passaggio dal 20 al 26% lo scarto di vantaggio iniziale fra i prodotti pubblici (12,5%) e gran parte dei privati è lievitato dal 60 al 108 per cento. Un handicap accentuato dall'imposta dibolloealtri oneri che appesantiscono l'offerta dei prodotti delle imprese, delle banche, delle compagnie assicurative e delle Fondi pensione società di gestione. Considerando il bollo del 2 per mille del capitale il cliente retail delle banche finirebbe per pagare - nel calcolo dell'Abi su un rendimento ipotizzato al 2% - il 36 per cento di tassa. Non è un caso che otto associazioni (e fra queste Ania, Abi, Assogestioni) stiano ragionando da tempo per proporre, con un'unica voce, una rimodulazione della tassazione delle rendite da impieghi del risparmio. Più omogenea all'interno e più coerente con il quadro europeo. Più orientata al lungo termine. Il mal di pancia c'è ed è evidente. La completa neutralità fiscale resta un obiettivo teorico, il Governo si riserva di incoraggiare la sottoscrizione del debito pubblico e semmai il risparmio previdenziale. Infatti i fondi pensione mantengono, come imposta sostitutiva, l'ii per cento. Per i risparmiatori, che almeno fino al 30 giugno hanno la possibilità di riflettere - e intervenire-sulle contromosse possibili, risulta evidente che l'unico rendimento da tener presente nelle vantazioni sarà più che mai quello al netto delle tasse e dai bolli. Ed è possibile effettuare l'affrancamento che, introdotto per evitare impatti eccessivi dei cambi di fiscalità, separa i redditi maturati prima e dopo l'entrata in vigore dell'innalzamento di aliquota. Altre rivisitazioni delle scelte di portafoglio sono possibili e non è un dramma modificarne alcune. In questo caso la variabile da tenere presente è l'incidenza del fisco su un buon numero di prodotti finanziari. ©RIPRODUZIONE RISERVATA Pag. 4 Estratto da pag. Martedì 22/04/2014 31 Direttore Responsabile Diffusione Testata Pierluigi Magnaschi 78.551 Ritaglio stampa non riproducibile e utilizzabile solo ad uso esclusivo interno, basato sul sistema di Selpress Media Monitoring Newsbank Srl (agenzia autorizzata dal Repertorio Promopress - FIEG) CIRCOLARE Esodati, domande entro il 1616 DI CARLA DE LELLIS Domande entro il 16 giugno (il 15 è festivo) per gli esodati della quinta tranche. Lo stabilisce il ministero del lavoro nella circolare n. 10/2014, illustrando il dm 14 febbraio che in attuazione della legge Stabilità 2014 ha autorizzato il contingente di 17 mila esodati. Le domande vanno presentate all'Inps da parte dei lavoratori autorizzati alla prosecuzione volontaria prima del 4 dicembre 2011; in mobilità ordinaria al 4 dicembre 2011 e autorizzati alla volontaria dopo tale data; autorizzati alla prosecuzione volontaria prima del 4 dicembre 2011, ancorché al 6 dicembre 2011 non abbiano un contributo volontario accreditato o accreditabile. I lavoratori il cui rapporto si è risolto entro il 30 giugno 2012 in ragione di accordi individuali o di accordi d'incentivo all'esodo entro il 31 dicembre 2011; il cui rapporto si è risolto dopo il 30 giugno 2012 ed entro il 31 dicembre 2012 in ragione di accordi individuali o di accordi d'incentivo all'esodo stipulati entro il 31 dicembre 2011; o il cui rapporto sia cessato per risoluzione unilaterale tra il 1° gennaio 2007 e il 31 dicembre 2011 devono invece presentare la domanda alla dirczione territoriale del lavoro (dti). Il termine è il 16 giugno. Previdenza Pag. 5 Estratto da pag. Martedì 22/04/2014 36 Direttore Responsabile Diffusione Testata Pierluigi Magnaschi 78.551 Ritaglio stampa non riproducibile e utilizzabile solo ad uso esclusivo interno, basato sul sistema di Selpress Media Monitoring Newsbank Srl (agenzia autorizzata dal Repertorio Promopress - FIEG) Prima della pensione, Famministrazione rivede tutto il servizio. A volte i conti non tornano Ricostruzioni sbagliate, chi paga 11 prof deve restituire il non dovuto solo per 10 anni DI ANTMO Di GERONIMO Se la scuola sbaglia la ricostruzione di carriera, e l'ufficio scolastico se ne accorge dopo 20 anni, il lavoratore non deve restiruire tutti i soldi indebitamente percepiti. Ma «solo» quelli degli ultimi 10 anni. E in ogni caso, i calcoli per determinare il dovuto vanno fatti sull'importo netto della retribuzione e non sul lordo. Lo ha stabilito il giudice del lavoro di Potenza con una sentenza depositata il 17 dicembre scorso (r.g.311/2013). Il provvedimento, di cui si è avuta notizia solo in questi giorni, mette a nudo il problema dei ritardi cosmici accumulati dagli uffici scolastici nell'immissione dei provvedimenti di ricostruzione di carriera Vale a dire, i provvedimenti con i quali l'amministrazione scolastica riconosce al lavoratore i servizi prestati prima dell'immissione in ruolo. E sulla base di tale riconoscimento corrisponde all'interessato una maggiorazione dell'anzianità di servizio che si concreta in un aumento di stipendio e, talvolta, anche nella corresponsione degli arretrati. Peraltro, non sono rari casi di lavoratori che ottengono la ricostruzione di carriera definitiva a ridosso della pensione. In quella occasione vanno incontro alla sgradita sorpresa di dovere restituire all'amministrazione scolastica somme considerevoli. Ciò è dovuto al fatto che, in passato, proprio per attutire gli effetti della lentezza della macchina amministrativa, le scuole emettevano provvedimenti provvisori di ricostruzione di carriera. Che però venivano formati, per così dire, con riserva. Perché il provvedimento definitivo era comunque di competenza del provveditorato. A ciò va aggiunto il fatto che esiste un legge che consente all'amministrazione di evitare gli effetti della prescrizione. E quindi i provveditorati se la prendevano comoda. Resta il fatto, però, che esisteva comunque Previdenza una disposizione che fissava in 480 giorni il termine entro cui l'amministrazione era tenuta a formare il provvedimento definitivo. E quindi, mettendo insieme le due cose, nulla lasciava intendere che il provveditorato potesse accumulare 20 o 30 anni di ritardo prima di concludere il procedimento. Va detto subito, peraltro, che la questione riguarda solo i lavoratori della scuola immessi in ruolo prima del 2000. A partire da quella data, infatti, la competenza in materia di ricostruzione di carriera è passata ai dirigenti scolastici. E ciò ha ridotto fortemente i tempi di formazione dei provvedimenti. Resta il fatto, però, che i casi di ricostruzione tardiva sono migliaia. E la dirczione provinciale del mineconomia, quando scopre che i lavoratori hanno percepito più del dovuto, non si fa scrupoli nell'inviare provvedimenti di ingiunzione con cifre che possono superare anche i SOmila euro. Ciò si traduce in un'inaspettata «cessione del quinto dello stipendio» che si cumula alla retrocessione dell'importo della retribuzione mensile nell'ordine di uno o due gradoni. Dunque, come sempre succede in questi casi, la parola è passata ai giudici del lavoro. Che si stanno gradualmente orientando verso una soluzione salomonica. La decisione si disco crediti vantati dall'amministrazione. In ciò derogando una legge speciale che, per contro, dispone che in questi casi la prescrizione non debba scattare mai. Quanto alla sentenza del 17 dicembre, va segnalato, inoltre, che il giudice ha censurato la dirczione territoriale del mineconomia affermando che l'importo da restituire, in ogni caso, va calcolato al netto delle imposte e non sul lordo. sta in parte dalla posizione ormai consolidata della Corte dei conti in riferimento ad una situazione analoga che, però, riguarda le pensioni. I giudici contabili sono concordi nel ritenere che, se l'amministrazione sbaglia l'importo degli emolumenti, il lavoratore, se passano molti anni, non deve restituire nulla. I giudici del lavoro, invece, ritengono che la restituzione va fatta. Ma solo per quanto riguarda gli emolumenti indebitamente percepiti negli ultimi 10 anni. In buona sostanza, i giudici ordinari stanno semplicemente applicando la prescrizione decennale ai Pag. 6

© Copyright 2026 Paperzz