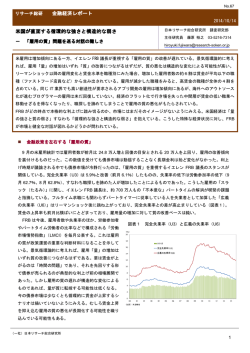

週次レポート 平成 27年 2月 9日 ドル高再開もリスク回避の円高は警戒 ギリシャ、G20、米小売売上高、米債償還など焦点 今週の為替相場は、緩やかなドル高再開の一方でリスク回避による短期円高も警戒されよう。週間予想は ドル/円が 117. 50-12 0.30円、ユーロ/ 円が 1 33.00 -1 37.50円。前週末には米国の 1月雇用統計と平均賃金 が改善し、改めて年央の利上げ観測が再燃してきたことで、ドルの押し目買い需要が強まっている。一方で ギリシャ債務減免を巡る交渉や G20会合、米小売売上高を含めた各国指標、米国債の満期償還・クーポン利 払いなど次第では、単発的なユーロ安やドル安、円高の波乱余地も無視できない。 ドル/円は 25日に変化日、118円前半巡る攻防 前週の米 1月雇用統計では平均賃金が予想を上回り、懸案であった「雇用の質」改善に光明が見られてい る。もちろん、雇用統計は遅行指標であり、昨年後半からの世界減速や米国での資源エネルギー会社による リストラ、製油所ストライキなどを受けて、来月以降の指標が再鈍化するリスクは消えていない。それでも 平均賃金に関しては、時間あたり平均賃金の名目前年比が+2.0%となり、前月の+1.9%から底入れ反転し てきた。長期トレンドラインを示す 36カ月(3年)移動平均線を上抜け定着してきたほか、3年平均の方向 性も上向き化が固まりつつある。1980年以降の実績では、いずれも賃金の改善とドル高のトレンドが形成さ れている。 FRBによる 6月以降の利上げ観測を後押しさせるもので、米国債市場では政策金利 FFと相関性の高い 2年 債金利が、上昇へと転換してきた(債券価格は反落) 。1 2月後半に 0.74 %まで上昇したあとは大きく低下し、 1月 15-16日には 0.4 0%にまで切り下がる場面が見られている。しかし、その後は下げ止まりから横這いへ と移行。そして 2月 6日は雇用統計と平均賃金の改善により、1月 6日以来の高水準となる 0.64 %方向まで 急上昇する場面が見られた。 米 2年債金利の週足テクニカルでは、20 13年以降の重要下限ラインである 5 2週移動平均線 0 .46%や一目 均衡表の雲の上限 0.46%などでサポートされ、緩やかな上昇トレンドへと回帰している。ドル/円の週足に ついても、4週移動平均線 1 18.30 -35円や一目均衡表の転換線 118 .15-20円(いずれも先行き切り上がり) などでのドルの値固めと緩やかな下限の切り上がりが注目されよう。上値ターゲットとしては当面、120円、 121円の節目や昨年 12月の高値 121 .85円前後の方向が意識される。 もっとも米国ではドル独歩高を受けて、政策的・政治的なドル高牽制の思惑がくすぶっている。さらに現 在はギリシャの債務減免交渉に不透明感が残り、ユーロ安・円高の主導による円高やリスク回避の円高とい う地雷が残されたままだ。FR Bの利上げ警戒の高まりは米国株や新興国の株価を圧迫し、やはりリスク回避 の円高につながる余地をはらむ。 おりしもドル/ 円の日足・一目均衡表チャートでは、2月 2 5日前後に「変化日」を示す雲のネジレが観測 されている。雲のネジレは現状、118. 10-11 8.24円前後に位置しており、25日にかけてはネジレの上抜け突 破や下抜けを意識した不安定な上下動が警戒されよう。 ちなみに昨年のドル/ 円も今年と同じように、年明けからドル安・円高が先行した。その後、2月 4日の 100 .76 円前後でドルが底入れへと移行。その後は現在のようにドルが持ち直したものの、上値も重く、8月まで 101 -104円を中心とした「日柄調整」のレンジ横這いが長期化している。今年もドルの下値リスクが一服して も、昨年 10 -12月の急激なドル高・円安の反動により、「日柄調整」のレンジ横這い化が続く可能性は排除 できない。その他の注目ポイントは以下の通り。 <ギリシャの債務減免交渉> ギリシャでは反緊縮政権の発足を受けて、EU ・IMF ・ECBとの債務減免交渉が本格化している。今週は 1 1 日にユーロ圏財務相会合、1 2日に E U非公式首脳会議が開催され、ギリシャ支援の行方が注目材料となりや すい。12日にかけては、日々のニュースや要人発言でユーロ安とリスク回避の円高、あるいはユーロ高とリ スク選好の円安に振れる乱高下が警戒される。 もっともギリシャ、EUサイドともに、最終的なギリシャのデフォルト(債務不履行)やユーロ圏の離脱と いった最悪の事態は回避させるという見方が強い。9-10日の G2 0財務相・中銀総裁会議では、世界経済の 減速に関して、改めて欧州にギリシャ問題の安定化やドイツなどへの財政出動といった宿題が求められると 見られている。紆余曲折を経ながらも欧州で経済再生策が具体化してくると、ユーロ高やリスク選好の円安 が支援されていく。 <米国の経済指標> 米国では 1月の雇用統計と平均賃金の上振れを受けて、今週の経済指標にも改善の期待感が高まっている。 9日の労働市場情勢指数や 10日の求人労働異動調査では、改めて「雇用の質」修復が期待されやすい。12日 には 1月の小売売上高が公表されるが、12月は年末商戦が 11月に前倒しされた余波や、ガソリンスタンド の売上急減などを受けて、予想以上の低迷となっている。その分だけ 1月については、反動改善が予想され る。資源急落や暖冬、賃金改善なども、小売売上高には支援材料となるものだ。 <G20財務相・中銀総裁会合> 9-10日の G20財務相・中銀総裁会合を前にした 6日、米国の財務省高官が「競争のために為替レートを 目標としないことが重要だ」として、G20会合で通貨安競争の回避を改めて強調する考えを示した。世界的 な金融緩和や通貨安の競争がドル独歩高を促すなかで、声明などで通貨安牽制と内需拡大努力が強調される と、為替相場ではドル安や円高の短期材料となる。反対に日本のデフレ脱却のための日銀緩和を含めたアベ ノミクスに一定の理解が得られると、他国からの円安不満に対する警戒感が後退。改めてドル/円、クロス円 で円の戻り売り(外貨の押し目買い)地合いが支援されやすい。 <米国債の満期償還と利払い> 米国債市場では 13日にかけて、四半期定例の満期償還とクーポン利払いが予定されている。日本の機関投 資家は 3月決算が控えており、国内勢による受け取り資金の国内送金(円転)が短期的な円高・ドル安要因 として警戒されよう。もっとも国内勢に関しては、米国での利上げ観測の高まりや日本の国債金利の大幅低 下などを受けて、米国債の押し目買い(=ドルの押し目買い)需要も根強い。 <週足テクニカル> 年初からの世界的な安全逃避の国債シフト(各国の金利低下)や原油安の一服を受けて、クロス円でも外貨 安・円高が一服となってきた。中期トレンド判断で参考になる週足テクニカルによると、ポンド/円は 2012 年以降の重要な下値抵抗ラインである 52週移動平均線 175.45-50円前後で下げ止まりに移行しつつある。 NZドル/円も一目均衡表の雲の上限 87.45 -50円前後での下げ止まり攻防に直面してきた。 その他、豪ドル/円は雲の下限 9 1.65 -70円、カナダ/円は雲の上限 94. 95-0 0円、南アフリカ・ランド/ 円は基準線 1 0.1235 -40円、トルコ・リラ/ 円は雲の上限 47.4615-20円など、それぞれ重要な下値抵抗ライ ンで一旦の下げ止まりとなるかの正念場を迎えている。 お客様は、本レポートに表示されている情報をお客様自身のためにのみご利用するものとし、第三者への提供、再 配信を行うこと、独自に加工すること、複写もしくは加工したものを第三者に譲渡または使用させることは出来ません。 情報の内容については万全を期しておりますが、その内容を保証するものではありません。また、これらの情報によ って生じたいかなる損害についても、当社および本情報提供者は一切の責任を負いません。本レポートの内容は、 投資一般に関する情報の提供を目的としたものであり、勧誘を目的としたものではありません。投資にあたっての最 終判断はお客様ご自身でお願いします。 ---------------------------------Japan Economic Pulse Co.,Ltd. ----------------------------------

© Copyright 2026 Paperzz