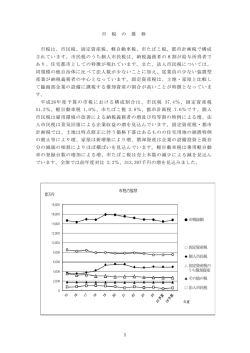

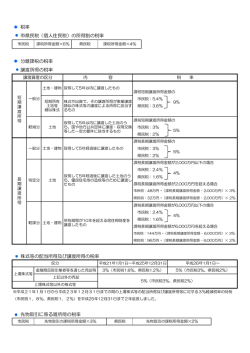

平成 25 年9月5日 登録事業者各位 財政局契約第一課長 契約第二課長 横浜市税に係る納税状況の確認について 横浜市登録事業者の皆様におかれましては、平素から、横浜市の発注する工事、物 品・委託等及び設計・測量等にご理解とご協力を賜り、厚く御礼申しあげます。 さて、横浜市では、「横浜市税を滞納していないこと」を入札参加資格の一要件と しており、平成 25・26 年度登録期間中における納税状況の調査を次のとおり実施い たします。 なお、調査の結果、課税対象税目について未納がある場合は、納税証明書等の提出 をいただく必要があります。期限までに提出がない場合は入札参加資格を失うことと なりますので、ご注意ください。 1 調査対象税目 (1) 次に掲げる横浜市税のうち、地方税法又は横浜市市税条例の規定により、平成 25 年9月2日までに、申告及び納付(納入)期限を迎えるものが今回の調査対象 になります。 ア 市民税・県民税(特別徴収分)の平成 25 年度7月分まで イ 市民税・県民税(普通徴収分)の平成 25 年度第1期分まで及び7月随時課 税分まで ※個人営業者の方のみ ウ 法人市民税 エ 事業所税(事業分) オ 固定資産税・都市計画税(土地・家屋)の平成 25 年度第2期分まで及び7 月随時課税分まで カ 固定資産税(償却資産)の平成 25 年度第2期分まで及び7月随時課税分ま で (2) 調査対象外となる事例 ア 前記(1)に掲げる以外の市税 イ 対象となる市税が、次のア又はイのいずれかに該当する場合 (ア) 地方税法第 15 条(徴収猶予の要件等)または同法第 15 条の4(修正申告等 に係る道府県民税、市町村民税または事業税の徴収猶予)の規定により、「徴 収猶予」の許可を、平成 25 年9月 30 日までに受け、かつ、猶予された期限 が経過していないこと。 ただし、同法第 15 条の3(徴収猶予の取消し)の規定により、「徴収猶予 の取消し」を受けた場合においては、この限りでない。 (イ) 横浜市市税条例第 18 条(災害等による期限の延長)の規定により、期限 の延長を受け、その延長された期限が、平成 25 年9月 30 日において経過し ていないこと。 ウ 法人税法第 75 条(確定申告書の提出期限の延長)及び同法第 75 条の2(確 定申告書の提出期限の延長の特例)又は国税通則法第 11 条(災害等による期 限の延長)の規定により、申告期限等の延長を受けた場合において、その延長 された期限が、平成 25 年9月 30 日の翌日以降に到来する法人市民税の申告及 び納付。 2 入札参加資格要件を満たさない事例 (1) 前記1(1)に該当する横浜市税で、申告書の提出期限及び納付(納入)期限が 到来するものについて、平成 25 年9月 30 日までに申告書が提出されていないと き又は完納となっていないとき。 (2) 先日付小切手、約束手形、為替手形等有価証券による納付(納入)の委託を行 った市税等で、(1)に掲げる日までに入金の確認がされなかったとき。 3 問合せ先 (1) 入札参加資格について ①工事 財政局契約部契約第一課 ℡ 045-671-2244・2245・2228 ②物品・委託及び設計・測量等 財政局契約部契約第二課 ℡ 045-671-2248・2249・2250 (2) 市民税・県民税(特別徴収分)の納付について 各区役所税務課へお問い合わせください。 (3) 法人市民税の申告について 財政局主税部法人課税課 法人市民税担当 ℡ 045-671-4481 (4) 事業所税の申告について 財政局主税部法人課税課 事業所税担当 ℡ 045-671-4491 (5) 固定資産税(償却資産)の申告について 財政局主税部償却資産課 ℡ 045-671-4384 (6) 市税等の納付について 各区役所税務課へお問い合わせください。 事務担当:財政局契約第一課 ℡ 045-671-3805

© Copyright 2026 Paperzz