Paper

zz

Explore Categories

Log in

Create new account

No category

NEWS RELEASE

Download

Report

こちら - ロイド船級協会

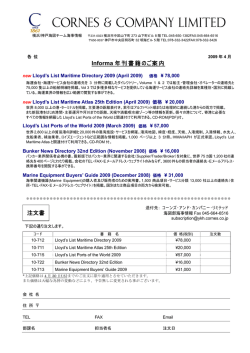

Informa 新刊刊行書籍案内 2009年4月分 Informa 新刊刊行案内を

練習施設について - 豊橋 硬式 愛知豊橋 リトルシニア 野球協会

第9回 新潟市観光・文化検定 2級 問題 番号 問題 解答 問1 北陸自動車

2014phuket

モーセが残した一つのもの

資料(PDF 241KB)

資料(PDF 216KB)

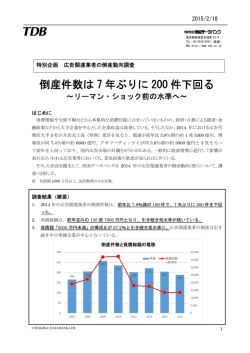

倒産件数は 7 年ぶりに 200 件下回る

p130703

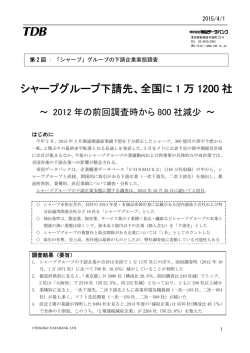

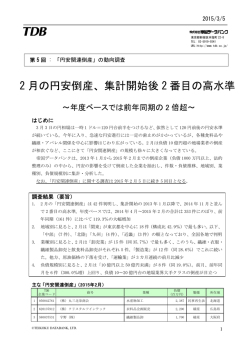

第2回 : 「円安関連倒産」の動向調査

女性のキャリアパスとしての アクチュアリー資格について

© Copyright 2026 Paperzz

About Paperzz

DMCA / GDPR

Report