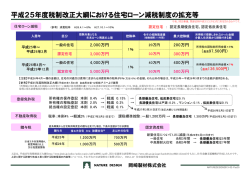

くらしと経営の相談室 <税務編> 損害保険金で建物を建て替えた場合 パートナーズプロジェクト税 理 士 法 人 税理士 藤井英雄 Q 当 社 は 、 倉 庫 ( 帳 簿 価 額 3,000万 円 ) を 全 焼 してしまいました。 火災保険に入っていたため、保険会社から 保 険 金 5,000万 円 を 受 け 取 り ま し た 。 今 期 中 に 代 わ り の 新 倉 庫 を 5,000万 円 で 建 築 したいと考えています。 税務上の取り扱いを教えて下さい。 A 法人が建物火災により受け取る損害保険金 等の税務上の取り扱いについて原則的な取り扱 いと、特例にわけて述べることとします。 (1)原則は保険の差益が課税となる 原則は、受け取った損害保険金は全額が収入 になり、焼失した建物の帳簿価額や後かたづけ 費用は経費になります。 その差額の利益が課税所得になります。 収入(益金)損害保険金 5,000 万 円 経 費 ( 損 金 ) 倉 庫 帳 簿 価 額 3,000 万 円 保険差益 差引 2,000 万 円 ご 質 問 の ケ ー ス で は 、 2,000 万 円 の 課 税 所 得 が発生し法人税が課税されることになります。 火災にあって倉庫を建て直しただけで課税さ れたのではかわいそうな感じがします。 そこで、保険金の差益への課税を繰り延べて いく特例が設けられています。 但し、あくまで代わりの資産が対象になるの で、保険金で欲しかった機械を購入した場合な どは対象にはなりません。 (2)特例として保険差益を繰り延べ可能 ●圧縮記帳とは 圧縮記帳とは、代わりに取得した資産につい て一定金額まで帳簿価額を圧縮する方法です。 その圧縮した金額は圧縮損として経費になるた め 、一 時 的 に 課 税 所 得 が 生 じ な い よ う な り ま す 。 圧縮後の代替資産の取得価額は、圧縮された 分減少しまので、その結果、毎期の減価償却費 が少なく計上されることにより、利益が多くで ることになります。 よってこの制度は免税制度ではなく、課税の 繰り延べ制度であると言えます。 ●圧縮を行う限度金額 圧縮記帳可能な金額は圧縮限度額と言って次 の算式により計算できます。 ① 保険差益金の額 (保 険 金 等 の 額 − 滅 失 等 に よ る 支 出 経 費 の 額 ) −被害資産の被害部分の帳簿価額 ② 圧縮限度額 代替資産の取得等に充てた保険金等 ①× 保険金等の額−滅失等の支出経費額 (3)ご質問のケース ●圧縮できる金額 ま ず 、 保 険 の 差 益 金 は ( 1 ) の 通 り 2,000 万 円です。保険金は全額代わりの資産の購入にあ てているので以下のような計算になります。 圧 縮 限 度 額 = 2,000×5,000÷5,000= 2,000 万 円 ●経理処理例 ① 建物の滅失及び保険入金時 現 金 預 金 5,000 万 円 / 建 物 3,000 万 円 / 保 険 差 益 2,000 万 円 ② 建物(代替資産)の取得時 建 物 5,000 万 円 / 現 金 預 金 5,000 万 円 建 物 圧 縮 損 2,000 万 円 / 建 物 2,000 万 円 結 果 と し て 、 2,000 万 円 の 保 険 差 益 に 対 し て 、 2,000 万 円 の 建 物 圧 縮 損 が 発 生 す る た め 、 課 税 所得は発生しません。 (中小企業の会計指針では圧縮記帳は他の処理 方法が原則ですが、実状にあわせて直接減額方 式で説明しています) ●その他 もし、今期中に新しい倉庫の建築が間に合わ ないようなケースでは、翌期首から2年以内に 代替資産を取得する見込みである場合は、特別 勘定を設定して、圧縮記帳の適用を受けること ができます。

© Copyright 2026 Paperzz