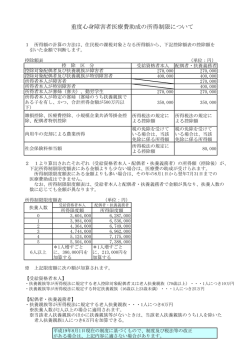

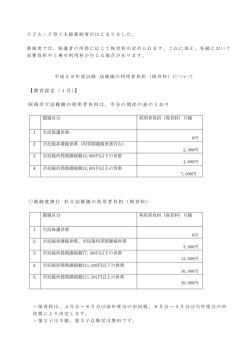

幼稚園保育料について 保育料は、保護者(父・母)及びその他の扶養義務者(家計の主宰者である場合のみ)の市民税課税 額の合計額により、世帯の階層区分を認定し算定します。 平成 28 年度の保育料は、4 月~8 月分については、平成 27 年度の市町村民税額で算定し、9 月~翌年 3 月分については、平成 28 年度の市町村民税額で算定しますので、8 月以前と 9 月以降で保育料が異な る場合があります。 ただし所得税額については、住宅借入金等特別控除、住宅耐震改修特別控除、電子証明書等特別控除、 配当控除、国または地方公共団体に対する寄付金控除及び外国税額控除を控除する前の税額を適用しま す。 ※ 保育料の階層区分の認定方法について 1.父母が児童を所得税申告上扶養親族としている場合 (1)父母の収入のみで生計が成り立っていると認められる場合は、父母の所得税額等により算定します。 (2)父母の収入のみで生計が成り立っていないと認められる場合で、児童と同居する祖父母等扶養義務 者がいる場合は、 「家計の主宰者」を認定し、父母とその者(祖父母等)の市民税額等を合算して算定 します。 2.父母以外の者が児童を所得税申告上扶養親族としている場合 父母とその者(扶養義務者)の市民税額等を合算して算定します。 3.児童の父母を事業専従者としている事業主の場合 父母とその者(事業主)の市民税額等を合算して算定します。 ☆ 留意点 1. 「父母の収入のみで生計が成り立っていないと認められる場合」とは、前年収入が父母ともに 103 万円未満の場合です。 2. 「児童と同居」とは、住民基本台帳等の形式的な要件だけでなく、生活の実態を重視し、児童と生 計を一にする扶養義務者は同一世帯になります。 3.「扶養義務者」とは、児童の父母、祖父母、曾祖父母、兄弟姉妹をいいます。 *幼稚園年少から小学校 3 年までの範囲において、最年少の子どもから順に 2 人目が 2 分の 1 の保育 料、3 人目以降が無料となります。 ※つくし幼稚園に平成 27 年度以前より入園している児童については、経過措置を設け、従来どおりの 保育料(8,000 円/月)を適用します。

© Copyright 2026 Paperzz