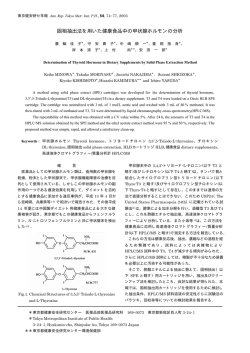

平成 27 年 3 月 16 日 主要国における G-SIFIs 破綻処理戦略:Single Point of Entry について 序 2008 年のリーマン・ショックに代表される先般の国際的金融危機の経験から、 グローバルなシステム上重要な金融機関(Global Systemically Important Financial Institutions、以下「G-SIFIs」という)が破綻した場合、連鎖的な決済不能や信用 悪化等により、金融システム全体の機能不全、ひいては経済全体に極めて深刻 な影響を与えることが明らかとなった。また、当時、巨大金融機関の公的資金 による救済が相次いだことから、公的救済期待による市場のモラルハザードが 助長されたことが指摘されている。 このため、G-SIFIs が万一破綻したような場合においても、秩序ある破綻処理 が可能となるよう、主要国において破綻処理制度が整備されていることに加え て、どのように G-SIFIs の破綻処理を行うかの検討が進められている。 本稿では、G-SIFIs の破綻処理戦略の一つであるシングル・ポイント・オブ・エ ントリー(Single Point of Entry、以下「SPE」という)による処理に関し、金融 安定理事会(Financial Stability Board、以下「FSB」という)や米国、英国、スイ スが公表している内容を紹介する 1。 1 G-SIFIs 破綻処理戦略検討の背景 (1) 「大きすぎて潰せない」(Too-big-to-fail、以下「TBTF」という)問題 先般の国際的金融危機では、経営危機に瀕した巨大金融機関を関係当局が流 動性供給や債務保証、資本注入により救済する例が相次いだ。これは、リーマ ン・ブラザーズの破綻にみられるように、金融システム内で他の金融機関と相 互に強く関連している大規模かつ複雑な金融機関が破綻した場合、金融システ ム全体の機能不全、ひいては経済全体に極めて深刻な影響を与える可能性が懸 念されたためである。 この「経営難に陥った巨大金融機関に対し、金融・経済システムへの負の影 響を回避しつつ破綻処理を行うことはできず、公的救済措置を講ずるほか手段 がない」、すなわち、 「大きすぎて潰せない」 (TBTF)との認識(公的救済期待) は、巨大金融機関が過大なリスクテイクを行うことを助長し、また、多額の暗 黙の公的補助の存在を意味すると考えられている 2。危機の鎮静化とともに、こ うした問題の解決の必要性が強く意識されるようになった。 1 本資料は執筆時点で入手可能な情報に基づくものであるほか、海外機関の公表資料に基づ き作成したものであり、筆者はその内容及び翻訳等の正確性等を保証するものではない。 2 FSB, Progress and Next Steps Towards Ending “Too-Big-To-Fail” – Report of the Financial Stability Board to the G-20, 2 September 2013 1 (2) TBTF 問題への対応 TBTF 問題に対し、G-SIFIs に対する規制・監督強化や金融市場インフラの強 化と並び、G-SIFIs の破綻処理を実行可能な選択肢とすること、具体的には破綻 処理制度の整備、G-SIFIs の破綻処理計画の準備、国際協調の推進といった方策 が、2010 年 10 月 FSB により提示され 3、同年 11 月の G-20 ソウル・サミットに て承認されている。この政策枠組みに沿って、破綻処理に関しては以下のよう な取組みが行われている。 ① 破綻処理制度の整備 FSB は 2011 年 10 月に、破綻処理制度の新たな国際的枠組みとして、「金融 機関の実効的な破綻処理の枠組みの主要な特性 4」 (以下「主要な特性」という) を公表した。 主要な特性では、実効的な破綻処理制度の目的を、「清算手続における債権 の優先順位を踏まえながら株主・無担保債権者が損失を吸収することを可能に するメカニズムを通じて、深刻なシステム上の混乱がなく、納税者を損失にさ らすことなく、必要不可欠の経済機能を保護しながら、金融機関の破綻処理を 可能とすること」とし、そのために破綻処理制度が備えるべき特性を記述して いる。これを受け、主要国では秩序ある破綻処理が可能となるよう、破綻処理 制度の整備を進めている 5。 ② 破綻処理計画の準備 主要な特性では、母国及びホスト当局は、G-SIFIs の破綻処理計画をあらか じめ準備しておくべきことが言及されている。さらに、FSB は 2013 年 7 月に 「再建・破綻処理計画の策定に関するガイダンスペーパー 6」 (以下「ガイダン スペーパー」という)を公表し、破綻処理当局が、G-SIFIs の破綻処理計画を 策定するために参考となるよう、破綻処理戦略の分類や、各戦略を採用すると きの前提条件を示した。 ③ 国際協調 主要な特性では、G-SIFI ごとに危機管理グループ(Crisis Management Group、 3 FSB, Reducing the moral hazard posed by systemically important financial institutions - FSB Recommendations and Time Lines, 20 October 2010 4 FSB, Key Attributes of Effective Resolution Regimes for Financial Institutions, October 2011(改 訂版が 2014 年 10 月 15 日に公表されている) 5 主要国の主な立法例は、以下のとおり。 米国:ドッド=フランク法(Dodd-Frank Wall Street Reform and Consumer Protection Act) 英国:2009 年銀行法、2013 年金融サービス(銀行改革)法(Financial Services(Banking Reform)Act 2013) EU:銀行再建・破綻処理指令(Bank Recovery and Resolution Directive) 日本でも、2013 年 6 月に預金保険法一部改正が成立している。 6 FSB, Recovery and Resolution Planning for Systemically Important Financial Institutions: Guidance on Developing Effective Resolution Strategies, 16 July 2013 2 以下「CMG」という)を組成することを求めている。CMG は、G-SIFIs の母国 及び主要ホスト国の監督当局・中央銀行・破綻処理当局などにより構成され、 関係当局による破綻処理計画策定などにあたり各国間の連携を高めること等 を目的としている。 2 FSB のガイダンスペーパーにおける Single Point of Entry (SPE) (1) 破綻処理戦略の大別 ガイダンスペーパーでは、破綻処理戦略をSPEとMPE(Multiple Point of Entry) に大別し、以下のように説明している。 SPE:単一の破綻処理当局(金融グループの連結ベースでの監督を行ってい る法域に属する当局となると考えられる)により、最上位親会社又は持株会 社(そのいずれかを指すときは、以下単に「最上位会社」という)に対し、 破綻処理権限(例えばベイルインや資産移転といった手段 7)を適用するこ と。 MPE:複数の破綻処理当局により、金融グループの異なる部分に対し、破綻 処理権限を適用することをいい、この結果、金融グループは複数の部分に分 割される可能性が高い。 また、各G-SIFIsの破綻処理計画を策定する上では、SPEとMPEの二者択一と なるものではなく、破綻処理対象となる金融グループの組織構造、適用される 法制度などによっては、両者を組み合わせる必要が生じることもあるとしてい る。場合によっては、SPEあるいはMPEのいずれかの破綻処理戦略に適合するよ うグループ構造を再編する必要があることにも触れている。 (2) SPE 戦略選択の前提条件 ガイダンスペーパーでは、破綻処理当局にとって SPE が最も効果的な選択肢 となる前提条件を示している。以下、順を追ってその主なものを説明する。 ① 破綻処理対象の事業体と破綻処理の範囲 破綻処理戦略では、 (i)破綻処理の対象となる最上位会社と、 (ii)仮に最 上位会社へ損失が移転された上、最上位会社が損失を吸収し、最上位会社が 子会社を支援するため資本及び流動性を供給するとき、破綻処理中でも業務 7 主要な特性では、破綻処理当局が有すべき破綻処理権限として、株主等の同意を取ること なく事業や資産・負債の処分を行う権限や、破綻金融機関の資本再構築ないしその業務を 承継する機関の資本構築のためにベイルイン(株式・債務の削減、債務の株式化)を行う 権限を挙げている。 3 継続を確保すべき国内外の子会社や関連会社を特定する(identify)必要が ある。 また、一定のグループ内企業が別途破綻処理され得るよう切離しが可能か を、破綻処理戦略にて評価する必要がある。こうした検討は、特定の子会社 の損失が最上位会社の損失吸収力(Loss Absorbing Capacity)を超えるため、 望ましい破綻処理戦略が実施し得ない場合の予備的対応として必要であろ う。 ② 破綻処理権限と手段 最上位会社と重要な子会社は、主要な特性と整合的な破綻処理権限を備え た体制を持つ法域に所在している必要がある。破綻処理戦略では、望ましい 破綻処理手段(脚注 7 参照)を明らかにしておく必要がある。 ③ 最上位会社が、十分な損失吸収力を保有していること 最上位会社発行の無担保債務が、グループの損失を吸収し、子会社の業務 継続を確保するのに十分な金額であること。 ④ 損失吸収力の構成や保有者 損失吸収力は株式や長期債務から構成されていること、また、株式や債務 の元本削減が金融システムの安定に一層の悪影響を及ぼす可能性を勘案し、 損失吸収力の保有者は金融機関、保険会社、年金基金に集中していないこと が必要、あるいは望ましい。 債権の優先順位における位置付けも重要である。仮にベイルインされるべ き債務が預金(あるいは特定の種類の預金、例えば個人預金や中小企業預金) と同順位であるなら、破綻処理当局の措置は、破綻処理制度下で債権者平等 原則 8から乖離する権限がない限り、その原則が厳格に適用され制約を受け る。金融機関の破綻が金融システムに及ぼす影響を抑止するため、あるいは 債権者全体の利得を最大化するために必要な場合には、同順位債権者に対す る異なる扱いが可能でなければならない 9。債権者が破綻処理の結果得た配 当が、清算手続による配当を下回る場合、債権者は同順位債権者の異なる扱 いを原因とする補償を求め得る。 ⑤ 資金調達構造(損失の移転と資本の子会社への配賦) 破綻処理中も業務を継続するグループ内子会社(国内外を問わない)が、 どのようにしてその損失をグループの最上位会社に移転することが可能か を、SPE 戦略上明確化しなくてはならない。 グループ内子会社の損失が、最上位会社に吸収される、あるいは移転され る(up-streamed)よう、グループの資本、負債が構成されている必要がある。 例えば、最上位会社が保有する子会社株式による損失吸収力が残されていな 8 9 債権者平等原則とは、同順位の債権者は同等に扱うべきとの要請をいう。 主要な特性 5.1 節参照。 4 い場合であっても、最上位会社から子会社向けの貸付けが、破綻処理手続下 で元本削減(債務免除)又は株式転換され得るものであるとき、損失吸収又 は移転は実現できよう。子会社の最上位会社に対する債権と、最上位会社の 子会社に対する債権の相殺が禁じられていることも損失吸収又は移転の条 件となり得る。最上位会社によるグループ内貸付けが大口規制の対象となっ ていることは、SPE 戦略上障害となり得る。 当局は最上位会社の子会社に対するグループ内貸付けの優先順位も考慮 すべきである。こうした貸付けの弁済が子会社の外部債権者より優先する又 は同順位である場合、子会社の外部債権者が損失を被る前に、子会社の損失 を最上位会社が吸収することは不可能かもしれない。 垂直的な組織構造を有する金融機関を破綻処理する際の実務的障壁を減 らす上でも、子会社から最上位会社へ損失を移転するときに経由する会社数 を減らすことが望ましい場合がある。 ⑥ 母国とホスト国による保証(assurances) 母国当局は、ホスト当局に対し、ホスト当局法域内の業務を継続する子会 社に十分な資本と流動性が最上位会社から提供される(down-streamed)こ とを、適切に保証することが SPE 戦略の成功のために必要である。これに より、ホスト当局は独自の措置を講ずることを避け、代わりに、グループ全 体の破綻処理を実行する母国当局の措置に依存するために必要な確信 (comfort)が与えられる。最上位会社から海外子会社向けの(⑤で述べた ような)貸付けは、当該子会社に損失吸収力があるとの一定程度の保証がホ スト当局に与えられたことになる。 (3) G-SIFIs の破綻処理計画における戦略選択の状況 FSB が 2014 年 11 月に G-20 に提出した報告書 10によると、グローバルなシス テム上重要な銀行(Global Systemically Important Banks、以下「G-SIBs」という)11 の破綻処理計画では、その大半が SPE を望ましい戦略であると位置付けている。 また、FSB が 2014 年 11 月に公表した損失吸収力に関する市中協議文書 12で は、各 G-SIBs の破綻処理戦略の下で破綻処理権限が適用されることとなる事業 体(例:最上位会社、中間持株会社、子会社)が、最低水準を満たす総損失吸 収力(Total Loss-Absorbing Capacity)を保有しなければならないとしている。 10 FSB, Towards full implementation of the FSB Key Attributes of Effective Resolution Regimes for Financial Institutions - Report to the G20 on progress in reform of resolution regimes and resolution planning for global systemically important financial institutions (G-SIFIs), 12 November 2014 11 G-SIFIs は G-SIBs や G-SIIs(Global Systemically Important Insurance Institutions)を含む広 い概念。 12 FSB, Adequacy of loss-absorbing capacity of global systemically important banks in resolution – Consultative Document, 10 November 2014 5 次節以下では、米国、英国、スイスが想定するSPE戦略の内容につき、各国の 公表資料に基づき概観する 13。 3 米国におけるSPE戦略 連邦預金保険公社(以下「FDIC」という)はドッド=フランク法(Dodd-Frank Wall Street Reform and Consumer Protection Act、以下「DF 法」という)第 2 編に 基づく破綻処理戦略として SPE 14を開発し、その概要を、英国の中央銀行である イングランド銀行(Bank of England、以下「BOE」という)との共同文書(2012 年 12 月) 15により公表した。さらに、2013 年 12 月には SPE 戦略をより詳細に 説明した「The Single Point of Entry Strategy」 (以下「市中協議文書」という)16を 公表し、意見を求める多数の具体的事項を明示しながら、2014 年 3 月まで幅広 く意見を募集した。以下では、市中協議文書で示された、米国における SPE 戦 略の内容を見ていく。 (1) 背景 2007 年後半からの米国の金融危機において、G-SIFIs に対する、適切な破綻処 理計画が不足していることが明らかとなった。 当時、FDIC の管財人(レシーバー)の権限は連邦預金保険対象銀行・貯蓄金 融機関に限定され、これらの親会社、子会社、及びノンバンク金融機関に対し ては、公的資金による救済(ベイルアウト)か、倒産手続しか選択肢がなかっ た。 危機が収束するなか、2010 年 7 月に DF 法が成立した。同法第 1 編は、全て の対象金融会社 17に対し、一般倒産法制の下で迅速かつ秩序立った破綻処理を 行うための処理計画策定を求めている 18。一方、同法第 2 編は、一般倒産法制 13 ガイダンスペーパーでは、望ましい破綻処理戦略の概要等を一般に公表することで、 (破 綻処理開始時の)市場の予測可能性を高めることができる、としている。本稿でとりあげ た 3 ヶ国のほか、フランスが SPE を望ましい破綻処理戦略とすることを発表している。 (AUTORITÉ DE CONTRÔLE PRUDENTIEL ET DE RÉSOLUTION, Communication relative à la stratégie de resolution du Collège de résolution de l’ACPR) 14 FDIC は現在、略語として「SPOE」と表記しているが、この文書中においては便宜上、 「SPE」 との表記に統一する。 15 A joint paper by the Federal Deposit Insurance Corporation and the Bank of England, Resolving Globally Active, Systemically Important, Financial Institutions, 10 December 2012 16 Federal Register Vol. 78, No. 243, December 18, 2013 17 金融安定監督評議会(FSOC)が指定し、連邦準備制度理事会(FRB)が設定する高度な プルーデンス規制の対象となる FRB の監督に服するノンバンク金融会社及び連結総資産 500 億ドル以上の銀行持株会社。 18 したがって、米国の G-SIFIs が作成している破綻処理計画では、DF 法第 2 編に基づく SPE ではなく、一般倒産法制の下で処理され、また後述する OLF(Orderly Liquidation Fund)に よる流動性供給も得られないものとされている。そのため、金融機関には、グループ構造 6 による処理では米国における金融システムの安定に深刻な影響を及ぼすと考え られる場合に備えて、秩序ある破綻処理を実行するための権限(秩序立った清 算権限(Orderly Liquidation Authority))を、FDIC に与えている。第 2 編ではそ の政策目的を「FDIC は米国の金融システムの安定性を維持し、モラル・ハザー ドを最小化し、市場の規律を促進し、所有者や経営者の責任を問いながら、対 象金融会社の破綻処理を行う。この際、米国納税者の負担なく、債権者及び株 主が法定順位に基づき、破綻金融会社の損失を負担しなければならない。」と定 めている。 DF 法は具体的な破綻処理方法は示してはいない。FDIC は DF 法に基づく破 綻処理戦略の検討過程において、解決すべき課題として主に以下の点を認識す るに至った。 破綻会社は複数法域間でグローバルに業務展開しているため、破綻法制手続 の競合により重要な業務の継続性に不確実性をもたらすリスク。 国際協調が整わない場合、資産のリングフェンス(囲い込み)等により、金 融の不安定化、フランチャイズ・バリューの毀損、市場の不確実性を招くリ スク。 相互関連性がある子会社等から提供される業務サービスの分断や、支払・清 算機能へのアクセス喪失のリスク。 取引相手の行動が破綻会社に業務上の困難をもたらし、市場のシステミック な混乱と米国の金融の不安定化を招くリスク。 追加証拠金の要請、資金取引の停止や代替的資金調達手段へのアクセス喪失 等により重要業務の継続に必要な流動性が不足するリスク。 (2) SPE 戦略の概要 米国の G-SIFIs は一般に最上位に位置する持株会社の下に何百何千という子 会社を持つという組織形態を有する。子会社は国、法域を超えて広がり、資金 やサポート・サービスを共有する等相互に結びついている。このように統合され た構造ゆえ、グループ全体の価値毀損や金融システムを介しての悪影響の伝播 の可能性を回避しながら、秩序ある破綻処理をそのグループの一部に対し行う ことは困難である。また、最上位持株会社が株式等により資金を調達し、その 子会社に対し、資本や貸付金として資金を供給している。 FDIC は、破綻処理にあたって、最上位持株会社の株主・債権者に損失を負担 させること等により市場規律を促進する一方で、子会社の行っている重要な業 務等を継続することにより金融システムの安定を維持することを目指している。 こうした中、FDIC は DF 法第 2 編の権限行使時の戦略として以下のような SPE の簡素化や流動性・業務継続性の確保が高いレベルで必要とされている。 (FRB/FDIC 共同 プレスリリース“Federal Deposit Insurance Corporation Agencies Provide Feedback on Second Round Resolution Plans of "First-Wave" Filers” August 5, 2014) 7 戦略を検討している。 ① FDIC は持株会社についてのみレシーバーに任命され、子会社は、業務を継 続する。 ② FDIC はブリッジ金融会社を設立し、破綻した持株会社(以下「破綻 HD」 という)の全資産(主として子会社に対する出資と貸付け)と一部の負債 19 をブリッジ金融会社に移転する。 ③ 経営破綻に責任がある経営幹部は退任させる。ブリッジ金融会社は、新たに 選任された経営陣の下で、破綻 HD の持株会社としての機能を承継し、金融 システムにとって重要な子会社の業務は継続・維持される。 ④ 損失の負担は、レシーバーの管理下(以下「レシーバーシップ」という)に 残された破綻 HD の株主、無担保債権者に割り当てられる。損失負担後に残 った無担保債権は、ブリッジ金融会社から転換した新持株会社(以下「NewCo」 という)が発行する証券等との交換(以下「債権と証券の交換」という)に より弁済される。これにより、NewCo は十分な自己資本を有する。 次節以降、より具体的な破綻処理手続の内容について説明する。 【図 1 米国の SPE 戦略の全体イメージ図】 株 主 株 主 債権者 レシーバーシップ レシーバーシップ レシーバー として管理 FDIC 株 主 債権者 損失負担後に残った負 債に係る債権は、 NewCoがレシーバーに 発行するNewCoの株式、 NewCoに対する債権に 交換される 負債 負債 損失 (推計) 損失 資本 負債 資本 債権者 株 主 債権者 当初業務 契約締結 ブリッジ金融会社 持株会社 資産 負債 FDICは持株会社の レシーバーとなった うえ、持株会社の 全資産を移転 資産 民間会社(NewCo) ブリッジ金融会社の設立定款が失効し、 民間会社NewCoに転換する (子会社株式等) 資産 資本 (子会社株式等) 資本 子会社 子会社 子会社 子会社 各子会社は事業を継続 子会社 負債 (子会社株式等) 子会社 子会社 子会社 子会社 金融機関に危機発生 破綻処理期間(レシーバーシップ/ブリッジ金融会社) 破綻処理終了時 (出所)筆者作成 (3) ブリッジ金融会社の組織と業務 連邦準備制度理事会(以下「FRB」という)と FDIC は、DF 法第 2 編の適用 が必要と判断した場合、財務長官に対し、書面で適用を勧告する。財務長官は 19 負債の移転は限定的(3.(5)債権確定を参照) 8 大統領と協議の上、適用の可否を判断し 20、適用条件を満たすと決定されると FDIC は破綻 HD のレシーバーに任命される。 FDIC はブリッジ金融会社を設立し、事前に審査されていた候補者の中から後 継者として、取締役を任命し、最高経営責任者等を指名する。その後、ブリッ ジ金融会社と「当初業務契約書(initial operating agreement)」 21を締結する。 FDIC はブリッジ金融会社の企業統治に関するハイレベルな重要事項を管理し、 日常業務はブリッジ金融会社の役職者等 22による管理下でなされる。 (4) ブリッジ金融会社の資金調達 ブリッジ金融会社はレシーバーシップから破綻 HD の全資産を承継する一方、 無担保債務はレシーバーシップに残されるため、非常に強固なバランスシート 構成を持つものとなり、市場からの資金調達が可能と考えられる。しかし、民 間資金が直ちに調達できない場合には、一時的に、Orderly Liquidation Fund(秩 序立った清算基金、以下「OLF」という)による流動性供給が行われる 23,24。 OLF によるブリッジ金融会社への貸付けは、ブリッジ金融会社及び子会社の 資産を担保として行われ、市場での資金調達が可能となった段階で速やかに返 20 適用決定後、財務長官は破綻 HD の取締役会に FDIC をレシーバーに任命する旨を通知す る。当該取締役会が同意しない場合、財務長官は FDIC をレシーバーに任命する命令の発出 を裁判所に申請する。この場合、24 時間以内に司法審査がなされる。 21 「当初業務契約書(initial operating agreement)」には以下の内容を含むものとされている。 破綻 HD を含む金融グループのリスク管理方針等の見直し、破綻原因の特定と再発防止 計画の策定 資産の投売りを回避し、回収の最大化を図る資産処分戦略を含む事業計画の策定・提 出 主要業務における破綻前の管理業務の見直しの完了 監督当局が求める資本、流動性水準や、強制的返済条件(後述)に即した、資本、流 動性、資金調達計画の策定 FDIC が認めた会計、評価のコンサルタント等専門家を採用し、財務諸表監査を完了さ せ、債権と証券の交換に必要な評価(Valuation)の実行 一般倒産法制で破綻処理しても米国金融システムの安定に悪影響が懸念されない会社 となるようなブリッジ金融会社の事業再編計画(資産、業務、子会社の処分を含む) の準備 22 業務に必要なスキルや専門知識を維持するため、破綻 HD 従業員の多くをブリッジ金融 会社において維持することを想定。また、子会社等のほとんどの従業員は影響を受けない。 23 ただし、ブリッジ金融会社の資金調達は市場からの調達が優先される。このため、市場 から行う資金調達の手数料や金利によるコストが OLF からの借入れコストより高くとも、 通常の市場取引によって必要な流動性を確保することが優先される。 24 貸付けのほか、必要に応じ、FDIC は、OLF から資金調達を行うことができるとの権限を 裏付けとした保証を、ブリッジ金融会社及び子会社に対し付すことで、市場からの資金調 達の円滑化を図ることも可能である。 9 済される。ブリッジ金融会社や子会社の資産売却によっても OLF から財務省へ の返済ができない場合には 25、FDIC は対象金融会社 26にそのリスクに応じた負 担金を課すことによってこれを返済することとされており、納税者負担が生じ ることはない。 破綻処理開始時の OLF 借入限度額(Maximum Obligation Limitation)は、破綻 HD の直近連結総資産の 10%相当額とされる。また、OLF 借入期間が 30 日間を 超えるか、又は借入限度額を超える場合、FDIC は OLF 借入の強制的返済計画を 策定しなければならない。ブリッジ金融会社の予備的資産評価が完了し、かつ、 強制的返済計画を策定した後には、OLF 借入限度額は、返済に充当可能な連結 資産の公正価値の 90%に変更される。 (5) 債権確定 FDIC はレシーバーシップに残された負債、すなわち破綻 HD に対する債権の 確定手続を行う。優先順位は法定優先順位 27に従い、また、手続も倒産法制と 同様のものである 28。 以下の債務はブリッジ金融会社に移転される対象となり得る。 ブリッジ金融会社の業務を維持し、システミック・リスクを緩和するため必 要な特定の負債、例えばブリッジ金融会社の日々の業務継続に不可欠なサー ビス提供者に対する債務 29 担保が全額設定されている債務(これを、担保となっている資産とあわせて ブリッジ金融会社に移転しても、レシーバーシップ資産のネット価値を減じ るものではなく、また、担保の早急な処分によるシステミック・リスクの影 響を回避できる) ブリッジ金融会社に移された債務に関する支払は、通常通りに行われる。 25 OLF によるブリッジ金融会社への貸付けの原資は、OLF が財務省から借り入れる。 連結総資産 500 億ドル以上の銀行持株会社を含む金融会社、FRB 監督下のノンバンク金 融会社 27 優先順位は以下のとおりである。 レシーバーの管理費用 米国政府に帰属する資金 一定の従業員報酬等債権 その他一般債権、シニア無担保債権 劣後債権者債権 役員・上級役職者の報酬請求権 株主請求権 28 レシーバーシップに残る負債に係る債権の届出期日を、レシーバー指名公表後、90 日経 過日以降の日に定め、180 日以内に債権者を確定する。債権者は、FDIC が不利な決定を行 った場合、新たな司法決定(de novo judicial determination)を求めることができ、こうした 申立ては FDIC の却下決定通知から 60 日以内に行う必要がある。 29 倒産裁判所が倒産手続の間の債務者の運営に不可欠な物品・サービス等の提供者への支 払を許可することと類似。 26 10 原則として FDIC はレシーバーシップ内の同順位債務は同等に扱うこととさ れているが、以下の条件下で、債権者間の平等を損なうレシーバーシップから ブリッジ金融会社への債務の移転が認められる。 レシーバーシップ内に残された債務に係る債権者の利益が最大化されるこ と ブリッジ金融会社の業務に必要であること 債権者間の平等を損なうことについて、債権者の同意は不要であるが、FDIC がレシーバーに任命されることなく、連邦破産法第 7 章その他の制度で清算さ れた場合の受取額以上を、全債権者が受け取るものでなければならない。FDIC は、債権者平等を損なう取扱いは非常に限定的な場面のみ適用されると見込ん でおり、また、裁量の範囲を、規則により、明確に限定している 30。 (6) ブリッジ金融会社の終了 FDIC がブリッジ金融会社による事業再編計画を承認し、かつ、ブリッジ金融 会社の後継となる NewCo が自己資本比率規制を満たすことが明らかになると、 ブリッジ金融会社は終了し、NewCo への転換が行われる。 その際、レシーバーシップに残された負債に係る債権者は、弁済として以下 の手順による債権と証券の交換により発行された証券を受け取る。 ① ブリッジ金融会社の評価が行われる。 ② 評価結果に基づき、ブリッジ金融会社を承継する NewCo に対する債権、 NewCo の株式、場合によってはワラントやオプションといったコンティン ジェント証券(contingent securities)が NewCo からレシーバーシップに対し、 新たに発行される。 ③ レシーバーはこれら株式・証券等を破綻 HD に対する債権者の債権と交換す る。 債権と証券の交換は一般の倒産手続でも行われることがあるが、これによって、 資産を処分することなく、債権者に対する財産価値の分配を行うことができる。 ①の評価は、ブリッジ金融会社が選任、FDIC が承認した投資銀行や会計士等 の独立した専門家により行われる。さらに FDIC の専門家が再調査し、公正性に 関する意見を提出し、FDIC はブリッジ金融会社の評価を承認する。 評価業務には、破綻金融会社において破綻前に使われていたモデルの見直し・ テストの他、全資産とビジネスラインの価値計算も含まれる。評価は、ブリッ ジ金融会社及びレシーバーシップ内の破綻 HD に生じた損失額を明らかにし、 ブリッジ金融会社の資本、レバレッジ比率を確定する基礎を提供する。また、 他の適用される報告、開示義務の他に、取引所における発行済証券の登録や登 30 FDIC は株主、劣後債権者、長期(1 年超の)無担保債権者に有利に働くような、同順位 者間の異なった取扱いはしない旨、明言している。 11 録の条件付適用除外などの、証券取引委員会(Securities and Exchange Commission、 以下「SEC」という)の規制を満たすために利用される。 評価の過程では、資産の性質、資産価値に係る市場の不確実性があるため、 価値が一定の範囲として示されることが予想される。FDIC は、そのコンサルタ ントやアドバイザーとともに、その一定範囲内において適正価値を定める。合 意された価値よりも、市場における企業価値の評価が高かった場合、債権を毀 損された債権者が価値を回復できるよう、NewCo の株式やその他の債権を購入 することができるオプションやワラント等が発行される。こうした条件付証券 には、限定された権利行使期間と、過小評価が生じた場合に価値の公正な回復 が行われるようなオプション価格が設定される。 ブリッジ金融会社は、独立した適格民間会計事務所が一般会計原則や SEC の 基準に従い作成した監査済財務諸表を公表する。債権と証券の交換後の NewCo には連邦破産法第 11 章(チャプター11)適用時の新会社に一般的に適用される ものと同様、フレッシュ・スタート・モデル 31による会計基準が適用される。 評価と監査プロセスにより、NewCo が債権者への弁済の代わりに発行する劣 後債、転換社債や普通株式を含む金融商品の価値が定められる。 債権と証券の交換により債権者への弁済が行われ、資本規制を含む法令上の要 請を満たしたとき、ブリッジ金融会社の設立定款は失効し、ブリッジ金融会社 は 1 つ又は複数の州法に基づく(State-Chartered)民間会社へ転換される。 これに先立ち、ブリッジ金融会社の取締役・経営陣は、新たな会社を一般倒 産法制の下で破綻処理可能なものとするための事業再編計画を作成しなければ ならない。 FDIC は破綻 HD が公的管理下にある期間を限定的なものとすることを目指し、 6 ヶ月から 9 ヶ月で債権と証券の交換を行い得る状況としたいと考えている。 31 設立日において、各会社資産が市場参加者間で移転されるであろう価格により、公正価 値を算定する会計処理方法。 12 【図 2 DF 法第 2 編による破綻処理のタイムライン】 決定、選任、承継の段階 破綻前 資本再構築後 破綻日より(~日) 段階 活動 破綻処理計画 -5 -2 -1 0 30 60 90 120 150 進行中 180 270 破綻処理計画の確認、第2編による計画 FDICによる評価 FDIC理事会の申立て/秩序ある清算計画 破 綻 日 米国財務長官への共同勧告(主要な3段階) 決定 米国財務長官による決定(大統領と) 司法審査(該当する場合) 選任 レシーバー選任、ブリッジ金融会社の設立;取締役会/CEO選任 破綻責任ある経営陣の解任(即時/継続的) 業務契約の有効期間 債権の優先順位の決定 資 本 再 構 築 ブリッジ金融会社 債権届出 ・レシーバーシップ 価値評価/財務諸表等の準備/公正性に関する意見 資本再構築と事業/資本/流動性計画の承認 新証券の発行/ブリッジ金融会社の終了 事業再編計画継続の同意/NewCoの銀行持株会社申請承認 処理終了後 事業再編/資産譲渡の完了;一般倒産法制下での破綻処理可能 (出所) 4 FDIC市中協議文書より筆者訳 英国におけるSPE戦略 (1) SPE 戦略の概要 2012 年 12 月、FDIC と BOE は共同文書で両国における SPE 戦略の概要を公 表した。英国においては、米国のようにブリッジ金融会社を用いるのではなく、 ベイルイン権限の行使による処理を想定している 32。また、BOE は、2014 年 10 月の公表資料(「BOE による破綻処理への対応」) 33において、英国における破 綻処理制度の枠組みとその活用についての全体像を示しており、その中でベイ ルイン手続の詳細を説明している。 あらかじめ英国における SPE 戦略の概要を示すと以下のとおり。 ① 金融行為規制機構(以下「FCA 34」という)は、破綻処理対象となる金融機 関の株式、ベイルインの対象となる債券の取引を停止。 32 なお、SPE が、必ずしも全ての英国 G-SIFIs にとってあらゆる環境下において適当な破綻 処理戦略とは限らず、グループ構造、業務の性格、損失の規模と発生場所によっては、他 の戦略がより適当ともなり得るとしている。 33 Bank of England, The Bank of England’s approach to resolution, October 2014 34 Financial Conduct Authority:消費者保護、市場規制、競争促進を目的とした金融当局。又、 PRA 所管先を除く金融機関を監督する。 13 ② 英国の破綻処理当局である BOE は健全性監督機構(以下「PRA35」という) 、 FCA、財務省と協議の上、ベイルイン手続による破綻処理を決定。 ③ 破綻処理開始直後、BOE は保管人(Depository)に指名した第三者たる商業 銀行(以下「保管銀行」という)に、破綻した持株会社(破綻 HD)の株主 名義(legal title of the shares)を移転する。子会社は破綻処理の対象とはなら ないため、重要な機能は継続する。 ④ BOE は破綻処理管理人(resolution administrator、以下「管理人」という)を 任命する。管理人は、BOE の指示に従い、破綻 HD の株式の議決権を行使 する。 ⑤ 資産負債評価を経て決定されたベイルインの条件に従い、債務の削減が行わ れ、保管銀行の保管する株式は代償として債権者に交付される。 ⑥ 破綻 HD は破綻原因に対処するための事業再編計画を策定、実施する。 【図 3 英国の SPE 戦略の全体イメージ図】 ベイルインの条件に従い、一部の債権 者の権利証書が株式に交換される BOE 株 主 株 主 債権者 債権者 指図 債権者は信託の受 益者となる 株式の信託 株 主 管理人 保管銀行 持株会社 持株会社 持株会社 資産 負債 資産 資産 (子会社株式等) 負債 (子会社株式等) (子会社株式等) 子会社 負債 資本 資本 子会社 債権者 持株会社は権利証書 を発行 子会社 損失 (推計) 子会社 事業再編計画を 策定し、実施する 資本 子会社 子会社 子会社 子会社 子会社 各子会社は事業を継続 金融機関に危機発生 破綻処理終了時 破綻処理期間 (出所) 筆者作成 以下、より具体的に説明する。 (2) ベイルイン手続 ① 破綻処理開始時の週末(Resolution weekend) 35 Prudential Regulation Authority:預金受入機関、保険会社、大手の投資会社の安全性・健 全性を監督する。 14 BOE が PRA、FCA、財務省と協議の上、持株会社を対象としたベイルインを 選択することを決定する。その後の手続の流れは以下のとおり。 イ) 破綻処理開始直後、BOE は、ベイルインの対象範囲(例えば、 「株式及び劣 後債」 「株式、劣後債、及び無担保シニア債」等)を明らかにする。FCA は、 対象株式・債券の取引を停止する。 ロ) BOE は、保管銀行に、破綻 HD の株主名義を移転する 36。当該保管銀行は、 株式の信託を受けて保管する。 ハ) BOE は管理人を任命する。管理人は、BOE の指示に従い、債権者に代わり 議決権を行使する。なお、管理人は破綻 HD の持分は有しない。 ニ) 取引が停止されている債券の保有者に対し、権利証書を発行する。この権利 証書は、(信託された)株式の受益権や、清算価値保障原則により補償を受 け る 権利を表す。権利証書 は発行時に国際証券識別番号( International Securities Identification Number)を付与され、取引が行われ得る(なお、ここ では破綻時に株式は無価値化しているため、権利証書は破綻時の株主には発 行されないものと仮定する)。 ② ベイルイン期間 BOE とそのアドバイザーは、破綻処理のために講じられる措置の性質や予想 損失額、ベイルイン終了後に実施される事業再編計画(下記(4)参照)やその実 施に必要となる費用を勘案の上、資産・負債の価値評価を実施する。 さらに、破綻処理終了時の資本の予想価値の評価も行う。これは、ベイルイ ン終了後に債権者に対して代償として交付し得る株式の価値となる。 以上の評価を基に、ベイルインの条件が決定される。 ③ ベイルインの実施、権利証書と株式の交換 イ) BOE は、権利証書保有者の優先順位(class)ごとに、権利証書と株式の交 換比率を「受益者表」(statements of beneficial ownership)にて公表する。受 益者表は、全ての債権者の交換比率を決定する。この時点において債務の削 減も実施され債券の取引停止は解除される。 ロ) 権利証書保有者に持株会社の株式が交付され、ベイルインによる資本再構築 が行われる。この結果、規制上の自己資本比率は充足される。 ハ) 受益者表公表後、民間株主保有比率が 51%超となるか、一定期間経過後のい ずれか早い時点で、議決権は管理人から新たな株主へ移転する。保管銀行に よる株式の信託は終了する。 36 共同文書では株式・債券ともにトラスティーの管理下に置かれるとされていたが、その 後の公表資料では、このような処理を行うこととされている。 15 ベイルインの手続を、所要期間と併せてまとめると下図のようになる。 【図 4 ベイルイン手続のタイムライン】 破綻処理開始時の週末 ベイルイン条件の発表 交換終了 ベイルイン前 ベイルイン期間 ・FCAによって株式や債 ・ベイルイン対象となる 券の取引所取引が停止 可能性の高い債権者 されることがある に対し、権利証書を発 行 ・破綻処理対象となる 金融機関の株式、債券 の取引停止 ・議決権は管理人が管 理 ・権利証書と株式の交換期間、企 業価値の最終決定額とそれに基づ く交換比率を公表 ・株主名義は保管銀行 にある ・議決権は管理人が管理 ・株式の受益権は従前 の債券者にある ・受益者表に従い、権利証書保有 者に株式が交付される おおよそ3ヶ月 交換期 ベイルイン後 おおよそ2~3週間 ・補償を受け取った権利証 書保有者は、株主名義と 議決権を保有 ・交換期の終わりに、株式の議決 権は、補償を受けた債権者に返還 される (出所) 「BOE による破綻処理への対応」より筆者訳 (3) 処理の円滑化のための仕組み ① BOE による流動性供給 破綻処理中の金融機関が、外部より流動性を調達できず流動性の供給が必要 となった場合、BOE により公表されている枠組み 37か、破綻処理の目的を達成 するための相対かつ個別事情に対応した条件で、流動性供給がなされる。 ② 資産管理ビークル ベイルイン後、迅速な事業再編を促進する観点から、破綻原因となった事業 を金融機関から資産管理ビークル(以下「AMV 38」という)に移管し、当該金 融機関の存続可能性を高めることが考えられる。また、流動性のない資産を AMV に移し、資金繰りの改善を図ることも考えられる。 ③ 破綻処理基金(Resolution Fund) 銀行再建・破綻処理指令(Bank Recovery and Resolution Directive、以下「EU 指 令」という)に基づき、銀行の事前拠出による破綻処理基金が設けられる。破 綻処理基金は、流動性の供給や、AMV への資金供給などに用いることができる。 破綻処理基金は直接損失を吸収するものとは位置付けられておらず、破綻 HD の総負債(自己資本を含む)の 8%が損失を負担した後でなければ、破綻処理基 金が損失を吸収し資本再構築を行うことはできない 39。 37 Bank of England, The Bank of England’s Sterling Monetary Framework, October 2014 参照。 Asset Management Vehicle 39 共同文書においては、ベイルイン対象となる持株会社の債務が少ない場合には、預金保 険基金である金融サービス補償制度「Financial Services Compensation Scheme(FSCS) 」を用 38 16 (4) 事業再編と処理の終了 管理人(又は破綻金融機関の取締役)は以下の事項を含む事業再編計画を BOE に提出する。 金融グループの再編 損失発生源となっている事業からの撤退 資産若しくは事業の売却又は移転 競争力復元のための既存事業の再構築 事業再編に要する費用は、資本再構築に当たっての必要額計測に当たり勘案さ れる必要がある。 経営破綻の原因の解消が図られたところで、破綻処理は終了する。公的支援 なく営業が継続できることを確保する、との破綻処理の目的に照らし、処理後 の金融機関が、市場の信認を獲得し、民間市場から資金調達が可能となるため に十分な資本を有する必要があり、当該金融機関の保有する資本レベルは監督 当局から求められる最低所要自己資本を超える水準となろう。 (5) 破綻処理後の清算価値保障原則確保のための手続 破綻処理の終了後、財務省は独立した評価者(independent valuer)を指名し、 以下の二種類の評価を実施させる(両者を併せて compensation valuation という)。 破綻処理開始日において当該金融機関全体を法的倒産手続により処理し たと仮定した場合の評価(Estimated insolvency outcome)。 ベイルインによる破綻処理の結果、各株主又は債権者が得た経済的利得 (Actual treatment)。 仮にある株主又は債権者が、法的倒産手続で得ていただろう配当が、ベイルイ ンによる破綻処理で得た配当より大きかった場合、株主又は債権者は補償を受 けることができる。補償の原資は、破綻処理基金からまかなう。 5 スイスにおけるSPE戦略 連邦金融市場監督機構(以下「FINMA 40」という)は2013年8月に、国内G-SIBs2 行の破綻処理戦略に関するポジションペーパー 41を公表した。当ペーパーでは、 いた資本再構築を検討中であるとしていた。これは、英国には、倒産手続における預金者 優先原則はなく(当時) 、資本再構築のために FSCS の資金を用いたとしても、仮にベイル インが行われず銀行の清算処理が行われた場合に比べれば、FSCS の負担は小さいとの考え 方に基づくものである。しかしながら、その後、EU 指令によって、預金保険基金を資本再 構築に用いることは禁じられた。 40 Swiss Financial Markets Authority 41 FINMA, Resolution of global systemically important banks: FINMA position paper on Resolution of G-SIBs, 7 August 2013 17 親銀行又は最上位持株会社の債権者が損失を負担することで、金融グループ全 体の資本再構築を行うSPEによる破綻処理が望ましいとしている 42。 当ペーパーは、対象となる金融グループに係る様々な利害関係者に対し破綻 処理戦略の透明性を高めるとともに、特にG-SIBs2行の総資産がGDPの4倍に達 するというスイスの特殊性に鑑み、頑健な破綻処理のコンセプトの構築は喫緊 の課題であり、2行の世界的な破綻処理戦略を呈示し国際的に協調した破綻処理 の基礎となることを意図するものであるとしている。 以下、当ペーパーに沿ってスイスにおけるSPE戦略の内容を見ていく。 (1) ビジネスモデルとグループ構造 2 行の以下のような現在のグループ構造、ビジネスモデルに鑑み SPE による 破綻処理が最適である。 2 行は、グローバルに活動する、高度に統合されたホールセール金融機関で あり、集中的な資金調達やリスク管理構造、一元的なブッキング方針、強力な スイス拠点の親銀行を持つ。グループの最上位に持株会社が位置している場合 であっても、米系持株会社のグループ構造とは異なり、持株会社の下に親銀行 が位置する形となっており、持株会社がグループ会社を直接保有するのではな く、親銀行が保有する場合がほとんどである 43。 グループの資金調達のほぼ全てを親銀行が担っている。すなわち、債券は主 として親銀行(海外支店あるいは資金調達特別目的会社経由のものを含む)で 集中的に発行され、調達された資金が内外の子会社に配分される。現状では、 2 行は、リスクアセットの 19%(新自己資本比率規制完全施行時)の資本、条 42 当ペーパーでは、公表時点の国内 G-SIBs のグループ構造を踏まえ、(最上位持株会社で はなく)親銀行を破綻処理の対象とすることを検討している。最上位持株会社を破綻処理 の対象とする英米の公表文書とは異なる。 43 FINMA ポジションペーパー公表時には、2 行のうちクレディ・スイスのみが持株会社を 持っていた。 (https://www.credit-suisse.com/sites/mobile-website/en/about-credit-suisse/history.html) なお、ポジションペーパー公表後の 2013 年 11 月、クレディ・スイスは、破綻処理可能性を 向上させるための対応の一環として、持株会社(Credit Suisse Group AG)による債券発行を 行うことを発表している。 (https://www.fitchratings.com/gws/en/fitchwire/fitchwirearticle/Credit-Suisse-Reorganisation?pr_i d=808910) UBS は 2014 年 9 月に、親銀行(UBS AG)の上に持株会社 UBS Group AG を設立し、株式 交換により UBS Group AG をグループ持株会社とすることを発表した。この組織再編は、同 社の破綻処理実効可能性を高めるための各種対応の一環である、としている。 (http://www.ubs.com/global/en/about_ubs/media/global/legal-structure.html) 18 件付資本性証券(Contingent Convertible Capital、以下「CoCos」という)に加 え、親銀行レベルで劣後債及び無担保シニア債をリスクアセットの 30~40% 相当額発行している。 なお、MPE 44型のベイルインは、資金調達構造が集約化され、海外の子会社 がベイルイン可能な適切な負債を十分有していないため、実施不可能である。 (2) 危機時における破綻処理ツールの利用 ① PoNV 銀行の負債が過大となっている、流動性に重大な問題を抱えている、ある いはFINMAが定めた資本水準を満たしていないと疑う合理的な理由がある場 合に破綻処理の必要があると認められる。これをPoint of non-viability (以下 「PoNV」という)という。FINMAが定めた資本水準(資本水準トリガー)は、 グループ連結若しくは親銀行単体の総資本がリスクアセットの8%に低下し た場合又は普通株式等Tier1資本(CET1)がリスクアセットの5%を下回った 場合であるが、トリガー要件に該当するか否かの判断にあたってはFINMAに 一定の裁量の余地がある。ホスト当局が、その法域内にあるグループ会社が 当該国破綻法制下でPoNVに達したと判断した場合には、FINMAに直ちに通知 を行う。 ② 早期介入及び保護措置 PoNVをトリガーとするCoCosの転換によって、各行で150~200億スイスフ ランの自己資本が創出されるので、相当の損失吸収可能性を備えている。 PoNVの時点で、FINMAは銀行グループの支配権を有し、管財人を任命し、破 綻銀行の経営陣にSPEの実行に向けた準備に入るよう通告し、代表権を取締役 会から剥奪する(withdraw)。FINMAは銀行に対してベイルインの対象とな る債務に関する支払あるいは支払の受領を禁じる。 ③ 破綻処理プロセス 次にFINMAは破綻処理手続を公式に開始し、正式な破綻処理計画を承認の 上、適切な方法で対外公表する。破綻処理計画承認の主要な条件は、銀行全 体又は金融グループが成功裡に事業再編できることを合理的に見込めること である。 44 「2.(1)破綻処理戦略の大別」参照。 19 破綻処理計画は、将来の資本構造や事業再編後のビジネスモデルを含むも のとなる。通常、スイスの銀行では資本多数決(Capital Majority)によってベ イルインの実施を阻止することができるのに対し、2行に関しては、債権者は、 多数をもってしてもFINMAによって承認された事業再編計画を拒否すること ができない。破綻処理の対象は、ベイルイン対象債務の発行体である。すな わち、親銀行とその海外支店、及び法改正によりFINMAの破綻処理権限が拡 大された後 45は、持株会社や資金調達特別目的会社に対して措置が採られるこ ととなる。 (3) 破綻処理における意思決定 FINMAは国内外の関係当局と協調して、SPE戦略を用いるか否かを決定する。 その際の最も重要な考慮要素は、ベイルインを成功させ、市場の信認を獲得し、 事業再編後の銀行を「通常通り」の業務を行う姿に戻せる明確な見込みがある かどうかである。このため、短期間、例えば週末の間にベイルイン可能な債務 等が十分かを慎重に判断する必要があり、そのためには、ベイルインの対象と なり得る債務についての暫定的な評価を行った上で、想定されるベイルインの 範囲や法的・実務的障害を検討しなければならない。 ① 資産負債評価 損失規模や資本再構築の所要額を算定するための資産負債評価は、破綻処 理戦略が決定される前あるいはベイルインが実施される前に、少なくとも暫 定的に終了していなければならない。具体的には銀行が破綻前の再建局面に ある間にその準備を行い、PoNVと認められてから10日以内に完了させる必要 がある。 評価においては、損失源となっている部門の最も重要かつ変動の大きい資 産に焦点があてられる。ベイルインは一回しか実施することができずそれ以 降の増資が困難であることを考えると、損失の推計は、少なくとも翌事業年 度分までを対象とする必要がある。ベイルイン実施後の不確実性を回避する ために、損失規模が明らかとなった時点で事後的な補償を行うという条件の 下、意図的に高い水準まで資本再構築を行うことが適切かもしれない。 ② 損失負担の潜在力 45 ポジションペーパーにおいては、将来的に銀行法を改正し、FINMA の破綻処理権限が持 株会社にも及ぶようにすべきであるとしている。 20 スイスの特別破綻処理法制の下では、銀行向け債権は、一部の例外を除き、 株式への強制転換又は強制的債権放棄(元本削減)の対象となる。一般破産 法上の優遇債権(privileged claims、例:労働債権)及び一人当たり10万スイ スフランを上限とする顧客預金(付保預金)、被担保債権、相殺可能な債権 は、ベイルインの対象外である。 2行とも、今後自己資本比率規制上の資本に算入できなくなる旧規制上の資 本の比率が高く、これらは最初に、FINMAによるベイルインの対象となる商 品である(図5参照)。2行とも、ベイルイン可能負債の相当部分がスイス親 銀行の海外支店(英国、チャネル諸島及び米国)にて発行されたものであり、 スイス法以外を準拠法としているため、ベイルインの有効な実施の障害とな るリスクがあり、緩和策が必要である。仕組商品、短期債務、トレーディン グ債務も、金融システムの安定維持という目的に反しなければ、ベイルイン の対象となる。また、他の債務が損失を負担した後には非付保預金もベイル インの対象となり得る。 総じて言えば、CoCosの転換とSPE戦略の下でのベイルインによって、極め て大きな損失であっても吸収可能と考えられる。 ③ 基本的な法原則 ベイルイン実施時には以下の3つの基本原則に従う。 イ) 債権者の優先順位の遵守 ベイルインに先立ち全ての株式及び規制資本(CoCosから規制資本に転換 したものを含む)が消滅する。その後、劣後債権がベイルインの対象となり、 さらにその他債権、そして最後の手段として非付保かつ優遇を受けない預金 が新たな株式に転換される。 21 下図はより詳細に、ベイルインが適用される順序を示している。 【図5 ベイルイン対象カテゴリー】 規制資本 普通株式等 Tier1資本 その他Tier1 Tier2 資本トリガー PONV (含CoCo) 5.125% PONV 旧Tier1 ハイブリッド 旧Tier2 債務 その他 シニア 無担保債務 劣後債務 資本 全額 損失吸収 旧規制資本 優遇を受け ない預金 優遇、担保 付、付保請 求権 相殺可能債 務 第3位の損失負担層 自動損失吸収、 又は契約上ベイルイン 法定ベイルイン (出所) ベイルイン 対象外 FINMAポジションペーパーより筆者訳 ロ) 債権者平等原則 同等のクラス(優先順位)の債権者は同等に損失を負担しなければならな い。しかし、法的・経済的にこれが困難なこともあるかもしれないし、銀行 のトレーディングや金融取引から生じる債務と資金調達目的の債務を区別 することも必要であろう。そこで、金融システムの安定目的に照らし必要と 判断される場合には、限定的な範囲内で債権者平等原則からの乖離が認めら れる。これに同意できない債権者及び株主は、訴えることはできるが、計画 の実施を止めることはできず、事後的な補償を受け得るのみである。 ハ) 清算価値保障原則 債権者は、清算手続下で受領したであろう配当以上の価値を得る必要があ る。仮に、得られた価値が清算時の価値に満たない債権者がいる場合には、 事後的に補償されなければならない。 上記3つのいずれかの原則が充足されなかったとしても、破綻処理の下で の事業再編計画が中断することとならない。債権者や株主がFINMAによる 計画決定に反対する訴えを提起しこれが認められた場合でも、裁判所は事後 的な補償を決定できるが、破綻処理に係る措置を覆すことはできない。 ④ ベイルインの実施 FINMAが海外支店発行債務のベイルインを行うにあたり、ホスト当局が 22 補完的な命令を発出してベイルインを確実に支持することができれば、海外 の裁判所においてベイルインに反対する訴えが認められる可能性が低減し、 理想的である。さらに、海外支店発行債務の発行要項上、FINMAのベイル イン権限の有効性を認め、根拠法をスイス法に、また司法管轄権をスイスに 定めることで、法的確実性は向上する。また、破綻処理を決定した後、市場 が開く前に、関係当局及び中央銀行は以下の点に言及した共同声明を発表す ることが重要である。 ベイルインが進行中であり金融グループの資本再構築に成功すること 債権者の優先順位ごとの予想される債権削減率についての当面の情報 今後の手続のタイムライン ベイルイン実施時には、最初に株式及び規制資本(CoCosから規制資本に転換 したものを含む)を消滅させることが求められる。 次に、FINMAは優先順位ごとに、債権者が受け取る債権額対比の株式比率を 決定する。これによりベイルイン後の株主と、その保有比率が決まる。負債性 資本の株式への転換に加え、又はそれに代わり、負債性資本を部分的若しくは 全額元本削減することも可能である。 FINMAはある債権の元本削減等をするにあたり、当該債権者より低い順位の 債権者の債権を全額削減する必要はない。すなわち、FINMAは異なる優先順位 の債権者グループ間で損失を配分することが可能であり、これによりベイルイ ン戦略の柔軟性は大きく高まる。 グループの最上位レベルでベイルインにより創出された新たな資本が、損失 を負った子会社に配賦されることはホスト海外監督・破綻処理当局の重大な関 心事項である。SPEによる破綻処理シナリオでは、金融グループ内の資金・流動 性の移動に障壁はなく、FINMAは必要に応じ資本や流動性が子会社に配賦され るよう対応する。 以 上 【本稿の執筆は、岸道信(預金保険機構調査部審議役)個人の資格で行ったものであり、 見解や意見にわたる部分は筆者個人に属し、当機構の公式の見解等を示すものではありま せん。】 23

© Copyright 2026 Paperzz