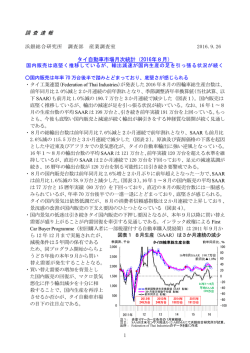

調 査 レポート 浜銀総合研究所 調査部 産業調査室 2014.4.15 米国自動車市場 中型セダン市場で価格競争が激化する蓋然性が高まっている ○乗用車在庫の過剰感が強い状況が続いている ・米国の新車販売台数は回復しているが、乗用車在庫の過剰により業界の収益性が悪化する リスクに注意したい。米国自動車需要はリーマンショック前の 2007 年の水準にまで回復 し、市場全体の在庫水準も当時と同水準である。しかし、乗用車セグメントを切り取って みると、その在庫水準は過剰である。乗用車在庫日数の後方 12 か月移動平均値はリーマ ンショック前の 07 年1月を 100 とすると、3月末は 124 となり 07 年当時と比べ在庫は2 割近く多く過剰感がある(図表1) 。 ・1~2月の在庫水準は寒波により販売店への客足が遠退いたという特殊要因が影響して 上昇したが、気候が正常化した3月はその反動でやや落ち着いた。しかし、依然として3 月の在庫は前年同月及び 07 年3月の水準よりも高い。在庫過多の状況は異常気象による 一過性要因ではなく、すでに 13 年に入ってから始まっており、後述するが在庫過多は構 造的要因にもたらされていると考える。 ・現在の米国自動車市場は販売台数の回復よりも、中型セダン市場を舞台とした完成車メー カーの販売競争激化、それによる部品会社への値下げ圧力上昇のリスクが注目点である。 (注)在庫日数は在庫台数の月中平均(前月末在庫と当月末在庫の単純平均)を日当たり販売台数で除して算出。日当たり 販売台数は月間販売台数を営業日数で除した。 図表1 乗用車在庫の過剰感は 13 年に入ってから上昇基調にある 米国市場別在庫日数:後方12か月移動平均値の推移 (07年1月~14年3月) (07年1月=100) 160 160 150 150 140 140 乗用車(Cars) 小型トラック(Light Trucks) 総合計(Cars+Light Trucks) 130 130 120 120 110 110 100 100 90 90 80 80 70 70 60 1 2007 1 2008 1 2009 1 2010 1 2011 1 2012 注) 赤塗りマーカーは各年の1月実績値 出所) Ward's Automotive Reports及びWord's Automotive Yearbookより作成 1 1 2013 60 1 (年) 過剰 逼迫 ○中型セダン市場は供給規律の維持が難しく構造的問題を抱えている ・生産者は長期停滞後に待望の需要回復が始まったとたん、実勢に対し楽観的な需要予測を 立てることで、生産のアクセルを必要以上に踏んでしまうことがある。このような生産活 動を多くのメーカーが同時に行うと、結果として業界全体の供給規律が乱れてしまう。こ のような現象はシリコンウェハなど半導体製品でかつて見られたが、米国自動車市場にお いても同様の事象が起こっていると考える。 ・図表2では乗用車新車販売台数の季節調整済年率換算値(以下、SAAR)と在庫日数の後方 12 か月移動平均の推移を示しているが、11 年の後半に需要(SAAR)が回復し始めたタイミ ングで、在庫水準も増加基調に転じた。需要回復を確信した生産者が実需に対し強めの生 産をし始めたのである。 ・乗用車セグメント、中でも中型セダンは同一モデルの生産規模が大きい旗艦モデルが多い ため稼動調整による規模の経済の犠牲が他のセグメントよりも大きい。雇用確保の観点か ら稼働率の維持・向上が米国ではより一層重要であるということもあるが、乗用車の生産 において、車台・部品共有化、モジュール化の進展により同一モデルの生産規模が拡大し ていることも、供給規律の維持が難しくなっている背景にあると言えよう。完成車メー カーにとっては、機動的な生産調整を可能にさせる更なる生産コストの改善と同時に、ク ルマの画一性の上昇を低減させるような(=消費者に飽きられない)商品力の向上が今ま で以上に求められている。 図表2 需要回復と並行して在庫水準も上昇 乗用車: SAARと在庫の推移 (07年1月~14年3月) (百万台) (07年1月=100) 160 12 11 140 在庫日数後方12か月移動平均値(右軸) 10 120 9 100 8 80 7 60 販売台数SAAR(左軸) 6 40 5 20 4 1 2007 1 2008 1 2009 1 2010 1 2011 1 2012 1 注) 赤塗りマーカーは各年の1月数値 出所) Ward's Automotive Reports及びWard's Automotive Yearbookのデータを基に作成 2 2013 0 1 (年) ○米国時間4月 16 日発表のトヨタ「Camry」と現代自動車「Sonata」の新型車に注目 ・中型セダン市場は米国新車販売台数の 20%(13 年実績)を占める大きい市場だが、日系自 動車メーカーにとっては各社とも年間販売台数が 30 万台を超える旗艦車種の主戦場であ る。この中型セダン市場において、多くの主要車種の在庫が過剰な状況にある(図表3) 。 完成車メーカー各社は、同セグメントにて 13 年初からディーラーへのインセンティブ(値 引きの原資となる販売奨励金)を積み増しているが、在庫過多が続いている現況において は、なお一層の販売強化が必要である。価格競争が一層激化する蓋然性が高まっていると 言える。 ・実際、フォードは3月に同社最量販車種である「Fusion」のインセンティブを、前年同月 比 32%アップの台当たり平均 3,220 ドルへと大幅に引き上げ、同モデルの過去最高月販 (32,963 台)を記録した。特に西海岸を中心に同モデルのハイブリッド版など低燃費グレー ドの販売が好調だったと同社スポークスマンは公表している。 ・4月 16 日(米国現地時間)にトヨタはビッグマイナーチェンジ(大型改良)を施した新 型「Camry」を、現代自動車はフルモデルチェンジした新型「Sonata」をニューヨークモー ターショーで発表する予定である(図表4) 。年間販売台数が 20 万台を超える旗艦モデル の新型車投入により、中型セダン市場の競争はより一層過熱するものと思われる。とりわ け、近い将来に新型車を投入する予定のないメーカーにとっては、インセンティブの増加 を抑えながら販売台数を維持することが極めて難くなる局面に迫られよう。 ・加えて、後述するが、小型トラックの需要がガソリン小売価格の安定・鎮静化により堅調 であることも、乗用車市場の競争激化に拍車をかけていると考える。 図表3 多くの中型セダン主力車種で在庫過剰が続く 主要中型セダン車種の在庫日数 メーカー(ブランド) 2013年販売実績 販売台数 シェア (台) (%) Impala GM(シボレー) 156,797 5.6 C-Max フォード 35,210 1.4 Verano GM(ビュイック) 45,527 1.6 Camaro GM(シボレー) 80,567 2.9 Avenger クライスラー(ダッジ) 93,842 5.2 Challenger クライスラー(ダッジ) 51,462 2.9 Regal GM(ビュイック) 18,685 0.7 ホンダ Accord 366,678 24.0 Acura ILX ホンダ(アキュラ) 20,430 1.3 Fusion フォード 295,280 11.9 Passat フォルクスワーゲン 109,652 17.9 Sonata 現代 203,648 28.3 Optima 起亜 155,893 29.1 Mustang フォード 77,186 3.1 Malibu GM(シボレー) 200,594 7.2 Maxima 日産 53,896 4.3 Altima 日産 320,723 25.7 Camry トヨタ 408,484 18.3 200 Series クライスラー 122,480 6.8 Legacy 富士重工業 42,291 10.0 乗用車平均(除く輸入車) 市場全体平均(除く輸入車) 注) 乗用車平均より在庫が多いモデルの日数を網掛け表示 「シェア」はメーカー内のシェア(メーカー総販売台数を分母に除した) 出所) Ward's Automotive Reports、各社ウェブサイトのデータを基に作成 モデル名 3 3月末 229 144 140 112 93 86 81 77 71 68 65 64 57 56 55 54 52 50 42 32 65 65 在庫日数 2014年 2月末 84 152 89 150 117 99 90 98 99 87 104 93 71 85 50 55 57 71 39 40 79 78 1月末 59 171 133 190 220 148 142 114 121 97 118 97 74 129 75 56 85 86 62 44 97 93 図表4 トヨタ「Camry」と現代自動車「Sonata」の新型車が発表される 中型セダン主要モデルの比較 メーカー モデル名 トヨタ Camry 現代 Sonata 2011年9月 2010年初 現行モデル発売時期 (次期モデル発売予想) (2014年内) (2014年内) MSRP:メーカー希望小売価格 22,425 21,450 (ベースグレード: 米ドル) 13年米国販売実績 年間販売台数(台) 408,484 203,648 18.3% 28.3% メーカー内シェア 燃費性能: 米国環境保護庁(EPA)基準: MPG(マイル/ガロン) 都市走行(ハイブリッド版) 25 (39) 24 (36) 35 (43) 35 (40) 高速道路(ハイブリッド版) 主要スペック 2.5L 直4 2.4L 直4 エンジン: ベースグレード (最高出力hp) (178) (190) トランスミッション 6速AT 6速AT ○(有り) ハイブリッド車ラインナップ ○ 注) 13年の年間販売台数実績が20万台を超えるモデルを選択 MSRPは14年4月14日時点 出所) 各社ホームページ及びWard's Automotive Reportsより作成 フォード Fusion ホンダ Accord 日産 Altima シボレー(GM) Malibu 2013年8月 2012年9月 2012年7月 2011年11月 21,970 21,955 22,110 22,340 295,280 11.9% 366,678 24.0% 320,723 25.7% 200,594 7.2% 22 (47) 34 (47) 24 (45) 34 (50) 27 38 25 36 2.5L 直4 (175) 2.4L 直4 (185) 2.5L 直4 (182) 2.5L 直4 (196) 6速AT 6速MT/ CVT(オプション) Xtronic CVT 6速AT ○ ○ × × ○新車需要はリーマンショック前の水準に回復した ・14 年3月の米国新車販売(Light vehicle:乗用車+小型トラック)の SAAR は前月比 6.9% 増の 16.33 百万台となり、リーマンショック前の水準(07 年年間販売台数 16.09 百万台) に回復した(図表5) 。 ・市場別で見ると、 乗用車(Car)の SAAR は前月比 5.3%増の 7.5 百万台。 小型トラック(Light truck)の SAAR は同8%増の 8.81 百万台となった。寒波の影響で減退した1-2月の反動 で需要は回復した。特に小型トラックの需要が乗用車を上回る状況は 13 年から継続して いる(図表6) 。 図表5 米国新車需要はリーマンショック前の水準に戻った (前年同月比) (百万台) 米国新車販売台数(乗用車+小型トラック):前年同月比とSAARの推移 (94年1月~14年3月) 35% 24 25% 22 07年 年間販売実績 16.09百万台 15% 20 5% 18 -5% 14年3月 SAAR 16.33百万台 -15% -25% 16 14 前年同月比(左軸) 季節調整済年率換算値:SAAR(右軸) 12 -35% 10 1995 1997 1999 2001 2003 2005 2007 2009 2011 2013 -45% 8 (年) 注) 赤塗りマーカーは各年の1月実績値 出所) Autodata、Bloombergのデータを基に作成 4 図表6 13 年から小型トラックの需要が堅調 市場別SAARの推移 (07年1月~14年3月) (百万台) (百万台) 18 18 16 16 14 14 総合計 乗用車 12 12 小型トラック 10 10 8 8 6 6 4 4 2 2 2007 2008 2009 2010 2011 2010 2013 0 0 (年) 注) 赤塗りマーカーは各年の1月実績値 出所) Autodata、Bloombergのデータを基に作成 ○ガソリン価格の安定・鎮静化で小型トラック市場の需要が堅調 ・車格の大きいピックアップトラックやスポーツ・ユティリティ・ビークル(SUV)が主体と なる小型トラックの需要は、ガソリン小売価格に対し負の相関関係にある(図表7)。す なわち、消費者は、ガソリン価格が上がる局面では低燃費である乗用車を選好するが、逆 に安定・下落するときは小型トラックの購買意欲が強まる。 ・13 年は年前半にはガソリン価格が上昇したものの、その後は安定し年末に向けて下落した。 このガソリン価格の下落と新車投入が小型トラック需要を喚起し、同セグメントの比率は 上昇した。 ・特にピックアップトラック市場が販売好調と新型車投入の話題で盛り上がっている。ピッ クアップトラックは完成車メーカーにとっては高収益なドル箱商品である。同車種の販売 で獲得した利益を原資として、乗用車への販売促進費用を積み増すことができる。結果、 大型車の販売好調は、乗用車セグメントにおける販売競争激化につながるリスクとなりう る。米国市場において乗用車販売比率が高い日系カーメーカーにとっては、ピックアップ トラックの活況は無視できない。 ・特に大型のフルサイズ・ピックアップ市場において、新モデル投入が昨年から需要拡大を 牽引しており、14 年も同市場は注目されている。GM は新車台「K2xx」をベースとしたシ ボレー「Silverado」を 13 年5月に市場投入(図表8) 。同車台は前代と比較して高張力鋼 板(ハイテン材)の採用比率を上げたことで安全性が向上し、車体軽量化による燃費改善 を可能にした。また同モデルで初めて高効率V6エンジンを搭載し、その燃費の良さから 足元の販売は堅調である。 ・14 年はフォードが秋にフルサイズ・ピックアップ「F-150」の新型車を発売すると予想さ れている(図表9) 。 「F-150」は米国年間販売ランキングで 37 年連続ナンバーワンを誇り、 現行モデルは 13 年に約 65 万台生産されたが、これはフォードの全体生産台数 215 万台の 実に3割を占める稼ぎ頭である。新型車はアルコア社と共同開発したアルミ合金製ボディ パネルの採用により、現行モデル比で 15%もの大幅な軽量化を図り、燃費を大幅に改善す 5 るもよう。材料コストの高いアルミニウムを採用するにもかかわらず、価格を現行モデル 並みに抑えると言われている。今年最大の注目商品のひとつとなっており、大型新モデル を年後半に控えるピックアップ市場の盛り上がりは、乗用車セグメントの価格競争に拍車 をかける可能性がある。 図表7 ガソリン小売価格の鎮静化で小型トラック需要が拡大 ガソリン小売価格と小型トラック比率の推移 (07年1月~14年3月) (USD/ガロン) 4.5 60% 4.0 55% 3.5 50% 3.0 58% 45% ガソリン小売価格 VS 小型トラック比率 (11年1月~14年3月) 56% 2.5 40% 54% 52% 2.0 35% 50% 48% 1.5 1.0 ガソリン小売価格(左軸) 30% 46% 小型トラック比率(右軸) 3.1 3.2 3.3 3.4 3.5 3.6 3.7 3.8 3.9 4.0 (USD/ガロン) 07.1 2007 08.1 2008 09.1 2009 10.1 2010 11.1 2011 12.1 2012 注) 赤塗りマーカーは各年の1月実績値 出所) 米国エネルギー省統計、Ward's Automotive Reportsデータを基に作成 図表8 シボレー「Silverado」 13.1 2013 25% 14.1 (年) 図表9 フォード「F-150」 出所) GM ホームページ 出所) Ford ホームページ 6 ○14 年3月期決算における新年度見通しは過去 10 年間で最も重要なものとなろう ・リーマンショック、東日本大震災、尖閣諸島問題に端を発する中国での反日運動といった 逆風が一巡し、新年度は日系各社が正常モードで海外ライバルメーカーと同じ土俵に立つ ことになる。お膝元の日本は消費増税後の需要反動減に苦しむことになろうが、その日本 と競争激化が進む米国という主戦場にて、市場ニーズを的確に捉え、消費者が本当に求め ている商品訴求力の高いクルマを販売できるか。海外への生産現地化推進と国内工場での 高効率生産の追求で一層のコスト削減ができるか。サプライヤーにとっては、完成車メー カーの燃費改善にむけた熾烈な開発強化、グローバルなスケールでの生産最適化の中で、 商品提案力や生産能力対応で業界内でのプレゼンスを高められるか。これからがニッポン の自動車関連会社の本当の実力が試される正念場となる。今回の本決算では、新年度見通 しにて不確定性が高まる現在の世界情勢をどのようにみているのか、中期見通しでは会社 が今後進むべき道をどう考えているのか、経営者の手腕が今まで以上に問われることにな ろう。 担当:調査部 産業調査室 深尾三四郎 TEL 045-225-2375 E-mail: [email protected] 本レポートの目的は情報の提供であり、売買の勧誘ではありません。本レポートに記載されている情報は、浜銀総合研究所・調査部が 信頼できると考える情報源に基づいたものですが、その正確性、完全性を保証するものではありません。 7

© Copyright 2026 Paperzz