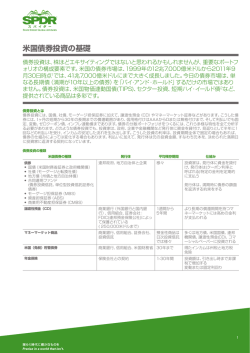

配当投資についての考察 ダン・ピアース、Ph.D. ポートフォリオマネジャー マルチ・アセットクラス・ソリューションズ(MACS)、ステート・ストリート・グローバル・アドバイザーズ 華麗なる株式市場の勝利者も大抵は市場の潮流に乗って無形の評価にたどり着き、早 い段階で買い付けた成長株の投資家が相当な利益を獲得します。 しかし、流行は気紛 れな友人であって、特定のテーマにずっと味方し続けることは殆どありません。条件が 一旦変われば、安楽な道に向かって進んでいた余りに多くの投資家が、破れた夢の大 通りを歩むことになるのです。 一方で、配当を支払う会社の株式のほとんどは、成層圏にまっしぐ らに向かうロケットのようにはいきません。企業が生み出す富と 明示的な繋がりを表す定期的な支払いがあるため、投資家の想 像力は現実に深く立脚しています。配当に着目する人は十分な利 益を稼ぐまでに何年も要するかもしれませんが、その代わり、利 益が瞬く間に水の泡と消えることもあまりありません。 当銘柄が提供する一貫した短期的キャッシュフローは、不確実で 価値が低い将来の支払い見込みがあるだけの企業に比べて、そ の魅力が引き立ちます。 たとえデフレ圧力が再び形成され、株がまた弱くなり、2003年 や2008年の忌まわしい相場に逆戻りしたとしても、配当志向の 投資家は、投資機会を見出せるだけの余資を積み上げることがで 長期の株式リターンは過去10年間投資家を失望させ続けてきま きるでしょう。逆に、上昇する商品価格が遂に先進国にインフレを したので、信頼できる配当への注目は高まっています。本稿では、 もたらし、債券市場が打撃を受けたとしても、配当がのった銘柄 配当をポートフォリオの重要な甘味料とする投資環境が続くとみ は、 インフレ連動債の有効な補完手段として魅力を増すことにな る一方で、配当支払いに積極的でない企業は自社の成長期待に ります。 感情的な思い入れをしていることが多いことについて述べてい ます。また、電気通信、公益事業や生活必需品といった現在高い 多くの高債務国を悩ます最近の緊張は、公共セクターと民間セク ターのバランスシート間に横たわる相違を際立たせました。順調 配当を支払っているセクターを取り上げます。 な経済回復が企業を潤沢な利益で持ち上げる一方で、急速に拡 大した政府の大盤振る舞いは、資金が自由に世界を巡ることので 資金を大切に扱う きる時代において手に負えない重荷となりました。 債券トレーダー 20世紀最後の10年間は、世界経済のみならず、投資家にとって は、 いくつもの高債務国が発行する国債を、 その信用格付けが平 も豊かな成長を享受した時代でした。ところが、過剰なファイナン スに限界が見えると、近年はリターンの上げ難い環境になってい 時に示す水準よりも更に低い価格で取引しています。 ます。正常な状態に戻る過程のショックを緩和するため、主要国の 中央銀行は金利を最低水準に引き下げたまま、 方針を変える素振 りも見せません。 過去の無分別に補助金を出して手助けするような緩和的な砂糖 漬けの政策ばかりが続いていると、十分な投資パフォーマンスを 出すのは容易ではありません。インカム志向の投資家は、明らか にフラストレーションを感じています。彼らのほとんどは、 キャッシュ フローを拡大して不幸な結果をもたらすかも知れないレバレッジ をかけるリスクに慣れていないのです。 合理的な株式評価を行い適切 な節税をしたとしても、 配当銘柄こそが投資家の保守的なポートフォリ オの中でインカムの水準を引き上げる手段といえるでしょう。主要 なイールドカーブが過去になくスティープしている現状では、配 同様な問題に直面する可能性があると見込まれる、 より大きな国 の国債に比べると、高配当銘柄は魅力的な対象だと思われます。 図表1 (次ページ)は、4つの大国の10年満期国債利回りに対す る株式配当の割合を示しています。各株式指数が以前よりも相 当程度配当水準を下げた金融銘柄を組み込んでいるにも関わ らず、株式の配当水準が歴史的に見てもかなりに高くなっていま す。金融機関は未だ資本面での問題を解消しきれていませんが、 一部に見える配当正常化の動きも、さらに株式配当の魅力を高 めることになるでしょう。 過去4年間に現れた多くの金融機関の運命が、配当投資家に 最 悪 のシナリオとはどういうものかということを例 示しまし 1 た。2008年の信用危機以前は、多くの巨大銀行と保険会社は押 し並べて安定的かつ増加を続ける配当の提供者でした。原則的に は、そうした推定可能な実績は、将来に向けて良好なパフォーマン スが継続する可能性の高さを示唆します。残念ながら多くの金融 機関の場合、配当性向の上昇はレバレッジの拡大した複雑なバラ ンスシートに極めて依存していました。ほんの一握りの投資家の みが、それに続く危機の深刻さと、多くの金融機関が示していた 自信がどれだけ間違っていたか予見することができたのです。幸 いなことに今日の配当投資家には、金融セクター以外にもインカ ム獲得の機会が豊富にあり、 また企業はより透明性の高い分析に 晒されています。それでも、 どの業種であれ、不当に高い配当率は トラブルの兆候であり、精査を要します。 図表1: 国債利回りに比べて魅力的な株式配当利回り 株価指数利回りの10年満期国債利回りに対する割合 3.00 2.50 2.00 1.50 1.00 0.50 0.00 2005年 2006 2007 5月 米国: S&P 500® ドイツ: Dax 2008 2009 日本: Topix 2010 2011 2012年 2月 英国: FTSE 100 出所:ブルンバーグ、2012年1月現在 過去の運用実績は将来の運用成果を保証するものではありません。 指数のリターンには、手数料や経費を反映しておらず、配当込み指数(配 当の再投資などが反映)の結果を記載しています。 バークシャー・ハサウェイの名声 配当にほとんど注意を払わない人は、過去40年以上にわたり配当 を払ったことがなく、年率20%以上の投資利回りを達成し続けた バークシャー・ハサウェイを引き合いに出します。同社が配当支払 いをしなかった主な理由は二重課税の回避にあったのですが、ウォー レン・バフェットが支配するコングロマリットは特殊な資本管理を 実施しており、資産に対する過剰な支払いはせず、必要以上に冒険 することを断固として拒んでいます。市場がホットな資産の購入に 熱狂している時にキャッシュを蓄え、反対に市場がパニックに陥っ ている時に資金を喜んで拠出するバフェットの強靱な能力に対抗 できる者はほとんどいません。恐らく彼自信の個性を反映して、バ フェットのポートフォリオは飛び抜けて高い配当を残した企業の株 式と共に成長しています。バークシャーの中に持つ自分の資本を大 事にしながらも、バフェットは、ポートフォリオで保有する企業から の配当支払いを喜んで受けることでしょう。 自社株買い:悪質なロマンス 投資家は、合理的に払える以上に配当を払い出している企業に 用心すべきですが、 自らの成長期待に酔いしれている企業にも微 妙な危険性があります。そうした企業の多くは最低限度の配当し か支払わないか、もしくは配当を全く支払わず、キャッシュフロー を常に内部留保することで高い利回りを上げられると信じていま す。明白な投資機会が存在しない場合、自社株買いはよく好まれ る戦略です。 そうした企業は自社の将来に楽観的な見方をとっているため、 自社 株 買 い の 多くが株 価 水 準をあまり考 慮 せ ずに行われま す。 2007年10月に達したS&P 500 のピークに先立つ3年間に、 米 国の代表的なベンチマークの構成企業は1兆3,000億ドル以上 を自社株買いに費やす一方で、その半分以下しか配当には当て ませんでした。こうした資金の一部でも配当に当てられていたな らば、投資家はキャッシュを温存する裁量を持ち、株価が安くな るのを待つことができました。 しかし自社株買い方針が、結果とし てその自由を投資家から奪ったのです。S&P指数が2009年初 期に底を打つ前に50%以上急落し、 自社株買いの活動が2010 年第1四半期までプラスに転じていないことを考えても、自社 株買いの実践が特にタイミングよくなされていたとは思えませ ん。2011年において自社株買いのペースは再び増加していま すが、そうした企業は市場の回復に反応するだけで、回復トレンド を支えていこうとはしていません。 情報技術関連企業は高い利益率を享受し巨額のキャッシュを生 み出しています。そのため高い成長率を維持しようとして、キャッ シュを放出する誘惑に駆られるのかもしれません。また、配当支払 いは長期的な潜在力の喪失を自認することを意味すると考える のかもしれません。 しかしこの10年間が示すように、自社株買い は単に簿価の毀損に過ぎませんでした。 より顕著な事例を、技術産業ではなく、自動車部品産業に見るこ とができます。小売業者である「オートゾーン」は配当を行わず、 株主利益のためと称して、多年にわたり自社株買いを積極的に行 いました。ところが財務の詳細を見てみると、バランスシートに最 低限のキャッシュしかなく、負債が積み上がり債務超過を示してい ます。配当よりも自社株買いを選好していることは、近年の内部 関係者による株式売却と合わせると一層奇妙に映ります。同社経 営陣の売買活動を追求する人に対して、 オートゾーンは複雑なメッ セージを発しています。 同社幹部は、自社株買いはキャッシュを株主に返却するためだと 一貫して喧伝していますが、従業員へのオプションと自社株の発 行により起こり得る希薄化を隠すというもう一つの目的について 言及することはありません。株式ベースの報酬は賞賛すべき目標 ですが、事業が要する真の給与コストを覆い隠すことも多いので す。オプションが持つリスクとリターンの歪んだ関係とは異なり、 通常の配当は関係者すべての利害を企業の長期的な成功に沿わ せるものです。 その結果、一貫して多くの配当を出す方針を堅持する企業は、強 固な資本規律と健全なガバナンスを示すことが多いのです。 テレコムに注目 図表2が示すように、 高い配当を払う企業は、 株式市場の中でもディ フェンシブなセクターに集中しています。景気循環の上下動を通 じて安定的な収益を享受する会社ほど、容易に高い配当率を維 持します。特に興味深いのは米国と欧州の電気通信会社で、その 2 多くは自ら発行する社債の利回りを超える配当率を支払っていま す。この特異な状況から、今日の環境下における配当の魅力が浮 き彫りになります。そうした株式を持てば、高い現状のインカムと 将来の企業成長へのアクセスを同時に獲得できます。米国の投 資家は最近AT&Tとベライゾンの高い配当利回りに目を奪われ ていますが、 フランステレコムとドイツテレコムの配当利回りは現 在さらに上昇しています。フランステレコムの配当利回りは2桁と なっており、10年満期の地方債利回りを900べーシスポイント も上回っています。 ドイツテレコムの配当利回りは、それよりも低 くなりますが8%台で、 ドイツの10年満期国債利回りを600ベー シスポイント上回っています。 図表2:ディフェンシブ・セクターによる高い配当 配当利回り 6.0% 5.0% 情報技術 一般消費財・サービス 素材 資本財・サービス ヘルスケア エネルギー MSCI 先進国株式 生活必需品 1.0% 金融 2.0% 公益事業 3.0% 電気通信サービス 4.0% 0.0% 出所:ファクトセット、2012年1月29日現在 過去の運用実績は将来の運用成果を保証するものではありません。 パートナーシップ、そしてクローズドエンド・ファンドは特別な仕組 みと戦略を採用して、特に高い利回りを払えるようにします。これ らのビークルは、分散化されたインカム志向ポートフォリオの中で 機能しますが、投資家が時間をかけて評価すべき複雑さも内包し ている可能性があります。 華麗なる配当長者へ マクロ経済の先行きが不透明な状況下で、現在の低金利環境が 継続すれば、安定したインカムの価値が増し、投資家は今後数年 間配当に注目すると良いと思われます。多くの政府が財政面の 難題に直面しているため、企業の良好なバランスシートの相対的 な訴求力が増し、配当政策の堅持が望ましい財政規律を強化しま す。市場における流行テーマは泡沫のように現れては消えていき ますが、利害関係者に遍く分配しながら静かに富を蓄積する企業 こそ長期的に素晴らしいリターンを生み続ける可能性が高いと思 われます。 ネッド・デービス・リサーチが1929年末から2010年8月までの 期間のデータに基づいて算出したところでは、 S&P 500 指数は配 当再投資後の年率リターンとして9.2%を達成しました。 しかし、 そのうち価格リターンだけを見ると4.9%に過ぎません。80年 間にわたり、配当再投資が最終的な富の95%以上を占めていま す。短期的なトレーダーがボラティリティが制約されない銘柄に引 き寄せられるのは仕方がありませんが、長期の投資家は定期的な インカムが提供する静かな富の蓄積を目指すべきでしょう。さら なる興奮が必要であれば、銀行に向かう道すがら踊ればいいので す。 より積極的な配当投資家は、普通株の領域の外にありきたりでな い利回りの源泉を見出そうとします。不動産投資信託、 リミテッド・ 3 SPDR® ETFについて SPDR ETFはステート・ストリート・グローバル・アドバイザーズが提供するETFブランドで、 投資家の皆様にそれぞれの投資戦略と正 確に適合した投資対象を選択する柔軟性を提供しています。業界のパイオニアとみなされているステート・ストリート・グローバル・アド バイザーズは、 1993年に最初のETFとなるSPDR S&P 500®を設定し、 現在世界最大のETF1となっています。現在、 ステート・ス トリート・グローバル・アドバイザーズは世界中で約3,040億米ドルのETF資産を運用しています。2当社のETFや投資方法に関する 詳細な情報につきましては、 以下にご連絡ください。 電話:03-4530-7152 メール:[email protected] ステート・ストリート・グローバル・アドバイザーズ株式会社 東京都港区赤坂9-7-1 ミッドタウン・タワー39階 Tel: 03-4530-7152 金融商品取引業者 関東財務局長(金商)第345号 加入協会:一般社団法人 日本投資顧問業協会、投資信託協会、日本証券業協会 *1 *2 2012年03月31日現在。ブルームバーグ 2012年03月31日現在。この運用資産残高には、 ステート・ストリート・グローバル・アドバイザーズの関連会社ステート・ストリート・グローバル・マーケッツ・エルエルシーが 販売代理店であるSPDRゴールド・ トラストの資産を含む (2012年03月31日現在で約687億米ドル)。 本資料は、情報提供を目的として作成したものであり、金融商品取引法に基づく開示資料ではありません。 本資料は、 ステート・ストリート・グローバル・アドバイザーズが作成したものをステート・ストリート・グローバル・アドバイザーズ株式会社が和訳したもので す。内容については原文が優先されることをご了承ください。本資料は各種の信頼できると考えられる情報・データに基づき作成しておりますが、弊社は その正確性・完全性を保証するものではありません。こうした情報は不完全であるか、要約されている場合があります。本資料内の意見は全て当社の判 断で構成されており、事前に通知することなく変更される可能性があります。 <投資にかかるリスクについて> ETFは、主に株式や債券などの有価証券、また金などのコモディティ等に投資を行います。投資対象としている株式等の値動きにより、当ファンド の基準価額が下落することがあります。有価証券への投資には、価格変動リスク、カントリーリスク、信用リスク、為替リスク等、様々なリスクがあ り、ETFも同様のリスクが伴います。これらのリスク要因により、投資資産の市場価格が下落する場合があります。その為、投資元本を割り込む 恐れがあります。ETFには上場廃止リスクがあり、純資産規模が縮小するなど、運用が困難になった場合や、上場取引所の上場基準に合致しなく なった場合、上場廃止となることがあります。これらは主なリスクであり、ETFへの投資に係るリスクはこれらに限定されるものではありません。 <ETF の投資にかかる一般的な留意事項> ① 元本保証はされていません。 ② ETF の一口あたりの純資産額と連動を目指す特定の株価指数等が乖離する可能性があります。 ③ 市場価格とETF の一口あたりの純資産額が乖離する可能性があります。 <ETF にかかる手数料・費用について> ETF を売買する際は、取扱いの金融商品取引業者の定める売買手数料がかかります。 その他ETFを保有する際には、それぞれ個別に定められた費用がかかります。これらの費用には、運用会社・管理会社に支払う報酬、組入れ有価 証券の売買の際に発生する手数料、監査費用等があります。これらは、運用の状況等によって変動するため、上限を示すことができません。当掲 載情報は作成時点のものであり、市場の環境その他の状況等により予告なく変更されることがあります。 “SPDR®”は、Standard & Poor’s Financial Services LLC( 以下「S&P」)の登録商標であり、ステート・ストリート・コーポレーションがそ の使用許諾を得ています。また、”Standard & Poor’s®、”S&P ®”、”SPDR®”および”S&P500 ®”は、S&Pの登録商標であり、ステート・ ストリート・コーポレーションがその使用許諾を得ています。S&Pまたはその関係会社は、ステート・ストリート・コーポレーションまたはその関係 会社が提供するいかなる金融商品のスポンサーではなく、これらの商品の内容に関する保証・販売・宣伝もしていません。またS&Pは、これらの 商品への投資の適否に関して、いかなる意見表明もしていません。 その他のインデックス、登録商標に関しては、各会社及びその関係会社に帰属し、ステート・ストリートが特定の目的で使用許諾を得ています。本 資料のETFの合法性や適合性について、インデックスあるいは登録商標の帰属する各会社及びその関係会社は、何ら判断を下していません。ま た、発行・後援・裏書・販売・宣伝されていません。インデックスあるいは登録商標の帰属する各会社及びその関係会社は、ETFに関していかなる 保証も責任も負いません。また、ETFの資産運用や販売にしていかなる責任も負いませんし、管理運営に携わることもありません。 ※取得のお申し込みに当たっては、必ず上場有価証券等書面又はその他の開示書類の内容をご確認の上、ご自身でご判断下さい。 ※購入のお申込や売買手数料等につきましては、取扱いの金融商品取引業者(証券会社)までお問い合わせ下さい。 本資料の記載内容は2012年3月時点のものであり、今後予告なく変更されることがあります。 © 2012年ステート・ストリート・コーポレーション - 無断複写・転載を禁じます。 4

© Copyright 2026 Paperzz