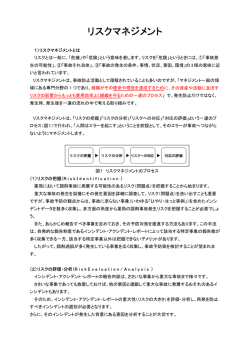

事務処理ミス防止対応方針 平成24年6月 都 留 市 目 次 はじめに・・・・・・・・・・・・・・・・・・・・・・・・1 1 事務処理ミス事例発生の背景にある原因分析・・・・・・2 2 事務処理ミス防止に向けた取組・・・・・・・・・・・・4 3 事務処理ミス防止対策スケジュール・・・・・・・・・・6 4 事務処理ミス防止対策の進行管理・・・・・・・・・・・6 【参考資料】事務処理ミス事例の概要等・・・・・・・・・・7 - は じ め に - 市民を取り巻く社会経済情勢が著しく変化する中、市民の市政に対する要望 は、ますます高度化・多様化するとともに、切実なものとなっており、これら に的確かつスピーディーに応えられる市政運営が強く求められている。 こうした中で、最近、システムのプログラムミスや職員の不注意などによる 事務処理のミスにより、市政への信頼を損なうような事例が発生している。こ れらの事例は、チェック漏れ、確認忘れ、記載誤り、パソコンの操作誤りなど、 日常業務の中でのちょっとした不注意・不作為、気の緩みなどが原因ではない かと考えられる。 市政への信頼喪失や市へ多額の損害を与えかねないリスクが、日頃の業務の 中に潜んでいることを全職員が改めて十分認識するとともに、他自治体で起こ った事務処理ミスは自分のところでも起こり得るということを常に意識し、ミ ス等の防止について、全庁的に取り組んでいく必要がある。 こうしたことから、過去の事務処理ミス事例等について全職場・職員への調 査、企画推進局行財政改革推進班での検討等を行い、それらの結果をもとに原 因究明とその対応策を事務処理合理化委員会で議論し、「事務処理ミス防止対 応方針」としてとりまとめた。 この対応策を着実に実行し、事務処理ミス等による市政の信頼喪失につなが る事案を引き起こすことのないよう、全庁・全職員が一丸となって取り組んで いくこととする。 1 1 事務処理ミス事例発生の背景にある原因分析 ミス事例発生の背景にある根本的・間接的な原因・要因について、 「事務処理ミス、 ヒヤリ・ハット※事例調査」の結果や過去の会計監査指摘事項などをもとに、企業等 での事務処理ミスの原因分析のポイントとして挙げられる「組織体制・機能等」、 「職 員意識・資質等」、「職場環境等」の3つの側面から分析・検証した。 ミス発生の原因・要因については、3つの側面が互いに関連しているものと思われ るが、それぞれの側面からは、次のことが考えられる。 ※ヒヤリ・ハット 重大な災害や事故には至らないものの、直結してもおかしくない一歩手前の事例の発見をいう。文字通り、「突発的 な事象やミスにヒヤリとしたり、ハッとしたりするもの」である。ヒヤリ・ハットは、結果として事故に至らなかっ たものであるので、見過ごされてしまうことが多いが、重大な事故が発生した際には、その前に多くのヒヤリ・ハッ トが潜んでいる可能性があり、ヒヤリ・ハットの事例を集めることで重大な災害や事故を予防することができる。 (1)組織体制・機能等 職員・所属からの意見等 ○ 業務の細分化・専門化により、主務担当者以外は理解やチェックができない業務 が増えており、主務担当者が見落とすと他者の目が届きにくい。 ○ 団塊の世代の退職により、これまで経験の中で培われたノウハウが少なくなって いる。 ○ 業務のコンピューター化により、計算過程や設定条件等がブラックボックス化し ているため、誤りに気付きにくい。 ○ 業務が多岐に渡り、一人当りの業務量も増加したため、チェックの時間が十分に とれず、また、組織的なチェック体制も不十分になっている。 原因・要因の分析 組織体制・機能等の面では、職員数の減少や業務量の増加、業務の細分化・専門 化、システムへの過度の依存などから、担当者以外の職員のチェックが手薄となっ ており、各所属において組織としてのチェック体制が機能しにくいことがミス等を 発生させる原因・要因の一つと考えられる。 (2)職員意識・資質等 職員・所属からの意見等 2 ○ 個人のミスが市全体の信頼喪失につながるという意識や、業務に対する問題意識 が欠如している。 ○ 文書事務、財務会計事務など職員としての基礎的な知識や、地方公務員としての 担当業務に関する専門的な知識が不足している。 ○ ルーチンワークについては、仕事に対する慣れや慢心による不注意や、十分に確 認を行う意識が欠けている。 ○ 新採用職員、異動職員に対する教育、研修、指導等の時間が確保できない。 原因・要因の分析 職員意識・資質等の面では、職場での教育、研修の機会が少ないことにより、職 員の知識・経験が不足していること、業務に対する意識の低下が見られること、チ ェックやルーチンワークに係る仕事の質が低下していることなどが、ミス等を発生 させる原因・要因の一つとして考えられる。 (3)職場環境等 職員・所属からの意見等 ○ 各職員の業務内容が増加し、互いの業務内容を十分に把握していないことから、 職場内での対話やコミュニケーション不足を招き、失敗事例などの情報共有が十 分に行なわれておらず、職員がそれぞれの業務を支え合う意識の希薄化につなが っている。 ○ 人間関係に問題があり、いざというときの相談ができない、相談されない状況に なっている職場もある。 ○ 職場内において部下を指導・助言する課長補佐、担当リーダーが個別の担当業務 を抱え、部下を育成する意識の不足などから、チェック・指導監督体制が十分に 整っていない。 原因・要因の分析 職場環境等の面では、職場内などでのコミュニケーションの不足による失敗事 例などの情報共有の不足、さらに、職場において支え合う意識が希薄化したこと から、職場内に業務を進める上での注意すべき点などの共通認識がないことがミ ス等を発生させる原因・要因の一つとして考えられる。 3 事務処理ミス事例発生の背景にある原因・要因 <組織体制・機能等>=業務の「見える化」の不徹底 職員数の減少 業務量の増加 業務の細分化・専門化 システムへの過度の依存 組織としてのチェック 体制の不備・機能不全 チェックやルーチン ワークに係る 仕事の質の低下 ミス等 の発生 <職員意識・資質等>=職員育成環境の不整備 2 職場内に業務を進める上 での注意すべき点など 共通認識がない <職場環境等>=情報の共有不足 危機意識・使命感の低下 知識・経験の不足 コミュニケーションの不足 共通認識の不足 慣れや慢心 教育・研修の機会の不足 相談しやすい人間関係の欠如 支え合う意識の希薄化 事務処理ミス防止に向けた対応策 原因・要因は相互に関連しながら様々なミス等を引き起こしていると考えられるが、 ミス等の背景にある原因・要因を取り除き、不注意等によるミスを防止するための対 応策として、次の取組を重点的に実施することとする。 1 業務の「見える化」に関する対応策 (1)業務手順書の点検・改善 ① 実情に即した業務手順書への見直しを行い、業務手順を「見える化」し、業務 のスムーズな引継ぎや事務改善につなげる。 4 ② ミス事例やヒヤリ・ハット事例などを、業務手順書やこれを補完するために各 課で作成している事務マニュアルに随時反映し、「生きた業務手順書」、「生 きたマニュアル」とするとともに、職員間での共有を図る。 (2)引継ぎの徹底 ① 人事異動時などの業務の引継ぎについて、引継ぎを実施する担当者だけでなく、 管理職等においても、当該引継ぎ事項のポイント、重要事項を共有し、ミス等 の事前防止につながるよう全庁的なモデルとなる引継ぎマニュアルを作成する。 ② 引継書は、1年間を通して作成・更新し、必要に応じて随時最新の情報に更新 するとともに、職員間での情報共有を図る。 2 職員の育成環境に関する対応策 (1)職員研修の充実 ① 階層別の研修において、公務員倫理の徹底、事務処理ミスの防止、危機管理能 力の向上等の項目について充実・強化する。 ② 職務に必要な知識・能力の習得に資する庁内研修を企画・実施し、職員の資質 向上やミス防止につなげる。また、業務に関する専門知識の習得につながる外 部研修に、積極的に参加できる環境を整える。 3 情報の共有に関する対応策 (1)情報共有体制の整備 ① 職員が事務処理に必要とする情報等を手軽に入手でき、また、庁内における事 務処理上の問題点を共有できるよう、今年度に更新を予定しているグループウ ェアを最大限に活用し、職員間の情報共有を図るとともに、事務の効率化を推 進する。 ② ミス事例やヒヤリ・ハット事例などは、常に最新の情報に更新し、情報の共有 化を図る。 ③ 部内会議、課内会議等の組織内会議を月に1回以上、定例的に開催するなど、 積極的に組織内での情報共有を図る。 5 3 事務処理ミス防止対策スケジュール 年 度 項目(実施担当課) 平成24年度 上半期 平成25年度 下半期 1 業務の「見える化」 (1)業務手順書の点検・改善 ①業務手順の「見える化」と 職員間での共有 (各課) 業務手順書、事務マニュアルの見直し・共有 (2)引継ぎの徹底 ①引継ぎマニュアルの作成 (政策形成課) 引継ぎマニュアル の作成 マニュアルに基づく引継書 の作成、情報共有 ②引継書の作成・情報共有 (各課) 2 職員の育成環境 (1)職員研修の充実 ①階層別研修の充実・強化 (行政管理課) 階層別研修の見直し 新たな内容での研修実施 ②庁内研修の企画・実施 (行政管理課) 庁内研修の企画 3 情報の共有 (1)情報共有体制の整備 ①グループウェアの更新 (政策形成課) ②事務処理ミス事例、ヒヤリ ・ハット事例の共有 (各課) ③組織内会議を通じた情報 共有 (各課) 4 グループウェア の更新 事務処理ミス事例等の更新・共有 組織内会議の定例開催 事務処理ミス防止対策の進行管理 事務処理ミス等の防止に向け、この対応方針で講ずることとした重点対策について、 継続的な取組を庁内に促すことが必要となる。 このため、事務処理ミス防止対策が着実に実施されるよう、事務処理合理化委員会 において進行管理を行うこととする。 6 【参考資料】事務処理ミス事例の概要等 市役所全所属への「事務処理ミス、ヒヤリ・ハット事例調査」を行い、提出され た事例を次ページ以降にまとめた。 なお、「原因」欄、「指摘の経緯等」欄、「対応」欄の記載は、次のとおり分類し た。 記載分類一覧 ●「原因」欄の記載分類 分 類 内 容 チェック機能の問題 チェック体制の不備等を原因とするもの 人員配置等の問題 人員の不足等を原因とするもの 業務遂行等の問題 業務手順の未確立等を原因とするもの 職員意識等の問題 職員の不注意等を原因とするもの 職員資質等の問題 職員の知識不足、経験不足等を原因とするもの 職場環境の問題 担当部署の配置等を原因とするもの(人員配置を除く) 情報共有不足の問題 引継ぎの未実施、不徹底等を原因とするもの ●「指摘の経緯等」欄の記載分類 分 類 内 容 内部チェック 課内・担当内で発見したもの 職員指摘 他課職員から指摘のあったもの(会計課審査を含む) 外部指摘 職員以外の市民、事業者等から指摘のあったもの(通信相手か らの指摘を含む) 議会からの指摘 議員から指摘のあったもの 監査委員からの指摘 監査委員から指摘のあったもの 国・県の指導 会計検査、事務監査等で指摘のあったもの ●「対応」欄の記載分類 分 類 内 容 修正・追加 伝票の修正、添付資料の追加、データの修正、通知の回収等 修正連絡 修正の連絡のみで対応したもの ヒヤリ・ハット 未然に防止したもの 引継ぎ対応 庁内への周知、次年度以降の対応としたもの 報道・広報等にて周知 記者会見の開催等の対応を行ったもの お詫びと訂正 お詫び及び訂正、修正を行ったもの(お詫びのみ行ったものを含 む) 予算・会計処理 予算の流・充用、戻入・戻出、支出の更正等により対応したもの 7 事務処理ミス、ヒヤリ・ハット事例一覧 ○チェックミス① 収入・支出関係のチェックミス № 事務処理ミス、ヒヤリ・ハット事例の概要 原 因 指摘の経緯等 支出伝票の金額誤り、債権者誤り、検収者・ 1 検収員の記載漏れ、添付書類の不備があっ た。 伝票科目の誤り、支払い還付誤り、支払いの 2 重複があった。 見積書、請求書、検収日等の日付漏れ、請求 3 者名・請求印の漏れがあった。 4 5 6 7 内部チェック 職員意識等の問題 職員指摘 チェック機能の問題 外部指摘 内部チェック 職員意識等の問題 国・県の指導 職員意識等の問題 職員指摘 チェック機能の問題 チェック機能の問題 支払予定日と異なる日に支出してしまった。 外部指摘 情報共有不足の問題 消費税額の計算誤り、課税・非課税の間違い 職員意識等の問題 内部チェック があった。 収支予定表を提出していなかったため、資金 業務遂行等の問題 職員指摘 不足による支払日の延期を招いた。 職員意識等の問題 業務委託において、業務履行日前に報告書が チェック機能の問題 提出され、業務完了前に支払いをしてしまっ 職員指摘 業務遂行等の問題 た。 使用料収納時において、免除申請者リストに 8 漏れがあったため、口座振替リストから除外 業務遂行等の問題 されなかった。 外部指摘 対 応 修正・追加 予算・会計処理 修正・追加 予算・会計処理 修正・追加 お詫びと訂正 修正・追加 修正連絡 修正・追加 お詫びと訂正 予算・会計処理 ○チェックミス② 給与・各種手当認定支給事務等のチェックミス № 1 事務処理ミス、ヒヤリ・ハット事例の概要 原 因 手当に該当する職員への助成金交付の際に、 職員資質等の問題 源泉徴収を行わなかった。 指摘の経緯等 国・県の指導 対 応 予算・会計処理 ○チェックミス③ 契約事務処理上のチェックミス № 事務処理ミス、ヒヤリ・ハット事例の概要 契約書を作成する際、他の契約書を複写した が、修正すべき項目を修正していなかった。 契約に関する書類を別の業者に渡してしまっ 2 た。 1 原 因 指摘の経緯等 職員意識等の問題 職員指摘 チェック機能の問題 職員意識等の問題 外部指摘 チェック機能の問題 対 応 修正・追加 修正・追加 ○チェックミス④ 計算結果等のチェックミス № 事務処理ミス、ヒヤリ・ハット事例の概要 原 因 エクセルの計算式のミスに気付かず、報告資 料に誤りがあった。 補助金の積算にミスがあり、交付額を誤っ 2 た。 職員意識等の問題 チェック機能の問題 チェック機能の問題 業務遂行等の問題 職員意識等の問題 3 課税額、控除額等の計算に誤りがあった。 チェック機能の問題 設計の積算ミスがあり、追加工事などの対応 チェック機能の問題 4 が必要になった。 人員配置等の問題 1 8 指摘の経緯等 対 応 職員指摘 修正・追加 外部指摘 予算・会計処理 内部チェック 修正連絡 内部チェック 修正・追加 ○チェックミス⑤ 公表資料、会議資料等の確認ミス № 1 2 3 4 5 6 事務処理ミス、ヒヤリ・ハット事例の概要 資料作成時に、誤字脱字や連絡先、電話番号 を間違えたまま、印刷してしまった。 チラシに誤った情報を記載したまま、印刷し てしまった。 業者作成のパンフレット表紙の文字に誤植が あり、再度印刷することになった。 作成したパソコンと違うパソコンを使って出 力したことにより、出力位置等が異なり、内 容が正しく表示されていない資料を提示して しまった。 会議開催通知を作成する際、開催曜日を間違 えた。 企画した行事のポスター、チラシの掲示が遅 れた。 原 因 職員意識等の問題 指摘の経緯等 内部チェック 対 応 修正・追加 職員意識等の問題 外部指摘 チェック機能の問題 修正連絡 チェック機能の問題 外部指摘 修正・追加 チェック機能の問題 外部指摘 修正・追加 職員意識等の問題 内部チェック ヒヤリ・ハット 職員意識等の問題 業務遂行等の問題 内部チェック ヒヤリ・ハット ○チェックミス⑥ 通知文、申請書類等のチェックミス № 1 2 3 4 5 事務処理ミス、ヒヤリ・ハット事例の概要 文書送付の際、住所の記入ミス、宛名と通知 の取り違え、部数の封入ミス等があった。 請求書を請求の宛名と異なる封筒に入れ郵送 してしまった。 過去のデータを使用し通知を作成した際に、 日付、時間等を修正しなかった。 会議開催通知の曜日を間違えたため、相手に 問合せの手間をとらせた。 申請書類に年度の誤り、押印ミス、金額の記 載ミス、必要書類の不足等があり、修正し た。 原 因 指摘の経緯等 対 応 職員意識等の問題 内部チェック チェック機能の問題 外部指摘 職員意識等の問題 外部指摘 チェック機能の問題 修正・追加 お詫びと訂正 職員意識等の問題 外部指摘 修正連絡 職員意識等の問題 職員指摘 チェック機能の問題 修正連絡 職員意識等の問題 郵便業務について、住所の誤り、死亡者あて 職員意識等の問題 6 の発送、職員の自宅あての発送などの事例が 業務遂行等の問題 あった。 お詫びと訂正 国・県からの指導 修正・追加 内部チェック 委任状が必要な書類を誤って受理してしま 7 い、申請者に再度来庁してもらうこととなっ 業務遂行等の問題 内部チェック た。 職員意識等の問題 8 証明書を発行した際、申請者名を誤った。 外部指摘 チェック機能の問題 施設利用の予約申請において、利用時間が貸 9 出時間帯を超過していることに気付かず、受 職員意識等の問題 内部チェック け付けてしまった。 修正連絡 お詫びと訂正 お詫びと訂正 修正連絡 ○チェックミス⑦ 情報システムの検収ミス № 事務処理ミス、ヒヤリ・ハット事例の概要 更新したはずの口座情報ファイルが更新され ておらず、その状態で処理をしてしまった。 システムから抽出したデータにおいて、年 2 齢・期間等の誤りがあり、対象者の漏れが あった。 1 原 因 業務遂行等の問題 職員意識等の問題 指摘の経緯等 外部指摘 チェック機能の問題 外部指摘 業務遂行等の問題 対 応 予算・会計処理 お詫びと訂正 課税の際に、業者のプログラムミスにより課 チェック機能の問題 3 税所得金額を過少算定したため、追加課税額 内部チェック 職員意識等の問題 が生じた。 報道・広報等にて 周知 業者が手続きを完了させていなかったため、 チェック機能の問題 4 ウィルス対策ソフトのパターンファイルが 内部チェック 業務遂行等の問題 アップロードされていなかった。 修正連絡 9 ○チェックミス⑧ その他 № 事務処理ミス、ヒヤリ・ハット事例の概要 原 因 指摘の経緯等 対 応 業務遂行上の問題 1 3年に一度必要となる予算を計上しなかった。 内部チェック 情報共有不足の問題 予算・会計処理 2 月初・月末のルーティン業務を忘れた。 3 職員意識等の問題 内部チェック 修正・追加 調査要領変更の確認を怠り、作成時に入力を 職員意識等の問題 誤った。 内部チェック 修正・追加 外部指摘 お詫びと訂正 内部チェック 修正・追加 内部チェック ヒヤリ・ハット 4 滞納整理日までに入金を確認しなかった。 職員意識等の問題 備品登録する際、手数料を含めた金額を登録 業務遂行等の問題 してしまった。 コンピュータ機器を導入する際に設置場所の 検討が不十分であり、設置場所に苦慮した 職員意識等の問題 6 り、コンセントの確保や電源容量に支障が出 業務遂行等の問題 そうになった。 5 ○報告忘れ・連絡ミス① 引継ぎ・回覧等の連絡ミス № 事務処理ミス、ヒヤリ・ハット事例の概要 1 文書の回覧、報告が遅れてしまった。 原 因 職員意識等の問題 指摘の経緯等 内部チェック 市民からの問い合わせに回答せず、再度の問 職員意識等の問題 外部指摘 い合わせで回答した。 事業実施の際に、関係課との調整が不十分で 3 情報共有不足の問題 内部チェック あり、事業の実施に支障が生じかけた。 会議の連絡をメールで受け取ったが、担当職 4 職員意識等の問題 内部チェック 員に連絡が行き届いていなかった。 2 対 応 修正・追加 ヒヤリ・ハット お詫びと訂正 ヒヤリ・ハット 修正連絡 ○報告忘れ・連絡ミス② 会議等の確認ミス № 1 事務処理ミス、ヒヤリ・ハット事例の概要 原 因 会議、イベントの開催において、会場などを 職員意識等の問題 事前に手配していなかった。 業務遂行等の問題 指摘の経緯等 内部チェック 対 応 ヒヤリ・ハット ○報告忘れ・連絡ミス③ 期限遅延ミス № 事務処理ミス、ヒヤリ・ハット事例の概要 原 因 指摘の経緯等 対 応 1 調査の回答を、期限までに提出しなかった。 職員意識等の問題 内部チェック 国・県の指導 修正・追加 2 各種保険の加入期限を過ぎそうになった。 内部チェック ヒヤリ・ハット 職員意識等の問題 ○メール・郵送・FAX等の通信ミス № 事務処理ミス、ヒヤリ・ハット事例の概要 メール送信時に、あて先の誤り、添付ファイ ルの未添付があった。 メーリングリストで送られたメールに返信 2 し、個人に返信すべきものを全員に送信して しまった。 郵便物を大量発送する際に割引制度を活用し 3 なかった。 1 原 因 指摘の経緯等 対 応 職員意識等の問題 職員指摘 修正連絡 職員意識等の問題 内部チェック 修正連絡 業務遂行等の問題 職員意識等の問題 国・県の指導 引継ぎ対応 10 ○制度手続き上の理解不足 № 事務処理ミス、ヒヤリ・ハット事例の概要 原 因 指摘の経緯等 対 応 法人でない事業者等への委託料の支払い時に 業務遂行等の問題 1 源泉徴収していなかったため、税務調査で指 職員資質等の問題 摘された。 国・県の指導 予算・会計処理 制度改正の内容を把握していなかったため、 業務遂行等の問題 2 旧制度の様式、手続で事務を進めてしまい、 職員資質等の問題 再提出することになった。 外部指摘 国・県の指導 修正・追加 ○パソコン操作・ソフトウェア等の作業ミス № 1 事務処理ミス、ヒヤリ・ハット事例の概要 原 因 料金システムの確認不足により、未請求が発 職員意識等の問題 生した。 人事異動に伴う机の配置換え時に、情報担当 職員が立ち会わずLANケーブルの接続を 業務遂行等の問題 2 行ったため、ネットワーク障害が発生し、一 職員意識等の問題 部のネットワークがダウンした。 情報ネットワーク端末において、個人所有の 3 USBを使用したため、ウィルスに感染してし まった。 口座振替において、前月の金額で引き落とし 4 てしまった。 統計表を作成する際、入力数値の桁誤りが 5 あった。 職員意識等の問題 指摘の経緯等 対 応 外部指摘 修正・追加 内部チェック 修正・追加 内部チェック 修正・追加 チェック機能の問題 外部指摘 情報共有不足の問題 お詫びと訂正 職員意識等の問題 ヒヤリ・ハット 内部チェック ○情報管理上のミス(個人情報の取扱ミス、文書等の管理ミス) № 1 事務処理ミス、ヒヤリ・ハット事例の概要 原 因 指摘の経緯等 個人情報が含まれた通知を別の者に送付した 職員意識等の問題 外部指摘 後、通知の回収が遅れた。 チェック機能の問題 対 応 報道・広報等にて 周知 ○その他のミス № 事務処理ミス、ヒヤリ・ハット事例の概要 原 因 指摘の経緯等 対 応 書類を誤ったフォルダにファイリングしてし 1 まい、必要な時に書類を使用することができ 職員意識等の問題 なかった。 内部チェック 修正・追加 電話を受けた際、課内の事業内容を把握せ ず、また、話の内容をよく確認せずに他の部 2 職員意識等の問題 署に転送したため、対応がたらい回しとなっ た。 外部指摘 お詫びと訂正 3 窓口でおつりを間違えた。 外部指摘 修正・追加 内部チェック 修正連絡 職員指摘 修正・追加 職員意識等の問題 電話対応の際、電話の返信を求められたが、 職員意識等の問題 連絡先を聞きそびれてしまった。 防犯カメラが作動していない状態で数ヶ月経 業務遂行等の問題 5 過させてしまった。 職員意識等の問題 4 11

© Copyright 2026 Paperzz