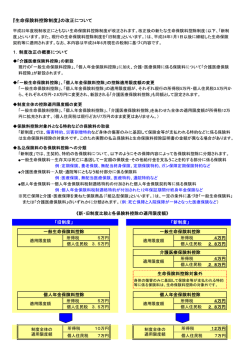

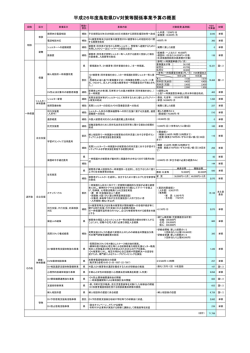

生命保険料控除制度改正についてのお知らせ 平成 22 年度税制改正にともない、平成 24 年 1 月 1 日以降始期契約等より、税制改正後 の保険料控除制度が適用されます。改正のポイントは以下のとおりです。 Ⅰ.制度改正の概要 1.介護医療保険料控除制度の新設 法令に定める「介護医療保険契約等」の対象となる契約に係る保険料について、介護医 療保険料控除が新設されます。 この改正により、新制度では一般生命保険料控除・介護医療保険料控除・個人年金保険 料控除の3つの控除枠となります。 ①所得税 旧制度 一般生命保険料控除 限度額 5万円 個人年金保険料控除 5万円 (全体の所得控除限度額 10万円) ②住民税 旧制度 一般生命保険料控除 限度額 3.5万円 個人年金保険料控除 3.5万円 (全体の所得控除限度額 7万円) 新制度 限度額 一般生命保険料控除 4万円 介護医療保険料控除 4万円 個人年金保険料控除 4万円 (全体の所得控除限度額 12万円) 新制度 限度額 一般生命保険料控除 2.8万円 介護医療保険料控除 2.8万円 個人年金保険料控除 2.8万円 (全体の所得控除限度額 7万円) (注)従来の保険料控除制度を「旧制度」、新しい保険料控除制度を「新制度」と表記しています。 (※)当社の取扱商品は、旧制度では「一般生命保険料控除」に該当し、新制度では「介護医療保険料控 除」に該当します。 ○生命保険料控除制度の対象商品 ①医療保険(1年契約用) ②医療保険(長期契約用) ③がん保険(1年契約用) ④がん保険(長期契約用) ⑤所得補償保険 ⑥GLTD(団体長期障害所得補償保険) ⑦CLTD ⑧げんきっず!のうち、医療補償特約部分(※1) ⑨介護費用保険(※2) ⑩積立介護費用保険(※2) (※1)げんきっず!の医療補償特約部分は、新制度でのみ対象となります。 (※2)現在は販売しておりません。 2.新制度適用対象契約 生命保険料控除制度の対象となる商品のうち、以下の契約が新制度の対象となります。 (1)平成 24 年 1 月 1 日以降を保険始期とする契約(注1) (2)平成 23 年 12 月 31 日以前始期契約のうち、平成 24 年 1 月 1 日以降に「新規契約に 準ずる契約変更」(注2)を行った契約 (注1)平成 23 年 12 月 31 日以前を保険始期日とする団体契約については、平成 24 年 1 月 1 日以降 に中途加入した場合であっても、旧制度が適用されます。 (注2)「新規契約に準ずる契約変更」とは、以下のものをいいます。 ①満期更改、②中途更改、③契約の継続、④契約の更新 など 3.適用枠の判定方法の変更 主契約と特約について、それぞれの内容により「介護医療保険契約等」に該当するかを 判定し、該当する主契約、特約がそれぞれ控除対象となります。 旧制度 新制度 主契約に基づき判定し、主契約及び付帯される特約に 係わる保険料が控除対象となります。 主契約または付帯される特約毎に判定し、該当した 保険料が控除対象となります。 (例) (例) 主契約:長期がん保険、特約:がん重度無事故戻し特約 主契約:長期がん保険、特約:がん重度無事故戻し特約 ⇒ 主契約・特約ともに控除対象 ⇒ 主契約部分のみ控除対象(特約部分は対象外) 主契約:普通傷害保険、特約:医療補償特約 主契約:普通傷害保険、特約:医療補償特約 ⇒ 主契約・特約ともに控除対象外 ⇒ 特約部分のみ控除対象(主契約部分は対象外) Ⅱ.保険料控除額の計算方法等 1.保険料控除額の計算方法 ①所得税の保険料控除額 旧制度(生命・年金それぞれに適用) 年間の支払保険料等 控除額 新制度(生命・介護医療・年金それぞれに適用) 年間の支払保険料等 控除額 25,000円以下 25,000円超50,000円以下 50,000円超100,000円以下 100,000円超 20,000円以下 20,000円超 40,000円以下 40,000円超 80,000円以下 80,000円超 支払保険料等の全額 支払保険料×1/2+12,500円 支払保険料×1/4+25,000円 一律50,000円 ※生命・年金あわせて100,000円が限度 支払保険料等の全額 支払保険料×1/2+10,000円 支払保険料×1/4+20,000円 一律40,000円 ※生命・介護医療・年金あわせて120,000円が限度 ②住民税の保険料控除額 旧制度(生命・年金それぞれに適用) 年間の支払保険料等 控除額 新制度(生命・介護医療・年金それぞれに適用) 年間の支払保険料等 控除額 15,000円以下 15,000円超 40,000円以下 40,000円超 70,000円以下 70,000円超 12,000円以下 12,000円超 32,000円以下 32,000円超 56,000円以下 56,000円超 支払保険料等の全額 支払保険料×1/2+7,500円 支払保険料×1/4+17,500円 一律35,000円 ※生命・年金あわせて70,000円が限度 支払保険料等の全額 支払保険料×1/2+6,000円 支払保険料×1/4+14,000円 一律28,000円 ※生命・介護医療・年金あわせて70,000円が限度 2.新保険料控除の対象契約と旧保険料控除の対象契約がある場合の取扱い 旧制度の対象契約と新制度の対象契約の双方を契約している場合で、新旧両制度適用分 の生命保険料控除を適用・申告するときは、新制度と旧制度の合計額が申告額となります。 また、その場合は所得税 12 万円、住民税 7 万円が控除限度額となります。 詳しくは以下のフローチャートをご参照ください。 平成24年以降の所得税の生命保険料控除の算定方法 全体控除額 一般(生命) 旧制度適用契約の 控除額が4万円以 上か はい 5万円を限度に旧制度適用契 約の控除額のみで控除する いいえ 年金 旧制度適用契約の 控除額が4万円以 上か はい いいえ 介護医療 4万円を限度に旧制度適用契 約と新制度適用契約の合計控 除額で控除する 5万円を限度に旧制度適用契 約の控除額のみで控除する 4万円を限度に旧制度適用契 約と新制度適用契約の合計控 除額で控除する 4万円を限度に新制度適用契 約の控除額で控除する ・一般(生命) ・年金 ・介護医療 の控除額を合計し、全体 の控除額とする。 ただし、12万円が適用限 度額。

© Copyright 2026 Paperzz