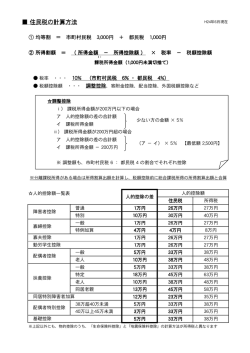

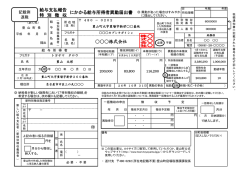

国民健康保険税計算シート 区 分 計 算 式 H28 金 額 所得割基礎額 7.5% = ( )円 × 「所得割基礎額」は、各自の前年の所得からそれ 所得割額 ぞれ33万円を控除した金額を合計した額です。 (所得が33万円以下の方は、課税対象所得を0円 医療給付分 としてください。) 国保加入者数 (国保加入者全 均等割額 員が対象です。) ( ) 人 × 39,000円 = 低所得世帯 下表を参考に軽減額を計算します。 への軽減 ( ) 割軽減 × (B) = (A) + (B) - (C) = 小計 ※小計が50万円を超える場合は課税限度額の50万円 所得割基礎額 所得割額 2.0% = ( )円 × 後期高齢者 国保加入者数 均等割額 支援金等分 ( ) 人 × 11,000円 = 低所得世帯 (国保加入者全 ) 割軽減 × (F) = 員が対象です。) への軽減 ( (E) + (F) - (G) = 小計 ※小計が13万円を超える場合は課税限度額の13万円 所得割基礎額 所得割額 2.0% = ( )円 × 介護給付金分 40~64歳の加入者数 均等割額 ( ) 人 × 15,000円 = (国保加入者の うち、40~64歳 低所得世帯 の方が対象で への軽減 ( ) 割軽減 × (J) = す。) (I) + (J) - (K) = 小計 ※小計が10万円を超える場合は課税限度額の10万円 合 計 (年税額) 円 (A) 円 (B) 円 (C) 円 (D) 円 (E) 円 (F) 円 (G) 円 (H) 円 (I) 円 (J) 円 (K) 円 (L) (D) + (H) + (L) = 円 国保税の低所得世帯に対する軽減について 国保加入者数と加入世帯員(擬制世帯主を含む)の所得の合計により、均等割額について7割・5割・ 2割の軽減措置があります。 国保加入者数 7割軽減該当所得 5割軽減該当所得 2割軽減該当所得 1人 330,000円以下 595,000円以下 810,000円以下 2人 330,000円以下 860,000円以下 1,290,000円以下 3人 330,000円以下 1,125,000円以下 1,770,000円以下 4人 330,000円以下 1,390,000円以下 2,250,000円以下 5人 330,000円以下 1,655,000円以下 2,730,000円以下 ※軽減の見方 …… 加入者が2人の場合 ・ 所得の合計が33万円以下 ⇒ 7割軽減 ・ 所得の合計が33万円超86万円以下 ⇒ 5割軽減 ・ 所得の合計が86万円超129万円以下 ⇒ 2割軽減 ■ 計算例1 国民健康保険に加入している68歳の1人暮らしの女性で、収入は前年中のパート収入が年額70万円、公的年金収入 が年額145万円の場合 ・ パート収入70万円については、給与所得控除(65万円)により所得が5万円(70万円-65万円)。年金収入 145万円については、公的年金に係る雑所得控除(65歳以上の場合は120万円)により所得が25万円(145万円- 120万円)。合計所得は30万円となり、所得割基礎額は0円となります(30万円-基礎控除33万円)。 区 分 医療給付分 所得割額 均等割額 (国保加入者全 低所得世帯への 員が対象で 軽減 す。) 小計 後期高齢者 支援金等分 0 円 × 1 人 7 (A) + 0円 (A) × 39,000円 = 39,000 円 (B) 割軽減 × (B) = 27,300 円 (C) 11,700 円 (D) (B) - 0 円 × 均等割額 1 人 7 所得割額 均等割額 (国保加入者の うち、40~64歳 低所得世帯への 軽減 の方が対象で す。) 小計 (E) + 金 額 = 所得割額 (国保加入者全 低所得世帯への 軽減 員が対象で す。) 小計 介護給付金分 計 算 式 7.5% (C) = = 0 円 (E) × 11,000円 = 11,000 円 (F) 割軽減 × (F) = 7,700 円 (G) (F) - 2.0% (G) = 3,300 円 (H) 課税対象所得の合計 0 円 (I) 介護給付金分は、68歳のため課税されま 国保加入者数 せん。 0 円 (J) 0 円 (K) 合 計 (年税額) (I) + (J) - (K) = (D) + (H) + (L) = 0 円 (L) 15,000 円 ■ 計算例2 国民健康保険に加入している夫婦と小学生の子ども1人の世帯。妻は35歳で前年中のパート収入が年額120万円。夫 は41歳で介護保険制度の第2号被保険者に該当し、前年中の収入は給与収入が年額360万円、不動産収入(田150aの賃 借料)が年額30万円とそれに係る必要経費(租税公課)が5万円の場合 ・ 妻のパート収入120万円については、給与所得控除(65万円)により所得が55万円(120万円-65万円) ・ 夫の給与収入360万円については、給与所得控除(360万円/4(1千円未満切り捨て)×3.2-54万円)により 所得が234万円。不動産収入については、30万円から必要経費5万円を控除し、所得が25万円となります。 所得割基礎額 妻の課税対象所得(ア) 55万円-33万円=22万円 夫の課税対象所得(イ) 234万円+25万円-33万円=226万円 (ア)+(イ)=22万円+226万円=248万円 ※ 介護給付金分については、40歳以上65歳未満の方が対象であるため、夫(イ)のみ該当 区 分 医療給付分 所得割額 均等割額 (国保加入者全 低所得世帯への 員が対象で 軽減 す。) 小計 後期高齢者 支援金等分 2,480,000 円 × 3 人 0 (A) + 186,000 円 (A) × 39,000円 = 117,000 円 (B) 割軽減 × (B) = 0 円 (C) (B) - 2,480,000 円 × 均等割額 3 人 0 所得割額 均等割額 (国保加入者の うち、40~64歳 低所得世帯への 軽減 の方が対象で す。) 小計 合 計 (年税額) (E) + 金 額 = 所得割額 (国保加入者全 低所得世帯への 軽減 員が対象で す。) 小計 介護給付金分 計 算 式 7.5% (C) = = 49,600 円 (E) × 11,000円 = 33,000 円 (F) 割軽減 × (F) = 0 円 (G) (F) - 2,260,000 円 × 1 人 × 0 2.0% 303,000 円 (D) (G) = 2.0% 82,600 円 (H) = 45,200 円 (I) 15,000円 = 15,000 円 (J) 割軽減 × × (J) = 0 円 (K) (I) + (J) - (K) = (D) + (H) + (L) = 60,200 円 (L) 445,800 円

© Copyright 2026 Paperzz