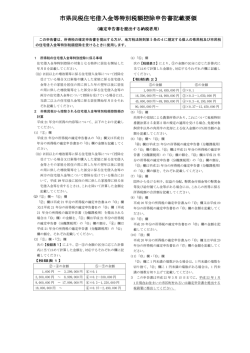

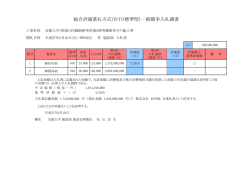

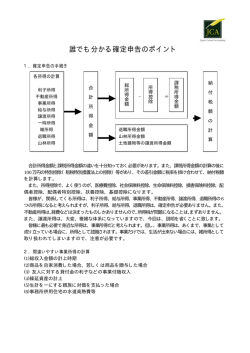

年分 年 分 このシートの目的 ■私たちが負担する税金は、公共サービスや社会保障制度などを維持する重要な 役割を果たしており、 「働くことを軸とする安心社会」を実現するためにも、1人 ひとりが「公平・連帯・納得」の税制とはどうあるべきかを考える必要があります。 ■しかし、 「税金の仕組みは難しい」 「どの見直しがどんな影響を与えるのか分かり にくい」という声も少なくありません。その理由の大きな一つに、給与所得者のほ とんどが「税金が賃金から天引き(源泉徴収)され、自分で計算・申告できない (年末調整)」という制度があります。 ■今後、わたしたち自身が税金に関わる機会を増やし、税金の制度や、税金の使い 道=行政に対するチェックをしていく必要が、 これまで以上に高まっていきます。 スタート ■こうしたことから、連合は、今の税金の仕組みや今後の税制改革への関心を高め ていただくための一環として、この「計算シート」を作成しました。是非ご活用く ださい。 ご注意 1.このシートは2016年分の給与所得にかかる「所得税」を試算するためのものです。 2.このシートは計算の流れを理解していただくことを目的とするものであり、実際の確定申告等には使用 できません。 3.住民税も含めた計算をしたい方は、連合のホームページでも計算ができます。 連合は、給与所得者も希望に応じて、年末調整と自主申告を選べる制度を求めています 連合 (日本 労 働 組 合 総 連 合 会 ) http://www.jtuc-rengo.or.jp/ 2016年12月 配偶者 控除 給与所得 A ー⃝ B ⃝ 本人の 控除 ( )円 … C ⃝ 扶養控除 ( )円 A … ⃝ 配偶者控除 〃 老人加算 配偶者特別控除 ③「有」に印 ④に印 ⑤の額 特定扶養控除(19歳∼22歳)⑥の額 ⑦の額 老人扶養控除(70歳∼) ⑧の額 〃 同居加算 扶養控除(16歳∼18歳、23歳∼69歳)⑨の額 ⑩の額 特別障害者控除 ⑪の額 〃 同居加算 ⑫の額 障害者控除 保険料 控除 360万1円∼660万円 〃 30% 20% 660万1円∼1,000万円 〃 10% 1,000万1円∼1,200万円 〃 1,200万1円以上の部分 人 × 630,000円 = 人 × 480,000円 = 人 × 100,000円 = 人 × 380,000円 = 人 × 400,000円 = 人 × 350,000円 = 人 × 270,000円 = 円 円 円 円 円 円 円 社会保険料控除 生命保険料控除 ⑯の額 ⑰の額 源泉徴収票の金額 源泉徴収票の金額 ⑱の額 ⑲の額 源泉徴収票の金額 源泉徴収票の金額 (旧)長期損害保険料控除 地震保険料控除 5% ※コンピューターで年末調整をしている 事業所で端数調整の特例を適用して いる場合は、 このシートの計算と実際 の源泉徴収票の金額が異なる場合 0% (控除なし) があります。 ( )円 … D ⃝ ※ の金額×0.05 E ⃝ ( 9万7,500円 E の金額×0.1) − ⃝ ( E の金額×0.2) − 42万7,500円 ⃝ ( E の金額×0.23)− 63万6,000円 ⃝ ( E の金額×0.33)− 153万6,000円 ⃝ ( E の金額×0.4) − 279万6,000円 ⃝ ( E の金額×0.45)− 479万6,000円 ⃝ ※上限12万円 円 円 円 円 195万円までの部分 195万1円∼330万円 〃 課税所得 C ー⃝ D ⃝ ( )円 … E ⃝ ※1,000円未満切捨 5% 10% 330万1円∼695万円 〃 20% 695万1円∼900万円 〃 23% 900万1円∼1,800万円 〃 1,800万1円∼4,000万円 〃 4,000万1円以上の部分 所得税 ∼ 195万円( 5%) ∼ 330万円(10%) ∼ 695万円(20%) ∼ 900万円(23%) ∼ 1,800万円(33%) ∼ 4,000万円(40%) ∼ (45%) 簡易計算 F 所得税の額】 【 ⃝ 所得控除の合計 380,000 円 円 円 円 270,000円 130,000円 80,000円 課税所得の額 195万1円 330万1円 695万1円 900万1円 1,800万1円 4,000万1円 33% 40% 45% ※100円未満切捨 ( )円 20 住宅借入金等 ⃝ 納付する税額 F + G − H ⃝ ⃝ ⃝ ( )円… H ⃝ ( )円…★ 特別控除の額※ G 復興特別所得税 ⃝ 180万1円∼360万円 〃 実際はこのように 計算されます F 所得税額 ⃝ (最低保障65万円) 円 円 円 すべての納税者に適用 ⑬の額 ⑭の額 ⑮の額 E 課税所得の額】 【 ⃝ ( )円 40% 180万円までの部分 人 × 380,000円 = 人 × 100,000円 = 源泉徴収票の金額 基礎控除 障害者・寡婦・寡夫・勤労学生控除 特別障害者加算 特別寡婦加算 3.所得税の計算 E 課税所得 ⃝ 65万円 A の金額 × 0.4 ⃝ A ( の金額 × 0.3) + 18万円 ⃝ A の金額 × 0.2) + 54万円 ( ⃝ A の金額 × 0.1) + 120万円 ( ⃝ A の金額 × 0.05)+ 170万円 ( ⃝ 230万円 2.所得控除と課税所得の計算 ① 1年間に支払われた 給与・賞与の合計 実際はこのように計算されます 給与所得 控 除 ( )円 … B ⃝ ∼ 162万5千円 162万5,001円 ∼ 180万円 180万1円 ∼ 360万円 360万1円 ∼ 660万円 660万1円 ∼ 1,000万円 1,000万1円 ∼ 1,200万円 1,200万1円 ∼ 簡易計算 B 給与所得控除の額】 【 ⃝ 賃金・賞与の合計 給与所得控除 給与所得控除の 計算方法 1.「給与所得」の計算 A の額】 【支払金額 ⃝ ※100円未満切捨 F ×0.021( )円 ⃝ 21 に記載がある場合はその額 ※⃝ ※100円未満切捨 「 マーク」 :2013年1月から2037年12月 まで所得税額に2.1%を掛けた金額が納税 額となります。 21 に記載がある場合マイナスとなります。 ※⃝ マイナスの場合住民税から控除されます。 こんな場合は、確定申告! 通院・入院 ○1年間に払った医療費から保険金などの補てん分を差し引いた額が一定額(※)を超えている 場合、 確定申告で医療費控除を適用できます。 日頃から、病院や薬局の領収書を保存しておきましょう。 詳しくは、 連合のホームページをご覧ください。http://www.kanpu-shinkoku.net/ (※)10万円または総所得金額等の5%のいずれか低い方 退職 ○年の途中で退職した後、 再就職せず、 年末調整していない場合。 ○退職金にかかる税金は、 退職時に源泉徴収されますが、 ケースによっては、 確定申告をすること で税金が還付される場合があります。 株式売却 配当など ○株式の売却益や配当がある場合、 ケースによっては、 確定申告をすれば税金が還付される可能 性があります(確定申告不要の特定口座を利用している場合でも、 同様です)。 盗難・災害 ○災害や盗難などによって、 生活に通常必要な動産に損害を受けた場合には、 確定申告で雑損控 除を適用できる場合があります。 ○災害による損失の場合は、 雑損控除か、 「 災害減免法」による所得税額の軽減・免除のいずれか の適用を選択できます。 寄付 ○国、 地方自治体、 社会福祉法人などに寄付をした場合、 確定申告で寄付金控除を適用できます。 ○認定NPO法人や公益法人などに対する寄付や東日本大震災に関する義援金は、 寄付金控除か、 税額控除のいずれかの適用を選択できます。 住宅の 購入・売却 ○源泉徴収票に記載されている住宅ローン減税額(住宅借入金等特別控除)は、 前年に確定申告 をした場合に記載されます。今年はじめて住宅ローン減税の適用を受けようとする場合は、 確 定申告が必要です。 ○買い替えなどで住宅を売却して損が出た場合や、 売却益ではローンを完済できない場合、 確定 申告で控除を受けることができます。 ○すでに住宅ローン減税を受けている方の中には、 2007年からの「税源移譲」で所得税が減るこ とで、 控除を使い切れない場合があります。その場合は、 源泉徴収票の適用欄に「住宅借入金等 21 を参照)。 特別控除可能額」が記載されます(裏面の徴収票の⃝ その他 ○給与所得や退職所得以外の所得が年間で20万円を超える場合 ○2ヶ所以上から賃金を得ている場合 ○事業主に扶養親族、 保険料、 退職所得に関する申告書を提出していない場合 ○派遣労働で通勤費を自腹で払っている場合:定期券の領収書などを添えて派遣会社で通勤費の 証明を受ければ、 確定申告で通勤費の非課税を適用できます。 ○転居費や研修費、 資格取得費などの年間の支出額の合計が年中の給与所得控除額の1/2(年収 1,500万円以上は125万円)を超える場合(給与所得控除額は「計算してみましょう!」を参照)。 【年末調整で控除のし忘れがあった場合】 5年前までなら、 さかのぼって申告できます(ただし、 その年に確定申告を行っている場合は原則としてできません)。 過去の年末調整や確定申告で控除のし忘れがないか、 一度チェックしてみましょう。 【確定申告は、いつできるの?】 通常、 所得税の確定申告は2月16日から3月15日ですが、 還付申告については2月15日以前でも行うことができます。 また、 一部の税務署では、 確定申告の期間中に日曜開庁を行っています。直接税務署に行って提出できない場合は、 郵 送による提出でもOKです。 オンラインでらくらく。確定申告はe-Taxをご利用下さい。 詳しくは、e-Tax ホームページへ http://www.e-tax.nta.go.jp ※詳しくは最寄の税務署などに問い合わせてください。 源泉徴収票に載っている金額などをシートに書き写し、順序に沿って計算するだけで、 あなたの 税金(所得税)の額と、 税金がどのように計算されているかが分かります。 【シートへの写し方】 源泉徴収票(下図)の丸数字の入っている欄(シートの数字と連動しています。)に記載されている数字・金額・しるし を見て、 シートで対応している欄に書き写しましょう。 28 ① (例)賃金・賞与 ③④ 納税者(あなた)が1年間に受け取った 賃金・一時金の合計収入額です Ⓒ ⑤ ⑥ ⑧ ⑯ ⑰ ⑦ Ⓓ ⑨ ⑲ この欄の金額が、納税者(あなた) の「給与所得」になります ⑪ ⑩ ⑫ ⑳ 納 税 者(あなた)の扶 養 親 族に 関する事項が記載されています ⑱ ⑬ ⑭ 納税者(あなた)本人に関する事 項が記載されています ⑮ 源 泉 徴 収 票 と は サラリーマンの所得税は、 天引きされ、 会社から国に納税されています。会社は1年間の給与総額や天引した所 得税額などについて、 従業員ごとに「源泉徴収票」を作成し、 翌年1月末までに税務署、 市町村に提出しなければな りません。同時に、 本人へも渡さなければならないと法令で義務付けられています。 源泉徴収票の様式は、 上記の通り定められています。税金計算をする前に、 以下の点をチェックしておきましょう。 誤り等があった場合、 税務署に更正請求する必要があります。 ☆ C 、 D 欄の金額が記載されていますか。空欄の場合、年末調整が行われていない可能性があります。会 ⃝ ⃝ 社に確認しましょう。 ☆ ③ ∼ ⑫ 欄は、12月末時点の扶養の状況等を示しています。間違いがないか確認しましょう。 ☆ 21 の(摘要)住宅借入金等特別控除可能額の欄を確認してください。金額が記載されている場合、住宅 ⃝ ローン控除が所得税から引ききれず、残額を住民税から控除することになります。なお、1999年1月1 日∼2006年12月31日までの間に入居した方は全額。2009年1月1日以降に入居された方は、所得 税における税額控除額と同額(最高9.75万円)を限度に住民税から控除されます。

© Copyright 2026 Paperzz