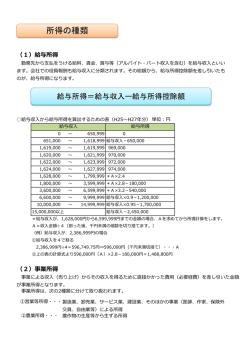

誰でも分かる確定申告のポイント 1.確定申告の手続き 納 付 山林所得金額 土地建物等の譲渡所得金額 算 額 退職所得金額 計 金 の 得 額 所 税 = 課税所得金額 計 退職所得 山林所得 − 所得控除 合 利子所得 不動産所得 事業所得 給与所得 譲渡所得 一時所得 雑所得 総所得金額 各所得の計算 合計所得金額と課税所得金額の違いを十分知っておく必要があります。また、課税所得金額の計算の後に 100 万円の特別控除(租税特別措置法上の控除)等があり、その差引金額に税率を掛け合わせて、納付税額 を計算します。 また、所得控除で、よく使うのが、医療費控除、社会保険料控除、生命保険料控除、損害保険料控除、配 偶者控除、配偶者特別控除、扶養控除、基礎控除になります。 皆様が、関係してくる所得は、利子所得、給与所得、事業所得、不動産所得、譲渡所得、退職所得の6 つの所得になると考えられますが、利子所得、給与所得、退職所得は、確定申告が必要ありません。また、 不動産所得は、 経費などは決まったものしかありませんので、 所得税が問題になることは、 まずありません。 また、譲渡所得は、大変、複雑な体系になっていますので、今回は、説明を省くことに致します。 皆様に最も必要で身近な所得は、事業所得だと考えられます。但し、事業所得は、あくまで、事業として 成り立っている場合に、所得として認識されます。事業だけでは、生活が出来ない場合には、雑所得として 取り扱われてしまいますので、注意が必要です。 2.間違いやすい事業所得の計算 (1)総収入金額の計上時期 (2)商品を自家消費した場合、若しくは商品を贈与した場合 (3) 友人に対する貸付金の利子などの事業付随収入 (4)繰延資産の計上 (5)生計を一にする親族に対価を支払った場合 (6)事務所併用住宅の水道高熱費等 3.青色申告に必要な帳簿のつけ方(事業所得) 複式簿記と単式簿記がありますが、基本的には、複式簿記を行わなければいけません。複式簿記では、 「借 方」と「貸方」が、バランスするように、取引処理を作成します。年間取引の合計をしますと、試算表(貸 借対照表 損益計算書)が作成できます。 貸借対照表はバランスシートといいます。バランスシートのスタイルをみてください。貸借勘定科目は、 実態金額のある科目で、期末残高は翌年度の開始残高として繰越されていきます。法人と違い、資本金とい う概念はなく、あくまで、「事業主借」と「事業主貸」で、バランスすることになります。 確定申告では、青色申告控除で、55万円控除を選択するのであれば、貸借対照表も申告書に添付する必要 があります。つまり、法人とほぼ同じ決算を組む必要があるということになります。 ┏━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━┓ ┃ ( 借方 ) 貸 借 対 照 表 ( 貸方 ) ┃ ┣━━━━━━━━━━━━━━━━━━┳━━━━━━━━━━━━━━━━━━┫ ┃【流動資産】 ┃【負債の部】 ┃ ┃ 現金、預金、商品、原材料┃ 借入金、未払い金 ┃ ┃ 受取手形、売掛金 ┃ 支払手形、買掛金 ┃ ┠──────────────────╂──────────────────┨ ┃【固定資産】 ┃【事業主借】 ┃ ┃ 建物、土地、備品 ┃ 前期所得 ┃ ┃ 機械装置、車両運搬具 ┃ 当期所得 ┃ ┗━━━━━━━━━━━━━━━━━━┻━━━━━━━━━━━━━━━━━━┛ 損益計算書のことをインカム・ステイツメントといいます。営業の売上額と他の収益額を会社の営業活動 のために発生したすべての原価と、支払いをした給与などの経費に対応させた報告書です。その結果が1年 間の純所得(事業主借)となるのです。 確定申告では、基本的に、損益計算書の最後の所得に対して、所得税が課税されることになります。 ┏━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━┓ ┃ ( 費用 ) 損 計 算 書 ( 収益 ) ┃ ┣━━━━━━━━━━━━━━━━━━┳━━━━━━━━━━━━━━━━━━┫ ┃【売上原価】 ┃【売上高】 ┃ ┃ 仕入高、製造原価 ┃ ┠──────────────────┨ ┃【販売費・一般管理費】 ┃ ┃ 給与手当、事務消耗品 ┃ ┃ 旅費交通費、水道光熱費 ┃ ┠──────────────────┨ ┃【事業主借】 ┃ 売上高 手数料収入 金融収益(金融機関) 診療報酬(医療法人) ┃ ┃ ┃ ┃ ┃ ┃ ┃ ┃ 当期所得、所得税 ┃ ┃ ┗━━━━━━━━━━━━━━━━━━┻━━━━━━━━━━━━━━━━━━┛

© Copyright 2026 Paperzz