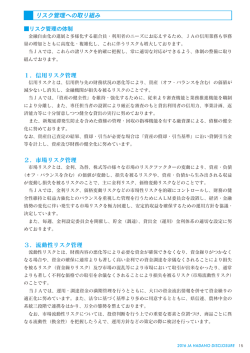

6 リスク管理の状況 リスク管理体制 リスク管理基本方針 組合員・利用者の皆さまに安心してJAをご利用いただくためには、より健全性の高い 経営を確保し、信頼性を高めていくことが重要です。 このため、有効な内部管理態勢を構築し、直面する様々なリスクに適切に対応すべくリ スク管理に対する基本方針を策定し、認識すべきリスクの種類や管理体制の仕組みなど、 リスク管理の基本的な体系を整備しています。 また、この基本方針に基づき、収益とリスクの適切な管理、適切な資産自己査定の実施 などを通じてリスク管理体制の充実・強化に努めています。 ① 信用リスク管理 信用リスクとは、信用供与先の財務状況の悪化等により、資産(オフ・バランスを含 む。)の価値が減少ないし消失し、金融機関が損失を被るリスクのことです。 当JAは、個別の重要案件又は大口貸出案件については理事会において対応方針を決定 しています。また、通常の貸出取引については、本店に融資審査担当を設置し支店と連携 を図りながら、与信審査を行っています。審査にあたっては、取引先のキャッシュ・フ ローなどにより償還能力の評価を行うとともに、担保評価基準など厳格な審査基準を設け て、与信判定を行っています。 貸出取引において資産の健全性の維持・向上を図るため、資産の自己査定を厳正に行っ ています。不良債権については管理・回収方針を作成・実践し、資産の健全化に取り組ん でいます。また、資産自己査定の結果、貸倒引当金については「債権の償却・引当基準」 に基づき必要額を計上し、資産及び財務の健全化に努めています。 ② 市場リスク管理 市場リスクとは、金利、為替、株式等の様々な市場のリスク・ファクターの変動により、 資産・負債(オフ・バランスを含む。)の価値が変動し、損失を被るリスクで、資産・負債 から生み出される収益が変動し損失を被るリスクのことです。主に金利リスク、価格変動 リスクなどをいいます。 金利リスクとは、金利変動に伴い損失を被るリスクで、資産と負債の金利又は期間のミ スマッチが存在している中で金利が変動することにより、利益が低下ないし損失を被るリ スクをいいます。また、価格変動リスクとは、有価証券等の価格の変動に伴って資産価格 が減少するリスクのことです。 当JAでは、金利リスク、価格変動リスクなどの市場性リスクを的確にコントロールす ることにより、収益化及び財務の安定化を図っています。このため、財務の健全性維持と 収益力強化とのバランスを重視し、 ALM委員会で検討しながら、資産・負債の金利感応度 分析などを実施し、金融情勢の変化に機敏に対応できる柔軟な財務構造の構築に努めてい ます。 とりわけ、有価証券運用については、市場動向や経済見通しなどの投資環境分析及び当 JAの保有有価証券ポートフォリオの状況やALMなどを考慮し、理事会において運用方 針を定めるとともに、経営層で構成するALM委員会を定期的に開催して、日常的な情報 10 交換及び意思決定を行っています。運用部門は、理事会で決定した運用方針及びALM委 員会で決定された方針などに基づき、有価証券の売買やリスクヘッジを行っています。運 用部門が行った取引についてはリスク管理部門が適切な執行を行っているかどうかチェッ クし定期的にリスク量の測定を行い経営層に報告しています。 ③ 流動性リスク管理 流動性リスクとは、運用と調達のミスマッチや予期せぬ資金の流出により、必要な資金 確保が困難になる、又は通常よりも著しく高い金利での資金調達を余儀なくされることに より損失を被るリスク(資金繰りリスク)及び市場の混乱等により市場において取引がで きないため、通常よりも著しく不利な価格での取引を余儀なくされることにより損失を被 るリスク(市場流動性リスク)のことです。 当JAでは、資金繰りリスクについては、運用・調達について月次で検討を行い、安定 的な流動性の確保に努めています。また、市場流動性リスクについては、投資判断を行う 上での重要な要素と位置づけ、商品ごとに異なる流動性(換金性)を把握したうえで、運 用方針などの策定の際に検討を行っています。 ④ オペレーショナル・リスク管理 オペレーショナル・リスクとは、業務の過程、役職員の活動もしくは、システムが不適 切であること又は外部発生的な事象による損失を被るリスクのことです。 当JAでは、収益発生を意図し能動的な要因により発生する信用リスクや市場リスク及 び流動性リスク以外のリスクで、受動的に発生する事務、システム、法務などについて事 務処理や業務運営の過程において、損失を被るリスクと定義しています。事務リスク、シ ステムリスクなどについて、事務手続にかかる各種規程を理事会で定め、その有効性につ いて内部監査や監事監査の対象とするとともに、事故・事務ミスが発生した場合は速やか に状況を把握して理事会に報告する体制を整備して、リスク発生後の対応及び改善が迅 速・正確に反映ができるよう努めています。 ⑤ 事務リスク管理 事務リスクとは、役職員が正確な事務を怠る、あるいは事故・不正等を起こすことによ り金融機関が損失を被るリスクのことです。当JAでは、業務の多様化や事務量の増加に 対応して、正確な事務処理を行うため事務マニュアルを整備するとともに、自主検査・自 店検査を実施し事務リスクの削減に努めています。また、事故・事務ミスが発生した場合 には、発生状況を把握し改善を図るとともに、内部監査により重点的なチェックを行い、 再発防止策を実施しています。 ⑥ システムリスク管理 システムリスクとは、コンピュータシステムのダウン又は誤作動等、システムの不備に 伴い金融機関が損失を被るリスク、さらにコンピュータが不正に使用されることにより金 融機関が損失を被るリスクのことです。当JAでは、コンピュータシステムの安定稼働の ため、システムの万一の災害・障害等に備えています。 11 リスク管理体制図 理 事 会 監 事 会 報告 付議・報告 付議・報告 ALM委員会 財務管理委員会 コンプライアンス 委 員 会 ・金利シナリオに 基づく収支予測・ 対応策検討 ・不健全債権の保 全管理・回収の 協議検討 ・ 個人情報保護・情 報セキュリティ 管理態勢の整備 ・資産運用方針・ 有価証券運用方 針の設定 ・リスク管理全般 に関する協議・ 検討 ・コンプライアン ス規程・事務手 続きの整備 リスク管理運営状況の監査 リスク管理部門 ・リスク管理の検証 ・リスクの計測・評価 ・個別信用リスクの審査 ・リスク管理の改善 ・市場リスク情報の集中 ・信用リスク情報の集中 ・その他リスク情報の集中 市場取引部門 調達部門 ・信用リスク ・事務リスク 為替決済部門 ・市場リスク ・システムリスク 業 務 執 行 部 門 事 務 処 理 部 門 12 ・流動性リスク ・その他リスク 報告 内 部 監 査 付議・報告 融資部門 管 理 態 勢 ① リスク管理態勢 信用リスクや市場リスクのほか、システムリスク、事務リスクなど当JAの業務運営に 係る諸リスクの総合的な管理を行い、健全かつ適切なリスクマネージメントによるリスク のコントロールと安定的な収益確保に努めるため、定期的に内部会議を行い、リスクの計 測・評価、リスク管理の検証及びリスク管理の改善について協議・検討しております。 ② ALM管理態勢 市場リスク、流動性リスク等の状況を的確に把握し、資産・負債を総合的に管理するこ とにより、安定的収益の確保と財務の健全性維持に務めるため、ALM委員会等を開催し、 資金動向の分析・損益管理の徹底を図るとともに、余裕金等の資産運用方針を検討してお ります。 ③ 監査態勢 業務運営や事務処理の適正化と事故未然防止のため、各部署で定期的に行う自店検査に 加え、監査室による年間計画に基づく内部監査、監事による随時監査等、相互牽制に努め ております。 また、全国農業協同組合中央会の外部監査による内部統制機能の検証を実施しております。 法令遵守体制 コンプライアンス基本方針 利用者保護への社会的要請が高まっており、また最近の企業不祥事に対する社会の厳しい 批判に鑑みれば、組合員・利用者からの信頼を得るためには、法令等を遵守し、透明性の高 い経営を行うことがますます重要になっています。 このため、コンプライアンス(法令等遵守)を経営の重要課題のひとつとして位置づけ、 この徹底こそが不祥事を未然に防止し、ひいては組織の信頼性向上に繋がるとの観点にたち、 コンプライアンスを重視した経営に取り組みます。 コンプライアンス運営態勢 コンプライアンス態勢全般にかかる検討・審議を行うため、代表理事組合長を委員長とす るコンプライアンス委員会を設置するとともに、コンプライアンスの推進を行うため、本店 各部門及び支店にコンプライアンス推進委員を配置しています。 基本姿勢及び遵守すべき事項を記載した手引書「コンプライアンス・マニュアル」を策定 し、研修会を行い全役職員に徹底しています。 また、コンプライアンス・プログラムを策定し、実効ある推進に努めるとともに、統括部 署を設置し、その進捗管理を行っています。 なお、組合員・利用者の皆さまの声を真摯に捉え、前向きに事業に反映するため、苦情・ 相談等の窓口を設置しています。 13 個人情報保護方針 当JAでは組合員情報の保護管理を徹底するために、職員に対する周知及び保護管理状況 の点検等を行い、組合員が安心してご利用いただけるように、組合員情報の保護管理に万全 を期すよう取組んでいます。 情報セキュリティ基本方針 当JAでは情報資産保護の基本方針としてセキュリティーポリシーを策定し、安全対策に 万全を期しています。 金融商品の勧誘方針 当JAは、貯金・定期積金、共済その他の金融商品の販売等の勧誘にあたっては、次の事 項を遵守し、組合員・利用者の皆さまに対して適正な勧誘を行います。 1.組合員・利用者の皆さまの商品利用目的ならびに知識、経験、財産の状況及び意向を 考慮の上、適切な金融商品の勧誘と情報の提供を行います。 2.組合員・利用者の皆さまに対し、商品内容や当該商品のリスク内容など重要な事項を 十分に理解していただくよう努めます。 3.不確実な事項について断片的な判断を示したり、事実でない情報を提供するなど、組 合員・利用者の皆さまの誤解を招くような説明は行いません。 4.電話や訪問による勧誘は、組合員・利用者の皆さまのご都合に合わせて行うよう努め ます。 5.組合員・利用者の皆さまに対し、適切な勧誘が行えるよう役職員の研修の充実に努め ます。 6.販売・勧誘に関する組合員・利用者の皆さまからのご質問やご照会については、適切 な対応に努めます。 金融ADR制度への対応 ① 苦情処理措置の内容 当JAでは、苦情処理措置として、業務運営体制・内部規則等を整備のうえ、その内容 をホームページ・チラシ等で公表するとともに、JAバンク相談所やJA共済連とも提携 し、迅速かつ適切な対応に努め、苦情等の解決を図ります。 当JAの苦情等受付窓口(電話:076−248‐2171 月∼金9時∼5時) ② 紛争解決措置の内容 当JAでは、紛争解決措置として、次の外部機関を利用しています。 ・信用事業 金沢弁護士会紛争解決センター(電話:076−221−0242) (信用事業の紛争解決措置利用にあたっては、①の窓口または石川県JAバンク相談所 (076−240−5219)にお申し出下さい。なお、金沢弁護士会紛争解決センターに直 接紛争解決をお申し立ていただくことも可能です。) 14 ・共済事業 (社)日本共済協会共済相談所(電話:03−5368−5757) (財)自賠責保険・共済紛争処理機構(電話:本部 03−5296−5031) (財)日弁連交通事故相談センター(電話:本部 03−3581−4724) (財)交通事故紛争処理センター(電話:東京本部 03−3346−1756) (共済事業の紛争解決措置利用にあたっては、上記または①の窓口にお問合せ下さい。) 利用者保護等管理方針 当JAでは、農業協同組合法その他関連法令等により営む信用事業の利用者(利用者にな ろうとされる方を含みます。以下同じ。 )の正当な利益の保護と利便の確保のため、以下の方 針を遵守します。また、利用者の保護と利便の向上に向けて継続的な取組みを行うものとし ます。 1.利用者に対する取引または金融商品の説明(経営相談等をはじめとした金融円滑化の 観点からの説明を含みます。)および情報提供を適切かつ十分に行います。 2.利用者からの相談・苦情等については、公正・迅速・誠実に対応(経営相談等をはじ めとした金融円滑化の観点からの対応を含みます。)し、利用者の理解と信頼が得られる よう適切かつ十分に対応します。 3.利用者に関する情報については、法令等に基づく適正かつ適法な手段による取得なら びに情報の紛失、漏洩および不正利用等の防止のための必要かつ適切な措置を講じます。 4.当JAが行う事業を外部に委託するにあたっては、利用者情報の管理や利用者への対 応が適切に行われるよう努めます。 5.当JAとの取引に伴い、当JAの利用者の利益が不当に害されることのないよう、利 益相反管理のための態勢整備に努めます。 反社会的勢力への対応に関する基本方針 当JAでは、平成 19 年6月 19 日付犯罪対策閣僚会議幹事会申合わせにおいて決定された 「企業が反社会的勢力による被害を防止するための指針」等を遵守し、反社会的勢力に対して 断固とした姿勢で臨むことをここに宣言します。 (反社会的勢力との決別) 1.当組合は、取引関係を含めて、排除の姿勢をもって対応し、反社会的勢力による不当 要求を拒絶します。 (組織的な対応) 2.当組合は、反社会的勢力に対しては、組織的な対応を行い、職員の安全確保を最優先 に行動します。 (外部専門機関との連携) 3.当組合は、警察、財団法人暴力追放推進センター、弁護士など、反社会的勢力を排除 するための各種活動を行っている外部専門機関等と密接な連携をもって、反社会的勢力 と対決します。 15 内部監査体制 当JAでは、内部監査部門を被監査部門から独立して設置し、経営全般にわたる管理及び 各部門の業務の遂行状況を、内部管理態勢の適切性と有効性の観点から検証・評価し、改善 事項の勧告などを通じて業務運営の適切性の維持・改善に努めています。 また、内部監査は、JA本店・支店のすべてを対象とし、中期及び年度の内部監査計画に基 づき実施しています。監査結果は代表理事組合長及び監事に報告したのち被監査部門に通知 され、定期的に被監査部門の改善取り組み状況をフォローアップしています。また、監査結 果の概要を定期的に理事会に報告することとしていますが、特に重要な事項については、直 ちに理事会、代表理事組合長、監事に報告し、速やかに適切な措置を講じています。 金融円滑化体制 金融円滑化基本方針 当JAののいち(以下、 「当JA」といいます。 )は、農業者の協同組織金融機関として、 「健全な事業を営む農業者をはじめとする地域の利用者に対して必要な資金を円滑に供給して いくこと」を、「当組合の最も重要な役割のひとつ」として位置付け、当組合の担う公共性と 社会的責任を強く認識し、その適切な業務の遂行に向け、以下の方針を定め、取組んでまい ります。 1.当JAは、組合員・地域利用者の新規融資や貸付条件の変更等の申込があった場合は、 組合員・地域利用者の特性および事業の状況を勘案しつつ、できる限り、柔軟に対応す るよう努めます。 2.当JAは事業を営む組合員・地域利用者からの経営相談に積極的かつきめ細かく取り 組み、組合員・地域利用者の経営改善に向けた取組みをご支援できるよう努めます。 また、役職員に対する研修等により、上記取組みの対応能力の向上に努めます。 3.当JAは、組合員・地域利用者から新規融資や貸付条件の変更等の相談・申込があった 場合には、組合員・地域利用者の経験等に応じて、説明および情報提供を適切かつ十分に 行うように努めます。 また、お断りさせていただく場合には、その理由を可能な限り具体的かつ丁寧に説明 するよう努めます。 4.当JAは、組合員・地域利用者からの新規融資や貸付条件の変更等の相談・申込に対す る問合せ、相談、要望及び苦情については、公正・迅速・誠実に対応し、組合員・地域利 用者の理解と信頼が得られるよう努めます。 5.中小企業者等金融円滑化法への対応 (1)農業事業者、中小事業者および住宅ローンご利用の組合員・地域利用者から新規融資 や貸付条件の変更等の申込があった場合には、組合員・地域利用者の特性および事業の 状況を勘案しつつ、できる限り、柔軟に対応するよう努めます。 (2)当JAは、その際、他の金融機関や日本政策金融公庫、住宅金融支援機構、農業信 用基金協会、信用保証協会、企業再生支援機構、事業再生ADR等との緊密な連携を 図るよう努めます。 また、これらの関係機関等から照会を受けた場合には、守秘義務に留意しつつ、組 16

© Copyright 2026 Paperzz