「中小企業のための超実践!資金繰り講座」 元銀行員、元会計事務所の 「資金繰り」&「粉飾」コンサルタント 小堺桂悦郎 私は融資係として銀行で働いていました。後に、会計事務所で資金繰り を担当するコンサルタントとしての経験を積み、今では独立してコンサル タント業務をやっています。 この「中小企業のための超実践!資金繰り講座」では、主に①資金繰り の最新情報、②資金繰りテクニックをご紹介していきたいと思っています。 ①資金繰りの最新情報とは、国や地方自治体が中心となったセーフティ ネットと称する制度融資関する最新情報です。今や資金繰りも情報が命の 時代になりました。 なぜならば、これらの制度融資は次々に登場するため、中小企業オーナ ーどころか、銀行員も知らないというのが現状です。銀行員が知らないと いうことは、あなたが窓口にいって銀行員に対して教えてあげないことに は、その制度融資を使うことができません。ですから、あなた自身が最新 の情報を持つことが重要なのです。 ②資金繰りテクニックとは、具体的には銀行との交渉、返済額の減額 (リスケ) 、取引先や連帯保証先の倒産といった突発的な事故の対処法―― などといったことがテーマになります。 中小企業にとっての資金繰りの最重要テーマは、なんといっても銀行対 策です。私は銀行で融資を担当していましたし、友人にも多くの郡銀行員 がいます。だから、銀行員の気持ちがわかりますし、銀行員にとっての 「貸したい会社」 「貸したくない会社」もわかります。 貸し剥がし、貸し渋りとはいっても、銀行は融資をするのが仕事です。 ここで重要になってくるのが、銀行員を貸す気にさせる交渉術になります。 銀行員が求めている説明や資料をどんどん紹介していきたいと思います。 返済額を減額することを、「リスケ」といいます。「リ・スケジュール」 の略で借入条件の変更のことをいいます。「返済額の減額なんてできる の?」とお思いの方も多いと思いますがリスケは可能です! 私は現実に数々のリスケを成功させてきました。この経験を踏まえてフ ォレスト出版リーダーズクラブの方々に、その実践的な交渉術を紹介して いこうと思っています。リスケができれば、毎月の返済額が減るわけです から、資金繰り上はとても楽になります。リスケは数多く行われていると いうことも頭に入れておいてください。 2 上記のようなテーマを中心に、今後連載をしていきたいと思っています。 (2002.11.01) 第1回 『ピンチorチャンス? 中小企業を取り巻く金融情勢①』 日経平均株価は下落するいっぽうで、デフレは止まらず、2003年4月の ペイオフ全面解禁も2年間延期されることになりました。企業を取り巻く 金融情勢は混迷を深めるばかりで、とりわけ銀行の動きからは目が離せま せん。 そんな中、この秋に代わったばかりの竹中金融大臣は「銀行の自己査定 のさらなる強化」などを打ち上げ、ますます企業の銀行からの資金調達は 困難を極めそうな様相を呈しています。 様々な資金調達方法が可能な大企業はいざしらず、ほとんどの中小企業 は銀行からの借入によって事業資金を調達しています。新聞やニュースで 報道される限りの印象では、もう銀行からの借入はあてにできないどころ か、逆に強烈な回収にあいそうな感じを受けてしまいます。 果たして実際にそうなのでしょうか? 何か中小企業にとりうる方法は ないのでしょうか? この連載では、中小企業の資金調達にとって、特に、金融機関からの借 入について、すぐに役立つ実践的な生の情報を提供していきたいと考えて います。 現在の中小企業を取り巻く状況を一言でいってしまうと、これまでにな いピンチとチャンスの到来といえます。 では、第一回目の今回は、ピンチの理由から説明していきます。 1.貸し剥がし以上のさらなる回収 「銀行の自己査定のさらなる強化」というのは、融資先の企業の決算書な どの査定をもっと厳しくし、業績が悪ければ、もっと貸倒引当金を積みな さい、ということです。 銀行にとって、貸倒引当金を積み増しさせられると、収益はますます悪 化し、「自己資本比率」の悪化を招いてしまいます。自己資本比率を高め 3 るためには、計算上分母である貸出金を減らすしかないことになります。 しかしながら、貸出金を減少させなければならないからといって、もと もと長期で貸し出している資金を、ある日急に、理由も無く返せとは言え ません。 そうなると、いわゆる手形貸付という一年以内で貸し出している短期貸 付金が回収のターゲットになってしまうわけです。 中小企業、とりわけ建設業などは、この手形貸付金で資金繰をまかなっ ており、3ヶ月とか6ヶ月ごとに「借りては返し、返しては借りる」こと を繰り返しています。 この繰り返し融資が、今後はますます出来なくなることが考えられます。 2.債務超過企業への貸し出しストップ 長期の貸出しにしても、きちんと利益償還のできている中小企業はほと んどなく、いくつかの銀行から定期的に借入を行っているのが現状です。 ある程度借入返済が進むと、運転資金と称してあらたに借入申し込みを し、以前の借入と併せて一本の借入にしていたのが、今後できなくなるこ とが予想されます。 要注意先企業への貸出金は、前述した貸倒引当金積み増しの対象となっ てしまうのですが、更に債務が超過している企業の場合は、銀行の自己査 定では要注意先企業以下に区分されてしまいます。 今後銀行としては、貸した途端に貸倒引当の対象となるような新たな融 資に応じることなどありません。 3.貸出金利のさらなる上昇 自己査定の強化により、銀行の収益は悪化するので、既存の貸出金利を さらに上げてくることが、これまで以上に起こります。 銀行として融資先別に収益を見た場合、貸倒引当金を積み増しするとな ると、現在の金利収入以上の引当金を積まされるケースがでてくるのです。 つまり、銀行にとって収益が赤字になってしまう融資先が出てきます。 これを避けるために、貸出金利をアップすることが起こりうるのです。 当然、そのような融資先には追加融資などあろうはずもなく、回収をす すめるだけになります。 それでは、次回「チャンスの理由」をお楽しみに! 4 (2002.11.15) 第2回 『ピンチorチャンス? 中小企業を取り巻く金融情勢②』 前回から現在の金融情勢が中小企業に及ぼす影響について説明していま す。前回は中小企業にとってのマイナス点(ピンチ)について解説しまし たが、今回はプラス点(チャンス)について解説したいと思います。 1.様々な制度融資と信用保証協会 銀行独自の融資(通称プロパー)は、自己査定の強化により、貸倒引当 の個別対象となるケースがありますが、信用保証協会つき融資の場合は、 その個別引当の対象からはずれることになります。 もともと貸倒れリスクのないのが信用保証協会つきの融資ですが、さら に地方自治体ごとの制度融資というのがそれに加わります。 この制度融資というのも信用保証協会つきの融資ですが、いわゆる通常 のものとは別枠扱いになります。 借り手である中小企業はもちろん、貸し手である銀行としても積極的に 取り組みたいところでしょう。 2.それでも貸出先を探している 当たり前の話ですが、回収ばかりしていても、銀行の収益は悪化します。 貸出して、その利息収入を得ることで銀行は成り立っているわけですから、 業績の良くない企業からは貸出金の回収を促進する傍ら、できるだけ業績 の良い企業に貸し出さなければなりません。 ところが、そうそう銀行にとって都合の良い貸出先などは見つかりませ ん。業績が良くなると、企業は銀行から資金を借りる必要がなくなります。 特に、規模が大きい企業ほど、銀行の融資には見向きもしなくなります。 そうなると、やはり業績はそこそこだけど、金利にうるさくない(言え ない)中小企業がかっこうの融資先でもあるのです。 3.銀行の無理な回収姿勢には、返し渋りで対抗 ペイオフが2年間延長されたということは、銀行の多くが業績不振だと いうことに他なりません。 その大変な銀行が、銀行の事情でこれまで通りの融資取引に応じられな 5 いというならば、借り手である企業側も、これまで通りの返済には応じら れないと申し立てる方法もあります。 いわゆる貸出条件変更申請、リ・スケジュールともいいます。 果たしてそんな申し出が銀行に通じるのか? もっともな心配だと思い ます。でも、心配ご無用!銀行の決算書などの内訳書に「貸出条件緩和債 権」とありますが、これはリスケをした貸出金の総額のことを表していま す。 その金額の意外な多さにびっくりされるかもしれません。 以上が現在の中小企業における資金繰りに関する状況ですが、悪い話ば かりが敢えて強調され過ぎている感もあるようです。 ところが、取引する銀行の動向に充分注意し、自社の資金繰りを冷静に 見つめ直した上で、銀行取引に臨みさえすれば、実はピンチどころかまた とないチャンスとなるのです。 もちろん、常に銀行からの借入に頼りきった経営をしていては、貸出回 収のかっこうのターゲットとなってしまいます。また、最近業績が好調で、 銀行から「是非借りてくれ」とすすめられ気を良くしているようでは、ま たぞろバブルの二の舞になりかねません。 むしろ、業績が良い時に銀行から融資の勧誘があったら、十分に気をつ けなければならないのです。 次回はチャンスの理由その1でも触れました制度融資についてお届けし ます (2002.12.02) 第3回 『いますぐ「制度融資」をあたれ①』 今回は、「制度融資」について説明します。しかし、説明する前に「制 度融資を積極的に使いましょう」ということを強調しておきます。 なぜかというと、「制度融資」は景気対策やセーフティネット保証とい うことで設立されますので、中小企業オーナーにとってはもっとも借りや すい融資といえるからです。「貸し渋り」「貸し剥がし」といった言葉を多 6 く聞くときですから、 「制度融資」を積極的に使っていきましょう。 この「制度融資」というものは、県や市町村などがそれぞれの地方の信 用保証協会と協力して行っている融資保証制度のことを言います。それぞ れの地方の新聞記事や自治体の広告物などでもときおり目にすることがあ ると思われます。 県や市町村が融資をしてくれるものとカン違いしてしまうのですが、と ころがあくまでも融資をするのはそれぞれの金融機関です。そして、あく までも信用保証協会の保証が必要となります。 では、通常のいわゆる「信用保証協会つき融資」とどのへんがちがうの でしょうか? 1.通常の信保(しんぽ)の保証限度とは別枠 まず一番の特徴は、通常の信用保証協会の保証枠とは別枠になっている ことが多いことです。つまり、多くの金額を借りることができます。 仮に、通常の信保つきの運転資金などで借りられる限度額がいっぱいだ ったとしても、この制度融資というものは別扱いになるケースが多いので、 融資を受けられるチャンスが広がります。 2.制度融資のしくみ もともと銀行の貸し出しリスクを負うのが信用保証協会つき融資ですが、 さらにその信用保証協会のリスクを補てんするのが県や市町村の制度融資 といえます。 つまり、一度制度融資として貸し出しが実行された場合、もし貸し倒れ ということになった場合は、最終的に自治体が銀行に返済することになり ます。 ですから、その制度融資の種類によっては、取り扱い期間や融資総額が 定められていることがあるのです。 3.制度融資の目的 制度融資の意味合いとしては、前回までの連載でお話したように、こう いう金融情勢ですから、銀行がなかなか融資を行いづらい企業を対象にし た制度が多くなります。たとえば「不況対策資金」といったものや、「創 業支援資金」といったような名称のついたものが多く見受けられます。 つまり、借りやすいのです。 7 ところがこの制度融資というやつは、ここまで書いていながらも、なか なかわかりづらいのが欠点です。 たとえば、じゃあ県や市町村へ直接行って申し込めばいいのか?という と必ずしもそうではありません。制度融資の案内には必ずといっていいほ ど、「詳しくは金融機関の窓口へ」といった断り書きがあったりします。 だからといって銀行の窓口へ最初に行っても、銀行員が制度融資について 詳しいわけではありません。 4.どんな制度融資があるのか調べよう 「制度融資」は、それぞれの県や市町村によって種類や内容が異なります。 ですから、このページでご紹介できるものではありません。そこで、まず 皆さんが自ら、インターネット、もしくは直接自治体に出向いて、どのよ うな制度融資があるかどうか調べてみましょう。 たとえば、業種の制限がある制度融資も多くあります。あるいは会社の 資本金や従業員数などでも制限があったりします。そもそもが自治体の制 度融資ですから、その自治体で事業を行っていなければなりません。 そこで、次回は、制度融資の現実的な利用方法をお話ししたいと思いま す。 (2002.12.16) 第4回 『いますぐ「制度融資」をあたれ②』 前回は「制度融資」について説明しました。 そして、今回は「制度融資の現実的な利用法」について説明します。ま ず自分の会社や事業で該当しそうな「制度融資」は見つかりましたでしょ うか? 今回は、調べたその次におこす具体的なアクションの説明といきます。 1. 「認定」が必要であれば受ける 制度融資によっては自治体の認定書が必要なケースが多く見受けられま す。認定というと大げさに聞こえますが、所定の用紙に単に書き込むだけ のことが多いので、あまり気にしないで、受けられるのもならさっさと認 8 定書をもらってしまいましょう。 2.銀行の窓口へ出向く 認定書をもらったなら、あとは取引のある金融機関の窓口へ出向くだけ です。また、認定書がない場合も、銀行に出向きます。 認定書などのない場合は、手ぶらで銀行の窓口へ出向くのではなく、そ の制度融資の取り扱い要綱などを持参し、担当の銀行員にその制度融資を 使いたい旨を話します。 皆さん直接調べてみた方はご存じかと思いますが、この制度融資という ものは複雑かつ多岐にわたっています。さらに、いわゆる県の制度融資と 市町村の制度融資の両方の制度融資の場合もでてきます。これでは、目の 前の銀行員が制度融資のすべてを知らなくても不思議ではありません。 銀行によっても、積極的に制度融資を活用している銀行と、そうでもな い銀行があるのもまた確かです。さらに、この制度融資もやはり信用保証 協会の承諾が必要になります。つまり、銀行がこの制度融資を取り組むか どうかという審査をし、その銀行の推薦をもって信用保証協会が審査をす るという二段構えになっているのです。 このへんは通常の信用保証協会つきの融資と同じ取り扱いですが、そこ はやはりわざわざ自治体が行っている制度融資ですから、通常の信保つき 融資よりは利用しやすいです。 なぜならば、利用しやすくしないことには、制度融資本来の目的に沿う ことはできません。たとえば、「不況対策資金」と銘打った制度を、業績 悪化を理由に断るのでは何のための制度融資なのかわからなくなります。 その不況対策制度融資の中には、「セーフティネット保証」と称し、前 年より売上が下がった場合に該当するようなものもあります。該当業種も 200種類近くあるものもありますから、まず自社が該当するものがない かどうか探し、該当しそうだとなったら「認定」のハンコをもらいましょ う。 ところで、せっかく利用しようと思って調べた制度融資を実は既に利用 していた、というケースもよくあります。つまり、以前借りていたのがす でに制度融資だった、ということも十分ありえるのです。 どういうことかというと、積極的な銀行などは既にどんどん制度融資に 9 取り組んでいて、融資の際には説明しているにもかかわらず、借りる側が よく聞いていないということです。借りる際に、妙に銀行が積極的だった とか、金利がけっこう安かったとかという場合は、実は制度融資だったと いうケースが多々あります。 やはり、事前の情報収集と同時に、今一度現在の借入内容を調べるのも 大事です。銀行独自の融資がどれくらいあり、通常の信用保証協会つき融 資がどれくらいあるのか・・・。 まずは、自分の借入を調べておきましょう。 (2003.01.15) 第5回 『セーフティネット保証①』 第3回、第4回と制度融資についてお話ししました。その4回目の後半の ほうでは「セーフティネット保証」について触れましたが、これからその 「セーフティネット保証」について詳しくお話しします。 なぜ、このセーフティネット保証を取り上げるかといいますと、今後当 分は中小企業への融資においてはこのセーフティネット保証の利用が鍵と なってくるからです。特に、売上の減少などで業況が思わしくない中小企 業に対しての融資は、この制度を使うしかないともいえます。 1 概要 この保証制度は、「国」の制度です。県の制度融資(保証) 、市町村の制 度融資(保証)とはまた別枠の保証制度です。そして、その保証の審査を するのはやはり各地方にある信用保証協会になります。ところが、この制 度を利用するのには、市町村などからの「認定」が必要になります。 2 趣旨 「認定」が必要というくらいですから様々な条件がありますが、セーフ ティネットというくらいですから、なんらかの事情で業況や資金繰りが悪 化している、あるいはしつつある中小企業が対象となります。その悪化の 事情により、第1号から第8号まで認定の種類が分かれています。 3 種類抜粋 10 第1号 経済大臣より指定された大型倒産企業へ債権を有している企業 第2号 同じく指定を受けた事業活動を受けた事業者と取引のある企業 第3号 同じく指定された地域において、さらに指定された事業者 第4号 同じく指定された地域内に事業所を有する企業 第5号 指定された不況業種に属する事業を行う企業 第6号 指定された破綻金融機関と金融取引のある企業 第7号 指定された金融機関からの借入が減少している企業 第8号 整理回収機構へ債権譲渡された企業のうち再生可能な企業 さらに詳しい内容は、 直接中小企業庁(http://www.chusho.meti.go.jp/chu̲top.html)や市町 村のホームページや案内をご覧いただくとして、比較的該当の範囲が広い と思われるのは、第5号と第7号のふたつです。 第5号の不況業種というのは約200種類ほどありますし、第7号の指定さ れた金融機関というのは427行ほどあります。都市銀行から信用組合まで 全金融機関678行のうちですから、約6割の金融機関が指定されているわけ です。これだけでもさらに詳しい条件を調べてみる価値はありそうです。 では次回までに、まずあなたの業種で該当するかどうか? あなたが現 在融資を受けている金融機関が該当するかどうかを調べておきましょう。 ただし、あくまでもホームページ上で、もしくは案内書をもらってくる にとどめておきましょうね。市の商工課などがその窓口になるでしょうが、 必ずしも窓口の方が詳しいとは限りません。特に第5号に関してはへたに 「該当しません」などと返事をもらってしまったら、もったいないことに なってしまいます。 また、このセーフティネット保証も例によって行き着く先は信用保証協 会であり、融資を取り組むかどうかはあくまでも銀行しだいです。めんど うがって直接取引銀行へ「うちは該当する?」と下調べなしに聞くのもや めときましょう。 すでに複数の金融機関から信保つきの融資を受けられている方で、もう どれが制度融資でどの金融機関から通常の信保つき融資を受けたか混乱し ている方はいらっしゃいませんか? いるなんてことはありませんよね? 11 もうあなたが知らない間に利用して では念のため、複数の金融機関から借入のある方は、拙著『借りる技 術・返す技術』(フォレスト出版刊)のP160〜を参考に一覧表を作成 しましょう! これ必須です。 (2003.01.31) 第6回 『セーフティネット保証②』 前回の終わりに、「知らないあいだに(この制度保証を)利用してませ んか?」と言いました。融資を受ける側が知らないでいるなんて?と、思 いませんでした? それがあったりするから不思議ですよね。もちろん、自分で認定書をも らってきたなら記憶に残るでしょうが、もし銀行員から出された書類にハ ンコをついただけだったとしたらどうでしょう? 覚えてなくてもおかし くありませんよね。場合によると、これらの制度保証に積極的な金融機関 は、そこまでやってくれるのです。それを善意ととるか、銀行のご都合主 義と解釈してしまうかはいろいろでしょうが・・・。 で、その金融機関が積極的に取り組みたくなりそうなのが、前回でお話 ししたセーフティネット保証の第7号です。 じつはこのセーフティネット第7号は、昨年の12月中旬に発表なったば っかりのものです。 これに該当する条件は、①指定された金融機関からの借入残高が金融機 関からの総借入残高の10%以上であること。②その指定された金融機関か らの直近の借入残高が前年同期より10%以上減少していること。さらに③ として、金融機関からの借入総額が前年同期より減少していることです。 これら三つの条件をクリアするということは、つまり指定された金融機 関からいってみれば「貸し渋り」にあっている、とみなしてくれるわけです。 そして、「貸し渋り」にあっているのであれば、通常の信保と別枠で取 り扱いましょうね、というのがこのセーフティネット第7号です。 一見すると、クリアするのは容易な印象を受けませんか? 該当しないケースを考えてみると、そもそも指定された金融機関からの 12 借入がない、または残債がもうごくわずかの場合がひとつ。 次に、指定された金融機関からの借入が減っていない場合。三つ目に、 ここ一年以内に指定外の金融機関からの借入増額などがあり、借入総額が 減っていない場合などでしょうか。 さて、そうすると、ここ一年指定された金融機関をはじめ、約定返済ど おりに進んでいればほぼ該当するチャンスがでてきます。 逆の見方をして、貸す側の銀行からすると、とても取り組みやすい制度 保証とは思えませんか? さらに、これらの条件をクリアして認定された 場合、実際に融資を受ける銀行は、どの金融機関でも良いのです。これっ て・・・・指定されてない金融機関からすると、自行の融資シェア拡大の またとないチャンスですよね。 これら三つの条件をひとことで言うと、指定された金融機関からの貸し 渋り対策保証ってことになりませんか? そうすると、指定された金融機 関自身が融資案件としてこの制度保証を取り上げるのもなんともバツの悪 い話にも思えてきますが・・・自ら貸し渋ってるのを認めるようだし。 もっと違う見方をすると、借りてる側から積極的に銀行の融資シェアを 移すチャンスでもありますね。指定された金融機関から、指定されてない 金融機関へ・・・。なんせ、このセーフティネット7号の条件三つをクリ アできる企業となると、金融機関からの総借入残高が減ってなければなり ません。ということは、決算書の状況はいざ知らず、少なくとも「返済状 況の懸念はない」と言えるかもしれません。ということは、銀行員として は非常に取り組みやすい制度と言えるでしょう。 最後に、中小企業庁のホームページ、 (http://www.chusho.meti.go.jp/chu̲top.html)にあるこの制度の概要書き には、「条件変更を受けている者を含み、計画的な返済可能性がある企業 に、柔軟に対応する」とあります。これは、リスケ(返済条件変更)をし て、その後の回復の様子によっては新規融資にも応じてあげなさい、って いう意味でしょうね。 現在もリスケをしていたとしても、これらの条件三つをクリアすること だって十分ありえるでしょうから、これはチャンスです。いずれにしろ、 どこの銀行からこの制度を使うかは、慎重に検討しましょう。 13 (2003.02.17) 第7回 『こんどは信保の「借換(かりかえ) 」保証制度①』 また新たな信用保証制度が加わった。これはこの2月10日から始まった ばかりのほやほやである。ひとことでいうと、現在借り入れ返済している もの(信用保証つき)を一本化して、10年で返済を組み直すというもの。 現在の借り入れを一本化して組み直すとどういう効果があるのか? これはもう単純に月々の返済額が減ります! 非常にわかりやすい保証 制度です。 これっていってみれば・・・リスケ? そうリスケジュールといっしょ ですよね。 拙著『借りる技術・返す技術』(フォレスト出版)の108ページ〜で 述べている、毎月の借入返済額を減額すること、通称「リスケジュール」 をもう正々堂々と全国の保証協会でやっちゃいましょう!というのが今回 の新たな信用保証制度「借換保証」である。 では主な取り扱い要綱をあげてみましょう。 1.対象となる保証つき融資 イ)一般保証・・・いわゆる通常枠などと言ってるもの ロ)セーフティネット保証・・・1号〜8号(前回までのバックナンバー 参照) ハ)特別保証・・・現在は新規は廃止 かつて貸し渋り対策融資などと いわれたもの 2.保証期間(返済期間) 原則として10年(据え置き期間1年以内を含む) ただし、上記1.のハ)特別保証はイ)、ロ)の他の保証つき融資との一 本化は不可。 3.保証条件 原則としてそれぞれの保証つき融資をセーフティネットの保証に一本化 が可能かを検討し、だめな場合は一般保証で一本化を図る。 特別保証については他の保証との一本化はせず、同じくセーフティネッ 14 ト保証に切り替えが可能かどうか検討し、だめな場合は一般保証で検討す る。 4.この保証の申し込みと同時に新規借り入れも可 ざっとこんなところである。いつもはここで詳しくは中小企業庁のホー ムページへ、となるところであるが、とうのその中小企業庁でもまだそう 細かいところまでは発表されていない。まして、各都道府県の信用保証協 会のホームページ上でもまだ掲載されてないところがあるかもしれません。 それにしても、借りる企業側からすると、願ったりかなったりの保証制 度である。据え置き期間が1年もあるということは、つまり1年間は元金棚 上げも可能である!おまけに新規の融資が同時に得られるとした ら・・・! この申し込みがすんなり通るのだったら、拙著の108ページ以降はも う熱心に読まなくてもいいのかもしれない!? さあ、はたしてこの借換 保証制度は、中小企業の資金繰りの切り札となりえるのか? はたまた、 たんに政府のかっこうだけの制度改革なのか? どうもセーフティネット保証に該当するかどうかというのがネックにな りそうな気がします・・・。だって一般保証枠はたいていもう使い切って る企業さんが多いと思うんですよねえ・・・。そもそもこれら保証制度の 限度額というのはどんな企業でも限度まで保証が得られるわけではありま せんから。 それに、あっちこっちの銀行から保証つき融資を受けていたら、一本化 するということはどこかの銀行にまとめなきゃいけませんよねえ・・・。 と、考えると、またまた実際に利用するのは難しいことになっちゃうの か・・・。 私のほうには全国のクライアントさんから様々な資金繰りの相談が寄せ られてきますが、当然この制度に関しては発表になったばっかりですので まだ寄せられてません。 実際の利用の様子や注意すべきことがあれば引き続きこのページでもお 知らせしていきます。 15 (2003.03.03) 第8回 『こんどは信保の「借換(かりかえ) 」保証制度②』 この「借換保証制度」取り扱いが発表になって半月以上が経過しました が、やはりそう簡単にOKされるようではなさそうである。なかでも積極 的に取り組んでいる銀行とそうでない銀行、あるいは地方とまちまちの様 相である。 大阪のある地方銀行などでは、その銀行独自の案内を作成し、ご丁寧に 担当者名まで記入して配っているところもある。「中小企業経営者の皆さ まへ・・・」と書き出しが始まるあたりは、まるでチラシかDMのようで もある。 そのいっぽうで、半月たってもまだ一件も取り扱いのない地方もあると 聞きます。そもそもこの借換保証制度の銀行の融資担当者を対象にした説 明会が、3月に入ってから行われる地方もあるようです。 なぜ、これほどまでに地方によって取り組み方の温度差があるのか? じつはこの借換保証制度、借りる側にとってはとてもわかりやすい制度 ではあるのだが、貸す側の銀行や信用保証協会にとって非常にややこしい。 そもそも、この借換保証制度が創設された真の目的は単に資金難の中小 企業を救うためだけであろうか? さにあらず。じつは信用保証協会を救うのが裏の目的なのかもしれませ ん。そもそも保証協会というのは、もし中小企業が倒産した場合、その企 業の銀行からの借り入れに保証協会の保証がついていれば、保証協会が倒 産した中小企業にかわり銀行に融資残額を肩代わりしてくれるのがその役 割なのである。 銀行からすると融資先企業が倒産、もしくはある一定期間返済が滞った 場合は、「事故扱い」などと称して、信用保証協会に「代位弁済」を請求 するのである。ということは・・・倒産企業が増えれば増えるほど、信用 保証協会ではお金がなくなっていくのである。 この長引く不況のおかげで、企業の倒産はとどまるところをしらず、信 用保証協会の財政も非常に厳しいというのが実情かもしれません。さらに、 16 この信用保証協会というのは大まかに言うと、各地方自治体ごとに運営さ れているので、それぞれの地方によってもまたその内情はかわってきます。 さて、もう一度この借換制度の内容をよくみると、そこかしこに「セー フティネット」という言葉がでてきます。じつはこの借換制度をすんなり 活用できるかどうかは、この「セーフティネット」に該当するかどうかが 「カギ」です。 なぜならば、このセーフティネットというのは、同じ信用保証協会のな かでも「国」の扱いになるのです。つまり、最終的には(融資企業が倒産 した場合) 「国」が負担することになるのです。 おわかりいただけました? 借りる側からすると、セーフティネットで あろうがなんだろうがかまわないというのが心情でしょうが、貸すほう、 とりわけ信用保証協会からするとそうはいかないんです。 もし、いわゆる「一般保証」の場合は、それぞれの地方の信用保証協会 が万が一の際は負担することになるのです。できれば、どうせならこの機 会に「一般保証」分もあわせて「セーフティネット」で一本化したいとい うのが信用保証協会の本音かもしれません。 「特別保証」は一本化の対象にせず、別枠で組み直しに応じるというのも、 結局は万が一(倒産)の場合の最終的なお金の出どこ(国の予算)の違い ですね。ちなみに、いわゆる「制度融資」というやつの最終的なお金の出 どこは、それぞれの地方自治体です。 地方によって取り組み方に温度差があるのには、こういった信用保証協 会の事情があるのかもしれませんね。それに、この借換制度を申請してく る銀行がどこが多いのか? なんてことも銀行側としては気になるところ です。 私のほうには全国のクライアントさんから様々な資金繰りの相談が寄せ られてきますが、当然この制度に関しては発表なったばっかりですのでま だ寄せられてません。 実際の利用の様子や注意すべきことがあれば引き続きこのページでもお 知らせしていきます。 17 (2003.03.17) 第9回 『こんどは信保の「借換(かりかえ) 」保証制度③』 いやいや、今度のこの制度保証はまるでゲームのようです。 すでに銀行や信用保証協会の案内をご覧になった方は実感されたと思うが、 「ウチは(セーフティネットの○号に該当するから使えますよね」とか 「○号はだめですけど×号ならなんとかひっかかりそうです」・・・とか。 これが借りる側だけならまだしもそう思うのも理解できるが、貸す側の 銀行でも融資担当者の心境はまさしく同じ感覚になっています。まるでロ ールプレイングゲームでも始めるような、まさしくゲーム感覚に陥りそう な感じがするのが、今回のこの保証制度の案内なのです。 ただし、誤解してはいけないのは、この保証制度に限らず、信用保証協 会の様々な制度というのは、その条件に該当さえすれば誰でも必ず使える っていうものではないということです。あくまでも取り組むかどうかは取 引銀行の胸三寸。さらに、その銀行がきちんと信用保証協会に申し立てを して初めてOKとなります。 言い方を変えれば、銀行のその取引企業への強い推薦があって、信用保 証協会が首を縦に振るのです。その融資先に取り組むかどうかの銀行の考 え方としては、 「1.まずは融資先企業との取引振り」「2.現在のその融資先の財務状況」 「3.新規または増額の場合はその資金使途」「4.それらを考慮した上で、じ ゃあプロパー(銀行独自の融資)がいいか? それとも信保つき融資がい いか?」――という点になります。 つまり、最初に制度ありきではないのです。それをまるで錦の御旗でも 手にしたように、「ウチはこれ(制度保証)に該当しますからやってくだ さい!」という姿勢で銀行に臨んだら、目の前の銀行員としたらとても稟 議書を書く気にはならない。私がクライアントさんから寄せられる相談に 応じているときは、すべてこの四つの視点からヒアリングを行っています。 今回のこの借換保証の場合は、いってみればリスケジュールと同じ。 月々の返済が苦しいので減らすのが目的です。となれば、上記2.の会社の 18 財務状況が苦しい、ということになります。じゃあはたしてその苦しさを 銀行のほうではある程度わかっているのか?ってことになりますよね。 ここで問題になってくるのが、上記1.これまでの銀行とのつきあい。こ れは何も預金量だとかいわば銀行とのお付き合い預金などのことばかりで はない。いってみれば銀行とのコミュニケーションみたいなものです。 ここまでがうまくいってれば話は早い。「こんどこういうのが(借換保 証)が始まったって聞いたんだけど・・・」と銀行の担当者に話せば「じ ゃあやりましょう」ってトントンと進むケースもあります。それをもう自 分のところの銀行の担当者も誰だかよくわからないような取引振りの状態 で、いきなり制度保証を切り出すなんてのはもってのほか。 それに、上記3.のことだってあります。この借換保証というのは目先の 返済を少なくするものだから、あくまでも出て行くお金が少なくなるだけ で、けしてお金が余ってくるわけではない。そうするとほんとに今このタ イミングで取り組むのがいいのか?っていう心配もあります。なぜなら、 いったんこの制度に取り組んだ以上、当分は新規融資は望めなくなるから です。 できればそのへんのこと、ここしばらく追加資金が必要か必要でないの か? いっそ増額とセットで取り組んだほうがいいのではないか?も検討 したいところです。こういった融資先の状況を考えた上で、結果としてこ の制度を申請したほうがいい、というのが融資の基本姿勢になります。 なかには、「とりあえず信保に申請しちゃえー」というような銀行員も いるかもしれませんが、まあそんなのは信保でもうんざりだから、体よく 却下されるのがオチ。まあ、ほんのちょっとしたコツですんなり融資が通 ることもあれば、杓子定規に交渉してうまくいかなくなったりもするのが 現状です。 今回は、融資交渉するにあたり四つのポイントのお話でした。 19 (2003.04.01) 第10回 『こんどは信保の「借換(かりかえ) 」保証制度④』 なんだかなあー・・・もう銀行も信保(しんぽ)もぐちゃぐちゃな感じ がするな。 この借換保証制度、2月10日に始まったのだが、積極的に取り組んでる 地方や金融機関と、ぜんぜん熱の入ってないところと、かなり歴然として いる。 この制度の始まった2月10日から、自治体の制度融資と歩調を合わせ 大々的に取り扱っている金融機関もあれば、いまだに「へー、そんなので たんだ・・・」っていう銀行もある。 (ほんとである) この理由は、やはりそれぞれの地方の経済情勢によるところが多いのだ ろうか。あるいはその地域性なのか。つまり、現在、不況業種の多い地方 であれば、やはり現在の貸出金の返済に苦しむ中小企業が多いということ になる。結果、この制度への申し込みが多くなる、という見方。 でも、現在借り入れ返済が苦しいということは、別な見方をすれば、過 去においてそれだけ借りられた、ともいえる。もちろん、バブル景気とい われたころのやれ貸せそれ貸せというのが現在に至ってるのもあるだろう。 それにしたってもう10年以上にもなるのであるし、あのころの後遺症と いえば、もっぱら不動産関連の多額の設備投資融資であった。それをいま だにひきずっており、そこへもって本業が悪化して資金繰り悪化というの もありうる。 でも、それだけではないような気もする。 どうも、あの「特別融資」とか「安定化資金」ともいわれた5千万まで の貸し渋り対策資金が、いまとなっては貸すほうも借りるほうにもまずか ったのかなー・・。現在もこれまでも、あの制度資金ほど簡単に借りられ た(貸せた)中小企業の融資制度は後にも先にもなかったであろう。 金融機関とすれば、あの特別融資のおかげでそれ以前の貸出金の回収を 促進したケースもかなりあったはず。いってみれば貸し金の 付け替え ですね。プロパー(銀行独自の融資)の返済が苦しい企業へ、信保の特別 20 融資を行い、結果としてプロパーの貸し出しの回収の促進を図る。 あるいは、同じくプロパーの手形貸し付けを、特別融資でまとめること によって回収の形をとる。もちろん、これらのことは信保つき融資の場合 は、金融機関としてやってはいけないご法度のこと。 でも実際には特別融資5千万実行し、うちべつの返済3千万、実際に企業 の手にわたる資金(真水)は3千万・・・なあんてケースはそこらじゅう にあっただろう。あるいは、当時借り入れ難な状態にはなっていないのに、 いわゆる貸し渋り対策資金の対象では本来ないのに、そのどさくさで借り てしまい、無駄に使ってしまったケースもあっただろう。 これらさまざまなケースが考えられるだろうが、いずれにせよ、過去に おいて多額の融資を受けられた企業、そしてまたそういう貸し出しをかな り積極的に行った金融機関、というのが、この借換保証つまりはセーフテ ィネットを利用する上でも、裏のキーワードになりうる。 この制度を申請するには、あくまでも金融機関の 推薦 が必要になる わけである。とすると、そもそもの借換の対象となるべき融資を申請をし たのは誰?ってことになる。 以前の申請のときには、いったいどんな理由で申し込みなさいましたっ け? 銀行さん? こんな短期間にまた資金繰りが悪化するようなことは 書かれてませんでしたよね?・・・と、申請を受け付ける信保の人が言う かどうかはわかりませんが・・・。 もうひとつ。信保つきの融資や自治体の制度融資だけだったらまだ話は 簡単。もし、プロパーの融資もあった場合はどうしましょう? 融資だけ借換保証で返済額減額します? 信保つき そういうわけにはいきませんよ ね。当然プロパーの返済も減額しましょう・・・ってことになっちゃう。 これはまずい。たとえ融資先の決算書の状態がどうあれ、とりあえず約 定どおりの返済が進んでればそれは 正常先 。それを減額したりなんか したら 要注意 、ヘタしたら 要管理 になっちゃうかもしれません。 今回は、借換保証制度利用にあたってのちょっとした裏事情のお話でし た。 私のほうには全国のクライアントさんから様々な資金繰りの相談が寄せ られてきますが、すでにこの制度に関しても相談が入り始めました。実際 21 の利用の様子や注意すべきことがあれば引き続きこのページでもお知らせ していきます。 (2003.04.1) 第11回 『銀行の「ビジネスローン」に気をつけろ①』 銀行の「ビジネスローン」というのを聞いたことがおありでしょうか。 ○○銀行の○○ビジネスローン とか、あるいは法人○○ローンとか、 名称は様々であるが、通常の銀行の融資に比べの審査期間の早いのが特長 のいわば銀行の融資商品のことである。 融資の可否の回答までの期間が短いのなら、借りる側にとっては資金繰 り上ももちろん、心理的負担(借りられるか?)としても非常にありがた いようなものである。 では、なぜそのビジネスローンに気をつけろというのか? この「ビジネスローン」という融資は、いわゆる「企業格付け」で審査 をし、融資を行うものである。大ざっぱに言うと、申し込み企業の決算書 2期ないし3期分の決算書の数字を、銀行のコンピューターにポンポーン と入力すると、「ハイ、○○円まで融資OK!」というふうに、いわば銀 行のコンピューターが審査をしてくれる融資である。 回答は早い。でも金利はちょっと高いかもしれない。そうはいっても、 これまで銀行の融資といえば「一見さんお断り」だったのが、このローン に関してはOKである。新聞や雑誌の広告、あるいはファックスDM、ポ スティングなどで目にした方も多くいらっしゃるのではないだろうか。 借りられる上限の金額や、金利・返済期間などは銀行によってマチマチ なのはもちろんである。がしかし、どこのどんな銀行であっても、まずも って「債務超過決算書の企業はお断り」である。「債務超過」というのは、 決算書の貸借対照表の右下、資本の部というところに△(マイナス)がつ いているもの。これがあると、ほぼこのローンの申し込みは×であろう。 さらに、債務超過ではないけれど、「当期赤字」・・・これもどうかな あ・・・。 22 つまりは、こういったスピード審査のローンに関してはあくまでも黒字 企業が対象といっていい。 おまけに、申し込みの段階(審査)では、なんと来店不要でもOKの場 合もある。 これまでの銀行の融資からしたら、なんともお手軽なような融資である。 借りられるかどうかドキドキする期間も短いし、緊張しながら銀行の融資 カウンターを訪れる必要もなかったりする。 とりあえず黒字企業であれば、ダメモトで申し込みをするのもあ り・・・。 そう・・・このローンに関しては、そんな感覚で申し込みをする。まる でそれこそ「キャッシング」でもするような感じで、会社として銀行から お金を借りるのである。 地方銀行あたりだと融資の上限が1千万前後、都市銀行だと5千万前後で あろうか。 これまで中小企業はなんとなく都市銀行あたりだと、どーも敷居が高い 印象があったであろうが、このローンではまるで気にすることはない。な んとも黒字の中小企業にとってはありがたい話ではあるが、ここで勘違い をしてはいけない。 このローンを借りられたからといって、その銀行から信用されたなんて 思っちゃあいけない。都市銀行から借りられたりすると、なかには「ウチ は都市銀行から借りられた」なんて感動すら覚える人もいるかもしれない。 誤解しちゃいけません。 場合によっちゃ、社長であるあなたの顔すら見ずに、ただ決算書の数字 をコンピューターにインプットし、ハイ一丁あがり。○千万まで返済期間 は○年で・・・で終わり。こういったローンの場合、返済期間は最長5年 くらい。もし担保なし第三者保証人なしだったらせいぜい3年である。 ハナっから、あなたの会社の事業の成長性であるとか、今回の資金使途 とか、あるいはほんとに3年なら3年で返済できるのか?などなど本来の 銀行融資にあるべき審査などはしていないといってもよい。 これを、「リテールバンキング」や「リテール戦略」と言ったりしてる のであるが、貸す銀行からすると目先の金利稼ぎであり効率化であり、中 23 小企業向け融資のイメージアップ対策(貸し渋りをしていない)である。 そもそも、そうなるといわゆる銀行独自の融資(プロパー)はどうなる の?ってことだし、じゃあ信保つきの融資って・・・何? とりあえず借 りられるのはいいけれど・・・って気になってきませんか? この3月なんかは銀行も決算でしたから、取引銀行から「ぜひ借りてだ さい」なんてお願いされた会社さん、いらっしゃいませんか? (次回へつづく) (2003.05.06) 第12回 『銀行の「ビジネスローン」に気をつけろ②』 さあ、銀行の中小企業向け融資「ビジネスローン」の続きです。ひとこ とで言ってしまえばこれ、消費者ローンの「キャッシング」と同じです。 あなたの会社の決算書を銀行のコンピューターにインプットし、「ハイ、 ○○円までOK! 返済は○年でね」っていう感じ。 ただ現在は、それぞれの銀行が単独でその融資審査を行っています。他 の銀行との横のつながりはまだない。これが銀行同士がこういったビジネ スローンに関して横のつながり、つまりデータ交換をするようになったら、 ほんとに消費者ローンのキャッシングと同じになりますね。 さて、前回は、こういったローンは、「返せるかどうか審査はされてい ない」とお話ししました。事実、私のもとには「小堺さん、3千万借りら れました! でも1年ですって・・・」というような声も寄せられてます。 3千万を1年で返済? ほんとに返せるの? 使いみち(資金使途)は何でしたっけ? それは、借りる側でよくよく検討してください。ウチ(銀行)はあなた が借りたいっていうから貸すだけです・・・・・ そうなのです。まさに銀行融資も「自己責任の時代」です。これまでは 何かと銀行としての「貸しての責任」が問われることが多々ありました。 今後はこういった中小企業向けローンに関しては、あくまでも借り手側の 自己責任です。 24 なぜならば、まずその融資対象となるのは、前回お話ししましたように あくまでも「黒字の会社」さんです。まさに債務超過の決算書の会社さん はお断りです。ということは、金融庁の検査マニュアルに照らし合わせて も、ぜんぜん問題なし? 次に、最初っから個別審査をしないことを明確にしています。やれ資金 繰り表がどうした、事業計画がどうした・・・関係ありません。こういっ たローンの案内書には、どこにもそういったことは書いてませんよね? これまでの通常の銀行の融資においては、場合によっては事業計画だと か、やれ資金繰り表だとか受注表もってこいとか、決算書以外に資料を要 求されることがありました。でも、こういったローンで要求されることは ありません。要求されないかわりに、借りられるかどうかの返事はいたっ て簡単に出ます。でも、その金額や返済期間があなたが不満でも交渉の余 地はありません。 さあ、よくよく自分で考えた上で借りてくださいね。返済期間が短いと、 あっという間に資金繰りはかえって忙しくなりますよ。3千万円を1年で 借りて問題なく返せる資金使途・・・ってどんなでしょうね。 こういったビジネスローン、あくまでも黒字会社が対象と言いましたが、 黒字会社でもですね、いってみれば「そこそこの黒字会社」が対象です。 その事業規模や収益性などからいって、「こりゃーいい会社だ」って銀行 が思った企業には、文字通り「プロパー融資」で応じますよ。 そりゃそうですよね。2期ないし3期分の決算書見て、売上伸びてるわ 利益もばっちりでてるわだったら、もっと条件のいい融資を薦めますって。 最近、銀行の私募債発行をよく聞きますよね、あれなんか「とびっきりの 融資」のひとつでしょうねえ・・・。 じゃあ、黒字すれすれの会社は? そりゃやっぱり信用保証協会つきの融資でしょう。 さあ、だんだん銀行からの資金調達の今後がわかってきましたね。 あなたが銀行に融資の申し込みをしてみて、「○○ローン」を薦められ たら・・・・ もし、信用保証協会つきをすすめられたら・・・・ 25 (2003.05.15) 第13回 『決算書は赤より黒・・・当期赤字について』 銀行から融資を受ける上で、赤字の決算書と黒字の決算書、どちらが良 いか? そりゃー黒字のほうが良いに決まってますよね。 では、正直な決算をした結果、赤字の決算書になるのが明らかになった としましょう。赤字の決算書では銀行の新規融資はおろか短期資金の継続 融資も難しいのは皆さん十分おわかりですよね? さあそこで、少々決算書にお化粧すれば、黒字にできそうなことがわか りました。 あなたならどうしますか? 粉飾決算? そうですね、粉飾決算をするかどうかです。 でも、あんまりいい言葉の響きじゃないですね。「フンショク決算」と 聞くと。同じような響きの言葉で、「脱税(ダツゼイ)決算」というのも ありますが・・・。 非常に極論ですが、中小企業決算書には、大きく言って「粉飾決算」か 「脱税決算」の2種類しかないような気もしますね、私の経験では。あと はその程度の問題ですか、いわゆる粉飾にしろ脱税・・いやいや節税にし ろ。 さて話がそれました。粉飾決算のその是非はともかく、こういう金融情 勢のもと、ヘタに赤字の決算書なんぞ銀行に出そうものなら、場合によっ ては資金繰りの息の根が止まりかねないのもまた現実です。 やはりそこはそれ、何らかの会計処理によって、調整を加えられる余地 がないかどうか検討したいところです。その決算調整をする上で、もう一 度いわゆる「赤字」の内容を勉強してみましょう。 今回は当期赤字についてお話ししましょう。 当期赤字・・・今期だけか? 去年もか? その赤字の内容は? いわゆる決算書というよりは損益計算書の「当期損失」のことを言いま す。表示方法によっては、「当期利益」とし、その金額の前に△がつくこ 26 とが多いでしょうか。いずれの表示方法にしても、今期赤字であったわけ です。 その今期赤字の場合でも、どの利益の段階から赤字なのか?っていうの もポイントにはなります。まず重要なのが「営業利益」。ここで赤字(△) だとちょっと深刻な状態かな。 次に経常利益での△。営業利益が△でさらに銀行へ利息払ってさらに経 常利益で△ではかなり重症ってことになっちゃいますよね。この「支払利 息」の金額、決算書に載ってる借入金から1年間の支払利息を推定した際 に、どうも多すぎるなあ・・・となった場合、銀行以外からの資金調達を 想像されたりしますからね。 次に、税引き前当期利益と税引き後当期利益。銀行の融資担当が悩むの が、せっかく税引き前利益が出ているのに、「当期法人税等」が税引き前 利益以上に計上されて、なぜか「税引き後赤字」になってしまっているケ ース。 実際に、こういう決算書のことで、私は銀行員から質問されることがし ばしばあります。せっかく、税引き前までは黒字だったなら、最後までな んとか黒字でいけないかどうか、よくよく顧問税理士さんや会計士さんと ご相談してみましょう。 こうして当期赤字を考えてみても様々なケースが出てきます。さらに、 今期だけなのか? 二期連続なのか?ってことですよね。 このご時世に二期連続赤字の決算書なんか出したら、銀行の新規融資は おろか、短期資金(手形貸し付けなど)の継続融資さえストップしますよ。 おっと、そうそう。その今期赤字と社長をはじめとする役員報酬の関係に ついてふれておきましょう。 役員報酬を数千万円を取りながら、1千万単位の赤字なんか計上するの は、銀行からすれば腹立たしい限りですし、そんな決算組んでるようじゃ あ、貸したくたって貸せません。 どういうことかって? 赤字の金額と役員報酬の金額を比べて、下げら れるもんなら役員報酬を決算前にさかのぼって下げたら?ってことですよ。 もしその決算期に銀行から借り入れが増額してたら、考えようによっては 自分たち役員の給料のために銀行からお金借りたのか?っていうふうに思 27 われかねません。 あるいは未払役員報酬をいつまでも計上してるのも、なんだかな あ・・・って感じがしませんか? 今回は、決算書の当期赤字に関するちょっとしたお話でした・・・。 (2003.06.02) 第14回 『決算申告が終わったら銀行へ行こう。「初めての銀行借り入れ」』 さあ、3月決算法人の税務署への申告も済んだことでしょうね。会社の 決算は、何月であろうとその会社の好きな月にできるのですが、やはりな んといっても3月決算の会社が多いのではないでしょうか。 3月決算の5月申告・・・私も会計事務所に勤めていたころは、3月決 算が一番多くて、5月は狂ったように残業していた覚えがあります。その、 決算申告が終わった時が、じつは銀行からお金を借りるのには、一番いい タイミングともいえます。 とくに、創業して2・3年して、さあそろそろ銀行借り入れでも・・・ というのなら、そうですねぇ・・・3期目の決算申告が終わった直後なら ベストなタイミングかもしれません。このベストなタイミングというのは、 あくまでも借りやすいタイミングです。言い方を変えれば、銀行があなた の会社の決算書を融資の審査しやすい時期だということです。 その理由は、ひと言でいえば、それはもう会社設立3年間の実績といえ ます。さらにその3期目の決算申告が終わった直後で当然法人税の納税ま で済んでいれば、これはもう審査しやすいことこの上なしでしょう。 創業間もない会社に対しては、銀行というのは決して融資はしません。 そうなると、その間に借りられる金融機関といったら、やはりなんといっ ても国民金融公庫でしょうか。で、なんとか創業後2・3年を過ぎ、さあ、 3期目の決算が終わったところで、初めての銀行からの借り入れです。 そうなると、やはりなんといっても信用保証協会融資となるのがお決ま りのパターンでしょうか。じゃあ、申し込みの受付となりますが、その際 に、もう法人税の納税まで済んでいれば、納税証明書、または納付書の写 28 しなどの必要資料というのもすぐ用意できますからね。 ではここで、要領よく銀行借り入れの申し込みを済ませるために、準備 しておいたほうがいいモノをお話ししておきましょうか。ひとつ目は、な んといっても決算報告書。これは税務署の受付印のあるモノから、いわゆ る決算書、そして内訳明細書までの全部です。 これを3期分のコピーを用意しましょう。まあ顧問税理士さんなどから よこされた書類を全部コピーしておけばいいかな。でも、一年あたり十数 ページになりますから、けっこうなボリュームですね。 次に、会社の商業登記簿謄本です。これは法務局へ行って用意してくだ さい。そして、会社案内やパンフレットなどを持っていったほうがいいで しょうね。だって、どんなに預金の出し入れや振込みなどで頻繁に銀行を 訪れていたって、融資のカウンターの銀行員は、あなたの会社のことは何 も知らないんですからね。 話の順番とすれば、自己紹介が最初ですよね。で、その次に、融資資金 の使い道、つまり資金使途とその金額・・・っていうのが話の順番でしょ うか。その借りたい理由(仕入れを増やしたいとか)を話しながら、持参 した決算書をテーブルに広げながら、決算内容の概略などをごくカンタン に話しましょうか。 まあ、初めてだといろいろ聞かれるでしょうねぇ・・・決算内容のこと なんかは・・・。でも、決算申告終わった直後だったら、顧問税理士さん などと、さんざん打ち合わせしたばっかりだから、けっこう受け答えはス ムーズにいけるんじゃないでしょうか。 それと、決算申告書には、「企業概況書」っていう税務署の取調べ表み たいなのが添付されていたりします。これは、社員数であるとか、あるい は月々の売上や仕入れの金額などが記載されています。 社長さん自ら、あるいは経理の方が記入されているか、あるいは税理士 さんのほうで作成されているか・・・この「企業概況書」がきちんと添付 されていると、なおさら融資審査の上では重宝しますね。 信用保証協会融資の場合は、直近の12ヶ月分くらいの月々の売上金額な どを記入する必要もあったりしますからね。今回は、初めての銀行借り入 れするなら決算申告直後がいいタイミングというお話でした。 29 まあ、決算終わって2ヶ月過ぎたくらいだったら、試算表も提出しろと は言わないんじゃないかなあ、銀行も・・・。銀行員から「試算表出して」 って言われると、けっこうドキっとしませんか、ベテラン経営者の皆さ ん? では、また。 (2003.07.01) 第15回 『決算申告が終わったら銀行へ行こう。「ベテラン経営者編」』 前回は、「初めての銀行借り入れ」と題してお話ししました。前回が銀 行借り入れの初心者向けとすれば、今回はベテランの皆さんへお話ししま しょう。もう何年も銀行と融資の取引のある方、もう何度も融資の申し込 みをしたことがある方はよ〜く聞いてください。 ある時期になると銀行から「決算書持ってきてください」と言われたこ とありますよね? べつに新たに融資の申し込みするわけじゃないのにね。 これはもう今さら言わずもがな、融資先である皆さんの会社を「査定」す るためです。 どうです? ちゃんと協力的に銀行に決算書持って行ってますか? 今回は、これを「決算書持ってきて」と銀行から言われる前に、こちら からすすんで持っていきましょう、ってお話です。前回も言いましたが、 銀行と今後のことをいろいろ話をするのには、やはり自分の会社の決算申 告終了直後が一番いいタイミングなのです。 まあほとんどの会社では、資金調達は銀行に頼ってます。言ってみれば、 銀行が一番の債権者でしょう。しかし、借りては返し、返しては借り、ず ーっと借入残高は減ってなかったりします。そう・・・まるで資本金のよ うに・・・ね。 そこで、考え方を変えて、まあ、株主総会でもやるつもりで銀行に報告 に行きましょう、ってことです。あるいは、銀行に来てもらったっていい でしょうね。社内で決算報告会のようなものを行うのであれば。 でもね、いまどき会場なんか借りきったりして、盛大にやんないでくだ 30 さいよ。そんなのに呼ばれる銀行員はたまったもんじゃないんですから。 忙しいんですから、いまどきの銀行員は。手ぶらでごちそうになるわけに もいかないんですから。中にはポケットマネーで行く銀行員もいるんです から。 話をもとに戻しましょう。 決算申告が終わって、銀行に決算書を持っていく際、いったいどんな話 をしたらいいのか? ズバリたった二点。前期の結果と今期の見通しです。ここからの詳しい ことは、私の著書『借りる技術・返す技術』の144ページからを参考に してください。 そもそもですね、決算終わって銀行に決算書持ってくる人なんてそうそ ういませんよ。 いまだに「なんで?借りるわけでもないのに・・・」って言う経営者の 方もいるんですから。銀行から、「決算書ください」って言われて、やっ と持っていく・・・。これじゃあねえ・・・。まあ二度と借りないつもり ならいいでしょうけども・・・。 しょうがねえから持っていくか・・・なぁんてふうに持っていく。でも コピーをただおいてくるだけ・・・。融資額が大きければ大きいほど、い ろいろ書くことあって、銀行の融資担当は大変なんですよー・・・。 あんまり根掘り葉掘り決算内容について聞かれると、うるさいもんだか ら税理士事務所さんに付き添ってもらう方もいらっしゃいます。私も、税 理士事務所時代によく行ってました。 でもそれじゃあねー、自分で自分の会社の決算内容をわかってないって 証明してるようなもんですよねー。あくまでも、決算概況くらいは社長の 口から話をしましょうね。それと、今期の資金繰りの見通しです。この向 こう一年間、いつごろまた融資が必要になるのか? です。 これを話すのが、やはり決算直後がベストと言ってるわけです。さらに、 せっかく話しても口頭では銀行員もいちいち覚えていられません。しょっ ちゅう転勤もありますから、いつ担当者が変わるかもしれません。そもそ も融資担当を置かない銀行だってあるくらいなんですから。 だから、紙で書いて渡しておきましょうってことです。それが、私の著 31 書の中で言ってる、改善計画書や簡単損益計画のことです。たった二枚た らずですけど、そもそもやってる経営者の方がいませんから、大いに効果 は期待できますよ。 だって、困ったときだけ来られたって、貸したくても貸せない状況なん ですから、いまの銀行は。逆に、決算書がばっちり黒字で、借りてくれっ て言われてる企業さん、頼まれて借りてやってる・・・なんてゆめゆめ思 わないように。 銀行はノルマ達成で助かりますけど、内輪じゃ「あそこは計画性ないな」 なんてこと言ってますからね! ではまた。 (2003.07.17) 第16回 『借金の法則①』 さて今回からはいつもちょっと違う話をしましょう。 私のところの寄せられる相談の多くは会社の資金繰りに関することです。 もっといえば銀行からのお金の借り方について。さらにいえば、銀行から たくさん借りちゃったんだけど、これからどうしよう・・・っていう相談 です。 もっといえば、じつは銀行以外からも借りちゃったんだけど・・・。そ う、平たく言うと、いろんな借金の相談が寄せられます。で、相談を寄せ る多くの方々は、どちらかいうと、ひそひそと困った感じでお話をなさる。 あるいは、思いつめたように・・・。こういう相談をしてくる方で、明る くさわやかに相談にいらっしゃる方はまずいない。 でも、ちょっと待て。借金の相談っていうのはそんなに暗い話なのか? まるで人目をはばかるように電話でお話しなさっている。 「せんせい、ウチの決算書はひどいんです・・・」 そりゃあひどい債務超過でしょうとも。だからといってそんなに声をひ そめて話さなくたっていいじゃないですか。 そもそも、過去において銀行からいっぱい借金をしてしまった・・・し てしまったといえばそうだが、言い方を変えれば銀行がたくさん融資をし 32 てくれたってことですよ。それだけ信用があったということですよ。 事業を拡大しすぎてそっちこっちにお店がある? る? でかい工場がある? 従業員もたくさんい すばらしいじゃないですか。損してるか儲か っているかはともかく、売上がいっぱいあるということはそれだけお客さ んが買ってくれてるということ。つまり需要を作り出している。 従業員がたくさんいて困っている? なにを言いますか、それだけ雇用 を創出してるってことですよ。こんなふうに話をし始めると、ほとんどの 経営者の方は、過去のビジョンなりなんなりをとうとうと話し始めてくれ ます。 いったん話し始めるとまあ止まらない。まあ、そりゃあそうでしょう。 そういうあなたの一見無鉄砲なような事業意欲につられて銀行員は融資の 稟議書を書いてしまったんでしょうね。 さて今回からは、上手な借金の仕方を知って、いまこそピンチからチャ ンスに展開できるタイミングってことをお話ししましょう。あるいは、現 在事業がいい感じになってる方は、ここで上手な借り方をして一気にライ バルと差をつけちゃいましょう。 <「借金の法則」その① 良い借金・悪い借金> べつに、街金融といわれるようなちょっと高利なところから借りるのだ けを悪い借金というわけではありません。ではなにが悪い借金かというと、 その使い道に合った借り方をしないのが悪い借金の仕方です。 銀行などからの融資、私募債や社債の発行、ベンチャー資金、・・・・ 現在はじつに様々な資金調達の方法があります。でも、言い方が違うだけ で、どうせ返さなければならないお金であるならば、これらはみんな借金 です。 私はちょっと金利の高いところからお金を借りるのを悪いことだと思っ ていません。必要によっては、高い金利でも止むを得ないと思っています。 もちろんその返し方を考えた上でですけどね。 単に借りられそうなところから借りる、安い金利だから借りる、あるい はなんかカッコよさそう? だから借りる・・・そうじゃないですよね。 33 <「借金の法則」その② 必要ならさっさと借りること> あなたの会社の預金口座には、月商の何ヶ月分ありますか? あります? 種は? 二ヶ月分?・・・じゃあ一ヶ月分は? 小売業? ない? 三ヶ月分 ちなみに業 ははぁ・・・月商の一ヶ月分も預金がない・・・それ って資金繰りは自転車操業っていうんじゃないっすか? 決算書は黒字だからだいじょうぶ? いやいや、そういうことじゃなく って、入ってくる売上金を待って支払をしてますでしょ? それを自転車 操業っていうんですよ。後はペダルの漕ぎ方が、まるで競輪選手のように 必死に漕いでるか、優雅に漕いでるかの違いです。 業種などによっては、売上増やせば増やすほど、利益が出ててもお金が 足りなくなるのが当たり前の場合だってあるんです。 決算書が黒いうちに、さっさと銀行から運転資金を借りましょう。 (2003.08.01) 第17回 『借金の法則②』 では、今回も前回から引き続きです。 <「借金の法則」その③ 借金のS字カーブ> 「ウチは銀行からいつでも貸すって言われてるからだいじょうぶです よ・・・」 ははー・・・、あなたの会社の売上の伸びはどうです? か? 二桁成長です 違いますでしょ。よくて一桁・・・それもほとんど横ばいじゃあな いですか? それってね、会社が安定期に入ってるってことじゃないでしょうか。 銀行からするとですね、成長段階にある企業への融資っていうのは取り 組みづらいもんなんです。なぜなら、おっかないでしょ? この先どうな るか。 銀行員がなんでもわかってると思ったら大間違い。成長著しい企業って 34 いうのは、それはそれで融資先としてはおっかないんですよ。まあ、月末 や期末近くに、銀行から頼んでもいないのに借入を頼まれるようになった ら、それはもう安定期も末期、衰退期に近いと思っていいんじゃないでし ょうか。 資金調達というのは、会社の成長段階に応じて変わっていくものです。 あるいは、その資金使途である商材などによっても変わってきますね。当 然、会社の成長段階によってもつきあう銀行だってちがってきますよ。 <「借金の法則」その④ 貸し方と回収の仕方> 現在は、じつに様々な資金調達の方法があります。 が、こと銀行の融資にいたっては、あくまでも銀行が貸したいから貸す のです。銀行が銀行の事情によって、貸したい人に、銀行が貸したい方法 で貸すのです。よく○○ローンとか△△制度融資とかありますが、融資条 件にあてはまりさえすれば誰でも必ず借りられるか? いいえ、ことプロパー融資に関しては違います。どんなに条件はクリア してても、(どうも貸したくないなあ・・・)という場合は必ずあります。 手軽に借りられるビジネスローンなどに関して言えば、決算書が融資条件 さえクリアすればすんなり借りられるでしょうね。 でも、融資額や返済方法は銀行の言いなりじゃないですか? 回収にしてもそうです。貸し渋りだの貸し剥がしだの言われてますが、 業績の悪い融資先ばかりが融資の回収の対象になるかというとそうではあ りません。あるいは、たとえ誰かの連帯保証人になってしまったとはいえ、 銀行の融資の場合は、真っ先に連帯保証人に催促に行ったりはあんまりし ないもんです。 また、いわゆる不良債権の処理といわれるものにしても、必ずしも競売 やら何やらだけが不良債権処理ではありません。その融資先が再生できる 見込みがあるのであれば、金融機関としても支援する方向で現在その準備 をすすめています。 <「借金の法則」その⑤ 先を読む> 結局はどこまでいくのか、につきます。いったいどこまで事業を伸ばし 35 たいのか? そんな10年も20年も先のことではなく、せいぜい3年から5年くらいの 感覚で考えなくてはなりません。 いまが伸び盛りに入ったなあ・・・と思ったら、ここで一気に資金調達 をして、拡大するしかないでしょう。あるいは、決算書はそこそこ黒字で あっても、もう・・・きっつい、銀行の手貸しの書き換えのたびにハラハ ラする・・・。金利だけの支払いもしんどい・・・。 であるならば、さっさとリスケするなり、あるいはいっそ法的な手段を 講じて、再生できる事業だけを残すことを考えるとか・・・。 よく、「ウチは借りられるでしょうか?(リスケ申請)だいじょうぶで しょうか?」と聞かれます。そりゃ決算書の上っ面だけで判断したらダメ でしょうね。でもね、大事なのは決算書だけじゃないですよ。 悪けりゃ悪いなりに、じつに色んな方法があるのです。 決算書が黒ければ、借りようと思ったら今ほどカンタンに借りられる状 況はありません。バブルと言われた時代でさえ、あくまでも不動産融資が ほとんどでしたからね。現在のように創業資金や無担保ローンなんかやっ てなかったんです。 さあ、上手な借金のコツを知って、事業を拡大して、景気の回復に貢献 しましょう! (2003.08.15) 第18回 『創業者向け 借金の仕方』 前回と前々回で借金の法則と題してお話ししました。その「借金の法則」 の中に①良い借金・悪い借金 というのがありました。 今回は、創業したばかりの人の為に、良い借金の仕方、悪い借金のしか たについてお話ししましょう。 最近、なぜか創業したばかりの方から、多くのご相談が寄せられます。 「もう運転資金が底をつきそうです・・・」とか。 「せっかく受注が多くなってきたのに、はたしてつなぎ資金が借りられる 36 でしょうか・・・?」などなど。 創業して数ヶ月ですから、当然決算書も何もありません。そうなると試 算表ぐらいは?となりますが、場合によるとそれさえもない。 こうなるともう、なぜ足りなくなったのかさえ分からない。 そして分からないまま、とりあえず金策に走る・・・。まるで駆け込み 寺に走るように、ワタシのところへ相談に来る・・・「どうしたらいいん でしょう!?」 ここが、悪い借金への入り口です! ここで、なぜ資金不足になったかを考えようとしないで、目先の金策に 走る・・・。 そりゃあ、足りなきゃ借りてくるしかありませんよね? 目の前に支払 いが迫ってるんだから、借りてでも何とかして・・・。 でも、それはそれ。借りてくる算段と、なぜ足りなくなったかを冷静に 考えないと、その後、どんなに売上が増えたとしても、同じことの繰り返 しになりかねません! ではここで、創業間もないころに資金不足に陥る原因をいくつか考えて みましょう。 ①設備投資を自己資金ではしない これはお店なり、あるいは機械などを、創業前に貯めた自己資金でまか なっちゃって、その後の運転資金不足になっちゃったケース。 けっこう、こういうケースはあります。 すなわち、できるだけ借り入れをしないようにして、独立前に貯めたお 金を全部使い切っちゃったケースですね。その業種が、運転資金を必要と しないような業種であれば、全部使っちゃってもいいんでしょうが、ほと んどの業種ではそういう訳にもいかないでしょう。 ②季節変動資金不足 1年を12ヶ月として考えた場合、どうしても売上が落ち込む時期など、 お金が足りなくなったりします。これを季節資金といいます。 創業前にも、そのことは分かってはいるつもりでしょうが、なかなかお 金のやりくりまでは経験してなかったりするものです。 37 ③単純な運転資金不足 計算上は月末では帳尻が合う。でも、月中でお金が足りない・・・つま り、種銭(たねせん)がない?状態。これは売上が増えれば増えるほど不 足額が大きくなっていったりします。これを増加運転資金といいます。 ④単純な売上不足による赤字・・・これはもう説明不要ですね。 以上4つのケースを考えてみましたが、これらはいずれも創業前に予 想・予測が可能なこととも言えます。よく創業者向け月刊誌などには、き まって資金繰りや借り方について載っていますね。せっかく毎月資金繰り に関してだけは、同じことがちゃんと載っているのですから、よくよく考 えてみることです。 ちょっと考えてみれば、最初から足りなくなることもわかるのですから。 といいますか、業種・業態によっては、資金が足りなくなるのが宿命づ けられているものだってあるのです。 それを創業して、資金が足りなくなってから、慌てて国民生活金融公庫 などに駆け込んでも、あせればあせるほど融資の決済はおりません。窓口 の担当者からすれば、「どうして最初っから借りに来ないの? こりゃダ メだな・・・」って感触を持っちゃいます。 せっかく創業者向け融資を積極的に取り扱ってくれているのですから、 上手に活用しない手はありません。さらに、地方自治体でも、創業者向け 融資制度などがあります。ただし、いずれも条件などはあります。中には 逆に、創業1年以内でないと借りられないケースなどもあります。 創業者向け融資は、けっこう積極的に行われています。ギリギリになっ てからでは遅いですから、余裕のあるうちに資金調達しましょう。 もちろん、なぜ足りなくなるのか?を考えてからですよ! (2003.09.01) 第19回 『借りれるかどうかの見極め①』 よく聞かれる質問に、 「借りられるでしょうか?」というのがある。 38 はたしてウチの会社は銀行から融資が受けられるだろうか?という大変 もっともな心配である。 心配なお気持ちは痛いほどわかる。でも、そんなことはやってみなけり ゃわからない。 そりゃあ、赤字の決算書だったら、まして債務超過というような決算書 だったら、非常に借りにくいと言わざるを得ない。 が、じゃあ、絶対に借りられないかといったら、決してそんなことはな い。 そこで今回は、借りられるかどうかの見極めのお話をしましょう。 最近の例でいうと、年商が十億を超す企業で、決算書がその年商の10% くらいの債務超過の状態であっても、ほぼ月商相当額の融資を引っ張った 実例がある。 ちょっと想像してみてほしい・・・。ご本人さんも、「もう絶対融資は 無理っすよ。こんな債務超過じゃだめだって銀行から言われてますよ」 私に言わせたら、 「じゃあ、どうすんの?」 ってこと。そんなやる前から弱気なことでどうすんの? じゃあなんで相談に来たの?ってことになる。 この会社の直近の決算書を見ると、もちろん赤字の金額はびっくりする だけの数字である。銀行員が「これじゃあ追加融資なんて・・・」って言 うのも頷ける。 がしかし、この実例の場合は、赤字は赤字でも、お金の出て行かない赤 字だったのである。ちょっと具体的に言うと、不良資産を一括で除却処分 したもの。つまりキャッシュフローの伴ってない赤字である。 ここが一つ目のポイント。赤字は赤字でも、どんな赤字の内容なのか? 実際にお金が出て行った赤字なのかどうかである。 まずここを冷静に見れるかどうか。 決算書を見てしまうときに、どうしても個人的な金銭感覚で見てしまい がちです。 それは銀行員だって同じこと。年商の10%の赤字って言うと、なんかあ んまりびっくりしませんよね? でも、よく考えたら、年商が十億を超え 39 る規模だったら、「億」ですよ「億」。1億を超える赤字っていった ら・・・なんとなくそれだけでびっくりしませんか? この会社の場合、よくよくキャッシュフローを見ると『なんだ、年商の 5%程度の赤字じゃん。消費税分の赤字か?』 こう言われると、そんな感じしませんか? ここでいうキャッシュフローというのは、いわゆる「キャッシュフロー 計算書」とかって言ってるのと同じだと思っていただいてけっこうです。 決算書が二期分あったら計算できますでしょ? そうしてみると、決算書に出ている赤字は赤字として、正味のキャッシ ュフローはどうだったのかなあ・・・と見れば、この実例でいうと年商の 5%程度のマイナス。 金額でいうと年商の規模が十億台だけに大きい感じはしますよ。でも 5%くらいだったらなんとかなるような感じがしません? さて次のポイントは、現在の借り入れ残高。これも気になるとこですよ ね。 その業種などによって一概には言えませんが、年商の三ヶ月を超えてく ると、ちょっと追加融資はきっついかなあ・・・っていう感触です。 え、そんな感触で判断してるのかって? ええ、最初はそんなもんですよ。それが第一印象というか所感という か・・・。 そもそも最初の相談で送ってもらう資料は、決算書のB/S・P/Lと 販管費のせいぜい三枚だけですからね。 急ぎの場合は、これだけで大よその目星をつけなきゃなりません。 時間にしたら、ここまででものの数分の判断です。 二期分の資料があれば、借入金の増減がわかりますよね。 おおよそどうやって資金調達したかもわかる。 当然ですが、決算書の内訳明細を見なければ、より詳しいことはわから ないのはもちろんです。 それでも二期分の決算書があれば、最近の借り入れ程度と、その結果、 年商の何ヶ月分の借り入れ残高があるか、が分かりますよね。 となれば、はたして追加の融資が可能かどうかの大よその目星もつけら 40 れるってわけです。 さてさて、冒頭の実例の会社さんを見てみると・・・ おやおや、まだまだ余裕がるじゃないですか。 お、じゃあ、いけるかな・・・ (2003.09.17) 第20回 『借りれるかどうかの見極め②』 さて、前回からの引き続きです。決算書は債務超過であるが、はたして 融資が受けられるかどうか?の見極めのお話です。 前回までの復習をしますと、ポイントの一つ目は、赤字の内容。どうい うことかというと、決算書どおりのキャッシュが出ていった赤字なのか? あるいは不良資産の償却・除却などによるお金のでていかない赤字だった のか? 二つ目は、現在の借入残高とその借り方。年商の何ヶ月分までの借入残 高があるのか? 長期(証書貸付)か、短期(手形貸付)か。プロパー (銀行独自の融資)か、信用保証つきか? この二つまでで、まだ貸せそうかどうかの印象が決まるといっていいで しょう。 たとえば、二期連続赤字だったりすると、「うーん・・・・」と銀行員 の顔は見る間に曇りますよね。(融資残高はそれほどでもないかぁ・・・。 でも二期連続赤字かぁ・・・。改善計画を出させればいけるかぁ?・・・) というような感じです。 ではポイントの三つ目。今回、なぜ借り入れ申し込みになったのかとい う原因です。現在の融資への取り組み姿勢としては、ここが一番重要です。 とくに、債務超過あるいは業績不振などの場合は、ここを融資担当者に 説明できるかどうかがポイントです。 前回に実例としてとりあげた会社のケースでは、この部分をきちんと 「季節資金」であると説明できました。それまでは、何となく資金不足だ から、とりあえず証書貸付で・・・という借り方をしていました。ところ 41 が直前の決算で大幅な債務超過となり、何となく融資するわけにはいかな くなったのです。 そこで、今回はあくまでも業種特有の、季節による売上の落ち込みによ る融資申込みであるときちんと説明したのです。 そうなると、借り方は短期資金で・・・と融資の申し込み内容がはっき りしてきます。 返済時期は、売上が増えてくる次の季節に一括返済で、というふうに。 もちろん六ヶ月の資金繰り表を作成したのは言うまでもありません。 二ヶ月分の資金繰り実績と申し込み月の見込み、そして向こう三ヶ月の 予想です。 この資金繰り表を添付するというのは、ポイントの四つ目になるかもし れません。 季節の落ち込みであるとか、資金不足になる原因は、銀行のほうと付き 合い方がうまくいっていれば、ある程度銀行のほうでもわかってくれます。 ただ、資金繰り表をキチっと出してくるところはありそうでなかなかな いのです。 とまあ、ここまでアピールできれば、たとえ債務超過といえども、メイ ン銀行としてはそうそう見て見ぬふりはできません。じゃあ、なんとか取 り組みましょうとなります。 今回の例では、季節資金でしたが、これが四つ目の資金繰り計画の詰め が甘いと、せっかく融資を受けられても、三ヵ月後の期日一括返済ではな く、毎月返済の方法をとられたりします。あるいは、せっかくだから長期 で組みましょう、なんてことになり、これも毎月ボディブローのようにじ わじわ資金が減っていくことになります。 季節資金を長期で借りるということは、その借りたお金を自己資金にす るのと同じことなんです。 ここ、おわかりでしょうか? たとえば、季節資金で5千万の融資申込みをしたとしましょう。本来は、 三ヶ月後には一括返済ができます。でも、半年後にはまた融資の必要が発 生します。だから、せっかくだから、五年の長期運転資金でやりましょ う・・・っていうケース。 42 これだと毎年1千万ずつの返済になってしまう。もちろん金利以外は経 費になりません。つまり、1千万以上のキャッシュの伴う税引き後利益が 必要となってくるわけです。 だから、こういう場合は、あえて短期貸付(手形融資)で、期日一括返 済で借りるのが正解なのです。でも、でも・・・もし、期日に一括返済で きるような売上げの季節回復にならなかったら・・・心配ですよね。 だ・か・ら、そのために資金繰り予想を出してるんじゃないですか! 予想通り例年並の売上が確保できなかったら、それはある意味アクシデ ント! ジャンプしてもらうほかありません。でも、資金繰り表も出さずに借り てしまったら・・・それは単なる約束違反! 予想通り売上が上がらなか ったなんて言い訳にはなりませんよ! (2003.10.01) 第21回 リスケジュール その後 今回は、銀行借り入れを リスケジュールしたその後 についてお話し しましょう。 銀行の借り入れ返済を、リスケジュール(以後:リスケ)した場合、そ の期間はあくまでも半年とかせいぜい1年間というケースが多いです。 気になるのは、リスケ期間が終わったその後です。あくまでも一時的に、 借り入れ返済額を減額、もしくは棚上げにしたのです。その期間が終わっ た後はどうする? いや、どうなっちゃうの?という問題です。 これは、リスケの手続きをした際のケースによって大きく違ってきます。 リスケする当初から、リスケ期間終了後の返済額が決まっているケース がひとつ。 もうひとつは、リスケ期間が終了する際に再度検討しましょうというケ ース。 前者のケースでいうと、リスケを始める際には、リスケ期間終了後の返 済額というのが決まってしまっています。様々なケースが考えられますが、 43 おおよそリスケする以前より、返済額がむしろ増えるケースが多いかもし れません。 後者のケースがとられる場合は、借りている側にとって、一見柔軟な対 応のような感じはします。が、そこはそれ、借りている企業の業績がかな り深刻だからともいえます。そうでなければ、あくまでも貸す銀行側の事 情での取り扱い。その融資の種類などによって、便宜的に銀行側が応じた か・・・。 いずれのケースにしろ、リスケ期間は終了します。今回は、そういった 融資技術のような「リスケ後どうなっちゃうのか?」という話ではなく、 借りている側、つまりリスケを申請した企業側で、「リスケ期間終了後ど うするのか?」という話をします。 1.リスケ期限の延長交渉時期は二ヶ月くらい前から たとえば、拙著『借りる技術・返す技術』が発売されたのは、昨年の12 月始めです。その頃に拙著をお読みになり、早速1年間のリスケを行った とすれば、この10月くらいから交渉をはじめたほうが良いでしょう。 3ヶ月前だと、やや早い感じがします。季節がひとつ入りますからね。 でも1ヶ月前だとそれは遅いといわざるをえません。 もし、リスケを行った後、1年近く、何も銀行と業績報告のやり取りも しないで、リスケ期間終了間際になって、あわてて「リスケ延長してくだ さい」と言っても、そりゃ銀行員の印象は最悪ってことになってしまいま す。 2.基本は予算と実績 リスケ申請する際には、その程度の差こそあれ、なんらかの「改善計画」 を出しているはずです。資金繰り表、もしくは予想の損益計画など、なん らかの数値計画を出しているはずです。 となれば、リスケをおこなった後、実績はどうだったの?という話です よね。 いわゆる「予実対比」を出しましょうってことです。ごくごく当たり前 の話です。 この実績報告を毎月とはいいませんが、最低、3ヶ月ごとにおこなって いれば、何もいわなくても銀行のほうで考えてくれることでしょう。 44 3.新・改善計画の提出 そのリスケ期間の実績を踏まえた上で、ではどうしますか?ということ です。リスケを始めた時期によっては、決算をまたぐこともあるでしょう。 ひょっとしたら決算後にもなんらかの文書を銀行に提出していたりすれば、 それも踏まえた上で、ですね。 そのリスケ期間の実績を踏まえた上で、リスケ期間終了後、どうしたい のか?どうしてほしいのか?を借りている側から申し出なければなりませ ん。 いいですか? あくまでも借りている側から、かくかくしかじかの理由 で、再度リスケしてほしい・・・とか。あるいは、返済額は○○円にして ほしい・・・とか。 今回は、リスケ期間終了後のことをごくごく簡単にお話ししました。も ちろん、様々なケースが考えられるでしょう。銀行側の事情や、融資の種 類によっては、できることできないことがでてきます。 しかしながら、リスケそのものがもともと本来であればできないことだ ったのです。 であれば、再リスケだってできないことはないじゃありませんか? ちなみに、私が最初にリスケのお手伝いをしたのは、かれこれ7年も前 になります。 今じゃもう、とっくに当初の約定返済期限は過ぎています。毎年、リス ケ更新の手続きをしていますよ。まるでプロ野球選手の契約更改のよう に・・・。 それにしたって、この上記の簡単なパターンにのっとっておこなってい るからです。 リスケした後は知らんふり・・・喉元過ぎればなんとやら・・・では通 る話も通りませんよ。 45 [著者プロフィール] 小堺桂悦郎(こざかい・けいえつろう) バブル景気といわれた1980年代後半から金融機関の融資係として過ごし、その後、大手 会計事務所に転職。金融機関での経験から、会計事務所在職中のほとんどを顧問先の銀 行対策を含めた資金繰り重視のコンサルティング業務を専任する。2001年末の独立し、 2002年4月(有)小堺コンサルティング事務所を設立し、現在にいたる。 個別の顧問コンサルティングのほか、電話などによる遠距離相談も行っている。 北は北海道から南は九州・沖縄まで、全国からの資金繰り相談が殺到。 電話、ファックス・Eメ−ルなどを駆使し、遠距離にもかかわらず、その効果をいかん なく発揮。 また、常に面談希望者が絶えず、まさに「行列のできる資金繰り相談所」となっている。 著書に『元銀行融資担当が教える資金繰り 借りる技術 返す技術』『借金バンザイ!』 『粉飾バンザイ!』 『税金バンザイ!』 (共にフォレスト出版刊)がある。 また、音声CDとして『借りる技術返す技術』『借金バンザイ!』 DVDとして『粉飾バンザイ!DVD版』(共にフォレスト出版発売)がある。 【ホームページ】http://www.kozakai-keietsurou.com 【CD・DVD】http://www.forestpub.co.jp

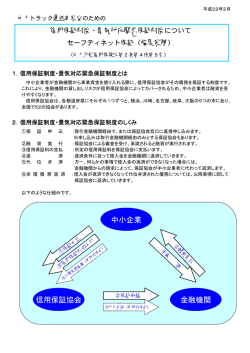

© Copyright 2026 Paperzz