Paper

zz

Explore Categories

Log in

Create new account

No category

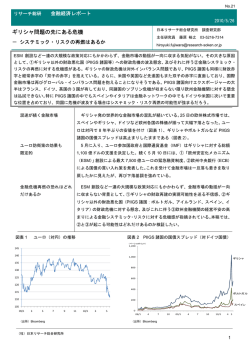

金融・経済レポート「緊縮財政路線に反応しないマーケット」

Download

Report

新時代における欧州の都市経済空間の変貌

小松崎

議員の海外派遣に対して反対討論 2015年6月議会

大人のヨーロッパ街歩き

1 EU の社会保障・労働政策とユーロ危機――イタリアの事例を中心に

学連欧州(スペイン)ロード合宿参加者募集

クおよびジオツ-リズムに関する研究とその実践

第18章セレウコス朝支配下のユダヤ

ギリシャ問題の先にある危機

© Copyright 2026 Paperzz

About Paperzz

DMCA / GDPR

Report