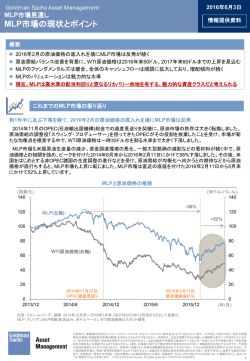

2016年10月6日 Goldm an Sachs Asset M anagem ent MLP市場見通し OPEC減産合意に対する見方とMLP市場の見通し 情報提供資料 概要 2016年9月28日のOPEC減産合意は、短期的に原油価格の下支え要因になるも、中長期的な実効性は 不透明 OPEC減産有無にかかわらず、足元の世界の原油市場は供給過剰の解消が着実に進展。原油価格は米 シェールの損益分岐原油価格に収斂する形で、2017年以降に1バレル50ドル台前半で安定化すると予想 MLPのバリュエーションは依然として魅力的。資金調達環境が改善したことで、今後M&Aや業界再編が活 発化する見込み OPEC(石油輸出国機構)の減産合意と原油市場の見通し OPEC 8年ぶりの減産で合意 2016年9月28日、アルジェリアの首都アルジェ で開催されたOPEC臨時総会において、加盟国 の原油生産量を日量3,250-3,300万バレルに削 減することで合意したと発表されました(2016年 8月時点で3,369万バレル)。会合直前まで「増産 凍結」すら合意は困難とみられていたところ、結 果的に「減産」まで踏み切ったことで、金融市場 にはポジティブ・サプライズとなり、同日の原油 価格は前日比+5.3%と急反発しました(WTIス ポット)。 OPEC減産合意に対する当社の見方 2016年初来 MLP市場と原油価格の推移 (米ドル/バレル) 1,400 60 MLP市場(左軸) 1,300 原油価格(右軸) 50 1,200 1,100 40 1,000 900 30 800 今回のOPEC減産合意が原油相場に与える 700 20 2015/12 2016/3 2016/6 2016/9 影響について、短期的には、原油価格の下支え 要因になるとみています。しかし、中長期的な実 出所:ブルームバーグ、期間:2015年12月31日~2016年9月30日 MLP:アレリアンMLP指数(配当込み)、原油価格:WTIスポット(共に米ドルベース) 効性は、以下の理由から不透明と考えています。 原油価格およびOPEC加盟国原油生産量の推移 1)イラン、リビア及びナイジェリアは減産免除とさ れる可能性が高く、その他加盟各国の減産規模 (米ドル) など詳細の決定は11月30日開催のOPEC総会 120 原油価格(左軸) に先送りされ、減産そのものの実現性が依然と して不透明であること。 100 2)仮に減産が実現したとしても、中長期的には 米国のシェア拡大に帰結する可能性が高く、減 80 産による効果の持続可能性に疑問が残ること。 世界の原油需給見通し 60 2016/9 2014/11 OPEC臨時総会 OPEC総会 生産合意レンジ (万バレル/日) 3,400 3,300 3,250 3,200 OPEC加盟国 原油生産量 (右軸) 3,100 当社では、OPECによる減産の実現可否にか かわらず、足元の世界の原油市場は供給過剰 40 3,000 の解消を着実に達成しつつあるとみています。 2014年末以降の原油価格急落は、世界の原油 2,900 開発プロジェクトを凍結させ、米国をはじめとす 20 2012/12 2013/12 2014/12 2015/12 2016/12 る非OPEC諸国では減産の動きが広がってきま 出所:ブルームバーグ 期間:2012年12月~2016年9月(OPEC原油生産量は2016年 した。 8月まで) 原油価格:WTIスポット 本資料は、情報提供を目的としてゴールドマン・サックス・アセット・マネジメント株式会社(以下「当社」といいます。)が作成した資料であり、特定の金融 商品の推奨(有価証券の取得の勧誘)を目的とするものではありません。本資料は、当社が信頼できると判断した情報等に基づいて作成されています が、当社がその正確性・完全性を保証するものではありません。上記は経済や市場等の過去のデータおよび一時点における予測値であり、将来の動 向を示唆あるいは保証するものではありません。経済、市場等に関する予測は資料作成時点のものであり、情報提供を目的とするものです。予測値 の達成を保証するものではありません。本資料に記載された見解は情報提供を目的とするものであり、いかなる投資助言を提供するものではなく、ま た個別銘柄の購入・売却・保有等を推奨するものでもありません。記載された見解は資料作成時点のものであり、将来予告なしに変更する場合があり ます。本資料の一部または全部を、当社の書面による事前承諾なく(I)複写、写真複写、あるいはその他いかなる手段において複製すること、あるいは (Ⅱ)再配布することを禁じます。 © 2016 Goldman Sachs. All rights reserved. <68106-OTU-379128> 1 2016年10月6日 Goldm an Sachs Asset M anagem ent MLP市場見通し 情報提供資料 OPEC減産合意に対する見方とMLP市場の見通し 加えて、2016年にはカナダの大規模な山火事に始 まり、ナイジェリアの反政府組織による石油施設攻 撃やリビアの内紛による港湾施設封鎖など、原油 供給が一時的に停止する事象が頻発し、足元の原 油需給は急速にタイト化に向かったとみられます。 もっとも、それら一時的な供給停止はいずれ再開 される性質のものです。しかし、中長期的には、産 油国による増産投資が大幅に削減されたため、既 存油井では経年による生産減(通常年率4-5%程 度)が続く一方、世界経済成長に伴う需要増(通常 年率1%強)が見込まれるなか、原油市場はむしろ 供給不足に陥る可能性すらあると考えています。 原油相場を事実上動かす米国シェール 世界の原油需給の推移(予想) (百万バレル/日) 2.5 予想 2.0 1.5 1.0 0.5 0.0 -0.5 当社では、OPECによる減産が実現しないとの前 -1.0 提に立っても、世界の原油需給のタイト化を背景に、 1Q14 1Q15 1Q16E 1Q17E (期/年) 原油価格は徐々に下値を切り上げる形で安定化す 出所:国際エネルギー機関、ゴールドマン・サックス・グローバル投資調査 るとの見方を維持します。具体的には、2017年の 部、GSAM 期間:2014年第1四半期~2017年第4四半期(2016年第1四 平均原油価格を52.5ドル、2018年以降は同55ドル 半期以降は予想) 2016年5月15日時点予想 と予想しています(WTIスポット)。 米国シェールは、投資から生産へのリードタイムが在来型原油と比べて著しく短いことなどから、原油価格が 回復する局面ではいち早く生産を再開させることが可能です。技術革新等により生産性を大きく向上させた米 国シェール企業の足元の平均的な損益分岐原油価格は1バレル50-60ドル程度とみられることから、原油価格 が1バレル55ドル以上に上昇すると過半のシェール油井が再稼働すると予想され、それが原油価格の事実上 の上値になり得るとの見方です。米国シェールは、世界の原油相場を事実上主導する生産主体と言えます。 MLPのファンダメンタルズ見通し キャッシュフローは高水準の成長続く MLP キャッシュフロー(調整後EBITDA)の推移(予想) 探鉱・生産等を営む川上セクターの設備投資削減 により、当面はインフラ運営を行うMLPの設備投資も (億ドル) 減少傾向が続く見通しです。2015年には川中セク 900 予想 ター全体で460億ドルもの設備投資を行いましたが、 2018年には300億ドル未満まで縮小するとみられて 800 います。その一方、過去に投資したプロジェクトの稼 働開始等に伴い、キャッシュフローの拡大基調は持 続すると見られています。2015-18年のEBITDAは年 700 率+14.5%で成長する見込みです。 財務基盤の強化で中長期の配当成長力も拡大 600 足元では保守的な運営をするMLP経営陣が多く、 増大するキャッシュフローは財務基盤の強化が優先 500 され、配当成長は一時的に減速する見込みです。 2015 2016 2017 2018 (年) 2016年の配当成長は+3-5%程度に止まるとみられ 出所:ブルームバーグ、GSAM 期間:2015年~2018年(2016年以降はブルー ますが、2017-18年以降には長期的な平均配当成長 ムバーグ予想(2016年10月4日時点)) 率である+7-8%程度に回帰する可能性が高いと考え GSAMの定義するMLPユニバース(MLP関連証券含む)のうち、時系列データ が取得可能な67銘柄の調整後EBITDA合計値 ています。 本資料は、情報提供を目的としてゴールドマン・サックス・アセット・マネジメント株式会社(以下「当社」といいます。)が作成した資料であり、特定の金融 商品の推奨(有価証券の取得の勧誘)を目的とするものではありません。本資料は、当社が信頼できると判断した情報等に基づいて作成されています が、当社がその正確性・完全性を保証するものではありません。上記は経済や市場等の過去のデータおよび一時点における予測値であり、将来の動 向を示唆あるいは保証するものではありません。経済、市場等に関する予測は資料作成時点のものであり、情報提供を目的とするものです。予測値 の達成を保証するものではありません。本資料に記載された見解は情報提供を目的とするものであり、いかなる投資助言を提供するものではなく、ま た個別銘柄の購入・売却・保有等を推奨するものでもありません。記載された見解は資料作成時点のものであり、将来予告なしに変更する場合があり ます。本資料の一部または全部を、当社の書面による事前承諾なく(I)複写、写真複写、あるいはその他いかなる手段において複製すること、あるいは (Ⅱ)再配布することを禁じます。 © 2016 Goldman Sachs. All rights reserved. <68106-OTU-379128> 2 2016年10月6日 Goldm an Sachs Asset M anagem ent MLP市場見通し 情報提供資料 OPEC減産合意に対する見方とMLP市場の見通し MLP市場の見通し 依然として魅力的なバリュエーション MLP配当利回りと10年国債利回りのスプレッド推移 MLPが堅調なファンダメンタルズを維持する 12% なか、足元のバリュエーションは依然として極 めて魅力的です。MLPの配当利回りは7%台 10% で高止まりしており、低水準で推移する米国 10年債利回りとのスプレッド(利回り格差)は、 8% 金融危機以来の水準で高止まりしています。 資金調達環境が回復 10年国債利回り MLP配当利回り 6% 巨額の設備投資を必要とし、キャッシュフロー スプレッド 長期平均 の多くを投資家に還元するビジネスモデルを有 4% するMLPにとって、健全な資金調達環境は、事 業運営に必須のものです。MLP市場のセンチ 2% メントが最も悪化した2015年末から2016年 スプレッド(MLP-10年国債) 初にかけて、資本市場による資金調達は事 0% 実上殆ど閉ざされた状態に陥りましたが、市 2006/6 2008/6 2010/6 2012/6 2014/6 2016/6 場が落ち着きを取り戻し始めた4-6月期以降、 出所:ブルームバーグ、GSAM 期間:2006年6月~2016年9月 MLP:アレリアンMLP指数 公募増資や起債による資金調達は徐々に増 加しつつあります。 MLP 資本市場からの資金調達額の推移 そして2016年9月14日には、1年3ヶ月ぶり に新規株式公開(IPO)が成功し、資金調達機 (億ドル) 250 228.3 能がより一層健全化した証左となりました。 活発化するM&Aと業界再編への期待 MLPのバリュエーションが低いなか、資金 調達環境が回復したことは、M&Aが活発化 する条件を満たした形となります。実際に9月 6日、カナダのMLP投資会社エンブリッジが 米国のMLP投資会社スペクトラ・エナジーを 2.9兆円で買収することを発表しました。この M&Aは、両社の株価が大幅上昇するなど市 場に好感され、今後の更なる業界再編への 期待値を高める形となりました。 200 166.5 150 120.2 100 56.4 50 42.1 52.2 0 1Q15 2Q15 3Q15 4Q15 1Q16 2Q16 出所:ブルームバーグ、バークレイズ、UBS、US Capital Advisors、GSAM 期間:2015年第1四半期~2016年第2四半期 本資料は、情報提供を目的としてゴールドマン・サックス・アセット・マネジメント株式会社(以下「当社」といいます。)が作成した資料であり、特定の金融 商品の推奨(有価証券の取得の勧誘)を目的とするものではありません。本資料は、当社が信頼できると判断した情報等に基づいて作成されています が、当社がその正確性・完全性を保証するものではありません。上記は経済や市場等の過去のデータおよび一時点における予測値であり、将来の動 向を示唆あるいは保証するものではありません。経済、市場等に関する予測は資料作成時点のものであり、情報提供を目的とするものです。予測値 の達成を保証するものではありません。本資料に記載された見解は情報提供を目的とするものであり、いかなる投資助言を提供するものではなく、ま た個別銘柄の購入・売却・保有等を推奨するものでもありません。記載された見解は資料作成時点のものであり、将来予告なしに変更する場合があり ます。本資料の一部または全部を、当社の書面による事前承諾なく(I)複写、写真複写、あるいはその他いかなる手段において複製すること、あるいは (Ⅱ)再配布することを禁じます。 © 2016 Goldman Sachs. All rights reserved. <68106-OTU-379128> 3

© Copyright 2026 Paperzz