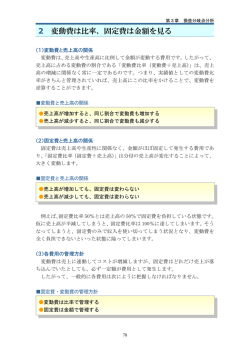

子育て世代の家計のムダをなくし貯蓄を増やす5つのポイント 子育て世代の 家計のムダをなくし貯蓄を 増やす5つのポイント なかしまFP事務所 代表 中嶋健三 http://www.nakashima-fp.jp Copyright(C) なかしまFP事務所 All Rights Reserved. 1 子育て世代の家計のムダをなくし貯蓄を増やす5つのポイント ●はじめに 「収入は普通にあるのに、毎月なかなか貯金ができない。」 「住宅ローンや教育費、老後資金などは大丈夫だろうか?」 あなたも将来のお金のことを不安に感じたことがあるのではないでしょうか? 確かにひと昔前と違い、会社の終身雇用制度や年金などの制度も目まぐるしく 変わっていて、安心して老後が迎えられるとは限りません。 しかし、安心してください。あなたは、この小冊子を読むことで、 ・家計のムダをなくす方法 ・住宅ローンや保険の設計方法 ・教育、老後資金の準備方法 など、家計のムダをなくし、貯蓄を増やすためのコツがわかるようになります。 この小冊子があなたの家計見直しに少しでもお役に立てれば幸いと思います。 2016年1月 著者 中嶋健三 Copyright(C) なかしまFP事務所 All Rights Reserved. 2 子育て世代の家計のムダをなくし貯蓄を増やす5つのポイント 第一章 今までのお金の常識では通用しない? 「はじめに」のところでもお話しましたが、将来のためにお金の対策をすること は、とても大事なことです。 最近、雑誌などで「老後破綻」という見出しをよくみかけます。 事実、内閣府の調査によると、現在の日本の65歳以上の単身世帯の貧困率は 48%にのぼります。 また、現在65歳以上の高齢者において、78万人の方が生活保護を受給して いて、年々増え続けているのです! しかし、どうしてこんなことが起こってしまうのでしょうか? 今までは会社の終身雇用制度や、受け取る年金の金額も多かったので、それほど 将来の家計の心配をしなくても大丈夫でした。 しかし、これからは会社の雇用形態や年金制度なども変わって、今までのお金の 常識では通用しなくなってきているのです! Copyright(C) なかしまFP事務所 All Rights Reserved. 3 子育て世代の家計のムダをなくし貯蓄を増やす5つのポイント 第二章 家計についての間違った常識とは!? ●通用しなくなった常識 その1 『知らなくても大丈夫』 あなたは、自分がどのくらい税金や社会保険料を支払っているかを知って いますか? 自営業の方でない限り、税金などをあまり気にすることはないと思います。 会社員の場合でも、税金を減らす方法はいくつかあります。でも、ほとんどの方 がその方法を知らされていないので、毎年数万円余計に税金を支払ってます。 ちなみに、税務署は支払った税金が少ない場合は指摘しますが、税金を多く払い 過ぎていても、こちらから言わない限り教えてくれません。 住宅ローンは0.数%の金利の違いで総支払額に数百万円の差が出ます。また、 同じ保障内容の保険でも、保険会社によって支払う保険料は大きく違います。 こういったことは、一部の知っている人以外は、お金について知らなくて損して いることが本当に多のです! Copyright(C) なかしまFP事務所 All Rights Reserved. 4 子育て世代の家計のムダをなくし貯蓄を増やす5つのポイント ●通用しなくなった常識 その2 『マイホームなどの相談を不動産屋さんにする』 マイホームを探すときに、その土地の不動産屋さんに行く場合がほとんどだと 思います。 最初に担当の人に、「だいたい4000万円くらいで、駅から歩けて、病院が 近くにあって・・・」などの条件を伝えます。そしていくつかの物件を、一緒に 車で見に行くというのがパターンです。 そこで不動産屋さんに、 「ちょっと高い気がするけど大丈夫かな?」と相談もし てしまいます。 不動産屋さんは建物や土地についてはプロですが、お金のことについては専門 ではないです。 マイホームを買いそうな人に、 「ちょっとこの物件は高いので、資金的に無理が あるんじゃないですか?」とはいいませんよね。 銀行の審査が通ったからといっても、それはあくまで「借りれる額」であって、 Copyright(C) なかしまFP事務所 All Rights Reserved. 5 子育て世代の家計のムダをなくし貯蓄を増やす5つのポイント 「無理なく返せる額」ではありません。 住宅展示場によくある無料相談のブースや、ショッピングモールにある保険の 無料相談なども、それは業者側の人間であって、必ずしも消費者のために相談に 乗っているとは限らないのではないでしょうか。 ●通用しなくなった常識 その3 『お金は銀行に預けるのが一番安全!』 突然ですが、あなたは最近、 「物(もの)の値段が上がっている」と感じたこと はありませんか? 10年前はタクシーの初乗りが660円でした。でも、今は730円になってい て、10年間で約1.1倍に上がっています。 長い期間で考えると、物価(モノやサービスの値段)は上がっていきます。 たとえば、100円で1個30円のアメを買うと、3個買えます。 でも、アメの値段が40円に上がると、100円で2個しか買えなくなりますね。 Copyright(C) なかしまFP事務所 All Rights Reserved. 6 子育て世代の家計のムダをなくし貯蓄を増やす5つのポイント モノの値段が上がると、同じ金額でも買える量減ってしまうので、お金の 価値は下がります。 モノの値段が上がるのと同じように、お金も増えればいいのですが、今は銀行に 預けていても利息はほとんどつきませんね。 ということは、銀行に預けているだけでお金の価値は下がっていく!という ことになるんです。 これからは物価の上昇に負けないように、お金も運用して増やす。という考え方 が大事になってきます。 第三章 なぜ私がこの小冊子を書くことを決めたのか? 私は、ファイナンシャルプランナー(FP)として独立する前は、12年ほど大 手金融機関のサラリーマンとして働いていました。 あるとき、上司から資格を取るように勧められ、知識として知っていれば仕事の 役にも立つだろうと思い、FPの勉強を始めたのがきっかけです。 Copyright(C) なかしまFP事務所 All Rights Reserved. 7 子育て世代の家計のムダをなくし貯蓄を増やす5つのポイント 通っていた資格の学校で、実際に独立している人の話を聞いて、 「お金のことで こんなに人の役に立てる仕事があるのか」と思い、私もFPの仕事をやってみた いと思いました。 そうして、出勤前に新橋のマクドナルドで勉強し、3年ほどかかり何とか CFPの資格をとり、独立しました。 独立当初は相談される方も少なく、経済的にも苦しい時期がありました。 また、そのころ、うちに双子の赤ちゃんが生まれたこともあって、妻には本当に 大変な思いをさせてしまったと思います。 それから、一度ご相談された方からのご紹介を頂いたりして、少しずつお客様も 増え、ファイナンシャルプランナーとして独立して7年ほど経ちました。 これまで500世帯以上の家計を見直してきましたが、お金のことを知らない だけで損をしている方が本当に多いと思います。 このことを少しでも多くの方に知ってもらいたいと思い、この小冊子を書こう と思ったのです。 Copyright(C) なかしまFP事務所 All Rights Reserved. 8 子育て世代の家計のムダをなくし貯蓄を増やす5つのポイント 第四章 貯蓄が増える家計の見直し5つのポイント ●ポイントその1 生活費を見直す方法 生活費には「変動費」と「固定費」の2種類があります。 変動費 食費(外食含む)、おこずかい、被服費、レジャー費、交際費など 固定費 水道光熱費、通信費(携帯、プロバイダー等)、保険、住宅ローンなど ※固定費は毎月銀行口座から引き落とされるもののことです。 この2つのうち、夫のおこずかいやレジャーなどの変動費を最初に削りがちで すが、実は違います。 あなたが最初に見直すべきものは固定費の方です! たとえば、携帯の料金プランや保険などの固定費を一度見直して、毎月2万円支 出を減らせたとすると、20年間で480万円節約できることになります。 Copyright(C) なかしまFP事務所 All Rights Reserved. 9 子育て世代の家計のムダをなくし貯蓄を増やす5つのポイント 固定費は一度見直すだけで、そのあともずっと見直し効果が続きます! では、固定費の中でもっとも金額が高く、削りやすいものはなんでしょうか? それは、「保険料」と「住宅ローン」です。 【見直しポイント1】 ・はじめは固定費から見直しましょう。 ・固定費の中でもっとも大きいのは「保険」と「住宅ローン」です。 ●ポイントその2 生命保険の見直し方 一世帯あたりが支払う生命保険料は年間で平均41.6万円となっていて、 これを30年間支払うと実に1200万円以上の金額になります。 勧められるまま何となく加入した生命保険でも、支払う保険料の額を計算する と、かなりの金額になりますね。 Copyright(C) なかしまFP事務所 All Rights Reserved. 10 子育て世代の家計のムダをなくし貯蓄を増やす5つのポイント あなたに必要な保障を考えて、保障内容を見直し、保険料を比較することで支払 う保険料を大きく減らすこともできます。 必要な補償額はいくらか? 通常、夫に万が一のことがあれば、国から遺族年金が支給されます。 ■会社員の夫が万が一の場合、 子どもが一人の場合・・・12~14万円 子どもが二人の場合・・・14~16万円 が子供が18歳まで国から(遺族年金が)支給されます。 また、住宅ローンを組んでいる人に万が一のことがあった場合、残りの住宅 ローンは無くなり、マイホームは家族に残る「団体信用生命保険」(団信)と いうものがあります。 妻が働いていれば、その収入や遺族年金などを考慮して、不足する部分を民間の 保険でカバーすればいいわけですね。 Copyright(C) なかしまFP事務所 All Rights Reserved. 11 子育て世代の家計のムダをなくし貯蓄を増やす5つのポイント 医療保険の設計方法 医療保険も同じく、国の健康保険制度があります。それで不足する分があれば、 民間の医療保険でまかなうという考え方です。 医療費は、健康保険があるので、病院の窓口で支払うお金は、実際にかかった医 療費の3割です。 また、高額療養費制度というものがあり、大きなケガや病気で入院し、一ヶ月に 30万円の医療費を支払うことになったとしても、自分で負担する一ヶ月の上 限は一般的には9万円弱で済みます。 医療保険の目安は ・会社員や公務員の方の一般的な入院給付金の目安は1日7000円~1万円。 ・専業主婦の場合は1日5000円~7000円となっています。 保険商品の選び方 保険商品を選ぶ場合、 「保険会社もいっぱいあって、どこに加入すればいいの?」 という方も多いかと思います。 Copyright(C) なかしまFP事務所 All Rights Reserved. 12 子育て世代の家計のムダをなくし貯蓄を増やす5つのポイント 死亡の保険はA社が安いけど、医療保険はB社のほうが安いなどさまざまです。 なので、1社ですべての保険を選ぶ必要はなく、いくつかの保険会社のいい商品 を選んで組み合わせることもできます。 そうすることで、保障内容は厚く、保険料は少なく抑えることができます。 ただ、ここで気をつけることは、 「保険料が安ければいい」ということではあり ません。 保険料は安くても、保障の内容がよくなければ保険をかける意味がありません ので、保険料と保障内容のバランスが大事ですね。 【見直しポイント2】 ・夫が万が一のときは遺族年金がある ・医療費にも国の制度がある ・保険料は比較することが大事! Copyright(C) なかしまFP事務所 All Rights Reserved. 13 子育て世代の家計のムダをなくし貯蓄を増やす5つのポイント ●ポイントその3 失敗しないマイホーム購入 住宅を購入する場合、ほとんどの人が住宅ローンを利用することになります。 通常、ローンの頭金として10~20%が必要となるほか、諸費用として物件 価格の10%くらいを見込んでおかなければなりません。 したがって、物件価格の3割くらいを自己資金の目標としましょう。 ローン以外にもこんなにお金がかかる 住宅を購入した場合、ローン返済の他に、次のような費用がかかります。 印紙代、事務手数料、保証料、団体信用生命保険、火災保険料、修繕積立基金 登記費用、仲介手数料、不動産取得税、引越し費用、家具等 買った後でも、固定資産税や修繕費、マンションの場合は管理費などもかかるの で、それらも購入後のマネープランに織り込んでおかなければなりません。 あなたの家計で返せる額は一般的に 住宅ローン返済額=現在払っている家賃+マイホーム購入のための積立金 といわれます。 Copyright(C) なかしまFP事務所 All Rights Reserved. 14 子育て世代の家計のムダをなくし貯蓄を増やす5つのポイント これから準備する場合は、ローン返済額をイメージして毎月一定額を積立てて いけば、家計が無理なく負担できる金額がつかめます。 しかし、長い目でみると、将来の教育費や老後資金なども考えて、ライフプラン のひとつとして住宅資金計画を立てる必要がありますね。 変動金利vs固定金利 住宅ローンの金利には、固定金利と変動金利の2種類に分けることができます。 固定金利 固定金利は、将来の金利の変動がないので安心ですが、今の金利は変動金利 より高くなっています。 変動金利 変動金利は固定金利と比べて金利は低いですが、借りた後も6ヶ月ごとに金利 を見直すので、将来金利が上がる可能性もあります どちらにもメリット、デメリットがあるので、一概にどちらがいいというのはあ りません。 Copyright(C) なかしまFP事務所 All Rights Reserved. 15 子育て世代の家計のムダをなくし貯蓄を増やす5つのポイント 借りる金額や、完済までの期間など、各ご家庭の状況によって選ぶ金利は変 わってきます。 住宅ローンの見直しについて 住宅ローンは借りた後も、ときどき金利や残高を確認してみるといいですね。 もし、金利が下がっていて、今よりも低い金利に借り換えることができれば、 ほかの銀行に借り換えるという方法もあります。 ただ、借り換えるにしても、借り換え費用がけっこうかかるので、それらを 差し引いてもメリットがないと、借り換える意味がありません。 ・ローン残高が1000万円以上 ・残りの返済期間が10年以上 ・借り換えによる金利差が1%以上 この3つの条件にあえば、一般的に借り換えをするメリットが出るといわれて います。 Copyright(C) なかしまFP事務所 All Rights Reserved. 16 子育て世代の家計のムダをなくし貯蓄を増やす5つのポイント 繰上げ返済はけっこう強力! また、ローンを借りた後も、繰上げ返済をすることで支払う利息を減らせます。 たとえば、 ・借り入れ金額4000万円、期間35年、金利1%の住宅ローンを借りて ・2年後に100万円の繰り上げ返済を(期間短縮型)した場合 繰り上げ返済をすることで、支払う利息は37万6千円少なくなります。 繰り上げ返済の利息削減効果はけっこう大きいと思いませんか? ただ、繰上げ返済をすると、手持ちのお金は減りますので、 『繰り上げ返済貧乏』 にならないように教育資金などのライフプランを考えて、計画的に行う必要 があります。 【見直しポイント3】 ・自己資金の目標は3割! ・住宅ローンは借りた後でも見直しましょう Copyright(C) なかしまFP事務所 All Rights Reserved. 17 子育て世代の家計のムダをなくし貯蓄を増やす5つのポイント ●ポイントその4 教育費の準備方法 貯蓄をするときに、毎月余った分を貯金してもなかなか貯まりません。 簡単にお金を貯める鉄則を3つお伝えします。それは、 1 目標金額を決める 2 目標から逆算して自動引き落としにする 3 なるべく利率の高いものを選ぶ です。 自動引き落としを一度セットすると、あとは勝手に引き落とされるので、自分の 意思に関係なく貯まります。 たとえば、子供の大学進学(18歳)までに500万円を目標金額にした場合、 子供が0歳なら 500万円÷18年÷12ヶ月=2.31万円 毎月約2万円3千円の積み立てれば、18年後には約500万円が自動的に 貯まっています。 貯める分を先に引き落としてから、余った分で生活費を使った方が確実に Copyright(C) なかしまFP事務所 All Rights Reserved. 18 子育て世代の家計のムダをなくし貯蓄を増やす5つのポイント 貯まります。 目標金額を決めて、早めに準備しましょう。 【見直しポイント4】 ・先に貯金してから余った分を使う! ・貯める目標額を決めよう! ●ポイントその5 老後資金の考え方 60歳で引退した場合、年金生活を送る夫婦の平均的な生活費は約31万円 です。 60歳時の男性の平均余命を23年、夫死亡後の妻一人の生活費を約22万円 (70%)として考えると、老後に必要なお金は約1億700万円になります。 受け取る年金の額は一般的な会社員で夫婦あわせて約6000万円。 Copyright(C) なかしまFP事務所 All Rights Reserved. 19 子育て世代の家計のムダをなくし貯蓄を増やす5つのポイント このほかに退職金や企業年金が2000万円とすると、平均的な生活を送る ためには約3000万円不足します。 この不足額を把握して、できれば早いうちから準備したいところです。 また、老後資金を考えるときには、初めにに書きましたが「物の値段が上がる」 ことについても無視することはできません。 なので、老後資金の一部は、物価の上昇に負けないように、投資信託や外貨 などで運用するという考え方もこれから大事になってきます。 【見直しポイント5】 ・老後に必要な金額を知っておこう ・老後の準備はできれば早いうちから! ●おわりに 子どもの教育やマイホーム、ゆとりのある老後といったものから、海外旅行や Copyright(C) なかしまFP事務所 All Rights Reserved. 20 子育て世代の家計のムダをなくし貯蓄を増やす5つのポイント 車の購入など、それぞれの家庭の将来プランがあると思います。 ライフプランを作ることで、将来かかるお金をイメージすることができ、今から 計画的にお金の準備をすることができますね。 なんとなく余ったお金を貯金するのと、目的や目標があって計画的に貯金を するのでは、将来の家計がまったく違ったものになります。 ぜひ、あなたも家計見直しの「はじめの一歩」を踏み出してください。 家計を見直して余裕が出た場合は、家族旅行やお子さんの教育費に使って、家族 で一生忘れられない思い出をたくさん作ってほしいと思います。そのお手伝い をするためにこの小冊子を作りました。 最後までお読みいただき、本当にありがとうございました。この小冊子が少しで もあなたの家計見直しの手助けになれば幸いと思います。 「子育て世代の家計の無駄をなくして貯蓄を増やす5つのポイント」 なかしまFP事務所 代表 中嶋健三 http://www.nakashima-fp.jp/ Copyright(C) なかしまFP事務所 All Rights Reserved. 21 子育て世代の家計のムダをなくし貯蓄を増やす5つのポイント ■著者プロフィール 中嶋 健三(なかしま けんぞう) ・日本FP協会認定ファイナンシャルプランナー CFP(R)(認定番号90178122) ・FP協会神奈川支部 相談員 ・個人情報保護オフィサー CFP(R)は米国外においては Financial Planning Standards Board Ltd(FPSD)の登録商標で FPSB とのライセンス契約の下に、日本国 内においては NPO 法人日本 FP 協会が商標の使用を認めています。 長崎県出身。桜美林大学 国際学部卒業。大学卒業後は、大手金融機関 で個人向け融資、債権管理業務を行い、在職中にファイナンシャルプラ ンナーの資格を取得する。12年の勤務の後、2009年なかしまFP 事務所設立。専門用語を使わず、わかりやすい説明をモットーに、これ まで500世帯以上の家計相談を行う。 ●連絡先 〒240-0023 神奈川県横浜市保土ヶ谷区岩井町 291-13 なかしまFP事務所 TEL045-512-6093 HP:http://www.nakashima-fp.jp MAIL:[email protected] 平成28年1月13日 「貯蓄が増える!子育て世代の家計見直し5つのポイント」 著者 初版発行 中嶋健三 Copyright(C) なかしまFP事務所 All Rights Reserved. 22

© Copyright 2026 Paperzz