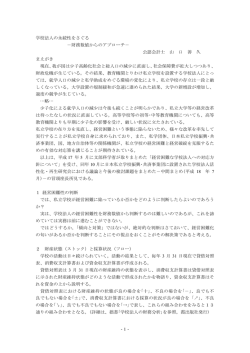

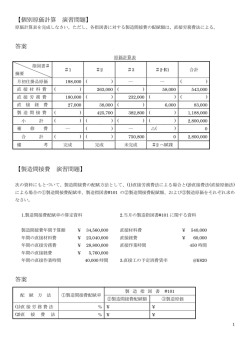

適正人件費の掌握(マニュアル) <適正人件費とは> 適正人件費とは、適正な利潤をもたらす人件費配分であり、「労働分配率」を使って算出すること ができます。「一人当たりの売上高」や「一人当たりの利益」では、適正な水準を掌握することが出 来ません。 <労働分配率とは> 労働分配率とは、総人件費を企業が生み出した総付加価値で割った数字です。総付加価値の定 義はいろいろとあり、昭和63年度の労働白書には 7 通りの労働分配率が例示されています。本 マニュアルでは日銀方式の労働分配率をもとに記述します。 (日銀方式の労働分配率) 一般的に製造業は「控除方式」、非製造業は「加算方式」で総付加価値を算出すると作業が楽に できます。 <労働分配率の生産性> 労働分配率は、総付加価値のうち、人件費の占める割合ですから、これが高いと生産性が低いと いう結論になります。しかしながら、生産性が悪いと分かっても、給与水準が高すぎるのか、社員 数が過剰なのかを判断するには、労働分配率の式を分解して内容を検討する必要があります。 ①この式の意味は、売上高に占める人件費の割合を減らすか、売上高に占める総付加価値の割 合を増やせば、労働分配率が小さくなることを表しています。 労働分配率 = 人件費 総付加価値 = 人件費 売上高 ÷ 総付加価値 売上高 ②この式の意味は一人当たりの人件費で給与水準を表します。一方、総付加価値÷社員数は 「労働生産性」です。 労働分配率 = 人件費 総付加価値 = 人件費 社員数 ÷ 総付加価値 社員数 このように労働分配率を算出すると同時に、式を分解して労働分配率の異常値の原因を特定す ることが必要です。 <適正な労働分配率とは> 経営者から適正な労働分配率の水準を問われることが多くあります。しかし、労働分配率自体に いろいろな定義が存在しますし、業種業態によって適正な労働分配率は変わります。換言すれば、 適正な労働分配率はビジネスモデルごとに異なります。世間では「中小企業の経営指標」というよ うなものも販売されていますが、業種が似ているというだけで直ちに数字を適用するのは危険だと 思います。 一番、信頼できる方法は過去5年間の労働分配率の推移を算出して、もっとも健全に利益が出せ ていた年度の労働分配率を適正と考えることです。これは実際に一定の人件費で一定の総付加 価値を出していたという実績ですから、実現不可能なものではありません。もっとも、外部環境や ビジネスモデルに顕著な変化が生じている場合は、過去の実績労働分配率を参考にすることは 難しいと思います。 適正な労働分配率がこうして便宜的に決定されれば、それを基準に現状の過不足状況を具体的 に数字で捉えることができます。それによって、人件費の増加を考えるか削減を考えるかの指針 になるはずです。 この方法は経営のバランス感覚を必要とするアナログ的な方法ですが、実務上は有益です。 <感覚的な人件費過剰感・不足感の危険性> 多くの経営者は感覚的に社員の過剰感や不足感をもっています。長年の経営感覚からこれは正 しいこともありますが、決して正確に人件費の適正水準を示すものではありません。 もし、社員が仕事の効率を 10%下げたとしましょう。これは目には見えません。社員は一生懸命 に仕事をしている「芝居」をしているかもしれません。社員にも自己防衛本能が働きますので、仕 事に余裕があるときも決して余裕のあるところは見せないものです。 でも、効率を 10%下げるということは、時間当たりの生産性が 10%下がっていることです。いいか えれば、より多くの人件費を使っているということです。 社員の働きぶりだけでは人件費の過剰感も不足感も見えにくいというのが実態なのです。経営者 が感覚的に人員過剰感の懸念を持ち始めたときに、調べてみたらとんでもなく過剰な人件費水準 になっていることも多くあります。 この点において、感覚に頼らない労働分配率は状況を的確に示してくれます。そして何より、具体 的な数字で過剰感や不足感を示してくれるので、具体的なアクションに結び付けやすいというの が利点です。 <参考> 労働分配率とは何かについて少し補足します。 売上=変動費+固定費+利益 ⇒ 売上-変動費=固定費+利益(これを「限界利益」といいます。) 「限界利益」とは、粗利益に近いものですが、労働分配率においては総付加価値と定義していま す。 日銀方式においては、 変動費=「製品仕入高」+「直接材料費」+「買入部品費」+「外注加工費」+「間接材料費」 と定義しています。 (控除方式) 固定費=「人件費」+「金融費用」+「賃貸料」+「租税公課」+「賃貸料」+「減価償却費」 利益=「経常利益」 と定義しています。 (加算方式) 以上

© Copyright 2026 Paperzz