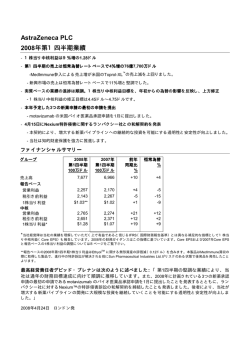

これはアストラゼネカ英国本社が2008年10月30日に発信したプレスリリースの日本語訳です。 日本で未発売の製品については英語標記のままとします。 AstraZeneca PLC 2008年第3四半期・9ヶ月累計業績 第3四半期の業績は堅調 - 第3四半期の売上は恒常為替レート(CER)ベースで3%増。中核1株当り利益(EPS)はCERベースで 20%増の1.32ドルでした。 - 第3四半期の新興市場の売上はCERベースで18%増の11億ドルでした。中国の売上は35%増でした。 - 第3四半期のクレストールの売上はCERベースで28%増。米国の売上は動脈硬化の適応に牽引され23% 増でした。クレストールは、今年米国においてマーケットシェアを伸ばした唯一の先発品スタチン製 剤です。 9ヶ月累計の業績はCERベースでの売上は3%増、中核EPS8%増。 堅調な売上・財務業績ならびに為替差益の増大を反映し通年の中核EPSの目標を上方修正。 - 中核EPSの修正目標は4.90ドル~5.05ドル*。 事業への投資の柔軟性を維持するため2008年度は更なる株の買戻しは実施しません。 ファイナンシャルサマリー グループ 売上高 報告ベース 営業利益 税引き前利益 1株当り利益 中核*** 営業利益 税引き前利益 1株当り利益 * ** *** 第3四半期 2008 100万ドル 第3四半期 2007 100万ドル 前年 同期比 % CER % 9ヶ月累計 9ヶ月累計 2008 2007 100万ドル 100万ドル 前年 同期比 % CER % 7,775 7,150 +9 +3 23,408 21,389 +9 +3 2,522 2,443 $1.20 2,022 1,888 $0.91 +25 +29 +32 +19 +22 +24 7,252 6,865 $3.34** 6,165 6.146 $2.88 +18 +12 +16 +8 +1 +5 2,771 2,692 $1.32 2,298 2,164 $1.04 +21 +24 +27 +15 +18 +20 8,273 7,886 $3.85 6,981 6,962 $3.28 +19 +13 +17 +10 +4 +8 2008年第4四半期のガイダンスは為替に関して当初の予想(2007年第4四半期の平均レート)に基づいています。 報告ベースの2008年9ヶ月累計の1株当り利益は2008年第1四半期に計上したEthyolTM に関する無形資産の評価減(0.12ドル)を含み ます。 当社経営陣は当社の業績を理解していただく上で有益であると信じるIFRS(国際財務報告基準)とは異なる補足的な指標として1株当 り中核利益 (Core EPS) も報告しています。 2008 年の財務ガイダンスはこの指標に基づいています。 Core EPS および 2007 年 Core EPSと報告ベースの1株当り利益の調整については8-9ページをご覧下さい。 最高経営責任者デビッド・ブレナンは次のように述べました: 「アストラゼネカは、製薬業界およびビジ ネス全般を取り巻く環境が益々厳しさを増すなか、約束した業績目標を果たす一連の強固な結果を達成し ました。イノベーションを推進する研究開発活動の生産性や効率の改善など、当社は引き続きコストベー スの再構築に向けて順調に進捗しています。私は、これらの結果に基づき通年の財務ガイダンスを上方修 正できたことを喜ばしいことと考えています。」 2008年10月30日 ロンドン発 AstraZeneca PLC ビジネスハイライト 別段の記載がない限り、伸び率はすべて恒常為替ルート(CER)。 第3四半期 第3四半期の売上高はCER(恒常為替レート)ベースで3%増、報告ベースで9%増でした。米国の売上高は、 後発品の競合によりToprol-XLの売上が1億4,100万ドル減少しましたが、他のビジネスの売上が5%伸びたた め、米国全体では横ばいとなりました。米国以外の売上高は6%増、既成市場の売上高は2%増でした。新興市 場の業績は堅調で、売上高は18%増の11億1,600万ドルでした。これは米国を除く世界市場の売上増の3分の2 に相当します。 第3四半期の中核営業利益は、主に売上の増加、中核売上総利益率の改善ならびに研究開発の効率化により、 15%増の27億7,100万ドルでした。報告ベースの営業利益は19%増の25億2,200万ドルでした。 第3四半期の中核1株当り利益は、2007年の1.04ドルに対して当期は1.32ドルで、CERベースで20%増でした。 これは、中核営業利益の増加に加え、正味支払利息の減少、発行済み一部長期債の時価評価による評価益、な らびに発行済株式総数の減少がプラスに作用した結果です。当期の1株当り利益は、報告ベースで24%増の 1.20ドルでした。 9カ月累計 9カ月累計の売上高はCERベースで3%増、報告ベースで9%増でした。米国では、Toprol-XLの売上は低下しま したが、MedImmune社の売上高を連結計上したことに加え、他の製品の売上が順調であったために、全体の 売上高は横ばいとなりました。米国以外の売上高は6%増、既成市場は2%増、西ヨーロッパ市場は変化があり ませんでした。新興市場の売上高は16%増加しました。 売上総利益率の改善と研究開発の効率化が、その他収入の減少と販売費及び一般管理費の微増を上回ったた め、9カ月累計の中核営業利益は10%増の82億7,300万ドルでした。報告ベースの営業利益は8%増の72億5,200 万ドルでした。 9カ月累計の中核1株当り利益は8%増の3.85ドルでした。報告ベースの9カ月累計の1株当り利益は前年比5%増 の3.34ドルでした。 研究開発の最新情報 当社の研究開発パイプラインの最新情報は2008年上半期の業績報告とともに発表されました。パイプラインリ ストは当社のウェブサイトwww.astrazeneca.comの投資家向け情報のページをご覧ください。 前回の報告以降の開発状況は以下の通りです。 • 9月15日、当社とTargacept社は、アルツハイマー病患者を対象にしたAZD3480の最初の後期第II相試 験の結果概要を発表しました。Sirocco試験と呼ばれるこの12週間プラセボ対照試験では、対照薬ドネ ペジルとAZD3480のいずれも、主要転帰パラメータであるADAS-Cog(アルツハイマー病評価尺度- 認知下位尺度)の統計的有意の基準に達しませんでした。これらの結果はプラセボ群の改善により影 響を受けました。現在、Sirocco試験の全データセットを分析中です。当社とTargacept社は、一流の 医療専門家とデータについて話し合い、今後数カ月以内に詳細な結果を発表する予定です。AZD3480 の開発継続の是非に関する当社の決定は2008年12月に行う予定です。 • 10月10日、当社は、双極性障害によるうつ病エピソード、双極I型障害による躁病エピソードおよび混 合性エピソードの急性期治療ならびにリチウムまたはジバルプロエクスの補助療法としての双極I型障 害の維持治療にセロクエルXRを使用することが米国FDAに承認されたことを発表しました。セロクエ ルXRは双極性障害によるうつ病と躁病の両エピソードの1日1回急性期治療薬としてFDAに承認された 最初の薬剤です。 • 全般性不安障害(GAD)への使用に関する米国FDAへの申請に加えて、大うつ病障害に関するセロク エルXRの承認申請も現在、米国と欧州で審査中です。欧州でのGADの申請を10月21日に発表しまし た。 • 2008年10月、当社は、13~17歳の思春期の統合失調症ならびに10~17歳の小児や思春期患者の双極I 型障害による急性躁病エピソードの治療を適応とするセロクエルの適応追加承認申請をFDAに提出し ました。また、小児や思春期患者の安全性情報を追加して、セロクエルの米国処方情報を更新する予 定です。セロクエルは、現在、世界のいずれの国でも小児患者への適応は承認されていません。 2 AstraZeneca PLC • 2008年9月2日、米国FDAは、当社と提携先のブリストル・マイヤーズ スクイブ社による6月30日付の ONGLYZATM (saxagliptin)の申請を受理したと発表しました。 • AZD0837第III相臨床プログラムの準備は順調に進んでいますが、当社は、同第III相臨床プログラムに 必要なAZD0837錠の安定性の問題を現在調査中です。このため、プログラムの開始は2008年第4四半 期から2009年まで延期される見通しです。この安定性の問題が解決した時点で、開始日を確定する予 定です。 • 2008年10月、ドイツ、スペイン、ポーランド、ノルウェーおよびマルタで新たにクレストールの販売 承認を取得し、これをもって、クレストールはEUのすべての加盟国で使用が承認されました。 • 米国ニューオーリンズで開催される米国心臓協会の2008年学術集会で、11月9日に クレストール JUPITER試験の最終結果が発表されることが確認されました。 生産性の向上 コストベース再構築のための全社的取り組みに伴う事業再編および相乗効果プログラム費用として、第3四半 期にさらに1億1,700万ドルを計上しました。これで両プログラムの開始以降の累積費用は13億3,100万ドルに 達しました。 当社は本年末までに、年間14億ドルという全体のコスト削減目標の3分の2を達成する予定であり、2010年まで に目標全額の達成を目指します。 今後の見通し 当社は通年の中核1株当り利益の目標額を4.90~5.05ドルに引き上げました。この上方修正は、主に売上総利益 率の改善と効率化による研究開発費の削減による堅調な営業・財務業績に加えて、第3四半期の為替差益が当 初目標値設定の基礎となった予想為替相場(2007年第4四半期の平均為替レート)に比べて増大したことを反 映しています。 2008年第4四半期のガイダンスは為替に関しては当初の予想(2007年第4四半期の平均為替レート)に基づい ています。 この修正目標では、2008年の第4四半期の平均為替レートが目標値設定の基礎とした2007年第4四半期の為替 レートから変化する可能性を考慮していません。主要通貨と米国ドルとの為替変動に対する売上高と利益の感 受性に関する当社の見通しは、2007年の通年業績報告とともに提示されていますので、当社のウェブサイトを ご覧ください。 3 AstraZeneca PLC 売上高 別段の記載がない限り、伸び率はすべて恒常為替ルート(CER)。 消化器 Nexium Losec/Prilosec 第3四半期 2008 2007 100万ドル 100万ドル 1,315 1,293 249 268 CER % -2 -15 9カ月 2008 2007 100万ドル 100万ドル 3,876 3,913 791 845 CER % -5 -15 (オメプラール) 合計 1,589 1,581 -4 4,733 4,818 -7 • Nexiumの米国の第3四半期売上高は前年比8%減の7億7,900万ドルでした。小売部門の調剤錠剤数量は前年比3% 増でした。前年に発生した価格引下げの延長により、大幅な価格変動が続いていますが、この変動幅は第3四半 期には10%程度に減少しており、第4四半期にも更なる価格変動幅の減少が予想されます。 • Nexiumの米国の9カ月累計売上高は12%減の22億6,900万ドルでした。 • 米国以外のNexiumの第3四半期売上高は、11%増の5億3,600万ドルでした。新興市場で22%増、既成市場で7% 増でした。 • 米国以外のNexiumの9カ月累計売上高は8%増の16億,700万ドルでした。 • 世界全体の2008年通年のNexium売上高は、引き続き一桁台半ばの減少を予想しています。 • 米国のPrilosecの売上高は、40 mg剤形の後発競合品の参入により、第3四半期は30%減、9カ月累計で19%減で した。 • 米国以外のLosecの売上高は、第3四半期11%減、9カ月累計で13%減でした。 循環器 クレストール Seloken /Toprol-XL Atacand Plendil ゼストリル 合計 第3四半期 2008 2007 100万ドル 100万ドル 922 691 204 328 386 320 65 66 60 72 1,782 1,621 CER % +28 -42 +12 -9 -24 +4 9カ月 2008 2007 100万ドル 100万ドル 2,610 1,997 600 1,229 1,120 934 201 205 184 228 5,160 5,029 CER % +24 -55 +10 -10 -27 -4 • 米国のクレストールの第3四半期売上高は、アテローム性動脈硬化症の新適応に関するプロモーションに牽引さ れ、前年比23%増の4億2,000万ドルでした。後発競合品のシンバスタチンが米国スタチン市場のシェアを拡大し ていますが、クレストールは2008年に米国で市場シェアを拡大した唯一の先発スタチン製剤です。総処方数に占 めるクレストールのシェアは9月時点で9.3%であり、2007年12月以来0.7ポイントの上昇を記録しました。処方 数は2007年第3四半期と比較すると、12.3%上昇し、市場の伸びに対しほぼ3倍拡大しました。 • 米国のクレストールの9カ月累計売上高は、14%増の11億8,800万ドルでした。 • 米国以外の クレストール の第3四半期売上高は、西ヨーロッパ(19%増)、新興市場(37%増)、カナダ(26% 増)および日本(79%増)の堅調な売上増に支えられ、33%増加し、5億200万ドルでした。 • 米国以外のクレストールの9カ月累計売上高は、34%増の14億2,200万ドルでした。 • 認可後発品の売上高を含むToprol-XL関連製品の米国内売上高は、第3四半期に66%減の7,200万ドルでした。後 発品の第3四半期処方数は全体の89%を占めました。 • 米国以外のSelokenの第3四半期売上高は3%増の1億3,200万ドルでした。中国(37%増)を初めとする新興市場 の成長が西ヨーロッパの不振を上回りました。 4 AstraZeneca PLC • 米国のAtacandの第3四半期売上高は3%増の6,700万ドルでした。米国以外では14%増の3億1,900万ドルでし た。 呼吸器および炎症 Symbicort パルミコート Rhinocort アコレート Oxis 合計 第3四半期 2008 2007 100万ドル 100万ドル 501 371 304 286 72 80 18 19 18 18 951 813 CER % +25 +3 -14 -5 -11 +10 9カ月 2008 2007 100万ドル 100万ドル 1,490 1,139 1,098 1,007 244 267 55 57 56 64 3,069 2,655 CER % +19 +5 -13 -5 -23 +8 • 米国でのSymbicortの第3四半期の売上高は6,400万ドルでした。ターゲット専門医によるSymbicortの試用率は現 在85%に達し、これら専門医は合剤治療を受けたことのない患者の29%においてSymbicortによる治療を新たに 開始しつつあります。ターゲットプライマリケア医師の製品試用率も48%に増加しており、新たに合剤治療を開 始する患者の6人にひとりにSymbicortが処方されています。定量合剤の新規処方数に占めるSymbicortのシェア は、10月17日終了週に10.6%、合剤治療を新たに開始する患者でのシェアはこれをはるかに上回る18.4%に達し ました。 • 米国以外の市場のSymbicortの第3四半期売上高は前年同期比9%増の4億3,700万ドルで、西ヨーロッパで6%増、 新興市場で19%増でした。 • 米国のパルミコートの第3四半期の売上高は7%増の1億9,600万ドルでした。パルミコートTM吸入液の売上高は当 期2%増加し、9カ月累計で11%増でした。 • 9月24日、Ivax Pharmaceuticals(IVAX)社(現在はTeva Pharmaceutical Industries Ltd.)によるパルミコート 吸入液に関する当社の特許への非侵害略式判決(サマリージャッジメント)の申し立ては却下されました。裁判 所は審理開始日を2009年1月12日に定めました。 • 米国以外のパルミコートの第3四半期の売上高は4%減の1億800万ドルでした。 オンコロジー アリミデックス カソデックス ゾラデックス イレッサ Faslodex ノルバデックス Ethyol * 合計 第3四半期 2008 2007 100万ドル 100万ドル 486 425 300 324 295 273 67 55 67 54 20 20 3 19 1,256 1,189 CER % +9 -14 +13 +17 -5 -84 -1 9カ月 2008 2007 100万ドル 100万ドル 1,406 1,256 974 965 860 797 192 168 188 156 62 59 23 27 3,759 3,480 CER % +6 -7 -2 +5 +12 -5 n/m - * このMedImmune製品の売上高は、2007年6月1日からアストラゼネカに連結計上しており、それ以前は1カ月の売上高を含む。 • 米国のアリミデックスの売上高は、第3四半期に16%増加し、1億9,300万ドルでした。乳がんのホルモン治療薬 市場の成長率は基本的に横ばいですが、アリミデックスの9カ月累計の総処方数は前年比1%増でした。 米国の9 カ月累計売上高は14%増加しました。 • 米国以外のアリミデックスの売上高は第3四半期に5%増の2億9,300万ドルでしたが、9カ月累計では変化はあり ませんでした。 • 米国でのカソデックスの当期売上高は1%減の7,100万ドル、9カ月累計では2%減でした。9月22日、当社は進行 5 AstraZeneca PLC 前立腺がんの適応でカソデックスの独占販売期間を2009年4月1日まで6カ月間延長することを米国FDAが承認し たと発表しました。 • 米国以外のカソデックスの第3四半期売上高は、西ヨーロッパの一部の市場における後発品の競合を受け、18% 減の2億2,900万ドルでした。9カ月累計でも9%減の7億5,900万ドルでした。 • イレッサの世界全体での第3四半期の売上高は、主に中国の56%増により、13%増でした。日本の第3四半期の 売上高は4%増加しました。 • Faslodexの第3四半期売上高は米国で12%増、その他の市場で21%増でした。 ニューロサイエンス セロクエル ゾーミッグ 合計 第3四半期 2008 2007 100万ドル 100万ドル 1,130 1,055 115 107 1,476 1,371 CER % +4 +2 +3 9カ月 2008 2007 100万ドル 100万ドル 3,292 2,941 336 320 4,342 3,891 CER % +8 -2 +6 • 米国のセロクエルの第3四半期売上高は、前年同期比1%減の7億4,900万ドルでしたが、これにはセロクエルXR の初期在庫の売上高およそ8,000万ドルが含まれており、この影響を調整すると、売上高の成長率は10%程度に なります。セロクエルの総処方数は当四半期7%増加し、この増加分の43%はセロクエルXRによるのものです。 セロクエルは市場をリードする抗精神病薬であり、2008年9月現在、総処方数に占めるシェアは31.7%でした。 • 米国以外のセロクエルの第3四半期売上高は18%増の3億8,100万ドルでした。西ヨーロッパの売上高は20%増加 しました。米国以外の9カ月累計売上高は18%増加しました。 • 10月10日、当社は、双極性障害によるうつ病エピソード、双極I型障害による躁病エピソードおよび混合性エピ ソードの急性期治療ならびにリチウムまたはジバルプロエクスの補助療法としての双極I型障害の維持治療にセ ロクエルXRを使用することが米国FDAに承認されたことを発表しました。 • 第3四半期のゾーミッグの売上高は米国で9%増、米国以外で3%減でした。 感染症・その他 Synagis* Merrem FluMist* 合計 第3四半期 2008 2007 100万ドル 100万ドル 124 122 241 186 71 494 371 CER % +1 +23 n/m +28 9カ月 2008 2007 100万ドル 100万ドル 724 138 680 558 71 1,646 899 CER % n/m +14 n/m n/m * このMedImmune製品の売上高は、2007年6月1日からアストラゼネカに連結計上しており、前年の9カ月累計の数字には4カ月分の売上 高しか含まれない。 • • Synagisの売上は季節変動が大きく(第2四半期および第3四半期の売上は低め)、第3四半期の売上高は1億2,400万 ドルでした。 FluMistの売上高は第3四半期7,100万ドルを記録しました。本製品は承認時期の関係で前年の第4四半期から販売 を開始したため、前年第3四半期の売上高はありません。 6 AstraZeneca PLC 地域別売上 北米 米国 ROW*の既成市場 ROWの新興市場 第3四半期 2008 2007 100万ドル 100万ドル 3,519 3,485 3,199 3,199 3,140 2,791 1,116 874 CER % +1 +2 +18 9カ月 2008 2007 100万ドル 100万ドル 10,705 10,515 9,726 9,701 9,453 8,297 3,250 2,577 CER % +1 +2 +16 * ROW(その他)の既成市場には西ヨーロッパ諸国(フランス、英国、ドイツ、イタリア、スウェーデンなど)、日本、オーストラリア およびニュージーランドが含まれる。 • 米国の第3四半期の売上高は、後発品の競合によるToprol-XLの1億4,100万ドルの売上減が影響し、前年比横ばい となりました。Toprol-XLを控除すると、米国市場の売上高は5%増となります。 • その他の既成市場の第3四半期売上高は2%増でした。西ヨーロッパでは、 クレストール 、 セロクエル および Symbicortの成長がカソデックスおよびLosec(オメプラール)の売上減によって相殺され、横ばいでした。日本 の売上は、主にクレストールが引き続き順調に推移したため5%増でした。 • 新興市場の売上高は第3四半期18%増加し、11億ドルを超えました。この売上増に貢献したのは、Nexiumのほ か、循環器系とオンコロジーの製品です。中国の売上高は35%増でした。 7 AstraZeneca PLC 営業およびファイナンシャルレビュー 別段の記載がない限り、伸び率はすべて恒常為替ルート(CER)。 第3四半期 1株当り利益を除く財務上の数字は、すべて100万単位である。加重平均株数も100万単位である。 報告ベース 2008 売上高 売上原価 7,775 事業再編 相乗効果プロ グラム費用 - MedImmune 社取得に伴う 償却費 Ethyol 評価損 メルク社 関連償却費 - - - 7,775 7,150 中核ベース 2008 中核ベース 2007 前年 同期比 % CER % 9 3 (1,529) 72 - - - (1,457) (1,405) 売上総利益 6,246 72 - - - 6,318 5,745 10 6 売上高の% 80.3% 81.3% 80.3% +1.0 +1.7 - - - - (79) (59) 34 30 1.0% 0.8% -0.2 -0.3 (1,261) (1,327) (5) (7) 16.2% 18.6% +2.4 +1.9 (2,369) (2,258) 5 1 30.5% 31.6% +1.1 +0.8 物流費 (79) 売上高の% 1.0% 研究開発費 (1,291) 売上高の% 16.6% 販売費及び一般管理費 (2,486) 売上高の% 32.0% その他の営業収入 売上高の% 営業利益 売上高の% 正味利息(支払)/受取 132 30 15 - 76 30 - 26 - 1.7% 2,522 117 106 - 26 32.4% 162 197 (18) (16) 2.1% 2.8% -0.7 -0.5 2,771 2,298 21 15 35.7% 32.1% +3.6 +3.6 24 18 24 17 24 17 27 20 (79) - - - - (79) (134) 2,443 117 106 - 26 2,692 2,164 (705) (34) (31) - - (770) (613) 税引き後利益 1,738 83 75 - 26 1,922 1,551 少数株主持分 (8) - - - - (8) (8) 税引き前利益 法人税等 当期純利益 1,730 83 75 - 26 1,914 1,543 加重平均株式数 1,452 1,452 1,452 - 1,452 1,452 1,486 1.20 0.06 0.05 - 0.01 1.32 1.04 1株当り利益 売上高は報告ベースで9%増、恒常為替レート(CER)ベースで3%増でした。為替差益により売上高は6%増 加しました。 第3四半期の中核ベースの売上総利益率は、CERベースで前年同期比1.7ポイント増の81.3%でした。この増加 には、メルク社への支払いの減少(1.0ポイント)および継続的な業務効率化と混合要因(1.1ポイント)が主 に寄与しましたが、ライセンス料の増加(0.4ポイント)により一部相殺されました。 第3四半期の中核ベースの研究開発費は、研究開発生産性向上の取り組みの順調な進展、事業再編による経費 削減、ポートフォリオの変更および無形資産減損に関連する費用の減少により、前年を7%下回り、12億6,100 万ドルでした。 第3四半期の中核ベースの販売費及び一般管理費は、営業の効率化と全社的な生産性向上の取り組みによる経 費削減が、新興市場への投資拡大をほぼ相殺した結果、前年同期比1%増の23億6,900万ドルでした。 中核ベースのその他収入は、主に予想された一時所得の減少により、前年同期より3,500万ドル減少し、1億 6,200万ドルでした。 中核ベースの営業利益は27億7,100万ドルで、CERベースで15%増、報告ベースで21%増でした。為替変動に より、中核営業利益は6%増加しました。前年と比較して、ドルはユーロに対して9%安く(売上高と費用が増 加)、スウェーデンクローナに対しても7%安く(費用が増加)なりましたが、英ポンドに対しては7%高くな りました(費用が減少)。CERベースでの中核営業利益率は3.6ポイント上昇して、売上高の35.7%でした。売 上総利益率の改善、研究開発費の削減および販売及び一般管理費の効率化がプラス要因となりましたが、その 他収入の減少によって一部相殺される形になりました。 第3四半期の中核1株当り利益はCERベースで20%増の1.32ドルでした。これは、中核営業利益の増加、正味支 払利息の減少および発行済株式数の減少に伴う利益による結果です。報告ベースでの中核1株当り利益は27% 8 AstraZeneca PLC 増加しました。 報告ベースの営業利益はCERで19%増の25億2,200万ドルでした。報告ベースの1株当り利益は1.20ドルでし た。 9カ月累計 1株当り利益を除く財務上の数字は、すべて100万単位である。加重平均株数も100万単位である。 報告ベース 2008 事業再編 相乗効果プロ グラム費用 MedImmune 社取得に伴う 償却費 Ethyol 評価損 メルク社 関連償却費 中核ベース 2008 中核ベース 2007 前年 同期比 % CER % 売上高 23,408 - - - - 23,408 21,389 売上原価 (4,486) 128 - - - (4,358) (4,278) 売上総利益 18,922 128 - - - 19,050 17,111 11 5 売上高の% 80.8% 81.4% 80.0% +1.4 +1.3 (181) 22 15 物流費 - - - (220) 0.9% 0.9% - -0.1 116 - - - (3,708) (3,693) - (3) 15.8% 17.3% +1.5 +1.1 121 232 257 77 (7,370) (6,850) 8 3 31.5% 32.0% +0.5 +0.2 - 90 - - 521 594 (12) (12) 2.2% 2.8% -0.6 -0.4 365 322 257 77 8,273 6,981 19 10 35.4% 32.6% +2.8 +2.1 (387) - - - - (387) (19) 6,865 365 322 257 77 7,886 6,962 13 4 (1,994) (106) (94) (77) - (2,271) (2,010) 4,871 259 228 180 77 5,615 4,952 13 4 14 5 17 8 0.9% 研究開発費 (3,824) 売上高の% 16.3% 販売費及び一般管理費 (8,057) 売上高の% 34.4% 431 売上高の% 1.8% 営業利益 7,252 売上高の% 正味利息(支払)/受取 税引き前利益 法人税等 税引き後利益 少数株主持分 31.0% (18) - - - - (18) (23) 当期純利益 4,853 259 228 180 77 5,597 4,929 加重平均株式数 1,455 1,455 1,455 1,455 1,455 1,455 1,505 3.34 0.18 0.16 0.12 0.05 3.85 3.28 1株当り利益 3 - (220) 売上高の% その他の営業収入 9 売上高は報告ベースで9%増、恒常為替レート(CER)ベースで3%増でした。為替差益により売上高は6%増 加しました。 9カ月累計の中核ベースの売上総利益率は、前年同期比1.3ポイント増の81.4%でした。この増加には、メルク 社への支払いの減少(1.2ポイント)および継続的な業務の効率化と混合要因(0.9ポイント)が主に寄与しま したが、ライセンス料の増加(0.8ポイント)により一部相殺されました。 9カ月累計の中核ベースの研究開発費は前年比3%減でした。MedImmune社連結による費用増は生産性の向上 と効率化、事業再編による利益、ポートフォリオの変更および無形資産の減損に関連する費用の減少により、 ほぼ相殺されました。 9カ月累計の中核ベースの販売費及び一般管理費は前年同期比3%増の73億7,000万ドルで、この経費増は MedImmune社連結による費用増や、新興市場への投資拡大、法務関連費用の増加によるものです。 中核ベースのその他収入は前年同期比7,300万ドル減の5億2,100万ドルで、これは一時所得およびライセンス 料収入の減額分が、MedImmune社のライセンスおよびロイヤリティ収入を上回った結果です。 中核ベースの営業利益は82億7,300万ドルで、CERベースで10%増、報告ベースで19%増でした。為替変動に より、中核営業利益は9%増加しました。CERベースでの中核営業利益率は2.1ポイント上昇して、売上高の 35.4%でしたが、売上総利益率の改善、研究開発費の削減ならびに販売費及び一般管理費の効率化がその他の 営業収入の減少を上回った結果です。 9カ月累計の中核1株当り利益はCERベースで8%増の3.85ドルでした。これは、中核営業利益の増加と、発行 済株式数の減少による利益が、正味支払利息の増加によって一部相殺された結果です。報告ベースの中核1株 当り利益は17%増でした。 9 AstraZeneca PLC 報告ベースの営業利益は72億5,200万ドルで前年比8%増、中核ベースでは10%増でした。第1四半期に発生し たEthyolの評価減に伴う損失のほかに、本年はMedImmune社関連償却費を9カ月分計上しましたが(前年同期 は4カ月分のみ)、2008年の9カ月間の事業再編・相乗効果プログラム費用の減少によって、一部相殺されまし た。 9カ月累計の報告ベースの1株当り利益CERベースで5%増の3.34ドルでした。為替差益を含むと、報告ベース の1株当り利益は16%増でした。 受取利息と支払利息 2008年9月までの正味支払利息は、2008年9カ月累計の1,900万ドル(2007年第3四半期1億3,400万ドル)に対 して、3億8,700万ドル(第3四半期7,900万ドル)で、この増加は、主に、MedImmune社買収に伴う追加借入 れによる支払利息と平均現金保有量の減少による受取利息の減少が原因です。 第3四半期の正味支払利息には、2つの長期債の時価評価による評価益4,300万ドルも含まれています。これら の社債は変動利付債に交換され、IFRSによる時価評価基準により計上されています。この会計処理では、社債 もこれに伴う金利スワップも時価により表示されます(時価による評価差額は損益計算書に報告)。各社債の 時価は市中利率の変動を反映し概ね相殺されますが、クレジットスプレッドの変動も反映します。このため、 当四半期にみられたクレジットスプレッドの拡大により社債の時価が下落したため上述の正味利益が発生しま した。当社は、信用市場の安定化に伴って、この利益はほとんど消失すると予想しています。 税金 実効税率は第3四半期28.9%(前年同期28.4%)、9カ月累計29.0%(前年同期29.2%)でした。通年の税率 は、2007年と同程度の約29.5%と予想されます。 キャッシュフロー 営業活動による現金収入は、前年同期の45億1,200万ドルに対して、2008年9カ月累計は59億5.100万ドルでし た。この14億3,900万ドルの増加は、主に償却・減損費計上前の営業利益の増加14億7,600万ドル、支払税の減 少5億4,500万ドル、支払利息の増加2億8,600万ドルならびに非現金項目の減少4億8,300万ドル(主に関係会社 間取引に関する引当金)によるものです。運転資金の増加額は2007年より1億8,700万ドル減少しました。 投資活動による正味現金支出は、前年同期の144億6,000万ドルに対して、2008年9カ月累計は34億2,400万ド ルでした。買収費用148億1,400万ドルを除く現金支出の増加額37億7,800万ドルの内訳は、主に部分償還の一 部としてのメルク社への支払26億3,000万ドル、短期投資および定期預金の変動による現金収入の減少8億 4,700万ドルならびに受取利息の減少1億6,400万ドルです。 株主への現金還元額は、中間配当の支払額27億3,900万ドルと正味株式買い戻し額4億8,500万ドルにより、32 億2,400万ドルになりました。 負債と資本の構造 2008年9月30日現在、有利子負債総額(ローン、短期借入金および当座借越を含む)は133億7,200万ドル (2007年12月31日現在151億5,600万ドル)で、このうち25億4,600万ドルは返済期限が1年以内の負債です (2007年12月31日現在42億8,000万ドル)。返済期日には現在の現金残高35億4,100万ドルと事業活動による 現金収入により、これらの負債を返済する予定であり、借り換えの必要はありません。正味有利子負債額は、 主に前述の現金支出により、2007年12月31日から6億3,700万ドル増加し、97億4,900万ドルになりました。 2007年発行、2009年9月償還期日の変動利付債6億5,000万ドルは償還期限1年以内の負債に分類を変更しまし た(簿価6億4,900万ドル)。上半期に報告したとおり、7月に借り換えプログラムの一環として、さらに18カ 月のユーロ建社債5億ユーロを発行し、この収益を満期のコマーシャルペーパーの借り換えに充当しました。 配当と株主の還元 第3四半期には総額3億9,500万ドルを投じて、840万株を買い戻し、償却しました。これにより、本年9カ月累 計の買い戻し株式の総数は1,340万株、総費用は6億300万ドルになりました。現在までの9カ月間に、ストック オプションの行使を考慮し、総額1億1,800万ドルで290万株を発行しました。 2008年9月30日現在の発行済株式総数は14億4,700万株です。 10 AstraZeneca PLC 取締役会は、事業投資の柔軟性を維持するために、2008年には更なる株の買戻しは実施しないことを決定しま した。1月に発表する2008年度の財務業績とともに、今後の市況および事業開発の機会を勘案したうえで、 2009年度の株の買戻し計画を更新する予定です。 カレンダー 2009年1月29日 2009年4月30日 2009年4月30日 2009年7月30日 2009年10月29日 2008年第4四半期・通年業績発表 2009年第1四半期業績発表 年次総会 2009年第2四半期・上半期業績発表 2009年第3四半期・9カ月累計業績発表 最高経営責任者 デビッド・ブレナン 11

© Copyright 2026 Paperzz