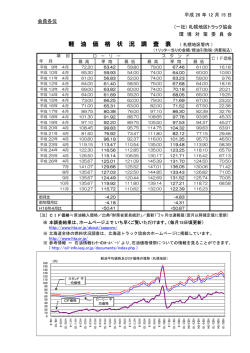

平成18年(2006年) 7月24 日 財政改革チーム公債ユニット 担当 関 昇一郎 ・ 丸山 賢治 026-235-7039(直通) 026-232-0111(代表) 内線2060 026-235-7475(FAX) E-mail:[email protected] 実質公債費比率の算定結果について(速報) 新たに導入される実質公債費比率は、これまでの県債発行の抑制により起債 制限比率と同様に今後大幅に低下する見込みです。 H16 20.3%(速報)→H17 20.2%(速報)→H21 16.1%(推計) 1 実質公債費比率の見込(速報) 実質公債費比率、起債制限比率の見込(速報) 21.0 20.0 20.3 20.2 19.0 19.4 実質公債費比率 18.0 17.4 17.0 17.6 16.9 16.0 起債制限比率 16.3 15.7 16.1 15.0 14.0 13.6 13.0 12.2 12.3 20年度推計 21年度推計 12.0 11.0 16年度見込 17年度見込 18年度推計 19年度推計 ※実質公債費比率は、現時点での県としての算定数値ですので、今後総務省との協議 を経て変動する可能性があります。 ※18年度以降の数値については、中期財政試算等に基づき推計 2 実質公債費比率の計算式 実質公債費比率: ○ 平成18年4月からの地方債協議制度移行に伴い、協議基準のひとつとして新たに導入された指標 ○ 従来の指標である起債制限比率を、厳格化、透明化の観点から見直したもの ・公営企業の元利償還金への一般会計からの繰出しを算入 ・満期一括償還方式の減債基金積立額のルールを統一し、積立不足額を反映 など ○ 実質公債費比率が18%を超える団体は引き続き国の許可が必要となり、25%を超える団体は単独事 業等の起債が制限される (地方債の元利償還金+準元利償還金)−(特定財源+基準財政需要額算入額) 実質公債費比率 = 標準財政規模−基準財政需要額算入額 主要な一般財源の推移 (億円) 県 税 3,200 3,000 2,800 139億円 の増 2,600 2,400 2,200 2,000 1,800 1,600 1,400 1,200 1,000 H15実績 H16実績 (億円) H17実績 H18見込 地方交付税等 3,200 3,000 581億円 の減 2,800 2,600 2,400 2,200 2,000 1,800 1,600 1,400 1,200 1,000 H15実績 H16実績 H17実績 H18見込 (単位:億円) H15実績 H16実績 H17実績 H18見込 H15∼H18 の増減 税 2,012 2,065 2,111 2,151 +139億円 地方交付税等 3,097 2,810 2,664 2,516 △581億円 地方交付税 2,569 2,440 2,381 2,261 △308億円 臨時財政対策債 528 370 283 255 △273億円 5,109 4,875 4,775 4,667 県 合 計 ※地方交付税は普通交付税額決定前の当初見込数値 △442億円 5年連続で県債残高が減少。残高ピークのH12末と比べて923億円の減。 ※ 県債残高の推移(普通会計・決算) (億円) 17,000 16,300 16,391 16,336 16,334 16,156 923億円 の減 15,844 16,000 15,468 15,000 14,000 13,000 12,000 H11 H12 H13 H14 H15 H16 H17見込 H18見込 H19見込 H20見込 H21見込 (単位:億円) 県債残高 増減額 H11 16,300 748 H12 16,391 91 H13 16,336 △ 55 H14 16,334 △2 H15 16,156 △ 178 H18∼H21見込 H16 H17見込 15,844 15,468 中期財政試算を前提とすると △ 312 △ 376 今後毎年300∼400億円程度減少する見込み NTT債を除く △923億円の減 ※普通会計とは、一般会計と特別会計(県営林経営費特別会計など)を一つの会計として合算したものです。 各都道府県間の比較を行う際には、総務省が定めた基準に基づいて作成した普通会計を用いています。

© Copyright 2026 Paperzz