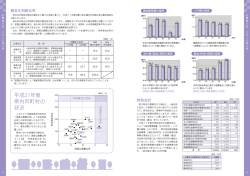

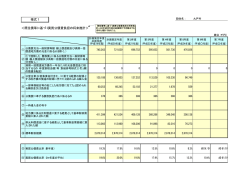

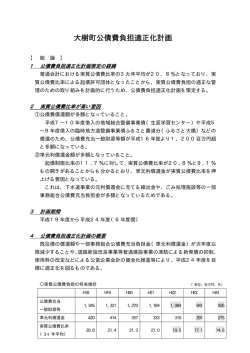

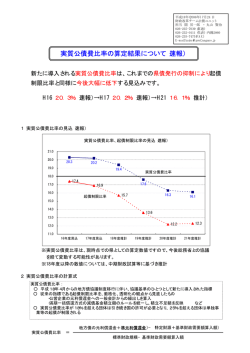

公債費負担適正化計画 【平成24年1月更新】 (平成23年度~平成27年度) 東かがわ市 1.公債費負担適正化計画について 平成18年度に地方債協議制度が導入され、実質公債比率という財政指標が18%を超 える団体は、公債費適正化計画を策定することにより地方債の発行を許可されることとな った。本市は、平成18年度(平成16年度から平成18年度決算の3ヵ年平均)におい て実質公債比率が19.4%であったことから、公債費負担適正化計画を平成19年9月 に策定し、実質公債費の抑制に努めてきた。その結果、平成21年度決算に基づく実質公 債比率は17.0%と改善したことから平成22年度以降は、計画の更新は不要となった が、中期的な視点の下で継続して健全な財政運営の指標とするため平成27年度まで計画 を作成する。 2.今後の市債発行等にかかる基本方針 普通会計、特別会計ともに市債残高を逓減するため市債の発行を極力抑制する。 新市建設計画、過疎地域自立促進計画等に掲げた事業など、計画期間内に重点的に推 進する事業がある。 そのため公債費の将来推計は、想定される大型事業などを随時反映し、財政状況や金 利動向などの情報収集に努め、単年度の負担と総合的な負担のバランスに十分留意し、 発行条件(据置年数、償還年数等)を適切に設定する。また、公債費負担が限られた年 度に集中することがないよう市債をコントロールする。 実質公債費比率の算定では、普通交付税に算入される公債費は除かれることから、合 併特例債、過疎債など算入率の高い地方債を有効に活用する。 3.実質公債費比率の見通し 平成24年1月に策定した中期財政推計(平成23年度~平成27年度)を基にした市 債発行見込は表1のとおりとなる。 平成23年度及び平成24年度に約7億6千8百万円の市債の繰上償還を含めて実質 公債費を推計した。(表2) ◇その他の条件 公共下水道事業及び農業集落排水事業への繰出金については、元利償還金見込額を計算 した。また、一部事務組合への負担金については、現在の償還予定額に基づき算定した。 普通交付税に算入される公債費は表1の事業債毎に、一般公共事業債は30%、過疎債、 合併特例債については元利償還金の70%が措置されるものとして計上した。 -1- 表1 市債発行見込 (単位:年、百万円) 償還年数 平成22年度 (据置年数) (決算額) 事業債名 平成23年度 平成24年度 平成25年度 平成26年度 平成27年度 10(1) 16.5 9.4 30.0 30.0 30.0 30.0 10(2) 10.5 20.5 8.6 145.0 145.0 145.0 5(1) 48.0 0 0 0 0 0 10(1) 328.6 453.0 472.6 1400.0 0 500.0 12(1) 1,078.6 1,014.2 2,762.1 485.0 635.0 485.0 5(1) 99.0 0 0 0 0 0 10(1) 7.5 0 0 0 0 0 その他事業債 10(2) 0 0 150.0 150.0 150.0 150.0 災害復旧事業債 10(1) 0 26.6 0 0 0 0 1,588.7 1,523.7 3,423.3 2,210.0 960.0 1,310.0 435.0 200.0 300.0 300.0 300.0 300.0 2,023.7 1,723.7 3,723.3 2,510.0 1,260.0 1,610.0 一般公共事業債 合併特例事業債 過疎対策事業債 補正予算債 小計 臨時財政対策債 10(2) 合計 ※金利については、平成23年度以降2.2%で推計。 表2 実質公債費比率の推移と見込 (単位:千円、%) H22 年度 (決算額) 公債費充当一般財源等額 ①で控除した「借換債」に係 ② る公債費充当一般財源等額 満期一括償還地方債の一年当 ③ たりの元金償還金に相当する もの 公営企業に要する経費の財源 ④ とする地方債の償還の財源に 充てたと認められる繰入金 一部事務組合等の起こした地 ⑤ 方債に充てたと認められる補 助金又は負担金 公債費に準ずる債務負担行為 ⑥ に係るもの ⑦ 一時借入金利子 H23 年度 18,880,693 H24 年度 H25 年度 H26 年度 H27 年度 1,874,487 1,757,597 1,772,190 1,933,292 2,084,067 0 0 0 0 0 0 0 0 0 0 0 0 251,816 248,224 239,670 247,678 261,364 270,607 229,430 185,103 110,373 94,538 52,158 16,897 103,830 99,047 97,457 95,847 90,958 88,562 1,314 500 500 500 500 500 1,152,039 1,248,413 1,412,401 1,646,863 1,735,232 地方債に係る元利償還に要す ⑧ る経費として基準財政需要額 に算入された額 準元利償還金に要する経費と ⑨ して基準財政需要額に算入さ れた額 標準財政規模 ⑩ (臨時財政対策債を含む) 実質公債費比率 ⑪ (単年度) 実質公債費比率 ⑫ (3年間の平均) 1,088,987 196,789 10,053,542 184,806 185,936 183,875 177,414 170,896 9,881,584 9,300,000 9,300,000 9,180,000 8,940,000 13.4 12.5 9.7 7.9 6.9 7.8 15.6 13.9 11.9 10.0 8.2 7.6 -2- 実質公債費比率 = 元利償還金(繰上償還除く)+準元利償還金-特定財源-普通交付税算入公債費 標準税収入額+普通交付税額+臨財債発行可能額-普通交付税算入公債費 ※準元利償還金に含まれるもの (1)公営企業への繰出金のうち元利償還に充当されたと認められる額(水道、農集、公共下水) (2)一部事務組合への負担金のうち、元利償還に充当されたと認められる額 (3)債務負担行為のうち公債費に準じる支出 (社会福祉センター元利補助、土地改良区償還助成、工業団地土地購入) ※標準税収入額:普通交付税上算定された、市税、地方譲与税、各種交付金の合計 ※普通交付税算入公債費:(例)合併特例債の場合、元利償還金の70%等 4.市債発行額と公債費の見通し -3- -4-

© Copyright 2026 Paperzz