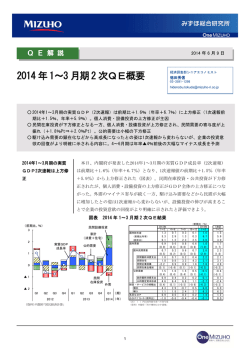

情報メモ NO.27-93 2015・2016 年度 経済見通し(3 次改訂) 2015 年 12 月 25 日 調査部 -世界経済の減速懸念を抱えるも、内需中心の回復を辿る- ポイント ◯ 2015 年度の実質 GDP は前年度比+1.0%を見込む。以下の①②の要因からプラス成長を回復す るものの、③の下押し要因も存在する。 ① 良好な雇用環境のもと、名目所得の増加が継続される。加えて、原油価格の低位安定に伴い物 価水準が下押しされるため、実質所得のプラスも継続し、個人消費の増加に寄与する。 ② 為替の円安水準の継続や米国経済の拡大から、小幅ながら輸出の増加基調が維持され、国内 の設備投資意欲の回復に波及する。 ③ 中国など新興国経済の減速傾向が表面化しつつあり、わが国の輸出の下押しや設備投資意欲 の減退、金融市場の動揺に伴う消費マインドの悪化など潜在的なリスクがある。 ◯ 2016 年度は同+1.4%を見込む。引き続き、所得・雇用環境の改善から個人消費への波及や、設 備投資の増加など内需中心の自律的回復経路を辿る。加えて、翌 17 年度初めからの消費税率の 再引き上げを控えて、年度末にかけては駆け込み需要が生じることから、成長率は内需中心に拡 大し、年度を通じて安定した景気回復となる。 実質GDP(実額)の推移 (兆円) 商工中金予測 550 +1.4% 540 +2.0% +1.8% +1.0% +0.9% ▲1.0% +1.8% 530 520 +3.5% +0.4% +1.9% 510 ▲3.7% +1.5% 500 +2.3% ▲2.0% 490 +1.1% 480 +2.0% ▲0.4% 470 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 (注1)実数は年度値、数値は年度間成長率。 (注2)いわゆる「ゲタ」:各年度第4四半期の実質GDP÷各年度平均の実質GDP-1 15年度が約+0.8%、16年度が約+0.4% (資料)内閣府「四半期別GDP速報」 -1- 2016 (年度) 【目次】 A 足元の動向 …………………………………………………………………… 3 頁 国内経済、国際経済、金融・商品市況 B 日本経済の見通し ………………………………………………………………… 5頁 個人消費、住宅投資、設備投資、公共投資、輸出入、消費者物価 C 見通しにあたっての前提条件 ……………………………………………………… 11 頁 米国、中国、欧州、通関原油価格、円/ドル為替レート D 経済見通し総括表、実質 GDP 季節調整値の推移ほか …………………………… ご照会先:商工中金 調査部 鈴木(日本経済)、上田(海外経済、金融) ℡ 03-3246-9370 内 8116 http://www.shokochukin.co.jp -2- 15 頁 A 足元の動向(12 月 14 日までに得られた情報で記載) 1.国内経済 景気は、緩やかに回復しているが、一部に弱い動きもみられる。 1.1 1.2 1.3 1.4 1.5 1.6 1.7 1.8 個人消費 底堅い動きが続いている。 住宅投資 住宅着工は前月比で減少に転じるなど弱含み。 設備投資 機械受注が 5 四半期ぶりに減少に転じるなど、一進一退の動き。 公共投資 政策効果は剥落し、工事請負金額は減少基調にある。 輸出入 輸出は弱含み。貿易収支の赤字幅は縮小している。 雇用・所得 雇用環境は良好な状態が続き、雇用者所得は増加基調にある。 鉱工業生産 生産は一進一退の動きとなり、在庫調整局面にある。 物価 原油価格の低下などにより、企業物価は、前年比でマイナスが続いている。消 費者物価(生鮮食品除く)もガソリン価格の低下などにより、前年比で下落に転 じている。 1.9 GDP 2015 年 7-9 月期の実質 GDP は前期比年率+1.0%(2 次速報)。個人消費や設 備投資が増加したが、回復の勢いは鈍い。在庫投資はマイナス寄与となり、在 庫調整の動きが成長率を下押しした。 110 [図A-1] (万戸) (2000年=100) [図A-2] (千億円) 115 10 (2010年=100) 105 鉱工業生産指数(右目盛) 100 消費総合指数 100 110 9 (右目盛:2005年=100) 95 105 8 90 90 80 100 7 住宅 85 新設 着工戸数 (左目盛:季節調整値の年率換算) 設備投資 機械受注 (船舶・電力を除く民需:左目盛) (月次:~15/10) 70 95 11/1 12/1 13/1 14/1 15/1 [図A-3] 11/1 (兆円) 8.0 7.0 12/1 13/1 [図A-4] (失業率、%) 5.0 7.5 輸入金額 (月次:~15/10) 6 14/1 80 15/1 (消費者物価前年比、%) 失業率(左目盛) 4 3 4.5 2 6.5 4.0 6.0 5.5 1 消費者物価指数 (生鮮食品を除く総合)前年比(右目盛) 3.5 0 5.0 輸出金額 (月次:~15/10) 4.5 11/1 12/1 13/1 14/1 15/1 (月次:~15/10) 3.0 11/1 -3- 12/1 13/1 14/1 15/1 -1 2.国際経済 米国景気は順調に拡大。中国経済は緩やかな減速傾向に加え、景気減速懸念が 高まる。欧州は持ち直しの兆し。 2.1 米国 堅調な雇用環境を背景に、景気は順調に拡大。 2.2 中国、アジア 中国は、主要指標での伸び率が鈍化し、景気は緩やかに減速。その他アジア 諸国でも成長率が鈍化。 2.3 欧州 欧州では、7-9 月期実質 GDP は小幅のプラス成長が続く。 3.金融・商品市況 3.1 3.2 3.3 3.4 60 国内金利 為替 株価 商品市況 長期金利は、横ばい圏内の動き。為替は小幅に円安が進行、株価は上昇。原油 価格は小幅に低下。 TIBOR 等短期金利は低位安定。長期金利は、0.3%前後の狭いレンジで推移。 米国利上げ観測の高まりから、日米金利差が拡大し、小幅に円安が進行。 堅調な企業業績や円安などにより、株価は上昇。 世界的な需要低迷が懸念され、原油価格は若干低下。 (万人) (%) [図A-5] (月次:~15/11) 米国 雇用 小売売上高前年比(右目盛) 非農業部門雇用者数前月差(左目盛) 40 10 20 5 0 0 80 (%) 13/1 14/1 [図A-7] ドイツ(右目盛) 60 (指数) 40 11/Q1 (暦年/四半期:~15年7-9月期) 12/Q1 13/Q1 (%) 1.4 1.2 10年国債利回り (月中平均) 1.0 0.8 短期金利 円TIBOR3ヵ月 -20 -40 -60 0 15/Q1 長期金利 20 100 14/Q1 [図A-8] 120 110 0 10 5 15/1 欧州経済の景況感 (マインド指標) 中国 シンガポール 韓国 12/1 15 アジア各国の実質GDP(前年同期比) 米国 個人消費 11/1 (%) [図A-6] 15 0.6 90 0.4 フランス(左目盛) イギリス(左目盛) -80 0.2 80 11/1 12/1 13/1 14/1 (注)ドイツ:IFO企業景況感指数、フランス:INSEE鉱工業 景況感調査、イギリス:CBI景況感調査 22,000 (円) [図A-9] 15/1 (月次:~15/11) (円/ドル) 130 銅 20,000 18,000 16,000 120 円安、株高 [図A-10] 160 商品価格の推移 (08年1月=100) 110 円/ドル為替レート(右目盛、月中平均) 120 100 14,000 90 12,000 10,000 0.0 11/1 11/7 12/1 12/7 13/1 13/7 14/1 14/7 15/1 15/7 (月次:~15/11) 日経平均株価(左目盛、月中平均) 8,000 80 80 原油 70 11/1 11/7 12/1 12/7 13/1 13/7 14/1 14/7 15/1 15/7 (月次:~15/11) -4- 40 11/111/712/112/713/113/714/114/715/115/7 (月次:~15/11) B 日本経済の見通し 個人消費 15 年度前年度比+0.3% 16 年度同+1.7% 個人消費は、7-9 月期に前期比+0.4%と 2 四半期ぶりの増加となった。4-6 月期の同▲0.5%に対して 回復は鈍く、消費税率引き上げ以来、生活防衛意識の高まりで消費に抑制的となっている。今後は、物 価の伸びが低迷する中で、良好な雇用環境のもと個人消費は緩やかに回復していくことが見込まれる。 15 年度は、実質所得の増加を背景とした個人消費の回復が期待される。所得面では、定期給与が着 実に増加しており、賃上げの動きは広がりつつある。非正規化の進行によって、平均賃金の伸びは小幅 にとどまっているものの、人手不足による時間給の引き上げなども見込まれ、名目での所得は増加が期 待される。他方で、物価水準が下押しされていることから、実質所得は既に増加に転じている。さらに人 手不足が深刻となれば正規雇用の拡大による所得増加も消費を促し、15 年度は前年度比+0.3%と小 幅ながら増加に転じる。 16 年度は、引き続き実質所得の増加が消費者マインドの改善につながるものの、賃金の伸びは縮小 するため押し上げ効果は弱まっていく。また、17 年度初めに予定される消費税率の再引き上げを控え て、軽減税率の対象外の品目に対しては、年度末にかけて駆け込み需要の発生が見込まれる。ただし、 導入が予定される軽減税率は駆け込み需要の抑制に作用するため、16 年度は前年度比+1.7%の増加 にとどまる。 (%) [図表B-1]国内家計消費支出の形態別増加率寄与度(前期比) 4 [図表B-2] 消費者マインド (基準:50) (基準:50) 60 50 55 2 50 45 0 45 サービス -2 非耐久財 40 40 半耐久財 -4 景気ウォッチャー現状判断方向 (家計関連) 35 耐久財 国内家計消費支出 消費者態度指数(右目盛り) -6 30 12/Ⅰ Ⅲ 13/Ⅰ Ⅲ (資料)内閣府「四半期別GDP 速報」 (前年比、%) 14/Ⅰ Ⅲ 35 12/1 15/Ⅰ (年度/四半期) 7 13/1 7 14/1 7 [図表B-3] 賃金指数と雇用指数(前年比) 7 (年/月) (資料)内閣府 (%) [図表B-4] 個人消費(前期比) 実質賃金 2 15/1 3 予測 名目賃金 2 常用雇用 1 0 -1 0 -2 -3 ( -2 -4 -5 -6 ⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣ -4 2012 12/01 12/07 13/01 13/07 14/01 14/07 15/01 15/07 (資料)厚生労働省「毎月勤労統計」 (年/月) 2013 2014 (資料)内閣府「四半期別GDP速報」 -5- 2015 2016 (年度/四半期) 住宅投資 15 年度前年度比+3.6% 16 年度同+2.1% 住宅投資は、7-9 月期は前期比+2.0%と 3 四半期連続の増加となった。今後も小幅の増加を続ける 見込みではあるものの、足元の住宅着工件数は減少に転じるなど住宅需要の本格回復には至っていな い。また、マンション工事のデータ偽装問題など、先行きに対して不確定な要素も生じている。 15 年度は、所得の増加や工事価格の上昇一服もあり、引き続き住宅需要は上向くとみられる。ただ し、住宅ストックに過剰感があり、新築住宅に対する需要の回復は大きくはなりにくく、15 年度の住宅投 資は前年度比+3.6%と小幅の増加にとどまる。 16 年度は、17 年度の消費税率再引き上げを控えて、駆け込み需要が発生する。住宅は引き渡しまで に時間を要するため、約 1 年前から消費者の行動が活発となり、駆け込み需要が発生する期間が長くな る。その結果、16 年度の住宅投資は前年度比+2.1%と増加が続くことが見込まれる。 (%) 30 [図表B-5] 新設住宅着工戸数の利用関係別 寄与度分解 (前年比) [図表B-6]民間住宅の工事出来高 (兆円) 1.6 (2005年=100) 115 分譲 25 給与 20 貸家 15 持ち家 10 1.4 110 1.2 105 新設住宅 5 0 -5 -10 建設出来高(民間居住用) -15 建設工事デフレーター(右) -20 12/1 7 13/1 7 14/1 7 15/1 (資料) 国土交通省 「建設統計月報」 (万戸) 7 100 12/01 12/07 13/01 13/07 14/01 14/07 15/01 15/07 (年/月) 持家 貸家 耐震偽装 問題発覚 (年/月) (資料) 国土交通省 「建設総合統計」 [図表B-7] 04~08年の着工戸数 6 5 1.0 [図表B-8] 住宅投資(前期比) 改正建築 基準法施行 予測 (%) 6 4 2 分譲 0 -2 4 -4 -6 3 -8 -10 2 -12 ⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣ 1 04/01 05/01 06/01 (資料) 国土交通省 「住宅着工統計」 07/01 2012 08/01 (年/月) -6- 2013 2014 (資料)内閣府「四半期別GDP速報」 2015 2016 (年度/四半期) 設備投資 15 年度前年度比+1.6% 16 年度同+2.4% 設備投資は、7-9 月期に実質で前期比+0.6%と 2 四半期ぶりの増加となった。横ばい圏内の増加であ り、足元では先行指標となる機械受注(船舶・電力除く民需)が 5 四半期ぶりに前期比マイナスとなるな ど、一服感がみられる。ただし、企業マインド調査での堅調な見通しに表われるように、前向きな企業行 動は維持されており、設備投資は今後も増加が期待される。 11 月中旬に調査された『法人企業景気予測調査』(内閣府・財務省)で 15 年度の設備投資をみると、 前年度比+7.5%とわずかながら上方修正された。全体では例年と比較して堅調な見通しを続けているも のの、製造業・非製造業ともに上期の計画が下方修正されており、設備投資予算の執行が後ろ倒しされ ているとみられる。 15 年度は、在庫調整が進み、内外需の回復に伴って設備稼働率が上昇し、企業の設備投資意欲を高 めることが期待される。日本経済団体連合会は 18 年度までに国内投資を 10 兆円増やすことを見通して おり、達成に向けて投資を積極化していくだろう。ただし、海外経済に広がりつつある不透明感から、輸出 が下押しされることも想定され、15 年度の設備投資は前年度比+1.6%の小幅増加に抑制される。 16 年度は、引き続き内外需の回復が設備投資に波及することに加え、設備年齢の高まりや人手不足 が顕在化により、機械化や省力化に向けた投資も増加していく見込みであり、企業業績の改善も伴って、 設備投資は前年度比+2.4%と増加が続く。 [図表B-10] 設備投資計画(前年比) (%) [図表B-9] 機械受注と資本財出荷(前年同月比) (%) 30 15 資本財出荷指数(除く輸送機械) 10 機械受注(船舶電力除く) 20 5 10 0 -5 0 10年度 11年度 12年度 13年度 14年度 15年度 -10 -10 -15 2月 計画 -20 12/1 12/7 13/1 13/7 14/1 14/7 15/1 15/7 (資料)内閣府「機械受注統計」、経済産業省「経済産業統計」 (兆円) (年/月) 8月 計画 11月 計画 翌年2月 実績見込み (注)各時点に調査した全規模・全産業企業の設備投資計画の前年比。 ソフトウェア投資額を含む、土地購入額を除く。 (資料)内閣府・財務省「法人企業景気予測調査」 [図表B-11] 経団連による設備投資の見通し 80 5月 計画 (%) [図表B-12] 設備投資(前期比) 6 予測 名目民間設備投資 4 予測 2 60 0 40 -2 20 -4 -6 0 10 11 12 13 14 15 16 17 (注)15年以降は日本経済団体連合会事務局による推計値 (資料)内閣府「四半期別GDP速報」、 日本経済団体連合会「未来投資に向けた考え方」 ⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣ 18 2012 (年度) 2013 2014 (資料)内閣府「四半期別GDP速報」 -7- 2015 2016 (年度/四半期) 公共投資 15 年度前年度比▲2.0% 16 年度同▲3.5% 公共投資は、予算の執行が進み、既に請負金額が減少していることから、7-9 月期は実質で前期比▲ 1.5%と 2 四半期ぶりに減少となった。工事実績に先行する請負金額は減少基調にあることから、今後も 公共投資は低水準が続くものと見込まれる。 15 年度は、公共工事の減少傾向が顕著となる。耐震化工事などの防災関連工事は継続されるもの の、14 年度までの経済対策の効果は剥落し、4 年が経過した震災復興投資にも一定の目途が付けられ る見込みである。ただし、建設労働者の不足などのために持ち越された工事や、積み上がった未消化工 事が進捗することにより、減少の度合いは緩和される。その結果、15 年度の公共投資は前年度比▲ 2.0%と、14 年度から減少が続くこととなる。 16 年度に向けて補正予算が予定されているものの、公共投資への配分は少なく、引き続き公共投資 は減少が見込まれ、16 年度は前年度比▲3.5%となる。 (兆円) [図表B-13] 公共工事出来高と請負金額 2.0 (兆円) (兆円) [図表B-14] 公共工事関連予算額 14 1.6 補正予算(前年度) 当初予算 12 1.8 1.4 15年度 補正予算 10 8 1.6 1.2 1.4 1.0 6 4 2 公共工事出来高 1.2 公共工事請負金額(右) 0 0.8 12/01 12/07 13/01 13/07 14/01 14/07 15/01 15/07 (月次) 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 (注)補正予算は、翌年度に計上。 15年度補正及び16年度予算は報道ベース。 (資料)財務省、日経Financial Questデータベース (資料)国土交通省「建設総合統計」 北海道、東日本、西日本の3保証株式会社「公共工事前払金保証統計」 [図表B-15] 土木工事の受注額と未消化工事額 (兆円) 6 6 土木工事受注額(公共機関) [図表B-16] 公共投資(前期比) 百万 (千億円) (年度) (%) 6 予測 4 土木の未消化工事(右目盛り) 4 5 2 0 2 4 -2 -4 0 3 12/01 12/07 13/01 13/07 14/01 14/07 15/01 15/07 (注)大手50社の合計額 (資料)国土交通省「建設工事受注動態統計」 (年/月) ⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣ 2012 2013 2014 (資料)内閣府「四半期別GDP速報」 -8- 2015 2016 (年度/四半期) 輸出 15 年度前年度比+1.4% 16 年度同+3.4% 輸出は、7-9 月期に実質で前期比+2.7%と 2 四半期ぶりに増加となった。新興国を中心に世界経済の 減速が鮮明となる中で、輸出の増加も小幅にとどまり、力強さに欠ける動きを示している。 15 年度は、米国経済は堅調に拡大を続け、欧州経済は持ち直し、中国など新興国経済の勢いは弱ま っているものの安定した成長が見込まれており、海外経済の回復が輸出の追い風となる。加えて、輸出 に計上される訪日外国人による日本での消費は、今後も増加していくとみられる。ただし、新興国を中心 に世界経済の先行きは不透明感を増しており、わが国の輸出が下押しされるリスクが高まっている。国 内の生産活動は一進一退の動きを示し、在庫調整の様子もうかがえることから、15 年度の輸出は前年 度比+1.4%と小幅の増加にとどまる。16 年度も、海外経済は 15 年度並みの成長を続ける見込みであ り、わが国の輸出は前年度比+3.4%と増加を維持する。 輸入 15 年度前年度比+0.8% 16 年度同+2.2% 輸入は、7-9 月期に増加に転じたが、個人消費など国内需要の回復が遅れていることを反映したもの とみられる。今後は再び内需が回復に向かう中で、実質輸入の増加につながり、15 年度は前年度比+ 0.8%となる。16 年度は、年度末に生じる駆け込み需要による個人消費の拡大に伴って輸入も増加し、前 年度比+2.2%と増加が続く。 [図表B-17] 輸出指数 (2010年=100) [図表B-18] 輸入指数 (2010年=100) 160 140 輸出金額 輸出価格 140 輸出数量 120 120 100 100 輸入金額 輸入価格 輸入数量 80 12/01 12/07 13/01 13/07 14/01 14/07 15/01 15/07 80 12/01 12/07 13/01 13/07 14/01 14/07 15/01 15/07 (資料)財務省「貿易統計」 (資料)財務省「貿易統計」 (2010年=100) (年/月) [図表B-19] 鉱工業生産と実質輸出 (年/月) (%) [図表B-20] 輸出入(前期比) 110 輸出 生産指数 8 予測 6 実質輸出 105 4 2 100 0 -2 95 -4 輸入 -6 90 ⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣ 12/01 12/07 13/01 13/07 14/01 14/07 15/01 15/07 (資料)経済産業省「経済産業統計」 日本銀行「実質輸出入」 2012 (年/月) 2013 2014 (資料)内閣府「四半期別GDP速報」 -9- 2015 2016 (年度/四半期) 消費者物価(生鮮食品を除く総合) 15 年度前年度比+0.2% 16 年度同+0.7% 川上の企業物価は、原油価格の下落による輸入物価の低下を背景に、前年比での下落が続いてい る。川下の消費者物価指数(消費税影響除き)においても、ガソリンなどのエネルギー価格が低下してお り、生鮮食品を除く総合指数は下落に転じた。ただし、食料品などエネルギー以外では価格が上昇してい る品目も多く、家計の圧迫要因となっている。 今後も原油価格の大幅上昇は見込まれないため、消費者物価の伸びも小幅にとどまる。また、個人消 費など内需の回復により、需給ギャップは縮小することが見込まれるが、当面、構造的に物価を押し上げ る勢いは弱さが残る。 以上より、15 年度の消費者物価指数は前年度比+0.2%となり、消費税率引き上げ影響を除くベース で比較すると、14 年度の同+0.8%(消費税影響を含むと同+2.8%)から伸びは縮小する。 16 年度は駆け込み需要の発生など需要面からの物価上昇圧力が高まり、前年度比+0.7%と伸び率 が拡大することが見込まれる。 [図表B-21] 企業物価指数(前年比) (%) 60 (%) (%) 素原材料(左目盛) [図表B-22] 輸入物価(前年比) 20 6 最終財(右目盛) 40 4 国内企業物価指数 (右目盛) 20 10 2 0 0 0 -20 -2 -10 -40 -4 12/1 12/7 13/1 13/7 14/1 14/7 15/1 15/7 (年/月) (注)素原材料、中間財、最終財は輸入品を含む (資料)日本銀行「企業物価指数」 (%) 4 その他 機械 素材 石油 総平均 -20 12/01 12/10 13/07 14/04 15/01 15/10 (年/月) (資料)日本銀行、日経Financial Quest (%) [図表B-23] 消費者物価指数(前年比) 食料品 [図表B-24] 需給ギャップ 生鮮除く食料 エネルギー 0 コアコア 2 コア -2 0 需給ギャップ -2 (年/月) 12/01 12/10 13/07 14/04 15/01 (注)コアは生鮮食品を除く総合指数、コアコアは酒類以外 の食料及びエネルギーを除く総合指数 (資料)総務省、日経Financial Quest 15/10 -4 ⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡ 11 (資料)内閣府 - 10 - 12 13 14 15 (年度/四半期) C 見通しにあたっての前提条件 米国 15 年前年比+2.5% 16 年同+2.4% 個人消費を中心に、景気は緩やかに拡大。 15 年 7-9 月期の実質 GDP(改定値)は前期比年率+2.1%と、4-6 月期(同+3.9%)から減速したもの の、個人消費や住宅投資など内需は堅調な推移が続いている。雇用は概ね 200 千人前後の増加ペース が続き、失業率は低水準で安定。一方、ドル高の進行や新興国経済の成長率鈍化から、輸出はこのとこ ろ伸び悩んでいる。 今後は、引き続き雇用環境の改善が続き、個人消費中心の緩やかな景気拡大が続くことが見込まれ る。原油価格の低位安定が続くことも、個人消費の押し上げ要因となる。米国では政策金利の引き上げ が行われる一方、日本や欧州は当面金融緩和政策を継続することが見込まれることから、ドル高圧力は 強まる。そのため、輸出は海外経済の回復に伴い増加が期待できるものの、低い伸びに留まるだろう。 15 年は前年比+2.5%、16 年は同+2.4%を見込む。 下振れリスクとしては、政策金利の引き上げによる国内需要の低迷が懸念される。また、急激なドル高 進行や新興国経済の減速による輸出の減少にも注意が必要である。このほか、金融政策の先行きを巡 り、金融市場が混乱し実体経済に悪影響を及ぼすリスクも懸念される。 (%) [図表C-1] 米国実質GDP成長率(前期比年率、寄与度) 6 5 4 3 2 1 0 -1 -2 -3 -4 (前年比%) [図表C-2] 実質個人消費支出 4.0 3.5 3.0 2.5 2.0 1.5 (~2015/3Q) 11/1Q 12/1Q 13/1Q 14/1Q 純輸出 政府支出 民間在庫 民間住宅 個人消費 実質GDP 15/1Q 0.5 民間設備 0.0 (~2015/10) 12/01 (資料)米国商務省、Bloomberg (10億ドル) 1.0 13/01 14/01 15/01 (資料)米国商務省、Bloomberg [図表C-3] 輸出額 (千人) 200 ( [図表C-4] 非農業部門雇用者数(前月差) 400 195 300 190 200 185 100 180 0 175 170 12/01 -100 12/01 13/01 (注)季節調整値。 (資料)米国商務省、Bloomberg 14/01 15/01 13/01 政府部門 財生産部門 (~2015/10) (資料)米国労働省、Bloomberg - 11 - 14/01 15/01 民間サービス部門 合計 (~2015/11) ( 中国 15 年前年比+6.9% 16 年同+6.5% 安定した成長が続く見込みだが、拡大ペースは緩やかに鈍化。 15 年 7-9 月期の実質 GDP は前年比+6.9%と、伸び率は概ね横ばい。第 2 次産業(製造業や建設業) の伸び率は鈍化したものの、第 3 次産業(小売業やサービス業など)の伸び率が加速した。足元の経済 指標は、個人消費はこのところ伸び率がやや加速しているが、輸出は前年比減少が続き、生産の伸び率 も鈍化傾向にある。固定資産投資は、過剰供給能力削減の方針もあり、製造業や不動産業向けを中心 に伸び率の鈍化が続いている。 今後は、所得水準の上昇により個人消費は底堅い推移が見込まれる。固定資産投資は、都市化推進 のためのインフラ投資が増加する可能性はあるものの、製造業の過剰供給能力削減の方針は継続さ れ、伸び率は緩やかな鈍化が続く。輸出は、8 月以降の元安により競争力の回復が期待されるものの、 当面は弱い動きが続くことが見込まれる。製造業の成長率は低く留まるものの、小売・サービス業を中心 とする緩やかな成長が続き、15 年は前年比+6.9%、16 年は同+6.5%を見込む。 なお、2016 年 3 月に決定・公表される第 13 次五カ年計画(2016~20 年)の内容が議論されている。第 13 次五カ年計画では、「イノベーション」や「エコ」がキーワードとして掲げられている。また、一人っ子政策 を廃止したことは、中期的に経済の下支え要因となり得る。 下振れリスクとしては、元安や海外経済の回復にも関わらず輸出の低迷が長期化することや、2014 年 秋から実施している金融緩和の効果が現れないことが懸念される。ただし、中国には財政・金融面で政 策対応余力が相応にあるため、経済の急激な悪化は回避可能であると考える。 12 [図表C-5] 実質GDP成長率 (%) (%) 3.0 11 2.5 9 8 2.0 名目 14 13 12 7 6 1.5 前期比 (右目盛) 5 (~2015/3Q) 2011 2012 2013 2014 (資料)CEIC、中国国家統計局 (前年比%) 2015 9 12/01 実質 13/01 14/01 15/01 (~2015/11) (注)1、2月は未公表のため1-2月累計値。 (資料)CEIC、中国国家統計局 (暦年/四半期) [図表C-7] 輸出額 11 10 1.0 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4 40 [図表C-6] 消費財小売総額 15 前年比 10 (前年比%) 16 (前年比%)[図表C-8] (%) 14 30 鉱工業生産と製造業PMI (ポイント) 製造業PMI (右目盛) 12 20 10 54 52 10 50 8 48 0 鉱工業生産 6 46 -10 4 12/01 -20 12/01 13/01 (資料)CEIC、中国海関 14/01 15/01 (~2015/11) 44 13/01 (注)1、2月は1-2月累計値。 (資料)CEIC、中国国家統計局 - 12 - 14/01 15/01 (~2015/11) 欧州(ユーロ圏) 15 年前年比+1.7% 16 年同+1.4% 景気は持ち直しの兆しが見られる。 15 年 7-9 月期の実質 GDP は前期比+0.3%と、伸び率は 4-6 月期から鈍化したものの、順調な回復 が続いている。個人消費が堅調に増加。輸出は緩やかな増加が続くものの、輸入が大きく増加したた め、純輸出はマイナス寄与となった。主要国では、ドイツとフランスがともに前期比+0.3%と堅調。7 月は ギリシャ問題、8 月は世界同時株安などが起きたものの、実態経済は着実に回復している。消費者物価 は僅かに前年比プラスを維持しているが、欧州中央銀行(ECB)が目安とする 2%には届いていない。 ECB は 12 月の理事会で預金ファシリティ金利の引き下げなどの追加金融緩和を決定。今後は、原油 価格の低位安定による実質所得の改善、ユーロ安による輸出の増加などを背景に、経済は緩やかな回 復が続くことが期待される。15 年は前年比+1.7%、16 年は同+1.4%を見込む。 下振れリスクとしては、テロ事件の頻発した場合の政情不安や消費者・企業心理の冷え込みが懸念され る。シリアなど中東からの難民受入による、政治的・社会的混乱も懸念材料である。ギリシャ問題は当面 の危機は回避されているものの、根本的な解決はなされておらず、今後のリスク要因として残り続ける。 また、ECB の追加金融緩和の内容は、事前に金融市場が期待したものを下回るものであり、今後の金融 政策の動向を巡り金融市場が混乱し、実態経済に悪影響を与えるリスクも懸念される。 [図表C-9] ユーロ圏の実質GDP成長率 (2010年=100) (前期比%) 102 1.0 [図表C-10] 小売指数 101 100 0.5 99 0.0 98 97 -0.5 96 95 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 -1.0 2011 2012 純輸出 政府支出 (資料)Eurostat 2013 在庫増減 個人消費 2014 94 固定資本投資 合計 (年/四半期) (10億ユーロ) [図表C-11] ユーロ圏外向け輸出 12/01 13/01 14/01 15/01 (注)自動車を除く。季節調整値。 (資料)Eurostat [図表C-12] 失業率 (%) 175 30 170 25 165 20 160 (~2015/10) 93 2015 15 155 10 150 5 145 140 12/01 13/01 (注)季節調整値。 (資料)Eurostat 14/01 15/01 0 07/01 (~2015/9) (~2015/9) 09/01 ユーロ圏 イタリア (資料)Eurostat - 13 - 11/01 13/01 15/01 ドイツ フランス スペイン 通関原油価格 15 年度1バレル=51.4 ドル 16 年度同 51.2 ドル 世界的な原油需要量は、中国など新興国における自動車保有台数の増加、原油価格の低位安定に よる先進国の消費刺激などを背景に、緩やかに増加していくことが見込まれる。ただし、中国経済は安 定した成長が続くものの、成長率は緩やかに鈍化していくことから、需要量の増加ペースは緩やかなも のに留まる。また、資源価格の下落は、資源輸出に依存する新興国経済の下押し圧力となることから、 需要量の増加ペースは下振れリスクが懸念される。 供給面では、OPEC や米国の原油生産量は高水準で推移することが見込まれる。2015 年 12 月に開 催された OPEC 総会では、加盟国間の主張の相違から生産目標の合意に至らず。当面は、日量 3000 万バレルを超える生産量が維持される。米国では石油掘削リグ(石油掘削設備)稼働数は減少している ものの、原油生産量は引き続き高水準を維持する。さらに、イランの経済制裁解除に伴う原油増産も、 今後の供給増加要因となる。 以上から、当面は供給量が需要量を上回る状況が続き、需給面からの価格低下圧力は依然として強 い。15 年度は 1 バレル=51.4 ドル、16 年度は同 51.2 ドルと、ほぼ横ばいの推移を見込む。 [図表C-8] 原油価格と投機ポジション [図表C-7] 世界の原油需給 (ドル/バレル) 140 投機ポジション WTI(スポット) ドバイ(スポット) 120 (百万バレル/日) 2013 需要計(a) 94.6 95.8 1.3% 0.9% 2.0% 1.3% 46.0 45.7 46.3 46.3 0.2% -0.7% 1.3% 0.1% 45.9 47.1 48.3 49.5 2.5% 2.6% 2.6% 2.4% 前年比 2013 供給計(b) 2014 2015 3Q 91.2 93.6 96.9 0.5% 2.6% 3.5% OPEC 36.6 36.6 38.3 非OPEC 54.6 57.0 58.3 -0.7 0.9 2.3 前年比 (b)-(a) 2016 予測 92.7 前年比 非OECD 2015 予測 91.9 前年比 OECD 2014 買い越し 40 100 30 80 2016 20 60 10 40 57.7 (注) 1. 四捨五入の関係で、合計と内訳は必ずしも一致しない。 20 11/01 2. 2015年の供給側予測(総計、OPEC)は、第3四半期の値。 0 12/01 13/01 (資料)Bloomberg (資料)IEA「Monthly Oil Market Report」 November 2015 円/ドル為替レート (万枚) 50 15 年度 1 ドル=122.1 円 14/01 15/01 (週足:~2015年12月4日) 16 年度同 124.4 円 日本では、国内景気回復による金利上昇圧力があるものの、日本銀行による大量の国債買入により 金利下押し圧力は強い。また、物価上昇率は日銀の目標に届かないと予測していることから、緩和的な 金融政策は継続。一方、米国金利は、景気が堅調に拡大していくことに加え、見通し期間中の政策金 利は緩やかに引き上げられていくことを見込む。日米の金融政策の方向性の違いから、為替レートは 緩やかな円安ドル高が進行すると見られる。 - 14 - 図表D-1 経済見通し総括表(2015年12月) 1 -1 項目別前年比 2012年度 実質GDP うち内需 (うち民需) (うち公需) 需 要 項 目 民間最終消費 民間住宅投資 民間設備投資 民間在庫投資 政府最終消費支出 公的固定資本形成 財・サービスの輸出 (控除)財・サービスの輸入 名目GDP GDPデフレーター 2013年度 2014年度 予測 2015年度 2016年度 0.9 2.0 ▲ 1.0 1.0 1.4 1.7 1.8 1.4 1.7 5.7 0.9 2.4 2.2 3.1 2.3 8.8 3.0 0.8 0.9 0.5 0.3 3.6 1.6 1.2 1.5 ▲ 0.0 1.7 2.1 2.4 1.5 1.0 ▲ 1.4 3.6 0.0 ▲ 0.9 1.6 10.3 4.4 6.7 1.7 ▲ 0.3 ▲ 1.6 ▲ 2.0 ▲ 0.3 ▲ 2.9 ▲ 11.7 0.1 0.1 ▲ 2.6 7.8 3.3 1.5 2.5 2012年度 0.9 1.7 1.4 0.3 ▲ 0.8 1.0 0.2 0.1 0.1 0.3 0.0 ▲ 0.2 ▲ 0.6 2013年度 2.0 2.5 1.7 0.8 ▲ 0.5 1.4 0.3 0.4 ▲ 0.3 0.3 0.5 0.6 ▲ 1.2 2012年度 ▲ 3.0 4.3 ▲ 1.0 ▲ 0.2 0.1 ▲ 5.2 4.2 2.2 7.7 ▲ 0.8 113.4 83.1 2013年度 - - - 1.1 ▲ 2.0 1.4 0.8 2.4 1.5 0.7 ▲ 3.5 3.4 2.2 1.7 0.4 2014年度 ▲ 1.0 ▲ 1.7 ▲ 1.6 ▲ 0.1 0.7 ▲ 1.7 ▲ 0.3 ▲ 0.0 0.5 ▲ 0.0 ▲ 0.1 1.2 ▲ 0.5 2015年度 1.0 0.8 0.7 0.1 0.1 0.2 0.1 0.2 0.2 0.2 ▲ 0.1 0.2 ▲ 0.1 2016年度 1.4 1.2 1.2 ▲ 0.0 0.3 1.0 0.1 0.3 ▲ 0.2 0.1 ▲ 0.1 0.6 ▲ 0.3 2014年度 ▲ 0.5 3.5 2.8 2.8 1.7 ▲ 6.6 7.9 2.4 7.3 0.9 90.7 109.9 2015年度 2016年度 1 -2 項目別寄与度 需 要 項 目 実質GDP うち内需 (うち民需) (うち公需) うち外需 民間最終消費 民間住宅投資 民間設備投資 民間在庫投資 政府最終消費支出 公的固定資本形成 財・サービスの輸出 (控除)財・サービスの輸入 1 -3 主要経済指標 ①鉱工業生産 ②完全失業率(%) ③国内企業物価指数 ④消費者物価指数(生鮮食品を除く総合) ⑤名目雇用者報酬 ⑥貿易収支(兆円) ⑦経常収支(兆円) ⑧米国実質GDP成長率(暦年) ⑨中国実質GDP成長率(暦年) ⑩ユーロ圏実質GDP成長率(暦年) ⑪原油通関価格(ドル/バレル) ⑫為替レート(円/ドル) 3.3 3.9 1.8 0.8 1.0 ▲ 11.0 1.5 1.5 7.7 ▲ 0.3 109.6 100.2 (注1)断りの無い限り前年比(%)。寄与度は簡便法により計算。その合計と内訳は四捨五入等により一致しないことがある。 - 15 - 0.1 3.4 ▲ 2.5 0.2 1.1 ▲ 1.0 14.3 2.5 6.9 1.7 51.4 122.1 3.4 3.3 0.4 0.7 0.8 ▲ 3.3 12.6 2.4 6.5 1.4 51.2 124.4 図表D-2 実質GDP(実額)の推移 (兆円) 550 商工中金予測 +1.4% 540 +2.0% 530 +1.8% +1.0% +0.9% +1.8% ▲1.0% 520 +3.5% +0.4% +1.9% 510 ▲3.7% +1.5% 500 +2.3% ▲2.0% 490 +1.1% 480 +2.0% ▲0.4% 470 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 (注1)実数は年度値、数値は年度間成長率。 (注2)いわゆる「ゲタ」:各年度第4四半期の実質GDP÷各年度平均の実質GDP-1 15年度が約+0.8%、16年度が約+0.4% (資料)内閣府「四半期別GDP速報」 図表D-3 2016 (年度) 実質GDPの成長率寄与度 (%) 実質公共投資 実質政府消費 外需 実質民間在庫投資 実質設備投資 実質住宅投資 実質個人消費 3.5 公共投資 政府消費 3.0 2.5 設備投資 2.0 住宅投資 予測 1.4 2.0 1.5 1.0 1.0 0.5 0.9 個人消費 0.0 ▲ 0.5 ▲ 1.0 民間在庫投資 ▲1.0 ▲ 1.5 外需 ▲ 2.0 ▲ 2.5 2012 2013 2014 2015 (注1)外需=輸出-輸入 (注2)公的在庫品増加は省略(寄与度は2012年度~2016年度まで0.0) (注3)寄与度の合計と内訳は四捨五入等により一致しないことがある。 (資料)内閣府「四半期別GDP速報」 - 16 - 2016 (年度) 2015・2016年度の景気回復経路 a 需要の増加 個人消費 生産の 活発化 需給ギャップ の残存 の増加 自律的 な回復 設備投資 消費者物価 の伸びは低水準 雇用改善 所得増加 の増加 企業収益 の底上げ 原油価格 の低位安定 設備年齢 の上昇 輸出 海外経済の 持ち直し の増加 人口減少 ミスマッチ 小幅の円安 公共投資 の減少 - 17 - 輸入 の鈍化 経済対策 効果の剥落 (参考)実質GDPと主な内訳の前年比長期推移(%) (年度) 1956 1957 1958 1959 1960 1961 1962 1963 1964 1965 1966 1967 1968 1969 1970 1971 1972 1973 1974 1975 1976 1977 1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 GDP 6.8 8.1 6.6 11.2 12.0 11.7 7.5 10.4 9.5 6.2 11.0 11.0 12.4 12.0 8.2 5.0 9.1 5.1 ▲ 0.5 4.0 3.8 4.5 5.4 5.1 2.6 3.9 3.1 3.5 4.8 6.3 1.9 6.1 6.4 4.6 6.2 2.3 0.7 ▲ 0.5 1.5 2.7 2.7 0.1 ▲ 1.5 0.5 2.0 ▲ 0.4 1.1 2.3 1.5 1.9 1.8 1.8 ▲ 3.7 ▲ 2.0 3.5 0.4 0.9 2.0 ▲ 1.0 個人 消費 8.2 8.2 8.2 6.4 9.6 10.3 7.1 9.9 9.5 6.5 10.3 9.8 9.4 9.8 6.6 5.9 9.8 6.0 1.5 3.5 3.4 4.1 5.9 5.4 0.7 2.4 4.6 3.0 3.0 4.4 3.6 4.8 5.3 4.1 5.4 2.2 1.3 1.4 2.1 2.3 2.4 ▲ 1.0 0.5 1.2 0.3 1.6 1.2 0.8 0.8 1.9 0.8 0.8 ▲ 2.0 1.2 1.6 1.4 1.7 2.3 ▲ 2.9 住宅 投資 11.1 7.9 12.3 19.7 22.3 10.6 14.1 26.3 20.5 18.9 7.5 21.5 15.9 19.8 9.2 5.6 20.3 11.6 ▲ 17.3 12.3 3.3 1.8 2.3 0.4 ▲ 9.9 ▲ 2.0 1.1 ▲ 8.4 ▲ 0.1 3.5 9.4 24.3 5.8 ▲ 1.4 5.5 ▲ 9.2 ▲ 3.0 3.7 7.2 ▲ 5.7 13.3 ▲ 18.9 ▲ 10.6 3.5 ▲ 0.1 ▲ 7.2 ▲ 2.1 ▲ 0.3 1.5 ▲ 0.7 0.1 ▲ 14.5 ▲ 1.1 ▲ 21.0 2.2 3.2 5.7 8.8 ▲ 11.7 設備 投資 39.1 21.5 ▲ 0.4 32.6 39.6 23.5 3.5 12.4 14.4 ▲ 8.4 24.7 27.3 21.0 30.0 11.7 ▲ 4.2 5.8 13.6 ▲ 8.6 ▲ 3.8 0.6 ▲ 0.8 8.5 10.7 7.5 3.8 1.4 1.9 12.3 15.1 5.0 8.2 19.9 10.7 11.5 ▲ 0.4 ▲ 6.1 ▲ 12.9 ▲ 1.9 3.1 5.1 5.5 ▲ 7.8 0.5 4.8 ▲ 3.2 ▲ 2.2 5.1 4.5 4.4 5.9 3.0 ▲ 7.7 ▲ 12.0 3.8 4.8 0.9 3.0 0.1 政府 消費 ▲ 0.4 ▲ 0.2 6.3 7.7 3.3 6.5 7.6 7.4 2.0 3.3 4.5 3.6 4.9 3.9 5.0 4.8 4.8 4.3 2.6 10.8 4.0 4.2 5.4 3.6 3.3 5.8 4.2 5.6 2.5 1.8 3.8 3.9 3.6 2.8 3.8 3.6 2.8 3.3 3.5 4.3 2.2 0.6 2.0 3.8 4.8 3.9 2.1 2.1 1.2 0.4 0.4 1.2 ▲ 0.4 2.7 2.0 1.2 1.5 1.6 0.1 公共 投資 1.0 17.4 17.3 10.8 15.0 27.4 23.5 11.6 5.7 13.9 13.3 9.6 13.2 9.5 15.2 22.2 12.0 ▲ 7.3 0.1 5.6 ▲ 0.4 13.5 13.0 ▲ 1.8 ▲ 1.7 1.0 ▲ 2.1 ▲ 1.0 ▲ 2.2 ▲ 4.9 4.7 8.0 0.7 1.9 4.3 5.7 17.3 9.1 ▲ 1.6 6.7 ▲ 2.3 ▲ 7.1 1.9 ▲ 3.2 ▲ 6.1 ▲ 6.0 ▲ 5.1 ▲ 7.3 ▲ 10.9 ▲ 6.7 ▲ 7.3 ▲ 4.9 ▲ 6.7 11.5 ▲ 6.4 ▲ 3.2 1.0 10.3 ▲ 2.6 輸出 輸入 14.6 11.4 3.0 15.3 11.8 6.5 15.4 9.0 26.1 19.6 15.0 8.4 26.1 19.7 17.3 12.5 5.6 5.5 22.8 ▲ 0.1 17.3 9.6 ▲ 3.3 10.6 14.4 12.6 ▲ 0.4 8.6 13.5 2.5 ▲ 4.3 1.0 8.7 8.5 6.7 5.2 3.7 ▲ 0.6 4.9 4.4 7.4 8.7 ▲ 4.0 5.9 9.3 ▲ 7.8 11.9 10.1 11.1 8.5 8.7 9.4 ▲ 10.6 ▲ 9.6 17.5 ▲ 1.6 ▲ 1.4 4.4 7.8 (注)1980年度以前は68SNA、1981年~1994年度は93SNA・2000年連鎖基準、1995年度以降は2005年基準。 「▲0.0」を「0.0」と表示している場合がある。 34.3 8.1 ▲ 7.9 28.0 20.3 24.4 ▲ 3.1 26.5 7.2 6.6 15.5 21.9 10.5 17.0 22.3 2.3 15.1 22.7 ▲ 1.6 ▲ 7.4 7.9 3.3 10.8 6.1 ▲ 6.3 4.0 ▲ 4.8 1.7 8.1 ▲ 4.4 7.1 12.3 18.9 15.0 5.4 ▲ 0.6 ▲ 2.1 0.4 9.8 13.8 11.6 ▲ 1.5 ▲ 6.7 6.7 11.2 ▲ 3.5 4.3 3.2 7.9 4.5 3.8 2.4 ▲ 4.7 ▲ 10.7 12.0 5.4 3.6 6.7 3.3 (資料)内閣府 本資料は情報の提供を目的としており、投資勧誘を目的としたものではありません。投資判断の決定につきまして は、お客様ご自身の判断でなされますようにお願いいたします。また、文中の情報は信頼できると思われる各種デ ータに基づいて作成しておりますが、商工中金はその完全性・正確性を保証するものではありません。 - 18 -

© Copyright 2026 Paperzz