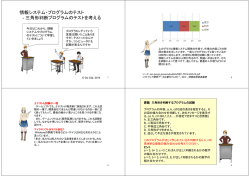

©Nagao Laboratory 神経回路網による金融時系列データの変動予測 z 株価変動はランダムウォークに近く一般に予測は困難で 株価 過去 未来 ? ? ? あるが,長期・短期の過去との因果性が認められるため に予測はある程度は可能と考えられる. z ニューラルネットワーク(NN)は日本では“信用できない” とされることが多いが,性能を理解して正しく使えば便利 なものであり,予測にも使うことができる. 現在 株価変動の予測 z NNを用いてパターン分類を行なう場合,右 の(その1)のように原データを直接階層型 NNに代入すると,汎用性のある分類器は 構築することができないことが多い. 原データ 時間 ・・・・・ 階層型 NN NNによるパターン分類(その1) z 一方,原データから抽出した複数の特徴量 を代入する(その2)では,赤い点線の特徴 抽出部分で原データの変形がある程度吸 収されるため,汎用性のある分類器を構築 することができることがある. 特徴量1 原データ 特徴量2 ・・・・・ 特徴量N 階層型 NN (特徴選択器) NNによるパターン分類(その2) 1 ©Nagao Laboratory 適用方法と実験例 z NNによって次の日の株価や株価変 動率を予測する場合も同様であり, 右の(その1)よりも,(その2)の方が 良い予測結果になることが多い. z ここで重要なのが(その2)で入力する 特徴量であり,できるだけ予測に関係 するものを意図的に選んだ方が良い 予測値を得ることができる. 当日価格 P(t) 1日前価格 P(t-1) ・・・・・ 階層型 NN 明日の価格 P(t+1) あるいは価格の増減 N日前価格 P(t-N) NNによる価格変動予測(その1) ●日間移動平均値 ×日間移動平均値 ・・・・・ 階層型 NN 明日の価格 P(t+1) あるいは価格の増減 △△の価格 z 適切な特徴量が選択することで,翌 日の価格変動の方向的中率を60~ 70%にすることができる場合がある. NNによる価格変動予測(その2) z 詳細は記載できないが,例えば右に 示す初期の研究では,外国債券の価 格変動を同様な方法で予測すること で右肩上がりの利益を生じている. 2

© Copyright 2026 Paperzz