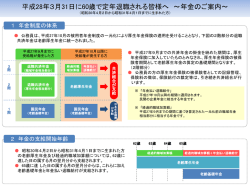

愛媛のプロたちが贈る情報誌 わはは通信 ~ 平成 24 年 10 月 15 日 第7号 ~ 発行所:NPO法人和道 老後を楽しく過ごすということは,, 高齢になると、歳を重ねるたびに、いろいろな不安が訪れて参ります。 病気や要介護状態になるのではないかという不安、老後の生活などの金銭的な不安等々,, 考えれば考えるほど不安は大きくなり、老後を楽しく過ごすことなど出来なくなります。 では、どうすれば老後の不安を少なくできるのでしょうか? 先日、現役医師の中村仁一さんが執筆した自然死のすすめ“大往生したけりゃ医療とかかわるな”が、大 ベストセラーとなりました。 この本の中には高齢(老化)は医療では解決できないことがはっきりと書かれています。今の医療では患者 さんを一日でも長く生かすこと(延命治療)が主流であり、しっかりとした意思表示がないかぎりは、 『人工呼 吸器を装着したり、胃に直接管(胃ろう)を通して栄養を入れられたり』します。 どのような状態をもって“生きている”と考えるのか, 一番大切なことは元気な時から家族や親族と“もしも大きな病気に なって意思表示ができなくなったときにどこまで治療してほしいか”を 話し合っておくことだと思います。 住み慣れた自宅で過ごしたいけど、下記のような不安があるので難しいのかなと お考えの方はお気軽にご相談ください。 □ 退院しなければいけないけど、自宅での療養・介護に不安がある □ 夫婦2人は高齢で介護が必要だけど、お互いの面倒見れるのか不安である □ 夜間やひとりの時、体調が悪くなっても相談するところがなく不安である 保険師 看護師 介護支援専門員 中川 博文 訪問看護ステーションさくら 認知症に備えるための任意後見制度の活用(2) 任意後見制度を利用するためには、前回お話させていただいたとおり、 任意後見“契約”を結ぶことが必要です。 この任意後見契約には、それぞれ契約の形態により『将来型』 『即効型』 『移行型』の3種類に分けられます。 では具体的に次のような場合は、どのような任意後見契約を結んだらよいのでしょうか,, 事 例 私は「ニンイ」と言います。今年で70歳。もちろんまだまだ元気。 毎日仲間と散歩やグランドゴルフを楽しんでいます。ただ、身寄りとなる親族が近くにいません。 ある日ふと考えたときに、私が認知症となってしまったときに、お金の管理とか、施設に入りたい時に きちんと内容を理解して契約とかができるか不安になってきました。 そんなことをよく地域の活動でお世話をして下さる「コウケン」さんに話すと、私がそういう状態に なったら手助けしてあげると言ってくれて、すごくうれしかったです。でも、A さんを信じないわけで はないですが、本当にきちんとお金を管理してくれるのかな・・・? あと、最近訪問販売のセールスマンが来て羽毛布団を10個を買わされそうになったこともあったな。 自分自身では判断能力が衰えてきたなと自覚できないので、気に掛けておいて欲しいな・・・。 そもそも、任意後見契約( 「ニンイ」さんが元気なうちに結んでおいた、万が一判断能力が低下したしまっ た場合にやってもらいたいことの内容をまとめたもの)の効力がはじまるのは、 「ニンイ」さんの判断能力が 低下して、家庭裁判所より任意後見監督人が選ばれてからです。 つまり「ニンイ」さんが、元気なうちはいくら不安があっても、任意後 見契約の効力は発生しません。 しかし、判断能力が低下する前にも、万が一事故で身体が不自由になっ てしまうかもしれません。そんなときは、任意後見契約の内容と同じよう なことをしてほしいと思うことがあると思います。 司法書士・行政書士 こんな時は、どうしたらいいのでしょうか? 次回に続きます, , 西森 淳一 ★わはは通信に掲載された専門家への問合せはNPO法人和道にご連絡ください!! 愛媛のプロ達が贈る「思いやりカード」に あなたの悩みをご相談ください!! ソーシャルケアって、地域社会の 「思いやり」「心づかい」という意味なんです。 特定非営利活動法人和道 理事長 江島 宏明 〒790-0934 松山市居相 3 丁目 14 番 18 号 相談料・通話料は必要ありません。 TEL 089-907-8070 FAX 089-907-3561 延命治療を受けないための意思表示 先日、愛媛新聞に“延命治療をおこなわずに穏やかな最期を迎えた患者と家族”に ついて書かれた記事がありましたのでご紹介します。 ~ お父さんは脳出血で倒れた妻を 13 年間介護した経験から、『自分にムダな延命治療はして欲しくない』 と明言していたという。お父さんは亡くなる 3 ヵ月ほど前から、口をつぐんで食べ物や飲み物を受け付けな くなり、医師からは胃ろうをするよう提案されたが娘さんが断った。娘さんは「本人が望んでいたことを、 家族として代弁しただけ。私自身も年を取ったせいか、 『まぁ、それもいいか』と思えた」という。お父さん は少しずつ眠っている時間が長くなり、最期は娘さんに手を握られながら「ふーっ」と大きく息を吐いた後 に亡くなった。 『じゃあな、という感じだった。私もあんなふうに死にたいと思う』と娘さんは語った ~ 延命治療を望まないお父さんの希望を娘さんが叶えてあげることができたのは、お父さんが元気なうちに 自分の意思をキチンと娘さんに伝えていたからです。延命治療をするかしないかは“本人の意思が最優先さ れる”のですが、本人が意思表示を出来ない場合、例えば、認知症や意識不明の状態の場合は家族全員で決 めなければなりません。この家族全員の意見がまとまらずに“本人の意思に逆らって延命治療を受ける”こ とになってしまうケースが多いようです。 もし、あなたが医療行為について望むことがあれば、遺言書のように“元気なうちに書き残しておく”こ とが必要です。このような自分の望みを書き残しておく行為は『リビングウイル』と呼ばれ、書く人が増え てきているそうです。この『リビングウイル』は遺言書のような書き方の規制はなく、自由に書くことがで きますが、 “自分の希望が担当医師に伝わるよう”に書かれている事が必要です。 リビングウイルを自分で作ることに不安のある方には、下記の2つの方法をご参考にしてください。 尊厳死宣言公正証書を作成する ・司法書士などに依頼し公証人役場で公正証書(公文書)を作成する。 ・公正証書の作成費用(約 15,000 円)がかかりますが、公正証書は本人 及び家族に渡され、公証人役場でも保管されます。 小泉元総理も会員だそうですよ 日本尊厳死協会に入会する ・年会費が必要。(2,000 円/人、夫婦の場合は 3,000 円) ・尊厳死の宣言書を作成すると会員証が発行され、この会員証があれ ば延命治療拒否を宣言したと社会的に認められる。 CFP 認定者 江島 宏明 妻が働くと夫の年金が少なくなる? 老後の生活を支える年金、法律が変わったり、いろんな規定があったり、 とにかく解かりづらい仕組みになっています。 今回は“妻が働くと夫の年金が少なくなる”というお話しをします。 加給年金の開始年齢は“生年月日により 60~65 歳の間”となります。 妻が厚生年金加入期間 20 年以上の老齢厚生年金をもらえるようになると、夫の老齢厚生年金に加算され る“加給年金(65 歳以下の妻の扶養手当)393,200 円/年が支給停止”になります。 たとえば、現在、夫 (厚生年金加入期間 20 年以上) が昭和 22 年 5 月生まれの 65 歳、妻が昭和 28 年 5 月生ま れの 59 歳、妻は現在フルタイムで働いているとします。※下記の説明図をご覧ください 妻の独身時代と現在の仕事場の勤務期間の合計 19 年 11 ヵ月以下で 60 歳前に退職すると、393,200 円×5 年(妻が 60 歳~65 歳の間)=1,966,000 円の加給年金が支給されます。 もし、20 年以上働くのであれば、一時パート勤務して、60 歳以後に再就職すれば、加給年金をもらうこ とは可能です。ただし 65 歳までに退職したら加給年金は支給停止となります。 (また下記で説明する振替加算は もらえません) 次に妻が 65 歳になると夫の加給年金は無くなりますが、代わりに妻の老齢基礎年金に振替加算として妻 が亡くなるまで年間 63,400 円加算されます。(ちなみにこの振替加算は離婚してももらえます) この振替加算も妻の厚生年金の加入期間が 20 年以上になると貰えません。(振替加算は昭和 41 年 4 月1日生 まれまでの方が対象です。生年月日により金額が違います。 ) このように年金制度上、 『たった 1 ヵ月の違いでもらえる年金の額が大きく異なる場合』が有ります。年 金は、夫婦の年齢構成、家族構成、夫、妻の年金の加入状況によって開始年齢も金額も様々です。ご自分の 加入状況と年金の仕組みを正しく理解しておくことはとても大事です。 次回は脱サラで夫が自営(国民年金のみ加入)する場合、妻のもらえる年金に最大約 1,500 万円の差が出 る場合があることを詳しくご説明します。 毎週木曜日に社会保障の個人相談会をしています ※上記事例の説明図 お電話でご予約のうえ、 お気軽にご相談ください!! ▼妻が 65 歳で打ち切り ▼64 歳 加給年金額 夫 の 年 金 老齢厚生年金 特別支給の老齢厚生年金 (厚生年金の加入が 20 年以上) (厚生年金の加入が 20 年以上) 老齢基礎年金 ▲60 歳 ▲65 歳 振 替 加 算 老齢厚生年金 妻 の 年 金 特別支給の老齢厚生年金 (厚生年金の加入が 20 年未満) (厚生年金の加入が 20 年未満) 老齢基礎年金 ▲60 歳 ▲65 歳(振替加算開始) 社労士・年金アドバイザー 大矢野 敏朗

© Copyright 2026 Paperzz