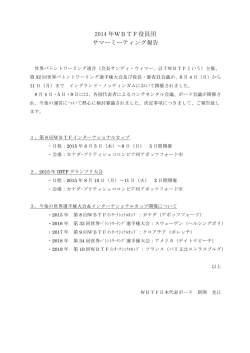

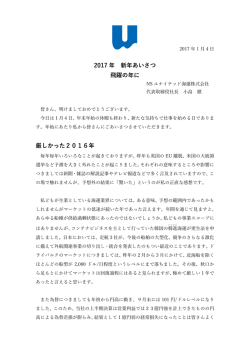

2016 年 12 月 19 日 2018 年ドル高ピークのプレリュード トランプ大統領の誕生で筆者にとってクリアになったこと。それは 2018 年にドル高がピー クをつけにいくということだ。 後述するように、その際、ドル円が 2015 年 6 月につけた 125 円台の高値を超えて上昇してもおかしくないと思う。ただ、恐らくそこに至るまでの道は平た んではなかろう。2017 年前半には一時的に 110 円程度へ反落する事態も想定すべきであり、 より実体を伴った、中長期的なドル高円安が進行し始めるのは 2017 年後半からだと考えてい る。 <ヒラリー・ドル高/トランプ・ドル安説の欺瞞> まず、11 月 8 日の米大統領選挙前の筆者の相場観をここで示しておくと、もしトランプ大統 領が誕生することになった場合 には、それは政治的にサプライズであり、ドル円は瞬間的に 100 円方向へ反落。ただ、共和党が米議会を上下院とも押さえる場合は 、年内にも 108 円前後へ切 り返す可能性があるというものだった。本音ベースでは 112 円前後への上振れもあると考えて いたので、この間のドル高円安は ほとんど違和感なく受け入れている。 そもそも筆者は大統領選挙前に 市場コンセンサスであった「クリントン=ドル高」説に懐疑 的だった。注目していたのは議会選挙である。今回、議会選挙ではライアン議長率いる共和党 が下院を制することはほぼ確実だった。従って、 クリントン候補が勝利しても、これまでオバ マ 大統領 (民 主党 )が 苦し んだ政 治的な 「捻れ」 が解消 しない ことは明 白だっ た。 選 挙戦中、 民 主党のヒラリー・クリントン候補も、共和党のトランプ候補も社会保障制度や減税など による 財政刺激策を訴えていたが、どう考えても、クリントン候補が主張する財政政策が実現する可 能性は低かった。 結果的に米財政事情が健全な状態を保つことは長期的にはドル高要因となるが、短期的には 財政 刺激を欠く 米経済は停 滞を続ける 。 FRB(連銀 )の 緩和的な金 融政策ス タンスが継 続するた め、米金利上昇もドル高も自ずと限界が生じる ことが想定された。その時点ではクリントン勝 利が政治的には基本シナリオだったが、その際、年内のドル円は 103-106 円レンジで上値の重 い商状となるというのが筆者の考えであった。特にクリントン大統領誕生の場合は、現在、FRB で最もハト派であるブレイナード理事が、通貨政策を司る財務長官に就任すると言われていた。 ブレイナード理事の前職は米財務省の国際担当次官であり、ドル高に対する拒絶反応は現在の 米通貨当局者の中では群を抜いている。こうした点も考慮し、ヒラリー・クリントン勝利の場 合にはむしろドル安リスクが膨らみかねないとの懸念を筆者は抱いていた。 一方、まさかのトランプ勝利の場合はまずは 100 円前後へ急落。その後、民主党が上院を押 さえるのであれば、議会との「捻れ」が続き、トランプ候補が主張する減税政策は実 現しない。 FRB の金融緩和策への依存度が 高まり、2017 年 1-3 月期にはそのまま 100 円を割り込むリス クがあっただろう。だが、共和党が上下院を共に押さえた場合には「捻れ」が解消。財政刺激 策が実現する可能性が一躍、高まり、米金利上昇に牽引されたドル高が発生する可能性が高い と思われた。しかも、トランプ候補の政策メニューの中には、米企業が海外に留保する利益を 米国に還流させる措置(本国投資法)が含まれていたのでなお更だ。 正にそれが実現した今、読者にとってこの「トランプ・ドル高」説は特段驚きには値しない だろう。だが、 「クリントン・ドル高、トランプ・ドル安」説が支配的だった選挙前はこのよう な見方は異端視された。ちょっと考えれば、意味不明な論拠の上に成り立っていることが分か るはずなのだが、一旦、市場でコンセンサスとなってしまえば、それが独り歩きして、もっと もらしく聞こえる典型例が「クリントン・ドル高、トランプ・ドル安」説だった。 <米金利上昇でドル高説の脆弱性> 一方、選挙の後に進んだ株高、ドル高で、今は一転して市場ではトランプ・ドル高説が支配 的になってきた。だが、この説も様々な脆弱性を内包している。今回、ドル高円安を 発生させ たのは上記の通り、米国が拡張財政に転じることを期待した米金利上昇である。 9 月に日銀が 新しい金融政策の枠組みの中でイールドカーブ・コントロールを導入し、円金利上昇に歯止め がかかる構造となっているため、米金利上昇が日米金利差拡大に直結し、ドル高が対円でユー ロなど他の通貨に対するよりも顕著に表れた。実のところ、トランプサプライズの後の 日米 10 年金利差とドル円の相関を確認すると、 1%の金利差の変化でドル円が 35 円ほど動くという関 係が成り立っており、現在の金利差を前提としたドル円の単純推計値は 118 円前後である。 だが、ここでは詳しくは述べないものの、筆者が定期的にアップデートしている重回帰分析 によるファンダメンタルズモデルに基づくと、長期的な観点では 1%の金利差変化がドル円に 与える影響は 5 円以下である。この関係が必ず正しいと主張するつもりはないが、 1%で 35 円 もドル円が変化するという関係が論理的にはとても正当化できるものではないことは明らかだ ろう。極めて投機的な思惑によってその関係が短期的に成り立っているに過ぎない。 つまり、今は日米金利差拡大を理由にドル 118 円が正当化されても、突然その関係が変化し、 現在の金利差が大きく変わらなくとも、ドル円が大きく値崩れする脆弱性を秘めていることは 否定できない。今回の米金利上昇が財政 赤字拡大やインフレのリスクプレミアム (本来は通貨安 要因)を織り込むものであることを考えるとなお更だ。現在、我々のファンダメンタルズモデル に基づく推計値は 107 円前後であり、その程度までのドル円反落は常に発生しうるというのが 筆者の基本認識だ。 <なぜ 2018 年ピークなのか?> この観点では今月後半 の政権発足が近づくにつれ、選挙前に吹聴された様々なメニューの中 から実現可能なもの、実現困難なものが峻別され、選挙後に一気に高まった過度の期待が修正 される局面を迎えよう。 特に肝心の財政政策に関しては 、その景気刺激効果が表面化してくる のは 2017 年後半にずれ込む可能性が高く、その成長押し上げ効果が極大化するのは 2018 年に なりそうだ。 しかも、前述した本国投資法は実現する可能性が高いものの、恐らく実施は 2018 年になる と見られる。財政による景気刺激に加え、米企業による直接的なドル買い需要が膨らむのもそ の頃からだ。逆に 2018 年の減税が確定的となってきた今、米企業はその実施を控えた 2017 年は例年よりも米国への利益送還を減らす可能性が高く、むしろドル安的に作用する。これも 筆者が 2017 年の少なくとも前半のドル相場に強気になれない理由の一つだ。 そのように相場環境が脆弱化した時には、大統領選挙前に市場が悪材料として注目していた 保護主義など、トランプノミクスのダークサイドに改めてスポットライトが当たり、自己増殖 的にドル安が進行し始めよう。 一方、2018 年には財政刺激効果と本国投資法による米企業の利益送還がピークを迎えること に加え、その海外収益の利益送還に絡んだ税収増が予想される。財政刺激効果が極大化するに もかかわらず、米国の財政事情はむしろ改善する。つまり、①財政刺激、②米企業のドル買い、 ③財政健全化の三拍子が揃い、力強いドル高局面を迎える公算が高い。その時には 120 円を超 えるドル高円安が発生しても特段驚くには値しないだろう。 その時には 2015 年 6 月につけた 125 円前後の高値を超えるドル高円安が発生しても驚くには値するまい。 このように整理すると、トラ ンプ大統領の誕生によって 2017 年前半の停滞を経て、ドル相 場が 2017 年後半から上昇基調に復帰し、最終的には 2018 年にピークをつけにいくシナリオが 非常にクリアになってきたと思う。但し、このことは同時に 2019 年には 2018 年のドル高を牽 引したその 3 つの要素が全て逆行し始めることを意味する。特に注意すべきは、同じ減税策を やっていても、2 年目以降はベース効果の剥落で、景気刺激効果が減退。その結果、景気減速 局面に入ると、減税によって脆弱化しているが故に、財政事情は雪だるま式に悪化し、ドル安 を加速させるようになる ことだ。 <なぜ 2018 年ピークなのか?> 実はブッシュシニアが勝利した 88 年選挙以降のドル円のパフォーマンスを分析すると、共 和党大統領の下では当初 1 年半程度で力強いドル高円安が生じた後、持続的な下落基調を辿る 傾向が確認できる(図表 1)。民主党政権ではその変化はよりなだらかだ。これは 90 年代以降、 比較的財政規律を重視するようになった民主党に対し、共和党政権が減税策など景気刺激効果 の強い政策を志向するようになったことの影響が大き いのではなかろうか。 つまり、共和党政権の下では、財政刺激によって当初は景気回復に伴うドル高を経験するが、 その押し上げ効果が剥落するに伴い、財政事情の悪化が嫌気され、長期的なドル安トレンドに 転換していくというのがこの傾向に関する筆者なりの解釈だ。トランプ次期大統領の政策アジ ェンダは典型的な共和党のそれとは異なるが、財政政策とそれがドル相場に及ぼす影響につい ては過去のパターンを踏襲することになりそうだ。 図表 2 は為替相場が変動相場制に移行した 1970 年代以降の米ドルの通貨指数の長期的な推 移を示したもの。米ドル指数はこれまで概ね 7-8 年下落、2-3 年底ばい、5-6 年上昇というサイ クルを繰り返してきた。今回のサイクルは、2001 年に IT バブルが崩壊したところから下落が 始まったが、2008 年のリーマン危機(海外では「世界金融危機」と呼ぶ )の最中に、ユーロなど 欧州通貨や豪ドルなど資源国通貨、ブラジルなど新興国通貨に対して米ドルが急反発し、その 下落トレンドは止まった。その後、3 年ほど底ばった後、2011 年に欧州通貨危機が深刻化した ところで上昇局面を迎えた。 米ドル指数は 2015 年初に一旦ピークをつけた後、昨年秋まで足踏み状態が続いていたが、 2011 年をボトムと考えると、 2015 年のピークまで 4 年しか経過しておらず、物足りなさがあ った。だが、トランプサプライズでそのピークを超えたことで、いよいよ今回の上昇局面は 5 年を超えてきた。2018 年に大勢天井をつけるとの我々の想定が正しい場合、今回の上昇トレン ドは 7 年ほど続いたことになる。 筆者は 5 年ほど前から、米エネルギー革命 (シェール革命)とそれに伴う米国の国際収支改善 を主な理由に、長期ドル高シナリオを提示してきたが、今回のドル高が 7 年に及ぶ場合、エネ ルギー革命という構造変化をドル高要因として織り込むのに相応しい、長期ドル高トレンドを 経験したことになるだろう。ただ、それでも、上昇だろうが、下落だろうが、通常、それ以上、 一つのトレンドが継続することは 相場の特性としては考えがたい。こう考えても 2018 年に長 期的な米ドル高のピークをつけにいくという相場シナリオの蓋然性は高いように思える。 以上 【図表 1】 125% 米大統領選挙後のドル円推移 (1988年選挙以降) 120% 共和党の場合 1年半程度 急激に上昇 115% 共和党の場合、3-4年目 に持続的な下落 110% 105% 民主党の場合、 1-2年目は堅調 100% 民主党の場合、3-4年目 に緩やかに下落 95% (出所) Bloomberg, CitiFX 90% Election +6M +12M 共和党/民主党 +18M +24M 民主党のみ +30M +36M +42M 共和党のみ 【図表 2】 180 米ドル高 ↑ 1985年 プラザ合意 米ドル通貨インデックス 160 7年下落 140 5年上昇 レーガン/強い米ドル政策 ボルカー/FRB引締め策 2001年 ITバブル崩壊/ブッシュ減税 120 6年上昇 8年下落 7年下落 ルービン/強い米ドル政策 100 5-6年上昇? 7-8 年上昇? 80 ↓ 米ドル安 1978年 カーター/ドル防衛策 2年レンジ (出所)Bloomberg[01(02)] 60 Jan-71 Jan-76 Jan-81 98年 ロシア/LTCM危機 1992年 米金融不安/欧州通貨危機 2008年 リーマン危機 3年レンジ Jan-86 Jan-91 Jan-96 Jan-01 Jan-06 2011年欧州ソブリン危機 3年レンジ Jan-11 Jan-16 この資料は、お客様に対してマーケット情報等を提供する目的で作成されたものであり、当社が行う金融商品取引業の内容をご案内する目的で作成されたものでありませんが、 金融商品取引業における販売資料として一般投資家のお客様に交付させていただく場合、当社が行う広告等に該当しますので、広告等に関する以下の表示事項にご留意下さい。 金融商品取引法第 37 条に定める事項の表示 金融商品取引を行われる場合は、各商品等に所定の手数料等(株式取引の場合には、事前にお客様と合意した手数料率の委託手数料および消費税、投資信託の場合には、銘柄 ごとに設定された販売手数料および信託報酬等の諸経費、等)をご負担いただく場合があります。 また、すべての金融商品には、関連する固有のリスクがあり、国内外の政治・経済・金融情勢、為替相場、株式相場、商品相場、金利水準等の市場情勢、発行体等の信用力、 その他指標とされた原資産の変動により、多額の損失または支払い義務が生じるおそれがあります。 さらに、デリバティブ取引の場合には、お客様との合意により具体的な額が定まる保証金等をお客様に差し入れていただくこと、加えて、追加保証金等を差し入れていただく 可能性もあり、こうした取引についてはお取引の額が保証金等の額を上回る可能性があります。 デリバティブ取引にあたり差し入れていただく保証金等の額は担保契約の内容により異なるため、現時点ではお取引の額の保証金等の額に対する比率上限を算出することはで きません。 また、上記の指標とされた原資産の変動により、保証金等の額を上回る損失または支払い義務が生じるおそれがあります。さらに、取引の種類によっては、金融商品取引法施 行令第 16 条第 1 項第 6 号が定める売付けの価格と買付けの価格に相当するものに差がある場合があります。 権利行使期間がある場合は権利を行使できる期間に制限がありますので留意が必要です。 期限前解約条項、自動消滅条項等の早期終了条項が付されている場合は、予定された終了日の前に取引が終了する可能性があります。 商品毎に手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面や目論見書またはお客様向け資料をよくお読みください。 商号等: シティグループ証券株式会社 金融商品取引業者 関東財務局長(金商)第130号 加入協会: 日本証券業協会、一般社団法人金融先物取引業協会、 一般社団法人第二種金融商品取引業協会 マーケット・コメンタリーに関する免責事項 本文書の配布が米国商品先物取引委員会(“CFTC”)の規制の対象となる全ての場合において、本文書は、米国 CFTC規制§1.71 及び 23.605 におけるデリバティブ取引開 始の検討のための案内に該当します。しかし、いかなる金融商品の売買の申込みを意図したものでもありませんのでご留意ください。 本資料はシティグループ証券株式会社又はその関連会社(併せて以下“当社”)のセールス又はトレーディング担当部門より発出されるものです。セールス又はトレーディン グ担当部門の従業員はリサーチ・アナリストではありません。本資料に記載された情報は、いかなる法規制のもとであれリサーチに相当するものとして書かれたものではあり ません。セールス又はトレーディング担当部門の従業員の報酬はそれら部門の業績によって決定されます。本資料で示される見解は事前の予告なく変更されることがあり、ま た当社の他の従業員の見解と異なることがあります。本資料による情報の提供は、受領者の個別の状況を基に行われているものではなく、特定の商品や取引の適合性に係る評 価として依拠されるべきではありません。 当社は本資料中で言及された金融商品及びそれに関連する金融商品の発行者であるか、またはそれらを自己勘定で取引することがあります。本資料文書の作成者は本資料に記 載された情報を当社の他の人間と議論していた可能性があり、また作成者及び当該他の人間はその情報に基づいてすでに活動していた可能性があります。これは当社の自己勘 定における取引や当該情報を当社の他の顧客に伝達する行為を含みます。当社は金融商品の発行者に対し投資銀行業務その他のサービスを提供するべく活動します。当社、当 社の従業員(本資料の作成に寄与した者を含む)、及び当社の顧客は、本資料で言及された金融商品のロング又はショート・ポジションを保有しているか、現在では取引不可 能な価格又は条件でそれらポジションを取得したか、またはお客様の利益と異なるか相反する利害関係を有している可能性があります。 本資料は情報提供のみを目的としたものです。別途明示されていない限り、本文書は(i)いかなる金融商品の購入や売却も推奨するものではなく、(ii)本資料がCFTC の規制の対 象となる場合をのぞき、金融商品の売買の勧誘を意図したものではなく(CFTC の規制の対象となる文書に関しては上記記載をご覧ください。)、また(iii)取引の正式な確認書 として意図されているものではありません。本資料に記載された情報は一般に入手可能な情報を元にしたものであり、当社が信頼に足ると判断した情報源から入手したもので はありますが当社はその正確さと完全さのいずれも保証するものではありません。当社の特定の従業員又は部門は本文書中の情報に悪影響又は好影響をもたらす恐れのある未 公表の重要事実を知っているか又は入手していることがありますが、本文書の作成者はそれら情報を知悉しておりません。 スワップやオプションを内包するものを含む一定の取引は、多大なリスクを伴い、全ての投資家に適するものではありません。当社は、投資、会計、税務、財務、法務上の助 言を提供するものではありません。一方で、いかなる取引案についても、独自にアドバイザーと協議をして頂くべき会計、税務、法務上その他の影響があり得ることをご認識 ください。従いまして、取引を実施するに先立って、当社に依拠することなく、経済的なリスク及びメリット、法務、税務、会計上の観点における特質、取引の結果、及び取 引を行う方がかかるリスクを許容することができるかにつき、ご判断頂くようお願いします。 本資料は、将来の事象の予測や予想を行うものではなく、また過去の実績は将来の結果を保証または示唆するものではありません。本資料はキャッシュフロー、利回りや利益 の予測、予想、見積り、シナリオ分析、ポートフォリオ構成の提案や予測についての情報を含む場合があります。かかる情報は、事象や条件に関する一定の仮定に基づいてお り、かかる仮定(その全てが本文書中に特定されているものではなく、また現時点において確定困難であるものを含みます)の前提下における結果を説明する目的でのみ作成 されております。実際に適用可能な解約等の価格を示すものではありません。実際の事象や条件は、仮定と一致することは見込まれず、また実際に大幅に異なる可能性もあり ます。パフォーマンス結果についての説明は、当該結果を多様な将来の条件や事象についての仮定に基づいて計算するモデルに基づいて提供されている場合があり、また全て の関連する条件や事象がかかる仮定を設定するに当たり勘案されているものではありません。本資料に記載された情報または派生した情報の使用により発生する直接又は間接 の損失について当社は一切責任を負いません。 本資料に含まれる資料、記述、情報は当社に帰属するものであり、著作権その他の知的財産に関する法律によって保護されます。いかなる目的においても他者への転送、再配 布を行うことはできません。 米国内国歳入庁通達 230 号に関する開示:シティグループ・インク及びその関係会社は、税務又は法律に関する助言を提供しておりません。本資料に含まれる税務に関する内 容は、(i)貴社の追徴課税回避を目的として、若しくはかかる目的に使用されることを意図して記載されておらず、かつ、貴社において租税回避目的で使用若しくは依拠する ことが出来るものではなく、また(ii)本資料記載の案件の「プロモーションおよびマーケティング」の一環として記載されたものであることがあります。従いまして、独立し た税務の専門家から、貴社の状況に応じた助言をお受け下さい。 本資料(添付資料等を含みます)に信用格付が記載されている場合、日本格付研究所(JCR)及び格付投資情報センター(R&I)による格付は、登録信用格付業者による格付 (登録格付)です。その他の格付で無登録格付である旨の記載があるものは無登録格付です。無登録格付を投資判断に利用する前に、「無登録格付に関する説明書」 (http://www.citigroupglobalmarkets.co.jp/japanese/legal/pdf/EUCR_j.pdf)を十分にお読みください。 Copyright © Citigroup Global Markets Japan Inc. 2015. All Rights Reserved..

© Copyright 2026 Paperzz