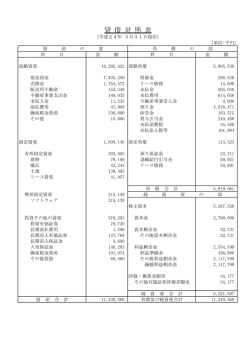

簿記簿記ブギウギ 日商3級レベル 簿記超入門 立替金・預り金 たてかえきん・あずかりきん 本来 他の人が支払うべきお金を一時的に 払っておくことを 「立て替える」 と言います。 立て替え払いされたお金は 「立替金」(資産)とします。 また本来自分のお金ではないお金を一時的に預かっている場合「預り金」 (負債)とします。 他の人が払うお金を 一時的に自分が払っている→立替金(資産) 他の人のお金を一時的に預かっている →預り金(負債) ◆お金を立て替えたとき お金を立て替えたときには 借方に 「立替金」 (資産) を計上します。 さて、立て替える、とは具体的にどんなことでしょうか。 例題1 従業員Aに、給料の前払いとして、20,000 円を現金で渡した 借方科目 金額 貸方科目 金額 立替金 20,000 現金 20,000 本来 給料は「給料日に渡すべきお金」なので、この時点ではまだ従業員Aのお金 ではありません。 それを前渡しするので、「立替金」 とします。 例題2 給料日となり、 従業員Aの給料 70,000 円のうち、前払いした 20,000 円を差し引いて、残りを 現金で支払った。 借方科目 金額 給料 70,000 貸方科目 金額 立替金 20,000 現金 50,000 まずはシンプルに 給料 70,000 円 をそのまま計上。 貸方では前払いしている立替金を相殺するの で、貸方で立替金を減らします。 差額の現金を入れて 貸借をあわせます。 ※ 給料 は 費用 の勘定科目です 2009 © 廣田義幸 簿記簿記ブギウギ www.hirotayoshiyuki.com -1- ◆預り金 源泉徴収とは、本来従業員が給料の中からおさめる税金(所得税) を会社がかわりに税務署で払う ため、給与から差し引く形で 一時的に預かるお金です。源泉徴収は仕訳上「預り金」(負債)です。 従業員Bの給与総額 120,000 円のうち所得税の源泉徴収分 12,000 円を差しき、残りを当座預金から振り込んだ ↓給料(費用)120,000 円はシンプルにそのまま借方に記入。 借方に源泉徴収額を預り金(負債)を計上。 実際に支払った分を 当座預金の減少で記入します・ 借方科目 金額 給料 120,000 貸方科目 金額 預り金 12,000 当座預金 108,000 前述のとおり、この預り金 は本来私たちが 税務署に支払う お金です。 会社では 従業員から源 泉徴収という形で預かったお金を後日まとめて 納税します。 上記の従業員Bの所得税 源泉徴収額 12,000 円を現金で、税務署に支払った ↓給料(費用)120,000 円はシンプルにそのまま借方に記入。 借方に源泉徴収額を預り金(負債)を計上。 実際に支払った分を 当座預金の減少で記入します・ 借方科目 金額 貸方科目 金額 預り金 12,000 現金 12,000 ※ ちなみに「税金」という費用科目はありません。特に間違えやすいのは、ここで払った税金は会社の税金 (法人税)ではなく、私たちの「所得税」なので、会社からみると「税金」ではなく給料の一部分なのです。 ポイントまとめ もういちど確認しておきましょう! 他の人が払うお金を 一時的に自分が払っている→立替金(資産) 他の人のお金を一時的に預かっている →預り金(負債) 源泉徴収は 仕訳では「預り金」 税務署に支払うと 預り金ではなくなる。 2009 © 廣田義幸 簿記簿記ブギウギ www.hirotayoshiyuki.com -2- Let’s try ! 立替金 預り金 の基本問題 1. 従業員Aに 給与の前払いとして 20,000 円を現金で支払った。 借方科目 金額 貸方科目 金額 2. 給料日となり、従業員Aに、給料総額 100,000 円のうち 問題1の立替金を相殺した残りを現金で支払った 借方科目 金額 貸方科目 金額 3. 従業員Bの給料総額 150,000 円から 、源泉徴収額 15,000 円を引いて、残りを現金で支払った 借方科目 金額 貸方科目 金額 4. 問題3で源泉徴収した 従業員Bの所得税を 税務署に現金で支払った 借方科目 金額 貸方科目 金額 答え 1 立替金 20,000 給料 100,000 2 3 給料 4 預り金 現金 20,000 立替金 20,000 現金 80,000 預り金 15,000 現金 135,000 現金 15,000 150,000 15,000 2009 © 廣田義幸 簿記簿記ブギウギ www.hirotayoshiyuki.com -3-

© Copyright 2026 Paperzz

![28年4月号より/嶋 協[神田支部]](http://s3.paperzz.com/store/data/006263542_1-82cde5b353e42719007c785e20deaaf9-250x500.png)

![14 大洲家族旅行村 [PDFファイル/273KB]](http://s3.paperzz.com/store/data/005721126_1-61fbf3b4a58a76dee195869977c5878b-250x500.png)

![1 奈良交通 ICカード乗車券[シーカ]](http://s3.paperzz.com/store/data/005379466_1-88894bbb859270c3beced45a2ae2edb3-250x500.png)