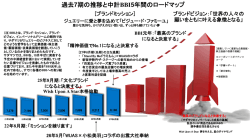

シルクアパレル事業の日本におけるフィージビリティに関する技術的経営的研究 「1」解題.....................................................................................................................................................1 「2」渡邉論文の論旨とコメントほか........................................................................................................1 2-1:かきだし......................................................................................................................................2 2-2:輸出最盛期(昭和 35 年まで)..................................................................................................3 2-3:内需成長期(昭和 45 年まで)..................................................................................................4 2-4:高度成長後期+α (1971 年~1977 年 輸入ラッシュと洋装ブーム).............................4 2-5:行政管理期..................................................................................................................................5 2-6:80-90 年代(内需拡大期).........................................................................................................7 2-7:和装産地の変遷と今後の課題....................................................................................................9 2-8:自由化時代でのシルク需要復活の条件.....................................................................................9 2-9:シルク市場を再構築するための条件.......................................................................................10 「3」渡邉見解とシルクアパレル.............................................................................................................11 3-1:自由化とシルクアパレル..........................................................................................................11 3-2:シルク市場の再構築.................................................................................................................12 「4」研究団体諸氏見解............................................................................................................................13 4-1:DR.S....................................................................................................................................13 4-2:DR.U....................................................................................................................................13 4-3:DR.A....................................................................................................................................15 「5」スカーフ捺染業界............................................................................................................................16 5-1:K氏による業界事情.................................................................................................................16 5-2:とりあえずのコメント .............................................................................................................19 「6」ある繊維試験場技術者の見方と有力スカーフ商社K.....................................................................19 6-1:M氏の見解................................................................................................................................19 6-2:M氏見解へのさし当たっての感想...........................................................................................20 6-3:スカーフの有力商社Kの有価証券報告書(抄).....................................................................20 6-4:K社雑感.....................................................................................................................................21 「7」産地Hの場合....................................................................................................................................22 7-1:幹部O氏の受け止め方..............................................................................................................22 7-2:とりあえずの備忘記録 .............................................................................................................23 「8」浅山による業界事情と論点.............................................................................................................24 8-1:ブラウスの情報価値.................................................................................................................24 8-2:デパートの掛け率との関連......................................................................................................25 8-3:アパレルメーカーの競争力......................................................................................................26 8-4:素材とデザイナー.....................................................................................................................27 8-5:パリコレクションへの参入とその背景...................................................................................29 8-6:92 年版洋装シルク素材............................................................................................................30 8-7:92 年版洋装シルク素材へのコメント(おもに武居正和による).........................................31 8-8:情報コストの財務会計的な考察 ..............................................................................................32 「9」A学長との懇談とそれに対する第三者のコメント.........................................................................33 「10」シルク業界団体幹部のインタビュー ..........................................................................................34 「11」蚕糸・絹業提携支援緊急対策事業の中間整理について ............................................................36 11-1:経過........................................................................................................................................36 11-2:今後の対策 ............................................................................................................................37 「12」富沢木実『 「新・職人」の時代』から。.....................................................................................38 2 「13」テーマの中間的な確認.................................................................................................................39 13-1:06 年 09 月 17 日、シルクアパレルリバースエンジニアリグの研究会 ............................40 13-2:池田との後日談.....................................................................................................................41 「14」アパレルP社・ミラノ事務所への訪問.......................................................................................42 「15」アパレルX社・ミラノ事務所への訪問.......................................................................................44 15-1:シルク素材とモード系ラグジュアリブランド....................................................................44 15-2:ハイリスクハイリターンとインキュレーション ................................................................45 15-3:JP市場はなぜかラグジュアリブランドに寛大 ...................................................................47 「16」日本のデパートとアパレル .........................................................................................................48 16-1:デパートAとアパレルB......................................................................................................48 16-2:アパレルメーカー事情 K氏とD両氏よる寸描..................................................................49 「17」丹後の機業Xと機業Y...................................................................................................................50 17-1:某研究員による産地の概観..................................................................................................50 17-2:機業X.....................................................................................................................................51 17-3:機業Y.....................................................................................................................................53 「18」舞台衣装の設計............................................................................................................................54 「19」紳士服G社の場合.........................................................................................................................55 「20」名古屋テキスタイル業者のコメント ..........................................................................................57 「21」JETROパリの資料とサンタンセルム社柳の示唆......................................................................59 21-1:Jetro資料とザ・ファッション・マーケットへのアプローチ ............................................59 21-2:JETROブリーフィングとサンタンセルム社柳氏 ..............................................................59 21-3:若干の考察 ............................................................................................................................61 「22」MARC SOUNIGO M&A..........................................................................................................62 「23」GUSTAVOL LINSのアトリエ ..................................................................................................63 「24」LEFRANCE FERRANTのアトリエ ........................................................................................64 「25」アトリエ格付けとプロモーションルート...................................................................................66 「26」FFPPF FR婦人プレタポルテ協会。 ........................................................................................67 「27」ミュールズ染織博物館・パリのデパート・LVMH対PPR ・・・岡部純の示唆..........................69 27-2:ハロッズおよびボンマルシェ ..............................................................................................70 28-1:Bernard Arnaultの手法.......................................................................................................70 28-2:GUCCHI・プランタンなどPPRグループ事情.....................................................................71 「29」ラグジュアリブランドとマーケティング・・・岡部純の示唆.......................................................73 29-1:マーケティングによわいサンローラン ...............................................................................73 29-2:日本アパレルP・Q・FAST-FASHION・H&M・ジョセフなど。.......................................74 「30」パリ・ミラノブランド店事情......................................................................................................75 「31」シャネルのこと............................................................................................................................77 31-1:ラガーフェルドとの関係......................................................................................................77 31-2:シャネルと取引がある花巻の「株式会社JPホームスパン」.............................................77 「32」在パリ繊維会社事務所長.............................................................................................................78 「33」MODAINの趣旨と経過 ...............................................................................................................79 33-1:東京でのプレゼンテーション ..............................................................................................79 33-2:そもそもミラノウニカは......................................................................................................79 「34」MODA INのコンセプト抄...........................................................................................................80 34-1:その説明................................................................................................................................80 34-2:ひとりごと・・衣服の制作過程の仮説 ...............................................................................81 3 34-3:PLATO・COMOトレンディコーナーの展示体系................................................................83 「35」IFS................................................................................................................................................84 「36」推論:MILANUNICA・PREMIÈRE VISION PARISのコンセプト形成.................................85 36-1:流行の原点 ............................................................................................................................85 36-2:Implication ...........................................................................................................................86 「37」ITの中小企業................................................................................................................................88 「38」BOCCONI大学PROF. STEFANIA SAVIOLO との議論 ...........................................................89 38-1:概要........................................................................................................................................89 38-2:Prof.Savioloのメール・メッセージ.....................................................................................90 「39」MODA INの実務..........................................................................................................................91 「40」合繊メーカー販促担当者.............................................................................................................95 「41」現地駐在調査員Sのミラノファション事情.................................................................................96 「42」CALYON・投資銀行業務ラグジュアリブランド担当...............................................................99 「43」LINSがみたデザイナーⅩ..........................................................................................................100 43-1:概要......................................................................................................................................100 43-2:LINS自身のアトリエ経営..................................................................................................102 43-3:備忘記録..............................................................................................................................102 「44」アトリエ周辺のある若きファションビジネス志望者..............................................................103 「45」情報提供会社A社 ......................................................................................................................105 「46」モード雑誌のパリ駐在員...........................................................................................................105 「47」合繊メーカー販促担当者 再....................................................................................................107 「48」プルミエールビジョン主催者側のN氏.....................................................................................108 「49」PREMIÈRE VISION PARISでブランドXスーツ生地とおなじ生地を探す作業...................109 49-1:前提......................................................................................................................................109 49-2:訪問したブースの状況........................................................................................................109 49-3:探し出した製品...................................................................................................................112 「50」ASSOCIAZIONE SERICA ITALIANA ITシルク協会(コモ所在)....................................113 50-1:コンバーター・ファッション・生地の内容......................................................................113 50-2:産地の特徴・TFの関係・人材育成など..........................................................................114 50-3:COMOのポジション・対CN ..............................................................................................116 「51」ITモデル・・・池下譲治レポートから ....................................................................................116 「52」INTITUTO MARANGONI Raola Muschio............................................................................117 「53」DOMUS ACADEMY Antonella Dedini & Silvia Signorelli.............................................118 「54」MANTERO SETA......................................................................................................................119 「55」CLERICI TESSUTO..................................................................................................................120 「56」伊藤真調査「繊維輸入割当撤廃の影響と展望」の読みあわせ...............................................123 56-1:はじめに..............................................................................................................................123 56-2:DUNHILL USA....................................................................................................................123 56-3:POLO RALPH LAUREN .....................................................................................................124 56-4:MAGASCHONI APPAREL GROUP ....................................................................................125 56-5:THEORY INC.......................................................................................................................126 56-6:LIZ CLAIBORNE INC .........................................................................................................127 56-7:MAY COMPANY.................................................................................................................127 56-8:FEDERATED DEPARTMENT STORES ..............................................................................129 56-9:TEX-TIME INC....................................................................................................................130 4 56-10:伊藤真調査からの示唆....................................................................................................132 「57」US駐在の素材およファション担当者の会話から その1 .....................................................132 「58」US駐在の素材およファション担当者の会話から その2 .....................................................135 「59」JETRO NY 統計データからUS小売&アパレル業界事情.....................................................137 「60」NY地場素材商社 MIRA DESIGN CORP...............................................................................137 60-1:可能性のあるJPシルク販売先のターゲット......................................................................138 60-3:ジャパンシルクが売れるための条件.................................................................................139 60-4:JPシルクの販売方向 ...........................................................................................................140 60-5:参考......................................................................................................................................140 60-6:JPアパレルメーカーのNY参入 ............................................................................................140 60-7:ブルーミングデールで 200$のシルクワンピースのJPにおける製造原価の推定...........141 60-8:備忘記録:X染工とY機業....................................................................................................142 「61」NYのVC経営者と若手デザイナーの会話.................................................................................143 「62」NYのフリーランスファッション情報通信員 ...........................................................................144 「63」NYの2つのアパレル・メーカー経営者...................................................................................148 63-1:+011..............................................................................................................................148 63-2:グレッグミルズ...................................................................................................................148 「64」ブランドXの生地の分解と武居・高寺による見解...................................................................150 64-1:武居の見解 2007.10.11 札幌...........................................................................................150 64-2:高寺の見解 ..........................................................................................................................152 64-3:布の組織分解.......................................................................................................................153 「65」ブランドXスーツの池田・柳田によるリバースエンジニアリング ........................................155 65-1:目的と方法 ..........................................................................................................................155 65-2: リバースエンジニアリング実験.....................................................................................155 「66」ブランドXの生地の製造業者の発言 .........................................................................................164 「67」ブランドXスーツのうちジャケットの池田・柳田による再現................................................165 「68」M&Aとブランド評価1 事業の現況とシナリオの構想........................................................166 68-1:視点......................................................................................................................................166 68-2:日本の蚕糸業ときもの小売の現況.....................................................................................167 68-3:蚕糸業の現況.......................................................................................................................167 68-4:政府の取り組み...................................................................................................................169 68-5:シナリオの構想...................................................................................................................170 「69」M&Aとブランド評価2 きものの粗利 ..................................................................................171 「70」M&Aとブランド評価3 被買収会社Z社の価値計算.............................................................172 70-1:Z社の概況 リスクと経営成績など...................................................................................172 70-2:買収価格の算出...................................................................................................................174 「71」M&Aとブランド評価4 SPCであるY社の採算.....................................................................174 71-1:Y社ときものポートフォリオ .............................................................................................175 71-2:シナリオの整理とオプションの設定.................................................................................176 71-3:洋装用製品のポートフォリオ ............................................................................................176 「72」M&Aとブランド評価5 Y社の事業価値の算出 ....................................................................177 72-1:おもな仮定 ..........................................................................................................................178 72-2:不確実性の導入...................................................................................................................178 72-3:結果・考察 ..........................................................................................................................179 「73」M&Aとブランド評価6 オプションを含む二項モデルによる事業価値の算出 ..................181 5 73-1:方法......................................................................................................................................181 73-2:2項ツリーの展開...............................................................................................................181 73-3:オプションのペイオフ........................................................................................................182 73-4:パラメータ ..........................................................................................................................182 73-5:結果・考察 ..........................................................................................................................183 「74」M&Aとブランド評価7 Monte Carlo Simulationによる事業価値の算出.............................184 74-1:各種オプションの設定........................................................................................................184 74-2:結果・考察 ..........................................................................................................................185 「75」M&Aとブランド評価8 ブランド評価額の算出 ...................................................................187 75-1:まとめ..................................................................................................................................187 75-2:総括......................................................................................................................................188 「76」結びに代えて..............................................................................................................................189 本報告書は本研究のヒアリングといくつかの文献の読み合わせのメモを、なるべく原型をとどめたまま、 まとめたものである。 研究テーマの概要は、本補助金申請書のとおりであるので、それをご高覧いただくか、日本感性工学会 誌に掲載したものをご高覧いただきたい。 (注) 1:文中の敬称は省略した。 2:本文中の国名は、原則として国際標準化機構の国際規格(ISO3166)で定められた国別記号で表示してある。アメリカ US、イギリス GB、インドネシア ID、インド IN、シンガポール SG、スイス CH、タイ TH、韓国 KR、台湾 TW、中国 CN、ドイツ DE、トルコ TR、日本 JP、フランス FR、ポーランド PL、ポルトガル PT、メキシコ MX、ロシア RU など、および、ヨーロッパを EU、香港を HG と叙した箇所がある。 3:「64」は武居正和および高寺政行のメモを転載した。 4:「65」「67」は池田和子および柳田佳子の著作を転載した。したがって、リバースエンジニアリングおよび復元についての評 価は著作者の判断である。また、「30」「41」も池田和子および柳田佳子の記録であるが、短縮するために大谷が編集して掲載 した。 5:「68」から「75」は藤原祐ほかの日本リアルオプション学会(藤原祐・森川英明・高橋正人・大谷毅)での発表および修士論文 にもとづき編集して掲載した。 6:固有名詞は原則としてイニシャル化した。ただし、名前をだしてさしつかえないと許諾された方、資材等を購入した先、およ び公刊された資料については、大谷の判断で固有名詞をあきらかにした部分もある。 7:その他の部分は、大谷が単独で、あるいは共同研究者の意見を伺いながら作成した。ブリーフィングやヒアリングでうまく聞 き取れなかったり、明確な判断をしない発言、断片的なつぶやきも、なるべくそのままで記載した。誤解やかきすぎがあれば、 それは大谷の能力の限界である。本報告書の文責は大谷にある。 8:本報告書は事情の如何を問わず複製してはならない。なるべくはやいうちに第二版を用意する予定であるので、 [email protected](森川)または[email protected](大谷)に照会のこと。 6 「1」解題 シルク業界はいまさらいうまでもなく、成長性の低い(あるいは成熟期を過ぎた)事業分野である。本 来は、売上は伸びないけれども、新規参入者が少なく、競合は限定され、新技術開発に追われる必要もな く、したがって、多額の設備投資や販売促進費用をかけずに、シェアを取りさえすれば、安定した利益が うまれ、存外おいしい事業ができるはずである。国を挙げてひとつの会社という見方がなお通用するとす れば、世界の 75%のシェアを持つ CN は、今後人件費の高騰に悩む可能性は大きいとしても、いまは有卦に 入っている状況にあるともいえよう。 それにくらべてシェアを失ったJPのシルク関連会社に、 CNのスキームを持ち込んでも応用の余地がなく、 ほとんどいみがないから、CN のニッチを探して事業分野を模索するしかない。経営上の環境要因(≒経営 成績等に重要な影響を及ぼす経営者にとっての与件)がちがいすぎるからである。したがって民族衣装の きものに依存しようとするのは当然の成り行きではあるが、そのきもの市場が成熟以後の衰退(緩慢な減 少)期にあることも考慮しなければならない。格別のイノベーションが起きないかぎり、きものの売上が 持ち直すことは考えがたく、その結果、わずかな数のきもの小売(≒おそらくはきものチェーンと趣味の お店)が残ることになろうう。しかしながら、小売だけが残っても、きものを生産する部門が残らなけれ ば、きもの事業は成り立たない。サプライチェーン・マネジメント(SCM)の発想が登場するが、そのさい に鎖国的 SC を狙っても、はたしてどこまでフィージビリティがあるのかは不明である。それでも、まだ稼 げるうちにつぎの手を打っておいたほうが、生き残れる確率は高まるであろう。 一方、シルクの洋装(含む用品)用素材は、ごく例外的に生産されているようだ。JP の国内にシルクの 需要がないわけではない。一方で、高額のプレタポルテ(シルクアパレルを含む)が売れているにもかか わらず、国産の***トン程度の繭が補助金なしには製品化できない。これはなんとも矛盾である。しか しながら、シルクには国境がない。客の意向に沿うなら、織ることには変わりはないなら、織物業者は CN の糸でもなんら差し支えはない。同様なことは小売店でもあてはまり、ユーザーが受容しさえすれば、必 ずしも国産であることは問う必要はない。「JP のシルク」のようなキャンペーンを張ったとしても、客が 受容しなければそれまでである。糸にせよ生地にせよ、あるいは染色にせよ、製品自体にそれ相応の差別 性がなければ、そのキャンペーンは続かない。 和装の洋装転換は、織機や求められる素材・技術に異なる領域がある。したがって、設備の転換や人材 の育成そして商脈の開拓など、所要の投資を抜きには不可能である。また、いまのきもの関連の生産事業 者にその余力も動機もないこともたしかなようだ。 この調査では、何らかの程度にシルクを素材にした衣装のうち高級既製服(邦語でいうプレタポルテ) および洋品を総称してシルクアパレルと呼び、これにおもな関心をおく。原則としてきものには触れない。 すなわちきものは、それが成功するかいなかはともかく、すでに国策のいったんとして、政策的な議論に も含まれてしまっており、また、諸政策がそれなりに進捗しているからだ。 一方、知的財産産業の振興として、ファッションの国際化もまた国のテーマであるが、これはまったく といっていいほど芽が出ていない。芽が出るどころか、銀座の目抜き通りや一流百貨店の売り場はラグジ ュアリブランドで占領されている。US も JP 同様に衣装の輸入国ではあり、たとえばニューヨークではパリ・ ミラノのラグジュアリブランド店は数多くあるけれども、それとは別に(≒かならずしも欧州コピーではな い)ニューヨークファッションが存在する点で、いささか東京とは異なると思われる。 このようなことを、調査開始時点における予備知識として確認しながら、JP のシルクアパレルをこのよ うな文脈のなかで位置づけ、フィージビリティ(事業化の可能性)があるのかどうか、その調査をおこな い、ひいてはその可能性を計算しようとするものである。 「2」渡邉論文の論旨とコメントほか このプロジェクトを始める際して業界人の意見を探索した。実際にヒアリングしたもののほか、ユニー クな内容を持つと思われる 2 次資料を含めて検討した。まずは、渡邉大(同興商事・社長)稿「2005 年シ ルク自由化と JP シルク市場」2004 年 3 月 30 日(以下渡邉論文という)の論旨を吟味してみた。業界代表 ではなく、一業界人としての一家言が明確に示されていたからである。これについて、シルク関係者(行 政に近い立場の方や技術者)から、任意にコメントしていただいた。 本来なら、中立的な立場の政府筋作成の資料を軸に検討すべきであろうが、この調査は、一国のシルク の振興や制度を議論することではなく、できるだけビジネスベースで進めるという持ち味を残したい。 戦後シルクの足跡を振り返りながら、2004 年現在で 2005 年以降のシルク市場の再構築を検討した資料で ある。原著者の渡邉大(=つよし)が経営する同興商事(本社京都・資本金 5 千万円)は、ダイナミック シルク(=ポリウレタンを芯にして蚕糸で皮膜して製糸)の特許を持つことで知られる。この資料をテキ ストにした発言自由の検討会を持ち回りで 2006 年 8 月に催した。以下は渡邉テキストの要旨の大谷なりに 整理し、その文中に(*)(%)($)(+)の印を付して参加各氏の見解ないし解説を併記した。記述は作業時点 (2006 年 6 月)のものであり、かつ、さまざまなコメントは渡邉論文をテキストに勉強させていただいた ことの概要であり、渡邉論文に対する批判を意味するものではない。 2-1:かきだし 1:シルク製品は輸入規制の適用はない。大手量販店はシルク製品を積極的に輸入してくるはずだ。し かし、2002 年度の CN からのシルク製品輸入量は、ネクタイを除く全ての商品類で減少している。 2:高価格国産品のみならず、輸入品もシルクは敬遠。小売店はシルク製品に消極的で合繊繊維に移行。 3:消費者は合繊の品質、好み・流行をとらえた製品を評価、高価格化したシルク製品に興味をしめさ す。 4:最近環境問題が世界的に話題になり、天然繊維を求める風潮が盛ん。 (*)合繊はいわば必要なだけ生産できるが、天然は上限あり。したがって価格は天然>合繊。 (*)御幸毛織はシルクづかいの-シルク混紡の-のジャケットを 10 着限定 4-50 万で生産販売。ただし デパートデザイン・デパート縫製である。ジャケットのファッションには生地と形の両方が必要だ。御幸 は糸作りの技術はある。テキスタイルのファッションはあっても、スタイルのファッションがない。生地 は売るが形が追いつかない。 5:国内生産基地の確立。問題は、小ロット・短サイクルに優れた品質の商品供給。 6:好みが多様化した消費者に応えるためには、国産を補ういろいろな商品の供給。 7:輸入規制制度の後遺症とデフレ経済が、JP 絹織物の機屋生産体制と流通機構に対してマイナスに影 響。 (+)シルクアパレルの川上から川下(小売):川の両側に製造技能と商取引を担う領域があり、川上か ら川下の流れにそって互いに独立した業者が整列して並んでおり、各事業者は川の流れの直前直後の事業 者ならびにその対岸の事業者と取引関係をもつ。 (+)例示 P1 P2 ・・・・・・ Pn ============= M1 M2・・・・・・ Mn 以下略) (*)製造・流通ルート 製糸工場→自社営業部門① →産地問屋 製糸工場→輸出問屋(横浜・神戸)② ⇂ 産地問屋→機屋(受託・見込③) ⇂ 産地問屋④→染問屋(室町)⑤→前売問屋⑥→小売店 (注)①片倉。②工場を持たない事業者。縮小。③機屋がリスク負担し見込生産し処分ものを材料代で引 2 取る。④白生地。デパート外商が買い集める。⑤自社企画染色はリスク負担。⑥例市田なおデザインする とリスク負う。 (+)前掲取引関係の概念は、非常にながいラインを持つ製造工程に似ている。すなわち、概念的には、 規格品の大量生産に適合する生産方式である。1975 年ごろ、生糸消費量世界一を誇った JP の絹織物市場が 背景にあるならば、この生産方式は有効であったが、いまその市場は往年の1/10 でしかない。あらたな生 産方式が必要になる。たぶんそれは、U 字ラインないしは CELL 生産かもしれないし、川の両側に並んだ事 業者をその配列から解放し、別途の発想によりあらためて川上から川下までを一貫して仕切る存在(これ をプロマネと仮称)を予知することなのかもしれない。 (+)JP にはこうしたプロマネやデザイナーが出現しなかった。これは自動車と違うところである。 (+)このことは多能工化の必要性につながる。流れを構成する一つひとつの機能を職務に見立てるなら ば、繁忙期のシルクアパレルに参加したプレーヤーは職務を細分化してかなり高い程度の専門化を維持し てきた。この状態で、すべてのプレーヤーの生計が立つような売上と粗利を確保するには、もっとも弱い プレーヤーの生計が成り立つために必要な売上と粗利を保障する制度が不可欠になる。これが市場の要求 の範囲内で成り立てば問題はないが、補助金で成り立たせるとなると製品の価格水準と在庫水準に狂いが 生じる。護送船団行政の弊害であるのみならず、業界の存在そのものも危うくしかねない。ただしプレー ヤーはその期の決算の乗り切りを優先するから、せつな的にならざるを得ない。 (*)ワールドはプロマネ機能を果している。ファイブフォックスはおちた。三菱商事もうごいてはいる が、やはり商社? (*)昭和 47 年ごろ。着物の上に羽織を乗せた。丹後や長浜は 21 中から 28 中を使うなど着物を重くした (700g→1kg)。重い着物は高級という信仰を植えつけた。輸出はのびなやみその分が内需にまわった。 (*)いまは重い着物は嫌われる。浜ちりめんは重く着にくい。薄めの生地が VN 製が輸入されている。 (*)きものは洋装(=シルクアパレル)とビジネススキームを異にする。あたらしい生産方式の模索が 必要。 (*)丹後にきものは洋装にはむかない。洋装用の幅広織物を織る機械はない。技術者もいない。) (*)昭和 32 年、シルク 禁輸。CN 勢力台頭。本邦糸価は暴落、CN・ブルガリアは JP 進出効果の大なるを 確認。 8:昭和 33 年、天候不順による養蚕減産、定期相場システムの影響で糸価はキロ 2,000 円台から 3,000 円台に暴騰。欧米向け輸出は停滞、NY バイヤは KR にシフトした。 (*)昭和 33 年に養蚕抑制政策。桑の根を抜くと奨励金が支払われる。その後に暴騰。 (*)NY バイヤは KR のみならず、CN・BR・北朝鮮・ブルガリア・ソ連邦(タシュケント)に赴く。 2-2:輸出最盛期(昭和 35 年まで) 1:戦後のシルク輸出は JP 再建に政府機関保管在庫の生糸及び絹織物を欧米へ輸出。販売価格、品種セ ット数量等契約条件は政府認可方式。織物は落下傘用羽二重、弾薬用ノイルなど軍需用備蓄の放出。 2:昭和 25 年から本格的民間貿易に移行。シルクは重要な外貨獲得製品、ただし 30 年代前半に陰りが 見えた。 3:JP の製糸技術を駆使、17 中、31 中、42 中、84 中の特殊繊度の特注を継続的に輸出。 4:織物は羽二重、シフォン、シャンタンの 10 匁中心の白生地、先染オーガンジー、富士絹、紋朱子な ど。絹織物をピーク時には年間 1 億ヤードを輸出。 5:米沢・福島・桐生・足利・石川・福井・京都など広幅機屋は輸出指向。スカーフ、ネクタイの米国 向け輸出も好調。 (*)ただし、このスカーフ地は普及品クラス。質より量。 6:大手輸出機屋は倒産ないし脱シルク転換に挑戦。 7:幅広(輸出規格)の量産工場の内需転換は困難。 3 8:桐生繊維工場は、超近代的無窓設備工場を設立し、優良品質安定という理想を掲げたが倒産。 9:京都では京都織物、足利では秋間絹繊、桐生で石英織物、飯塚機業、山形では羽前織物、鶴岡織物、 山辺里機業、福島では黒江産業、重衣料用の服地技術を持ったこれらの優秀工場が転廃。国産依存原料で 重点輸出産業の崩壊。石川、福井、福島の軽衣料用中心の機業では合繊へ転換。 (*)石川の産地は工試や税関でフシがあるなどの理由で不合格になった製品を黒く染めてアラビア向け に出荷。 10:絹業残留組は和装用羽二重紋倫子、スカーフ用生地に転換。 (*)和装用羽二重紋倫子はきものの裏地、スカーフ用生地は幅広の普及品。 11:蚕糸安定法制定。生糸の暴落時に政府買い上げ庫入作用。ただし高値抑制には機能せず。 2-3:内需成長期(昭和 45 年まで) 1:皇太子ご成婚、所得倍増、オリンピック等 JP 経済は神武景気を迎え内需拡大。ご成婚がキモノ需要 を喚起。 2:入学式の黒羽織ブーム。きものはファッション。団魂世代が適齢期に達する 45 年まで続く。 (*)カラス族台頭。 3:KR 産の量産絞りはキモノの大衆化を促進。 4:IT 品など EU 産高級素材を仕立てて注文生産する洋装店が圧倒的な販売力を持つ。 (*)IT からの輸入はカワムラ・ニシダ・イトキンなどは主流、伊藤忠や三井物産は仲介のみ。IT 生地を 見て JP でも作らせようとした。カワムラが持ってきた生地見本を機屋に見せて生地を作らせる、カネボウ シグナスは長浜に幅広生地工場をもち、ブラウス生地を生産。ただし量的には伸びず。いまもむかしも洋 装は全シルクの20%程度。p46. 5:洋装向け国産絹素材も高級化。服地問屋は銀座カワムラ、渡縫、京都外村、横浜亀井。米沢・桐生 の輸出用製品製造工場はシルク先染服地 36 吋を生産。また、カネボウ・グンゼはシルクプリント 36 吋を 扱う。 (*)36 吋(=インチ)は 91.44cm、3ft。 (*)銀座カワムラは今でも健在。なんでもそろう生地屋。 6:昭和 40 年、文革(1966 年から 76 年)ながら LT 貿易により糸類及び絹織物を輸入。内需拡大を補完。 昭和 44 年頃、欧州向け綾羽二重・羽二重・デシン・柞蚕織物を輸出。そのなかの良品を JP 向けに輸出。 順次取引量増加。昭和 45 年 684 万メーター。スカーフ・ネクタイ向けに綾羽二重、胴裏用広幅羽二重、布 団用ポンジーが定着。 (*)CN からの欧州向けシルクは普及品。JP 向けはそれより高品質の和装用向け製品。 (*)スカーフは普及品。福島産幅広生地を横浜で染色した横浜スカーフで US 向け。徐々に Brand 品の OEM 生産を手がける。自社ブランドは横浜の観光土産程度で販売。 (*)KR 産絞りは兵児帯程度。京鹿の子は無理。大島紬は泥染めで鹿児島・奄美が主流。縦横両カスリで 微妙な色合いとなるが、KR 産大島紬は縦・横いずれかの片側の絣で粗い模様。細かな模様の両側絣はでき ない。三井物産も KR で染めさせて JP に輸入。価格はおおむね国産の1/6。 (*)昭和 56 年、KR 紬は FOB で1万円/反。デパートで10万円。オオシマという発音で顧客は飛びつい た。反物の耳に KR 産である旨を表示したが、小売段階ではその部分が解ける仕掛けになっていた。のちに 産地を示す証紙を貼付するようになった。奄美は地球印、鹿児島は旗印、本家争い。KR 産との差別化を表 示したブランド戦略のハシリ。 2-4:高度成長後期+α (1971 年~1977 年 輸入ラッシュと洋装ブーム) 1:日中交回復で、シルク貿易も倍増。 4 2:既製服時代。アパレルが主体。シルクは常時対象にならず単発的素材にとどまる。 (+世界的にシルクは既製服時代についていけなかった) 3:CN シルク規格は 44 吋巾。スポット在庫あり、価格は年間一定、アパレル材料として採用しやすい。 (*CN シルクは受注から見込生産に入った。売れなくても生産するから在庫がふえるが、在庫を持つ余裕 ができた。それでスポットで買えた。生地を輸入して JP で縫製。礼装用きもの。桐生が儲かった。) 4:JP でのシルクは高年齢層。精錬染色プリント・縫製加工は国産。 5:団魂世代は結婚適齢期に入り婚礼衣装の需要が急増。母親、祖母の礼服需要増。世帯の半分が毎年 キモノを一着購入するブーム。 6:欧米先進国の消費量は個人あたり 18g。JP は 242g。生糸消費量は世界一。 7: 1975 年統計。供給は国内生産 1.8 億 M。輸入 0.4 億 M。同時期の生糸消費量:68 年 34.2 万俵(輸入 2.2 万俵)、1973 年には 45.6 万俵(輸入 14.3 万俵)。 (*)輸入品はクレームを付けることができないので儲からない。国産は返品してカバーしていた。 (*)浜糸。73 年暴騰、74 年暴落。10 万俵政府保管。 8:安い輸入糸が国産蚕糸界にとって脅威。生糸一元化輸入制度が導入。 (*)74 年、繭糸(てんし)価格安定法を暫定試行。輸入は蚕糸事業団が独占。62 年生糸自由化後に部分 的制約。 (*)製糸→生糸→機屋→織物。糸の輸入を抑制するということは、機屋は製糸のために泣けということ? (+)製糸までは農林省、撚糸からは通産省。かっては農商務省であった。製糸業は 96 年まで免許制。生 糸業法。これがあったから政府は生糸の買い上げができた。規制緩和で自由化。 2-5:行政管理期 1:糸価上昇。低廉な輸入糸は蚕糸業経営にマイナス。 2:蚕糸・絹業一体で輸入生糸取引の一元化。国家管理に。蚕糸価格安定法改正案上程し全会一致で可 決。 3:機屋は安い輸入糸を織ることができない。原料高で製品(絹織物)価格アップ。 4:輸入絹織物の価格に対し規制要求。絹織物も生糸一元化輸入措置の対象に。議論紛糾。 5:推移(下表) 75 年9 月 11 月 76 年2 月 そ の 後 76 年 春 KR からの絹糸輸入を事前許可制。 (*)CN 生糸輸入して KR で撚糸にして JP に輸出。 KR・平織絹織物を事前確認制、 (*)組織の単純なもの。羽二重など裏地。 KR 以外絹糸を事前確認制。主要供給国の韓・中で二国間協議。生糸・絹糸・絹織物の輸入総量規制。 (*)韓以外はおもに CN。 絹糸・絹織物の輸入承認。事前確認制国の拡大。KR・TW 産絹織物のビザ捺印制度。 シルクニット規制。第三国経由等の不正輸入規制。暫時、輸入管理体制は続く。 (*)絹糸は撚糸のこと。 (*)TW は CN から生糸を輸入。TW で織る。 (*)生糸に戻せるシルクニットは規制。かんずめ・ドラム缶(?)。 (*)積出港確認。CN→HG→JP。HG は再輸出国。輸出国は HG。これは不可。 繊維輸入組合打開策。CN 絲綢進出口総公司と具体的な履行に関する民間協定の協議。 (*)さいしょに2国間協定。そのしたで、輸入量を民間で協定。国対国は不可。最初生糸制限。蚕糸事業団。 つぎに撚糸。さらに織物は繊維輸入組合が民間協定。CN がわは JP 国際貿易国際協議会。CN の窓口。織物は広 さ。その後厚くなった。そこで重さが加わった。糸は重さ。俵。60kg プラマイ5%。 繊維輸入組合としてはシルク業界の発展のために秩序ある一定数量の輸入が是非必要。 通産省では絹業界の各部門、すなわち生産業界、輸入品取扱業界、流通小売業界の代表による合同協議会で輸 入のあるべき姿を再三討論した。 (*)呉服屋は安いものうりたい。役所が間に入った。FC 店登場。一般消費者にはおしえない。農家のために 5 高値安定の実態がオープンにならないように。 76 年 秋 80 年 東京において絹織物として 1900 万㎡の民間協定数量(72-74 年輸入量平均値)の調印。過去数ヵ年の輸入実績 を基礎とし、併せて国内需給を勘案。秩序ある輸入量を設定。 (*)東京北京、東京ソウル。交互に開催。84 年とめるときはソウルにいきっぱなし。KR は完全に止めた。CN →生糸→KR→撚糸。採算にあわず。KR 生糸のほうが割高。JP では KR=CN。同じ価格。KR 生糸の競争力が低か った。 シルク全体の需要を満たすためには CN 品は不可欠。和装に片寄らず和装と洋装向け用途に分別。68:32 でス タート。和装 1303 万。洋装 617 万。洋装品種は綾羽二重 309 万、シャンタン 23 万、絹紡糸を原料とした富士 絹 97 万、柞蚕糸を原料としたポンジー188 万を含む合計 617 万。 (安い織物の)需要を無視した輸入削減。生糸前年比 39%。大幅減。66880 俵から 26,250 俵。国内機業団体の 猛烈な圧力で輸入数量の削減。 (*)現実には安物に需要あり、高額品より安い生糸・織物がほしかった。 (*)機屋・織物の輸入数量削減。織物を撚糸に振り替える。本音は糸価の高値安定。安い織物がはいるとい みなし。JP の生糸は JP の機屋だけが使う。輸出競争力なし。 生糸の動きに合わせ中韓合計 2,600 万 M から 1,890 万メーターに大幅カット。シルクプリントなど CN 輸入品依 存の洋装分野は地盤喪失。 (*)安い織物お入荷なし。プリント加工済み製品は輸入制限外。64 年すでに輸入自由化。白生地は不可。JP の機屋の意向。「洋装分野は地盤喪失」は要調査。ドレスではなく安物なスカーフ地がない。 JP 染工(創業 70 年、本邦唯一のシルク?染工場・月産 250 万 M)経営不振。東海染工グループに。 (*)半原など家内工業的な染め工場は残った。2 部上場クラス。 協定は、①主対象は生糸づかいの絹織物であり柞蚕・絹紡糸の織物は除外、②再輸出の保税絹織物は除外、③ CN 絹織物輸出枠は 80 年大幅削減し 1190 万メーター、④81 年に絹糸代替。協定数量の急激圧縮に理由がなく、 現在も納得できず。 (*)生地を国内機屋から買わざるを得ない状況下で、渡邉は加工貿易用の安価な生地を必要とした。 (*)この時期カワムラ生き残り、他のグローカルが倒産。森英恵や蝶理の事情は要調査。 国内産は品質・品種に優れ高価格。輸入品は値頃品の品揃えに貢献すべきところ、きもの業界は国産品の価格 維持を理由に輸入数量削減を強要。その結果、上代は上昇し、需要の加速的減少を招く。 (*)この頃から実需減退。一方、CN 反物の友禅染ば国産ゆえ、国内産と同一価格。染屋は儲かった。 (*)きもの文化は後退するもシルクの洋装転化はスカーフ・ネクタイ・ブラウスに限定。ブラウスは取り扱 いが大変。渡邉説は安価シルク材料の欠如を指摘。なおデザイン不人気・シルクメンテ難・JP の気候も問題。 (*)シルクブラウスはラグジュアリブランドのみで非日常着。加工糸ブラウスはふうあい難の指摘もあり。 1972 年から 1977 年の輸入量 (単位 SM) (A 表) 和装 洋装 合計 1972 887 万 423 万 1310 万 1973 1562 万 864 万 2426 万 1974 770 万 353 万 1123 万 1975 1976 1895 万 1261 万 923 万 684 万 2818 万 1945 万 1977 1468 万 428 万 1896 万 平均 1303 万 617 万 1920 万 13:喪服の洋装化。ブラックフォーマルはシルクではなくトリアセテート新合繊に。①合理化価格(リ ーズナブルな価格?)、②シルクには加工場がないこと。 (*)トリアセテート新合繊は東レのシルックのようなもの。これが流行し始めた。和装は広幅生地が織 れず進展なし。シルクでも化繊でも 10 万円ならデザインが派手な化繊の喪服のほうが売れたりする。シル クにはデザイナーがいなかった。 (*)精錬後に引っ張る。テンター。ひっぱる。縦糸の引張りがつよいため縮む。左右の袖の長さちがう。 生地の場所で。きものはまっすぐ。縦糸は縦糸。生地を斜め裁断。一昼夜ねかす。その習慣がない。桐生 に OEM シルク専門の縫製やあり。大きく裁断。小さく裁断。2 回で裁断。型紙どおりにとれない。 (注)紡績糸。繊維内部で引っ張りのひずみを吸収。短繊維。生糸は長繊維。ひずみは吸収できない。 きもんは縦方向のみに収縮。四角形で裁断して、そのまま縫製。ミミ活用。おはしょり。 6 (*)スカーフ。印刷のとき引っ張る。切れば切るほど縮小する。5%から10%収縮。生地の種類は織 り方。化繊。熱加工。縮少ない。生糸はヒートセットはできない。縫製屋が生地を捨てないと、時間と生 地ロスが必要。何着のブラウスができるはず・・・できない。 2-6:80-90 年代(内需拡大期) 2-6-1:推移(下表) 73 年 74 年 75 年 76-79 年 77 年 79 年 80 年 81 年 83 年 85 年 87 年 大暴騰。kg20,000. 大暴落。 (*)製糸会社は加工で赤字。販売で黒字。乾繭・生糸の両面。ヘッジ。農家から全部の繭買う。売りのヘッ ジ。養蚕農家を抱えてない製糸会社が買う。豊橋周辺の機屋 3-40 社。製糸 3-4 社。山梨の製糸 10 社。 1975 年きもの産業(呉服)2兆円産業と言われた。 養蚕業に繭価保証。養蚕家を温存。農水省は基準糸価を毎年引き上げ(76-79 年に各 12,100 円・13,100 円・13,900 円・14,400 円)。国際価格と著しく乖離し。絹織物の需要が大きく減退。大衆の絹離れがおき、高級キモノ需 要に限定。シルクアパレルは後退した。 (*)経済成長率に合わせた。 (*)JP 蚕糸事業団に就職。在庫処理。 昭和 54 年度(1979 年)蚕糸事業団の買入保有糸の在庫が 15 万俵を超えた。ただし、輸入絹織物協定量を抑え る必要があったのだろうか? (*)国内に生糸の現物あり。織物少なくして在庫を消費。JP の機屋。EU は21中。事業団は 27・31・42 中。 製糸工場はそのほうが効率いい。重め嗜好。撚糸代が安い。 (*)長浜 42 中。丹後 27 中。五泉 31 中。洋装とは生地の幅・糸使いが違った。 1980 年 CN、KR ともに JP の高級化に対応して和装用白生地の織機・八丁撚糸を投入。JP 技術者派遣管理体制を とった。JP の丹後、長浜が漸次生産能力が低下、CN に第二分工場を設計した。原料価格格差メリットが大きく 以後輸入生地数量は継続して入荷した。 (*)高級化は重め。CNKR は裏地のみ。彼らも表地に参入した。 (*)丹後の機屋。50くらいの人、伊藤忠などの商社が引き抜き CN に入れた。給料も良かった。 (*)CN に第二分工場を設計・・・開発輸入。長浜の商社江一(糸商・機屋)の現地。産地崩壊のはじまり。 (*)ジャガード織機。紋紙仕様からデジタル使用に代わるとき。西陣のジャガード使いの織物のノウハウが CN に流出。Cf.川口の鋳物。 (*)糸価引き下げ。15,300 まで持ち上げ 14300 に下げた。農産物で行政価格を始めて引き下げた(つづいて 米価。シルクがモデル)。下げる資料作成。内外価格差がありすぎた。需要の減退。農水省判断。亀岡大臣が 反対。役人が賛成。事業団在庫を見て判断。77 年度から 80 年度の 4 年度の間に、買い→売り→買い→買いと変 遷した。大蔵査定で、これ以上は無理、財政が持たないと判断された。 1983 年きものの購入点数が半減。83 年以降和装の実需は年々激減していた。しかし仮需規模の縮小せず、結果 として在庫が増大し倒産を招いた。 (*)きものは日常着でなくなった。 国内の生糸価格相場も年々上昇。15,000 円近辺に張付。輸入生糸自由化も見込めず、和装は高級需要に傾斜。 漸次、規模を縮小。この輸入制限により、輸入絹織物は和装用途やしぼり製品に集約する一方で、洋装、寝装・ 資材用素材はシルクから化合繊に移った。 (*)仮寿がないのに室町に反物がない。サイトの長い長期(台風)手形で商品をキャッチボール。取引の裏 付けない手形を現金化したため織物の価値が目減りした。80 年なら在庫価格は前年を維持し「原価=時価」で あったが、83年では原価>時価。在庫が不良化し、デパート呉服売り場の面積は半減。銀座デパートの店頭 在庫減少。委託販売が増え専門店が廃業。FC 店輩出。過剰反物で現金問屋が増加、B 反にむかった。しかし呉 服業界は甘く、①生糸価格に政府支援があり年々高騰、②きものは永遠の宝、③消費者は追従で全国的に小売 店舗が増加するも、現実には、①住居の洋風化 ②衣生活様式の変化 ③女性の職場進出 ④呉服着用機会の 減少 ⑤高価格指向 ⑥厳しい着用様式の忌避により、顕著に衰退した。(D 表参照) (*)呉服屋が宝石扱う。呉服で儲からなかった。 (*)在庫消化で女子大生の卒業式のはかまや大正ロマンのきもの、ディスコや後楽園(東京ドーム)始球式 でのきもの着用、きもの着用の場合の入場料無料、海外でのきもの着用者のコンクール参加、きものプレゼン ト、きもの貸し出しなど、多様な販促を試みた。きもの振興会+電通、JTB、雑誌フラーデーのパブリィシティ などを利用。室町在庫を染め直し、くすんだ茶系のきものや汚れファッションはやった。 7 90 年 96 年 97 年 00 年 02 年 03 年 (*)糸在庫は減少するも織物在庫が増加。洋装はシルクニットが好調で、恵比寿のサッポロビールでファッ ションショーを開催。岸和田のコシノ(小篠)三姉妹がかかわる(?)。機屋は手一杯なので、ニットを流行 らせた。海外粗悪ニットはいってきた。それでも需要減退。 (*)今残っているシルクニットは片倉の下着。当時は売り場がないので薬局で売った。 (*)シルクパウダー。効果あり。 資料 E によれば滞留在庫も含み 1996 年までの累計で 14,410 千反。これは 5 年分の加工数量に相当。誠に恐ろ しい資料である。白生地供給量は実需数量すなわち加工友禅合計を大幅に越えた。 1997 年にようやく価格メリットもなくなり海外分工場方式は消滅した。 2000 年に履物需要 5000 億円、 02 年の絹織物需要量(2.2 億 M)は 75 年対比で 18%に激減。 2003 年にはきもの需要 2000 億円前後 1/10 まで縮小することになった。 2-6-2:資料 以下の各表はいずれも原著者によるが、体裁上、その一部を引用者が改変してある。 織物供給量 (B 表) 1985 年(昭和 60 年) 1990 年(平成 2 年) 1997 年(平成 9 年) 2002 年(平成 14 年) 国内生産量(M) 11500 万 8000 万 5500 万 2800 万 輸入量(M) 2000 万 2200 万 1500 万 1200 万 合計(M) 13500 万 1200 万 7000 万 4000 万 二国間協定数量 (C 表) CN KR 合 計 協定年度 絹糸 (俵) 絹織物(万 SM) 絹糸代替(万 SM) (俵) 絹糸 (俵) 絹織物(万 SM) 絹糸 (俵) 絹織物(万 SM) 1976 7,000 1,900 ― 1978 7,000 1,750 ― 1980 5,000 1,190 ― 24,000 1,247 31,000 3,147 13,000 1,055 20,000 2,805 8,400 700 13,400 1,890 1983 4,000 900 110 -1,110 6,000 595 11,110 1,495 1986 3,900 740 210 -2,330 6,000 595 12,231 1,335 1990 4,500 740 210 -2,330 7,500 595 14,330 1,335 1993 10,500 715 235 -3,570 8,300 595 22,370 1,310 1996 12,600 715 235 -3,800 9,150 600 25,550 1,315 絹きもの購入枚数統計表 (D 表) 年次 1973 1983 1993 調査世帯数 25,532 24,510 20,145 購入枚数 13,319 8,617 4,975 一世帯当り購入枚数 0.509 0.352 0.247 1973/対比 100 69 48 白生地供給と加工数量の推移 (資料 E:小幅・単位千反) 西暦 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 丹後長浜 8,377 8,119 6,841 5,459 4,853 4,736 3,862 3,313 2,980 2,903 輸入 1,257 1,295 1,660 1,792 1,835 1,879 1,816 1,954 2,074 2,048 白生地供給合計 9,634 9,414 8,501 7,251 6,688 6,615 5,678 5,267 5,054 4,951 京友禅生産 8,720 7,229 6,212 5,022 4,466 4,262 3,714 3,144 2,968 2,256 8 十日町染生産 1,720 1,238 909 708 520 414 340 308 254 240 加工友禅合計 10,440 8,467 7,121 5,730 4,986 4,676 4,055 3,451 3,221 2,496 2000 12,900 758 238 -3,855 9,757 626.5 26,512 1,384 2003 16,003 858 238 -3,855 計 西暦 1978 ① 1996 ② ②/①計 51,443 17,610 丹後長浜 8,377 2,903 35% 輸入 1,257 2,048 163% 69,053 47,993 白生地供給合計 9,634 4,951 51% 京友禅生産 8,720 2,256 26% 6,651 十日町染生産 1,720 240 14% 54,643 加工友禅合計 10,440 2,496 24% ここで、渡邉氏は、白生地供給量総合計(A)69,053 千反、加工友禅総合計(B)54,643 千反であることを強調 し、(A)-(B)が 14,410 千反になることを警告したのである。 2-7:和装産地の変遷と今後の課題 1:1983 年以降和装の実需は年々激減、1975 年2兆円産業が 2003 年には 2000 億円前後 1/10 まで縮小。 2:表地は丹後の生産価格が海外価格にまで落ち着き、表物で 100 万反といわれる需要規模はやがて国 内品で充当されると思われるところまで変化した。 (*)生糸の原料価格が外国(CN)と一緒になった。 (*)CN で製織・VN で友禅染・縫製し JP にはいる。織物なら同じ。染め・縫製代に格差。ただし柄に 芸術性なく地が軽いため長浜とは異なる。型染めは紋紙が VN に入り生産は可能である。襦子と羽二重(裏 地)は国内北陸産地の生産体制が低下し、CN よりの輸入で大半がまかなわれる。高級品は依然として国産 が残るが、北陸の羽二重業者は規模を縮小するであろう。うすいもの・目付けの小さいもの・一般に流通 するものは CN からの輸入品が増える。福島の技術をつかって輸入 CN 製品を増量することも可能。FC 店中 心に販路がある。 3:国内生産機屋、撚糸、精錬染色工場の多くは転廃業し、取扱商社、問屋、小売店の流通部門では専 業企業はほとんど存在しなくなりつつある。 (*)北陸・鯖江にあった精練会社なくなった。むかしからの羽二重の風合い出せない。織る技術+セ ーレン加工。わびしい。織る技術はあってもセーレンがない。 4:KR の JP 向け絹織物会社が今年(04 年)に CN 四川省及び VN に移転する準備を開始。JP でも、早晩 その方式を取る機業が出現するであろう。先進国となった JP にとって海外生産国との提携は重要なテーマ となってきた。 (*)KR は 06 年現在で存在しない。「先進国となった JP・・・」は和装のみに妥当し、洋装では該当 しない。 5:永年の歴史的経過から、和装は価格によって量的拡大が望めるものでない。 (*)生活習慣がかわってしまった。 6:日中取扱業者は相互信頼して長期契約を行うのが一番好ましい。 (*)開拓輸入。CN のスワトーの刺繍。高付加価値化=重目志向+刺繍。いまは CN 製呉服はない。 7:和装市場は、縮小されたとはいえ、軽視できない需要である。 (*)成人式。貸衣装。芸術品のみ残る。 (*)きものは海外産民族衣装化するが、手書き柄は JP 人が書いてはじめて民族衣装。きものとはなに か? 8:ただ、JP 以外に需要のある品種ではなく、他国へ転売もできない。 (*)近年、料理屋の装飾。古着需要あり。装飾品になってきた。絵の代わり。 9:JP もかつての様に B 反でも消化できた時代でもなくなった。 (*)買取前提に安価。安価でも買ってくれない。瑕もの B 反は和装のみの議論。 2-8:自由化時代でのシルク需要復活の条件 9 1:JP 国内で現在も存在している優れた技術を保持しているシルク機業は生糸原料価格も内外の格差が なくなったので、シルク需要の拡大に参画することになろう。 2:とくに和装品は、絞り・ひねり・のりで防染するなど染色、また、平織り、絽、羅、紗など織、こ れら染めと織の多様な技術が衣類の高付加価値を促し、技術を温存させ、技術の継承を可能にしてきた。 3:しかし厳しい商況の続く産地では後継者問題は深刻で、かつて 1 万 2000 人の組合員を抱えていた丹 後織物工業組合の現在の組合員は 5300 人弱。その中でこの仕事を継がせたいという人は半分ほどしかいな いと言う。 4:夢のある職場を構築しなければ新たなシルク需要の創出に対応できない。JP 市場の再構築にはシル クに精進する人材を養成することが肝要である。 5:今の消費者がシルクを求めるさいに期待するものは何か。その市場をどう形成したらよいかである。 6:残念なことに一般市民からシルクを隔離してきた。世界でも最もシルクを愛した国民からシルクを 取り上げた。30 年という年月がシルクを特権化させた。一般生活では機能性のある合成繊維が重宝がられ 定着してしまった。 7:シルクの需要を回復するためには、合繊分野に占有されていた日常的用途に対して商品開発を行う べきである。 8:環境問題を左右する時代に入り、天然繊維が見直されている。 9:消費者が求めている機能性と便宜性を兼ねるシルクとすれば、100%にとらわれずシルク/綿、シル ク/毛、シルク/麻等の交織交編、及びスパンテックス入りの形状安定であるシルクのストレッチ糸「ダ イナミーシルク」を拡大すべきであろう。即ち、従来シルクを用いなかった分野に投資すべきである。 10:ここ 30 年輸入権利制度を利用し高利潤に消化することがシルクの業務であると錯覚した人材が多か った。 11:しかし、今、業界にいる人は過去を脱皮して苦しみながらも本当の消費者の求めているものを作り、 売る喜びを得ることが、本来の自己の仕事であることを認識している。若い人も真剣に学び、最高のシル クを作り上げることに努力を重ねてきた。シルクは、無人の棚に商品を並べて自然に売れる商品でないこ とも認識してきた。 12:衣料としてのシルクの需要は高級品に属し、染色品質規格、縫製取扱いには厳しい要求があるので、 その取扱い業者は専門店知識を備えていなくてはならない。 13:粗悪なものは全く販売の対象にはならない。シルクの名前を冠した粗悪品の単品多量商品が時々登 場するが、消費者は一度騙されると二度と買わない。シルクとその供給者のイメージを下げる。 14:シルクは多品種少量の繰返で消費者も業界も大切に扱う。圧力で得た販売経路は崩壊するに過ぎな い。 2-9:シルク市場を再構築するための条件 1:シルクの生産者群とその取扱業者は、消費者の信頼を取り戻すために、消費者に対し、商品の用途 に適合した品質を作り、妥当な価格で提供しなければならない。 2:川上は川下に直結し、川下が要求する当用買に合わせ、タイムリーに供給すべきだ。 3:これらの現実問題を解決するために、商品作りをコーディネートする組織が必要である。この組織 の要員は、それぞれの商品作りの工程を充分理解しなければならない。 4:JP の流通機構がすでに破滅。各企業は川下の要求を受け入れるスタッフを採用すべきだ。 5:現在の JP のメーカーはそれぞれ世界に誇れる技術を持ちながら、その設備は個々に分断。紡績・機 業・精錬・染色・ニット・レース・プリント・縫製がそれぞれ独立。部門相互間に共同開発・情報公開・ 技術交流がない。 6:ところが合繊メーカーは、自社の原糸を最終製品にするために、それぞれの工程を管理し、販売促 10 進し、消費者に直接 PR してきた。いまや絹業界もそれを見習うべきであり、まして白生地を展示するだけ の展覧会は無意味である。 7:景気で需要が振れるシルク市場の安定には新用途開発を不可避とする。高齢者・健康・福祉をター ゲットに商品開発を促進させる。シルク以外の繊維との交繊により、各繊維とシルクの長所を認め合う新 製品開発が良い。 8:大企業が対応しないニーズに的確に素早く対応できるから中小企業の価値がある。たとえば、変化 に迅速柔軟対応を要する事業領域で、高度熟練技術を要する製品を供給し、ユーザーに密着しきめ細やか なサービスの提供する。 9:グローバル時代に入り、大企業系列体制は解体。政府保護政策もなくなる。中小企業の市場を侵食 した大手小売店やチェーン店も厳しいリストラを必要とする。 10:既存市場も以上のように後退する姿を見て、中小企業の間に高付加価値化や自立の機運が高まって きた。 11:政府は、中小企業が蓄積してきた技術やサービスが優れた独自性と強い競争力を有することに改め て注目すべきだ。本来の存在意義を示す環境作りをすべきである。 「3」渡邉見解とシルクアパレル 3-1:自由化とシルクアパレル 渡邉氏のいう自由化時代でのシルク需要復活の条件およびシルク市場を再構築するための条件について、 シルクアパレルの点からレビユーしておこう。 自由化で CN 糸が心置きなく使えるとなれば、きものは輸入原料で生産することになろう。JP 生糸が希少 価値をもつかどうかはユーザーの支持次第である。 CN糸に対しJP糸に差別性がないとはいわないけれども、 しかしかならずしも明快な説明が常時あるわけでもない。シルクアパレルからみたら心もとない状況にあ る。 一方、シルクアパレルの点から見て、「JP 国内で現在も存在している優れた技術」がシルク機業にはた して実在するのかどうか、実在するとして、その国際競争力はどうか。かりに、その優位性がなければ、 内外の格差がなくなっても、シルク需要の拡大に参画はできない。 和装品に指摘のような染めと織の多様な技術があるのはたしかだが、それがそのままシルクアパレルに 生きるかどうか。低い染色堅牢度や染め直し前提の染色技術やきもの用がそのまま広幅用に使えるとも限 らない。それ以前にこの業界に身を賭して展望が見えない以上は、「この仕事を継がせたいという人は半 分ほどしかいない」のもやむを得ず、人材なしには「新たなシルク需要の創出に対応できない」ことにな る。一方、仮に人材が排出したとしても、単に先人の伝承では限界があり、消費者が欲しがる製品を探し てこれをいかに売るかを考えうるような能力が必要になる。まさに「今の消費者がシルクを求めるさいに 期待するもの」の探求である。それが素材であるならば、シルクアパレルではデザイナーが使うと判断し て初めて売れるから、合繊のようにデザイナーに無償提供し洋装に使ってもらうことも必要だ。しかしそ のような意味でシルクアパレルのデザイナーが JP にいるのかどうか(=JP 人出身の世界的ファッションデ ザイナーはいたとしても)。いなければ商談のしようがない。いたとすれば、そのような商談の場どのよ うに形成されるのか。この種のテーマではコンバーター待望論が展開されるが、コンバーターの商いとて 買い手があったはじめて成立するから、それ以前の問題(=買い手であるデザイナーが確固として存在す るかん問題)が尾を引いているかもしれない。 ところで、終戦後の高度成長時代のよき時代では、シルクのよさはきものを着ないとわからない・・と たぶんに権威主義をやったものだから、「一般市民からシルクを隔離」「一般生活では機能性のある合成 繊維が重宝がられ定着」になったのであろう。売れない繭を自分で紡いだ農家がシルクのよさを知って、 紬・結城(藍・草木)・泥大島ができた。泥のほうが蛋白劣化がしにくく結果的に商品のもちがよいし、 11 大島紬は短繊維の泥染めだから着心地は良いはず。かってのこうした好循環が、シルクアパレルで起きる ものであろうか。 「シルクの需要を回復」に「合繊分野に占有されていた日常的用途に対して商品開発」が必要と説く。 布としての収縮性の欠如(≒紡績糸と違ってバイアス方向に使うかニットでないと伸びない)や価格の高 め推移(≒どうしても和装主導の価格帯になる)は、日常的用途への商品開発にはハンデを負うことにな りはしないか。紳士用のシルクシャツも見掛けはいいけれど、かならずしも着やすいとはいえない。ただ、 環境問題からの天然繊維の「見直し」は確かである。 そこで、渡邉氏の言う、「消費者が求めている機能性と便宜性」からいえば、「100%にとらわれず」、 綿・毛・麻等の「交織交編」や、「ストレッチ糸(=ダイナミーシルク)を拡大」への投資は、シルクア パレルの点からも傾聴に値しよう。要はそのフィージビリティスタディにある。 そこで、「30 年輸入権利制度を利用し高利潤に消化することがシルクの業務であると錯覚した人材が多 かった」、ついで「圧力で得た販売経路は崩壊するに過ぎない」という指摘はきわめて興味深い。つまり 制度ではなく、実需で儲けることが必要と解する。そこで、「衣料としてのシルクの需要は高級品」「染 色品質規格、縫製取扱いには厳しい要求がある」から専門的知識は必須となるけれども、シルクアパレル ではそのような人材は存在するのであろうか、また存在するとして、どのように育成したのであろうか。 そのキャリアパスはどのようなものであったのか。 3-2:シルク市場の再構築 シルクを長繊維・短繊維のいずれを評価するにせよ、シルクアパレル関連事業者もまた、消費者への「用 途に適合した品質」「妥当な価格」そして的確な「提供」を必須とする。いわば QCD(品質・原価・納期) 管理の徹底である。そこで、「川上は川下に直結し、川下が要求する当用買に合わせ、タイムリーに供給」 となるが、「川上は川下に直結」「当用買に合わせ」「タイムリーに供給」について具体的なスキームが 浮かびにくい。そこで渡邉氏も「商品作りをコーディネートする組織」「商品作りの工程を充分理解」「川 下の要求を受け入れるスタッフを採用」と説く。いわばリストラクチュア(再構築)を説いている。そう なると、「紡績・機業・精錬・染色・ニット・レース・プリント・縫製がそれぞれ独立」「部門相互間に 共同開発・情報公開・技術交流がない」という実態の再構築になろうが、シルクアパレルのような低成長 分野で、個々が独立して、思い思いを主張し、銘々好みの経営をして、全体が統合できる(≒所要の QCD が確保できる)というような芸当ができるであろうか。稿者(大谷)はこのような疑問を抱く。つまりそ のような余裕はもはやないので、これらを統合する資本が必要なのではないかと・・・。 いま資金は世界中にあまっている。JP のシルクアパレルに資金が集まらないとしたら、JP メーカーが「世 界に誇れる技術を持ちながら」という前提が誤っているか、この前提が正しいのなら、それを理解する資 本がないのか、資本に説明する装置が働かないかのいずれかである。これは規模の問題と密接なかかわり があろう。むろん総合商社はそれを理解する資本ではない。たぶん中小企業を統合するさほど大きくはな い規模のファンドである。「大企業が対応しないニーズに的確に素早く対応できるから中小企業の価値が ある」はかなり当たっているように思う。どのへんをもって中小企業とするかにイメージの差はあろうが、 さしたる規模ではない。それでも、「原糸を最終製品にするために、それぞれの工程を管理し、販売促進 し、消費者に直接 PR」してきた合繊メーカーに倣うとするなら、その「集権性」ではなかろうか。 シルク市場の新用途開発に「高齢者・健康・福祉」を例示している。「シルク以外の繊維との交繊」「各 繊維とシルクの長所を認め合う新製品開発」とは、たとえば、たて生糸(長繊維)よこ綿。また、シルク を短繊維に使うには糸作りが重要で、羊毛まわりにシルクカバリングは好例(=絹のつやが羊毛に付加価 値をもたらす)などの工夫につながるであろう。技術的な困難はさほどなかろう(◆)。ただしファッシ ョン的な困難さが付きまとう。製造と販売および顧客とのコミュニケーションが重要。最終製品までトレ ースが必要である。 「グローバル時代に入り、大企業系列体制は解体。政府保護政策もなくなる」はいささか意味が取れない 12 が、シルクアパレルと「政府保護政策」は資本の収集では多少の関係がある。また、「中小企業の市場を 侵食した大手小売店やチェーン店も厳しいリストラを必要とする」からといって、中小に有利な場面が出 るとは限らない。ただしおそらく原著者の渡邉氏は、大規模ではできないことが中小規模にできて、ぞれ がシルク事業に重要なかかわりがあること指摘しようとしているのではないか。 「4」研究団体諸氏見解 シルク関連の研究団体につながる 3 名の研究者に対し、JP のシルクアパレルが不振である原因などにつ き、06 年 6 月頃に、ご意見をお聞きしたさいの記録である。戦後のシルク関連事業の興隆と衰退を、現場 に近いところで観察してきた世代に属している。いずれも非公式の個人の見解である。(+)などを付し た記述は、見解に対するメモないしコメントである。 4-1:DR.S 1:横浜スカーフの草分けである S・SHOBEYS(椎野正兵衛)が特筆される。発祥は明治維新後の横浜に遡 るが、現ブランドは創業者の 4 代目が本業の楽器商から転業して 2000 年に復刻した。技術力を駆使して海 外ブランドを超えるシルク製品の製造販売を狙い所要の成果を収めている。 (+)その経緯はファッションの国際化のひとつのモデルになろう。 2:長野冬季オリンピック(1998 年)の頃に開発された繭に「白銀」がある。X 社がこの繭を原料にエ ルメスを超えるスカーフを試作した。顧客がエルメス以上に高く評価し7万円で買った。そこで推定約 500 kgの繭(白銀)を発注し Y 製糸で糸にした。しかしフシやムラが多く、品質が劣り良い糸ができなかっ た。X 社は大量の細糸を不良在庫として抱えた。繭にも引きやすいものと引きにくいものがある。Y 製糸は その後この事業から撤退した。 (+)興味深いのは、エルメスと同じ材料を使うという発想にならなかったことである。エルメスの糸は V 国の X 社製で Y 国の Z 商社を通じて納品されると推定する。 (+)糸→織→染。この作業ができるならあとはデザインとブランド。蚕糸絹業全盛期には省みられなか ったが、いまは蚕糸の後工程が重要である。 3:シルクの標準的な価格は kg3-4000 円ではあるが、いい糸にはプレミアムがつく。 (+)きわめて単純に考えれば、素材の価格が倍になったとしても上代に対してはスカーフの材料費比は 低い。かりに材料費が問題になるとすれば、それは製品の消化に起因するから、マーケティングとデザイ ンの共通領域の問題という意味での MOD(Management of Design)の視点を導入すべきであろう。 4-2:DR.U 1:横浜カーフの生産は東北地方に移る。横浜は商社機能のみが残った。産地 H は衰退し、縫い糸をほ そぼそと営む程度になっている。 2:ラグジュアリブランド系スカーフの OEM 生産をしていたのだから、横浜の商社には捺染技術はあっ たはずだ。 3:いま IT のスカーフ商社は生産のほとんどを CN に出している。かって横浜の商社も CN に捺染機械を はこび、CN で生産していた。IT(コモ)→JP→CN が IT→CN になった。これは時代の趨勢である。 4:ラグジュアリブランドスカーフは、独自の色彩はあるけれど、わたし(Dr.U)はどこが良いのかわ からない。ラグジュアリブランドにとってブランドが見えるように身に付ける JP 人(≒見栄っ張り)は上 得意客である。 5:染色部門はデザイナーが見本で描いたとおりに染める。いわれたとおりにやれば良い。染めるだけ なら、どこでも染めても一緒だ。 13 6:コモにはファクトリーアウトレットがあっし、いまでもあるはずだ。 7:20 年前、スカーフ業者がみずから生糸を輸入し自分で織って使っていたが、いまは機屋・精練・染 色屋が少なく反物で買ってくる。 8:捺染業界は、毎年、コンクールを実施しているが、その年の大賞をとった作品が売れたという話は 聞いていない。コンクールで優勝したから売れるものでもない。 (+)売れるスカーフの Dominant Factor はデザインかブランドかそれとも他の要因か。デザインという 作業の内容やプロセスやレベルは何か。われわれはほとんどわからずに議論しるかもしれない。 9:H 地域には小さな機屋が 2-3 件あるのみである。ある機屋は、90 年代、某社と取引してネクタイの 製造卸をしていた。返品ありで下代 700 円。その上代は 7000 円であった。うまみはまったくなかった。ば かばかしくてやってられなかった。 10:大丸で1万円のマンテロの先染めネクタイ(≒たぶんアントニオ・マトッツォの頃)を 1500 円/本 で個人輸入し 2500 円で売った。いま高価格帯ネクタイは少ない。高価格スカーフもネクタイのようになる であろう。 (注)ミラノのカンタレリグループ系から 03 年にデビューしたニューブランド CANTS は、以前にジャンフ ランコ・フェレやマンテロでテキスタイルを担当したアントニオ・マトッツォがディレクターである。そ のシェイプの効いたナローシルエットが特徴でデザイン感度が高い。 出典:「テーラーヨシダ」のサイト。http://www2.odn.ne.jp/~cat91780/page2/cultk.htm 11:JP ネクタイの多くは富士吉田周辺で生産するが、山梨ブランドではなく西陣ブランドで売る。いま も続いているはずだ。堅実な商い(≒受注の範囲で生産?)をするので有名である。 12:むかしコモで染色堅牢度が問題になった。デザイナーと染色技術者で意見が異なった。堅牢度が低 いと太陽光線に弱く色あせ色落ちする。デザイナーはこの点を考慮せず必要な色を使う。シルクには酸性 染料が合うが、塩基性染料をつかわないと発色しない色がある。「けばけばしい色」・「あざやかな色」 は塩基性染料を使う。しかし、対光性が悪く JP では堅牢度の悪い染料は使わないが、IT ではかなり使う。 染料メーカー(多くは CH)からみれば、あたらしい色の染料は、需要量が少なく商いになりにくいので、 必ずしも好んで製造されるわけではない。 13:横浜スカーフは染料をたくさんつかっている。IT ものは色あせする。スカーフの柄自体はかわなら い。総じて JP の製品のほうが優れている・・・といいたくなるが、売れていない。かって(筑波に移る前)、 繊維工業試験所(繊工試)は通産省のシルク関連の予算を使って、EU 製品を買い集めて分析したことがあ り、報告書があるはずだ。代田忠氏(注)を中心に、「海外絹製品の・・・・」というタイトルだった。 JP は生糸を輸出していたが、政府倉庫には大量の生糸在庫があった。外貨獲得で製品(織物)を輸出する 狙いがあった。当時、高円寺の蚕糸試験所で青木氏は第1線で活躍していた。 (注)代田氏とは元繊維高分子材料研究所第2部長のこと。たとえば「新しい時代の染色工業のあり方」 『染色研究』,Vol.30,No.3,1(1986)がある。また、青木氏とは・・・◆ 14:糸価がkg1 万円の時代にはスズの増量があった。有機化合物をつかった増量がさかんになった。国 会でも不当表示で問題になった。ネクタイや絹紡糸には良く用いられた。200%増量の時期もあった。べト ナム戦争でスズが高騰し、糸価がkg3000 に下がったら廃れた。この技術は JP から IT に渡った。 15:海外絹製品調査の結果、ある種の染めの特色を指摘し、福井の精錬会社に伝えたが、それに挑戦し たという話は聞かない。当時、横浜は全盛期でいまの CN に同じ。胡座を掻いていたからブランドに発展し なかった。 16:シルクは種々名目のついた援助が多い。そのせいか不況でも産地から緊張感を感じない。産地や会 社のスケールは小さくなったが、ブランド依存で深刻さがないようだ。たとえば大島紬はなくなるはずが ないという。しかし泥染め職人も、また大島を着る人も少なくなった。後継者難と需要減少がシルクの悩 みだ。 17:絹を化学加工して、絹の欠点を補う。和装はそういうことをしなくても売れてきた。しかし洋装の 場合は必要である。しかし、実際にやろうという人はいない。 14 4-3:DR.A 1:京都西陣も売れる状況にはない。呉服で育った絹製品が洋装にむくかどうか。①洋服の生活に呉服 は不向き。②和装柄は具体的だが洋装柄は抽象的。③和服は垂直方向にむかって四角に裁断し縫い合わせ る。和服は着るほうが服に合わせるが、洋服は着る人の体に合わせて作る。ご服用織物の属性自体が洋装 と異なる。洋服はバイアスに裁断してセンダン変形を重視する。④呉服で好まれる織物の手触り・風合い が洋装と異なる。洋装地の物性を調べるとセンダン変形重視がわかる。新しい素材を開発するときの焦点 である。 2:シルクはもともと伸びにくいし硬い。物性的に洋服にしにくい。きものはドレープ(風合い)がい い。シルクは細くて薄いからまがる。シルクの繊維は硬いが、細い糸を使い薄く作るから曲がるし柔らか い。洋服なみの目方にしたら硬いし着にくい。その点、ウールは伸びやすく変形しやすい。 3:1975 年ごろ、シルクは退潮した。政府は 17 万俵の在庫を抱えていた。和服だけでは処理できない。 洋装向けの用と開発が急務となった。洋服は単位面積(1㎡)あたり 200g。シルクの 200g/㎡ではかた くて着にくい。また厚さが必要であるが、シルクは厚さが出ない。重い織物は太い糸で密度を上げて織る。 4:布目から裂ける現象がおきる。新しい糸を開発して用途の拡大をはかる。おおむねウールの方向で ある。伸縮性ある素材を作るには時間がかかる。ただし、しわの問題はシルク以外の繊維でもおきる。 5:当時、スパンドシルクを導入して、17 万俵を洋服化しようとしたことがある。裁断して紡績調の生 地を作ろうとした。そのほかいろいろ工夫して 10 種類できたが、コストが高くて使いにくい。同じ性格の 糸を合わせると弾力のある糸になったが、厚地のものは無理であった。ただし、実際試着してみると、意 外に着心地は良かった。 6:JP から世界中に輸出された織物は薄地の羽二重である。何に使われたかは分からないが、幅広の洋 装地である。大量の繭の在庫がありそこから生糸ができる。糸にすると糸価安定のため政府が買い込まな ければならない。生糸以外のものを作れということである。そこでスパンローシルクが登場した。1 次世界 大戦前に研究された網状生糸の続きで、戦時中、ウールが入らなくなったとき、生糸を他の素材に変える ことを試みた。繭を切断して形態を固定しセリシンで定着させ紡糸化し網状にする。その昔日の網状を活 かして、なんとか 17 万俵の在庫を解決しようとしたことがあった。 7:松本氏が「切断」も検討した。岡谷で作業した。ふくらみ・空気・弾力をもたせたスーツ地ができ ると考えた。 8:繭は一本の糸であり、絡めたりカットしたりするのは合理的ではない。くず繭から絹紡糸が生まれ た。副蚕糸はたくさんある。絹紡糸は輸入されたが国産もあった。安いし銘仙などとして普段着につかっ た。富士絹もあった。 9:55 年、IT 調査を実施した間氏から黄絹糸の報告があった。原料が黄絹糸だからいいものができると 考えた。織物にはこしがあって適していたが、糸むらはストッキングに向かないが、ちょっとしたムラが じかに出る。糸条班(短い単位のムラ)がでるので、細い糸がよいとされた。シルクストッキングがすた れて織物に転換した。 10:織物から長いムラをなくす。繊度偏差の改良である。終戦直後、算術偏差から幾何偏差(2 乗にルー ト・換算率とムラ・・理論的に解明?)に変わり、島崎氏が活躍した。 11:細さより太さ、こしが必要。品質基準も変わってきた。あけぼの、ハイブリッド、さきがけと新製 品がだされた。太くすると繊維が短く糸むらがめだつようになる。 12:呉服・洋服の差はシルクの品質問題に帰着する。繊度偏差(メリヤス)と練減り(JPは多く CN は 少ない)である。同じ糸な細いほうがいい。ムラを抑える。太いと変化が大きい。均一な糸は細いほうが 有利。光沢は薄地のほうが良い。厚地は張りがある、薄いものはクタっとする。羽二重は柔らかい。織物 のなかで繊維が自由にうごく。ドレスは張りのあるもの。織物で繊維が動かない。スキマなし。張りがあ る。Young 率が高い。絹の硬さは布地の性格。用途によって選択する。 15 13:55 年。絹業協会。松本氏。EU の織物分解調査した。でも、新たに洋装を作るまでにはいたらなかっ た。 (+)おそらくは技術的調査であって feasibility Study にはなっていなかったのであろう。 (注)松本氏とは・・・◆ 14:織物を分解した。片撚糸ではなく丁寧に作られた諸撚糸(左に撚った糸を 2 本合糸?したものを、 さらに右に撚る)を豊富に用いていた。JP の機屋にこのはなしをしたら、「そんなに手間をかけていたら 商いにならない」と一蹴された。 15:06 年に FRX 社のスカーフを分解した。その特徴は、①丁寧な縫いしろ、②目の重いしっかりした生 地(吟味された糸と生地)、③種類の多い色使いであった。VTR に収録したらしい。 (注)FRx :FRx CLOTHING 社(US) 。レディスジーンズ中心のカジュアルブランド。02 年 7 月 NY で創設。 16:衣服で大事なのは感性である。それは風合いのように物性試験の測定値で説明しきれない。着心地 のよさは、測定値で理屈が付くが、官能に依拠するところが多い。 17:これからシルクの何を研究するのかテーマ選びが肝要だ。たしかにシルクはいいというけれども、 本当にいいところはなんなのか、シルクのなにが顧客に訴求できるのか、その研究が大事である。 18:EU 製シルク製品にシルク 100%は少なく、絹紡糸や他の繊維との交織品が多い。コストか着心地か。 繊維製品を生産する人の考え方によつ。交織すれば手間がかかりコストアップになるから、あえてコスト ダウンのための交織とは思えない。なにかあるはずだ。 19:JP の繊維製品輸入は、CN から低価格が、EU から高価格品がはいる。いま JP にはブランド物のバッ グがあふれている。この流れはいつかは変化がある。ニセモノとホンモノとの差はどこにあるのかも重要 だ。 (+)CN から高額品がくるようになるかもしれない。また、知的財産の厳格な保護は時代の趨勢であるが、 著作権問題を別にするなら、ニセモノがホンモノに近いならば、それはそれで重要な示唆を与える。 20:織物の要求に対し、その概ねを叶える技術的背景はあるが、発注者が必要とする数量を生産した場 合、その製造原価で発注者のビジネスが成り立つのかどうかが問題である。 21:JP のシルクテキスタイル産地と洋装について概観すると以下のようになる。群馬桐生は洋装地あり、 シルク以外のたとえばベンベルグの広幅織機あり。神奈川:スカーフで生地は神奈川から。埼玉:裏地。 山梨:ベンベルグ産地、シルクは朱子・サテンで広幅あり、用途は洋服の裏地・ネクタイ。山形・米沢: 洋装あり。羽二重。ちりめん、タフタ・サテン・朱子、洋装に合繊メーカーが入る。新潟・十日町:織り、 カスリ、せいかちりめん、洋装にも使われ、広幅織機あり、和洋両方可。石川:和洋両方可。福井:洋装 多い。滋賀:ちりめんで小幅。京都:いろいろ。沖縄:染めで洋装用あり。 また、以下の産地は洋装にあまり関係はない。福島:羽二重・着物の裏地。東京:きもの(呉服)。静岡: 浜松は綿中心。長野:いまはなし。岐阜:おおきくない。福岡:博多織で豪華な紋織り。兵庫:和装で北 部は丹後に繋がる。宮崎:関心ない。鹿児島:大島で和装。 22:シルクに特殊な技術を広幅生地で打ち出していけば、勝負にでることは可能という印象を持つ。 23:TH シルクはしっかりしたルールもなく柄を織っているが、かえってそれが人気があるようだ。地元 の特殊な手紬糸を使っている。密度にムラがあり、格子柄の配列が不正確で、織物としてのレベルは低い けれども、そういうことは気にせず売っているし、現実に、売れている。 24:シルクの洋装生地はそれなりに種類もある。羽二重はきもの用だが洋装用もある。ちりめんはクレ ープ。シホンが代表的。タフタ。ブロケードは柄物。ベルベットはシャンタン。ノイクロスは絹紡糸のさ らにクズを使う紬糸。真綿ふとんになる。これが正統な生糸かどうかは定義次第。顕微鏡をみて蛋白質で 判断すれば、紬糸もピュアシルクとして判断できる。むしろ真綿の定義が問題。 「5」スカーフ捺染業界 5-1:K氏による業界事情 16 06 年 08 月 10 日、輸出用スカーフ捺染業界幹部である K 氏に、現状と問題点をたずねた。同氏はもとも と繊維関連製品の営業を長く経験した。 1:ラグジュアリブランドである A や B も染めたことはある。生地を買って無地染めもした。A や B の指 定のデザインで染める。ブランド物はロットが小さい。安定して受注できる仕事にはならない。無地染め ではデザインの出番少ない。B は OEM していないと聞く。ネクタイは指示されたデザインに沿って糸を染め て織ることはある。スカーフは「A のデザインで生地を買ってプリントしたことがある」という意味である。 (+)本音は、材料代や従業員給料が支払えて、かつ継続的に受注できるような安定した仕事がほしい。 そういう仕事かって存在したが、いまは CN に移った。ラグジュアリブランドの高級品はロットがまとまら ない。 2: 横浜はシルクの中心であったが、横浜生糸(浜糸)の取引所が他所に移転(1998 年前橋乾繭と合併・ 2006 年東京穀物商品取引所と合併)してしまった。材料も思うように入らなくなったが、群馬の農協に発 注すれば生地はすぐ調達できる。この製品(=以下 W と仮称する)の糸も織りも染めも純 JP 製である。目 は 18 匁。綾織り。経糸緯糸とも群馬産蚕糸で安定的に供給されている。ただし繭の発注単位は俵であるか ら、使いきれない場合は在庫リスクがある。 (+)必要量と取引ロットの差異は現実的に以下のように処理される。①素材商社卸売り機能の一環とし て分荷し素材としてコストオン、②商品の下代に転嫁し実質上代で負担、③小売側が発注量で調整(こと に多店舗の場合)、④小ロット生産で材料費の価格アップで処理、⑤廃棄処分、⑥ほか。 3:この見本の素材は W の一格下の製品(以下 W2 という)である。この製品 C はブティックから発注さ れた高級ゾーンである。US 市場のエコノミーゾーンは CN から、ベターゾーンは CN のほか JP も入れる。 4:この製品は US 某社の商品計画に属し、そのコンセプトは一連のデザイン戦略(=ブランド)に属す る。われわれは「****」として提案した。こうすると仕事が増えるという意味もある。C の経糸は CN 杭州、 緯糸は BR である。目は 18 匁。W でやろうと思ったが、採算があわなかったので W2 を使った。 5:捺染のはじまりは、糸→織り→染めという高付加価値化に対応した近代生糸そのものである。むか しから水流に恵まれていたから、「ちょっと染めてみよう」という動機がはたらき、全国から染め職人、 江戸や京都の版画(かたい桜に彫る)の彫り職人や刷り職人があつまってきた。そのうち紙がスクリーン になり、染めそのものになった。 6:ジーンズの定着とともに、世界のスカーフ需要が下がった。IT のコモが有力産地であった。シェア は横浜:コモ=1:1。横浜にはコモに対抗できる技術があり輸出がメインであった。85 年プラザ合意の円 高で競争力は急低下し、KR が浮上、その KR は CN に追われ 90 年代から CN の独壇場になった。 7:輸出市場を失った横浜スカーフは 80 年代後半のバブル景気に救われた。ブランド B ほか多くのパリ・ ミラノのラグジュアリブランドは、(本邦商社と)10-15 年程度のクロスライセンス契約を結び、横浜にス カーフの捺染を発注してきた。ラグジュアリブランドである C や D のスカーフも横浜で染めた。 8:この間、CN が JP に進出、量販店のスカーフは CN からの輸入品に対抗できなくなった。 9:バブル崩壊とともにデパートの売上も低下、つれてクロスライセンスのスカーフも需要が減り価格 もが低下した。ライセンス期間に十分に東京市場に十分に名前を売ったラグジュアリブランドは、ライセ ンス契約期間が切れると、銀座の並木通りなどで独自に小売店を設置するようになった。 10:ラグジュアリブランドには「ブランド E(ライセンサーは F 社)のようにはなりたくない」という思 いがあって、いっせいにクロスライセンスから引き上げた。 11:93-94 年ごろから、横浜の捺染を支える「糊から水洗」に至る要素技能が消え始めた。 12:デパートでの売行きが止まると、モノ造りが立ち行かなくなった。 13:染め・製版・縫製などの要素技能者は相談を重ね、独自の製品を作っていこうという話になってい った。しかし、受注で生産していたので、自分でデザインを考えたり、販売したことがなかった。 14:当初は、問屋の妨害もあったが、問屋自体の実力が後退するにつれ、発言や行動の自由が確保でき 17 た。 15:また、行政も応援するようになり、一応、いまは追い風と理解している。 16:東京・大阪は世界有数の市場。紙や皮以外の染めは何でもやる。オリジナル高級品から、低価格の イベント用ののぼり旗や居酒屋のユニフォームも手がけている。綿やポリエステルの染めも引き受ける。 ラグジュアリブランドから引き合いが毎日あるわけではない。いまある工場が生き残るようにもう少し頑 張っていきたい。 17:業界団体の活動は「運動」のような側面もある。 18:ブランド A は先染めが多く、プリントは少ない。 19:ブランド F(本社 JP)は典型的な量産の SPA であるが、いまの JP 客は差別化を求めるため、JP 市場 向けはロットを下げている。 20:製品には JP 製とあるけれど、糸は BZ や CN の場合もある。最高級の JP 糸で 1700-1800/M、BZ・CN 糸で 1200/M。1俵でスカーフ 1500-1600 枚分に該当。繭から手がけるとなると、繭を俵単位で買うためリ スクが生じる。したがって最高級の絹織物を吟味して必要量を生地問屋に発注する。群馬で糸にして山形 で織る。 21:ブランド B は自社で染めていると思われる。格別良いとは思わないが、ブランドがモノをいってい る。 22:横浜は 100 年の歴史があるが、ブランドができなかった。これは実に惜しい。ハマでブランドを作 ればよかったのだ。 23:この資料にあるように流通は複雑である。この図の海外をデパートに、輸出をアパレルメーカーに 置き換えればよい。これだけぶら下がっていれば、製造側で付加価値は取れない。三方損の形になってい る。 (注)ギルダ横浜スカーフ「横浜スカーフの受注から出荷まで」『横浜捺染-120 年の歩み』97 年4月、 p54。 24:ブランド G(本社 JP)は FR から多くのライセンスをまとめて取得し、そのライセンスを JP の法人 に売っていた。 25:スカーフの工程は以下のとおり。 デザイン→シミュレーション(配色の調整)→捺染(手捺染・自動捺染)→縫製 →仕上 →検品 26:入手したデータの範囲で推定したスカーフの製造原価の諸元は以下のようである。 備考 デザイン料 型代 生地代 染め工賃 試験 本工程 回数 色数 水洗 整理 検品 縫製 仕上げ 型・2 万 25M*② ヤール 1匹=50M 4-6-8台 縦は 90cm 36 インチ。 含修正 13 色*2 万/色 生地伸縮 手(この大きさで 450 円)または機械(同 200 円) 27:上代 2 万円のスカーフが 600-700 円。CN200 円以内。JP ではビジネスにならない。いま G パンの時 代。スカーフには逆風である。 28:いずれまたスカーフが流行するであろう。 18 29:和装にスカーフが合うというテーマに挑戦したい。 5-2:とりあえずのコメント はじまりの明治維新期は和魂洋才である。シルクという JP にも存在した素材で洋品を生産した。木刷絹 ハンカチはその典型例であろう。かのオートクチュールメゾン事業の元祖 C.F.Worth の顧客名簿に鹿鳴館 の貴婦人たちのなまえもあったという。次第に、邦人が洋服の生産を手掛けたことは想像に難くない。戦 前のシルク洋品(典型的にはハンカチ)のピークは大正の前期、ことに IN 商館が最も多かったのは同7年 頃という。このとき、設計(絵柄づくり)は絵師の仕事であった。輸出に IN 商館が介在したとはいっても、 その IN 商館が設計図を提示して、横浜の事業者がそのとおり染めて納品したとはとても考えがたい。おそ らくは、営業マンは絵師の作った見本を抱いて商館から受注したであろう。なかには粗悪品もあったから、 クレームによる返品は十分ありえたと思われるが、商館が横浜の業者に消化取引を要求したとはおもえな い。 さて、横浜捺染はこの 120 年間にさまざまな事業に挑戦した。近年のスカーフのピークは 1980 年の約 13 万枚であって、現在はおそらく 1/6 である。減少分の生産は CN に転移した。この間の横浜捺染はライセン ス生産に従事していた・・・という興味深い特徴がある。つまり所与の設計図どおりに染める、ただし上手に 染める。上手に染めることに関しては、世界で通用する水準にあったということであろう。しかしみずか ら売るための製品の設計図を描いて染めるというスキームは、なるべく避けようとした。つまりは売れる 製品に必要な設計は苦手であったのかもしれない。なにが売れるかの調査研究は小売店か卸の仕事と割り 切ったのであろう。したがって、上手に染めて利益をだすには「量」が必要であった。しかし、みずから 売るとなると「量」の抑制は必須となる。 だれしもリスクを少なくして利益を得ようするから、以上の指摘はごく自然のことではある。儲かるか もしれないが、自分で設計して在庫に苦しみカネを使うくらいなら、カネを使って生産の効率を上げる努 力のほうが、まだしも見通しが立つであろう・・・と考えたのであろう。しかしながら、既述のごとく、700 円で納めた製品の上代が 2 万円でも、結果的には、200 円の CN が出るまで 700 円に甘んじ、2 万円を狙お うとしなかった。このことはいささかならず理解しがたいものがあるのだが、ここで問うべきは「なぜそ うなったのか」である。世界に冠たる東京市場があるのに、世界に通用する横浜ブランドがひとつふたつ でたり、あるいは三つ四つでてひとつふたつ倒産したとしても、まったく違和感はないのにその兆候がみ えてこない。 そもそも横浜スカーフの事業者を生産という坩堝に押し込めた要因はいったいなんであったのか。ライ センスのスキームに甘んじて崩壊してしまった要因はなにか。われわれはその回答を、この調査の終了ま でに、なんとか模索しなければならない。 「6」ある繊維試験場技術者の見方と有力スカーフ商社 K 6-1:M 氏の見解 もともと M 氏の専門はシルクの化学加工である。長期に産地に密着、洋装化に必須の技術であるシルク の欠点をカバーする化学加工を追跡した。以下は 06 年 08 月 10 日のヒアリングである。 1:OEM でラグジュアリブランドの製品を生産した経験はある。同じ染色・同じ工程でモノはできる。し かしノーブランドである。販売はブランド力の差異で決まるとも考えられる。 2:BZ の糸はほんとうにいいのか。三工場あってそれぞれ特徴もあろうし、CN にもいい糸がある。 3:コスト削減というから重厚な色がでない。コストかければラグジュアリブランドのような色は出る はずだ。 (+)案外、ラグジュアリブランドも JP で染めているのでは? 生地を FR・IT から送り、JP の保税倉庫 19 に入れて、染めて出しているかもしれない。 4:裏抜けは薬品の選定次第で要求があればできる。産地やコンセプトによって、「表裏が同じではス カーフの値打ちがない」という意見もあり、あえて否定はできない。 (+)そうであるとしても、横浜が、エルメスとおなじものができるかどうかは、試してみないとわから ないのではないか。 5:シルクは蚕糸までが農水省、撚糸から通産省。これは結構な垣根になっていた。その点、ウールは すべて通産省所管であったし、国際羊毛事務局が尾張にあって機能したのとはおおきなちがいであった。 (+)政治力は養蚕>製糸であった。 6:シルクの研究は JP がリードしているというが、ほんとうにそうなのか? かって、平林教授は懸念 を抱いていた。 (注)平林潔氏(故人)東京農工大名誉教授。絹の構造解析・絹の機能性食品化に道を開く。 7:シルクはなぜ和装にいったのか。きのもはシルクでなくてもできた。シルクは普段着のきものの主 流の素材ではなかった。シルクのいいところは輸出に回すというように、JP 人の「耐える精神」は美徳だ ったが、いつしか物欲が拡大した。 8:昭和 40 年代にシルクニット協会やジャパンシルクセンターをつくり、洋装展開しようとした時期も あったのだが・・・。 9:糸価1万、練目2万。相場乱高下。機屋は糸が高いから不況になったと農水省を非難した。事業団 が在庫を放出して、糸価が国際価格までさがったとき、機屋はつぶれた。ほんとうなら、糸価が下がって、 生糸の需要が増えて、機屋は忙しくなるはずだった。機屋は相場で稼ぎ、織物業は副業であったかもしれ ない。 10:撚糸屋は輸出で稼いでいたが(?)、しょせんは kg いくらの世界で、技術的に切磋琢磨することは しなくなった。 6-2:M 氏見解へのさし当たっての感想 M 氏の所説の特徴は、後ろ髪を引かれながらもなお JP のシルク技術優位を信じる点である。裏抜きにせ よ、相手先ブランド(この場合はラグジュアリブランド)で生産したのだから、必要なコストをかけさえ すれば、品質的にはなんら遜色ないものができるはずだ。だから、いまでもラグジュアリブランドは JP で 染めているかもしれない。生地を FR・IT から送り JP の保税倉庫に入れ、染めて出している可能性は否定 できないという。でも、そうであるとしても、横浜捺染がたとえばエルメスとおなじものができるかどう かは、試してみないとわからない。技術はあるがブランドがない・・・はどこまで本当なのだろうか。 そこで染めの設計の問題がある。ラグジュアリブランドのスカーフの上代は高額であるけれども、その 設計内容(つまり糸・織の選択や絵柄など)は、JP の設計家(デザイナー)にとって到達できないほど高 い水準と考えるべきなのかどうか。在庫リスク負担回避のいいわけを設計家に求めているのかもしれない。 販売はブランド力の差異で決まるとも考えられるけれども、ブランド力の根源のひとつは、在庫にかんす る果敢なリスク負担でもあるとすれば、やはり、設計家の問題ではなく、経営者の問題となる。 6-3:スカーフの有力商社 K の有価証券報告書(抄) 2005-06 年の推移を、以下 2006 年の有価証券報告書から抜粋する。…「スカーフ」において、UV加工、 ウォッシャブルタイプ、ウエアリングタイプなどの機能面や形状面を重視した商品やカシミヤ、ファーな ど素材を重視した商品が好調であった反面、春夏の「クールビズ」奨励による軽装化の動きや急激な寒波 到来により小売店来店客数が減少するなどのマイナス要因も大きく、前期比 22.0%の減収となった。 (2)品目別販売実績 単位:数量は千枚、千円 20 (3)品目別仕入実績 単位:千円 17 年3月期 18 年3月期 数量 金額 数量 金額 ハンカチーフ 35,735 12,656,764 33,009 11,492,760 スカーフ 1,266 3,342,515 1,045 2,607,045 エプロン 44 25,190 2 1,350 タオル 721 328,896 972 368,039 その他 35,381 274,089 合計 16,388,748 14,743,286 (注) その他は多種にわたるため、数量記載を省略。 区分 回次 単 位 決算年月 17 年3月期 金額 9,296,586 2,328,474 113,144 263,199 10,238 12,011,643 18 年3月期 金額 8,203,920 2,209,299 2,021 315,031 256,494 10,986,767 第 57 期 第 58 期 第 59 期 第 60 期 第 61 期 平成14 年3 月 平成15 年3 月 平成16 年3 月 平成17 年3 月 平成 18 年 3 月 売上高 * 22,912,872 19,173,058 17,632,504 16,388,748 14,743,286 経常利益・経常損失 * △129,762 △68,239 25,735 197,447 △844,067 当期純利益・当期純損失 * △905,575 △991,585 50,400 160,400 △2,294,638 純資産額 * 4,414,029 3,695,746 4,183,336 4,280,789 2,275,110 総資産額 * 15,487,515 13,468,525 13,252,231 13,469,005 11,782,990 1株当たり純資産額 円 350.23 198.82 225.48 230.39 122.53 1株当たり当期純利益・純損 円 △71.85 △76.70 2.71 8.64 △123.54 失 自己資本比率 % 28.5 27.4 31.5 31.7 19.3 自己資本利益率 % - - 1.2 3.7 - 株価収益率 倍 - - 33.2 17.3 - 営業活動による CF * △324,405 2,898 570,155 △8,948 △269,814 投資活動による CF * 595,014 302,305 197,980 112,380 716,158 財務活動による CF * △562,894 △453,358 △783,145 93,795 △590,920 現金・現金同等物期末残高 * 262,285 114,735 99,725 296,952 152,376 従業員数 名 398 314 290 271 251 臨時従業員の年間平均雇用 名 -49 -89 -56 -57 -61 (注)①売上高には、消費税等は含まない。②従業員数欄の(外書)は、臨時従業員の年間平均雇用人員。③*の単位 は千円。 6-4:K 社雑感 かりにこの会社の事業が横浜捺染の到達点とするなら、パリ・ミラノで生き残っている類似事業の業態 とどこが違うのか、考察する必要があるのではないか。とりあえずの問題点を備忘記録する。①ハンカチ ーフ 126 億円、スカーフ 33 億円。その販路・シェア・過去の売上推移・競合先など、②17 年度から 18 年 度について、ハンカチーフで 91%・スカーフで 78%に売上減である。減少要因を、春夏の「クールビズ」 奨励による軽装化の動きや急激な寒波到来にもとめるが、たしかに異常気象はマイナスであるが、はたし てそれがすべてであるのか。過去の変動推移、販路の影響、競合商品など。③事業内容(ことに営業品目 の構成)と規模と固定費の関係はどうか。直接原価計算を導入するとなにが指摘できるのか。④「UV加 工、ウォッシャブルタイプ、ウエアリングタイプ」「カシミヤ、ファーなど素材」はそれぞれ流行の反映 と思料される。流行によるメリット(売り上げ増)・デメリット(在庫増)の関係はどうか。⑤シルクア パレルという点から素材シルクのシェアはどうか。 21 「7」産地 H の場合 シルク撚糸で長い伝統がある。産地の幹部 O 氏の視点による現状の説明と、報告者(大谷)の感想であ る。 7-1:幹部 O 氏の受け止め方 1:いまは特殊なもの。金属に織り込んだり、航空宇宙用部品であったりする。客先も用途は話さない。 要するにいわれたとおりに作れ・・ということだ。 2:産地 H は江戸時代から続く撚糸(より糸)のまち。文化4年(1807 年)先駆者 M.K.が桐生から八丁 式撚糸機数台を導入したのが始まり。明治 35 年産地 H 撚糸同盟組合が設立されて以来 100 年、創業 200 年 余の伝統の繊維の産地である。最盛期は大正時代。家内工業を含め 500 事業所。撚糸工場には女性が働い たが、出稼ぎにでた男と同じくらいの収入があった。以下「100 年史」参照。 3:事業のスキームを生産工程でしめすと以下のようになる。 製糸会社→撚糸会社(=産地 H) →織物会社(機屋) ↓ ↑ ↑ 地元問屋 →自社工場 ・ →下請け(賃加工) 客先の機屋は九州博多から札幌まで全国にあった。伊賀の組みひもの 6・70%が産地 H であった。 4:産地 H には機屋が少ない。ミシン糸・手縫い糸が強い。かって昭和 20 年代、シルクの糸は全国 80% のシェアをもっていた。1954 年ナイロン糸がはじまる。縫糸工連の統計から逆算すると、ポリエステル糸 が 30-35%くらいのシェアがあった。52 年から 59 年くらいまで、US 向けブラジャーなどインナーの縫製が 盛んになった。その後、US の輸入規制で輸出が終わったが、国内の需要がのびて、ワコールの縫製を手が け、なかには 100 億の商いをするところもでた。しかし、CN と真っ向から勝負することになり勝ち目はな かった。 5:CN からの輸入は相変わらず増えている。05 年度で 32 億枚。国民ひとりあたり 30 点。それほどは買っ ていないといすれば、どこかに在庫がたまっているはず。飽和状態のはずだから、06 年度は減るだろうと 思っている。 6:シルク糸は編み糸、組みひも用糸、刺繍(JP・FR 式)糸、手術糸(量は少ない)である。 7:スカーフは、地がシルクでも、必ずしも、生糸を使うとは限らずポリエステル糸で縫う場合もある。 呉服はふつうシルク糸を使うが、安いのはポリエステル糸で縫う。絹の需要は落ちている。 8:むかし、戦時中は、ウールがないから、たとえば水兵用白のセーラー服もシルクをつかった。 9:いま暗中模索。結果が出ない。たまにうまくいっても長続きしない。寿命が短い。つぎの年は売れ ない。だから同じ製品が流れていかない。産業ではなく、工芸化している。 10:見本や試作は JP で作るが、量産は CN。「われわれは試作屋だ」。いいものはたしかにいいけれども、 せいぜい 5-10 着。量がまとまらないから、産業というよりは工芸である。ラグジュアリブランドは量産し ない。量産したらすぐにだめになる。IT スカーフも量産はしない。だから 2-3 万円でも売れる。EU 系のブ ランドに共通する。ブランド A だけが例外だ。 11:EU のスカーフは 2-3 万円しているけれども、大量にはつくらない。だから価値がある。ブランド A は別。高校生はじめ猫も杓子もブランド A のマフラを使う。傘やレインコートもある。本国 GB には 2 種類 ある。 12:産地 H はネクタイを手がけた。ネクタイは八王子から山梨が多い。ラグジュアリブランドのネクタ イは撤退。一部、US ブランドもあるが、おおむねは JP のデザイナーのものばかりだ。 13:ネクタイの工程 生糸→ 撚糸→ 織機 →裁断 →縫製・・・ 22 いまはコンピュータで紋紙を取る。織り方、糸の染め方、画像でかえて柄を得る。 14:上代を量販店 50 千円、デパート 70-100 千円の商品なら、その掛け率は量販店で 45%、デパートで 20-25%しかも条件は消化取引である。 15:自分で織る。生産ではロスは出ない。ただし長く置かない。 (+)生産ではロスが出ないが、販売ではロスが出るの意味か? 16:近年、IT もきつい。CN にやられている。撚糸もプリントも採算にあわないようだ。 17:JP にも世界のブランド相手に戦う会社が1社はあるようだ。デザイナーC も使っている。織ってい る。絶対に負けない。 18:コモには 5-6 社あるようだ。そのなかの D 社はルーマニアに下請けに出しているという。 19:EU のラグジュアリブランドは自分で小売店を出した。バブル期に 3 年くらい調査していた。バブル はじけて出店した。それから 10 数年経過した。 20:産地 H の自分たちの技術は世界で通用すると思っているがデザインがない。 21:産地 H のなかには 5000 万円/台の機械を買って、IT の新作発表会に出している事業者もいる。 22:かって高島屋にケース出店したが、消化や派遣社員で採算が合わない。 23:アンテナショップはタカが知れている。 24:横浜ブランド E の仕事も数が少ないからあわない。 25:天蚕糸もやってみたがうまくはいかなかった。量産できない。小モノ対応だ。量産しないなら、い ま流のモーレツにいい機械よりは、昔の機械のほうがが良い。リヨンのブランド B も昔の機械だ。 7-2:とりあえずの備忘記録 量産の時代腕はないといいながら量産の発想に戻ってしまう。同じものをたくさん作って売りたいとい う欲求がある。無理もないことだが、話を聞いていると、量産の夢が断ち切れない。受注で言われたもの をたくさん作って利益を出すというスキームに合致した仕事を待つ。ないしは積極的に営業しても同じス キームを維持しようとする。 おそらく戦後のある時期まで差別性は低労務費に、次第に、原材料や加工技術に求めてきたのであろう。 ビジネスであるから結果でしか評価されない。国際化と情報化は、その差別性を世界の競合者と比較され る。産地 H のような、JP の典型的中山間地においても、情報化の影響で、その差別性は世界の産地を基準 に比較されてしまう。先端ではなく、成熟分野における MOT が必要であった。「技術がある」ことは否定 しないが、結果として、その技術を使わないとできない製品がどのようなものであって、それが売れる商 品となるのか。その説明ができるのか。ある技術的課題が解決した場合、その技術を使えばニーズにあっ た製品になるのかどうか。おそらくは、その素材に興味を示すデザイナーがいるかどうかが問われる。 (Apparel) 産地→ 商社 ↓ ↓ (Apparel) 産地→テキスタイル(デザイナー)→ファションアパレル(デザイナー)→リテール(バイヤー) ↓ (SPA) リテール 以上のように単純化した場合、産地は、テキスタイルのデザイナー・ファションアパレルのデザイナー のどれに売り込むのか。かりに、あいだに商社が入ってすべてお任せで、取引を長く維持してきた場合は、 この問いには回答しにくいかもしれない。 あるいは、産地は技術を志向するのではなく、商社の営業マン・テキスタイルのデザイナー・ファション アパレルのデザイナーを雇用ないし提携したほうが、解決は早かったのかもしれない。さらには、デパー トやアンテナではなく、どこかで自分流の店を作り、突破口をみつけることができるかどうか。自分の小 売店をもっていないと市場のニーズがわからない。ブランドができる契機になったかもしれず、また、ブ 23 ランド買収という動機も生まれたかもしれない。 「8」浅山による業界事情と論点 1900 年代初めまで繊維商社に勤務した浅山氏の著述と、本人が語ったその体験を大谷の記録で叙述し、 かつ、解釈を加えた。ここで取り上げた論文は、浅山俊行稿「衣料品の情報コスト」『化繊月報』JP 化学 繊維協会、1970 年 12 月号、pp11-20 である。おもに、製造原価(3 要素)では説明し尽くせない付加価値 (浅山はこれを情報価値と呼ぶ)が、high-end のブラウスにはあって、それが商品企画に大いなる影響を 及ぼすということを、1970 年代の初期に、ブラウスメーカー4 社のデザイナーへのアンケートから論じよ うとした。また、ヒアリングは 06 年 09 月 28 日を中心に数回意見を交換した。テーマは 90 年代初期の東 京プレタポルテのパリ進出である。結果は失敗であったが、記録者はここに JP のファッションビジネスの 国際化が思うように進まない原点を見出す。なお、この章は、本人の了解があるのでなるべく固有名詞を 残しておく。なお、本章(+)は記録者の感想ないしコメントである。 8-1:ブラウスの情報価値 1:若干通史的に仮整理しよう。これは浅山以外からも聞いたことだが、情報価値云々以前の 1960 年代 以前、モノそのものに価値があった。街の衣料品小売業者がグンゼの下着を販売すると、粗利は 10%であ った。売れてからの仕入れ代金支払いでよかったが、卸売業者が製造業者から仕入れ、あるいはアパレル 業者が製造・卸を兼ねて、雑貨屋に商品を置かせてもらう。駄菓子屋のような、あたかも委託販売の形式 であった。それでも大量に売ると、リベートが出た。小売店は次第に 20%を目標にするようになった。製 造原価は上代の半値八掛け 5 割引(=20%)といわれた。これが所得倍増計画(=高度経済成長政策)で 大きく変わってくる。なお、後述するが、こうした節目を見抜くのは、パリ・ミラノのファッションビジ ネスは実に上手である。 70 年代前半ではまだブラウス・スカートというような単品を単位にしたビジネスがおこなわれていたが、 その後、コーディネートで議論されるようになった。この頃(70 年代)は、アパレル主導で企画が打てた。 アパレルがミニといえば市場はミニになり、ロングといえば市場はロングになった。だから、不況で生地 在庫が増えれば、余った布を製品にするためにロングになった。余った生地を使っても売るには、量産向 けブランドが重要になった。レナウンのアーノルドパーマーはそのハシリである。 1970 年代に通用したアパレル業者(製造兼卸)主導マーケティングが、市場の個性化要求で通用しなく なる。しかし市場は個性化が増した。広告会社電通の表現を借りれば 10 人 1 色→10 人 10 色→1 人 10 色と なる。固定の 360 円が変動相場となり、71 年ニクソンショック以来 20 年間、対ドル円高が続く。外国の衣 服も買いやすく、衣料品の輸出はますます難しくなる。アパレル主導の神通力はなくなり、コストダウン で耐えしのぐための CN 進出が進められる。その一方で多様性に真っ向から挑戦する。80 年代に DC (Designers&Characters)ブランドが登場して 80 年代央に全盛となった。ブランド重視は、アパレル業 者(製造・卸)の売上の変動を安定化させる対応策でもあった。その延長にインポートブランドが定着し た。Brand のクロスライセンス契約も進めやすくなった。85 年のプラザ合意でますます円高になる。銀座 のホステスの換金需要説(会社交際費→ラグジュアリブランド衣服→ホステス→換金)画話題になった。 89 年末の絶頂期からバブル崩壊を経て銀座の不動産相場が急落、パリ・ミラノのラグジュアリブランドに とっても高嶺の花であった東京・銀座出店は十分フィージビリティをもつようになった。80 年代後半、弱 かった FR フランや IT リラを想起するなら、まるで、チラシ寿司を返したような様変わりが生じた。また、 90 年代にはラグジュアリブランド間でM&A が行われ、 勝ち組の有力ラグジュアリブランドはJP 法人を設立、 東京・銀座に直営店を果たした。ラグジュアリブランドも相対的に低い価格帯に進出するべく別ブランド を設けたり(例:バーバリにおけるブラックバーバリ・ブルーレーベル)、一部を現地生産化してコスト ダウンした。東京市場は外国ブランドに寛大で市場はよく追随した。そのため、東京の一流デパートは競 24 って売り場を有力ラグジュアリブランドに提供した。しかも高掛け率である。うわさでは 95%というのも あるが、それが 85%であったとしても、国内アパレル業者(製造・卸)に比べてきわめて優遇されている。 デパートからみるとそれだけ価値がある。いつしか有力デパートのフロアはパリ・ミラノでひしめくよう になった。 一方、UA・SHIPS・BEEMS というセレクトショップ御三家が登場し、海外ブランドをストアコンセプトで 品揃え・提案する手法が市場の支持を得た。このセレクトショップは和製英語であって、JP の事業者が開 発した業態であり、東京プレタポルテプレーヤーの弱さを強調していたパリのある有力業界団体の国際担 当は、このセレクトショップという業態開発は賞賛していた。 2:1970 年当時、ブラウスは東京ブラウス・吉村・イトキン・ジュネ・花咲などが大手であった。その なかの4社(A・B・C・D)の企画部門所属のデザイナーやマーチャンダーザー(MD)、各複数にいかなる要素を 重視して商品企画をするかを質問した。各社に微妙な差異があるものの、総じて、百貨店向けハイ・イメ ージ商品はデザイン・色柄・ファッション性を、量販店向けマスプロ商品では価格を重視していた。この うち、D 社夏物シャツブラウスのハイイメージ商品で生地風合いに高いマークがある。これを、生地風合い でデザイン性を訴求したいと考えて回答したとすれば、4社のハイイメージ商品は、例外なくデザインに 注力しているとの解釈を引き出せる。 3:この頃、ブラウスの消費者は、単なる衣服の機能の充足(第一的欲求の充足)ではなく、衣服の感 覚的情緒的特徴を評価した欲求の充足(第二次的欲求の充足)により、購入する傾向があった。この消費 者の機能的欲求を充足するために供給側が負担する費用を「物的コスト」、感覚的情緒的欲求を充足する ために負担する費用を「情報コスト」と呼ぶ。70 年以降、後者のコストの割合が増加してきた。 4:いま都内一流デパートの婦人服担当MD(マーチャンダイザー)は、担当する売り場の商品構成を 考える。An はある商品の価格帯(プライスゾーン)を意味するものとする。は A1>A2>A3>A4>A5 であった。 陳列する商品の点数を、B(An)とする。B(A3)>B(A4)>B(A2)>B(A5)>B(A1)である。デパートのMDはたとえば まず A1 の価格帯を決める。A1 がきまると他の価格帯の数字もおのずからきまる。ところが、同じアパレルが A1 から A5 までを扱うとは限らず、どの価格帯をどのアパレルメーカーが担当するかはデパートのMDの裁 量である。もっともおいしいのは A3 であるとしよう。かりに A2 の品揃えが難しいとしても、この価格帯 だけ空白にできない。どこかのアパレルにこの価格帯を担当させる。そこでアパレル間に対デパート営業 力の差がつき始める。(A1 の例:ネクタイ:Christian D’or30,000 円) 5:浅山論文「繊維製品の価格」2の婦人ブラウスにおける価格決定」の用例中、(b)デザインブラ ウスの解釈について、上代価格は大体 2000 円とあるが、おそらくはアパレルメーカーの売上=デパートの 上代*掛け率を意味すると思われる。(注)本章の次項参照 6:70 年前半では QR はなかったが、QR と同じようなコンセプトで取引していた。アパレル営業はデパ ート売り場の派遣店員を毎日訪問して、売れ筋の入れ替わりを見抜いて修正をかけながら、生産部門(= 縫製サブコン?)に発注していた。商社営業の浅山は、アパレルの営業マンの行動や成果を注意深く観察 し、実際に売れ筋を評価しながら生地を受注していた。ただし、①生地は発注を予見して見込生産する必 要があったこと、②機屋に対して商社は最低ロット以上の発注する必要があったこと、③アパレルからは 必要量しか受注できないこと、④当該生地を他のアパレルに転売できない場合があったことから、そこに 商社リスクがあった。リスクの内容は機屋対商社の力関係できまった。ただしそのリスクに挑戦できる商 社は2社しかなく、浅山が所属していた会社ともう1社(伊藤忠?)だけであった。いまの QR は上述①か ら④を情報システムで表現したともいえる。 8-2:デパートの掛け率との関連 1:前項の説明を受けたあとの、浅山と記録者の議論の論旨を、記録者の主観でまとめてみた。ブラウ スの情報価値は、とうぜん、デパートの売上と粗利に大きく関連する。情報価値はつぎの条件をみたすで あろう。 25 デパート向け商品の情報価値>量販店向けの情報価値 したがって、デパートは価格の上昇という意味で売上と粗利が増える。ついで、デパートから見た掛け 率の改善でデパートの粗利が増える。おそらく、デパートは店舗が限られるので商圏に限界があるが、卸 売りは競争力さえあれば業容の拡大できる。アパレルは多数の取引先を開拓して売上・粗利を伸ばせるが、 デパートはそうはいかない。そのハンディキャップを掛け率改善で処理せよという要求になる。これはア パレル間の商品力がものをいう。情報価値の戦いである。アパレルに対して売り場の場所や広さを決める のは、デパートの裁量である。したがって、売れる場所には情報価値の高い商品を供給するアパレルを指 定する。アパレル間に格差が生じる。 整理すると、以下のような表を得る。道標の①列は式または備考、②列は事例1の条件で①列の式等に したがって計算した結果、③粗利率、④デパート上代率、⑤左の値を求める式、⑥事例2の条件による① 列の式による計算結果、⑦粗利率、⑧デパート「上代率」である。そこで、浅山のいう 2000 円は、下表事 例 3 に近いのではなかろうか。 事例 1DP 値入 35% A B C D E F G H I J K L M N O P 項目 生地 付属品 釦 縫製工賃 ネーム・袋・台紙 計 SM 粗利率 SM 粗利額 SM 出荷価格 AP 粗利率 AP 粗利額 AP 上代 DP 下代 DP 値入率 DP 値入額 DP 上代 ① 1.7*180*92 10 個*7 Σ(a から e) 任意設定 f*g f*(1+g) k/i l-i l=m p-o 約定設定 p*n 消化設定 ② 306 150 70 380 20 926 ③ ④ 事例 2 同 30% ⑤ ⑥ 306 150 70 380 20 926 25% ⑦ ⑧ 25% 232 1,158 23% (i/p) 232 1,158 181% 29% 142% 2,093 3,250 3,250 42% (k/p) 35% (m/p) 1,750 5,000 1,643 2,800 2,800 41% 30% 1,200 4,000 100% 100% 事例 3:AP 納入 価格約 2000 円 ⑨ ⑩ ⑪ 306 150 70 380 20 926 15% 139 1,065 35% 97% 1,035 35% 2,100 2,100 30% 900 3,000 100% (注)SM:縫製メーカー、AP:アパレルメーカー(製造卸)、DP:デパート。消化:消化取引。したがって、p は DP 設定価格帯内で AP が任意に設定する。なお、a からfまでの数値は浅山論文を引用し、他の数値も 8 月 28 日の示唆によ る。ただし、大谷が再解釈している。 2:ブラウス大手のうち倒産手続き(破産や会社更正など)せずに残存しているにイトキンのみである。 なぜ、崩壊していったのか。仮説風にいえば、情報価値を創造できなくなったからとなる。さらに、なぜ そうなったのであろうか。 あるブラウスメーカーはある時期に CN に進出した。その動機は利益を稼ぎ出すというより、一般管理費 を維持するためという動機がつよかった。財務諸表の期間比較(例:80 年と 05 年)を試み、そのさい、販 売費および一般管理費比率に注目すると、このような解釈を引き出せる。そして、このことが JP のファシ ョンアパレル国際化の少なからぬブレーキになっていると推察する。 8-3:アパレルメーカーの競争力 1:デパートは掛け率攻勢に耐えられるアパレルを優遇する。もっとも、ラグジュアリブランドの掛け 率の高さを、本邦アパレルが補っているといえなくもない。 26 2:パリ・ミラノのラグジュアリブランド優位は、市場の反応の帰結であるから、いまのところ本邦ア パレルにとっては、経営上の与件(すなわち環境要因)であり、否定しても仕方がない。ただしこれとて も流行であるから、いつかはながれが変わってくることは間違いない。 3:アパレルメーカーの X 社と Y 社と Z 社では営業力が違った。Z 社は専門店につよい。X と Y 社はデパ ートアパレルである。それも新宿伊勢丹がベンチマークになる。X 社や Z 社の営業は「強引」で知られた。 過去の経験から坪効率がわかっているので、デパートマーチャンダイザーが割り当てる売り場で、およそ 売上は決まってしまう。アパレルの営業力は、要は、ベンチマークの伊勢丹の婦人服フロアでもっともい い位置を取れるかどうかで評価が決まる。Y の業績は多少は持ち直したという見解もある。 AP 名 X Y Z 得意先 デパート デパート 専門店 主力 都内 地方 全域 一流の DP で 柱の コーナー 右。 平場 左。 われ関せず 取引慣行 消化 委託 買取強制? 価格帯 おいしい 劣後 FC 化? 業界では おとな こども おとな QR うまい。 へた うまい 21世紀初頭 健全成長 泡や倒産 健全成長 4:ただ、通史の流れのなかで、X と Y がかくも差がついた所以はなにか。なお、つぎのような比較もあ る。Y は「いつまでにいくつもってこい」という社風でもの造りは他人任せ、正体は「商社」である。だか ら、在庫処分となると、その製品は「しまむら(本社・埼玉)」の店にならぶといわれる。 X Y Z 縫製工場持っていた。 企画のみ。 素材と縫製は自社 製造現場あり。 商社機能。 製造現場あり E・O 可能 E・O 不可 E・O 可能? 本体が製造機能生かしてブランド強化した 子会社がブランドを補強した 子会社経由でデパートも攻略 5:P 社は製造規格がマニュアル化されている。たとえば、あるポイント A・B 間の距離に応じたミシン 目が決まっている。Q 社の製造機能云々は、Z の下請けをやったという意味。婦人ものは Z とともに大きく なった。もともとライセンスが得意で海外ブランド R の指定工場でもある。 (後掲用語)紡績・紡糸:短繊維→綿状から→綿・羊毛糸。吐糸・繰糸:長繊維→生糸。交絡複合糸:風 合い出すために風入れる・異なる種類の糸をつかう。 6:以下は補足。呉図式の現代語化は現実理解におおきな意味があると思うが、浅山説により翻訳でき ないか。呉図式は、縦軸が垂直的思考で、下から上にむかってポリマーからファブリック・製品にむかう。 横軸が時系列的過程?。 浅山説に拠れば呉図式は帰納的集約という。帰納的に要素をみつけだしてまとめた。このシルクアパレ ルなるテーマは演繹的であって、あるべき姿を描いて現実に迫る。やや発想が違うかもしれない。 8-4:素材とデザイナー 1:浅山はすでに 80 年代後半、原宿ラフォーレでシルクアパレル向けにハイブリッドシルクを提案して いた。 2:87 年の国民一人当たりシルク消費量(87 年蚕糸砂糖類価格安定事業団統計)では、JP106g(和装 99g・ 洋装 7g)、SW59g、IT51g、GB10g。JP の洋装が IT なみにいけば、JP 一人当たり 64g なるはずであるから、膨大な シルク需要が生まれる。 3:90 年代初頭、農水省のシルク政策に限界があり新機軸を打ち出す必要があった。当時ハイブリッド という用語が浸透し、大蔵査定のさいに主計官の理解を得られやすいという思惑もあった。 4:「生地の性質の研究ない」「27 中生産効率に重点」「和装と違って生地も大事・・その生地によっ て作られる洋服のデザインも大事」「洋装分野にたいする研究開発が必要」というコンセプトを浅山は持 っていたが、当時は、きものや和装生地がよく売れており、事業者らの関心は 27 中生糸の効率的生産に終 始していた。それで十分儲かっていたので洋装地まで関心が及ばなかった。 5:和装シルクと洋装シルクの差異は、「和装と違って生地も大事・・その生地によって作られる洋服 のデザインも大事」と指摘している。和装は形はおなじ。27中以外の糸はきものに向かない。どの生地 27 を使っても和装は同じ形に仕上げる。おなじ糸をつかうので、生地の染め方や織り方を工夫する。生地の 風合い(触った感触)が重要になる。ただし風合いは工業的には理解できにくい。一方、洋装は形が問わ れる。デザイナー描く姿にふさわしい生地を選ぶ。27 中だけではデザイナーの要求は満たせない。絹糸も 含めいろいろな糸を使う。洋装のほうが和装に比べて選択肢が広い。 6:和洋装の決定的な違いは形が一定かいなかにある。和装も洋装も織り方や染色そして風合いを重視 する。和装は同じ形のなかでの差別化として風合いに注目する。洋装では形を表現するための風合いを重 視する。機屋の主人とモリハナエでは、おなじように生地を触っても理解の仕方が違う。機屋の主人はモ リハナエの触覚を理解できないから、会話が成立しないため商いになりにくい。機屋が理解できなければ、 いくらモリハナエがいっても、モリハナエが必要とする生地を提供できない。よってモリハナエは IT 産の 生地を使う。(注)p36 および p43 に重要な指摘あり。 7:「JP のいう風合いは外国人に理解で着ない」。パリ進出で契約した 3 名のデザイナー(IT・FR)は 「生地の段階で風合いがいいとか悪いとか良いといっても意味がない」「要は、織物が問題なのではなく、 衣服になったときの着心地が問題なのだ」という。(注)P42-44。以下のように整理できよう。 JP IT・FR 第一要因 織物 衣服 第二要因 衣服 織物 いかなる生地を使うか いかなる衣服を作るか 8:本来は「糸設計」から入る。 Milan, Paris, New York, London, Tokyo の順。Milan はニットが強 く、糸から入る必要がある。そのかわり、企画から製品までの時間がかかるから、時期を早くしないと間 に合わない。 9:シルクアパレルの JP への輸入事業の概要はいかのとおり。EU 製そのままでは JP で客は着られない から、要望で「なおし」をする。そのコストをあらかじめ計算にいれる。たとえば、デパート上代 50M(万 円)なら、FOB で 12M くらい。1/3 ではだめで 1/4 が必要。25 万で輸入して 50 万で卸して 100 万で売る。 ただし、この場合、デパートは買取するかどうか。 10:浅山はブランド JS を手がけた。郊外型デパートのオーナー一族からこのブランドを取り上げ、六本 木の R ビルや著名な都心ホテルのアーケードに出店し、さらにファッションショーを開催して販促に努め た。しかし儲からない。自分も含めプレタポルテを扱う業者はワキが甘く、もっとがめつくないとだめだ と感じた。毎日店によって家路に着いた。1日1回売れれば上出来であった。 11:ワールドが延びた。直営店もつと強い。JP ではデパート相手に消化をすすめ、他方で、世界に販売 店を持つ。これができればオンワードは世界のオンワードになれる。、 12:世界のファッションは Paris, Milan, New York, London, Tokyo できまる。その各地に店を持つ、 ないしは販売サイトをもつことだ。プレタポルテでは原反の関係(後述)から、ある程度の店舗網が必要 である。 13:オートクチュールでは 4M ないし 3M も生地をそのつど買えば良い。つまり1着分の生地の製造を依 頼する。リスク少ない。同じ生地 2 度と使わない。織らせる・そこで流行する。本当の高級なものは織か らはいる。メゾンは必要な生地を織る機屋を確保していた。しかるに JP の機屋はロットで勝負するが、EU にはそういう機屋があった。しかし、オートクチュールはビジネスにならない。コレクション→顧客の発 注→haute couture の受注→製作→販売・・・だけでは、事業の維持ができない。1回のコレクションに1億 円かけたとする。その1時間で何着売れるであろうか。さすがに1着 1000 万円超を買う客は世界に数百名 くらいであろうと聞く。 14:そこでプレタポルテはオートクチュールから生まれた。その Fashion show & exhibition in Paris が発祥である。むろん Milan, New York, London でも開催する。このコレクションは舞台芸術の側面もあ るから芸術のいったんとして理解できなくはないが、一方で、厳然とした見本市ないし展示会であって、 商いの場である。買わない見物人はみにきてほしくない。ただしプレタポルテの得意先はバイヤであって 個人ではない。見込み客を持つしかるべき小売店のバイヤである。 28 15:プレタポルテで重要なのはロットである。幅 90 または 120cm で長さが 50M/反。 紳士服は 4M/着で 反あたり 12 着。 婦人は 3M・16 着。 プレタポルテの場合はこの範囲のマスマーチンダイジングが必要にな る。だから、世界(Paris, Milan, New York, London そして Tokyo さらに Shanghai)に販売網か代理店網 が必要になる。LVMH やベネトンはその店舗網がベースになって世界最強の経営を持続しているのである。 (注) JP 語でオートクチュール (haute couture) は高級注文服、 ないしはそれを扱う店をいう。 pret-a-porter は既製服ないしそれを扱う店をいうが、邦語でカタカナでプレタポルテとかくと、for high end の意味を 含む。コレクションとは、haute couture および pret-a-porter の「見本品」である。両者は関与する職人 が違うのであって、オートクチュールのほうが創造性は豊かという。 16:浅山説では西洋人の衣服は SKIN(=Second Skin)である。それにくらべると JP はちがう。「しぼ が高く・糸が太く・鎖のようにどっしりした縮緬」が尊ばれる。cf.JP(Hard, Thick, Small, Tight, Heavy, Square)、EU&US(Soft, Thin, Big, Loose, Round)。そういういみでフィーリングが異なる。 他の工業製品のように JP のもの造りの強みを発揮できない。JP 衣服の強みは工業的に「量産」される既 製品であって、それ以上ではない。ここで壁が破れないという。 17:JP のプレタポルテ(high-quality ready-made clothing)は、オールドエイジ向けがおおいのでは ないか。オールドエイジ向けの色柄でミセス(キャリア OL)を狙っても無理だ。若さを表現する生地の生 産が必要である。いわば、ウォンツはあるのだがニーズに合わない。色柄が合わないのにプライスが高い。 JP の機屋→機屋のリスクで染める→オールド向け超高値品作る→オールドに売れる→この色柄でミセスに も超高値・高値で売ろうとする→ニーズに合わない・・・残る。 18:浅山説によるデパートの商品構成と JP 生地の適合範囲はいかのとおりである。 JP 生地の適合範囲 Prestige Import Brand Diffusion Import Brand Reasonable Import Brand License Brand Better Casual Brand Casual Brand Mrss Casual & New Missy Brand EU ○ ○ ○ JP × × × ○ ○ ○ ○ (+)ラグジュアリブランドのなかには JP のシルク 地をつかう、または JP に生地製作を発注するものあ り。出来ないのではなく、受注がないのいかも知れない。 8-5:パリコレクションへの参入とその背景 1:アパレルとの取引を通じて衣服の生産を知り、生地の売込みを覚えていった。取引先はレナウン・ 内外・三陽商会・東スタイルなどと多岐にわたる。どのアパレルにもあつかましく訪れる。傷だらけだ。 アパレルとちがって商社マンは自分で衣服は出来ない。衣服わかる人(=職人)を探して、どこでもう けるを知る。商社は名前と厚かましさが勝負だ。アパレルの職人がでてきたら「わたしはなにも知らない」 といっていろいろ聞き出した。そこにはオリジナリティは少なく、ごく一般的な、どこにでもあるタイプ の取引がつづいた。つまり、あるアパレルにはいつも営業に訪れる。商社の立場で自分がアパレルに提案 をする。アパレルが私の提案を評価すればとりひきにつながる。アパレルはブランド作り、自分はアパレ ルに生地を売る。 2:プルミエールビジョン(Première Vision Paris)は年に数回開催の服地展示会(exhibition)であ る。浅山が訪れた 1992 年頃の参加総数は 699 社。ほかにインターストップ・イデアコモがあった。 3:当時のシルクアパレルを「Fine・Formal」で開発していた。この素材を「Town・Casual」に転用し ても良い商品はできない。デザイナーは自分の世界観や自分の作ろうとする衣服に fit した布地を必死に 求める。エスニックの場合なら、それを探しに CN や IN に渡る。製品から布に入る。こうした過程を経て シルクアパレルをつくる。 29 4:リチャード‐クレーダーマン(Richard Craderman)のブランド化は当たった。ちょうど、ポールモ リアやフランシスレイの全盛であった。ネクタイを A や B など 20 社に卸した。じっさいよく売れた。 5:かくして、1992 年、浅山が 56 歳の頃、数十億円の予算でパリのコレクションに参加した。パリのデ ザイナーと組んだ。自社ブランドで Fashion show & exhibition in Paris をおこなった。世界のバイヤを 呼んで注文を受け付けた。世界の雑誌を会場に呼んで評論させた。彼らの一部はあまり評論もせず、した たか酒を飲みツケだけ置いていった。いわばたかられたようなものだ。5 日間つづけた。100 億売れないと 採算合わなかったが、及ばなかった。原因は商品が「ほんもの」ではなかったことだ。 6:浅山は自らの商社マン生活を振り返り「7勝1負だったと思う」という。「サラリーマンはそれで も責任を取らされる」「いいときはいいのだが、いったん、傾くと逃げる」「稟議とったから社長だって 責任があるのだが逃げる」とコメントする。 7:記録者(大谷)は、ファッションビジネスの国際化をかんがえるとき、この事例にはいくつか重要 な示唆があると考える。以下は備忘記録である。①このデザイナーの習性を十分理解できずに、パリコレ クションに参加した可能性があるのではないか。②その場合の主語は何か。事業主体は法人であるから、 会社が・・・というであろう。しかし具体的には全従業員ではない。社内の本プロジェクト利害関係者である。 ③責任はどこにあるのか。本プロジェクトを推進するうえで、だれがどのような裁量権をもったのであろ うか。この裁量権をどのように配分したかがその成果と密接にむすびつくはずである。④企業官僚制であ るから、責任といっても金銭ではなく、裁量権の剥奪(=人事的処理)にとどまる。ファッションビジネ ス特有のリスクを十分に理解して、裁量権を配分し、その行使をゆだねたであろうか。⑤初回に多額の資 金を投下している。事業計画はどうであったのか。⑥その頃の会社情報によると、この会社は三国間取引 とか開発輸入を得手としていた。⑦ファッションビジネスにおける企業官僚制には固有の限界があり、自 動車の生産販売のようには進まない・・・考えるべきか。⑧あるいはこの事例に固有なことなのか。つまり、 この事例に登場するプロジェクトの理解関係者たちが、たまたま上手な分業の仕組を知らなかったのか。 ⑨ファッションビジネスは固有のマネジメントを要求しているのかもしれない。 8-6:92 年版洋装シルク素材 1:92 年ごろ中繊度蚕品種「世・紀 X2・1」が群馬県で開発された。このとき、MAFF は天下を取った 勢いだった。その後聞いていない。布→洋服の発想は有効ではなかった。(注)先進国型蚕糸業・・・い ずれも成果乏しい。浅山原稿p63. 1:差別化素材への挑戦・・・ハイブリッドシルク 1 あけぼの 2d 細繊度繭 2 しんあけぼの あけぼの改良 3 さきがけ 4d太繊度繭 4 ありあけ さきがけ改良 5 シルラン あけぼの ナイロン交絡複合糸 6 ビュウラシー 普通繭とヒューロンの 複合糸 7 スパンロウシルク 生糸・絹紡糸短繊維 8 ネットロウシルク 生糸・絹紡糸長繊維 9 スーパー あけぼのナイロン ハイブリッドシルク 高速複合繰糸 バリア 普通繭・綿毛ナイロン 複合繰り糸 2:コストへの挑戦・・・いわば生産技術・生産管理 1 あさぎり(広食性蚕品種) 非桑食蚕 2 用途別蚕 1 や 3 に続く新品種 3 低コスト人工飼料 1-4 齢蚕向け 4 超省力飼育装置 ベルト式5齢蚕製造。 5 高性能桑収穫機 桑自動収穫 6 大型養蚕農家 5-10T クラス。 (+)要調査。 2:化合繊と天燃(シルクやウール)は分業すべきだ。化合繊のほうが表現しやすいゾーンがある。か っては天然の代替であったが、いまや化合繊は独自の領域をもつ。デザイナーが自分の世界観を表現する 30 のに、天然で表現できないものがあれば化合繊をつかうべきだ。天然には天然の世界があるはずだ。21 世 紀は、化合繊が天然の代替になるのではなく、合繊は合繊独自の新しい世界観を表現し創造する素材にな るべきだ。いままでにはない糸が開発される新合繊にはその可能性を秘める。 3:ハイブリッドシルクはどれも成功しなかった。糸→生地→衣服は成り立たなかった。会社縦割りで はなく、あるいは MAFF と METI の縄張りを越えて、ハイブリッドシルク全体を知るコーディネーターが居 なかった。自分の専門以外のところを勉強しなければならない。ファッションビジネスは異種機能を総合 するヨコ社会なのだ。生地が良品だけではいみがないのであって、その生地を使った最終製品として売れ たものが勝者だ。その場合は、衣服から生地を求める発想が必要だ。 以下、浅山稿から関連する記述を列挙しておく。 p.64.全員、心を入れ替えて・・・。 p.67.絹蝶・ニューシルク研究会和装部会。失敗。この生地の特徴が出る商品ではなかった。なお、こ の研究会で扱ったのは「あけぼの」または別のものか。 P.67.「森英恵が使っていた生地は EU 製。JP とは風合いが違う」 その差は KES では説明できない。KES はシルクの官能検査には向いていなかった。ウールなら使える。結局手触りのいいのが売れた。KES は無理 だからやめようということになった。そもそも、2.5D だから良いとか悪いとかいう発想がだめだ。それで は材料の物性の範囲だからだ。総合的研究が必要なのだ 4:インポートは本来着心地に特徴がある。JP の売り場は見栄で売っている。 (注)このことを浅山のいう情報価値から考えると、大谷は情報価値が限界を超えて機能したと解した がいかがなものか。着心地もまた情報価値なのだろうか。シルクアパレルはミエにもつながる情報価値を もっている。 5: haute couture の機能が低下したというが、歴史で築かれた業界の厚さは重要。織物生産+流通シ ステム+流行色決定機構+デザイナー+スタイリスト+パターナー+お針子さん+ボタン+芯地+アクセ サリー+香水+モデル+写真家+ファッション誌+仏政府そして共感をおぼえない商品に冷たい鑑賞客。 パリ。付属品でもオペラ座周辺にいっぱい店がある。選択の幅が違う。買いたいボタンがある。すぐ買い にいける。 (注)浅山 97 年千曲会報。 6:浅山のアンパン説。JP のシルクアパレルは EU・US に輸出できなければならない。江里チエミの「テ ネシーワルツ」が US で売れるか?あれは JP でしか売れない。木村屋のあんぱんはよく売れるが、輸出で きないし、そのつもりもない。「形」は EU。「心」は JP。危険だ。「似てあらざる」は通用せず。「形」 も「心」も EU・US であるべきだ。ファッションの国際化とはそういうものだ。 8-7:92 年版洋装シルク素材へのコメント(おもに武居正和による) 1:ハイブリッド糸「あけぼの」はパンスト用。その糸設計は略。3 足 200 円くらいの時代に1足 1000 円のパンティストッキングを売ろうとした。売れない。生糸があまった。もともとこの繭は価格が高い。 きものに転用しようとした。きものは厚く重いものが高級である。薄手でも高級きものができるとして挑 戦した。 2:色むらがでて染めに失敗した。 3:2.5D で細いのだけれども、既存の 2.7D とさして差が出なかった。細いほど「曲げ」がいいのだが、 差がなかった。 4:浜ちりめんのレベルにもっていけなかったのに、同じ価格で売ろうとした。客がつかなかった。 5:糸価 1 万円のときに、1.5 万円もした。在庫が500俵(3 万 kg・4.3 万着分)ほどになった。 6:こういう場合は喪服にするしかないと考えた。黒もさまざまだが、最初赤く染めて、ついで黒く染 める。 7:整経が難しい。織物は経糸が切れたらおしまい。切れた場合は、織機をとめて糸をつなぎ再び稼動 31 する。 8:その箇所は含めた1反分(1着分)は B 反と呼び半値になる。B 反は表に傷が出ないように縫製する。 (注)洋装は50M 反。幅は90-120-CM。和装は36CM12M。2 反1匹。 (*)ハイブリッドシルク生産モデル整備事業・・・(7)蚕糸業緊急対策事業 丸興* 丸興 東邦 関東 埼玉 富士 松岡 蝶理 渡辺 中忠 JP 野崎 17,000 17,000 104,201 104,201 8,025 8,025 9,600 9,600 89 9,600 9,600 3,811 3,811 5,680 5,680 90 29,317 29,317 3,336 3,336 15,965 15,965 91 14,306 14,306 26,000 26,000 1,754 1,754 3,344 3,344 4,364 4,364 92 19,580 19,580 7,204 7,204 93 3,694 3,694 94 269,781 17,000 118,507 8,025 31,245 12,936 3,811 29,317 33,204 1,754 3,344 8,058 19,580 凡例:①丸興工業(タスラン式複合生糸繰糸)、②丸興工業、③東邦シルク、④関東ナイロン、⑤埼玉繊維、⑥富士織 物 ⑦関東ナイロン、⑧松岡、⑨埼玉繊維、⑩関東ナイロン、⑪丸興工業、⑫蝶理、⑬渡辺絵絹、⑭中忠商店、⑮JP 商事、 ⑯野崎智之染色、⑰蝶理、⑱JP 商事。単位 1000 円。 86 87 88 ① ② ③ ④ ⑤ ⑥ ⑦ ⑧ ⑨ ⑩ ⑪ ⑫ ⑬ ⑭ ⑮ ⑯ ⑰ ⑱ 8-8:情報コストの財務会計的な考察 1:ブランドの価値計算に徐々に関連してくると思われるので、いささかくどい議論になる。ご寛恕賜 りたい。また、後掲予定であるが無形資産の減損テストは、この情報価値にかなり影響を受けることにな ろう。 2:浅山説でいう「情報コスト」の概念を吟味しよう。まずは、「コスト」ということばをうまく使い 分ける必要がある。コスト=原価とし、さらに製造原価という意味で厳密に使うなら、製造原価=材料費+ 労務費+経費(工場経費)となる。製造原価の範囲は原価計算基準によるにしても、具体には経営主体に よりその範囲は微妙に異なるから、一義的に定める必要はない。浅山説でいう「情報コスト」を、製造原 価に入れるか、あるいは期間原価(販売費および一般管理費)とするかである。なお、製造原価に入れれ ば、在庫として次期に繰り越される。これがファッションビジネスという視点で正当かどうか。また、こ れは会社間比較する場合に注意を要する。 3:アパレル(製造兼卸)はサブコンに買い取り条件付で委託生産する。サブコンはアパレルの指示通 りに生産する。委託側がサブコンに貸与する型紙に高い付加価値があるという理由で、デザインを製造原 価に入れる場合に、その型紙がライセンスなら容易と思われるが、自社制作の型紙となると、取得価額を めぐって煩雑な議論が必要になる。 4:いま、衣服のデザインに要する費用を、デザイナーの人件費+試作費+調査費+研究費+デザイン 機能を推進するのに不可欠な費用と考え、これをデザイン費用と略称する。これにはセールスプロモーシ 32 ョン費用を含まない。ただしその境界は微妙である。かりに、企画段階で発生するデザイン関連費用を製 造原価とするか、販売費および一般管理費に入れるかで、次表ができる。 デザイン費用の帰属 物的コスト 製造原価にいれる 製造原価の一部 製造原価の一部 期間原価(販売費)にいれる 製造原価 情報コスト 販売費の一部 5:つぎに、期間性が問われる。当期の収益に対応しなければ当期の費用ではない。在庫資産の一部情 報コストが含まれれば流行遅れの不良資産(時価<取得原価)を抱えることになる。また、来期の製品開 発のためのデザインにかんする当期の支出はその効果が繰り延べられる。繰延べることがいいのかどうか。 また、ファッションビジネスでは、ターゲットとする時期が異なる同時に複数のプロジェクトが進行して いるから、進行基準とするかどうかも問題になる。 (注)ファッションビジネス特有のリスクから見ると、会社維持の視点からは保守主義に徹しておくべ きと思料する。 6:将来の情報コストは前払費用すなわち資産になる。 デザイン支出の効果 効果が当期の収益に反映 効果が翌期以降に及ぶ 会計上の扱い 当期の情報コスト 翌期以降の情報コスト 費用 資産→在庫>当座資産・ただし場合により* 7:情報コストの効果が著しく長いと判断されると、goodwill なしし bland という無形資産の扱いにな る。 Goodwill や brand のような無形資産は、月並みだが、超・長期前払費用のようなものである。むろんこれ らは実際の支出を伴う。しかし、実際の支出を伴わない場合がある。販促費は販売費であり、当期に支出 した広告宣伝費は当期で広告宣伝されているかぎり、当期の費用になる。しかし、その効果が決算期を越 えて有効に作用することがある。いわゆる有名会社ほど、そうなる傾向が強い。こうした場合、簿外に goodwill なしし bland が生成していることになる。浅山説で言う情報コストは、このような費用をも含ん でいる。これが M&A のさいに、簿価より高い水準で評価される遠因となる。A 社が B 社を買収するさい、 その A 社の買収価額(時価)と、B 社の簿価との差異が、A 社の B/S に bland として記載される。 8:在庫評価法と情報コスト。期末の在庫を高く評価すると、資産が増えるので、その期のみはそれだ け利益は増える。アパレル業界は浮き沈みが激しいので、逆に、儲かった場合は、在庫を減らして利益を 過少表示する可能性がある。デパートはかならずしも買取ではないが、売価還元法を使うが還元率を操作 してまで実施するかどうか。また、継続性の原則、税務会計上の扱いが問題である。Goodwill や Brand の 形成という点では、実支払いのない形で超・長期前払費用が増加することか好ましいが、利益が社外流出 すると、会社は脆弱になる。ファッションビジネス特有の見方が必要である。 「9」A 学長との懇談とそれに対する第三者のコメント 06 年 8 月 22 日の A 学長との懇談の記録である。ここから本調査に示唆を得るべく、A 学長の論旨を以下 に示す。①生産工学・生産技術がカネをうむ、②和装きもの関連技術はシルクアパレル(洋装)に役に立 つはずで、たとえばジャガードに注目すべき、③それを追跡すればブランドもでき、ケンゾーもヨウジも 出発点は JP、④ファッションで成功するには哲学・文化・歴史が重要、⑤P 大学の Q 領域は不要であり、 国立は私学のできない基礎をやるべきだ、⑥ブランド買収は賛成できない、⑦JP の銀行は護送船団がよく いまの金融は産業の役に立たない。 これに対して、①④は賛成、ことに④の指摘は重要である。また、⑤の国私分業はわが国高等教育行政 の根幹、ただしシルクアパレルのようなテーマでは、基礎と事業化への接点が空白になりかねないので配 慮が必要である。⑦もいまの金融が産業にやくたたないと指摘されても仕方のない部分もある。それ以外 33 の指摘に対して、A 学長の発言から、シルクアパレルへの示唆を随意に引き出すこととする。 さて、②の認識が一般的ならば、JP のシルクアパレルはもっと盛んになっていたはずである。さまざま な補助金や試験研究があって、なお、シルクアパレルが盛んにならなかったのは、きものと洋装に本質的 な差があるのではなく、きもので儲かる間は、リスクと手間のかかるシルクアパレルに関心が薄かったの かもしれない。きものの織物技術を洋装に応用するには、資金が集まる時点で、シルクアパレル事業への 投資が必要だったのかもしれない。その時期、挑戦する事業家が登場せず(あるいは成功せずして)、投 資にむすびつかなかった結果、いまの時点ではきものからの洋装転換に否定的な見解も多いのかもしれな い。 ③追跡すればブランドができる可能性がある。それは確かである。ただし、一方で、時間というコスト をかけないでブランドを必要とする事業がある。その事業家のニーズを否定はできない。デザイナーや衣 服作り以外の領域からシルクアパレルなりファッションビジネスに参入することも多々あるからだ。また、 デザイナーの出発点が JP であることはそのとおりである。ただし、JP のファッションビジネスの国際化と いうとき、また、情報化を加味した場合、つぎの世代がどこまで JP を意識するかは定かではない。いまの ファッションビジネスはデザイナーの国籍を問わない。資本も無国籍に集める。本社も税制上の思惑で国 を超える。なにをもって JP のファッションビジネスと定義するかは、意外に厄介な問題である。 ⑥大学の持つ教育機関という立場からは、ブランドは人材養成の帰結であって、M&A によるブランド確立 を好まないのは当然であろう。しかし、多くの事例から想起されるように、M&A でブランドを権利として獲 得したからといって、そのままブランドが生きるわけではなく、再構成・再構築の作業が必要である。そ こに多くの人材(才能)が投下される。しかしこれとても流行の帰結である。いつまでも M&A がつづくわ けではない。消費者があきればそれでまでで、しょせんが無形資産であるから膨大な評価減の処理にくる しむことになる。⑥の指摘には、M&A 外妻でも続くわけがないという意味も含まれようから、それが与える 示唆は、十分に考慮しておく必要がある。 さて、②について、ある専門家のコメントをメモしておこう。この研究テーマ(シルクアパレル)に重 要な影響をもつからだ。 ジャガードは色々な柄の織物ができる。JP のきものは「形」が同じであったため、地模様が重要であっ た。そのため、JP の織り柄は世界に秀でている。クレープデシンはブラウスに使用されている。FR のブラ ウス地の典型は、染色が主で、地模様はブランド名が入るようなイメージである。JP の縮緬と同じ様にし ぼがあるので縮みにくい。厚地のクレープデシンは、高級なブラウスに似合うのではないか。経糸は甘撚 り、緯糸は中撚。縮緬は、経糸が無撚り、緯糸が強撚。ドレープ性がよく、しわになりにくい。ジャガー ドで織った縮緬の組織の種類は、JP が一番多く持っているのではないか。広幅のレピア織機で JP が保有し ている織り柄を使うと良いものはできるのではないか。風合いの良いのは、木の織機の方が良い。原料と なる生糸は繰糸速度を遅くし、節がなく、繊度偏差の小さい生糸が適していると思われる。以上のことか ら、価格は高くなるが、ブランド物となると、面白いブラウスができると思われる。また、スーツをター ゲットにすると、カーテンの生地が適するのではないかとも思われる。 「10」シルク業界団体幹部のインタビュー 06 年 08 月 31 日に実施した。 1:洋装はむずかしい。和装が基本。ここは蚕糸業つまりは養蚕・製糸の保護。シルクアパレルについ てはなせることない。研究所も機能しない。 2:ここは材料が専門。織はまた別だ。 3:86-88 年。和装が伸びなくなった。洋装中心に政策を考えた。業界+事業団で「あけぼの」を開発し た。婦人・子供服のトップス・ボトムに向けて浸透させようと考えた。衣料品メーカーに見本も提供して こなかった。この繭の単価がたかいので、補助金も出した。提携してカネもだして洋装展開した。 4:AFFM は農畜産振興機構を経由して、野村総研にこれと同じような金額(科研のこと)で調査を依頼 34 した。納期は 2 月末。彼らもシルク関連をヒアリングするから、情報交換してはどうか。彼らも知りたが るであろう。 5:技術よりもマーケティングが重要という見解に対し、テキススタイル・アパレル・小売間のつなが りが重要だと思う。化合繊では大手が機能しているが、シルクアパレルははたしてどうか。 6:横浜捺染は 7 工程のうち3工程しか残っていない。白銀だけのせいだろうか。 7:シルクアパレルの付加価値は高いが、実は和装だって同じだ。『整理』に例示され、高島屋が売っ ているxxはトレーサビリティを打ち出しているが、反当り 50 万円、100 万円の製造原価を考慮すると、 和装のほうが付加価値は高い。洋装よりも一格うえである。 8:旭リサーチが訪問着(30万クラス)を分析した。糸代は 3%であった。着尺で 30%。あとは流通 だった。ネクタイや Y シャツもおなじだ。実は野菜もそうだという。もともとマル経好みだから、労働価 値を尊重したい。 9:IT も輸入品構成でセーフガードを実施した。CN が強い。下限は Kg2500・23$。30$切ったら CN も 採算合わない。コンスは織物でやるから採算を維持できる。 10:コモは独特のマークを製品に付ける。その条件はいくつかのなかで 3 つ以上該当しなければならな い。コモとミラノは不可分? いかにブランドを維持するか。LV 製品は外国で作らせて、最後の仕上げの みという。それでも EU 製といえるのは。このマーク制度の故であろう。。 11:コモの色はほかでは出せない。かっては染色工場は見せてくれなかったが、いまはみせてくれる。 真似してもほかでは出来ないという自信がある。真似しても染めても、半年すると色変わる。 12:CN 人には CN 人の感性があって、独自の心地良さがあるようだ。赤でも黒でも30種はある。わずか な波長のちがいが、すごい差になる。技術なのか? 13:横浜は、たしかにクロスライセンスでラグジュアリブランド染めていたが、おそらくは、染料など、 「これ使え」と指定されていたのではないか。ブラックボックスの部分があるはずだ。 14:リヨンの博物館?には、昔からのデザインが蓄積されている。「伝統+あたしいもの」がうまくバ ランスしている。 15:十日町はコモと姉妹都市である。コモはボルタ(電池の発明者)の出身地である。 16:守備範囲は蚕糸(繭から生糸作るまで)の保護。物性テストも非常勤のひとがいてやっている。 17:JP の蚕糸技術は世界で最高水準にある・・・と思っていたが、CN・BR も立派な糸を作っている。は たして JP の蚕糸技術が世界一流なのかわからなくなってきた。ただし、どの水準で糸をつくるかは、工場 のコスト問題なので、いくらいい技術があっても需要がなければ生産できない。本当にその技術があるの か、製品見ていると疑問に思うこともある。「・・・機械の問題もある。感度強くすると誤作動、手間さ えかければ・・・」 (+)技術があっても受注がないからその技術が表にだせないのか、培ってきた技術はすでに過去のもの か? 18:全国で製糸は2社。このほか小規模が3社。採算取れていない。別な事業でカバーしている。碓井 は「組合製糸」で、たくわえがあるから継続している。松岡は藩士が庄内にいって習得してもちこんだ。 19:糸代が 2500 円で、生糸に占める繭代は 100 円。円高と製品輸入増加→ウルグァイラウンド農業合意 →繭糸分離→繭代指導価格設定 (現在 1518 円) →製糸支払い繭代 (a=100 円) →基準価格と a との差額 (1418 円)→輸入糸調整金+国費補填 →蚕糸業振興資金取り崩し→数年で枯渇。これで成り立っているのが現 代の蚕糸業→糸作りである。 20:われわれ(団体)はΣで考える。Σのいみは①JP の農政策、②蚕+糸+絹業各メリット、それから ユーザーを考える。 21:わが国蚕糸絹業者は良い生地をつくっている。これは IT 向けに輸出している。向こうのブランドで 輸入している。この生地の評価は高い。商社 P の関連会社が若向きにシルクアパレル実施した。アパレル Q が子会社でシルクアパレルをはじめたが、途中でやめた。 22:このシルク会館にある団体は、一般に、シルクアパレルに疎い。なじみがない。 35 23:西陣組合のネクタイ部会がのネクタイを US 売った経緯あり。JP 人好みの柄で売ったのか原因不明だ が頓挫した。 24:CN 製のシルク下着はある。国産衣料(含下着・洋服)は片倉がやっていたかもしれない。中小はい ろんな会社(50-60 社)がやっている。ニットシルクアパレルは国産がある。ニットは多い。 25:デパート R で通販していた。最初は店で展示・販売したが、回転率が悪い。寝かす余裕なく通販にま わしたようだ。 26:シルクスーツは毛織メーカーS がやっていた。いなはない。ネクタイ程度だ。あのときの在庫が商社 T 系に残っているはずだが、紳士・婦人ものあわせて、生地はそれだけしか残っていない。 27:高級和装むけの「あけぼの」もだめだった。安くたたきうり始末・在庫処理した。 28:絹の洋装品はあまり聞かないたことがない。 29:先物は戦前 US にもあった。JP 独自で米相場が起源である。 「11」蚕糸・絹業提携支援緊急対策事業の中間整理について 06 年 09 月 03 日に、専門家筋と、この中間整理を読み合わせしてみた。 11-1:経過 1:最盛期(昭和 4 年)は、220 万戸が養蚕に従事し、全耕地の約 10%の 62 万 HA で桑が栽培。繭生産 量 40 万トン、生糸の生産量 71 万俵、輸出量 51 万俵の規模。 2:生糸や絹織物の輸出額は輸出総額の 44%。蚕糸業は最大の輸出産業。 3:昭和 27 年に制定された繭糸価格安定法。和装需要の減退、生糸・絹製品の輸入増大。昭和 30 年代 以降一貫して低落傾向。 4:現在の養蚕。①中山間地域の傾斜地立地農家の複合経営品目、②高齢者に就業の場、③営農活動を 通じた国土保全、④養蚕業 ・製糸業および織物業による地域経済貢献、⑤特色ある製織や染色技術の発展、⑥和装文化の形成への寄 与。なお、蚕は産業適格昆虫。 5:平成 17 年の養蚕業。養蚕農家数 1,591 戸、繭生産量 626 トンと、5 年前比でほぼ半減。高齢化(群 馬県で平均 69 歳)、新規参入及び復活農家は全国でわずか数戸、養蚕農家は急速に減少。 6:養蚕農家の手取り繭代。蚕糸業経営安定対策事業により補てん=取引指導繭価(=毎年設定)と基 準繭価(=製糸支払繭代)との差額。07 年現在で高品質繭=2,000 円/kg。自家労賃も含めた繭の生産費を 償うには十分な状況にはない。 7:製糸業。大規模な製糸工場(器械製糸)にして、現在操業中の工場はわずか2社(群馬、山形)。 小規模な製糸工場(国用製糸)年間生産量の約1/3程度。価格:国産生糸≒輸入生糸。生糸価格>生糸 加工費。品質。国産製糸<輸入生糸。または国産製糸≒輸入製糸。国産生糸は、節が多い、ロットが小さ く経糸に不向き。 8:織物業。平成 17 年から絹糸・絹織物の輸入自由化。絹織物の輸入が飛躍的に増加。国内の織物業、 撚糸業等も輸入製品との厳しい競争環境にさらされる。各地に存在する絹織物の産地は従業者の高齢化と 需要の低迷で危機。 9:蚕糸農家への補填制度の変遷。現在、取引指導繭価(農家手取繭代:1,518 円/kg)と基準繭価(製 糸支払繭代:100 円/kg)との差額(1,418 円/kg)は輸入糸調整金と国費により補てん。養蚕農家の手取り の9割以上が公的支援に依存。 (1) 国境措置 <繭の関税割当 制度> 繭の輸入 ①繭の輸入は、平成 7 年度から、ウルグァイ・ ラウンド農業合意に基づき関税割当制度に移 行。近年、製糸業者の減少等により輸入実績は 36 生糸の輸入 ①生糸の輸入に係る調整等に関する法律。②(独) 農畜産業振興機構が行う輸入。関税相当量(関税 及び輸入糸調整金)を支払って輸入する一般輸入。 <生糸の実需者 輸入制度(割当数 量と調整金)> (2) 繭糸価格制 度 <輸入糸調整金 を財源とした繭 代補てん制度> <生糸の実需者 輸入割当制度と 輸入糸調整金> <国庫助成制度 の推移> 大幅に減少。②繭糸価格安定法。製糸会社が基 準繭価を保証。事業団が生糸価格の安定化を図 ることにより繭代を確保。 ①生糸価格の安定措置と繭代保証を切り離す。 ②繭代:取引指導繭価を設定して、製糸支払の 繭代(基準繭価)との差額について補てん。 ③実需者使用認定分は輸入糸調整金を減額。絹業 の経営安定に配慮。輸入実績は割当数量を下回る。 価格安定機能が低下。 ①実需者が行う生糸輸入の数量・単価については、 毎年度決定。②平成 18 生糸年度:実需者割当数量 4 万俵、調整金単価 190 円/生糸 kg。③輸入糸調 整金収入は、単価の引下げ及び輸入数量の減少に より、近年、減少傾向で推移。④輸入糸調整金徴 収の輸入生糸と自由化され無税の輸入絹撚糸とに 原料コストに差あり。調整金廃止意見あり。 繭代補てん:①蚕糸砂糖類価格安定事業団(現(独)農畜産業振興機構)の蚕糸業振興資金へ輸入糸 調整金による収入を繰り入れ。②輸入糸調整金の不足。③平成 8 年度から国の補助事業を実施。12 年度から現在に至るまで、蚕糸業経営安定交付金として、国庫から蚕糸業振興資金へ繰入。④現在 は、輸入糸調整金収入+国費+蚕糸業振興資金を取り崩。同資金の残高は年々減少。数年で資金が 枯渇。 11-2:今後の対策 1:川上川下契約生産推進→同連帯促進→適切な利益配分。コーディネーター養成(同役割→情報収集 +活動支援+国民啓発+新規参入者指導) 。 2: 「JP の絹」マーク=JP 織+JP 染め。現行原材料原産地表示。CN 糸→JP 織→JP 染色=JP の絹。CN 糸か JP 糸か不明。 「ぐんまシルク」 。学童向け蚕糸の教育啓蒙。 3:既存蓄積蚕糸技術活用による差別的蚕品種開発。蚕種小ロット迅速供給体制検討(公立後退) 。養蚕 資材(消毒薬ほか)輸入+廃業農家保有機器再生 4:川上・川下間的確工程管理の実施。川上川下連携による川下付加価値の川上再配分。実現まで要蚕 糸保護。以下疑問点。ノウハウがあるか? この分野に TPS(トヨタ生産方式)いれたらおもしろい。本 研究からもソフトウエア エージェント活用などが提案できるが、はたして乗るべきか。 5:蚕糸保護→輸入調整金制度維持→構造改革進展→WTO 交渉。再検討。なお、この場合のポイントは 何か。6:関係者による蚕糸絹業支援。役割分担再検討。 7:具体策の方向は、 「川上・川下間的確工程管理の実施」 「川上川下連携による川下付加価値の川上再 配分。実現まで要蚕糸保護」とかかれた。この実現には、製品設計と工程設計がある。製品設計は haute couture であれ、pret-a-porter であれ、あるいは一般既製服(ここでは扱わないが)の場合でも各々重要で ある。ただしこれは当面、デザイナーあるいは各社 PL に任せよう。かれらのマーチャンダイジングのなか でシルクを起用するさい、川上から川下に進む既製ラインは不便であろう。ここには既製の商慣習が厳然 と控えている。これと突破するノウハウがあるか? あるいは、商慣習を引き継いだシステムにするのか。 8:備忘記録 X1→X2→・・・・→Xn という長い長い工程において、川上(ひだり方)のほうが、ものをたくさん生産し、川下(みぎ方)のほ うはあまり生産しない、あるいは、売れないという、工程アンバランスの問題が生じる。 「ドラム・バッフ ァー・ロープ」の問題(添付)に似て、川下の歩みの遅い子にあわせたほうが、全体はうまくいく。 X1←X2←・・・・X(n-1)←Xn これを実現するには、論点整理にあったように、コーディネーター役 Y を中心に、蜘蛛の巣状の取引が 必要になる。Y が真ん中にあって、X1以下 Xn のプレイヤー(工程に登場する事業者)と直接取引きがで きる。これは、PC NET 上で、各プレーヤーの代理人となるソフトウエア エージェントの相互作用により かなり解決する。 9:備忘記録2 37 きものにおける既存の取引関係を、SCM の名の下に固定化させ、そこに養蚕農家をむすびつけ、全体の付 加価値の一部を養蚕農家に配分させるかわりに、川下の流通には製品に権威(≒ブランド)をあたえて、 より高い価格で売れるように側面からサポートしようという仕組みである。消費者がはたしてついてくる か。ついてくれば成功だ。 「12」富沢木実『「新・職人」の時代』から。 IT の衣服について、着心地がよく着ていて快感という旨のユーザーサイドから論評と、その生産にあた っては、衣服作りを分担する諸機能の担い手(いわば職人)をまとめあげる「モデリスタ(いわば匠) 」の 存在を強調する。この本の刊行年は 1994 年であって、相当鈍感なビジネスマンでもバブル崩壊に気づきだ した。この著者の勤める LCBJ(JP 長期信用銀行)も火の車の内実を隠し、買収先をひそかに探し始めた 頃であろう。そして、本調査時点とはまったく様相を異にし、IT リラは円に比べて弱く、インポートブー ムの環境は維持されていた。かかる銀行でも調査部スタッフはかくも楽観的であるというあたりも加味し ながら、われわれは読みあわせしてみた。出典:富沢木実『 「新・職人」の時代』NTT 出版、1994。 1:ミラ・ショーンの価格 価格(万円)。現地ガレージセール 5、赤坂東急 45、同バーゲン 30、現地正価 15、同バーゲン 5。 受注ではなく見込生産。見込み生産でも、手作りの味が残る製品を作る。着たときに楽しいという満足 を顧客に与える。これは重要である。 2:モデリスタの存在 ファッションデザイナ・・絵を描く→センス モデリスタ・・・センス+生地+縫製指示+縫製工場と熟練者の選択 客→受注→イメージ画→型紙→サンプル 客→洋服屋?→デザイナー→イメージ画 ⇂ モデリスタ→型紙→サンプル→価格帯→上代設定* →(素材担当者)→価格帯にあわせた素材→表地・裏地・芯地・パット →工数(例 110 分/着)→工場価格 工業生産にあう型紙・工程仕様 工数例示は IT。DU なら 60 という。軍服系か。 US ではスタイリストがモデリスタの機能。衣服全体がわかる専門家という位置づけという。 3:モデリスタの能力 モデリスタはデザイン理解、型紙、サンプル、素材・副素材、原価計算、工程仕様、マーケティングの 理解が必須。また、「デザイナーモデリスタ」という職業もある。(男・女)*(クラシコ≒スーツ・モ ーダ≒カジュアル)の組み合わせで専門化される。当時の基準で 40 歳以上だとテーラー経験者から、また、 40 歳以下だと、学校→工場→Brand 勤務→ピラミッドまたは独立というルート。以下の A は有名デザイナ ー。かれはなんにんものモデリスタを使う。国内・輸出(US・EU・AS)専門のモデリスタがいる。 A のモデリスタ N 氏経歴 (IT でもこのクラスは 200 人しかいない) 年齢 16 24 32 36 地元・ラグジュアリブランド紳士服店勤務 紳士服工場 毛芯縫製 400 着/日 パリ ラグジュアリブランド パリ Brand 品生産工場 38 裁断・縫製・プレス・工程設計・生産性 品質管理 デザイナー 工程・原価・材料・コレクションブック準備 47 ラグジュアリブランド 紳士服技術・生産部門長 4:アジアでの洋服生産は、モデリスタと素材服素材があれば、賃金がやすいのと、むしろ最新鋭機械 があるので、良品の生産が可能である。 5:IT の衣服生産にみる諸相 アイロン 肩(オメロ)周 り JP ライセンス 生産の型紙 付加価値配分 価格帯(万円) 肩パット不織 布 縫製検査基準 ミシン目 ボタン 生地作り 染めムラ 糸 糸・織物・染 色・縫製 繊維機械 JP 先行例(当 時) 衣服設計 製造担当 洋装歴 IT 縫製前・服地の立体化・好着地・要熟練 オメロピット(空間)。馬毛芯地(経・綿、緯・鬣 や尾)を使用。他のスーツ芯地は胸部にウールフェ ルト・ポケット裾に絹織物など。工場内製と外注加 工。モデリスタが吟味発注。IT4 万のスーツで1枚。 オリジナル。工程ごとの仕様書。工程 QC 基準 JP 縫製後整経 馬芯。10 万で1枚使用。 翻案して JP の縫製工場に適用。IT モデ リスタの監査。 上代・原価にバランスあり スーツ。8(6)-10。毛芯地。6-8。襟部分のみ毛芯地。 2-6.接着芯地 ピリングあり ピリングなし ゆるく。身体にまとう。 あまりきにしない あと染め・染色技術に強いテキスタルデザイナー。 デザイン画→染色計画→原価計算→色絞り 製品全体の中で・テキスタイルデザイナーが担当 服に合わせて開発:毛足長い→太く好着心地 最終製品にあわせる 厳格。ハンガー。見栄と耐久。平面ハン ガーでしわ不可。飾ったときにきれい。 3cm に 13-14.堅い感触 取れると大騒ぎ 染色メーカーが外注した型を使い作っ た見本を生地問屋に営業。 大騒ぎ・検査担当 標準品 48:52:60。染色整理で表面処理。 分断 速度落とし柔風合い。 標準品向け高生産性 ユニチカ・AP スポーツ使用糸・川辺のハ ンカチ糸 (注)業績不振 IT モデリスタ 総合的 デザイナーに対し主体的。デザインと素材選択、 全体工程改善。 コスト時間着心地を考慮しつつ、デザイン、生 地・芯地・縫製技術を組み合わせる。 JP アパレル業者(製造・卸) 分析的 アパレル業者の仕様書補充 浅い・軍服・輸出縫製・諸事仕様書 どおり・モデリスタ不要。 6:備忘記録 シルクアパレルの課題。まず、ターゲットをきめて、リバースしてみる。ついで、糸を探し、紡織会社 に依頼して、同じ素材をつくる。ないしは、同じ素材を探す。そのシルク素材を使って、JP 人の手で、こ こで解説されるような着心地の衣服がつくれるかどうか。富沢論稿の着心地は本人の主観だが、これを多 少とも客観化させることもできる。 「13」テーマの中間的な確認 39 13-1:06 年 09 月 17 日、シルクアパレルリバースエンジニアリグの研究会 06 年 09 月 17 日、シルクアパレルリバースエンジニアリグの研究会を開催。竹川・梶原・上條・木口・ 高寺・成瀬・浅山・池田・柳田・大橋・鄭各氏が参加。任意に放談した。その要旨はおおむね以下のとお りである。 1:ここでシルクアパレルは絹の洋服・洋品のこと。ただし、絹衣料一般ではなく、ラグジュアリブラ ンドのシルクアパレルに限定。それでもシルクアパレルやラグジュアリブランドの解釈には幅がある。 2:もうひとつ重要なのは既製品ということ。haute couture ではなく pret-a-porter。邦語のプレタポ ルテには high-quality ready-made clothing という意味が近い。 3:特注(注文を受けてから設計する)商いだけでは儲かってもタカが知れている。ただし、特注→設 計→製造・・・が自動化(自働化でもよい)してくれば、はなしが様変わりになる可能性があるが、しか し、それはここでのテーマではない。 4:ここでは、「・・・万円のシャネルのシルクアパレル製品・・・とまったくおなじものが(JP でど こまで)できるのかどうか。できない部分があるなら、それはなにで、それはどのように補完できるのか。 その工程や如何。そうじて原価はいくらになるのか」という問題を解く。シャネルでなくてもよいのだが、 予備的考察の段階ではシャネルに向かって凝ってみたい。理由は、いまのところ東京・銀座で人気があっ て、店を維持できる程度には売れているからある。 5:一方、ラグジュアリブランドはまさにブランドがあるから売れるのであって製品が良いから売れて いるのではない・・・この反論は、一見、妥当性があるように見えるが、しかしなんといっても、まずは、 同じものが出来るという十分な確証をえたうえで、いうべきことである。できもしないくせに、できるは ずだということでは、事業計画にはならないし、したがって資金は集まらない。 6:生糸を CN や BR から買ってこようが、絹織物を輸入しようが、IT で染めさせようが、パリの付属品 をつかおうが、シャネルのシルクアパレルと同じものが製造できるという確証が必要である。極端に言え ば縫製さえ CN でも良い。つまりは、われわれは、具体的な衣服製造のシナリオがあって、カネさえあれば 発注可能な状態に持ち込める程度の具体性をもって、つまりは、どこに何を発注してどうやって裁断して いかに縫製して仕上げして云々・・・を語ることができればよい。それが出来れば、そのうえではじめて ビジネススキームの話になり、ブランドもそこで始めて登場する。 7:M&A すればブランドに衣服の作り方もついてくるから、ブランドを買うならシャネルとおなじシルク アパレルが作れなくても良いではないか・・・という反論もでる。しかし、買収者の買収先に対するブランド 評価において、買収先のシルクアパレルと同じ製品が製造可能な状態でブランドを見るのと、手も足も出 ない状態で見るのとでは、まったく違って見える。ブランド X の評価=X 会社の評価である。買収後、リス トラを敢行して得た価値が買い手にとてのブランド買収の価値である。手も足も出ない状態で被買収先を 評価しても意味はない。 8:また、実際、シャネルのようなブランド X の会社を買うことは出来ないではないかという疑問があ る。それは当然であって、シャネルは架空のストリーに過ぎないが、しかし新たなビジネスストリー、い うなればモデルをつくるときに重要な役割を果たすことは間違いない。そらく、JP のアパレル業者(製造・ 卸)や商社(卸)は、あるいは SPA やいわゆるセレクトショップでさえも、資金力と動機があれば、ミラ ノやパリに事務所をおき、M&A でブランドの買収や Alliance を狙うであろう。 9:つまりはシルクアパレルの事業が儲かるかどうか。ブランドがなければ買えば良い。買う資金が回 収できればシルクアパレルは成立する。資金の出し手が「なるほど」と思えば資金が出きる。回収できな いと思ったら誰もシルクアパレルには手はださない。むろん、気長にブランドが育つまで資金を投下する 者がいれば、M&A ではなくブランド育成論になる。 10:一方、どうあがいてみても、シャネルとおなじシルクアパレル製品をつくれない。手も足も出ない、 まったくできない、お手上げというなら、輸入しかない。 40 11:われわれのテーマは開発(D)ではなく研究(R)。そういう結論でも良い。 12:「できるはずだ」「できるはずがない」。この 2 ヶ月、業界関係者から、両論を聴いた。ある業界 幹部は、「JP のシルク技術は世界一だったが、いまそれがあるかと問われると自信はない」という。 13:技術はあるが、ブランドは販路がないから売れない。かかる言い方をときおり聴く。しかし、販路 のない製品を作る技術にどういう意味があるのか。ほんとうに技術力があるなら、ブランドや販路のある ところから発注があってしかるべきである。それがない。ということは技術はないのとおなじではないか。 14:global business とはそういうもの。global になってしまったがゆえに、ミラノやパリでも、CN に 伍して戦わなければならない。 15:労務費の格差が多すぎて CN とは戦えないといわれる。戦えないところで戦っても仕方がないし、戦 えるところを探して戦うしかない。探せなければ廃業するしかない。無理に保護しても費用がかさむみ強 くなれない。けっきょく、最終製品が global に売れないと、他国の製品が入る。JP のシルクアパレルが生 き残こるには、それが global に売れるかどうか。ミラノやパリで売れる必要がある。もっともわれわれの テーマはそこまで深入りしない。 16:この研究の着地は、シルクアパレル*ラグジュアリブランドにビジネスチャンスを産むようなスキ ームがあるかどうかの探求である。JP のシルクアパレル産業以前に、ビジネスとしてのシルクアパレルが テーマである。JP のシルクアパレルを産業として心配するのは役所の仕事である。ただ、シルクアパレル の産業はあまりに規模が小さいゆえに、いきなり事業経営として論ずる余地がある点は他産業とずいぶん 違う。 17:こうしてみると、JP のシルクアパレルがのこるかどうかは、シルクアパレルの技術を駆使して生産 される洋服の販売がうまくいくかどうか。 ブランド X と同等品が生産可能であるというストリーがあれば、 それを売るためにふさわしいブランドがあればいいということになる。 18:ふさわしいブランドを探して買えばよい。ただしビジネスであるから投下資金の回収を見込まなけ ればならないのは至極当然。もっといえば、ブランドを買うということは、そのブランドが得意とするア パレル(むろんシルクアパレルにかぎったことではない・・・ここは重要)の生産マニュアルを手にする とともに、このシルクアパレルのテーマからは、直営店の店舗網を買うことに他ならない。その評価は、 多分、Black-Scholes Model(または・・・風)で計算できると愚考を続けている。そのいみでは、今回のテ ーマは、「fashion&finance」でもある。 19:さらに好き勝手に書きつくろうならば、いくら銀座とはいえ、JP のデパート相手にシルクアパレル を仕掛けてみても、もはやどうにもならないほど、流通は膠着していると思う。JP の一流アパレル業者は 消化方式ながら上代の 35%(推定)をデパートに納める。アパレルとは JP 語であって「製造・卸」を意味 し、また、消化方式とはいわば返品自由を意味し、かつ店員はアパレルの派遣なので給料はアパレルもち という条件がつく。 20:本邦アパレルの掛け率が 30-40%(推定)、一流ラグジュアリブランドは上代の 5%(推定)。ラ グジュアリブランドならともかく、一流であってもアパレル業者(製造・卸)のデパート相手の商いでは、 川上に付加価値を回す余裕がない。 21:養蚕農家や製糸業者以下に回る分は、デパートの管理部門のホワイトカラーの給料に化けている可 能性がある。それは JP の消費者が選択した結果ゆえいちがいに否定は出来ない。したがって、ブランドを M&A するというシナリオは、銀座でデパートのうえをいくための方便でもある。 13-2:池田との後日談 2006 年 10 月 28 日の記録。 1:布地買い付け。ロットは生地の種類で異なるらしい。 2:Giorgio Armani 分解した生地は、高寺教授に送る(ただしいま外国出張) 。 3:接着芯は現物とは違うもので代用して問題ないか。 41 4:おもしろい服は新しい素材が多い。デザイナーが生地屋に出向いて、いっしょになって生地を作る。 デザインの半分は生地のオリジナルである。デザイナーの権限はつよそうだ。そのひとの個性で服作りす る。JP はグループで作り誰が見てもいいものを作ろうとする。どこから見てもいい服をめざす。技術レベ ルは逆のさもあるが、ひどい技術もデザイン化して面白さに変えてしまう。教育の場面で、すこしでもか わったことすると「ダメ・やめなさい」というから育たないのかもしれない。思いっきりのよさも必要で ある。製法上にも差がある。買うひとも造るひとも JP とはちがう。裏地なしでたかいもの、下着が見えて も平気、不ぞろいをあえて訴求。はまり具合が重要。立体的に捕らえる。しわがきにならない。来たとき の感じが大切。体形とレベル?・・洋服が肌と一緒になっている。JP ときもの。JP 人は洋服に着られて いる。堂々と自信を持って・・・。定量化はできないであろう。 5:12 月のシャネルは 70*2 でも 140M。どのくらい流用が効くかである。 6:あれほどカネを払って Giorgio Armani。なぜ。プロもアマも。オンワードなら 8 万円くらいで充分 あるのに、Armani を選ぶ。JP は無難、 Armani は冒険・・・?。買える人が増えた。海外勢はオンワード のプライスゾーンを攻撃してくるであろう。 7:JP は平面裁断と EU は立体裁断。JP でも工業用は立体裁断。だからパターナーが重要。いずれにし ても形の修整がある。 「14」アパレルP社・ミラノ事務所への訪問 8 月 24 日(木) アパレル P のミラノ駐在員事務所 X 氏とのインタビュー記録である。 Q:駐在員事務所の任務は? A:2つの重要な任務がある。ひとつは「新規ブランドのリサーチ」 。アパレルPは商社。自社ブランドは 持たない。ミラノのブランドと日本市場を結ぶ契約をして独占輸入・販売を行う。商品は動くが現地法人 ではないので駐在員事務所の売り上げはない。ミラノブランドが直接アパレル P と取引する。 Q:情報収集を行うのか? A: 「このブランドが面白そう」 「こんなブランドがあるが調査して欲しい」となれば直接会う。ブランド とコンタクトを取り、オフィスやショールームに行き、体質・条件・商品・生産量・取引経歴を聞き、出 張したバイヤーとコンタクトさせじっくり商談に及ぶ。話がまちまれば独占輸入販売を結ぶ。アパレル P は日本の窓口でインポーター・ディストロビュータとしてデパートやセレクトショップ・ブティックに卸 す。 Q:別の商社が介在するか? A:①輸入権+販売権を独占する場合、②輸入権は他のインポーターに任せ販売権のみを独占とがあある。 ②の場合は大手商社に介在させる。同業者には A・B・C がある。 Q:アパレル P の得意先は? A:大手デパート、専門店ブティック、大手セレクトショップ。ことに全国に専門店ブティックを抱えて いる。Luxury Brand ビジネスとちがった高級品であって、地場の社長婦人が好む高級素材を使った逸品ブ ランドであるから、モンテナポレオーネ通りのメゾンの商品とはカテゴリーが異なる。 Q:素材で強いのは?。 A:素材よりデザイン重視だが、あえて素材でいえば、ここ3~4年はコットンが強い。アライをかけた ものだ。コットンは春夏ファッション素材イメージだったが、いまは通年素材だ。デニムも多く見られる。 Q:日本との違いは? A:IT ではレーヨン・ニットの評価が高い。気候の差がある。蒸し暑い JP では多汗ゆえレーヨンニットは 敬遠される。ミラノは乾燥だからレーヨンニットを着るとヒヤッとして着やすい。したがって春夏でもコ レクションにレーヨンニットを使う。日本では難しい。 Q:シルク素材はどうか? A:レーヨンニットに比べてシルクは低いが、IT では良く使う。日本では春夏の洗濯が必須なのでシルク 42 製品は敬遠される。IT では乾燥している分、シルク素材の評価は高く商品も多い。ブラウス・カットソー はもとよりドレス(ワンピース)はとくにシルク素材が多い。Luxury Brand ではドレスのシルク比率がさ らに高い。柔らかさとしなやかさ、プリントの仕上がりが評価される。しかし IT のシルクの売れ筋は日本 でまったく売れない。 Q:シルクの価格はどうか? A:IT はレーヨンやポリエステル素材のほうが高い。IT は化学繊維を日本か輸入するから価格は高い。日 本ほどシルクと化学繊維に価格差はない。シルクが売れないのは価格の問題ではない。 Q:勢いと魅力のあるブランドは? A:ドルチェ&ガッバーナ。IT でも JP でもいまが旬といわれて長い。追随できるブランドが出ない。ほか にファッションエディターが評価する少し尖った感じのブランドもあるが、ドルチェ&ガッバーナの勢い と安定感にはかなわない。アルマーニに接近している。 Q:アルマーニと比較すると? A:アルマーニの年齢層(エリアカバー)は広いからボリュームは大きい。勢いはドルチェ&ガッバーナ、 総合力でアルマーニ。 Q:アルマーニは LVMH やエルメスと比較するとどうか? A:アルマーニはもともとアパレル。エルメスやヴィトンはバックや小物から出た。その差がある。同じ バックであっても素材の良いものを使用するから必然的に価格も高くなる。それが洋服の価格差にも現れ るのではないか。 しかし売り上げ比率は全然違う。ヴィトンやエルメスはアルマーニと比べるとアパレル製品の売り上げ 比率は非常に低い、つまり売れていない。アパレルは小物類のおまけ程度にしか置かない。アクセサリー が非常に増えているのは、IT に限らず全世界同じ。ドルチェ&ガッバーナでもいえる。 Q:ヴェルサーチはどうか? A:厳しい状況だ。継承した妹がはジャンニほどの才能が無い。総合力はあるにはあるがファッションは 厳しい。 Q:アルマーニのボリュームはどうなのか? A:アルマーニも、ジョルジオ・アルマーニやエンポリオ・アルマーニ、アルマーニ・コレッツィオーニ など多彩だが、ターゲットや価格からみてエンポリオ・アルマーニがファーストラインである。ジョルジ オアルマーニより大きい。3~4ラインすべて確立されており売上が安定している。 Q:その他のブランドはどうか? A:エトロが元気だ。ボリュームも IT ブランドのトップ 10 に入る。ブランドは栄枯盛衰が激しい。モン テナポレオーネ通りやスピーガ通りで5年以上ショップを構えているブランドは少ない。非常に入れ替わ りが激しい。プラダに比べるとグッチのほうが安定している。洋服の比重が高くなったプラダは売上に陰 りがある。 Q:ネクタイ・スカーフ系はどうか? A:ネクタイは絶対数が減少している。アパレル P でも扱い数が減る。スカーフは安定しており、ほとん どがシルクである。FR ブランドでも IT コモからシルクを仕入れる。しかしコモも CN に押され厳しい。5 年ほど前まで大手アパレルメーカーはとくにニットの生産拠点を東欧においた。CN に追われて東欧が空洞 化した。 Q:日本の素材はどうか? A:デニムが非常に強い。シルクは IT のシルクを使う傾向にある。IT はシルクのプリントにある種の付加 価値を求めている。 Q:Luxury Brand のデザイン力はさすがと思うのだが、縫製力はどうかと思うが? A:縫製の質は日本製品の方がはるかに高い。日本人は Luxury Brand にヨーロッパの雰囲気を求めている。 日本のアパレは工業製品。EU アパレルアート・芸術品。芸術品はなんども見たくなる。縫製の質に関わら ずリピーターがつく。 43 Q:デザイナーの力が強いようだが? A:日本のアパレルでは企画・MDに発言権があるが、EUブランドではデザイナーが発言権を持つ。そ の違いも製品のデザインや魅力に大きな影響を及ぼす。ひとりのクリエーターが生み出す芸術品が Luxury Brand なのである。工業製品ゆえに日本のアパレル製品には“風”を感じないという。よりオリジナリティ を前面に出すべきだ。ジャポニズムの評価は中世よりあったのだから。EUは着心地を最優先で評価する。 日本とは製品評価の基準が異なる。 Q:ミラノブランドのこれからは? A:これまでどおりアルマーニが強いであろう。トレンドはドルチェ&ガッバーナ。アントニオ・マラス やメニケッティもこれからだんだんと伸びていく。 Q:価格という意味では? A:たしかに Luxury Brand は高い。自信を持っている。どんなものであろうと、自分の国が一番だし、自 分の国の製品が最高であると評価している。最高の製品に最高の価格を出すのは当たり前だ。だからいつ かはあのブランドをという買い手の欲求がおきる。そこが日本とは異なる。縫製ではなく着心地やデザイ ンを重視する。 Q:素材の質にも関係するか? A:素材差も価格差に大きく影響をする。シルクはその質の差が価格に反映する。シルクの質差は物質差 もあるが、IT では機屋としてブランドも大きい。機屋も一種の Luxury Brand である。長い歴史のなかで培 われてきた機屋のプライドが作り出すものでもある。希少性が求められる現代では、シルクであっても「他 と同じはイヤ」ということで、プリントや素材加工で新たな付加価値が求められる。それにいかに応える かである。 「15」アパレルX社・ミラノ事務所への訪問 2006 年 8 月 25 日。X社ミラノ事務所で、ミラノのラグジュアリブランド事情と、JP のアパレルのパリ・ ミラノ進出状況などの話題提供を受けた。 15-1:シルク素材とモード系ラグジュアリブランド Q:JP のシルクアパレルが停滞気味なのに対し EU のシルクアパレルは実際に売れている。その現状を踏ま え JP との違いを明らかにし、JP として何を加えたら良いのかを提案したい。実際に売れる EU のラグジュ アリブランドを調査する。ミラノの現状を理解し、製品を理解する視点をアドバイスをいただきたい。シ ルクアパレルといっても超高級ではない。ラグジュアリブランドのなかで日常的に売れている製品を視野 に入れている。 A:ここはX社の現地法人。現在は縮小傾向。おもに本社の企画部門への情報提供。X社の海外関係では もう1つあり、それは関係のY社でラグジュアリブランドに近いデザイナーズブランドの製作・販売であ る。 Q:Y社がA市にある由来はなにか? A:80 年-90 年代にインターナショナルブランドを手掛けていたY市にある工場を買収した。いま有名 7 ブランドを全世界に発信している。 Q:JP でも様々なラグジュアリブランドを見たが、スカーフやネクタイ以外はほとんどシルク製品を見な かった。 A:ライセンスで仕事をしており、しかもファーストライン、つまりすべて冠となるデザイナーがいるブ ランドを取り扱っている。デザイナー自身が“シルク素材”を意識してはいない。扱い品目みてもシルク 製品は非常に少なく全体の1割に満たない。めだつのはスカーフ類くらいだ。 Q:ラグジュアリブランドでシルクはどうか? 44 A:ラグジュアリブランドにも 2 種類ある。①高級感・伝統や歴史を打ち出しているタイプ。②クリエー ション・モード感を打ち出しているタイプ。①はルィ・ヴィトンやフェンディ・プラダなど。②はポール・ スミスやフセイン・チャラヤン、マイケル・コースなどのモード系。このうち①は比較的シルクを使用す る割合が多く、それに比較すると②はシルク製品が少ないように感じる。 Q:IT の有名なシルク産地「コモ」との関連はどうか? A:①のブランドは多少あるかもしれない。「コモ」ではスカーフやネクタイ類は多い。しかしそれはマ ーケットを反映した実需ではない。シルクアパレルとビジネスの大半はスカーフやネクタイが担う。その 意味では、IT でのシルクアパレル製品調査でははずせない。 Q:シルクニットはどうか。 A:シルクはニット>布帛。IT ではボローニャのカルピが中心。丸編みニットが盛んだ。ただしボリュー ムに近い商品なので CN 製に押されてきている。またヴェニス寄りのベローナには高級ニットがある。細番 手・ハイゲージでカシミアの質感とシルクの質感を組み合わせる。このように IT にはシルクの産地がいく つかあり、それを売りにしているブランドも多い。ボリューム以下は CN や東南アジアに押されている。 番外:ボローニャ・カルピについて 通商白書 2004 より抜粋 「・・・。第三の IT における活発な経済活動を背後から支える役割を果たしているのが、「ERVET(エミリア・ ロマーニャ州経済発展公社)」である。(中略)1980 年代に入り、消費者の需要が多様化し提供する製品 にも高い品質が求められるようになると、これに対応するための「ERVET システム」と呼ばれるシステムを 確立していった。例えば、ニット産地のカルピには ERVET と産地の企業の出資による繊維情報センターが 設立された。移り変わりの激しいファッション業界の動向を個々の企業で追うことは難しい。そこで、セ ンターが情報を収集し、個別企業の商品開発を支援しているのである。」 通商白書 2004 「新たな価値 創造経済と競争軸の進化」より一部抜粋 Q:X社はモード系のブランドが多い。シルクはクラシックな印象が強い素材。シルクドレスの着用機会 は限られる。IT や FR の方が JP よりもシルク製品の需要は高い。洋服の歴史を見てもわかるように、JP で は一般人には非日常のアイテムであるからだ。IT はシルクの産地であるが、地場産業だけに留まらずそこ から先を行く試みもなされている。例えば、「ホリデイ&ブラウン(英ブランド)」は、創業 120 年のメ ンズネクタイで有名なブランドだが、そのブランドを IT のシルクの機屋が買収し、自社シルクを用いて独 占生産を行った例もある。JP の代理店はグレー商会である。 番外:Holiday & Brown 社。創業 1900 年にロンドン。ネクタイ生地用のプリントシルクや職人による手作 りの生地のコレクションを扱う。ハウスデザイナーが主流の時代に、フリーランスの外部デザイナーを採 用。1923 年 US 進出。現在はマンテーロ・セータ社が買収。表地も裏地もシルク 100%。ネクタイを締めた 後も生地の特性が保たれるよう一針一針手縫い。中詰めは天然繊維のウール 100%。シルクのバイヤスは正 確に 45 度、手縫いステッチとともに、ネクタイに伸縮性を与え、何度使用しても型がくずれない。これら の製品には、Gum Twill、Real Ancient Madder、Tessuti Jacquard と、主に3種類のシルクが使用されて いる。 15-2:ハイリスクハイリターンとインキュレーション Q:新人発掘(インキュレーター)はうまくいくのか。 A:あるブランドは最初X社が発掘、80 年代にパリコレ進出後低迷、95 年頃から一気に拡大、プラダ社を 経て、ユニクロ系リンクインターナショナルが買収。もうひとつのブランドは最初のプレタポルテはX社、 数年後グッチが買収。デザイナーは名前を売るためにより条件の良い M&A に乗る。Y社もインポートビジ ネスとしてセレクトショップや、ある英国ブランドを買収した。しかし大手ブランドの買収となると億三 桁になりハイリスクになる。 Q:リスク・リターンを含めて総合的に比べるとどうか? A:Y社はインキュレーターだから基本的には若手育成。ハイリスク・ハイリターンの手法は取らない。 45 結果として大きな失敗はない。ただし今後は大勝負に出る可能性もある。 Q:JP のアパレルは M&Aを避ける傾向にあったようだが。 A:JP との Synergy effect(相乗効果)はないと考える。JP の巨大なマーケットはM&Aを必要としなか った。しかし今後はブランド買収を含めた積極的な世界戦略を掲げる必要がある。 Q:X社も必要と感じているのか? A:この 10 年X社も自社開発のブランドで地道に稼いできたが、気が付いたら LVMH やグッチが何十倍も 稼いでいた。前年比 110%・150%で頑張っても競合先は倍々で売上を伸ばす。そのようなブランドをひとつ でも持っていたら、ちがった経営戦略をもち、JP のアパレル市場を変えていたかもしれない。 Q:JP ではラグジュアリブランドを並んででも買う。 A:確かにそうだ。JP では ルィヴィトンのモノグラムのバッグを高校生が持ち、女子大生・OL となるに したがってもう飽きてしまい、もっと凄い・違うブランドのもの買おうとする。IT や EU なら、ブランドも のは「何十年もあこがれ続けて、大人になりそれなりにカネが使える立場になってようやく手に入れる」 と考える。本来のラグジュアリブランドのマーケットと JP のラグジュアリブランドマーケットとは違いが ある。 Q:「値段が高い」ということは、消費者が質やクオリティを求めるという意味がある。 A:クオリティの高さを「高級感」として表現するには“シルク”は使いやすい素材である。一方、モー ド系のブランドでは逆に「アライ感」が求められる。トレンドの表現や変化を、素材の加工方法や発想の おもしろさによってどのよう表現するか。デザイナー自身にとってはクリエーションしやすいディティー ルである。ブランドは単に品質の良さだけではなく、別の意味での付加価値も求められている。IT デザイ ナーは消費者の心をくすぐる・刺激するのが上手いし、ツボを心得ている。ブランドが本当の意味で試さ れるのが高級素材ではないか。 Q:JP ではシルクに関しては和服という大きな市場があり、裾野も広く国の助成もあった。かえってその ことが業界の切磋琢磨を回避させ、和服素材の技術が別の分野で生かさなかったので現状は厳しい。JP の アパレルもそういう側面もあるのか。 A:JP アパレルによるブランド買収はいくつかある。レナウンのアクアスキュータムや三共生興のダック ス。これは 100 年以上の歴史を持つ王室ご用達の商標権ごとの買収だった。また、ファーストリテーリン グのセオリーもおおきな M&A である。 Q:JP アパレルはじょうずにデザイナーを育てていないのではないか? A:そういう面もあるかもしれない。EU のファッションシーンに「ジャパニーズクリエーション」は注目 され始めている。素材でジャパニーズクリエーションが大きなトレンドになったこともある。7・8 年前、ジ ルサンダーのコレクションのでは、素材リサーチに JP 人女性を起用し、JP 独自の「花織り」を積極的に採 用して大きな話題になったことがあり、ジルサンダーコレクションが他のブランドとの差別化に成功した。 いまでも JP の素材は評価・注目されている。 Q:ラグジュアリブランド商品であっても、縫製のレベルには唖然とするものが多いのだが? A:Y社は IT でもの作りをして 15 年くらいだが、その問題は確かにあるが、いまだに答えが見つからな い。だが、JP 的な発想でのもの作り・指標で作られたものが、こちらで評価されるかといったら必ずしも そうではない。縫製はあくまでも1ディティールであって、でき上がった全体を含めた着たときのものに 対する評価が優先される。ではそれは一体なんなのか。1つの答えに近づくための説明としてよく使われ るのが、「パターンメーキング」であるが、絶対にそれだけではない。素材・縫製・クリエーション方法 など、全部の要因が交ざってもの作りがされているのが、評価の高い IT のもの作りである。JP の場合は仕 様もきちんとして作られているが、それらはある部分は評価されるが、EU ではあまり重用視されていない。 Q:ストリート系の評価はどうか。 A:ストリート系は注目されているジャパンクリエーションの好例である。「ニッチ(とんがっているも の)」が、ビジネスとしては小規模ではあるが、新鮮で注目されている。その代表的なニッチなジャパン クリエーションの例が「ドクロモチーフの使い方」だろう。 46 Q:東京コレクションではB氏注目されているがこちらではどうか? A:本当の意味での公平な評価は分からない。もっと若い人、もっと斬新な手法、他には無いここだけの ものが求められている。 Q:JP も新しいモノやコトに飛びつくのは早い。 A:確かにラグジュアリブランドにしてもマーケットのスピードは速い。JP のマーケットの中心は若い人 だが、EU ではもっと上の年代層が中心。カネのない若い人はではなく実業人か有閑マダム層である。した がって JP と EU では同じ「新しいモノ好き」であっても求める商品が異なる。そういう意味では IT はセレ クトショップが主体で、セレクトショップが独自性を持つには商品のオリジナルが重要となってくるのだ。 15-3:JP 市場はなぜかラグジュアリブランドに寛大 Q:JP のラグジュアリブランドのボリュームゾーンは? A:ヴィトン・プラダ・エルメスは若い層まで商品がいきわたっている。ただしヴィトンの JP での展開は ラグジュアリブランドとしてはありえない。アパレルではドルチェ&ガッバーナが洋服で見ると非常にが んばっている。アルマーニも洋服のビジネス規模としては大きく、利益率も高い。 番外:DOLCE & GABBANA。1985 年にドメニコ・ドルチェとステファノ・ガッバーナの創業。独自のデザイ ンを製品化。布帛、ニット、レザー、靴、アクセサリーの設計・製造・販売、およびライセンス商品とし て香水やメガネ、D&G ドルチェ&ガッバーナブランドによる服飾、時計、ジュエリーも販売がある。2005 年 12 月 31 日現在、従業員 2,392 名、工場 2、直営店 83。ファクトリーアウトレット 11。連結売上高 10.5 億ユーロ。同純利益は 0.98 億ユーロ。DOLCE & GABBANA 公式ホームページより 番外:GIORGIO ARMANI(ジョルジオ・アルマーニ):セルジオ・ガレオッティとジョルジオ・アルマーニ (現 CEO)によって 1975 年ミラノで設立。1976 年春夏のコレクションで大成功。78 年 GFT(Gruppo Finanziario Tessile)とのライセンス契約。EU に展開。79 年には US 現地法人。レ コレツィオーニ、マー ニ、アルマーニ ジュニア、ジョルジオ アルマーニ アクセサリー、アンダーウェア、スイムウェアなどの 新商品ライン。80 年代初期に香水。エンポリオ アルマーニ、アルマーニ ジーンズ。80 年代後半、伊藤忠 と西武の合弁で 1987 年ジョルジオ アルマーニ ジャパン社を設立。GIORGIO ARMANI 公式ホームページより Q:X社の製品は EU ラグジュアリブランド製品よりも高品質なのに世界的ブランドになっていない。 A:第一はやはり独自性とキャラクターの差。アパレルはファッションであり、ファッションはクリエー ションなのである。第二は希少性。希少性と価値はある意味比例。JP 国内どの百貨店・大手スーパーでも 購入できるとなると希少性は低いが、大手ラグジュアリブランドは都心の大手百貨店もしくは限られたブ ティックでしか購入できない。 Q:アルマーニの希少性に憧れをこめて購入するにしてもリピーターとして定着する。 A:アルマーニのジャケットは非常に着心地が良い。こだわりの要因が“縫製”ではない。パターナーは ジャケット自体の重み(例:衿づり・肩などどこのくのか)、また出来上がりのシルエットや形にこだわ りを持つ。そこが大きな違い。メンズジャケットはそこに大きな差が出る。そもそもメンズジャケットで は、圧倒的に IT 製が良い。JP の中でもマニアックな人達は「ミラノ仕立て」「ローマ仕立て」「ナポリ仕 立て」などと、製造地域にまでこだわる。それは、それぞれの地域には IT 職人が支えてきた圧倒的な伝統 的技術力が根付いており、製品にその質が反映されるからである。 Q:X社ではそのような製品分解するなどして技術的研究を行ったりするのか? A:技術開発室のスタッフが行っている。しかし IT は“手間”を非常にかける。しかし手間=コストなの で、生産効率を前提としている JP でビジネスモデルとして成り立つかは分からない。 あるブランドの場合は以下のとおりである。 市場 それ以外 JP マスターパターン ミラノで製作 JP で修正 ライン ファースト フルライン 47 縫製 IT 国内 JP または東南アジア IT スーツは「服がシルエットを作る」といわれが、デザイナーによって異なる。 ナポリ “シャツ的”なソフト な着心地感のスーツ 作りが特徴 アレキサンダーマッ クイーン 構築的なコレクショ ンライン。どんな体型 の人が着てもマック イーンらしさが出る ドルチェ&ガッバー ディオール・オム ナ “服が着る人を選ぶ” “ゲイ・ファッショ ン” アパレル企業に いなければ購入しづ らい。 ディオール 希少店舗。「ディオー ルが欲しければ、ブテ ィックまで来てくだ さい」 Q:いま勢いのあるブランドは。 A:やはりブランドRだろう。Rは 80 年代に世界に進出し始めたのだが、実は彼らが世界で始めてレディ スのブティックをもったのがミラノで、それを手がけたのがX社だった。早い段階でライセンス契約は外 れてしまったが。X社としてはミラノの中心地にブティックを出すというだけでも、結構な投資ではあっ たのだが、Rがここまでになるとは予想できず、やはり投資しきれなかった。X 社とライセンスを切ったの は、やはり強力なスポンサーが付いたためでもあるし、その後は自力で拡大できるネームバリューを持っ たのだ。X社とずっとライセンス契約をしていてくれれば、当社としては大きな利益になっただろう。 Q:ブランド投資は一種の賭けのようなもの? A:いま成功しているブランドを 100 億出してでも買った方が、もしかしたら良いのかもしれない。確率 でいくと、1億投資して 100 億の利益を出すよりも、100 億出して何百億の利益を上げる方が様々な波及効 果を生み得策なのかもしれない。しかし現実として 100 億という金額は厳しい。Y社でも成功率は 3 割。 10 ブランド取り込んで 3 ブランド程度が成功。おおむね 5-6 億円の投資である。 100 億円出して失敗した らすべて水の泡になる。まあこれが JP 的な考え方なのであろう。SでもS1 のみが黒字である。そのなか でもα類の小物部分のみである。TやUも決して大黒字ではない。そういう意味で、ひとつ強力なブラン ドを作り上げることは非常に大変なことだが、作り上げたら強い。“消費”としてのマーケット、例えば US などの動向もご覧になると良い。IT は基本的には輸出国なので、マーケットの本質は消費国を見るとわ かりやすい。 「16」日本のデパートとアパレル 16-1:デパートAとアパレルB 1:デパート A の掛け率:LVMH90%、アパレル B の PB60%、デパート X 本店なら 50%。アパレル B はデ パート X に育てられた。 2:ミラノ仕立て・ローマ仕立て・ナポリ仕立てというような認識は当地ではない。ミラノ・ローマ・ ナポリからいろいろブランドが育った。スーツ最高峰のブリオーニ、あこがれのスーツである。国連のア ナン事務総長ほか政財界人が愛用する。 3:ブリオーニはスーツの学校まで設置した。 4:アパレル B のブランドは、デパート A 用のシニア向け X、若向き Y がある。価格帯が 7 万円プラスマ イナス 2.5 万円。 5:シルクないしシルク混(その他種類あり)ジャケット・スーツは夏モノ。秋冬のシルクはコート。 あとはネクタイ。 6:アパレル B は X と Y のほか、同ブランドの EO(8 万円±2 万円)、プレタポルテでブランド Z(25 万 円±5 万円)がある。 7:国産の生地は安い。インポート(IT・GB)の生地は高い。 8:バーゲンに 2 種類。レギュラーの X と Y を 30%引く。バーゲン用に 3-4 万の EO。これはバーゲン用 に工場と仕立てを用意する。 48 9:ブランド X と Y は原価率が高 31%で儲からない。上代 9.5 万として、下代 65%、工場出荷 31%。た だし材料 1%。いい材料を使っているが材料費 3400 円。洋服1着は 3M。800 円/mでも 2400 円である。 競合先Yのブランドzは工場出荷 20%という。材料費はもっと低いはずだ。 10:競合先Uのブランドvは売れている。JP に工場があってv1 とv2 がある。v1 は 30-40 万である。 11:アパレル B が扱うブランドzの既製品が 25 万円。73%。パターンオーダーあり。簡単なオーダー。 上下サイズ、袖丈や着丈をのつめたり出したり。zはライセンス生産。実際の製作はアパレル B の工場で おこなう。生地を買う。アパレル B は 3Wかける。手縫い。仮縫いしようと思えばできる。特徴はシルエッ ト。手縫い 80%、芯地にフルゲシンを使い、接着芯地は使わない。 12:ライセンサーもメーカーだから、本国で生産したものを買えという。だから、なかには買い付けた 商品を売る場合もある。 13:オーダーで 20 万の場合は布地・仕立て各 10 万円かける。アパレル B は「11 パターンオーダー」 14:ライセンサー→総合商社→アパレル B。商社はたくさんブランドをもっている。年間 1000 円という のもある。デパートに出す場合はブランドが必要である。 15:アパレル B は全国に数箇所工場がある。 16:アパレル B の企画担当がイメージを伝える。デザイナーが絵→パターナーが型紙→工場が見本・・・。 企画は外部者を契約して報酬払ってやったほうが良い衣服できる。パターナーは契約。 17:アルマーニがいいというが、しかし、やるなら、ブリオーニ。キトン。バーバリは良いモノを作っ ている。 18:クロ・コン・グレー。グレーは先染め。 19:略 20:アパレル B はデパート A に7名派遣。2 名が正社員。。 21:ブランドは信頼だが、販路・小売店と生産マニュアルがある。ブランドXの場合、有名デザイナー がいてロゴ見れば消費者はわかる。アパレル B はXを扱ったが、もともと直営小売店がなかったので弱い。 22:デパート A はラグジュアリブランド出店に 10 年かかっている。 23:在庫評価。3 年で 40%おち。評価減した商品は焼却・ファミリーセールにするか。市場に流すとブ ランド維持できなくなる。 24:ブランドvは v1・v2・v3 がある。消化率は v2 で 60%、v3 で 90%、また掛け率はデパート A で 72%、 デパート Y で 68-69%のようだ。 25:略 26:この市場は伝統に肯定的。 中略 29:ブランド z の訴求ポイント。①肩からムネ・背にかけてのライン。カチッとしている。柔らかさを 強調するFRやITとは異なる。②2つボタンサイドベンツ。③・・・。 30:シルクジャケットで 15-20 万円。パターンオーダー。 31:略 32:シルクは関西で強い。東京はいろんなブランドがあって激戦。 以上は 06 年 09 月 23 日に調査した。 16-2:アパレルメーカー事情 K 氏と D 両氏よる寸描 P 社の場合 1:ラグジュアリブランドA・B・C・Dを担当。インポートの補助で、上代の値付けとデパートの売 り場の巡回をしている。 2:インポートの原価構成。DP45%、AP25%。輸出業者 30%で上代 20 万で 6 万くらい。これで AP は派 遣の人件費まかなえるとすれば、かなりの量をこなしていることになる。 49 3:消化取引。競合先 Q に比べるとデパートには弱い。掛け率はひくくなりがち。自社製品で 60 から 65。 4:商品企画(Merchandiser=ブランド単位)は形を作る。生産部門(Merchant controller=商品属性 単位例・婦人モノ紳士モノなど)は生産数量を決める。販売部門はデパート単位で設定され、派遣店員や 売り場など販売を管理している。 5:QR は 1 ヶ月。発注しても納品まで1ヶ月かかる。最初にかなり作りこんでおく。だから在庫を持ち やすい。ただし、インポートは売り切り。 6:生地在庫見て企画換えするときもある。生地は原反ロットになるため、すべて使い切るとは限らな い。膨大な生地在庫あり。 7:原反は先に買う。染める。 8:デパート担当者は無理をいう。消化の条件でもあれこれ作れという。出来ますといってやらないこ とも少なくない。 9:デパート担当者に飲ませるのも仕事。かれらはなにもしない。 10:在庫処分はデパートのなかではしない。アパレル催事で行う。 11:シルクアパレルはさがせばある。 12:有報見るとあまりもうかっていない。あらためて競合先較が必要。 Q社の場合 1:たばこはよく吸う。喫煙室は情報交換の場。 2:テストマーケティングなどはしない。4大コレクションと小島某の情報のみだ。 3:値札付けしている。商品にじかに触れる。商品見ていればいろいろなことがわかる。 4:在庫処分は自社催事。かなりおおがかり。誰でも入れる。この仕事が一番多い。 5:QR。数字は火曜日に集計。発注しても納品までにひと月は必要。翌々週納品は無理。ある程度作り こむ。 6:単品管理。デパートの POS レジからコーナーごとに店頭在庫状況は判明する。 7:シルクアパレルはない。 8:掛け率は 35 くらい。 9:良い売り場を取るにはデパート担当者への接待営業は常識。 10:伊勢丹クラスだと向こうのほうが商品をよく知っていることもある。 11:MCに相当する者はいる。 その他 1:Q のブランド X も Y も価格ゾーンは似たようなもの。 2:ラグジュアリブランドのトップクラスは掛け率で 95%。デパートの取り分は 5% ほとんど招待。 これはデパートとアパレルとの力関係。某政令指定都市にあるデパートfのラグジュアリブランドzはそ の典型例である。 3:手取り18万。そこから寮費2万円くらい。昇任するとよくなる。昇任試験あり。IT 語か FR 語必要。 4:遊ぶなら隣のビル。退職者はおもったより多い。むかない人も居る。アバウトでないと続かない。 5:給料が低いのは、デパートの管理職にとられているからであろう。上代に占める販売費および一般 管理費ことに後者の推定は肝要。 「17」丹後の機業 X と機業 Y 17-1:某研究員による産地の概観 1:近年の蚕糸補助金は売れる衣服まで繋がっていないと対象にならない。この太繊度糸もアパレルの 内情を気にしながらすすめている。大 JP 蚕糸会の提携糸。 2:機業 X は何でも見せてくれる。あたらしい技術取り入れ、衣服以外の若者向き楽しさ狙った絹小モ 50 ノ。中型観光バスで店まで送迎。ネットローシルクで武居氏と関係あり。 3:生糸・絹紡糸→和装→洋装 生糸・絹紡糸→洋装 機業 X は前者、機業 Y は後者。 4:福島川俣は軽め羽二重・裏絹、米沢は羽二重・コート地?で広幅あり? 東北撚糸の金井史郎が有 名。福島県伊達郡川俣町字小作78。裏地はともかく表地は少ない。ニットは多い。新潟・千葉・福島・ 都内・・中小規模だが、かなりある。ハイブリッド店もある。 5:CN さくさん糸が流行していたが、国産に回帰する現象もあるい。 6:シルクジャッケットの生地。CN から輸入。全国養蚕連(いま全農に吸収)が販売していた。いまで もジャパンシルクセンターに展示しているかもしれない。素材を CN 糸に求め下着にする程度。オリジナル ではやっていけない。*要調査。 7:糸の構成は「テキスタルデザイン」という表現が適当かどうか? (注)テキスタイル・デザイン:手織から機械生産まで、また手染、機械染やプリントまで含めた、織物 デザイン全般。織物の意匠、図案。ファッションからインテリアまで幅広い。テキスタイル・デザイナー とは織物の柄組織、プリントの染色図案、糸の織り方や色、パターンを決める意匠図案家。 テキスタイルデザインとは布地作成プロセスにおける布地全体のデザイン。織柄・染柄を含む。 1980 年代、素材差別化。テキスタイル・デザイン重要。木綿や麻などの天然素材。ナイロンやポリエス テルなど人工素材。多彩な風合いと柄の織物。コンピュータによってデザインパターンの組み合わせが無 数に可能。 注)多摩美大::テキスタイルデザインの領域:ひとにもっとも身近である繊維。繊維を使用するあら ゆるデザイン活動。生産デザインの一部という位置づけ。 テキスタイルデザインと生活環境との密接な関係:人間は生を受けたその時から布地に包まれ、そして 布地に包まれ生を終える。原始の時代から現在まで、また未来においても不変。人間にとって重要な繊維 のあらゆる可能性をこれまでの創造概念を超え追求。 多様化する繊維:テクノロジーの進化。巧妙に設計され変貌。ファッション、ファニチュア、インテリ ア、建築スペース、また宇宙。新しい時代と世界に向けてのテキスタイル文化の担い手。クリエイティブ な社会性と個性を備えたデザイナー。未知の造形を求めるテキスタイルアーティスト。心と技を継承、開 拓するクラフトマン。幅広い視野と豊かな感性を持つ人間性の育成。新しい角度からのアプローチを試み、 十分な環境、設備のもとで教育の課程を学ぶ。 8:いまのところ、テキスタイルデザイナーというなら、東北撚糸の金井史郎。舞台裏に隠れ表に出な いが、糸加工ですごい情報を持つ。養蚕から繭から染色など全体を知らないとできない。太繊度・月山シ ルク、中空シルク、ストレッチシルクなど自分のブランドにしていく。すくない繭活かして、目的の製品 をアレンジ。工房をつくりグループ化。かっては京都や金沢の呉服には存在した。もっとも洋装(布帛・ ニット)はテキスタイルデザインも異なってくる。 9:「IT の服づくりはモデリスタが糸・布・付属品・縫製を仕切る」というが、テキスタイルデザイン も、モデリスタの下に付くのであろうか? 10:太繊度・低張力糸。いま開発中。2000D-3000D。叩いてやわらかさを出す。普段着。ずり出して縦糸・・・ 小枠で伸ばし、奈良時代風を残す。絁絹(あしぎぬ)。セルシン付き。強い。着ればきるほど強い。スレ。 ジーンズやデニムの風合い。洋装で使える。いちいち紡いだら大変な作業になる。PCつなげて機械化。 節やむらが付いてもよい。最終製品で評価されればよい。(やっとこういう割りきりができるようになっ た) 17-2:機業 X 06 年 09 月 26 日 丹後縮緬。 1:いま工場は丹後 2200、網野 130。宮津に出機(でばた=工場を持たない機屋の加工依頼先)がある。 2:機業 X は受注生産。在庫リスクが高すぎる。機屋によっては糸価の変動を見て、在庫をつむところ 51 もあり、とくに、低価格ゾーンを扱うところは、その傾向あり。製造コストが高いので、製品の差別化と 生産管理がポイント。和装に限らず、多様な種類の織物を、得意先に頼まれて生産する。 3:シルクブレザー。45CM幅なので、まとめて織り、反物の状態で在庫を持つ。500g/着。裏地別。 完全受注生産。自ら採寸できないので、客が着ているブレザーを送ってもらい、それと同じサイズのもの を作る一種のパターンオーダー。サイドベンツの 2 つボタン。袖の形は客の指定を受ける。緯 28 の幅撚り 合わせ、経は 31 の 3 コマ撚り。つまり、経糸 31 中。2 コマ(コマ糸)。31 単糸 1800 回撚り。これを 2 本。 さらに 1200 回撚り合わせ。和撚り。緯糸は縮まない糸、さらっとした糸をコマ合わせする。八丁撚糸では ない。ジャガード系はきつい撚りはかけない。織りでユニークな生地ができる。染・反物まで機業X。縫製 は姫路のシルバーレザー。当初はシルバーレザーのブランド。いまは機業Xブランド。欠点は、①エリのカ タチ、クッテッとなり、カタチが維持できないこと、②プレスが重なるとテカリがでる。③小幅の限界。 LLサイズは難しい。④バイアスに取れないところあり(?)。 4:ブレザーの縫製は A 社おこなう。A 社はカシミヤのコートを作っていた。それからはシルクスーツの 時代といって飛び込んできた。まずは「わたしのスーツに合う生地がないか」と聞かれた。生地を見てこ れだったらいけると踏んだ。紳士モノスーツの合う生地。反物見せたら「これがいい」ということになっ た。受注生産。それからロータリーで 30 着つくった。クレームはなかった。小幅。最大で 45CM。LL は 難。L まで。作り出して 10 年にはなる。値段は高い。青山ならいいスーツが何本か買える。US 生地のフォ ーマルスーツで 25 万円。採寸できないので、今着ているスーツを送ってもらって、そのとおり縫製する。 生地。紺・黒・グレー。紋紙は小幅のまま使う。横糸に絹紡糸いれる。洋装に向く。 IT では絹紡糸のほうが高いくらいだ。シナノケンシでやっていたが、いまは TH に移った。カネボウは CN。しかし撤退した。シルクはしわになるというが、絹紡糸が入っているからしわになりにくい。スーツ 用生地も小幅の織機で織る。ジャガードで織る。広幅だとたかくつく。丹後組合の求評会に出した。 生地にはハイパーガードをかける。パールトーン。撥水効果を付ける。 このジャケットは流通には載せない。縁故か観光客の範囲。ブランドなし。これからはできるだけ営業 あいないと、生地造りから脱却できない。色柄のニーズ。捉まえることをしなかった。注文をどんどんと る。シルバーに送って仕立てさせる。縫製をしっかりする。仕上がりに 1-2 ヶ月かける。30 着以上作った。 賀状を出して「如何」と問うが、クレームはない。ズボンはスレるので、フォーマル以外は、カジュアル のジャケットのみ造る。 5:ジャパンシルクはパリのプレタポルテ協会長からも「これほど品質の高いシルク地は FR ではできな いであろう」といわせた。リオンでは織っていないし、ベルギーに移転、IT は中小企業がやっているが、 大筋は、TH や CN。したがって丹後の評価は高い。 (+)それと儲かるかどうかは別。 6:シャツやコムサデモードの帽子もつくる。丹後縮緬はそういう風に変わっているということを承知 でやっている。(組合にはいろんな意見はあるであろうが・・・?) シャツの背中の柄合わせはロスが 出やすいが、それもを計算する。たとえば春夏という季節をテーマに(受注で)生地を作れる。 7:無地。白生地は 8000-2 万円。シャツは 13M 織って 2 着。着尺は幅 37CMで 12.5M(きもの一枚分 の布地)。呉服はメーカー(機屋のこと?)がきびしい。しかし、当地のある時期の組合長は、産地が染 までやって総合化し、最終製品まで作れば、産地としての死期をはやめるという発想があった。かって私 立の精練工場が2軒あったが、いまは組合立の工場がるのみ。産地が縮小すれば、精練工場も維持できな いし、紋紙・機械部品の調達もできない。ジャガード機が古くすでに部品を作っていない(津田駒)。で も、機械を買い換えるほどの製品の需要はない。産地が縮小すると、なんでも自分でやるしかなくなるの か・・・。最後は手織りになるしかない。 (+)白生地なら問屋が数をまとめて発注できる。ゆえに産地になるが、問屋にその機能がなければ産地 は成立しない。機屋が小売店をやる。機屋がジャガードを使って任意に織って小売する。精練工場を維持 する規模にならないというが、そういう風にしか、進んでいかないかもしれない。市場と向き合う勇気が ないと、会社が持たない。産地の心配はその後。 52 ある時期、広幅も、最終製品も挑戦した(?)。採算が合わなかった。プリントから撤退した。効率が 悪い。素材としての丹後を越えられない。尾州・桐生・米沢・・・どこもそうであろう(?)。自立化事 業でそういう製造小売の方向を薦められていると認識しているが・・・。なお、いまはポリエステル・化 繊・シルクなんでも扱うようになった。 (+)長い生産工程を維持するには量産が前提。変量化適量化するには、多能工化が不可避。 8:ヤマトは製造小売。しかし実際は問屋経由で十日町あたりで織っている。チェーンは発注した分す べて買い取っていない。問屋は力がない。メーカーが在庫リスクもたされている可能性がある。リスクの 持たせかたはいろいろ。フシがある、染がおかしい、などクレーム多種で、生地代も叩かれる。天然繊維 なのに合繊と同じようにクレームをつける。数があるからメーカーは仕事になっているとおもっていても、 300反が100反になったりする。 9:シルクのインナーは気持ちがよい。トランクス。着用しているという感じがしない。ニットは伸縮 があり、なお良い。 10:ハイパーシルク。分子間の構造から、防湿防水可能。京都府織物・機械金属振興センター(現在5 名)はこれを利用してハイパーガードを開発。スレ防止に寄与。水につけると9-11%ほど縮む。その 分たくさん横糸を使う。シルクは湿気で縮む。雨降れば縮む。「古代ちりめん」だがクレームがくる。 京都府織物・機械金属振興センター http://www.silk.pref.kyoto.jp//index-sub.html ハイパーロックはちじみ防止に役立つが、丹後縮緬にはロックがかからないから合わない。3%以内のち じみに収まるように設計されているが、ちりめんには効果がない。ハイパーロックかけて止まればすばら しいが、3%以内にはおさまらない。したがって、高い工賃を払う必要はない。 (+)この辺、要整理 11:出機。平均70歳。跡取りがいないので、このままでは何十の単位でしか残らない。機械があるの だら、織り工賃さえ払えればつづくのだが、小売が売れないから仕方がない。1反いくらでの仕事で、単 価は問屋が抑制する。 12:帯は西陣の下請だが、SPAに近い店もある。京都の左馬。機屋が小売している。リピートが多い。 (+)「左馬」は未確認。 13:シルク 婦人コートは毛皮を付けて陳列した。ポリエステルに慣れている?色、デザイン、サイズ うるさい。多少は売れたがなかなか難しい。丹後は生地の産地。消費者とつなぐルートがない。ここに壁 あり。 060925 ヒアリング。 17-3:機業 Y 1:機業Y。和服から洋装まで、絹織物を中心にした織物の総合メーカー。無地ちりめん、紋ちりめん等 のきものの素材。シルク、シルクウール、複合織物等の洋服の素材。健康、環境に優しい天然繊維を中心 にした素材を主に製造、販売。 2:洋装織物は全体の15%。もともと生糸・着尺。シルク洋装地の商暦は30年。洋装地はカネボウ を筆頭に輸出。CN のほうが長い歴史があるが、CN で生産していなかったアイテムについて手がけた。CN モ ノは国産より品質が悪く、安い。関税で調整しているが、効果は薄い。JPCN ではシルクのかんする政策に 差がある。蚕を見たこともない役人が、シルクの制度いじりをしても無理。この仕事に従事した者のみが りかいできる。しょせんシルクは天然繊維なのだ。キズがどうのとばかりいってもらっては困る。 3:ただし、このところ、近年は CN も変わってきた。ブラウス・ボトムと多様化。CN モノプリントは安 い。フォーマルは差別化している。(+)以上意味不明。 CN モノは安いというのが定説だが、品質かんがえるとかならずしもそうでもない。100Mの生地でも5 0Mしか使えなければ、かえって割高になる。また、CN の生糸の出し値が高くなった。だから国産に切り 替える向きも出る。もとにもどるという現象も起きる。 53 4:流通ルート::素材の機業 Y →商社テキスタイル部門 →オンワード海外事業部 →アパレル。シ ルクを使うところが客。合繊のところはだめ。客先のアパレルメーカーは特定しない。どこでも納める。 ただし、アパレル直接取引きは難しい。織り方や染め方にいろいろと注文が付く。相手先にやってもらう。 だから、染は得意先からオーダーが出て、機業 Y から染商に発注する。染めて納品する。 5:これはブランドLから依頼された生地である。生地はいろいろなブランドから注文が来ている。FR のデザインもあるし、15 万のスカーフもある。いろんなものがでている。あいだに商社が入っている。生 地が JP で調達できないから、ラグジュアリブランドのシルクアパレルとおなじものが、JP でできないとい うことはない。生地は理由にならない。生地にロゴが入っているので、外に出せないし、お見せできない。 6:最初は、「こういうものができないか」という照会から入る。柄の打ち合わせでは、デザイナーも 入る。今の時代は何でもありだ。JP のデザイナーが EU で仕事をするように、EU のデザイナーが、JP で生 地を作ってものづくりして JP で販売する。ウチから生地が出ているからといって、Made in Japan になる わけではない。また、Made in Japan だからすべていいこともない。見た目で気づかないキズを問題にしても 意味はないと、テキスタイルメーカーとしてはそういいたいから、客先との懇談の中で言う。 7:年に何回かは東京に行く。取引もあるが、今年の流行、素材の新しい流れ、プライベートブランド やラグジュアリブランドあるいはデパートの動向。今までなかった傾向、今年はこういう感じで行きた い・・・、ことしのシルクウールは・・・、去年までなかったサーモンピンクは・・・、これを探る。商社からの具 体的問合せに備えるが、それに近いものはたいていある。 8:シルクは天然繊維なのに、合繊とおなじに考える商社マンがいる。そういう感覚ではこの世界では 生きていけない。引っ張ったら切れる・・・あたりまえだ。素人みたいな商社マンもいる。合繊・生糸・ 羊毛・・・このくらいは勉強して欲しい。 9:布の設計はテキスタルデザインだ。産地丹後では、シルクとの適合性の有無、シルクと別の繊維の 相性、シルクウールのふくらみ、ポリエステル 100%の場合のふくらみとの見た目のちがいなどが話題にな る。用途に合わせてやっていく。 10:あるシャツメーカーが、シルクやりたいといってきたことがある。CN に4箇所工場を持っている。 その CN 工場の値段が合わない。彼らはこういうデザインにしたい場合、柄使い、糸使いが分からない。テ キスタイルメーカーは、タテヨコ密度を示して、こういう柄で行きたいと回答する。その柄は直ちに CN に もっていって、むこうで生産する。加工技術ならできる。ただし、組合せは無理だ。年季がかかる。手で 触っていれば 5 年くらいで覚えられる。 11:CN のものが悪い製品を買うと、後処理が大変だ。 12:ラグジュアリブランドはどこか狂っている。 13:スカーフの経糸はブラタクか? 14:堅牢度に差がある。洗濯機で洗ったら落ちた・・・では、染められない。そこはある程度おおらか でないと難しい。 15:洋装地。米沢は先染め。シルク 100%ではないが富士吉田。あとはロット少ない。これ 100M、あれ 200M。その都度、経糸つくる。これは大変。その手間をかけることができる産地。それができるシステム がある産地。生産管理。幅刷り込み仕掛け変える。経糸 100 本、200 本。もとからかえるだけでない。ジャ カードからしこみ。高速 200 万。製品転化(転嫁)できる。2-3 年で製品に転嫁。あれもこれもはできない。 柄。たてよこかえる。敷地もいっしょ。 16:洋は和のようにいかない。一台づつ別のものを織る。かなりの台数があるので設備遊ばせることに なる。50 年製造まで。よく故障する。部品がない。CN のちりめんはほとんど丹後から。後継者いなくなっ たところから機械を買う。CN や VN へ。VN のほうが良い。合繊商いあり。経糸 21 中 2 本。3000 回撚り。27 中 3 本。むかしのようにつくれない。バカ売れがわかるまで、ギリギリまで伸ばしてくる。QR。1000Mで きるところ探しながら、500M しか発注しない。なにかいえば全部なくなる。 「18」舞台衣装の設計 54 1:宝塚歌劇の幕開け。1914 年(大正 3 年)”。大正デモクラシー。自由主義を中心とした新しい文化。 1911 年、箕面有馬電気軌道(現・阪急電鉄株式会社)が宝塚新温泉遊園地を設立。旅客誘致企画として、 少女のみの出演者による「宝塚唱歌隊」組織。1914 年 4 月 1 日初公演。1919 年宝塚音楽歌劇学校設立。1921 年、観客増加に対応。花組と月組が誕生。宝塚歌劇の黎明期。1924 年に専用劇場。1993 年、劇団創立 80 周年にリニューアル。星組公演『宝寿頌』『PARFUM DE PARIS』で新たなスタート。大劇場。客席数 2,527 席。どの席からもステージが見やすいよう配慮したちどり配列の2層構造。2005 年、2 階席から銀橋にお ける出演者の演技をより見やすくするために、銀橋の形状を穏やかなカーブに改修。1階席最前列(中央 部)を 23 席増設。2,550 席。1,000 シーンを記憶できるコンピュータシステム照明。オーケストラの生演奏。よ りドラマティックな空間を演出。<一般公演> SS 席 10,000 円 S 席 7,500 円 A 席 5,500 円 B 席 3,500 円。 <新人公演> SS 席 5,000 円 S 席 4,000 円 A 席 3,000 円 B 席 2,500 円。 2:売上 4200 万円/日(?)。公演材料費 27-2800 万円。1 興行 50 日。8 興行。約 2 億円。CN 蘇州に発注。4-5 年 とっておいて使いまわす。お針子がいて仕立て直す。 3:宝塚歌劇団は関係会社扱い。労務面(人件費)ではずす。阪神や四季とはバッティングしない。年 間 105 万人。45%が団体客。東京日比谷は 100%個人客。日生・帝劇もおなじ。作品(公演のこと)は部会の編成会 議で決まる。常勤の座付き演出家にエントリーさせ、理事会が決める。理事は、振り付けの専門家。入団 後7年目までは従業員。8 年目でセレクション。タレント契約するかどうか判断。以降は毎年契約改定。作 品決まって衣裳のデザインがきまるのは公演の半年前。1 作品 400 着。「兵隊」用が 200 着。これは CN で制 作。トップスター用は船場で。スパンコール・キラキラ・CD(?)。大谷衣装(?)。キラキラで 7-80 万円。デザイン→精密画→パタンナー→試作。 (注)スパンコールとは、スパングル spangle の訛った呼び方。金属製かプラスチック製の薄い小片で、 光を反射するのが特長。スパンコールは、光を受けるとキラキラ輝き、派手さの演出できる装飾品である。 形もサイズもさまざまあり、舞台衣装やドレスに縫い付けてゴージャスに見栄えよく使われる。 4:衣装:通常は、歌劇団の専属デザイナーと宝塚舞台の縫製スタッフによって製作。照明に映える色 は、一番大切なポイント。舞台の立つ位置も計算して考えられる。踊りやすくする為に裏地にシルクを使 って滑りやすくしたり、早変わりしやすく、ボタンは見せかけで実際はマジックテープをたくさん使用し たりと、舞台衣装ならではの工夫がいっぱい。 5:話の肖像画 華麗なる裏方。宝塚歌劇団衣装デザイナー 任田幾英。舞台衣装はメッセージ。描い たデザイン画は約5万枚。脚本を読み、奥に潜んでいるものを見つけ出す。舞台装置も照明もスタッフは みな同じ。作品全体で何を主張したいか、を脚本家の意図を想像し突き詰める。次に登場人物のキャラク ター。時代背景や場所を検証。デザインにとりかかる。資料や素材に出あうとすぐ購入。。東京は企業シ ョールーム。パリのカルティエラタンの古本屋。常に情報収集。最近はパソコンで資料探索。街の空気。 何より脚本ありき。舞台衣装は、デザインというよりメッセージ。セリフがなくても心情が伝わるように 衣装。普通の洋服のデザインとは違う。昭和 14 年大阪生まれ。桃学大経卒。40 年パリに遊学しファッショ ンを学ぶ。翌年帰国し宝塚歌劇団に入団。パリ公演に来ていたタカラジェンヌたちが、デザイナーのクリ スチャン・ディオールのお店に招待されて来たのを偶然見かけた。フィナーレで着る真っ白な衣装で、メ ークも少し舞台化粧ぽい感じにして、本当にきれいだった。論文を書いたら採用。最初の給料は世間の半 分以下。入団後は1年ごとに倍、倍と上がっていった。 6:大谷衣裳。創業大正六年以来、衣裳の製作。独自のシステムを持つ。宝塚歌劇団、劇団四季、JP 歌 劇団など舞台衣装製作、舞台用衣裳。和装。製作及びレンタル業務。レンタルはキャラクター・舞台・時 代衣裳他在庫点数 50000 着以上。オーダーメイドは、舞台用衣裳、特にスパンコールやベルベットを使っ た燕尾服やドレスの製作を得意。舞台上でのスタイル、動きを常に念頭に置き、独自の技術。各種キャラ クター物から舞台、ステージ用一点物まで、安心価格でご提供。(この項 HP から) 「19」紳士服 G 社の場合 55 1:IT のモデリスタ。それはオーダーのはなし。同じに作れというなら、同じように作れる。既製服は カバー率が問題。IT にせよ GB にせよ、スーツの分解は散々やってきた。 2:JP 人と IT 人では体系がちがう。猫背と鳩胸の差を考慮しないと、着心地の、問題になる。鳩胸なら アームホールをおおきくっとる。まえかたぎみにつくる。中心線より前に造ると着心地がよい。・・・着 心地を作っていく。 3:当社は GB ブランド A を作っている。既製服だが手作り。要は、肩の動きを残せるかどうかだ。 4:万人向けなら、まえ肩が、肩のなかで、泳ぐように造る。IT の服は JP 人仕様ではない。JP のモデリ スタなら、JP 人仕様にできる。 5:シルクでもウールでも紳士服にあった生地であるかどうか。仕立て栄え予測。この生地が洋服に合 うかどうかを事前に予測するシステムを、G 社の技術者も参加して作った。この服地は洋服としてあうのか どうか。シルクの仕立て映えは、しなやかなのはいいがハリがないのが問題である。タテヨコの伸びが問 題になる。ヨコに 6%・タテ方向に 4-8%の伸びがないと、洋服地としては使えない。TW にはいいシルクがあ る(?)。一般にはシルクはヨコに伸びがない。4%以下だと裃にしかならない。お断りだ。 6:JP を市場に、IT・GB の紳士服を作るのは、技術的になんら支障はない(つまり同じものを造ろうと 思えばできる)。ただし規制に差異がある。IT はホルマリン漬けしたケシン、少し張りのある芯地を使う が、JP では規制があってこの芯地は使えない。同じ技術材料を使うことは可能だが、規制の分だけ差異が ある。 7:同じ製品を造っても、JP 人はブランドで買う。そこに差が出る。 8:JP向けIT服。原産表示はITとなっているが、IT国内で生産していない。TR やバルト3国で 生産したものをJPにもってくる。IT国内用とは異なる。 9:サルトリアの服は手が込んでいる。縫い方は荒い。できあがった「感性」に差がある。コルネリア ーニと JP の紳士服には、差がある。クリーニングすると型崩れ。サルトリアの服にも型崩れはあるが、雰 囲気のある型崩れをする。これが JP 人テーラーにできないところだ。JP の服は「シャープ」か「ぐらっと 崩れる」かいずれかだが、IT のは見た目シャープだが、「とろっと」している。CN のは、シャープすぎて、 ガタガタになる。JP のはこてこてと作っているから、きちっと崩れる。IT は大雑把な感性だから、服に。 やわらかさや、丸みが出る。JP は JIS で 3CM に 13 針と定めるから、まるみはでない。JIS を守るかどうか である。 10:染色堅牢度に差。IT は 3-4 で OK。JP は 5 である。3-4 なら曖昧な色が出せる。5となると表現の幅 は狭まる。 11:G 社 K 工場はスーツ認定工場。しかしその JIS は廃止された。 12:1978-79 年.シルクは 38000/kg 魔で高騰した。ひとたま 4000 円。縦方向にシルクを使おうとした。 21中の糸。それすら縫えなくなくなった。 13:KES。京大と組んだ。 14:受注あったものを造る。パターンメイドや EO を大事に。JP 人の個性に合わせながら洋服をつくる。 在庫を回避。 15:15 万着。在庫7万着。CN 仕入れは別。カタチと感性。そこに生き残り。扱いにくい。次に向って進 めない。シルクは高くなる。扱いきれるか。どうするか。 16:JP と IT に技術差異なし。あるとすれば雰囲気の差。シルクウール 5②%で、同じ型紙で塗っても雰 囲気に差がでる。ジハルの工場と提携。 17:シルクタッチはこのまれる。カシミヤとシルク。JP 人好み。しかしビジネスになるか。シルク夏物 ジャケット。15 万円クラス。実売は年間 500 着程度。 18:リバースは問題点のうえ提案可。 56 「20」名古屋テキスタイル業者のコメント 06 年 10 月 23 日。日比野祐三(名川繊商)+古田(イッテン)。名鉄ニューグランド。 1:ことに定番では、テキスタイルに詳しいデザイナーは少ない。 2:テキスタイル屋は販売店の出会いが重要だ。 3:桐生や米沢。テキスタルの産地は山の中だから、商社を介して輸出する。 4:関税から見ると JP の業者は不利。 5:IT や FR にないものを輸出する。税率は 30%くらい。組成によって異なる。 6:JP の手機→CH で染めて→IT こういうケースもある。いろいろある。 7:たぶん、JP でできないものはない。いや、できないものもある。スエーデンのサークルニット(な いしゲージニット)で同じものを作るとしたが、同じものはできなかった。クラボウやニッシンボウの糸 を探した。機械がちがうのかもしれない。また、JP ではリバーレースはできない。ラッセルレースで代替 している。やはり機械がないかいかもしれない。ラッセルレースはよくみかけるが、リバーレースはない。 リバーレース エンブロイダリーレース ラッセルレース トーションレース 16 世紀の EU で生まれ、18 世紀の産業革命で機械化により一般に浸透。リバーレース は機械レースの中でも糸をより合わせて作る。最も手工に近い。 生地にエンブロイダリーレース機で刺繍加工。①生地がそのまま残る、②孔があく、 ③生地が溶解して刺繍の糸だけが残るものがある。レースの中でも最も広範囲に使用。 リバーレースに類似。ラッセルレース機は経編機の一種。柄模様は経編組織から出来 る。より合わせ組織のラッセルレースはリバーレースとは全く異なる。近年の技術開 発により、繊細で高品位なものを生産できる。 IT のトーション地方で生まれた。中世 EU で襟や袖の飾りに使用。古くからの手芸レー スが機械化されたもの。組みひもの原理で糸を組み合わせる。 http://www.uchidalace.com/lace/kindof_lace.html 8:IT・FR はアイデアをみる。発想がすばらしい。 9:EU の服はまるく曲線、ハンガーにつるしてもマルミがある。JP は和服で直線、ぴったりちしていて、 きものが洋服になった。このちがいは体系(EU 人種はハトムネ型)。分解する場には参加したい。 10:なぜこの生地使ったか、この縫い方になるのか。この追求が重要だ。 11:デパートはイイトコ取りして編集する。感性が育たない。売り場はバイヤが分け合う。 12:コムデギャルソン。往年の DC ブランド。デパートのほか、直営の個店もある。 13:あいだにデパートがはいると、客の好みがみえなくなる。客がそこ服に飽きるとあたらに作る。客 をよく観察しなければ、このビジネスはできない。 14:TEXTILE の APPAREL アパレルへの商戦は、12-2 月が春夏、7-9 月が秋冬。このころ、IT・FR で展示 会開催多い。 15:シルク TEXTILE からみてパリで参考になる小売店は、モンテーニュアヴェニューにあるアクリス (Akris)。新興企業だがシルクとカシミヤなど高級組成に強い。セレクトショップのコレットも特徴あり。 http://www.fashionbible.net/news/2005-03/03221.html 参考:CH のブランド「アクリス(Akris) 」 。熟練職人による丁寧な手仕事で洋服を仕立ることと、コ シラン社が扱う CH コットン・シーアイランドコットン(海島綿)を使うなどテキスタイルを吟味す る。東京・銀座の並木通り店が 2000 年オープン。伊勢丹新宿店・高島屋横浜店にもはいる。 16:モデリスタ論。モデリスタ(FR・IT ともに)はデザイナーの描いた絵を立体にする。形にする。 17:シーチング。綿 100%の生地をボディにおいていく。 18:そのブランドの洋服の形をきめる権限は「経営者」にある。これが原則。しかし場合によってはモ デリスタがきめたりするケースもある。A と B という 2 つの代替的選択対象があって、経営者が A を好んで おる場合は、A のほうがいいといわせる場合もある。(富沢が描いたようなモデリスタはある典型例にすぎ ない・・らしい) 57 19:パタンナーはデザイナーが描いたデザイン画をもとに、洋服の型紙(パターン)を起こし、サンプ ルを制作する。平面のデザインを立体的な洋服にするための重要なプロセスを担う。このパターンが縫製 工場に送られ、商品となる洋服に仕立てられていく。(富沢が描いたモデリスタは究極のパタンナーなの かもしれない・・・) http://www.keikotomanabu.net/job/s/c20-015_00100006.html 技術職であるパタンナーは、実技試験をベースに、企業・ブランドが求める一定のスキルを持った方で ないと採用はされない。更にバーが高くなっている傾向。また OEM 企画会社での求人ニーズを中心に、営 業に同行して顧客先で交渉したり、デザイナーなど社内メンバーとのコミュニケーションをとるための営 業的コミュニケーション能力を重視するケースも多い。子供服のパタンナー求人が増加。平均年収は前回 に比べ全体的に DOWN。 http://www.crede.co.jp/report/market/00004.html パタンナーの完成形像・・・IT語のモデリスタ(Modellista)。“デザイナーとはパートナーを組み、 工場では指導的立場のパタンナーのマスター”。欧米の服装文化ではパタンナーの地位は高い。現地で生 活しながら勉強が可。 http://www.crede.co.jp/column/meas03.html 20:デザイナーとパタンナーと両方できる人もいる。モデリスタ的なパターナーになるかどうかは、そ ういう職種を必要とするにふさわしい企業規模かどうかと、あとは本人の技量次第。学校もあるし apprenticeship(徒弟制度)もある。 21:ラグジュアリブランドのプロデューサー(プロデュティオーネ?)は本来は世襲。この人の指示の 元に一切が動く。仕掛け人。会社あるいはブランドにひとり。 22:生地は 50M。3 着作れば元値を回収。各社数値を決めているはず。原反在庫は多い。徐々に評価減 して最後はぜろに。簿外資産化する。 23:名川の商いは、 繊維素材(特殊獣毛素材)の輸入・輸出専門商社(小規模ながらこの分野では国内 トップクラス)。仕入先は英語圏内のニュージーランドやオーストラリア、CN等が主体。主要取引先 三 井物産(株)、東洋紡績(株)、ハマナカ(株)、西川産業(株)、他多数 主要輸入先/南アフリカ、GB、CN、 TW、ニュージーランド、ペルー、アルゼンチン、FR、オーストラリア他。 名古屋市中村区。 創業/大正 14 年。黒野晃太郎社長。従業員 15 名。資本金 4500 万円。売上高 27 億円/05 年、23 億円/04 年、30 億円/03 年。1925 年の創業以来、ことに戦後の会社設立以来半世紀、もっぱら英国羊毛、ラム・ウールなどの高品 質ウールを始め、モヘア、アンゴラ、カシミア、アルパカ、キャメルなどの獣毛といった7つの代表的な 取り扱い原料を中心に、主要特殊原料の探究と供給に努力。素材にこだわる消費者の皆様のニーズや製品 加工に携わる各企画要望に添う。産地、素材生産者への支援・指導にも長年努力を重ねた。国際モヘア協 会、南アフリカ・モヘア協議会、USモヘア評議会、英国羊毛公社、TWC(ザウールマークカンパニー)、 国際アルパカ協会加盟?緻密なネットワークあり。世界市場の激烈な競争が続く現在、優秀な原素材の戦 略的活用を目指す優良な紡績企業、ニッタ-、織元、アパレル企業、小売企業から、名川繊商の供給する 素材の品質の高さと供給力に絶大な信頼を頂く。創業 50 年を迎える 2004 年を前に、E-ウールへの取り組 みを始め、地球と人の健康に配慮し貢献する天然繊維供給の新たな展開につながる積極的な取り組みにも 挑戦。 従業員談話。GB の牧場オーナーを尋ね、ペルーの紡績工場・管理長と話す。ペルーに行き、アルパカそ のものの素材を自分の目で確かめる。GB 産の羊から取れる羊毛は素材が良い。・・・GB・南アフリカ・CN・ ペルー・IT などに出向き、 繊維素材の元となる羊やアルパカなどの獣毛を買い付ける。世界各国にある協 力工場に依頼し、探し出した素材を提供。 ここで新たな素材の組み合わせで、新たな毛布などが生まれる。 GB の牧場オーナーに、流行っている素材のことを聞く。 CN の紡績工場で、最近どんな布団の出荷量が 多いか聞く。 JP のインテリアメーカーを尋ね、どんな商品を求めてるのか聞く。そして思いついた商品を カタチにする。ウール 1 パーセント、アクリル 99 パーセント。 ウール 2 パーセント、アクリル 98 パーセ ント。配合割合でも違ったものが出来上がる。例えば、標高 2000~5000 メートルに生息しているペルーの アルパカの毛。 配合によって、毛色が変わったり毛の質が硬くなる。たくさんの種類が存在。育成されて 58 るオーナーと話し、自分が思っている一番適切なアルパカを英語でヒアリング。そのまま紡績工場の方と 話し、素材。世界各国の方と話し合いながら、一つのものを作っていく。 勉強中なので、CN の紡績工場に しか行く機会はない。佐藤竜矢(30 歳)この項 HP から。 24:いまどきの機屋は規格品を見込み生産しない。受注で生産。同じ定番でも紡織会社指定。XXの定 番を使う・・という感じだ。汎用品は「豊島」と CN の紡績くらいか。日清紡でも比率は減っているはずだ。 テキスタイルデザインは確実に進む。 25:スーツの生地は安いとは限らない。ミユキの「カイムラサキ」の糸は 2.5 万円。布は 500gで(2.5 万円/2+染色整理 3000 円)*粗利+・・・。製造原価で 10-20M、上代は 35-40M位になる。 26:ミユキには、ナポレナ シルクカシミヤがある。新登場のジャケット地。カシミヤの素材感を堪能で きる混紡タイプと、シルクの光沢が印象的な交織タイプの 2 タイプを揃えました・・・とある。 27:イッテンはテキスタイルデザイナー。アパレルの受注で生地作り? 古田氏はもとは機屋勤務。 「21」JETRO パリの資料とサンタンセルム社柳の示唆 21-1:Jetro 資料とザ・ファッション・マーケットへのアプローチ 1:有名なメゾンの販売予測要因 ①世界経済・・・マイナスになるできごと+国別の景気+国別のラグジュアリブランド購入所得ことに CNIN などの台頭、②輸出、③観光、④海外直営店、⑤当該国でのブランドイメージの定着、⑥事業構成・・・ haute couture・pret-a-porter→ファッション関連製品分野→酒類・雑貨→・・・ホテル事業、⑦ザイナー・ クリエーター→fashion クリエーション、なかに不振のメゾン→クリエーターの交代。例バルマン→CLA、 プラダ→ジル・サンダース、ヘルムート・ラング(これについては別途詳細資料あり) 2:仏指定統計にみるファッション・産業 以下の 14 部門を参照。 NAF NAF NAF NAF NAF NAF NAF NAF NAF NAF NAF NAF NAF NAF 17 17 18 18 18 18 18 18 18 19 19 24 36 36 7A 7C 1Z 2C 2D 2E 2G 2J 3Z 2Z 3Z 5C 2C 6A 履物 セーター 比較被服 オーダーメード 紳士服 婦人服 下着 その他被服アクセサリ 毛皮服 皮革晴雨品旅行かばん 靴 香水・化粧品 宝飾品・宝石類 独創的宝飾品 製造 製造 製造 製造 製造 製造 製造 含被服全域 製造 製造 製造 製造 21-2:JETRO ブリーフィングとサンタンセルム社柳氏 1:JP はがんばっても、もうからない象徴的な例がある。リボンのモクバ。ここのリボンはメーターい くら。ジャンポール・ゴルチェがデザインして洋服を作ると 1200 万円で売れる。(感性価値の報告書に引 用あり) 2:LVMH のはじまりはギネスを 200 億円で売って世界の DFS を買ったことだ。ピノプランタン。それか 59 らブランドを買いあさった。小売でもうかった利益を会社の買収に当てた。仮に他の競合先ブランド品が 売れても確実に LV の利益になる。アジアの売上も取れる。 3:ブランドと化合繊とは別の世界。 4:デザインできないデザイナーが当たったりする。みんなが買いたい衣服はなにか。これを聞いて衣 服を作る。チェリーミクレは絵をかけないから、定規で服を描く。これをみてクリエーター(モデリスタ?) が必死になって洋服化する。そのときにしかたなく肩パットを使うことを考えたら大当たりした。洋服作 りから入るクリエーターばかりではない。 5:H&M。スエーデンのスーパー。この衣服作りにカルラ・ラガヘルドを登用した。Chanel のデザイナー でドイツ人。上代30-50万の服を作っている人にヨーカドーで売る服をつくらせたようなものだが、 これがあたった。カネがある人は、着たいという服があったら高くても安くても買う。 6:ステラ・マッカトニー、ポール・・。こういう人がデザインやった洋服が売れた。衣食住いったい のなかでの衣服。これが WEB にのって、グローバルに走る。いま、若者はカネがあれば、携帯電話、洋服、 アクセサリーを買う。作る側もそのように対応する。ショップのオーナーは服のデザインはできないけれ ども、女の子集めて何を着たいのか聞いて、2 時間後 TW や KR で作って売る時代だから、デザイナーにとっ てクリエーションとはなにか、自問自答せざるを得ない。モードの動きを時代で捉えて、ど素人がこんな もの作ったら売れた。ファッションはいろいろ。アパレルビジネスとファッションビジネスは異なる。糸 →布→染め・・と積み重ねたら売れない。洋服をファッションと理解したとき起爆剤になって売れる。ル・ コルビジェは室内で裸でいた。それもファッションである。衣食住の統合のなかでの服だからである。繊 維アパレルとファッションは別物として語られる。しかし商品としては統合される?(この解釈でよいか) 7:リヨンの絹織物。労働争議があってコモ出身者が退職して、コモでシルクがはじまった。それから IT で生産しはじめて FR が空洞化した。仏には実態がない。その伊もプラダが CN で、ルーマニアで生産す るようになったので空洞化しはじめた。それでも産地は個人企業が多いから廃業しても裕福だ。 8:GUCCI は一回つぶれている。US の黒人のあいだで GUCCI の偽ブランドが流行したためといわれる。 それから、にせものブランドの追求がきびしくなった。亀戸のキャバレーChanel が問題になった。サンチ ューレの問屋街のベルティゴは壮年婦人の衣服が得意である。銀座マギー(130 店)が輸入してこれを売っ た。そしてベルティゴのなまえは響きがいいというので勝手に使い出した。その情報がベルティゴにはい った。ベルティゴは防御に出た。ルノーのクリオは JP ではホンダが使っているので入れないから、ルーテ シアとして売っているのに似ている。 9:Worsted(そ毛)・ウール en(紡毛)でもエンドユーザーはわからない。いま、そ毛がはやっていた としてもそれは一過性である。 10:東レのエクセーヌは価格が高いので、川島織物は、IT の企業家に太番手のゴワゴワした糸をつくら せて、アリカンタリアという商標でインテリア素材に使った。自動車を購入するとシートの素材を選べる。 そこでクルマのブランドと素材は大いに関係がでてくる。フツーのクルマにアリカンタリラがはいると、 フェラーリがツケドー、コノリーがコノリーレザー。ここで頂点ができる。ナポリのブランド戦略である。 川島の表地はすばらしいが、トヨタは目方で買ってレクサスに使う。カタログではシート材料を皮革でも アルテックシルサーでも選択できると描く。トヨタは資材で買って品物で売る。 11:高級車のグループ化。1億円のクルマ。1000 万円のクルマ。グカッティー。フォルクスワーゲン。 コツコツ。ピンファーがー。アートの価値認める。タガーニ。1日1台。ファイアット。フェラーリが買 う。アカディが買う。ブランドとはそういうもの。 12:10ゲージのはえぬきのカシミアのカーディガンが 1500€。この品物にビリがでたり、縫製がすれて いたりすることもある。でも、価値は壊れない。いま現状でステータス性を示しているからだ。 13:オイルダラーの時代には服がアラブ風になる。80 年代は JP 風になった。まだ CH 風ではない。いま は、RU 東欧風である。RU 語を話す店員を配置する。京都の公家さんのようなもの。JP の人の買い物は安定 している。 14:FR のデパートは買い取り制。JP は消化取引。拙説「これが JP のファッションビジネスを阻害して 60 いるが消費者はそれを支持している」に対し、時代があと 2 つ下がればかわるのではないか。 (+)しかし完全買取かどうかは不明。 15:LVMH 店員の時給は 11€ 16:都道府県や織物組合がパリで商品を売りたいという話はよくある。仲間の問屋があつまって自分た ちで売ろうとする。「よく耕せ」と忠告する。ただし、本件のようなアカデミックの調査は珍しい。 17:ユニクロは積極的に動く。ロンドンで JP と同じようなものを売る。GAP と横並びから脱したい。ス ーパーの衣料品は不振。デザインものをいれていく。地に着いた買収である。 18:パリの出店には「カベ権」がある。飲食店は代替わり以外は難しい。洋服屋は可能性ある。サント ローレ通りは銀座並木通りと考えてよい。サンジェルマン通りの 3 倍。60 平米で4億円くらいか(要調査)。 マドレーヌ寺院のラルフローレン。銀座と同じかんじ。モンテーニュ通りはきれいだ。シャンゼリゼ・モ ンテーニュ・マドレーヌあたりか。地価が上昇している。EU 全体にバブル。1990 年前半の 1.7 から 1.8 倍。 東欧からの新規参入者が増えている。911 からロンドンが後退、パリに投資が集まっている。 19:松尾某氏の「センソユニコ」の例あり。地下・地上・2 階の 3 層。500 平米。 20:パリでは、JP のアパレルの現状を、F 誌をみて認識しているのではないか。 21:80 年代にパリに来て、パリで売らないと東京では売れないと考えて実行した人が伸びた? 商社が 着いて入ってきたひともいる。 22:Haute couture はショウを開催すれば赤字になる。ディオールは香水やアクセサリーのセールスプロ モーションのためのショウと割り切っている。 23:プランタン G が GUCCI G を買った。そのプランタンをピノーなる IT グループが買う。背景にブル ターニュ系・ケルト系仏人がいるらしい。JP で言うと「在日 KR 人」的な位置づけである。 24:LVMH のベルナールアルナール。生粋の仏人。こちらでもいろいろ本が出ている。金融出身? 皮革 やではない。中級品のブランドに注目。5-10 年かけて育成するより買収のほうがはやい。自社にあわない 商品があっても、それは徐々に変えていけばよい。商品をミックス(現状5種)して他店舗化。 25:自動車はこれからダウンサイクルに入る。LG やサムソンがおいつく。繊維は自動車に先行している。 繊維のダウンサイクル論は、役所はじめさんざん議論された。だから自動車は参考にならない。自動車の ほうは繊維が参考になる。 26:備忘記録。①Prêt-a-porter 協会の加盟社のグレードがかりにA>B>C>Dの4クラスに分かれて いると考える。買い手XにはこのBクラスの会社を買収した後のシナリオがある。買収によってCFが増 える。そこをある程度の確度で計算できる。そこで、投資銀行や VC に「Bクラスの会社を・M€くらいで買 いたい」という探りを入れる。②本調査はその概要を示し、Fund や投資家を想定し、投資を促進させるプ ログラムを提示する・・ 21-3:若干の考察 1:情報とデザイン、ファッションとデザイン、ましてやプロダクトデザインもテキスタイルデザイン も、根底は同じに語れることがあるはずだ。分析を好むあまり分業しすぎてもトクするとは限らない。C+ や JAVA、FR 語や IT 語。それぞれ大切だが、デザインについてまずは JP 語でも語れるはずだ。 2:ここでデザインは「設計」とか「計画」というふうに訳しておきたい。むろんデザインを経営計画 と訳す「たくらみ」もあるからだ。そのうえでデザインを語るに情報用語でもファッション用語でも業界 語でも登場したらよい。ファッションもまた何語で語るにせよデザインの帰結であることはまちがいない。 3:大倉(前 JP インダストリアルデザイン協会理事長)は言う。JP でファションが育たないのは、金持 ちがクリエーターのたまごのエンゼルにならないのみならず、たまごを評価するセンスがないからだと。 JP のクリエーター志願者は、けっきょくビッグビジネスのサブコンシステムのなかでしか育たない。その ビッグビジネスもさらにおおきくなるにしたがって、センスに迫力が消える。 4:ある大手紡績の社長は、「むかしやったけれどひどい目にあったから、そういうキワモノはやらな 61 い」という。いうなれば、材料は王道・ファッションは邪道。こうした理解もあながち誤ってはいないが、 しかし、王道のほうで稼げればいいのだが・・・。 「22」MARC SOUNIGO M&A 1:Marc Sounigo M&A。1983 年に Developpement&Finace 社を創業。M&A と上場支援、VC 業務を手がけ る。ドーフィン大学で金融論の Ph.D。CPA。いろいろな業種の会社の上場準備作業に従事、とくに株主に代 わって同族会社の IPO を手がける。(以下資料) 2:当時の上場基準は 50M€。そのご中小企業向け株式市場も開設されるようになった。それから伸びた。 M&A 成立時には 5%。95%は売り手側。売買のアドバイス。1/3 は海外取引。仏の会社を GB・US・アジアに 売る。3つにひとつは US。仲間には技術とファイナンスの両領域にプロがいる。JETRO の顧問もしている。 関与する会社を 2 次資料をつかってよく調べる。数社のパンフレットを紹介。(この辺は小生に似る) 3:例:FACE。眼鏡の生産販売。10 年前にできた若い会社でブランドとして育ってきた。合併あるいは 出資を求めている。いまは 10 人の眼鏡デザイナーをもち、4500 の小売店(アウトレット)の取引先がある。 ライバルは眼鏡業界トップのルクソティカ?(伊)、つぎがオークレイ。ラグジュアリブランドが強い関 心を示す。 4:Value of Brand。EU のなかではブランドが大切。「Goodwill は Brand Value」というのが、EU の投 資家のポリシーである。B/S に Goodwill として Brand を記載することは、新会計基準 IFAS でも認知されて いる。 (注)Goodwill=買収価格-被買収会社の純資産 ただし仕訳は要調査。2 種類方法があったはず。 5:Brand は消費者をひきつける力のことである。いちから育てようとしたら 20-30 年はかかる。たと えば定量的なマーケティング調査など、技術力とは違ったノウハウが必要になる。ラグジュアリブランド はこのブランドで 200 年売ってきた歴史がある。いまや自分では生産しないところが多く、他人に生産さ せて、それにイメージをつけて売っている。 6:(Sounigo の発言の解釈)ラグジュアリブランドにはブランドで 200 年売ってきた歴史がある。販売 の象徴である。したがって資産性がある。知的財産であり、無形資産として疑う余地はない。むろん担保 になる。資産であるから売買も可能である。だから B/S 記載能力もある。 7:しかし Sounigo の発言に釈然としないものがある。他人の知恵の結集をカネで買って自分のものに してカネにかえる。ビジネスのスキームとしてはわかるが、どこかに脆弱さが残っていないであろうか。 消費者の信頼が崩れたら、一気に崩れる。ここが不動産と異なる? 崩れないようにする。単品管理もす る。しかし Chanel の商品、ラグジュアリブランドの商品にそれだけの価値があるだろうか? (+)Sounigo は絶対の自信を持っている。「M&A もいずれは終焉が来るからいま稼がいでおけばいいの だ・・・」。これは仲介業者だからいえるかもしれない。 8:必読資料。TIME Style&Design・・・Going for Gold The art of the Luxury Deal FALL 2006. 9: 卸売りは弱くなった。チェーンストアやデパート、パワーフル・・・などの新業態小売店のまえに 卸事業は後退した。情報化で Integrated Distribution が登場。小売は直接デザインスタジオや製造業者 と取引する。 10:小売と製造業者との関係の作り方は、小売業者からみると2つの方法がある。M&A で小売業者が独自 に製造機能を取り込むか、Alliance で小売業者は製造業者と取引関係を結ぶか。小売業者と結びついた製 造業者は、ハイエンドプロバイダーである材料会社(テキスタイル)を重要な取引先とみる。化合繊なら 材料は JP、縫製は CN、販売は EU と分業する。 11:M&A の仲介は JP モルガン・City Coop・ドイチェバンクなどの投資銀行やコンサルタント。Big-name はむずかしい。TEME の p37 参照。小さな会社はトレードショウからはじまる。そこで商品を見て会社を評 価していく。 12:例:「LAUREN VIDAL」。パリのデザイン会社。デザインだけして生産は IN など。Strategic brand 62 の視点から、この会社をどう評価するか。 13:例:2002 年の・・50、05 年・・70。のびている。取り壊した建物の廃材を処理する会社がある。売 上が 30M、EBIT(税前利益)が 9M。オーナーは売却希望。20 の FUND に見せた。3W 後 15 の FUND が反応。 10 が応募。5で競争。希望価格の倍になった。仲介業者の立場からは、買い手が興味あいだにさっさと売 れということになる。DCF や COMPARABLES がどうのというより、そのほうが大事だ。(たしかにそのとおり だ) 14:JP とは Comptaplus 会計事務所の Mr.MARTIAN Jaceques を通じて関係がある。かれは JP 語が堪能で、 JP 相手にセミナーをやっている。 15:備忘記録:①CPA にとっていまこの仕事が「ノリ」なのだ。②売買価格のノウハウに特筆できるもの はない。常識的な DCF でも計算できれば十分。あとは会社法・財務会計・税務会計の範囲。③むしろ人間 関係が肝要。④セミナーを打つあたりは常識的なプローションである。 「23」GUSTAVOL LINS のアトリエ 1:グスタボ・リンス。45 歳。バルセロナの建築 DR。洋服のデザイン。パターナー(モデリスタ)14 年。 (仏語のモデロスタは邦語のパターナーに該当・・要確認)。いま、2003 年 1 月に開業して3年目。 2:カステルパジャックで修行。立体裁断は重視されない。水着ではひどいことになった? シャンザ ブルサンディカに通い、週に3-4回、立体裁断の勉強をした。その学校でブラウス・ジャケットの基本 を勉強をした。そのまえに、スーツの裁断、本で見て勉強した。サンンディカの学校ではレディースをま なんだ。働きながら勉強した。洋服の問題は人間の体の問題と認識した。 3:バルセロナの大学では建築の DR にいた。洋服やりたいといった。教授から、ジャケットとデッサン とパターンを持ってくるように指示された。それをみた教授は、建築用語と服装用語の言葉の関連を調査 するテーマを提示した。家も服も立体。ポケットは入り口、裏地は壁、袖は棟、服地の横糸は梁、縦糸は 柱・・というようにおきかえた。 4:そして、イッセイミヤケとアズティアライヤーという両極にいるデザイナーをとりあげた。イッセ イは1枚の布からきものを作る。肩で着る。ベルト(帯)をまわす。アライヤーは服は第二の皮膚という。 肌にフィットした筋肉のような服を作る。大腿の筋肉は斜めにつながっている。服は第二の皮膚であるか ら、その線に沿って体型にあったものになる。2 人を研究をした結果、洋服は体にまつわる建築であること がわかった。バルセロナのガウディの教会には啓発されていたので、JP のマンガとか着物のドレープ、浮 世絵に出てくる髪の毛や肩の動きに関心があり、建築では建物をらせん状に作れるけれども、洋服の場合 はらせん状にどう作れるか考え、1枚の布を体に合わせてらせん形できることがわかった。 5:ここまできたら服の実務をやるべきだが 10 年はかかるだろうと教授から示唆があった。ここで建築 から服に転向した。 6:洋服のパターンの勉強をしたことがなかったので、本を見て習った。10 年で 17 年分勉強した。1 日 12 時間、土曜日も勉強した。最初、カステルバジャックのアトリエ、それからランブルというメーカーに 勤めた。3 番目で、クロワネ・エモンという小さな haute couture に入った。ここで、haute couture の技 術と、職人が行う縫製の仕事を覚えた。バレンシアガのアトリエでチーフの仕事をした。コレクションの 準備時期にまると 9:00 から 24:00 まで働きいろんなことを学んだ。 7:それぞれメゾンにはルールがあるのでそれに従う。仕事場でできないことはうちに帰ってやった。 たとえばパターンは毎日ノートに記録した。メゾンを変えるたびに自分自身のクリエーションがひろがっ ていく。土休日はクリエーションに当てた。手でドレープを作ったり、ファスナーから襟の取り付けまで、 手仕事を 12 年、おカネをもらいながら学んだ。 8:パタンナーとして 14 年。シャンポール・ゴルチェの haute couture、ジョージアリアーノの pret-a-porter、ケンゾーのレディス、アニエス B やケンゾー・ルイビトン・ガリアーノのメンズ、それか ら自分ののところで仕事をした。Haute couture で手仕事、ケンゾーで中堅の仕事、LV で工業生産の仕事 63 に従事した。メゾンのなまえで仕事をしていると、メゾンのそとで仕事ができるかどうかが気になる。 9:Chanel のチャーリー・ミクレーのところでも仕事をしたかったが、自分の意見を持っているパター ナーは受け入れられないし、ここで Chanel につとめると自分が亡くなると思った。ミクレーは好きだった が、仕事はまた別である。 10:2003 年に創業したが、やり方を知らなかった。6 人のお客がいたので、各人のためのコレクション を作った。年齢(25-60 歳)、体型(細い太い)・性格の違いに合わせた服を作ってみた。そのうちサンジ ェルマンの店に陳列してもらった。ボディやマネキンは自分で作った。マネキンを作って、マネキンにあ わせてクリエーションを続けていたら、声がかかるようになった。 11:そのたまみという経営者のセレクトショップ「東京リフトエタージュ」のときは、まる1か月、こ のアトリエからでなかった。パターンの紙を捨てると、あたかも仕事を捨てるような気がするのと、リサ イクルに協力する気持ちから、パターンの紙は捨てずに棚の上の箱に投げ込んでとっておき、にマネキン 制作の材料にした。 12:ファッションはらせんのようなもので、時のコミュニケーションを時の流れにあわせていく。それ の繰り返しだ。 13:このアトリエには、TR・モロッコ・BR・JP そして FR といろいろなひとがいる。みなが同じ言葉使っ て、いっしょに仕事して、ひとりひとりがいろんな結果を出し、試作していく。制作のところはすべて手 作りである。 14:コレクションのときは、メンズから入って 7 点えらび、レディーズにも同じ?モノを使う。そのほ うが経済的だし、変化がある。100 を超える商品を同じ生地でつくる。アトリエは試作だけ、量産は南仏の ロンデ・・やパリの近郊の縫製屋に依頼する。 15:素材は、JP からジャージ(良品)、IT・SP から皮革(やわらかい)、GB からウールを取る。ジャー ジはイトイテクスタイル・カンザケオリ・トヨタGのトーメン。JPの生地は良品だが高い。気に入った ものしか入れない。笹和紙の生地、デニム地のジーンズ、コットン・シルク・ウール、紙がメイン。皮は 羊か牛。牛なら洗える。 18:ぬいしろの始末。来年冬物。 19:シルクジャージが多い。JP のジョーゼットは価格は高いけれどモノはいい。ドレープをつくるとき シーチングはつかわず直接できる。 20:1枚の布で作ったきもの。上代は推定 1500€。最初の 2 点は 3600€だった。縫いあがったきものを改 造(ewmake)して洋装にした。歌麿浮世絵から見てヒントをえた。背中のステッチを硬くするのにミシン を使った。庭の道・海の砂・浮世絵の JP 人の髪型・降雨から空間をイメージして、そのなかで動く人間の 衣服を作った。このうごきを手でふれながら伝え、つくりながらみえてくるものがある。アトリエの全員 がおなじモノを見て、やわらかさやかたさをかんじていく。歌麿の版画からうごきをみつけて、きものベ ースでクリエーションし、洋服として作品にする。ドレーピングはずして同じ動作させて、調整してまた つくっていく。パタンナーとしての作業で、段階を踏んで商品かする。パターンがデザインになる。アイ デアが観察できる。モデルに着せる。みえる。使えるかどうか判断する。よければ使う。 21:備忘記録。①アイデア:要は、ある、PARTY の公式的・非公式的な支持次第? その PARTY が大きい か小さいかによるが・・。②Prêt-a-porter 協会の加盟社のグレードがかりに A>B>C>D の4クラスに分かれ ていると考える。買い手XにはこのBクラスの会社を買収した後のシナリオがある。買収によってCFが 増える。そこをある程度の確度で計算できる。そこで、投資銀行や VC に「B クラスの会社を・M€くらいで 買いたい」という探りを入れる。③本調査はその概要を示し、Fund や投資家を想定し、投資を促進させる プログラムを提示する・・・と想定する。 「24」LEFRANCE FERRANT のアトリエ 1:サンベルトで同窓同級。ただし別の分野を専門とし、ベアトリクはスタイリストでクリエーション、 64 マリオはモデリストでパタンナー。パターン・素材・立体を経てモノ作りする。 2:学校卒業後、半年めで、JP の投資家 X に会った。X はチームコレクションさせたり、無名卒業生6 名えらび、インターコンチネンタルホテルでコレクションをした。X は KIMURS さんといい、遺産の有効利 用でこのプロジェクトを考えたようだ。。90 秋から 91 春にかけて資金を提供した。その後、haute couture から、一般受けする量産しやすい服がテーマになったので、興味が沸かなかったため X とは分かれた。1 回だけだったが、カネをもらって好きなことができたので新人デビユーはラッキーだった。 3:皮:デアトリス。洋服:フレディック・ガステ。毛皮:カトリーヌ・ランドリーヌ。バレンシア・ ライセンス。ルイ・フェロー。パターナー。ニューヨーク:アルベルト・エルバート。ギラロッシュのデ ザイナー、トムフェード。サンローランのメゾンデザイナ。アルベルト・エルベルト:ランバン。いまで もエルバートの仕事はしている。2003 年独立。売れる服もつくり、JP にもでている。ALMA。 4:ベルギーのクリエーターが仏で仕事をするときは、仏のラインにあったものにする。①ベルギーの クリエーター+②仏のむかしながらの職人。 ①ベルギー人は体格も大きく、縫製はソフトでゆったり作る。テイストがふるい。②仏人はサイズが小 さくエレガントである。①のシルエットがエレガントということと、②のエレガンスはまた違う。①はエ レガントであってもシルエットそのものがおおきい。どんな場合でも、シルエットがエレガントであるか どうかが問われる。 5:皮のジャンバー。ウエスト狭く袖が落ちた感じ。バイク用ならそのようには作らない。18世紀に 長袖が落ちて、下から袖をつけるようになったり、袖付けでシルエットをだすのは、パターナーとして楽 しみである。 最初は、haute couture 系の、haute couture 風のコレクションを作っていた。しかし haute というには いろいろと規制が多かった。今でも haute couture 的な生き方、つくり方は意識する。しかし、生活に合 った服にするため、袖を下につける。 6:SG(ウィンク)、HG(ハーディニコルス)、キロシルキー・トリステリア(東京・青山)などで販 売している。 7:量産はアートワープ・ブレフシアか北 IT。 8:アトリエの出し値が 250-300€とすると、小売価格は 3-5 倍。ことに US のショップでは 5 倍で売って いる。消費税は含めない価格で算出する。 9:年齢層は 20-70 歳まで多様。私たちが作った服を好きといって買ってくれている。先週は 70 歳の 「ボーグ」誌のジャーナリストにあった。 10:素材のいいものを使う。女性らしいフェミニンなシルエットを狙って作った。気に入られ方が違う。 50 ピースつくった。袖を広く取り、タッグ入れた。タグは 18 世紀的なイメージだが、袖はラグランにして 脱18世紀的なシルエットを狙う。仏ではよく売れた。 11:オフィス用も可。弁護士・政財界・アーチストにうける。あまりに仮装行列はだめ。 12:アトリエには5名。あと 2 名ふやしたい。 13:雑誌などプレスに紹介される。コミュニケーションは重要。?コミュ社。プレス社。仕事持ってき てくれる。 14:コレクションごとに 50-70 着作る。このアトリエでつくる。皮だけはパターナーに渡し、別に作る。 生産はノルマンディーやオーブ・カーンなど 2-300 キロはなれたところで作る。工場に行って指示する。 少なくも工程はチェックする。 15:彼はデザイン、彼女は立体。違った仕事をする。マリオはパターン、カネの計算。マリオはデザイ ン。彼のアシスタントがパターンやフィッティングをみる。マリオがアトリエ、彼女があたらしい素材を 制作依頼したり糸さがしする。 16:自分が生活のなかであたらしいものをみつける。それが調査だ。わたし(マリオ)が OK なら進める。 必要なものがなければどこかで買うか、探すか、ともかく見つける。 17:トレンドを追うつもりはない。作りたいものを作る。トレンドを意識せずに作ったほうがいい。コ 65 レクションのたびに、おもしろいもの、たのしいものを提案する。 18:自分たちが作るものを、小売がきて買っていく。アラブは1年中長いスカートをはいている。そう いうひとたちのために、オーダーで長いスカートを20着つくる。アラブの店にもっていって売れる商品 をつくれる。売れなかったらやめざるを得ない。なぜうれないかはひつこく検証する。わたしがすきな服 でも売れないこともある。でも、つぎのシーズンには不思議に売れる。そのときはなぜ売れたかを考える。 テキスタイルが誤りであったかもしれないが、売れたということもある。すこしづつ改良する。 19:年に 50 体から 70 体。TW のコレクションに年に 4 回。日に 50 点、3 ヶ月に 50 点。いろいろな形が ある。ひとつのコレクションに 50-70 体。集中して 1 月半。日に 16 時間は働く。 20:最初は、アパートで彼女と 2 人。ミシン 2 台からはじまった。パリのニューモードに招待された。 パリコレのひとつの展示会で 3 月・10 月に開催。JP やサウジアラビアの客がついた。それが伊勢丹「マリ ーアントワネット」につながった。プレタポルテ教会が紹介。仏政府もうしろたてになった。 21:洋服のデザインを紹介しあう。アトリエの展示会は外からの誘いによる。外に外に出て行く。RU の 展示会にもでていく。ファッションショーもできるだけでていく。 22:イベントに出す服のコストは自分たちの負担である。それが PR になる。 23:Blythe という JP の人形店のブライト人形プロジェクト。人形の服の制作を80人のデザイナーに依 頼された。いま展示会で世界を回っているが、来年はオークションになる。 24:いま IT のセレクトショップ「TAD」がつよい。ミラノ・ローマに店あり。 (注)セレクトショップは和製英語。仏語は Multi Marque。Mixed Mark。これを JP 人は Select Shop とな った。マルチプルレベル。別の言い方もする。いうなら「セレクテッド・ショップとすべきだ」に対し「そ うかもしれない」という。 25:シルク論。コットン・シルク。いいコットンにいいシルク。しかしシルクは仏・IT にあり、JP のは 使ったことがない。 26:JP のポリエステルはすばらしい。ただし高い。大きなドレスに使いたかった。JP の畳んで運んでも 皺にならない。仏や IT のは皺になった。通関で 50-80%アップになり、これに荷送料がかかるから、あま りにも高くなる。JP の「マキムラ」。プルミエルビジョンで見つけた。 27:「ランバン」という商社。ウールとポリオエステルの混紡?。残った生地をほかに売ったときに買 えた。合繊らしさを感じなかった。ふつーの生地のように見えるが、生地が落ちるとき、動いたときのシ ルエッとがシルクのように見えた。不思議な生地であった。(残った端布を所望したがのこっていなかった) 28:東京青山のエクレール。場所見たらアイデア浮かんだ。 29:立体裁断。マネキン→布をアレンジ→分解→フツーの布→パターン→紙⇔工場。 (注) グレーディング:サイズ 9 号から 7 号や 11 号をつくる。 シーチング:布を直接クリエーション。立体上で造形。クリエーター本人がすることではない。 「25」アトリエ格付けとプロモーションルート この章はすべてが備忘記録である。 1:以下の表はほんとの試論。前掲 2 つのアトリエを、たとえばクラス 4 から 3 に格付けされたばかり とし、また、ラグジュアリブランド上位をクラス特とする。クラス5はパターナーなりクリエーターの修 行がおわって、自分のお店をもつというクラスに仮定してみよう。むろん、なにに注目するかで格付けは 変わってしまう。格付けの指標は重要である。 2:年々歳々、無数の新卒者がこの業界に入り、クリエーターないしパターナー(モデリスタ)として、 OJT を受ける。そのなかから、何年・十何年かの後、この格付けの入口にはいる。ただし、無数の新卒者と いうけれども、かってほど魅力がある業界でもないらしい。 3:以下の表はむろん未完成。想像だけで書いている。かりに 10 個の指標を掲げた場合、①から⑩の指 66 標にいかなる指標をとるのか、また、そのウエイトをどうするかで、この表の中身はおおきく変わってし まう。ことに規模を重視する場合の、その方法を検討しなければならない。また、たとえば、マスコミへ の露出度(記事検索でヒットした数など)も含める必要がある。 特 1 2 3 4 5 ①特徴 超 上場 出口 VC エンゼル 入口 ②事業 多角化 多角化 専業 部分・受託 受託 持込 ③雇用 万 千 百名 十名 複数 なし ④ブランド 複数 確立 あり 部分 なし なし ⑤出品 F ショー 同 展示会 同 個店店頭 公募 ⑥店 世界直営 主要直営 直営 なし なし なし ⑦生産 見込 同 見受 同 受注 単品 ⑧種類 VMD 同 見本 同 ⑨ロット 店舗数 同 受注 同 ⑩資金 M&A Equity 同 VC 借 VC 借 自己 5:たとえば「累積アトリエコスト」「累積デビューコスト」の概念を想定し、「デザイナーズブラン ド」もそこに位置づける。 ①累積アトリエコストとは最小限の機能を備えたアトリエを出すまでに要した費用の累計。あるいは、 アトリエも最小限と、最小限の状況から数人を雇用して維持できるようになった期間までに要する費用。 この費用はネットキャッシュフローで測定する。維持できるようになると、NCF はゼロになろう。 ②累積デビューコストとは、アトリエを構えて NCF>0の状態(あるいは売上>維持費)になり、マスコ ミや業界団体で好評を受けた状態(これとても操作的定義は必要である)になるまでの累積費用。 ③デザイナーズブランドの確立とは、デザイナーとしての累積 CF が、累積デビューコストをかなり超え た状態と考えてみる。ルートは2つあるともいえるが、その区別はあまりないかもしれない。大手メゾン のクリエーター→主任クリエーター→バイスプレジデント→クリエイティブディレクター→辞任→独立と いうキャリアルートがある。 ④イヴ・サン・ローランは累積デビューコストは低かった(早期入選・ボーグ編集長の推薦)が、累積 アトリエコストは高かった(応召・解任後に独立)かもしれない。でも、デザイナーズブランドの確立は 早かった。才能のゆえであろう。 「26」FFPPF FR 婦人プレタポルテ協会。 1:PRÊT À PORTER PARIS ® est un salon professionnel organisé par SODES, filiale de la Fédération Française de Prêt à Porter Féminin。所在地:5 rue de Caumartin - 75009 Paris – France Téléphone + 33 1 44 94 70 00 - Fax + 33 1 44 94 70 34 2:推薦した2つのアトリエについて。 かれらはいましたいこと、これから起きることについて理解していると思う。他人のマネすることなく、 自分の方法で切り開くことを知っている。このパリでアトリエとして生き抜くには必要なことである。 3:いつから。 国際担当ディレクタに就任して 3 ヶ月。それまでは会長秘書をしていた。 4:役割は。 FR のファッション会社を海外進出させる。07 年の目標は JP・US・RU である。他の国も重要だが、とくに この 3 カ国が目標である。JP プロジェクトは、ことし伊勢丹で仏週間「マリーアントワネット」というテ ーマで展示会とファッションショーを開催、仏日デザイナーが参加した。マリーアントワネットのイメー ジを打ち出した。伊勢丹の会長や 300 人のお客を招待して成功した。伊勢丹との共催。仏ブランドの海外 紹介例である。あと2つ展示会を開催した。リビングルームということで仏製展示会を開催した。1 月に帝 国ホテルで、プレタレディース&アクセサリーを開催、48社が参加予定である。 5:会員数は? 多くのクリエーターが参加している。むかしからの仏会社はほとんど会員である。ただし製品を制作す る pret-a-porter の会社に限る。テキスタイルはまた別である。百聞は一見、HPみよ。JP のプロモサロ 67 ンと共催している。 6:マダム西村は? 彼女はJP駐在だ。 帝国ホテルでの展示会の催事は直接は関係ない。 JPのプロムサロンズが担当している。 7:テキスタイルの会社はどこに属するか? プルミエールビジョンだ。2008SS は。2 月 20 日から 23 日に開催される。FFPPF は 2 月 1 日から 4 日に国 際展示会を開催する。 8:ほかの団体は。 クチュール協会や・・・など、パリコレクションにはいろいろな団体が関係する。 9:FFPPF の海外催事 パリのプラットフォームにトレインがある(?)。東京はリビングルームなどがあり、RU の場合は向こ うの主催に乗って開催する。パリプレタ(PRÊT À PORTER PARIS)には 1200 社、PARIS CAPITALE DE LA CREATION には、The Train(トレイン)100 社、Platform(プラットフォーム)50 社、living room(リビングルー ム)48 社が、それぞれ参加した。ATMOSPHERE(アトモスフェール)は FFPPF が主催するが、もっともクリ エイティブな催事である。 (注)http://www.pretparis.com/ 10:きょう訪れた 2 つのアトリエは出品するか? ATMOSPHERE のような展示会には出ない。トレインには出ている。展示会出品はカネがかかる。出品にど のくらいカネがかかるかは、ブースの場所や広さによるが、HP にかいてある。 11:リビングルームは1ブース 30 万だった。文女大の学生には刺激になる。 いろいろ参加するとカネがかかる。そのためにどれに出品するかよく考える。バイヤ・プレスがあつま るかどうか。バイヤがメイン、プレスは第二。要は売るための展示会だ。 12:展示会の準備は? FFPPF の主催ではあるが、実施に当たっては FFPPF の関係会社ソデス SODES が当事者になる。 13:職員数は? 協会とソデスで 50(30+20)名。皆が一緒になって実施するから正確にはわからない。国際部門は 4 名(部 長+3 名)でやっている。3 名は成人担当+Yong 担当+アシスタントである。 14:組織を紹介すると? FFPPF の会長は Jean-Pierre Mocho。その下に SODES があり、PRÊT À PORTER PARIS・The Train・Platform・ living room がある。メイドイン FR(伊勢丹)の展示会は、マダム西村ではなく、パリの FFPPF が JP のプ ロムサロンズを使って直接担当した。西村は JP 駐在であるから JP での展示会は把握してはいる。むしろ パートナー探しをしている。このような駐在員をおくのは JP だけである。FR にとって JP は分かりにくい。 JP でのビジネスは複雑で、長い時間をかけて準備が必要である。他のイベントと同時並行して処理できな い。一緒に仕事をするのも難しい。だから JP に限って特派員を置いている。 (注)リビングルーム 9 月 12 日(火)-14 日(木) 東京・国立代々木競技場第 1 体育館。JP で最も クリエイティブなファッション展示会として注目を集めるルームスに、FR 婦人プレタポルテ連盟が EU・ス ペース「リビングルーム」を設置、FR を中心に EU の約 50 ブランドを紹介する。照会先:大澤亜佐子/FR 大使館経済部 Tel:03-5403-2341。 (注) ACCUEIL VIP - FÉDÉRATION – SODES Présidence : Jean-Pierre Mocho、、Direction des salons : Damian Yurkievich、Direction de la communication : Virginie Bertrand 、Visiteurs - Club Carte d'Or : Christine Zurich 、Salons Atmosphère : Muriel Piaser 、Salons Casabo : Christine Walter-Bonini 、 Direction production : Marc Le Pitre 、Site Internet : Bao Nguyen 、Syndicat de Paris de la Mode Féminine : Adeline Dargent BUREAU DE PRESSE Attachée de presse : Morgane Oudin-Maury 15:ネリードリーについて? http://www.nellyrodi.fr/jp/index_.html 創業者は女性だったが、いまは息子がやっている。FFPPF とは全く別だが、よく知っている。プレタポル 68 テ、プルミエ、メゾンドオブジェのトレンドを担当している。個人的な意見だが、(情報は?)デパート のバイヤーが買っている。新人発掘。JP の業者にプレゼンする。売り込みはありえない。言葉も大きい。 JP に特派員置いてある。 16:ターゲットは? CN は 2008。FR は CN で何かする時期に来ていることは確かだ。JP のリビングルームは KR にはあてはま るかもしれないが、CN ではわからない。 17:JP はアジアの拠点になるか? 東京はトレンドを開発するだろうがアジアファッションの拠点にはならない。島国にはできない。クリ エーターの発信からみて、将来のモードの刺激にはなるであろう。東京の若い人の作り出すエネルギーは 評価できる。JP はアジアにすでに出ている。でもアジアのベースにはならない。HG は JP とは違うシステ ムだ。ただし、JP はモードの発信地の役割をはたすこともあり、その場合は、FR・IT が最初に取り入れる。 セレクトショップの考え方は JP が先であった。 「27」ミュールズ染織博物館・パリのデパート・LVMH 対 PPR ・・・岡部純の示唆 この項の記述は、本人の話の内容を大谷なりの解釈で、試論している箇所が多い。そのヒントのために、 岡部が指摘した事項について、WEB などから補充したしたままになっている箇所もある。十分注意が必要で ある。 27-1:経歴ほか 1:13 時ごろから昼食を始める人の地位が高い。この店は管理職向けだ。在仏 35 年。フリーター。繊維 の仕事は 92-95 年。蝶理のケースは失敗である。見る目がなかった。情報の整理がうまくいかなかった。 「わるものになりたくない」「よくおもわれたい」。組織ではそうなるのはやむをえない。もう一回やっ たらあるいはうまくいくかもしれない。浅山氏について、それらしき方がいらしたことは覚えている。 2:横浜捺染との比較。 仏南部のミュールズの博物館には 600 万点が貯蔵されている。横浜捺染の技術はそう高いものではない かもしれない。 以下WEBから。(注)http://www1.ocn.ne.jp/~dai1/mulhouse.htm 1600 1648 1748 1833 1955 プリントデザインは 16 世紀末、IN から香辛料と一緒に多彩な色で捺染された綿布、アンデュンヌ(IN 更紗)に よって EU にもたらされ、アンデュンヌの織物にはない軽さ、色彩の美しさが EU の女性を虜にした。 アンデュンヌの模倣が 1648 年 FR のマルセーユで始まり GB、オランダ、ドイツ、CH と広まって行く。 FR のアルザス地方の中心地ミュルーズでアンデュンヌの製作が始まったのはマルセーユから 98 年後の 1746 年で あった。ミュルーズは当時パリと並んで文化の中心地であったバーゼル(FR とドイツと CH の国境都市)に近く 交通の要衝であり、ボージュ山脈やライン河の豊富な水に恵まれ、捺染産業を飛躍的に発展させた。デザインを 無から発して創造することは困難なことで、ミュルーズの捺染工場やデザイン工房では早い時期から染織見本を 収集した。EU の染織見本だけでなく、IN の染織品、ID のバティックなど世界の染織品を集めた。 1833 年 ミュルーズ工業協会はミュルーズを中心としたアルザスの 42 の染織業者に染織見本を登録させ、産業 デザイン美術館を創設した。一方ミュルーズではデザイナーの育成に力を注ぎ、ミュルーズは EU の捺染デザイン の中心地となりミュルーズで育ったデザイナー達は EU 各地で活躍した。産業デザイン美術館は数多くの染織見本 やデザインの寄贈を受けて次第に大きくなった。美術館は第二次世界大戦で爆撃を受けた後、 ミュルーズ染織美術館としてミュルーズ市、ミュルーズ商工会議所の援助を受けて私立の美術館として再スター トした。現在、美術館は FR 文化省の管理下におかれている。ミュルーズ染織美術館はコレクションの豊富さ、範 囲の広さ、質の高さにおいて世界に類を見ない捺染(プリント)の専門美術館として広く知られ、オートクチュ ールやインテリアメーカーやプリンターなど EU の一流企業のデザインソースの宝庫として輝いている。収集品の 69 数は 600 万点を超える。アルザスを中心に EU 各地の染織見本、中近東、東アジアの更紗、絞り、絣、バティック、 タパや又、染織の歴史的書籍や捺染のオリジナルデザイン画、19 世紀の壁紙、JP の型紙、多数のブロックプリン トの版木や銅版による平板捺染機、初期のローラー捺染機なども所蔵している。 27-2:ハロッズおよびボンマルシェ 1:EU におけるデパートの歴史と衣服の販売 百貨店性悪説について、EU でのデパートと衣服の販売の関係や歴史をみるべきだ。 2:ハロッズと GB の特殊事情 GB の百貨店は、1863 年のホワイトアレー(現在はない)の開店に始まるが、その後、茶商のハロッズが 1849 年に買収した食料品店に、文具や衣料や薬品を取り入れ増床、エスカレーターの設置や、電話受注や 掛売でアッパー層の顧客を獲得した。その後、会社売買の対象になり、オーナーは変わっている。 3:パリのボンマルシェ。 1852 年、FR・パリにA・ブーシコにより「ボン・マルシェ」が設立。近代 百貨店の嚆矢となった。「近代」とは、売り方の問題であって、値決めの駆け引き、強要販売、不良品の 公然販売などを除去して、自由入店、正札提示、良品陳列、商品確認推奨、返品許容、高回転販売などを 志向した、いわば新業態の小売業である。 4:ファッションビジネスの経緯にとって重要なのは以下の諸点である。①19 世紀中葉からオートクチ ュール隆盛を極めていたこと、②ナポレオン3世の政策が脱封建の資本主義経済志向であったこと、③営 業の自由が、商工業の発展を促したこと、④人口がパリに集中し近代的な都市の街並みをみせたこと、⑤ 都市に流入した人口は新商工業の市場になったことである。この結果、上流階級に限られていたオートク チュールのお客に、あたらしい高額所得者が加わるほか、衣料品を買う層がふえて、総じてファッション ビジネスの裾野が拡大した。これは既製服時代を迎えると、デパートは専門店とともに(あるいは専門店 を超えて)、いっそう堅固なファッションの販売拠点となる。 5:ハイパーマーケット カルフール (http://www.jmrlsi.co.jp/menu/case/case-new29.html) 展開と業態は下記のとおりである。デパートに対する新業態として登場した。新業態の意図は、セルフ サービス・チェックアウト方式にある。ここでも、デパートとはちがった形で衣料品が売られていく。 1959 1963 1964 1969 1970 1972 1973 1975 1975 1981 1989 1989 1994 カルフールの設立 パリ郊外に巨大なセルフサービス店を開業。HM(ハイパーマーケット)業態の元祖。 売場面積 2,500 ㎡超・食品セルフサービス店舗。 HM 業態を主力に FR 国内展開。 初めて国外進出。ベルギー(×) 1970 年に CH、 1972 年に GB(×)、IT(○)、 1973 年には ES(○)に進出 1970 年代半ばからは中南米・北米エリアへと広がり、 1975 年に BR、 1981 年にアルゼンチンへ進出した。 1989 年には北米への進出(×)わずか 3 年で撤退。 1989 年 TW に出店(○) 1994 年以降 MY、CN、TH、KR へと順次進出 (注)○は成功、×は失敗(撤退)。 「28」M&A LVMH・PPR の手法 ・・・岡部純の示唆 28-1:Bernard Arnault の手法 US の手法を援用。D’or を 1 フランで買った。ベルナール・アルナールはグランゼコールの出身。理系。 70 ドゴールと親交?がある。行動様式は政治家そのものであるという印象を受ける。ゴールドマンサックス を使い、守勢に回った創業者とロエアルグループに対抗し、敵対的買収で成功して、創業者を追い出した。 本研究にとって多くの示唆をあたえるが、岡部が指摘した点として受け止めるべきは、アルノーのファ ッションビジネスにおける構想の描き方、ことに、ひとつは資本の論理を使って経営上の裁量権を確立し ていく過程、もうひとつは、その裁量権の行使、ことにデザイナーをリストラしていくとき、その基軸と なるコンセプトの核心にあたるものにある。今後の作業でもある。 1984 1985 1986 1986 1987 1988 1990 1991 1991 1999 1999 2001 2002 34 歳のアルノーは C´Dior 買収に名乗りを上げる。アルノーは 170 億円を調達し買収にを成功させる。 ディオールに IT 人をチーフデザイナーとして投入 非伝統的デザイナー交代は業界の非難を浴びるもディオールは大成長する。 酒造メーカー「モエ・ヘネシー」と「ルイ・ヴィトン」が合併。「LVMH」。。 合併した LVMH で経営者の内紛。株価は低迷。 LVMHの株 25%を所得。買い占め、88 年に経営に参加。さらに株を買増。 二人の経営者を追放。LVMHの社長に就任。 多くのラグジュアリブランドを支配。各ブランドに才能豊かな若手デザイナーを投入。伝統あるブランドに 新たな血を注ぐ。新作は世界の女性に受け入れられた。 冷酷な手法。「ターミネーター」、「カシミアを着た狼」と評価される。 タグ・ホイヤー、フェンディ、ショーメなど空前の買収攻勢に出た。グッチは反抗。 グッチ側の CEO ドミニコ・デ・ソーレは、トム・フォードを採用して売り上げを 50 倍。アルノーVS デ・ソ ーレ合戦は業界の注目の的になる。 LVMH、GUCCI の買収にあきらめ。 社長就任時比較で株価が 11 倍に。 28-2:GUCCHI・プランタンなど PPR グループ事情 Gucci は LVMH に入らなかった。PPP にはいったけれども、結果的にはデザイナーは一掃された。その過 程はすこしくわしく見る必要もある(今後の課題)。この研究にとってさまざまな示唆を与えるが、とり あえず注目すべきは、①インハウスであれなかれデザイナーの評価と登用、②ブランド買収後のリストラ の過程である。 1881 1886 1900 1918 1921 1923 1938 1940 1946 1947 1950 1953 1955 1956 1960 1965 1968 1969 1970 グッチの創立者グッチオ・グッチ(Guccio Gucci)誕生。生家は帽子製造業者 ジョン・レイ、86 年にロンドンのセント・マーティンでファッションを、ロイヤル・アカデミーでメンズウ ェアデザイン。 ロンドンのサヴォイホテルでエレベーターボーイ。ホテル上流階級客のエレガンスを吸収。フィレンツェで アンティークショップ・皮革会社に勤務。 レザークラフト会社ローマ支社支配人。 フィレンツェのヴィグナ・ヌオヴァ通り開業。 パリオーネ通り店開業。品質保証としてダブル G のモノグラム採用。 ローマコンドッティ通り店開業。品質重視を打ち出す。 原料不足を仕上げ技術で代替。 40 年代後半にロンドン、パリ、 バンブーバック。皮革に代えて一部を竹で代替。 50 年代にニューヨーク、ロサンゼルス、 グッチオ死去。後継はアルド。 グッチオ三男がハリウッド映画に従事。小道具に GUCCI 製品を使用し普及の契機になる。 モナコ皇太子結婚式の引き出物にグッチのスカーフ採用される。 60 年代にはバンクーバー、東京、ケープタウンと海外市場に進出。 ビットモカシン、 レディスウェア進出。 トム・フォード、US、テキサス州に生まる。 香水。 71 1972 1980 1982 1983 1989 1989 1990 1990 1991 1992 1992 1993 1993 1993 1994 1994 1995 1995 1998 1998 1999 1999 1999 2000 2000 2001 2001 2001 2001 2001 2001 2002 2002 2002 2003 2004 2004 2004 2005 2005 2005 2006 フリーダ・ジャンニーニ、ローマ生まれ。父は建築家、母親はアーティスト。 親族間で経営紛争。ブランド力低下。現政権アルド息子が低価格品を主張して反抗。「パウロ・グッチ」低 迷。 パウロはマウリッツィオに持ち株を提供。他のファミリーはアラブ系インベストコープ社に売却。株主は2 派に。3 代目後継者にマウリッツィオが就任。 パーソンズ・スクール・オブ・デザインでインテリア・アーキテクチャーを専攻。 ドーン・メロウ(もとバッグドーフ・グッドマン社長)、クリエイティブ・ディレクターに任命。 リチャード・ランバートソンを採用。さらにマーク・ジェイコブスの部下のトム・フォードを起用。 グッチのデザインスタッフ。イメージ刷新。 2 代目アルド死去。 トム・フォード、ウェアコレクションを復活。 ローマ・ファッション・アカデミーを卒業。フェンディのレザーグッズを担当。 ジョン・レイ、キャサリン・ハムネットに入社。 アラブ系インベストコープ社にマウリッツィオの全持株譲渡して退任。脱同族に。 インベストコーブ社、グッチ・グループ N.V.社を設立。ドメニコ・デ・ソーレ(前 US・GUCCHI 社長・弁護 士)が社長に就任。クリエイティブディレクターにドーン・メロウは後任にトム・フォードを推薦。 売上 2 億ドル。 トム・フォードはクラシック路線からファッションモードに転進、レディスコレクションでは、フェミニン なスカートやキュートなモヘアセーターを発表。 ジョン・レイ、グッチにメンズウェアコンサルタントして移籍し、デザインチームに加わる。 マウリッツィオ射殺。 一族のロベルトの「フィレンツェの家」、エリザベッタの「DIDI」苦戦。 ドメニコは社員持ち株会の協力を得て株を買収。プラダがグッチ株の 9.5%を取得し筆頭株主。 ジョン・レイ、シニアメンズウェアデザイナー、 売上 12 億ドル。インベストコープ社は株式公開、持ち株を売却。 LVMH がグッチ株の 5%株主。その後プラダの持株の譲渡により 34.4%に上昇。グッチは PPR と資本提携。 グッチはセルジオ・ロッシ起用。 宝飾メーカー、ブシュロンを買収。 イヴ・サンローラン買収 グッチと LVMH とピノー・プランタングループ(PPR)、グッチ株の取得・保有問題を巡る一連の係争につき 和解。 LVMH は残る Gucci 株を今年末までにすべて売却。 裁判で和解。LVMH が手を引くことで決着。 アレキサンダー・マックイーン株式の 51%、バレンシアガブランド株式の 91%を所有。 トム・フォードがイヴ・サンローランリヴ・ゴーシュのデザイナーに兼任。 皮革メーカー、ボッテガ・ヴェネタを買収。 グッチグループからステラ・マッカートニーがデビュー。トム・フォードは「リアルなクロージングをクリ ーンなスタイルで表現する」をコンセプトに、黒アイテムを提案。グッチの最盛期。 フリーダ・ジャンニーニ、グッチに移籍。 ジョン・レイ、メンズウェアバイスプレジデントに就任。 ドメニコ・デ・ソーレとトム・フォード解任。路線対立。 リヴ・ゴーシュのパリコレクションでトム・フォードによるデザインは終了。 ジョン・レイ、メンズウェア部門のクリエイティブ・ディレクターに就任。 アレッサンドラ・ファッキネッティ(ミュウミュウ出身)、ジョン・レイ(キャサリン・ハムネット出身)、 リーダ・ジャンニーニ(フェンディ出身),リヴ・ゴーシュの後継にステファノ・ピラッティ就任。 ジャンニーニはグッチの象徴的なバッグ、ホーボ、ジャッキー、バンブーにこの「Flora」を採用。 アレッサンドラ・ファッキネッティ退任。マネジメント上の問題。後任はフリーダ・ジャンニーニ。レディ スとアクセサリー(売上の 80%)。 「グッチッシマ(GUCCISSIMA)」展開。 ジョン・レイ辞任。フリーダ・ジャンニーニがメンズラインも担当。 72 「29」ラグジュアリブランドとマーケティング・・・岡部純の示唆 29-1:マーケティングによわいサンローラン 岡部は「サンローランはマーケティングができていなかった」という。2次資料(例・下表)で追跡し てみよう。前掲のような累積アトリエコストや累積デビューコストを考えてみよう。 クリストバル・バレンシアガ(Cristóbal Balenciaga)の累積アトリエコストは低かった。母堂がお針 子でいわば早熟入選、早期資金提供者との知遇、25 歳で出店である。途中で、内乱・戦争があり時間はか かったが、累積デビューコストも低く、よってデザイナーズブランドを確立するのもはやかった。しかし、 オートクチュールメゾン経営の難しさを知っており、不本意なプレタポルテ進出をしてまで、オートクチ ュールメゾンにこだわらなかったから、早期に引退した。マーケティングを知っていたといえる。 一方、イヴ・サン・ローランの累積デビューコストは低かった。母堂がお針子・早熟入選・ボーグ編集 長の推薦が累積デビューコストを低めた。しかし、アルジェリア戦争への応召やディオールのクリエイテ ィブディレクター解任後に独立したため、累積アトリエコストはたかかったかもしれない。デザイナーズ ブランドの確立は早かった。才能のゆえであろう。しかし、なぜディオールの経営者は、イヴ・サン・ロ ーランにかえてマルク・ポワンだったのか。イヴのストリート路線を危ないとみたのかもしれない。イヴ の第一号店はバレンシアガを意識したという。意識したのはバレンシアガの美の部分であって、たぶんマ ーケティングではなかった。しかしイヴの異様性は十分に商品になった。たぶん、計算と感覚が偶然に一 致した。これは、計算による裏付けなしに一致したと解釈すべきか。だから神格化された。 グッチの傘下に入ったとき、プレタポルテのリヴゴーシュがトム・フォード、オートクチュールがイヴ・ サン・ローランであった。神格化のゆえというが、結果的には、1年しか続かなかった。コレクションは 大好評であったけれども、所有者のアルテミス(PPR)はイヴ・サン・ローランについてビジネスにはなら ないと判断したからであろう。この辺に、イヴ・サン・ローランがマーケティングに弱い理由があるのか もしれない。 以上は備忘記録である。詳細に調べる価値があるテーマであろう。 1895 1900 1909 1911 1915 1937 1939 1956 1957 1957 1958 1959 1960 1960 1961 1961 1963 1965 1966 バレンシアガ,ES・バスクに生まれる(~1972) バレンシアガ、お針子の母から裁断・縫製を習得。 バレンシアガ、貴族婦人の衣装を複製し、同夫人がのちに資金提供者になる。 バレンシアガ、マドリードのテーラー。、 バレンシアガ、サン・セバスチャン店、マドリード店、バルセロナ店開業。後に内乱で喪失。 バレンシアガ、パリ店開業。シンプル・完璧なシルエット・独自のスタイルを訴求し好評。 イヴ・サン ローランは 1936 年、アルジェリア、オラン生まれ。 イヴ、国際羊毛事務局(IWS)のデザインコンクール最優秀賞。 イヴ、ディオールメゾンに採用。「ヴォーグ」誌編集長ド・ブリュノフの推薦。 イヴ、ディオールの後継者に就任。ディオールの急死。 イヴ、「トラベーズ(台形)・ライン」を発表。「ヴォーグ」は「議論の余地のない完全な成功」と評価。 イヴ、ストリート路線を発表。不評。 イヴ、アルジェリア戦争応召。後任にマルク・ポワン(主任デザイナー)。 ポワンはの「スリム・ライン」。大好評。 イヴ、兵役解除。ディオールはマルク・ポワンを採用。イヴを解雇。 イヴ、広告業者ピエール・ベルジュと組み、メゾン「イヴ・サンローラン」を開業。バレンシアガを意識。 あわせて、プレタポルテ「イヴ・サンローラン・リヴ・ゴーシュ」1 号店開業。 イヴ、カサンドラに依頼して YSL を組み合わせたロゴ設定。「カサンドラ・ライン」。 イヴ、「モンドリアン・ルック」。大好評。 イヴ、ココ・シャネルの激賞を受ける。「サンローランこそ私の後継者」。この頃、ロングブーツ。サファ リ・ルック、シースルー・ドレス、ポップアート・ドレス、ミリタリー・ルック、パンタロン・スーツなど を発表。 73 1968 1970 1998 バレンシアガ、引退。「プレタに乗り出すには、あまりにもクチュールを知りすぎた」 イヴ、コサック・ルックやフォークロア調発表。独自の色彩。「モード界の帝王」。 イヴ、FR ワールドカップ記念コレクションを開催。 イヴ、グッチグループに。LVMH がグッチへの敵対的買収。アルテミス(PPR)、サノフィ・ボテ(傘下に YSL ) 1999 を買収、グッチに再売却による。 イヴ(YSL クチュール社リヴ・ゴーシュ)、クリエイテイヴディレクターにトム・フォード就任。イヴ(オ 2000 ートクチュール部門)はアルテミス傘下でサンローラン本人が担当。反・ビジネス至上主義現代モード?。 神格化促進? 2000 グッチ、リストラ。YSL ライセンスの大半を更新せず。 トム・フォード、YSL コレクションで、60 年代後期の YSL を強調。ウェストシェイプ、ハイショルダー、フ 2000 レアージャケットのスタイル。大絶賛。 2001 イヴ(新生 YSL)、トム・フォード路線でリヴ・ゴーシュ青山店開業。 イヴ、1月 22 日最後のコレクション。引退。オートクチュール部門閉鎖。リヴ・ゴーシュが残る。神格化 2001 終焉? 2003 イヴ(新生 YSL)、「カサンドラ・ライン」を復活。ジーンズ展開。 2004 グッチ、トム・フォードとドメニコ・デ・ソーレ辞任。 2005 グッチ、クリエイテイヴ・ディレクターにステファノ・ピラッティ(プラダ出身)任命。 2005 グッチ、丸の内店開業。 2006 グッチ、表参道ヒルズ店開業。 出典:http://ginandit-ld.hp.infoseek.co.jp/link/ysl.htmlほか。現象が生起した時期を適宜に想定した記述したの で、確認が必要な行もある。 29-2:日本アパレル P・Q・FAST-FASHION・H&M・ジョセフなど。 1:岡部氏なぜアパレル P を取り上げたのかは不明であるが、JP のシルクアパレルを話題にするなら、 アパレル P は避けて通れない。 東証一部上場企業で、GB のブランド S や、FR のブランド T などをあつかう。しかしいまここでレビユー する項目はみあたらない。 有報からの現況(08 年 03 月決算)を抄書きしておく。①ファッション関連。個人消費は回復の兆し。顕 在化する消費者の選別消費指向、長雨・冷夏・暖冬・低温など異常気象による不振。主力ブランド「ダッ クス」を核にブランドビジネスの拡充、拡大。HG 国際空港の DFS 好調、CN 国内多店舗展開は所期の成果、 英国ダックス社のソフト型アパレル転換の改革過程で06年度ブリティッシュ・ファッション・アワードXXXX 受賞、XXXXXX 起用。08 年 2 月ミラノコレクションで高い評価。ロンドン発のブランドステイタスの向上を 確実。百貨店ブランド品販売は天候不順で目標未達・返品増。コンピュータ更新投資で店頭起点での販売 政策、在庫管理に転換。②繊維関連事業関連。東京商圏拡大。人材を重点的に配置。アウターウエアのニ ット、カットソーの競争力堅持。 、アパレルメーカーに対するOEM、製品化ビジネスの深耕に注力。一部 商圏から撤退。百貨店売上の不振。計画未達。③生活関連事業。 「ダックス」 、 「イヴ・ドローム」などのブ ランド商品を核。ギフト市場の低迷。自家需要商品の売上拡大。寝装品OEM商圏の拡大。アパレル雑貨 の拡販。比較的健闘。 2:EU では「アパレル Q やブランド R 規模のクラスのレディースアパレルはない」「欧州はつぶしあい」 という。要調査。 3:H&M。「JP 上陸は 2008 年か。スエーデン。イケアと一緒」「ZARA を凌駕」「この業界はあたらし いほうが強い。後発は先陣をよく研究してはいってくる」と指摘する。 4:fastfood の語呂合わせで fastfashion という。これが確立するか。ZARA や H&M のクラスが扱う事業 である。コレクションブランドのトレンドをリアルタイムに採用、多品種・少量・高頻度生産、低価格で 生産、消費側はファッションを使い捨てと考える。H&M はカールラガーフェルド・ステラマッカートニーに 現実を認めさせ1年交代?でデザインさせた。ライセンス生産にふみきり、劣後模写品・量産でブランド 74 価値を低下させ(往年のピエールカルダン)、気づいてあわててライセンス契約を打ち繰るくらいなら、 1年交代の fastfashion のほうが、まだしも良いかもしれない。 5:ファッションだけでは危険。 6:ファッションビジネスの情報企画会社はいくつかある。ファッションのトレンドは色と形。色は染 のこともあるので 1.5 年前からある程度動きがある。形は発表されるまで分からない。繊研は A とか B と かまではいとも簡単にかくけれど、その先はなかなかしぼリこめない。 7:EU における流通の M&A は、大店法もあるのでなかなか難しいのではないか。 8:ジョセフ(オンワードのパリ店)。お客は JP のメーカーがやっているとは気づいていない。JP から FR への進出はもっとあったほうがよい。別のブランドをつくって製造小売すべきだ。利益なしでもトント ンならいい。ミドルか自営を狙う。物価の高いところにいる。タバコ一箱の価格をくらベルとすぐ分かる。 700 円(仏)、1000 円(英)、1800 円(ノルウェー)。 9:ファッションビジネスと通貨相場は不測不利。GB はバブル。GB のポンドはつよい。ユーロにはいら なかったからだ。 10:パリの就業。半分くらいが最低賃金であろう。ただし最低賃金でも結構高い。月に16万円くらい。 失業率は 10%。3 ヶ月以上アルバイトすれば失業者ではない。これは内輪の数字。25 歳未満の失業率が異 常に高い。大学は入試がない。ある程度技術があってスキルがあれば、ヘッドハンティングされる。そし てすぐ移る。勤務先への Loyalty 低い。 11:シルクは FR でも難しい。絵→形→紙→縫→グラデーション プロト屋さんはパリで 50 件ていどか? シルクは繭から生産するが、そのテキスタイルの販売は、FR 国内でも難しいのではないか。 「30」パリ・ミラノブランド店事情 2006 年 8 月 23 日~8 月 31 日 ミラノ・パリ所在のブランド店を柳田が訪れた。 #・ブランド・ 場所 1・アルマーニ・ コレツィオーニ (M) 特記事項 本来はパンツとのセットアップ売りのみだが、ジャケットだけでも良いと店員。「シルク 100%」 と言って出してきたジャケットやスカートが、タグで確認するとウールだったりとかなりいい加減 な説明だった。 かかっている商品を見ようとすると、ネックラインが大きく開いているデザインが多く、ハンガ 11-15・ルイ・ヴ ーから肩が外れやすかった。そのたびに店員がすごくイヤな顔をしていて、ちょっと気分が悪かっ ィトン(M) た。 グッチは今年はスカーフが一押し商品で、巷でもスカーフが大流行。プリント柄も豊富で、とく 18・グッチ(M) に今年は歴代のプリント柄の復刻版が多い。バッグのゲルト部分にスカーフを通したりするコーデ ィネートも今年流。 店員がとても親切で、本来ならばセットアップでしか売らないところを、ジャケットのみで販売 20・ジョルジ オ・アルマーニ してくれた。アルマーニの名前入りボールペンも 3 本くれた。店員自ら試着してくれて、全体のシ ルエットも見せてくれた。 (M) ミラノで一番勢いのあるブランド。メンズ館・レディス館の 2 構成。どちらも強烈な個性を放つ 25・ドルチェ& 独特のインテリアで統一。とくにスピーガ通りにあるレディス館は、隣り合う 2 つの建物が地下に ガッバーナ(M) 下りエスカでつながっている構造。ミラノの空港・街中でも巨大広告が目に付く。全世界統一のV MDは群を抜く出来栄え。 シルクの産地ではあるが、高級避暑地のイメージが強い。いわゆる観光地のシルクショップのよ 26-42・コモのシ ルクショップ うなイメージ。シルクショップとなっているが、よくよく見ないとコットンやウールものも混ざっ ている。 (C) シルクの製造・販売会社で、コモの中心地から少し離れたところに大きな工場を持つ。コモ中心 45-49・コモ・La 地に展示販売のショップを持つ。各ラグジュアリーブランドにシルク素材を提供している他、自社 Tessitura(C) のシルク素材でオリジナルブランドを設立し、大々的に販売している。大学の名刺を渡すと、研修 旅行等で学生の受け入れを積極的に行っているので、その折は是非連絡してくれと、連絡先をわざ 75 わざ教えてくれた。 50-56・ミラノ・ lo corso como (M) 57-71・フォーブ ル・サントノレ 通り(P) 72-82・エルメス (P) 83-93・ランバン (P) 94-98・シャネル (P) 105-109・ルイ・ ヴィトン(P) 110-117・クリス チャン・ディオ ール(P) ミラノにあるセレクトショップの中での、最も注目されているショップで、世界中のバイヤーが必ずとい っていい程立ち寄る。ショップ自体も非常にコンセプチュアルで、各ブランドごとのイメージを大 切にし、それぞれで空間を演出している。レディス・メンズの他に、インテリアもそろえられてお り、1階にはカフェ、2階にはアート・ファッション関係の本屋まである。建物全体が独特のイメ ージで統一されている。 あらかじめパリ支局からアポイントを取っていたので、ディレクターの人(男性)が非常に親切 に対応してくれた。その人によると、「スカーフの種類は確かにエルメスより少ないが、たしかに U スカーフはとくに日本人・フランス人・中近東系によく売れる。中近東系の国民にはスカーフは 必需品。日本人はシルクオーガンジーなど薄いタイプを好む。フランス人は逆に薄手より厚手を好 む。フランス人は日本人のように繊細なものは分からないのかもしれない。洋服はレディスもメン ズもグッチは細身のシルエットが多い。以前のデザイナーのトム・フォードはシルク素材をあまり 好まず、またシルエットもストレートタイプが多かったが、アジャニーニはシルク素材を使用し、 シルエットも細身を好む。洋服にしてもスカーフルイにしても、今年はシャンピニオン(きのこ) 柄がグッチの代表的モチーフ。これは 1950 年代に使用していたグッチの代表的なモチーフだが、 そのモチーフを現代版にアレンジさせて復刻させま。メンズシャツでシルク 100%は全体の5%程 度。ポプリン・コットンがやはりメイン。夜用のドレスシャツではシルク素材もある」説明してく れた方は本当に親切で、こちらの調査意図を良く汲んでくれた。購入希望のブラウスも希望のサイ ズがなかなか見つからず、ディスプレイ商品まで脱がせて持ってきてくれた。 本店は非常に大きく、馬具屋だけあって皮革グッズや寝具・食器・インテリアまで品揃え豊富。 各階ごとに見所がある。レディスウエアについては、対応してくれた店員が非常に親切であった。 エルメスが何故高価で高級ですばらしいかを力説。その人いわく、「エルメスはエルメス独自のシ ルクを作らせ、最高の素材で最高の技術者が作り上げるからこそ、エルメスが成り立っている。全 てが最高峰、それがエルメス。シルクベルベットの帽子は、シルクベルベットの表面をこのように カットできる職人が CN に 1 人しかいない。その職人がエルメスだけのために帽子作りをする。シ ルクもフランスのリヨン製を使う。すべて最高のものを使う」同じようなデザインのブラウスでも 価格に差があることを聞くと、「シルクの織り柄の上に箔のプリントをしたりと、ほぼ素材加工の テクニックによる差です。」とのこと。ちなみに雨が降っていたので、入り口でエルメスのマーク 入りの傘ビニール袋をくれた。 モンタナを最後のデザイナーとし、14 年前にオートクチュールをやめる。しかしデザイン的にも 作り的にもその面影を残しているように感じる。アポイントを取っていたのでディレクターの方 (男性)が待ってましたとばかりに対応してくれた。その方いわく、「ランバンはオートクチュー ルはやめたが、高級でエレガントなプレタポルテのラグジュアリーブランドだ。知る草点などのソ ワレ(ドレス)はオールシーズン取り揃えている。高級な【ガサシルク?(キシキシしたシルク)】 を用いたドレスなども作っている。」全体的にソワレ(夜用のドレス)が多いため、シルク素材も 必然的に多くなるようだ。 シャネルの代名詞「シャネルツイード」のジャケットを探すが、シルクはまったく無し。混率も 最大で 38%。店員に聞いてみても「春夏製品でもシルクはなかなかありません。」とのこと。店員 いわく「シャネルツイードは比較的織り目の粗い、ざっくり感が売りの素材。どうしてもシルクが 入ると強度が落ちる」とのこと。ただ試着室は広く、飲み物もカフェ・ジュース・ミネラルウォー ターなど、色々とサービスしてくれた。 タグに日本語。店員いわく「日本人のお客様が多いから」とのこと。 ディレクターの方が案内してくれた。ジョンガリアーノのデザインだけあって、素材の加工やデ ザインは非常に面白い物が多く、興味深い。シルクは非常に少ない。ただしVIPのみのオートク チュールコレクションの階へ特別に入れてくれた。セキュリティーカードで正面の壁が開くと、そ こにはクリスチャン・ディオール当時からの螺旋階段があり、そこを上がると今シーズンのオート クチュールの作品が展示されている。直接まじかに見て触ったのは初めてで、結構緊張した。ガリ アーノのクリエーションのすごさを目の当たりにした。更に厳重なその上の階にあるオートクチュ ールのアトリエも見学させてくれた。 76 「31」シャネルのこと 31-1:ラガーフェルドとの関係 シャネルはいまもって同族会社のため調べにくい。 本社が CH にあって世界に 60 程度の関係会社があり、 そのうち 10 いくつかが JP にある(≒1 店舗 1 会社)ことくらいで、その内容は不明である。1971 年に死 去し、83 年にラガーフェルドが登場するまでの間、どのように経営していたのか。また、なぜ独人ラガー フェルドであったのか、ラガーフェルドはシャネルとどのような契約をしているか。 1883 1898 1910 1913 1914 1915 1916 1916 1921 1922 1938 1939 1944 1952 1954 1954 1955 1963 1965 1970 1971 1983 1984 1986 2001 2001 2003 2004 ガブリエル・シャネル(Gabrielle CHANEL)FR のオーベルニュで生まれる。 母親死去。修道院で育つ。通称ココ・シャネル」。後にモノグラム。 カルボン通り店開業。帽子専門店。 ドーヴィル店(リゾート)ブティックを開業。 パリに帽子店開業。 ビアリッツ店開業。メゾン・ド・クチュール。本格的にデビューする。 第 1 回シャネル・オートクチュール・コレクションを発表。低価格・シンプル・着心地よい・無駄ないジャ ージー素材ドレス。 オートクチュール・コレクションを発表。黒を用いたシックで着心地のよいファッションを提案。 本店をカンボン通り 31 番地に移転。香水「No.5」。 リトル・ブラック・ドレス。ツイード素材のスーツを発表。 カール・ラガーフェルド(Karl LAGERFELD)、ドイツのハンブルグに生まれる。 第二次世界大戦の勃発とともに、香水とアクセサリーを残し閉店。 ドイツ軍将校と愛人関係。CH への逃亡。 ラガーフェルド、14 歳でパリに移住。 カンボン通り店再開。オートクチュール・コレクション復活。 ラガーフェルド、IWS(国際羊毛事務局)のコンクールで優勝。 ラガーフェルド、バルマン、ジャン・パトゥ等のオートクチュールで従事。 ラガーフェルド、独立しプレタポルテに進出。 ラガーフェルド、フェンディのデザイナーに就任。 香水「#19」 シャネル、ホテル・リッツ死去。 ラガーフェルド、シャネルのデザイナーに就任。旧スタイルを維持しつつ新時代に適応。ブランド再興。 ラガーフェルド、「カール・ラガーフェルド」を開始。 ラガーフェルド、「デ・ドール賞」を受賞。ストリート・ファッションをエレガントに表現。 東京・表参道店を開業。 表参道にショップを開業。 ラガーフェルド、スタインウェイ 銀座 3 丁目店を開業。 31-2:シャネルと取引がある花巻の「株式会社 JP ホームスパン」 以下 WEB から、JP ホームスパンは 2001 年にシャネルと取り引き。その要旨を抜書きしておこう。 1:求める品質基準の生地を、安定的・継続的に供給するには新しい態勢を構築。 2:仕様書には、重量、生地幅をはじめ、折り目や角度のズレ、色の耐久性など品質に関わる細かい基準 がある。、①1m2 あたり重量、機械の導入が不可欠・手作業ではバラつく。②生地幅。手織は約 80cm が限 界でデザインを制約するから不可、機械織り必須。③従来の織機を改良し操業速度を遅くして手織りの風 合を出し、一方で生産工程の機械化。④生産増量、生地幅 112cm、多彩なデザインの製品、品質統一。⑤優 れた生地を作れる技術力、デザイン力、企画力、表現力、開発力等の総合力を評価。⑥2001 年 9 月 Première Vision Paris?が契機。⑦目の前にある織物が美しいか、美しくないか判断基準(織り方は不問)。⑧現 77 在のホームスパンとはツイード、ざっくりとした手織り風の織物。シルクやレーヨン、ポリエステルなど 使用。⑨テーマは自社ブランドの確立。生地だけは下請け。自社ブランド製品のため 05 年 10 月直営の 「SPOOL」東京店を目黒に開業。⑩シーズン性の排除。ホームスパンは冬物イメージ。シルクやコットンと ウールとの混合。「スプリング・ツイード」「サマー・ツイード」「オータム・ツイード」「ウインター・ ツイード」開発。 会社概要:本社:花巻市。 http://www.homespun.co.jp。菊池完之。22 名。服地の製造・販売、自社の 生地による製品の製造・販売 平成 14 年 10 月自動織機の導入を。平成 16 年 6 月経営革新計画の承認(中 小企業庁)。平成 16 年 8 月グリーンシート市場公開。平成 17 年 10 月東京・目黒にSPOOL をオープン 「32」在パリ繊維会社事務所長 1:PARIS 証券取引所のちかくのレストラン。ことしの PARIS 暖冬。ここは評判のいいレストランだ。パ リでは 2 次会はあまりしない。選んだレストランで時間を使う。あえて 2 次会ならショットバーである。 部下を連れて、めいわくにならないように配慮する。 2:いまアラブのカネが EU になかれている。€=157¥。 3:なぜユーロが高いのか? 多分、NY が開放され、EU がクローズだからか。 4:JP・KR は CN に流れる。繊維で儲かる。配当もしている。 5:カーシート(自動車のシート)の材料は「シートファブリック」という。いまや軽自動車でもカー シートを選ぶ。「これきれい」それでクルマを買う。クルマはシートで選ぶとさえいわれる。いま X 社は 絶好調だ。 6:FR に製品をもっていく。たとえば半導体工場のはなしがあったとき、それが半導体ならそこにクリ ーンルームガーメントを提案する。これはバイオ系で、これからも EU で伸びる。ダストフリー。要求され る精度は高くなる一方であるその要求に提案可能である。 7:スペックにあった縫製も、生地の選択もできる。だから総合的な提案が可能である。むろん縫製は チェッコ・ルーマニア・PL・上海を使う。それがゆえにセーレンがミドリ十字のユニフォームを売り込め る。 JP は取引に中間が多い。なんでも直接に取引したほうが健全だ。 8:パリ観光でルーブルの比重がおおい。JP 人は過去の偏った教育のゆえか、たとえばゴッホという。 ゴッホといえば通るという教育をうけてきた。19世紀のシュルレアリズム。あるいは印象派のミレーの 「落穂ひろい」。こちらではそれほど評判はない。でもJPは「落穂ひろい」で納得してしまう。バルビ ゾン派に寛大だ。なぜ、そこまで one of them なのか。 9:実は、プラトーも苦しいようだ。いままでニット・織物をパリコレやプルミエに出展してきた。い ま 100%シルクの時代ではない。たとえばシルクウール、シルク&合繊。シルクとなにかを組み合わせる時 代だ。また、撚糸でも絹紡糸でもよい。絹紡糸が撚糸にかわる。そこでは CN が出てくる。絹紡糸の Y 社も CN に出た。 10:PLA。とうもろこし繊維がある。でもとうもろこし 100%では売れない。プラトーでこれをニットや 織物にする。ジョルジュアルマーニが買っていく。それで気に入ればうちしか作っていないからうちでし か買えない。こういう作戦がシルクでも必要だ。 11:新しい繊維を開発する。それをどう染めるのか。そこである様式で染まった。ノウハウ出さなけれ ば、マニュアルには書いていないにもかかわらず、たまにパリコレでみかけるという様相になる。そこで パリコレにでていたらしい・・・となるのだ。 12:ここに金属繊維を発明したとする。Z 工業+ブランドである。この金属繊維を染めるプロジェクトが できた。そこでどうするか。染色したければコモよりも JP においでという手がある。 13:あたらしい繊維を開発して、その繊維が世に出た。それをどう染めるか。そのほうが重要だ。場合 78 によっては、ここにブランドをつくる作戦の基礎があるかもしれない。 14:染色だけをいえば、コモよりも JP のほうが上だ。いまだにコモというのは、捺染業界がエルメスの ブランドを高く評価するからだ。 15:A+B+C。この 3 つの会社のアライアンスをここ20年くらいとりくんでいる。パリの彼らのこだわ りはデザインにある。リヨンと長浜ならぜったいに長浜のほうが上である。ラグジュアリブランドは JP で も染めている。ただ口外しないだけだ。 16:本格的に洋装に取り組む意思があれば、シルクは織物の幅に関係はない。問題は量である。パリコ レで採用させたとしてもせいぜい 3000 着。この辺に問題がある。 17:Première Vision Paris は生地の新作展だが非公開。コネが必要だ。アポイントがないと入れなかっ た。競作と商談の場。確実に買うひとだけが入れる。50€くらい払えばトレンドだけは見せてくれる。東レ は最近ブースをもちはじめた。 18:FR に縫製工場はもはやない。北アフリカのモロッコやチュニジアあたりだ。あるいは、FR からルー マニア、IT からスロベニア。そこから中央アジア・東欧。最後の納品が FR。 19:パンストのあみはルーマニア。糸は JP。FR に原糸メーカーは少ない。IT にはある。 英国は高いが、それで haute couture かといいたくなる。 20:パリは繊維都市であろうか。取引所のある・・駅のとなりのサンティエは縫製街だが、半分以上は CN 人の労働である。小さいのはあるが、本来の FR の縫製はどこにいったのか。 「33」MODAIN の趣旨と経過 33-1:東京でのプレゼンテーション 1:これは重要なコミュニケーションの機会でありマーケティング事業である。声とイメージで、テキ スタイル産業に RD と技術革新を訴える。 2:スライド見せながらのキーワード メインカラー+グラフィックイメージ→ 豊穣で明るくデリケート→滑らかさ・彫塑性・驚き →喜び+エネルギー+輝き→ボディ→包む・彫り上げ→劇的演出 エコロジーの高まり→シルク・植物繊維 ① 人工繊維→形状記憶+ハイコンポーネント+メタルプラスティック繊維 ② ①+②→ストレッチ特性・ボリューム感+彫塑性(ディテールへの配慮→細かい・明確・立体→共存→外 観・・・対立するものとの共存) ファッション小物→カメレオン効果?→①テキスタイルの統合 ②対立物との共存 タッチモーダイン→MODAIN 企画者→調査→RD やインスピレーション→を出展企業に提供→視覚触覚効果 →時代の雰囲気・フィーリング・トレンドに合致→MODE の現場(ショーウィンド・社交の服装・街)で再 現 33-2:そもそもミラノウニカは 東京のデモで配布された JP 語のリーフには、たとえば以下のことが書かれている。 ①IT 及び EU のテキスタイルコレクションの最高峰。「今シーズン 2007-08 年秋冬のトレンドは、ボリュ ームたっぷりな、ただしアパルカ・モヘア、アンゴラ、カシミヤなど超ソフトウールを混入した、コート 用軽量素材である。」「プリント加工のビロード、洗いざらしのコードュロイ、使い古した効果を出すた めに洗いざらしたコットンやウールを混入した特徴のある珍しいツィード・・・・」 ②予想カレンダー。これはミラノウニカというよりは、MODAIN とか IDEACOMO のレベルで捉えたほうが早 79 いかもしれない。 ③備忘記録。いずれにしても、この歯の浮くような、副詞・形容詞の羅列は一体なんであろうか。ここ からどうやって意味を探すのか。その文法は・・・? 「34」MODA IN のコンセプト抄 34-1:その説明 この展示会はモード商品の展示会である。衣服のほか、人々が身を飾るにふさわしいと思う商品を「モ ード商品」と呼ぶ。モード商品の製作者に対し、原材料が無数にあり、その組み合わせがさらに無数にあ ることを具体的に提示している。 収集される原材料がただ無秩序に陳列されるのではなく、ゆるやかな方針が提示され、それが出展者と 来場者のコミュニケーションに寄与する。その方針はスクリーンに投影された「かたち」により説明され る。 来場者はその「かたち」をどう見るのだろうか。 たとえ稿者にその能力があったとしても、著作権の制約からできない。「かたち」の説明に使われた断片 的な「ことば」について、ささやかに感想を記する。 (なお、東京ガイダンスにおなじ。プレス用和訳資料あり) 竹・メタル・宝石・靴・宝飾品 スクリーンにプリントされた自然 リボン 野に生えたあざみ→着色→かたち→ 野生のビート→ 華花実→かたち (メモ)ある風物がある。それをデジタル化する。あるいは描いて写し取る。ただしそれは高くつく。多 分デジタル化する。それを使う。たとえば、くりかえし(同じものコピーして並べる)。大きさの変形(サ イズを変える)。色を変える。歪める。不規則化。規則化。左右反転。くりぬく。群状化。ギザギザ化・・・。 このような一連の作業を図化、ないしは→かたち と表現する。 ある風物→かたち 別の風物→かたち これを組み合わせる。 「風物」を選ぶ基準 「→かたち」の作業基準 作り手が抱く基準に何か意味があるのか。その意味は作 り手から使い手に伝わるのか。作り手と使い手を結ぶ「業者」に伝わるのか。 また、こうした作業の標準的テクニックはソフト化されているであろう? 伝わる・・・の意味は。感性に訴求か? しからば感性の訴求するとは? 蝶・鶴・フラミンゴ どこかの民族衣装・背景は春・・ 西欧←IT⇔東洋・アジア 椅子のかたち かたちのある背もたれ 太りぎみ和装中年婦人のウエストの帯を強調 ・・・そこだけ写したからおのずからかたちになっている ゆりの花弁・芯→かたち 無造作な組みひものからみ 金属の結晶→かたち ・・・ネクタイの柄にでも 葡萄の房→かたち 80 ・・ 街のおとこと女 インターチェンジ・走る自動車のライト→かたち 表情のある大型の猿(チンパンジー?)→かたち 数十個のつぶされた空き缶の塊→かたち ・・・自然保護とか何か訴求したい? 日蝕の太陽 アダルトビデオ屋のかんばん ・・・これは字の意味がかたちなのか? 「スーパーコンポジション」 ・・・急に字が出てきた。なにか強調したい? ゆでたパスタの絡み→かたち シュレッドされた紙片のかたまり(ただし処理したい範囲におさまる規模のかたまり) お城の大門の扉に仕掛けられた防敵用の楔(ただし斜め下方から撮影) 能の面 花弁・花片 くさり ・・・それ自体を図化。および他の風物を鎖化 「fluidity」 (メモ)入場前にも解説されたコンセプト。入場者に早くわかってほしい標語? 「classic of color」 (メモ) fluidity ほど高い次元の位置にないけれども、念のために添えられたことば。 「このように理解するのですよ」とも読める。 陽に焼けたヒトの背の健康そうな肌+海 シルク風の白のドレス iridescence (にじいろ)の表示 ・・・あえて形に色を着して表現するのではなく、「字」で表現。 ・・・コットン(何か加工された綿 ノーと読み取れない) だれもが組織化されていると判断できるような群状の宝石 ・・・ハーモニックカラー・distortion 規則的にならぶ風物のうえに不規則な格子を乗せる (注)別途 DVD あり。 34-2:ひとりごと・・衣服の制作過程の仮説 * 一流・ベテランのデザイナーといえども、この展示会のすべての展示品(いわば提案)を認知してい ることはない。かれもまたヒトであるから、認知能力には限界があるはずだ。ゆえにマネジメント オフ デザインが必要だ。 81 服作りは藤本が自動車で描いたような意味での情報処理と解釈することがいいかもしれない。 デザイン・・こういう服を作る・・情報 そのためにこういう材料を使う・・情報 むかし材料や>仕立や いま逆? 仕様にそって加工・・ワークへの情報転写 ①デザイナー→つくりたい衣服→材料探し→展示会 Σデザイナー→雑多で膨大な情報→整理?・・・・見方の確立・・→展示会 →トップデザイナー・・自分が流れを作る。例:好業績ラグジュアリブランドのチーフクリエ ーター。 →セカンドライン・・トップの動きから整理の方法を模索 →サードライン・・整理された方法をいちはやく理解し追跡しムーブメントに早乗り。 →フォロワー・・ムーブメントとして理解 (小売業者はこれがセカンド) ②メーカー→作りたい材料≒売りたい材料(多分この≒が微妙であろうが)→展示会 (メーカーの企画担当者は「作ってもらいたい服」と考えるか?) Σメーカー→展示会主催者による整理(展示の秩序・・ここで流行を表現することばの選択) →あるていど秩序陳列→いわば陳列の文法 ・・・デザイナーの理解のはんい →展示会に来場 →発注 ③Σメーカー⇔Σデザイナー ⇔=展示会 これは情報処理の場である。 したがってある程度効率よくないと、逆に、まったくランダムであると、展示会がなりたたない。 そこで問い。③が成り立つには、いかなる要件があるのか。また、その要件はいかに充足されるべきか。 ②は見込生産か受注生産かでだいぶちがう。IT は中小企業が多い(中小企業はたぶん大企業に比べ一般 管理費はすくなくて済むであろう)。大規模投資はできないから量産設備はない。受注生産の可能性が高 い。しかし完全受注(いわば特注・受注してから設計に入る)は少ないであろう。なにがしか規格や見本 を作って、対応範囲(受注可能範囲)を積極的に説明しなければならない。所用の設備や人員が必要だか ら、先行投資は要る。あらかじめ作っておく、準備しておくコストが必要である。 さて、そこでその範囲が、売れ筋なのかどうか。材料の企画は、売りたい材料、売れる材料、作りたい材 料・・なのか。「作りたい⇔売りたい⇔売れる」はどのようにして認識するのか。 ①は好業績ラグジュアリブランドのチーフクリエーターは、ブランドの方針に添いながら、新しい商品 を作っていくのであろう。すべてブランドの縛りから完全に自由ではないし、さりとて、すべてブランド の伝統どおりではないであろう。その範囲で新味を出す。トップ以下のデザイナーがなんらかの形でフォ ローする。 ①のトップはあるていど流れを動かせる。でも②がないとモノはできない。トップクラスなら、②の営 業マンが日参するであろう。ΣデザイナーとΣメーカーのコミュニケーションを促進するには、共通の文 法(表現方法)と、頻出する語彙を、何らかの方法であらかじめ理解しておく必要がある。 そのコンテンツに、おそらくは、主力訴求対象、材料、カラー、形が含まれる。 キーとなるデザイナー 例 マーク ジェイコブズ カール ラガーフェルド LVMH CHANL 82 トム フォード アレクサンダー マックイーン ジョン ガリアーノ ジャン ポール ゴルチェ ドルチェ & ガッパーナ (注)渡辺ともこらによる 旧グッチ マックイーン ディオール いまのエルメスで影響力もった 自社。 メンズ→化粧品 ビエラ・ゼニア社と紳士服。 イメージ先行。そのままトレンドに使える。 いまは落ち目。オンワードが使った時期もある。 JP 市場に影響力あるブランド・デザイナー サマンサタバタ ジミーチュー ドレスキャンプ マックスマーラ マルニー アルマーニ バレンチノ ランバン シャネル (注)渡辺ともこらによる JP ブランド クツ・バッグ JP 男デザイナー コピーされやすい。チーフがいない。KR 人デザイナー2 名あり。 かわいいテースト。 人気安定? 製品がしっかりしている。 人気安定? この4-5年 可 JP 人のシャネル好き。高校生でも買う? LV なら、でもシャネルも・・・。 デパートやアパレルの社内で「うるさくいうひとがいるのではないか?」 それがいなくなればずいぶ ん違うと思うが? つまりもっとちがったブランド・デザイナーがはいるであろう。JP の百貨店のインポ ートコーナーは COPY 多い。大御所だから勢いがあるかどうか?RU・CN・アラブ・IN・・これからの市場。 (メモ)ファッションやモードのビジネスは情報処理の過程でもある。展示会はさしずめコンピュータシ ステムである。アクセルロードの「蟻・砂糖」は、ともに一種類であったけれども、ここでは、膨大な種 類の砂糖と、好き嫌いの組み合わせが実に多様な蟻がいると想定する。そして賢く動く蟻もいるし、そう でない蟻もいる。これらは、処置の仕様がないほど気まま勝手に動くようにみえるけれども、なにがしか 規則性があり、造りたいものを造るといっても、売るないしは売れるためにはなにをすればいいのかにつ いて認識しなければならない。それがために再生産砂糖もまた多様である。 34-3:PLATO・COMO トレンディコーナーの展示体系 IdeaCOMO には 51、ExpoPLATO には 73 のブースがある。各ブースの出店者は、来場者にもっとも訴求した い商品のサンプル(そのおおくは端布ないし染見本)を、会場の特別の場所に設けられる「トレンディコ ーナー(AREA TENDENZE)」に展示する。このコーナーはいわば端布の展示場でもある。その端布を展示し た会社のまなえもすぐわかるように、端布に記載されている。ところで、この端布の群れをなんらかの基 準で整理しない限り、入場者が見るに堪える展示はできない。その基準は COMO と PLATO ではずいぶん違っ ていた。 COMO は3つの標語(Amazement・fluidita・chisel)ごとに屋台を設け、各社のなまえを付した端布や染 見本を並べる。たとえば、スカーフ用のシルクないしはポリエステル生地の染見本が、Amazement の屋台に ある。見本に出展者である SERICA DELLA MARCA SRL ・・の名前があり、大会ガイドブックから、その会社 は MODAIN の N12 と O07 にブースがあると判明する。また、サンプルには、「LAGO-BARRIER Atif Variante, Stampa N 3370, Y・M・C・K・MI・KI・R・V」とあり、POP に、「デジタルスタンプ+finish+トランスファ ーアージェント」と記載されているから、およそこの商品の属性が判明する。また、隣接するコーナーに は、fluidita(流れるの意味)に TESSUT・TRATTEN・AL など、また chisel なるコンセプトにプリーツ加工 があり、ACCIAID や INOX が出品している。要するに、本会場における COMO 各社のトレンドは、大雑把な標 語=4テーマ→見本→出展者名と整理される。 一方、PLATO はもっと細かく整理する。4 個の平台がかなり広い中空をもった正方形状になるように配列 される。したがってひとつの平台の一辺は長く、全体はそのような矩形を呈する。見本はある標語ごとに 83 4-6 点ほど、「縦長の矩形」に貼り付けられる。その上の部分に「標語」が付される。ひとつの細長い平台 に 20-30 個の「縦長の矩形」が陳列される。たとえばつぎのような標語である。屋台に並んでいるものの 一部をとりだし、その順に書き出してみたものである。 ・・・ Green passion, new jackets, about beige, task plains, precious woven, ・・・ ・・・ African lace, tribal couture, renewing T-shirt, ・・・ ・・・ airy movement, ribbon look, irregulars, light greys, colored grey, cold reflections, micro sparkles, frozen classic, 3pstripes,silvery reliefs, metallic wovens, liquid patterns, ・・・ 「縦長の矩形」の第一行に標語があり、数個の見本が縦長に貼り付けてある。見本には出展者名がある から、その見本に関心のあるバイヤーは出展者のブースにいけばよい。PLATO 各社のトレンドは、細かな標 語→見本→出展者名と整理される。 既述のように、かなり広い中空ができるように、正方形状に平台が配列される。「標語」は、4つの平 台ごとに、何らかの意味を持って括られているのかもしれない。たとえば、この平台はカジュアル風とか、 重い生地とか・・。それはバイヤーが都合の良いようにあるいは腐心に落ちるように解釈してもらう。そ れが発注につながるように整理されていれば、それは成功というべきである。興味はそこにある。 (注)0702MILAN UNICA 記録 (不規則に思いつくまま) 「35」IFS 1:前校長のパスカル・モランはグランゼコールの校長に転任した。後任者が任命されていないのでき ょうはいない。1986 に創立。工業的クリエーションとマネジメントの融合。仏産業界のサポート・助成金がある。 2:事業内容。①formation、②実務とのかかわり、③広告と情報の提供、④出版と調査である。もっと も重要な教育はモードのマネジメント(MBA ではない)とクリエーション(デザイナーとしての)。これら を履修の後に経営的職能を形成させる。 3:教育内容。大学院の修士課程相当なので、他大学の卒業生を受け入れる。プログラムは①モードと デザインのマネジメント 50 名(JP もいる)、②モードのクリエーション 10 名(7 カ国 10 名で今期は仏人 学生なく、MX・コロンビア・ドイツ 2・BR・RU・VN など)、③グローバル・ファッショ・マネジメント(経 営者向きで、HG 理工科大・NY の FIT と連携、3大学ともおなじコースで学生は各 15)。うまくいっている。 ④仏企業との連携。シャネル・エルメス・ディオールなど。連携会社からこのましい教育システムの提示 もある。 4:実務との連携の例。①シャネルから「ラグジュアリブランドの文化」「世界におけるラグジュアリ ブランドの文化」セミナーを依頼された。②EU・US・中東・JP・RU・CN などをカバーしたセミナーを実施 する。FR から見た各国経営事情(文化とマネジメントの融合)を、著名百貨店役員らに語ってもらう。そ れは将来、期待される役員として、国際的パートナーシップを結べるような人材の養成である。聴講者は 30 台の社会人で、これまでに 3000-4000 人集める。 5:外国との連携。①CN。ファッションと Luxury の教育を北京で開催。パリのビジネススクール。3校 連携 MR スクールの一環として昨年開催した。50 名参加。ひろまっていく。②TW。バンコクインタナショナ ルファッションアカデミー。1年間投資。政治的理由で中断。③VN。VN 人向けカリキュラムで実施。④US。 FIT を通じて実施。 6:経営教育。マーケティングやブランドマネジメントが中心。衣服に限定されない。クリエーション 全般に関連する。ラグジュアリブランドのクリエーションは衣服に限らずみのまわり品全般に及んでいる。 各メゾンのクリエーションやデザインの領域もまた衣服にとどまらない。学生にもそういう能力が要求さ れる。IFS がパリにある強みがある。アジアのみならず、モロッコ、TR、カナダとひろがっていく。これか ら発展させる。いま 10 人のクラスは英語で教育している。HG・NY との提携で、各校の海外プログラムに学 生のパリ研修が含まれる。これも英語で教育する。マネジメントといってもデザインやクリエーションの 84 マネジメントである。応募者 367名を書類選考 50 名に絞り、教授と実務のプロフェッションが面接審査す る。年間 8000€。1年の座学と 3 ヶ月の企業研修。デザインは 7000€、16 ヶ月。ジェネラルファッションマ ネジメントは 1.5 万ドル。 大卒またはバカロレア+5 年が受験資格。 マネジメントの入学者は 2/3 が MBA 卒。 1/3 はART 系、 マネジメントもクリエーションも一緒に勉強させる。 最低2 年間の社会人経験しているので、 実務経験がプロ養成の基礎になっている。 7:近々、パリの別の場所に移る。2 倍の広さになり、学生も増やす予定。Les Docks de Paris. 13 区の国立図書館、オーセリッチの再開発地区に移転。2008 年 9 月!。現建物は 1840 年に建設された。 8:教員。おおきく 2 つに分けられる。①実務系。すでに大企業のマネジメントとして活躍。Haute couture 協会長、Doir や Chanel の社長やクリエーター。ラガーヘルドはまだきていないが。②アカデミズムで文化 知識。モード・衣装・ラグジュアリブランド論などを担当する。この「①+②」でカリキュラムを組んでク リエーションのベースにする。 (注)IFS の 2 次資料、要総点検。IFS のマーケティングは一般的な(つまりは各種ビジネススクールでい うような)マーケティングではない。あくまでもモードのためのマーケティングなのだ。 (注)IFS は PARIS に立地する。この立地を有利に生かすべきである。パリにはいろいろな国(=諸国)の かたがた(=諸君)が住む。これからも住もうと努力する諸君がいる。ベルギー人はベルギーのようにデザ インする。ブルッセルには A がいる。オランダには B がいる。ドイツには C がいる。ミラノにはホッコー がいる。 Gestin est I’mage marques マーケティング。コミュニケーション。 9:IFFIT。IFS はこの組織をある程度あてにしている。(S にとってかわるか?) IFS の調査活動。洋 服・スタイル・モード・デザインをパネルにあらわしてアンケート調査をする。クライエントの調査部門 から受託を受ける。L’imnaterie。CoolJapan 10:JP にウケるねたがある。たとえば「まんが」である。まんががなぜ売れたのか。これはテーマにな る。わが資料室にマンガを溜め込むかもしれない。IFS の維持費用は政府の補助金もあるがそれだけでは賄 えない。11:メセナ。いわゆるスポンサを必要とする。いま 8 つの会社が学生奨学金のスポンサになっ ている。 「36」推論:MILANUNICA・PREMIÈRE VISION PARIS のコンセプト形成 36-1:流行の原点 かりに、材料とプレタポルテのコレクションを以下の日程で行うと仮定したばあい、 材料 0607 0609 0701 0702 製品(Haute Couture) 07SS 07FW 製品(pret-a-porter) 07SS 紳士服 07SS 既製服製品 9 月末 ショーが 9 月末 10 月初。カレンダー。土曜から。 07FW 08SS 07FW(既製服製品は 1 月末。ショーが 2 月末から 3 月) 関連事項の動きは以下のように推察される。 年 月 T情報 主催者 6 7 調査 6 6 8 9 調査 2007FW 展示会 織物 営業 紡績生産 織物生産 ★試作・生産 ・在庫 バカンス ★試作・生産 ・在庫 縫製 工場 Prêt-aporter トップ デザイナー 2007SS 展示会 Haute Couture ★構想 2007SS 展示会 pret-a-porter 85 6 9 6 6 10 11 6 12 7 1 7 7 7 7 1 2 2 3 ★試作・生産 ・在庫 調査完了 試作・生産・在庫 内示・合議? 試作・生産・在庫 方針決定 試作・生産・在庫 依頼 調査 キャラバン 試作・生産・在庫 ★試作・生産 ・在庫 試作・生産・在庫 試作・生産・在庫 出品・試作・生産 ・在庫 出品・試作・生産 ・在庫 縫製 縫製 縫製 縫製 見本 営業 縫製 2008SS 展示会 試作・生産・在庫 試作・生産・在庫 試作・生産・在庫 試作・生産・在庫 ★構想 見本営業 見本営業 縫製 企画・試作 販売 企画・試作 2007FW 展示会 Haute Couture 2007FW 展示会 pret-a-porter 販売 販売 (メモ) 調査期間は 2-3 ヶ月。店長の上は極東担当。アルマーニはなで肩。シャネルはコンパクト。 小売相手の内覧会がある。事実上、年 8 回、展示会がある。トップデザイナーは結構忙しい。でも、す べてのアイテムにかかわるのかどうか? 展示会の新製品(新規訴求品)のうち、ファーバーの段階における新素材によるものはめったになく、 あったとしても合繊である。他はほとんどが後加工品である。新製品であっても着る人はわかならない。 KOOL-BiIZ もこじつけだが、他の歯が浮くような言葉に比べれば、まだ実質的な意味jがある。。 シャネルと LVMH(衣料)は OUTLET なし。一切、ディスカウントなし。 工場ではファーストライン、セカンドライン、サードラインで工程は異なる。ファーストラインの生地 裁断は IT 語が話せる人が手作業で行う。 36-2:Implication 以上の表のように推察されるならば、0702 の「08SS 素材展示会」の調査期間に対応するイベントは 2 重線 で囲った部分になる。 1:トレンド情報会社はトップデザイナー(すなわち Haute Couture のうごき)、ファイバー・スピニ ング・テキスタイルの技術動向や新製品開発の動きをキャッチして、あるいは持込まれた情報をキーワー ドへと変換していく。つまり、取材を通じてつぎの①②③から「事実」を引き出すのである。これはキー ワードの基礎になる。 ①:トップデザイナーは「07SS」Haute コレクションがおわってバカンス,pret-a-porter コレクションが 終わって一段落の時期、07FW の構想を練るときである。07FW の延長でつぎの SS に「こういうものをつくり たい」という気分になっていて、メディアの記者や取り巻きのスタッフを経由してお気に入り(*)のテ キスタイル会社営業担当に伝えているかもしれない。 ②:テキスタイル会社はスピニングやファイバー会社から提案や見本をもらって新製品を試作しトップ デザイナーに持ち込むかもしれない。 ③:スピニング会社はコレクションに関係なく新技術により商品化した試作品のなかから、「07SS」にむ かって仕掛けるもの選んで、テキスタイル会社に持ちこみ、あるいは、メディアにリークしているかもし れない。 2:その「事実」は素材展示会出展者のバイヤー(*)に対する主要な訴求内容である。この事実をキ ーワードに変換しなければならない。ここの出展者の製品(衣服などの素材)の名称を出してしまったの では意味がない。個々の会社の商品名を直接引用しないという意味で間接的な表現でありながら、ただし 出展者の意図を的確に表現するものでなければならない。この場合、複数の出展者の意図を共通するよう 86 なキーワードであるほうが好ましい。なぜかなれば、変換されたキーワードがあの事実にもこの事実にも 該当するという意味で説得性が増すからだ。 このように、バイヤーを信じ込ませるには、テキスタイルやスピニングが生産した製品(衣服等の素材 それ自体)の規格や特徴を説明するだけでは足りない。その素材を使ってできる衣服(ないし最終製品) が最終ユーザーの関心を呼び購入したいという動機を高揚させることについての心証をもたせることであ る。そこで、展示会主催者は、その主催者たる権威(*)を持って基準を提示し、出展者は来場したバイ ヤーに対し、わが社の製品はまちがいなくその基準に合致していることを説明して心証を高めさせる。 また、展示会主催者や出展者たちは、バイヤーが説得されていく様子を見て、自分たちの設定したない し説明した基準(キーワード群)は「ただしいらしい」と納得するようになる。これは錯覚でもある。そ の錯覚によって、バイヤーにこの素材を使って衣服を作れば、必ず売れると信じ込ませることができれば、 とりあえずその期は成功である。信じ込ませた内容は売り上げや利益という数字になって現れれば、来期 の購買にもつながる。 (*)お気に入り・・・いつものあれいれておいて・・・。和食の料理長は材料納入業者と会話しながら 献立を構想する。 (*)バーヤーとは衣服を生産するための素材買い付け担当者のことであるが、その素材買い付け担当者 に影響を及ぼす者もここに含まれる。生産すべき衣服は製造兼小売(SPA)や製造兼卸(邦語で言うアパレ ル業者)の「製品設計部門」が構想し、しかるべき決裁ルートを経てきまる。その構想に小売店のバーヤ ーが影響力を行使する。具体的には、邦語で言うセレクトショップやデパートないしはブティックあるい は量販店のバイヤー、そして SPA の小売部門やデパートの売り場のマネジャー、さらには CRM で POS デー タを観察するマーケティングの担当者などである。 (*)この場合の権威とは、なにがあたって、なにがあたらないかあたかもよくしっているかのごとくに ふるまって、なお、インチキのそしりを受けない機能のことである。 3:一方、こうしたキーワードを業界(ことに流通チャネルを形成する関係者を含む)や最終ユーザー の潜在的なニーズを顕在化させるにことに、さらには、新聞雑誌などのメディアに乗って一般に話題にな ることが望ましい。錯覚で説明したことを、一般が当然のこととして受容(*)するならば、売り上げと いう数字につながるからだ(*)。一般的な話題に乗れば、流通チャネルの構成者もその商品を取り上げ ざるを得ない(あるいは積極的に取り上げる)。つまり、小売店の店舗に陳列された(あるいはカタログ に掲載された)その商品を認知して、最終ユーザーは買いたいという意欲をもちやすくなるからだ。自ら が錯覚できるほどの基準であるならば、それが一人歩きしても、つまりはメディアが取りあげても、その 取材に自信を持って対応できる。 そのキーワードをメディアに乗せるには。触媒的な働きをする言葉を探し出す必要がある。これはあく までも触媒であるから、内容には関係ない。触媒の働きをすれば良いのである。 (*)pull 仮説である。 (*)この数字は実績となってリピートする。実績例が少ない?ので、来会者たるバイヤーもすがる「よ すが」となる。 4:例示:ある A 紡績は植物繊維 X から X 糸をつくったとしよう。いま合繊メーカーB 社は合繊 Y 糸を生 産している。いま、テキスタイル C 社が X 糸と Y 糸を交織した布 XY を製品化しようとしている。また。P 紡績は植物 U のカラーで先染めした U 糸をつくったとしよう。いま合繊メーカーQ 社は合繊 V 糸を生産して いる。いま、テキスタイル R 社が U 糸と V 糸を交織した布 UV を製品化しようとしている。 トレンド情報会社は、布 XY と布 UV が新製品として売り出されるという事実をつかむ。ここに登場する A・ B・C および P・Q・R も展示会の出展者なのである。展示会のスポンサーにほかならない。そこで布 XY と布 UV に共通する特徴を考え出す。それが Z である。X が竹、U があざみとしよう。トレンド情報会社はXとU から、「自然」「エコロジー」ということばをZとして引き出すのである。メディアはZがあるからXと Uを扱いやすくなる。Zは布 XY と布 UV が新製品をバイヤーに認知させるための触媒の役をはたすのであ 87 る。そのために、展示会主催者は、さきに基準としてZを掲げておき、今回の展示会のキーワードはこれ だ・・・と宣言するのである。 (注)コピー問題 したがってトップデザイナーからみれば自作自演である。自分が言った一言が、かりⅡABC や PQR の新製 品布 XY と布 UV に合致していれば、トップデザイナーはその一言で示した衣服を作るために、布 XY と布 UV を使って設計する可能性が高くなる。トップデザイナーはその設計がすぐには真似されないことを望む。 自分のところの製品がほぼ売れ渡ってから真似されることをのぞむであろう。しかし A・B・C や P・Q・R はす ぐにでも真似されて、布 XY と布 UV の生地の受注が増えることを望む。でも、真似されるということは人 気が出るということを意味(*)するから、まったく真似されないということでも困るのである。 (*)シャネルがかって体験したように・・・。おのずから客層が違うということもある。 「37」IT の中小企業 以下は 06 年 9 月に Jetro ミラノに赴任された中川氏のレポートを大谷流に解釈したものである。最終 稿では引用に注意すること。 1:定義: 零細 小 中 従業員 人 -9 10-49 50-249 累積 % 94.5 99.4 99.9 年売上 M€ -2 -10 -50 年利益 M€ -2 -10 -43 (注)要チェック:売上=利益の意味。利益の定義。適用基準は And か or か。従業員の定義(JP 有報基 準か)。 要すれば、従業員 50 人以上の会社は 1000 社に 6 社、500 人以上は 10000 社に 3 社強、全 IT383 万余社の なかで従業員 500 人以上の会社は 1300 社しか存在しないことになる。本当か・なぜ・やっていける。 2:従来分析 a)3F。柔軟(flessibilita/flexibility) ・想像(fantasia/fantasy) ・果断(fiducia/self confidence)。 b) 規模拡大自制・・家族力の範囲 c) 地域に同一・類似・隣接する事業を営む事業所が多数立地し、各々が得意領域をもち互いに分業しあ う。 ・・・互いに分業し協業する「構成企業群」の生産性は大企業と拮抗できる場面がある。JP は大企業の系列 化。 d) 問題点→ このモデル(事業のスキーム)がグローバル化で通用するか? 変貌? d) 中級・低価格ゾーン製品の CN・中東欧との競合 →ニッチ 非適応=まともに価格競争したら負け組みに・・・? e) 高級価格ゾーン(ブランド品)の生産規模拡大(低原価) →大規模化→高額粗利・高額販管費体制→高額営業利益・ただし低営業利益率。 f) 同一通貨圏内に類似競合製品・低労務費地域・まだら高インフレ現象発生。従前、確保していた競争 力は低下した。 88 類似競合製品(パリとはかならずしも補完関係ではない?)、低労務費地域(東欧低労務費生産に利)・ まだら高インフレ現象発生(ミラノの原材料費・労務費・水光熱費の高騰から低インフレ地区で生産促進)。 おなじ通貨€で差があるとなれば、生産拠点は移動するであろう・・・というような意味? 対応 g) ブランド「Made in ITALIA」力の維持・極大化。具体には? 3:IT の政治経済 06 年 9 月に Jetro ミラノに赴任した中川氏のレポートから。 a) 01 年ベルルスコーニ政権。構造改革による経済成長は未達。支持低下。06 年 5 月大統領選挙。チャ ンピからナポリターノ(85 歳・旧共産党穏健派・現社民党創設・終身上院議員)に交代。首相はベルルス コーニからブローディ(前欧州委員長)に。中道右派から中道左派に。当初の内閣は高い評価。上院は勢 力が拮抗。 b) イスラエル・レバノン紛争に国連和平軍に 3000 人派兵。イラク撤兵。 c) IT 経済は景気低迷。財政逼迫のなかで改革 12 課題への着手。実現疑問視。例:経済財政・不振産業 の一部免税、RD 奨励、エネルギー:市場自由化、企業:産業政策改革・企業実績改善・・・。 d) タクシー免許(現行ミラノで要 100-200T€)、量販店での一般薬販売、若手薬剤師雇用、弁護士・建 築士の最低料金制、銀行口座廃止手数料、自動車保険取扱者、自動車販売工公証人制について、廃止・複 数化・促進など。 e) 06 年 3 月工業生産速報。全年同月比+4.2%。モード関連(IT 主要輸出品目)は低迷。皮革-2.1%、繊 維衣料-4.5%、家具-1.5%。輸送・機械・電機は良好。活況感上昇。 f) 99 年 EMU(欧州通貨同盟)加盟。02 年新€。CPI 上昇。05 年+1.9%。06 年+2.6%。失業率は漸減 06 年 7.1%。若年未就職・質低下。 g) 財政赤字 EU 基準(財政赤字学/GDP=3.0%)06 年 4.8%。所得税・自動車増、相続税再導入、脱税・ 節税取締強化、地公体移転・大規模公共投資規制。 h) IT 主要経済指標から。GDP 成長率 05 年 0.0 から 06 年は 1.6%。サービス込み輸出・同輸入に期待。と もに 5%台に。サービス抜き貿易収支は 04 年-12、06 年-96 億€。サービスに期するところが大きいという意 味か。 i)南北格差。04 年 GDP/05 年人口 全 18T€、北 21T€、中 20T€、南 12―13T€ 失業率 全 7.7, 北 4.2--4.4, 中 6.4, 南 14.3。各%。 地名例:北西:トリノ・ビエモンテ、ミラノ・ロンバルディア、北東:ベネツィア・ヴェネト、中: フィレンツェ・トスカーナ、ローマ・ラツィオ、南:ナポリ・カンバニア。 「38」BOCCONI 大学 PROF. STEFANIA SAVIOLO との議論 38-1:概要 1:著書あり。「ファッション企業の経営戦略・・・ファッション企業とブランドを成功させるための会社 構築と管理の手法」2002 年。ISBN88-453-0994-0。IT 語新版印刷中? 2:ボッコーニ大学経営大学院。ファッション修士課程 副主任? 3:ファッション企業は 5 年くらいの不況を経て、リストラをくりかえし、回復の軌道に乗ってきたと ころだ。小さな会社が集まっている産業である。おなじファッション・モード事業をしていても、伸びて いく会社と伸びない会社がある。リストラを徹底し、小売との関係を強化し、ブランド力を高めたかどう かが、成功不成功の分かれ目である。 4:マックスマーラ・ブルガリ・・・成功例を見るに、良品の企画・生産ノウハウにみならず、世界主要都 市に、直営小売店を配し、高いブランド力を維持している(JP はその点製造+卸である)。 なお、マックスマーラやブルガリの経営史参照。以下要チェック。もともと宝石。テクスタイルプロデュ 89 ーサーがいて、100 年前にファブリックブランドを設けた。以後、アパレル→リテール→ラクジュアリーと 伸ばした。 ・・企業家が 50 歳のときスピンアウトして、中級以上のジーンズカンパニーをはじめた・・? 5:ドルガバは・・・。 成功の秘密はバーティカルな緊密な関係にある。テキスタイルプロデューサー、 フルパッケージサプライヤー、サービスが互いに協力してソリューションを作る。SC(サップライチェー ン)ができていく。製品のリードタイムを短くする。ただ製造するのではなく、在庫状況と連動した生産 管理が必要である。 6:テキスタイルメーカーは、トップ(最先端)デザイナーのニーズにあった生地は UNICA のような展 示会には出さない。UNICA に展示されたものは、トップデザイナーにとってはもはや遅い。 7:IT は中小企業が多い。リスクをとる限界があるから造り置き(見込み生産)はしない。小ロット・ 革新・サービスという考え方である。量産コストダウンは考えない。むしろ CN 人がやり残したことを追求 する。たとえばスケールメリットがでにくい天然ものの綿、ニットを主力に考える。 8:なぜ、JP ではラグジュアリブランドが出てこないのか? 回答:デパート消化取引説、きもの洋服 差異説、原語の壁説。大企業大ロット説。 9: 技術がいかにあってもそれだけではファッション・モード業界は生きていけない。コモは100年 前からシルクのプリントを手がけた。時代が下って危機感がでた。シルクのニーズが低くなった。だから、 スカーフやネクタイを狙った。シルク以外のファブリックとの組み合わせを考え、あたらしい領域を開拓 し、あたらしいセグメントを実施した(セグメントの軸をかえてあたらしい市場を探した・・という意味 か?)。 10:セグメントを変えていかなければならない。デッドセグメントではだめだ。CN シルクが増えた。20 年前はシルクは luxury そのものだった。CN モノが入りすぎて希少性がなくなった。プラダがあえてナイ ロンに走ったのはその故かもしれない。どの材料を選ぶかは戦略が大切である。 38-2:Prof.Saviolo のメール・メッセージ Grazie, anzitutto invio in attach un documento molto recente dell'associazione moda italiana per rispondere a domanda 1. ご連絡に感謝。"Associazione della moda italiana" (Italian FashionAssociatio) 作成の資料を事前 にお渡しします(添付ファイル)。IT ファッションシステムに関する概要が分かると思います。 Sulle "global marketing" e "data on sales" non abbiamo dati di dettaglio specifici per il lusso, sarebbe necessario trovare un qualsiasi report di banche d'affari. ラグジュアリー・ブランドのグローバルマーケティングや売り上げ情報については、各銀行が発表してい るデータに当たることをお勧めします。 Anche sul settore serico non ho dati di dettaglio e si può eventualmente rimandare all'Associazione Serica Italiana chiedendo se hanno report di settore. シルクについては、"Associazione Serica Italiana" (Italian シルク Association) に当たることを お勧めします。 Sul modello di management le posso fare avere (dove?) un mio libro in inglese (per domanda 5 e in parte ).私が経営管理手法に関する英語の本を書きましたので送ります。 Sulla domanda M&A consiglio di visitare (con il supporto di un traduttore italiano) il sito www.pambianconews.com che ha una sezione sulle M&I internazionali nella moda dove il Professore può trovare dati aggiornati. M&Aの状況について、パンビアンコ社のWEBUサイト www.pambianconews.com をご覧になることをお勧めします。 90 Per un incontro posso purtroppo solo il giorno 15 alle 17.00 per circa un'ora. 面談は、15 日の 17 時から1時間のみが可能です。 Un cordiale saluto ssaviolo Best regards (See attached file: Italianfashion-ingl06.ppt) メモ:問い:トップクラスのクリエーター(ラグジュアリブランドに所属ないしパートナー)は適宜に 部下がいて、生地屋は積極的に売り込みにくるであろう。売り込みはだれがやるのか。メーカー自体か。 卸売りか。代理人か。いくらなんでも大手メーカーの営業が東京から出てきて日参はしないであろう。あ っても挨拶ていどあろう。仕組みや如何? 「39」MODA IN の実務 1:今回 MODAIN・・・08SS。 08 年の春夏に使う素材の展示会である。最終日は MODAIN441、PLATO32、シャツ(先染め)41、BIEERA78、 COMO52 社参加。 S.I.TEX(トレンド情報会社)がテーマを決めている。たとえばカラーはこのように決める(推定)。出 展者から素材を集める→展示方法を決める→ シーズンのテーマは社会からの影響(influence) S.I.TEX ミラノのトレンド情報会社 マークジェイコブスとかクリスなんとかとか・・・ランバンのなんとか その人が出せばみんながついてくる アバンギャルドなデザイナー どこがアバンギャルドなのか 市場を見ていればわかる マークジェイコブス・・NY のデザイナーでパリに住む。NY では自分のブランドも持っている。生産は IT。 靴かばんも手がける。 デザイナーがコレクションを実施→トレンド情報会社の従業員がこれをみる→そのコレクションのポイ ントをまとめる=ドミナントなファクターを洗い出す→情報の仕向け先(NY・JP)にアレンジ→発信 トレンド情報会社の従業員はチームを組む。ひとりだと偏る。ボスは 50 台後半。トレンド会社創設の 70 年代後半から入社。実際のワークは 30-40 代。アパレル系・はえぬき・広告代理店経由・美術館の学芸員 出身など。学生アルバイトを使って若いこのトレンドを調査することもある。また、アートに近い展示会 (ビエンナフィレンツェ?)、世界に影響を与える展示会(?)、パリのポンピドーの期間展(特別展) も重要なヒントになる。 2:MODAIN のテーマは3つある。 これは必要以上にまとめない・・というテクかもしれない。COMO や PRATO・BIEERA は MODAIN とは別に決 めている。BIEERA は 3 年前から、MILANUNICA に合同した。LOPOPIANA や ZEGNA の社長が相談して決めたよ うだ。SHIRTVENUE はむかしから MODAIN と一緒にやっていた。BIEERA の入場が難しいのは、取引のみに専 念する、CN へのノウハウ流出の心配などからであろう(推定)。 3:展示用見本は開催ギリギリに制作。 すべてが新しいものとは限らない。 昨シーズンと同じ生地でプリントだけ変える 同じ生地を使って、しぼ感・つやだし・メタリックなどいろいろ。仕上加工をコーディネート 昨年は表面がざらざら、ことしは艶出し。 06 年秋・・トレンド情報会社、調査内容アピール。(07 春夏の pret-a-porter コレクションの傾向読む。 06 年 12 月・・展示会見本制作 07 年 1 月・・出展用見本提出。これをうけて展示の細部を企画。 91 企画部があるような50人以上の会社の場合。各社にコンサルがついている。 染色会社は、トップデザイナーに特別の営業を実施。アルマーニのスカーフ担当、ドイガバの・・担当。 市場を牽引するデザイナーの動きを見守り、独自に動く。彼らトップデザイナーはスパンテックス。あ てにしない。自分の傾向に合うものを、展示会見本とは別に用紙させる。 展示会の見本からヒントを得て、類似のものを別のところにつくらせる 展示会見本は技術とキャラクターを訴求する。 トレンド気にせず、まぎわに色あわせだけする。 4:婦人服市場は年代でセグメント可能。 キャリア・・ヤング。連続帯。ハイミセス・ミセス・ミッシーなどのことばを当てる。40以上、40ま えと区切る。 (注)これは既存資料で補充。 アルマーニはオートクチュールメゾンのひとつ。オートクチュールのターゲットはたとえばハリウッド の俳優。グラミー賞やオスカーアカデミー賞、セレブな VIP が似合う。しかし需要は限られる。ビジネス としてはこれ単体ではうまみがない。 もともとアルマーニは、「US ンジゴロ」(IT 語でプレーボーイ)。「スーパーマン」「プレティウーマ ン」「Shall we dance」no リチャードギア(俳優)の映画でアルマーニの衣服を全面的に採用させたこと にはじまる。 アルマーニの生地は、ビスコース系のウール。BIEERA で特別に織る。「ドレープ感(落ち感)」が特徴。 それを世界に流行らせた。 ○80 年代後半・・・肩幅の広い服が流行した。アルマーニの生地が評価された。 アルマーニ流のビスコース綿が流行った。しかし、以下に示すようにその流れが止まる。しかしアル マーニはデザインやキャラクターを変えなかった(新しい流れについてかなかった)。アルマーニはアル マーニの客がいる。ことに US に強い。US の保守的なミセス市場に訴求するには、プラダとおなじ路線は取 れない。 ○90 年代後半・・・無駄を取ったカチッとした制服のような衣服が流行った。 素材感を出していく。ドレープではなくて、コンパクトな綿が流行る。デザイナーも変わる。・・・プラダ のジルサンダーが有名。オートクチュールのような重い発想ではなくて、プラダのような衣服であれば、 シンプルに着られる。価格の適応力はともかく、ミニマルということで、10 代から 50 代まで着られる衣服 である。 ○00 年代央・・・カッチトした服に飽きてきた。ふたたび大きなトレンドか・・・。(作りにくい時代ではあ るようだが) 誰かが仕掛ける。原材料の調達に支障が出ないように。かりにトップデザイナーが麻を仕掛けるとする。 もれればよそが買い付けに入る。その点でテーマが三つあれば、シルク糸・コンパクトな綿糸・ウール糸 に注目が分散する。自分の意図に合うものを作るようになる。 トレンドがないとメーカーも市場もついてこない(いささかこの意味はあいまい)。 トレンドは細分化している。アルマーニもドルガバもランバンもグッチもまた自分のお客がいるしフ ァンがいる。ドルガバも強い。 5:川上が大変だ。 テーマを拡散するということは、ロットが細かくなる。 トレンドのサイクルはかって20説があったが、90 年代に8年説、いまは 4 年説もでてきた。いまは何 でもある時代。70 年代のサイケデリックプリントのように、世界中が同じ方向にいくことはない。 生地は大量に作れるが、加工は細かい。生地は大手だが、加工は従業員50人の会社。 化合繊の生地のもとは液体。ノズルの形状を変えればいろいろな糸ができる。どこでリスクを回避する のか。 (合いの手)なぜ、合繊は時の権力()が救ったのか?繊維産業成長の旗手。 92 (注)化学繊維はこのように高分子を融解あるいは溶解させて,小さな穴(ノズル)をたくさんもった 口金から押し出すことにより紡糸するので,繊維の断面を自由に変えることができる。ちなみに,綿は薄 いリボン状の長い繊維であり,羊毛は鱗片に包まれた繊維というように,繊維断面は円形のものばかりで はない。 川上の材料から川下の製品までの過程は枝分かれ。上に行くほど共通性、下るほど異質性。同じもの を使う可能性は上るほどおおきい。下るほど、ここの客の希望に応じて、染めて・織って・仕上げる。細 かい。価格は跳ね?上がる。 (問)川上ほど量産効果は狙える。大手の仕事である。しかし 販売はどうしているのか。大手が直営 の販売会社を持つのか? 代理店を組織するか。ラグジュアリブランドはどの位置にいるのか。 会社の内部にいないとわからない。藤本流? 要検討。 無理にでも数値化。 仮に旭化成が強撚糸で合繊とウールの交織品を生産したとする。最低受注単位がある。それをクリア しないと売ってくれない。売り先は大量に使う大企業。中小は共同購入、地元コンバーター経由。Première Vision Paris には JP の合繊メーカーはたくさん出している(*)。小ロットの顧客が増えているからシス テムを変えていかないと売れなくなる? また、成功しても、来期も同じ手法は使えない(もっとな主張 だけど内容不明?)。 (*)JP の合繊メーカーの出展例・・・リストから抽出。 6:ファッションは生き物。お客はわがまま。 EU より JP のほうがわがまま。ミラノやパリはトレンドが決まれば、皆さん乗ってくるから、おおすじそ れで商いの方向が決まる。US も案外保守的で、パリズヒルトン?が着れば、皆さん着てくださる。JP でな ぜバーバリーがかくも流行したかといえば、アムロナミエが結婚式の記者会見のときにバーバリーを着た からだ。 (問)これは計画的ではない? それとも? JP は偶然がおおい・・・といいたいのであろうか? 7:ミラノのリナシェンテなるデーパト かって100%IT 資本だったが、いまは FR 資本。新体制になって、地元以外の、LVMH やラグジュアリ ブランドのアクセサリーが増えた。これは買取ではないかもしれない。 h) トップデザイナーの関係者には特別の見本を見せたり、別注で新しい材料や新しい情報を提案する。 トップデザイナーは名刺だけでどこでも入れるし、誰もがあってくれる。新規と既存の取引先を自由に組 み合わせることが可能だ。ただ、ラグジュアリブランドも多様な商いをしており、ファーストラインだけ ではない。ファーストでは突っ張っていても、セカンド以下では流される。ファッションの流れをみてそ れに乗る。 ニットのちょっと小さめ、パンツがとくい、タイトスカートが売れるなどいというように、各 brand は得意なアイテムを持っている。そういう思考の枠をもっている。「つぎの春夏には麻とローシルク」と いうように仮説を持って、展示会に来場し、集中的に探す。核となるコンセプトをもって、「こんなにお もしろいことができそうだ・・・それならそこにいってみよう」と考えて、新規の P や Q のブースにいく。そ こで新しいものに興味を持ったばあい、P や Q の工夫を、既存取引先の S に検討させるかもしれない。「P や Q がやっていたけれど S でできないか」 8:S.K 氏 オンワードの生地をチェックしている。丸紅テキスタイルにいた。上場会社のホワイトカラーの家庭教 師? こういうひとがいないと情報処理できない。 9:アルマーニは JP の素材がおおい? ジョーゼット系。しとりとした感じがあり、ちょっとした差がある。シャネルは JP の仕入先が少ない。 見本①と見本②。②は EU におおい生地。①は完全に EU 製。仕上げに工夫。表面加工で整理するとき、JP はふんわりとなるように努力するが、EU ではローラでつぶす。圧力かけてムラのない表面にする。 10:今回の MODAIN の3つのコンセプト、 滑らかさ・彫塑性・驚き。このなかで天然繊維と人工繊維が強調される。プラスチックの流れはひとひ 93 ねりした光沢。Première Vision Paris も環境を扱っている。(環境問題は Première Vision Paris もあつ かう。環境ならすぐにも天然植物繊維となるが、植物の過剰な利用批判をおそれて、人工繊維でおぎなう。) 出展の効果は問題。2 流品は CN に真似される。デニム工場の例あり。Première Vision Paris ではテキ スタイルはやめようという声もある。仏・デクレール社は生地を出展するのをやめた。むかしの JP は買い あさってまねた。CH は EU の蓄積をごっそり持っていくという感じだ。警戒される。 11:BIEERA が厳重なのは、買ってくれる者を優遇するため。 買わないとつぎの年から招待状は来なくなる。ウール粗毛、BIEERA は、高級カシミア、ゼニア(Zegna・ モヘアの強撚糸・ナイロンのような薄いウール)、ウールシルク、合繊ウールの混紡などの産地。ウール も薄くて軽くて暖かい生地が好まれる。 (注)(2)ヤギの 1 品種。TR 原産の毛用種。ねじれた角を持ち,被毛は白色,絹糸状で光沢がある。毛量 は年 1.0~1.5kg にすぎないが,モヘアと呼ばれ高級織物に用いられる。乾燥した地方に飼育される。 (注)羊毛は紡績法。梳毛(そもう)糸・・・比較的長い羊毛をよく梳(す)いて繊維を平行に並べて作る ので糸筋はけばなく整っている。高級背広地の色糸は,トップ染糸と呼ばれる多色繊維の混合糸である。 これは繊維束(スライバー)のまま染色した色の異なる束を合わせて伸ばして 1 本の糸の中に数種の色繊維 をむらなく混合した梳毛糸である。紡毛糸・・・比較的短い羊毛や回収繊維を調合,カーディング,精紡 という工程で作ったけばだった糸である。 12:シルクは高級イメージがあった。 いっぽう、CN 製というと安物のイメージ。CN からシルクが大量に入ってくると、シルク自体が安物扱い されかねない。IT としてもこれが困る。市場に潜在しているシルクに対するイメージや期待感がなくなる。 CN よいい加減にせよ・・・ここらが MODAIN あたりの本音である? 13:Plato<Como。 Plato はラグジュアリブランドではない。H&M とかあるいはそれ以下。まさにそのとおりだ。 14:UNICA>MODAIN。 その色は、トレンド情報会社+主催者で決定?シルク・コットン素材ごとに検討? #3の「タッチ」 というコーナーは、ことしからはじまった。出展者がトレンドを試すために工房であつらえた生地。つぎ のシーズン(2008 春夏)のためにためしにプリントしたもの。プリーツやメタル加工など実験的に試作さ れたな生地。 #5は無地の織り。ウール・デニム・スーツ地(カジュアルからびフォーマル)。#6は服飾素材。 ファスナーやバックル・テープ。ことしから非繊維としてくくられた。他にシャツアベニュー。 「JP クリエーション」は素材別。CAD、CG、CD あり。素材はいいが、衣服は? もう少し長い目で見 ないと・・。ミラノから行ったクリエーターは酷評していた。FFPPF は TYO はファッションの中心としては 無理だという。 (メモ)テクニックはいいが売れない。→ブランドを M&A。M&A の採算や如何。ここが問題。M&A して何 をするのか。いくらかかるか。高く売れるか。ノウハウ必要。ここがファッションビジネス。参考→アキ ュアスキュータムの失敗。直感的にはホワイトカラーの仕事ではない。 (メモ)680 社*アイテム数(素材*色*・・・)→膨大な選択対象→人間の認知能力をはるかに超える →・・どうやって整理しているのか。・・・ 何らかの基準で絵狙いを定めているはず。・・それを想像 してみる。 15:UNICA にあつまるバイヤーはルートを持っている。 いつもの仕入先である。いつもとおなじものを売買する。しかし、取引のすべてがいつもとおなじ内容 (取引先と取引されるアイテム)であると、おなじ衣服しかできない可能性がある。取引先と取引される アイテムに変化が必要になる。展示会からあたらしい傾向を発見して、それを既存取引先にこれができな いかと検討させる場合もある。新しい傾向を得ようとすることと、新規の取引先を開拓することは、かな らずしも平行するとは限らない。 プリントの場合は、バイヤは以下のような業者が浮かべるであろう。プリントに、リバティ(FR)、デ 94 ボー(GB)、クレディチテスト?(CLERICI TESSOUTO?)、ラッティ(文女大文化祭)、クッシレル(# 20 コモ最大手?従業員 1000 人くらい)、マンテロ(コ?)(MANTERCO・PLATO EXPO A10 マンテコ?シ ルク・・CN に押されて危ない? IdeaComo 会長? これは Plato Expo の誤りではないか?)。 アルマーニの推定。アルマーニというブランドがある。既存客がある。この嗜好にあわせる。新しい顧 客をどのくらいいれるか。8:2。布地を買う。JP(ポリアセテート)でも材料を調達している。IT(ウール)・ FR(?)・ルーマニア(?)・BR(シルク)CN(シルク)。布地の場合、布を買う、糸を買って布地に織 る、糸かってニットにする。商社(布地問屋)がアルマーニに提案することも、アルマーニが商社にこう いうのがないかということもある。 そのばあい、ロットがどうなるのか。やはり。つかいのこし原反の山か。 (メモ)プレタポルテ業者が生地を発注するときの数量の決定。こういう衣服が売れる⇒こういう生地 が必要⇒それならクレディチでジャガードを織れ⇒どのくらい織る⇒店の数*販売実績/着当りの生地量 =製造ロット(ロット大きいほど安くできる?⇒どーんといくか 売り込みは「みっともない」、待ちが基本・・という意見もある。それでいて、ITはきめるときはだ いたん、JP はちんまりということがある。 (メモ)生地の発注量と単価の関係。実例あり。発注書控えをみよ。 「40」合繊メーカー販促担当者 1:シルクの混紡は多くなった。繊細で光沢感があるエレガント志向。カジュアルな場合は綿。 ただし、 綿+ウールは宗教的に不向き。EU 全体に植物+動物はタブー視される。いままでにないタッチ。タッチが先 行。ウールカシミヤは綿と同じ感じで、ウールにして洗える。 (注)タッチという指摘は、すでに MODAIN の影響か?とくにことわりなくそういう表現がプロの間で出 てきたとき、流行は始まっている? 2:JP では「安っぽい」といわれてしまうが。EU ではレーヨンの評価高い。ただし本当のレーヨンでは ない(ビスコースレーヨンではないの意味か?)。竹の繊維を再生。新しい繊維にしては価格は安い。ふ つう 1600 円/M のところ1000円くらいか。竹を使ったレーヨンは環境にいいという。竹は2-3年で成 長するので、放置すると異常に繁殖、地球にやさしくない。適度に伐採して炭酸ガスを吸わせないように する? 消臭や UV カット効果、マイナスイオンによる癒し効果があるらしい。ただし、本当はないらしい のだが、EU ではそういう効能は表現しても違法ではない(JP では不可)。そうちく(孟宗竹?)と表示し たいようだが、CN からはあたかも綿のごみのような状態で輸入されるので産地が特定できない。 (注)レーヨン。再生繊維。化学繊維であるが合繊ではない。植物繊維セルロースを化学的に変化させ て溶解させた溶液を紡糸口金を通して紡糸後,元のセルロースに戻した化学繊維。ビスコースレーヨンと 銅アンモニアレーヨン(キュプラ)がある。レーヨンは前者。FR 語で〈光る〉の意。FR の C. H. B. de シ ャルドンネが硝酸セルロースから作り,1889 年のパリ万国博覧会に出品。シャルドンネの絹。GB のクロス C. F. Cross とベバン E. J. Bevan が 91 年に発明したビスコースレーヨン。品質優れ価格も最も安い。 世界の工業国で大量生産。 3:商品 X。マイクロファーバー。人工皮革。においや重さ、手入れの点で可。軽く・無臭・動物アレル ギー回避、自由な染色・水洗い可。スエードでしなやかで着心地が良い。高級素材。衣料のほか、乗用車 のシートに採用。EU ではアルカンターラ、US ではスーパーシート、JP では商品 X。デザイナーには「いい 材料だ」と評価される。したがって発売当初と価格はかわらない。ただし中身は良くなっているから、お 値打ちにはなっている。 商品 X は織布・ヤーンとして使う。マイクロファイバー。高密はタフタ。ベロア調のトリコット。 「サミア」は商標? 商品 X の応用品? タフタ? ダウンが入る。コムデギャルソンが使う。 不織布や織物のほかに、ニットをはじめた。カットソー。商品 X は、先染めできなかったがいまは可能。 天然繊維と複合化する。いままでは織ってゆくとき束ね、加工のときバラけさせたけけれども、いまは糸 95 のときから・・・?減量しなくても可能?かっせんさせる? (注)スエード調衣料用素材。1970 年ころ。高分子相互配列体繊維法。極細繊維(従前の数百分の 1) が集合→集束繊維→ウレタン樹脂で不織布→表面を起毛。一層構造の人工皮革。クラリーノ・エフ(クラレ), アマーラ(クラレ),商品 X(東レ)。各種新紡糸法により多様な織布や編布が市販。ただし少量生産で多くは 輸出向け。極細繊維で表面がおおわれ,合成皮革などのスエードに比べ感触,風合いがはるかに優れ,外 観感触は天然皮革に遜色ない。色落ち・防カビ・防しわ・安定寸法・ドライクリーニングも可。 (注)タフタ:平織の絹織物の一種。ペルシア語の t´ftah(輝く,紡ぐ)。14 世紀 EU で流行。薄地の上 質の絹織物の総称。経糸に比べて太めの緯糸を使うため,横の方向に低い畝(うね)ができ,美しく丈夫で ある。色無地,シャンブレー(玉虫),縞,格子,紋タフタ等がある。薄琥珀(厚めのもの)、玉タフタ(玉 糸使用)、カメレオン・タフタ(3色原糸使用)。ネクタイ,裏地,婦人服地,洋傘地,リボン等と広範囲。 JP では桐生。近年はレーヨン,アセテート,ナイロン,ポリエステルのものや交織が多い。綾タフタ(綾 羽二重:フーラード foulard )は肌ざわりが柔らかでネクタイ,スカーフ,ブラウス,ドレスなどに用い る。 (注)ベロア:本来ビロードを意味。ビロードの風合に近い織物。(1)毛足の短い経パイル織物で,絹, 綿,化学繊維。服地・インテリア用。(2)ビロードに似の厚手・なめらかな毛羽の立った紡毛織物。綾織・ 繻子織(しゆすおり)。製織後,縮絨(しゆくじゆう)起毛により毛羽を十分に立てる。 (注)ベロア仕上:毛織物の表面を均一に起毛し,毛刈りを均一にする仕上法をいう (注)トリコット:本来,編物のすべてを意味。JP ではニット編地の一つであるトリコット編機で編ん だ編物の二重デンビ編のことをいう。ワイシャツ,女性用各種下着,外衣,靴下,上質の手袋。経(たて) メリヤス(トリコット,ラッセル,ミラニーズ)と緯(よこ)メリヤス(横編ニット,丸編ニット)の 2 種があ る。トリコット編地の編成される経メリヤスは,縦方向に垂直に植えられた針により,経糸どうしの連鎖 によって編目が形成される。その中のトリコット機はニードルベッドに植えられたひげ針の編成作用によ り,あるいはパイプニードルの編成作用によりフラット状に編地が製作される。 「41」現地駐在調査員 S のミラノファション事情 1:モーダインは洋服・アクセサリー・皮革製品いろいろに及ぶ。 絵や素材の属性、形のディテール、縫い方、トレンドカラーなどいろいろな情報がある。クライエント が何をほしがるかでまた変わる。 たとえば、絵の場合でも平絵なのかテクニカルスケッチ(サンプルを作るための寸法つき)なのか。ま た、同じ平絵でも、現実離れした雰囲気だけの絵でいいのか、もっと、現実の商品に近い絵が必要なのか。 2:買い手は事前に出展者の内容を(ある程度)知っている。 買い手は衣服(類)のサプライヤー。出展者は最も売りたいものをトレンドスペースに並べる。バイヤ はトレンドをチェックして、メーカー名をメモする。繊維の種類や混交率、売れ筋をみている。 MILANUNICA のオルガナイザーの意を受けて企画している団体が、カラーの調査をしている。展示会は年 2 回。2 年前からスタート。インターカラー? 色は傾向もあるし、仕掛ける部分もある。コレクションで 発表されて、各デザイナーが「これはいいな」と受容するかどうかも重要。衣服という枠のなかでの話し で、毎年やっていることあるから、(最終的にはかたちのなかに)?収斂してしまう。 トレンドに影響を及ぼす要因。ハリウッド。上流階級、ヨルダン、グレースケリー*、ジャーリストの 意見、業界人の交友、ボーグ(雑誌)、ミラノ・パリ・NY の売れ行き(感性)。 *→ノートのp26 サヴィオーロの本はよく売れている。デザイナーのカリスマ性だけでトレンドが生まれるかどうか。マ ーケティング→戦略→ブランドという側面もある。ボッコーニ大学大学院のプログラムでは、最後の半年 はミラノの現場に出てくる。 アルマーニはキャリアウーマンとか働く女性のスタイルがなかった時代に、スーツを提示した? その あと経営者の能力を発揮した。衣料以外の分野を重視し、チョコレートまでカバーし、「アルマーニの空 96 間」を構成した。エンドから見て買った衣服は長く使う。ライフサイクルはながい。頻繁に買うものでは ない。衣服以外の商品をくみあわせる必要があった。 ブランドが低迷するとき。ブランドのデザイナーが提案する商品・価格・サービスに、お客の好奇心が 満足しなくなったときである。 (メモ)*アイコーン?になっている。 (メモ)トレンドには数年に一回の大きな流れ(p)と、半年単位の話題ともういうべき小さな流れ(q) が入り混じっている。展示会に主張があるというのであれば、その主張の30%くらい普及していれば大 当たりということになる。展示会の機能は、自分がやりたいことがあっているのか、自分は小さなヒット を狙っているのかどうか、エンドユーザーをしっかりつかんでいるのかどうか。 (メモ)ブランドの価値。S 氏の話ではこの言葉が頻出したが、これをどう定義づけるか。ブランドのイ メージというけれども・・・。 3:いまミラノの話題店 アスペジ・・・ラグジュアリブランドではない。ショップのつくり可。プライス・サービスは OK。 プラダ・・・先を行く。サテンなど光沢素材を多用。大きな石を使った衣服など斬新なアイデア。みんなが ついてきている。買う人たちがほしいという服を提案できている。あたっている。プラダがやったらほか も追っかける。(メモ)後刻試料買付。 ドルチェ&ガッパーナ・・・秋冬・布地の一部を飾ってビニールプラスチック素材に変えた。シルク 素材の上に、やわらかにビニールをレースのようにかぶせる。昨年、ショーで話題になり、定着した。 グッチ・・・客は入っている。装飾品が好調。 ディーゼル・・・デニムと合わせて着るものを充実。あらたしいデニムスタイル。 d) US のボーグ。編集長はヘラルドトリビューン経由? スージーメンキス。このひとがどう見るかでフ ァッショう業界は動く部分がある。モデルのケイトモスの存在も大きい。生身の人間がどういう服を着る のか。ディオールの香水モデル。そして写真家・スタイリストが重要。一枚の写真に収斂されることは事 実。その写真が一人歩きする。見るほうが、出すほうの意図通りに解釈されることが重要だ。GAP はその効 果を十分に利用した。 e) モンテナポレオネ街の話題店抄 (メモ)要は、MILANUNICA の指摘(S.I.TEX 社の調査結果)にあるような傾向がどこまであるのか。あ ったとすればそれを整理しただけのもの。いな、街調査の際のポイント集。S.I.TEX 社の指摘はあっていた というべきか。だからトレンド。では、プラダでビニールのひらひらで行こうと判断したのは誰か。なぜ そう判断したのか。トップデザイナーのひらめきか。それにしては安っぽい。その程度がちょうどいい? BOTTEGA VENETA・・・ベネツィア出身。皮や。GUCCI が買収。ブランド価値が上がった。投資によりブラン ド価値が上がった模範例。1点あたり単価が上昇。US デザイナと組む。もとのレーザーメッシュの素材を クツにも使う。プラントのキー商品から派生。もとは小さな店がスピカ通りにあったが、3-4年前に、 ご覧のようにモンテナポレ街に移転。 SERGIOGUCCHI・・・4-5 年前に GUCCH 傘下に入る。PPR。クツ。シルクのジャージャー。軽くて柔らかい。ニ ット素材。 PRADA・・・テクニカルテキスタイル。光沢・シワ加工。プレッシャーとシャリ感が残る感じ。m/15€く らいか。 (メモ)試料買付。当該素材をチェック。 ASPEJI・・・新しい店つくり。演出・陳列・内装可。客が入る。お手ごろ価格。ミラノ郊外にあった。柄デ ザイン・縫製は可。シルクプリント薄紫前空きのワンピース€385。池田「私だったら買わない」。店員「年 齢の幅は広い。若い方でも・・・」>池田「若い方が買える?」店員「さあ・・・」。店員の回答はやや 心もとない。なお、シルクと気候についてのコメントあり(後述4:③)。ネクタイ€75。はじめたばかり らしくこころもとない。カジュアルにつよい。ユニクロと alliance。青山に店舗。 ALBERTA FERRETTI アルベルタ・フェラティ・・・シルク 100% ニットのサマーセーター。うすいオレン 97 ジ色。380€。このこらいのものなら JP でいくらでもできそうなものなのに・・・。 4:備忘記録:①糸の展示会。フィラ?ニット。JP から出店。デザイナーの評価高く引き合い多い。軽 くて薄くてかつ丈夫。ファンが増えている。(S 氏のコメント? なぜかアスペジに甘い。商社勤務? ラ イセンス担当とか。アテンドは土日のみ。ユニクロ系?)。②JP で作ってミラノで売る。Feasibility study 如何。③ミラノ・東京の気候の差異を要調査。ミラノに比べ東京は湿気が多く暑く、汗をかく。ミラノの ほうがシルクは似合う。④MADEINITALY は品質 OK という。しかし、JP の縫製を見ると「すばらしい」と評 価する。これはどう考えるべきか? ⑤ 5:デザイナーと生地屋の関係。ひきつづきロット問題。 ①メーカーは在庫を持たない。営業マンはサンプルピースをもってデザイナーにもっていく。デザイナ ーといっしょにミーティングする。デザイナーが気に入ったものを発注する。サンプルオーダーはケース バイケース。10Mの例もある。②セカンドクラスデザイナー。きまった取引先がある。売り込みにくる営 業マンもある。中堅クラス(例・従業員 20-50 人)なら、代理店(ラプレゼンタント/RAPPRESENTE/代理店) を使う。州にひとりふたり。ノンバルデイアをひとりでまわる(従業員を抱えずひとりで回るの意味か? OR ノンバルディア地方には同業者がなくひとりしかいないのか?)。競争はあるようだが、印象的には かなり固定的? ③材料メーカー→重点?販売地域→当該地区の RAPPRESENTE(選任?)→デザイナー・ス タジオ。④代理人の手数料は 10%くらいか。ラクジュアリーブランドの Mgr で 80-100 千ユーロ。 6:モデリスタ論 ①モデリスタはパタンナーではない。JP とはまったく違う。デザイナーがモデリスタに指示する場合も あるが、デザイナーに指示する場面もある。②デザイナーの守備範囲は絵+素材+付属品。③そのこりが モデリスタの仕事。④デザイナーが描いた衣服をつくる。パタナーはモデリスタのつくった衣服を図化す る。⑤ジャンフランコフェレは絵をえがいて「ここはこういう感じ」「そでのボリュームはもっとあった ほうがおいい」というだけである。ドレスに仕上げるのは、モデリスタの仕事である。⑦企画担当はコミ ュニケーション MGR。ブランド MGR。商品のデリバリ・コレクションのデリバリは MD。ショップの店長。こ の辺が幹部。店長で 30-40 千€。一般サラリーマンは 25 千€もとれればいいほうである。 7:JP の合繊メーカーのチャネル 合繊メーカー→商社→ラグジュアリブランドないし大手プレタポルテ 商社→代理店→アトリエ・デザイナー IT の会社と JP の会社の取引。諸掛(税金+荷送費+中間マージンがたかい)。IT(JP)100→JP(IT)140 くらいである。細かい数字の積み上げで売り上げを作る。 (メモ)ラグジュアリブランドは、直営店があって、ちゃんと売れて、儲かるがゆえに価値がある。あ る程度、固定化した、継続的な客がいる。経営者も顧客をケアする。接客時にして白手袋をはめる。CRM を きっちりすすめる。ラグジュアリブランドではとくに重要なことである。 8:化合繊 vs シルク。一方でシーズンレスはたしかだが、シルクは春夏シーズンのほうが売れる。軽い 素材が好まれる。通気性・化学効果・ふうあいなど、シルクに代替する化繊素材はでているが、代替しき るかどうか?オートクチュールのランバン。シルクサテンのトレンチコートを造っていた。やわらかいサ テンで春夏ものである。デザイナーはジャンバティスタバリである。光沢間ある素材を使ったものが増え てきた。未来イメージ。ハイソサエティないしファッションびくティム向け高価格商品。 IT デザイナーは素材を大事にする。とくにミラノのはコンサバが多い。デザインよりは素材に凝る。異 素材のくみあわせは流行である。麻+ナイロン+綿のトレンチ?、ボリューム感あるスポーティな素材、 感覚的にLAP?を楽しむ。これらは基本である。。 9:きょうは土曜。一般家庭の人たちが買い物に出ている。夏と違ってひとがおおい。活気がある。バ イヤは3がつのあたままで・・・? 3 月中旬はクツバックの展示会、世界中から集まる。 10:産地 コモ 引き続きシルク。繭→糸→織。ま たは CN 糸→織り。 マンテロはシルク専門店。でも CN に追われる。 98 ラッティ? プラトー ビエラ プリント柄 ウール中心 ウール・カシミヤ。格式重視。上 代で 50-100 万円。 エトロ?はプリント柄で有名。もと生地屋。現在ラグジュアリブ ランド。カシミール柄。シルクよりはウールがおおい。 セニア社。メンズのスーツ用。質重視。織りが細かくエレガント。 一現売りせず、既存取引先重視。それやってこれた。 (メモ)紳士もの。ちょっとしたちがいにこだわる。IT は JP の大口の需要もとる。JP のアパレルが IT の素材を買って、CN で縫製して、IT で売れるか? 11:IN 刺繍増えた。 石との組み合わせ。スパンコール、ビーズ、IN は人件費が安い。人海戦術。ITで作ると高い。2 年前 から RU のバイヤーや観光客(買い物客)が増えた。毛皮をかっていく。オイルマネーのバイヤも多い。 12:材料とファッション情報会社とSPAの時系的作業分担 (大谷用メモ)別途作表 13:デパート東京 A JP 市場は多様。EUはコンサバ。個性的ではあるが、一定の傾向がある。そのなかで、デパート東京 A は客が何を買うのか敏感である。つぎのシーズンに何を売るのか。企画をきっちりと合致するブランドを 探している。デパートの自主MD(自主編成売り場)はセレクトショップにしかならない。「リナシェン テ」も仕入れはうまい? 取捨選択がきっちりしているのは、かっての藤巻流か? 14:ミラノの会社は CN に生産拠点を移す傾向あり。低人件費は魅力。ただし、遠いし文化もわかりにく いので戸惑いもある。MADEINITALY というには品質も問題である。ミラノから CN に出て、なお Q を維持し ようと考えるか、量産工場に徹するか。CN か東欧・チュニジアとの対比になる。CN 進出も少なくない。対 日輸出をかんがえるとまた魅力が出る。IT の縫製工場に、CN 人が働く。技術が向上すると、ノウハウが移 転する。将来の競合先をわざわざつくっているよなものである。だからコアは移さないという会社もある。 アルマーニの縫製は可だが、シャネルは問題である。 15:こちらのデザイナーが JP の縫製見ると驚く。JP なみに縫製すると、カネがかかりすぎるという。ミ ラノとパリは不即不離という。パリのメゾンも NY のブランドも IT に発注してくる。パリのほうが新しい デザインを受け入れる。ミラノは保守的で大御所が力を持ち若手が育ちにくい。ミラノのファッション業 界がボーグと組んで新デザイナーを育成しようとする。スポンサー探しを促進する。 16:リテールを持っているところが強い。三栄(客の反応・・SPA)、樫山(小売弱)、ワールド(SPA 系)。IT は小さな企業の連携がフレキシブルである点に強みがあった。下請けを固定させずに、各ビジネ スごとにことなるアライアンスを組む。それが崩れだしている。 17:路面店を開けるだけではなく、東京マーケットがわかっていないとうまくいかない。いい顔のショ ップで、それなりにプレスに接し、広告を出して印象付ける。(百貨店のインショップ??)。プレタポ ルテの直営店は厳しい。グローバルに展開するザーラや H&M とそれに対抗する IT の SPA。そして専門店と 卸売り。この先どうなるか。 18:いまミラノの若い子が資本を探している。 19:備忘記録。S 氏略歴。東京外語大 RU 語科卒。MARANGONI 修了。ミラノのファッションスクール。ミ ラノの商社勤務。ライセンス担当。 「42」CALYON・投資銀行業務ラグジュアリブランド担当 1:テーマ。①Z 社を仮想する。Z は実質的に JP が所有する(発行済み株式の半数が JP)で MOOD 関連製 品の製造小売を行う。オーナー機能を果たすものが JP であれば、あとはグローバルに考える。MOOD 関連製 品とは、衣料および香水・化粧品・クツバック・スカーフ・ネクタイなどである。めざす価格帯はラグジ ュアリブランドクラスである。そこにいたるまでに、いくつかのシナリオは必要である。②ホールディン 99 グカンパニーは東京、実務上の現地法人(営業拠点)はパリが有力である。それ以外に、ミラノ・ロンド ン・NY・東京・上海に支社をもつであろう。各現地法人は直営の小売店を持つ。その展開のシナリオが必 要になる。③製造および生産に必要な材料は、JP でできるものは JP を優先するけれども、採算が取れなけ れば市場のメカニズムにしたがって、どこで製造してもよいし、またどこで生産された材料を使用しても よい。むろん、委託生産も有用である。④2 つのテーマが課される。第一は、製造(最終製品および原材料 の生産購買を含む)機能において競争上優位な点の探求、第二は、ブランドの買収(M&A)とその採算であ る。 2:US 人がラクロアを買う。いまさら珍しいことではない。他に例あり。 3: ブランドを見つけて買って、あと、いかなるケアするのか。JP に投資家がいたとして(あるいは資 金が調達できたとして)、買収の方法が判明し実行できたとして、そのあと、このブランドを再生させる までに何をすればよいのか? 4:Z 社の製造機能上の特徴、たとえば、JP の伝統技術が EU 市場でどのように評価され、売れるかとい う問題について、ある程度の見通しが必要である。 5:ラグジュアリブランドはクオリティとイメージが重要である。エルメス・ロールス・プラダ・・・など。 その製品は繊細で高いグレードを保っているので、材料や委託加工の手手配など品質管理が重要だ。エル メスはその点徹底している。シャネルは仏でも危機のある伝統工芸を抱えうごきがある。 6: エルメスは家産制的な大家族経営の典型的な例である。シャネル・キャシャレル・クレーシュ・・・ は仏の家族経営。ラグジュアリブランドの仏系は 12%が家族経営だが、FR と IT では少し違う。IT のほう が多い。したがって IT のほうが可能性は大きい。一般的には、家族間の意思が統一されているとはかぎら ない。経営を続けたい家族もいるし、エクイティを売却したいという家族もある。また、経営者や幹部の 老齢化も計算に入れるべきだ。プラダやフェラガモは安定しているが、バレンチノは毎日うわさが出てい る。 7:ブランド価値は、類似製品比較(ブランドの表示有無)で計算できる。DCF でも計算できる。計算期 間を 35 年くらいで設定する例もある。ただし 9/11 事件のようなケースもある。その事件以後、渡航者が 減って売り上げは下降期になった。フィージビリティスタディの問題である。 8:いま買い方はたくさんいるが、売買事例は少ない 9:€ 高 Y 安など、為替の変動によるリスクを考慮しなければならない。05 年は Y 安だったが、こうば いいよくはおとろえなかったという。しかし、割高な買い(→割安品の売り)で、もっと買おうという意 欲は衰えているかもしれない。為替リスクをヘッジできるような店舗展開も必要である。ことに Big Business の場合のキャッシュフローが重要になる。 「43」LINS がみたデザイナーⅩ 43-1:概要 1:デザイナーX のメゾンは紳士服部門、婦人服部門、混合部門の 3 部門構成であった。混合部門はスー ツとドレスと両方やっていた。 2: デザイナーX が材料探しで自分でプルミエールビジョンにいくことはない。材料はデザイナーX 本 人が買うのではない。担当のアシスタントが買う。アシスタントはまるで王様のような待遇をうけた。大 手の支払いは手付け30%の残金は60 日くらいになる。 プルミエールビジョンには4-5 人のグループでいく。 Big Business ならもっと多い人数がいくであろう。 3: 当時、デザイナーX は 45 歳。モード業界には大きな影響を与えていた。デザイナーX だって材料か ら形を考え、形からパターンをおこすであろう。ただし、デザイナーX なら回りを気に巣いることはない。 自分で流れを作れるから、雑誌を気にすることはない。デザイナーX 自身がいのベーターである。 (メモ)ただしこれは10年前のはなし。いまはそうはいかない。その当時の迫力はない。いまはデザイ 100 ンと経営の両方が必要だ。 4: デザイナーX はデザインはできても経営ができなかった。まるで赤子のようにわがままなところが あった。JP のある会社から資金の提供を受けた。この頃はデザイナーX のアトリエはカネがあった。それ を蓄積して経営するという発想がなかった。考えなしに、使い放題つかった。 5:10 年前のデザイナーX は CN を意識する必要がなかった。TW に 2 ヶ月*2 回、訪れている。そのとき、 CN 人の能力の高さに驚いた。パターンを作って縫製させると完璧に仕上げた。CN 人はチェックしていたか ら、ノウハウは伝わったであろう。デザイナーX でさえも CN とバッテングする。だからコピーしにくいも のを作ることだ。CN はすぎには真似られない。しかし、デザイナーX にイノベーション・クリエーション は少なくなった。 6:デザイナーX はタレントで性格もいい。とてもいいデザイナーだった。一人ひとりが作っているもの を毎日チェックした。デザイナーX がいいと思ったものを従業員が作る。モノをみにきた。コントロールは 徹底していたから、牢屋のようなものでもあった。でも、7 年前あるパーティでゴルチェにあったら私こと は覚えていた。記憶力がいい。 7:26 歳で開業している。コンテストでのし上がったというよりは、こつこつとひとりでやってきた。 80 年代に SEIBU の資金が入った。西武の後退ともにデザイナーX も衰退した。いまは、円やドルが弱すぎ る。JP からデザイナーX を買うのは難しい。 8:デザイナーX の香水はよくない。容器と包装に難あり。。 9:オートクチュールメゾン(Haute Couture Maison)はあたかも研究室のようだ。おおきな世界をバ ックに何かを産む。いろいろなアイデアが交錯し、複雑な要素がからむが、ステップ・バイ・ステップで、 合理的に、工業的に処理される。10 個のアイデアからひとつの見本ができる。見本のすべてを売ることは できない。ひとつの服をつくるのに 3 週間。100 着だったら 300W かかる。ひとりではできないので人件費 がかかる。おなじ見本を 100 着は売れない。ひとつの見本を JP のスターに売ったらそれでおわりである。 10:ひとつのコレクション(ファッションショー)は 300 万€ かかる。モデル・スタイリスト・写真家 みな一流でなければならない。ボーグ・ハーパースバザー・マリクレールなどの雑誌編集長の応対も必要 だ(広報担当)。約 5 億円。これを支払うのが大変だから、アクセサリーや香水で稼ぐ。オートクチュー ルの衣服は、1着あたり 10 万€ ないし 30 万€ である。20 万€ で 20 着売ってやっと元が取れる。3400 万 円の衣服を買う客は少なくなっている。 11:カネのはなしとなると US である。ボーグの編集長が流行を作る。US には新しいクリエーションがな い。US ブランドはながつづきしない。せいぜい K/C くらいだ。しかしカネがある。カネをつかって流行を 作り出す。これが上手だ。ボーグはそういう意味で重要である。 (メモ)デザイナーX の略歴 52 70 71 76 78 80 86 87 89 89 96 97 97 98 02 03 パリに生まれ。 デザイナーD のメゾン デザイナーE のアシスタント 初めて自分のレディース・コレクションを発表 開業。JP のアパレル F と契約。 ユーモラス・アバンギャルドなトレンドセッターに。 この頃、G.リンス氏デザイナーX のアトリエに入る。 オスカー・ドゥ・ラ・モード受賞。 映画 G の衣装を担当。人」 ライブとデザイナーX ファッションショーが融合したイベントツアー開催。 1997S/S からオートクチュールを発表。 この頃、G.リンス氏デザイナーX のアトリエをやめた? 映画 H と I の衣装を担当。 東京でコレクションを発表。劇団 J の衣装。 劇団 K の衣装。 2004-2005 A/W より、ブランド L のレディースプレタポルテを担当 101 43-2:LINS 自身のアトリエ経営 デザイナーX のメゾンでの経験は、リンスのアトリエ経営に影響を及ぼしている。 1: きものをスーツに替えて 1 月の Haute Couture にだした。 2: 材料探しは自分でみずからプルミエールビジョンにいく。材料はだいたい 10-14 € /M。10-15M の場合もあるし、30-70Mになるときもある。支払いは無名の場合は先払いだが、3-4 回取引すると手付け 30%くらい残金は 30 日以内、大手になると 60 日くらいになる。 3: JP の業者とは A・B と取引がある。材料の輸送費は、中小企業の A の場合は JP からパリの輸送代と 円での振り込み、大手の B 商社は IT・FR 間のみの負担で€決済である。B からは人工皮革(天然の皮よりも たかいけれど良品)を買う。 4: 形から入るか、材料から入るか。それは後者だ。材料がなければ何もできない。材料は材料を見て 何か作りたいものがあったとき買う。材料から形を考える。形からパターンをおこす。同じ型から 3 着く らい作るときもある。 5: ゼロから初めてブランドを作るには 10 年かかる。その間、つくったもので売り上げをつくり、そ れで資金をまわして、まらあたらな商品をつくり、まわさなければならない。いまから10年前まではあ まり CN を気にする必要はなかった。しかしいまは CN なら何でもできるから、CN との競争をしながらブラ ンドをつくらなければならない。CN にまねられないものをつくるべきだ。 6:パリではパリの仕事の仕方があるが、モードはパリと JP でうまれる。デザイナーX は JP でも活躍し た。それをみるにつけ、パリと東京のラインを大事にしなければならない。自分は 20 年前から JP との関 係を大事にしようと考えた。きものを洋服にした。 7:EU のラグジュアリブランドはすばらしいものだと世界に押し付けている。攻撃的である。しかし、 世界の市場は一倍鋳物を買っているわけではない。いいものもあるけれどもそうでないものもある。東京 ではラグジュアリブランドの店舗がひとつのエリアに並んで立地している。これにはおどろく。 8:リンス氏のブランド評。JP の女性に似合う。クロとベージュは JP 人好み。形が小さくほっそり、そ ういうプロポーションを維持している。垂直・水平両方向でシルエットを作っている。150-160CM の身長が 高く見える。80 年の歴史もある。EU のメーカーの中ではしっかりしている。東京と NY の両方にあってい るのが、ブランドのマジックだ。 9:デザイナーY は天才である。彼がくるまではブランド Y はマンネリであった。彼がきてから新しいも のができるようないなった。単純な要素でいて別の世界を作る。ラインの一貫性がよい。とつぜんおおき な変化があるのではない。核があってひとつひとつの星がある。スパイラルに成長していく感じだ。だか ら、例の商標がつよく、世界に通用する。その点、ブランド Z はばらばらだ。ブランドに後継者がいなか った。できる人材を見つけるのがうまかった。 10:そういうわけで、自分は JP の資本といいパートナーシップをくみたい。どういう形があるのか知り たい。いいモデリスタは JP からくる。縫い方よくわかっている。ただ JP と EU の両方の文化に染まるのは、 やはりむずかしい。JP のきものと、GB のスーツ。いっしょにしてみたい。ブランドのシンボルのようなア イデアを模索している。 11:JP のファッション業者 C を調べてほしい。 43-3:備忘記録 1:思考実験の場面。デザイナーX が顧客 A のために衣服をつくる。ある材料 P を選択する。あたかも白 紙に何かを選択しておくような状況である。ある材料 A を選択したら B が着る衣服はどのようになるので あろうか。あるいは Q のような衣服になるのかもしれないという思考実験をしている。 X は A という客を想定し、P という材料を選択すると、Q という衣服を想像しやすいのである。 102 2:過去の経験による基準の設定。X は過去の経験から衣服 Q を着た顧客 A の姿を設定している。その姿 は漠然と、あるいはより具体にえがかれるかもしれない。そのいずれにしても、あるべき姿を知っている。 いいなおせば。X は過去の経験から A が着る衣服の水準を設定しているのである。 3:X が設定する基準は、過去、衣服作りに従事したさいに五感でえた情報を、時系列的に、また空間的 に整理したものである。(以下、カントの経験の可能性) 五感で得た情報のなかに、実際の顧客が実際 の衣服を着用した事実としての姿にたいする評価が含まれる。 4:これは他者の顧客が他者により制作された衣服を着用した姿を含む。そして、その姿が、顧客の間 でいかなる評判を産んだかについても、時系列的に、そして空間的に整理されている。いつ・どこで、ど のような評判があったかということである。 5:顧客の間での評判。これは顧客の間でというのは、顧客とその人間関係の相互作用から生成される、 顧客の姿に関する評判のことである。顧客の基本は X の手元にある顧客名簿に記載されている。しかしよ り多くの顧客を獲得しようするから、潜在的な顧客を含めようとする。それは、時系列的には過去に遡る ことは可能であるが、多くの場合あまり有用ではないのかもしれない。いまの時点で、空間的に拡張して 得られる評判のほうが重要である。つまりは、ミラノやパリで、あるいはロンドン・ニューヨーク・東京・ 上海での評判である。したがって、潜在的な顧客の姿に関する評判の多くは媒体によって伝えられる。 6:この評判に関して五感で得る情報はかなり膨大なものになるが、抽象化し簡素な情報に変換する、 あるいは、優先順位により必要性の薄いものは忘却するという処理を行っている。 7:目標到達までの過程 製作過程。X は Q を着用した A の姿を想像する。X は、その A の姿が A の人間 関係の間でどのような評判を生むであろうかを想像する。その評判はあまり高くなかった場合、もっと高 い評判を生む必要があると判断した場合、また別の材料 P を選んで別の Q を想像する。つまりは、材料 P の選択をかえることで、つぎつぎと Q を変えていく。この作業は Q を着用した A の姿が一定の評判を生む と判断するまで続けていく。衣服という製品の創造につながる想像の作業をしている。 8:客観的な基準。こうすれば高い評判を生むはずだという測定データがあれば、その創造のための想 像作業に要する費用は削減される。つまり、高い評判を生むための材料 P と衣服 Q との関係に関するデー タが有効であるならば、想像と創造その作業のなかで登用される。感性工学はそのデータの獲得のための 枠組みをつくり、じっさいにその枠組みを使って作業することである。 「44」アトリエ周辺のある若きファションビジネス志望者 1: 97 年文化服装学院オートクチュール科卒。産地 A のニット工場でパターン業務に従事。ヨコアミニ ット。パタンの手直しや CND。99 年パリ。2 年間、語学学校に通う。3 日月単位で登録(ひと月だと滞在許 可の証明書が出ない)。サンジカ((La Chambre Syndicate de la Couture Parisienne)学院に中途入学。 入試は 30 分の校長面接。 内容は制作した作品の写真を持参し質疑応答。 校長は出身校のことを知っていた。 正規は 3 ヵ年だが、中途入学で 2 学年のみ履修。クラス 20 人で 3 クラス。3 年次はコンクールにむけた制 作。 2:修了後、KENZO などでパターナー。現在に至る。 3:サンジカの学院は職業訓練校に近い。オートクチュールメゾンは文化財扱いで、その保護の一端で サンジカ学院にも国から補助が出ている。ひとクラス 20 人で JP は 4 人、このクラスは半数はアジア系で あった。全体は 200 人。オートクチュールメゾンのクリエーターに育っていくには技術だけでは不足、デ ザインの才能が重要だ。デザインはデザイン画とテキスタイル。後者はミロのような仏抽象画家をテーマ にオマージュ(その人風のプリントデザイン)を作る。サンジカ学院は絵がわかればテクスチャーもわか るという発想で教育する。これはオートクチュールメゾンでは必要なことである。いろいろな素材が組み 合わさってテクスチャーが出る。化学を学んだ学生が入学してくることもある。 4:サンジカでは、プレタポルテ。ボディは平均的な形。うごかない。布をあてながら形を作る。ゆと りのいれかたで、シワのよらない、きれいな形ができる。簡単な解剖学もやった。オートクチュールらし 103 いすそやえりの仕立て方を習う。直線縫いのみミシンで、きほんは手縫い。品質は高い。接着芯ではなく 毛芯(馬の毛の芯)を使う。接着芯は洗うと芯と布が離れるが、毛芯はそういうことが少ない。(それは むかしは毛芯しかなかったが、いまの接着芯は改良されているから、いうほどの遜色はない。) 5:1 月末に 07AW オートクチュール、2 月 2 日に 07AW プレタポルテの展示会(コレクション)があって 2 月中旬に 08SS プルミエールビジョン、というスケジュール。コレクションのあとデザイナーはリフレッ シュのため 1 週間くらい休みを取る。そして、(休みの後)海外旅行や資料収集などをして、つぎの 08SS シーズンどのような服を作るかイメージを考える。 6:2 月のプルミエからしばらくたった 4-5 月ごろ、サンプル反(1反)を注文する。結構遅い。5-6 月 のときもある。よほどのときはプルミエのときにサンプル反を注文する。モデリストがパターンを作って 工場にだす。7 月は工場がよい。サンプル反も生産に回す。8 月はバカンスでうごかない。9 月末、サンプ ル納品。10 月初に 08SS の展示会。下代の取引。名刺みて、作品見て、写真にとる。 7:プルミエでは布を見る。どのような服を作るか、プルミエの提案する素材を見て考える。この時期 はまだ買わない。興味をしめすだけ。オートクチュールメゾンデザイン室素材担当は、チーフ1+アシス タント2-3名。オートクチュールとプレタポルテは担当が別。 8: ある程度流行があった。2-3年周期。ただし一貫性がない。デザイナーは何でもありで好きなよ うにやるひとたちである。大きなオートクチュールメゾンは顧客が(驚くようなあっといわせるよな)服 作りをする。プレタポルテ客はメゾンのファン。シャネルのラインはオートクチュールとプレタポルテの 中間 もともとの形はオートクチュールは刺繍をつけるどした。一方、既製品はシンプル、ごてごてしな い 9:客が気に入るかどうか。これがわかるのが店員の材料をみるポイント 歩合から月給制になるかど うか。FR では売り込みは少ない 自分で動かない。客が来るのを待つ。老舗は信頼がある。新規の売り込 みは信用されない。クリエーションがすばらしければ客はあつまる。クリエーターは自分のテリトリーか らでない。 10: デザイナーとパターナーとモデリスタ。デザイナーは絵を描くが、モデリスタはボディに布を貼り 付けてパターンを作る。パターンナーは出番がない パターンナーは要尺の計算や生産管理を見る。何人 かのデザイナーやモデリスタが必要とする生地を発注する。 11:トップデザイナーは作るべき衣服の原稿(指示書)を描く。それは必ずしも詳しくは描かれていな い。トップデザイナーのアシスタントが補足して説明する。モデリスタはサンプルストックから生地を選 んで布をボディに張ってみる。モデリスタはトップデザイナーの原稿を変えてしまうこともある。たとえ ラガーフェルドの原稿でもかえる。フィッティングモデルが試着する。出来が悪いと怒鳴りつける。 12:オートクチュールメゾンの経営者は売り上げが重要だ。デザイナーが経営者に罷免されないために は、客が気に入るようにクリエーションする。シャネルの顧客層はラガーフェルドのつくるシャネルの服 を買う。かりにラガーフェルドがシャネルと違う服を作れば、彼はシャネルを裏切ったとしてあきれるで あろう。ボーグやハイファッションの編集長がそのように解説するかもしれない。 13:JP のファッション雑誌は情報誌である。オートクチュールメゾンの作品を載せる。以前の JP なら総 帥みたいなひとがいて、賛辞をつけたイラストを描くと、それがカタログとなって、そのイラストを見た 読者がアトリエに行って、これと同じものを作ってほしいというような注文がでる。(そうやって流行は 形成されることもある) 14:ファッション雑誌のカタログ機能はおおきい。ボーグもそうだが、いったいに EU・US のモード雑誌 は文字が少ない。モードのページはメゾン+カメラマン+スタイリストで作る。JP では売れないであろう。 EU・US のモード雑誌は写真誌、JP は情報誌なのだ。 15:EU・US のモード雑誌におけるスタイリストの権力はつよく、スタイリスト出身の編集長がいる。JP ではかりに編集部にスタイリストがいたら文字を書くであろう。JP では写真だけではだめで、文字をつか って詳しく説明しないと売れない。 ケーキでいうなら EU・US のモード雑誌はおいしいところを取りあげる。 JP はその下の部分をあつかいたがる。ボーグがしゃれの部分を取り上げる。ブランドは鮮度ではなく(新 104 しいことを追うだけではなく)、これがいいんだと強く言える人がいる。毛芯がいいんだという人がいた ら、雑誌でそれはたいしたことはないと言わせる。(それだけ思い切ったことがいえる)。ゆえにモード 雑誌が流行を作れる。(JP のモード雑誌は作られた流行を追うだけになるから、流行は作れない/作ろうと しない。) 16:JP 人は細かい仕事はうまいが、デザイナーには向かない。モデリスタに向く。あこがれのデザイナ ーのしたでモデリスタになる。そのほうが現実的だ。 17:もっとも大事なのは売り上げなのだ。 「45」情報提供会社A社 1:A 社は JP のファッション情報会社である。 2:消費者にはガイダンスが必要である。素材や形で表記する必要がある。時代の風をより感じさせる ものがある。あのとおりやっていたらという提案をする。それが受容されているという自信がある。リピ ーターがあるからだ。 3:服を買う人は服を買うのであって布地を買うのではない。好ましい服がこのような布地からできて いると解説すれば、衣服を買うときのガイドラインになる。布→衣服→布の図式が成り立つ。 4:すべてただしいというようなことはない。時代は進化する。軌道修正が必要である。その情報を提 供できる。事情は国によって異なる。ちょっと弱いところがどこかわかったほうがビジネスは有効にすす む。 5:プルミエのテーマはみんなでディカスしてきまる。ディスカスしなければならない。エコロジーと いう言葉もプルミエが最初に使った。「エコロジーな色」と打ち出した。時流を作り出した。時流にあっ ていた。ファッション業界は直感の業界、理屈ではないものづくりの業界である。理屈は成功したものづ くりに対して後追いとして展開する。環境問題=社会問題→(天然素材・化合繊・化合繊こそエコロジー) =ファッション業界→あとは客が買うかどうかである。時代が変わったという意識で、ファッションに環 境を取り込むようなデザインをすすめる。量産の衣料はリサイクルしやすということを訴える。例:H&A (PPR)のエコロジカルライン。 (メモ)合成の誤謬があるはずだ。合成の誤謬があっても売れてしまえば誰も追及しない。次回もおなじ ような誤謬に期する。エコロジカルラインもいわばこじつけ。それでも買い方が納得して買っていけば OK。 6: 現代のトップデザイナーはだれか・それはシーズンによってちがうかもしれない。マーク-ジェイ コブス(LVMH のトップデザイナーで自分のブランドも持つ)、かれは US でアングロサクソン。仕組まれて でてきた。ジョン-ガリアーノ(D’or のトップデザイナー)。マルタン-マルジェラ(エルメスのトップデ ザイナーで自分のブランドも持つ)、彼は一般の人気はそれほどないが、業界人の信頼は厚い。彼らは、 渡り歩いて出世してさらにラグジュアリブランドのトップデザイナーになるとともに、自分のブランドを 持つ。 7:CN の影響。CN 対策といっても、すぐ真似されるのでどうしようもない部分もある。CN を意識しなが らも、自由に表現して簡単に真似されないよう作品をつくる。IT のメーカーは仕掛ける。彼らのショーは、 抱えている女の子+音楽+光+熱?・・・。要は洋服だけでは語りつくせないような内容にする。花をい っぱい使ってフラワーチルトン?、ヒッピー風がいまの流れ。 8:流行はどこから・・・という問題には、業界の「シンジケート」が付きまとう。(メモ)その実態 はわからないが・・・。 9:なににせよ、エンドユーザーである消費者が買わなければ、なにをいっても意味はない。 「46」モード雑誌のパリ駐在員 1:現代トップデザイナー。デザイナーA(ブランド A のトップデザイナー+自分のブランド)。デザイ 105 ナーB(ブランド B のトップデザイナー+自分のブランド、ただし B にも 2 つあって、オートクチュールで はテアトルないし劇場風に、プレタポルテではイヤールクローズでストリート風の街歩く女性)。デザイ ナーC。デザイナーD。デザイナーE(ブランド E のトップデザイナー)。(メモ)ひとりで 2 役やって、作 品が似てこないのか 2: ブランド B のデザイナーB にしても、興味のある生地は自分のブランドで使う。なかなか微妙だ。 また、おなじメゾンのなかでもオートクチュールとプレタポルテがある。『ハイファッション』の 06 年 10 月号がオートクチュール、07 年 02 月号がプレタポルテを扱っている。読み比べてみるとよい。 3:デザイナーX の側近がいう。彼は表現したいものを表現した。プレタポルテでがまんして、オートク チュールでがんとやる(要確認)。デザイナーF もいう。この人=客のためではない。本来、自分が表現し たものを作る。雑誌に載せるときは、我慢して雑誌のデザインにあわせている。JP のプロ、ジャーナリス ト、芸能界、スタイリストはショーを見るときヒントを探している。デザイン考えるとき、いいもを見な さいという。ワンピースを作るとき、せめて5つくらいのバリエーションをかんがえるべきだ。たとえば、 中世の甲冑、ジャンダルクの生涯、ボッチェチェリ、ハリウッドの女優風というように。そして FR のプレ スにリリースするなら、この 5 つのテーマをうたいあげる。 4:スカートの丈がひざたけからロングになるというように流行は毎シーズン明確だ。しかし、オート クチュールメゾンにはそれぞれ特徴がある。流行をじぶんのイメージにあわせて切り替えていく。メゾン が特徴をだすから、統一性は感じられない。それぞれのなかで訴求のポイントを設定する。プレタポルテ でもおなじことである。 5:プルミエの客はショー(コレクション)をしない人たち。プレタポルテの一角下ではないか。グス ラボランスのクラストップデザイナーは行く必要がない。流行など気にせず、工場に直接指示をすればよ いのだ。おカネ払えば自分の・・はできるが、カレンダーのショーはおカネ払ってもできない。 6:プレタポルテには、オートクチュールメゾンのプレタポルテの、FFPPF クラスのプレタポルテ(2 月 帝国 H)と、その下とあるようだ。 7:流行というけど、「壮大なうそ」かもしれない。デザイナーは自分のやりたいことをやる。自分の 味で独自の道を歩んでショーをする。ファッション予測会社 DEAI は、どうでもいいことをいっているかも しれない。客は安心を求めて「情報会社資料」を使う。あとひとおしがほしい人々がいる。だから聞いて いるほうも、納得はしているとは限らない。 8:出展会社には前もって傾向を言う。それでプレタポルテを発表する。H&M は一歩遅れるが、プレタポ ルテのコレクション見て、さっそく COPY する。デジカメでとってすぐ e-Mail して COPY する。似たような 衣服がザラや H&M でやすく売られる。 9:I’net 取材は雑誌と違い、ガードしないとすぐ流れてしまい、リードが保てない。致命傷になるから、 インビテーションは制限する。2 ヵ月後の商品化のために制限する。オートクチュールは FR の文化財であ る。 10:デザイナーの傾向。むかしは昔。みつけにくい。 11:主なトレンドはまねされる。ブランド G は流通 P が COPY. COPY されるからトレンドがうまれる。 発表はしたい。しかしすぐ COPY は困る。おカネかけて売っていきたいとき、COPY がでまわったのではうま くいかない。生産計画+販売計画の両期間後に、売れてから COPY されるのはまだしもよい。 12:Net は媒体としてのつよみがある。ものすごく強いとは思わない。かなわないほど強いとは思えない。 一流の人でもこの程度というような扱いになる。手ごろな価格で大量に売る。安くて着心地はいい。そっ ちを買う人も多いのも確かな傾向だ。しかし、ほんもののシルクやカシミヤを使って、H&M では作れない商 品がある。これが絵では伝わらない。モノのよさをしったひとが買う。ブテックに入って試着する。着心 地でかう。カネがあればいいと思うと買っていく。売り子からみれば、高いブランドものを着てもらうの が一番よい。しかし、安いブランドもカシミヤやシルクをどんどん使う。材料の COPY がある。 13:オートクチュールメゾンのコレクションは、見せ筋 3:売れ筋 7 くらいではないか。売れそうなもの が足りなければ営業がデザイナーを突き上げて作らせる。プレタポルテは見せ筋は3でもおおいから実際 106 はそれ以下だ。見せ筋は実際には売り場になく、ショーウィンドや雑誌に貸し出すのに用いる。ブランド I のデザイナーI はコレクションとはかり、ボーグ誌の撮影用に衣装を作るということもある。ブランド I の イメージ向上に役に立つ。見せる工夫が重要。マスコミによりあげてもらうような、相反するデザインに よる衣裳を用意して話題性をだす。あるいは相反する路線で商品を作り、別のプレタポルテ協会に登録す る。登録には審査があって、コレクションにでたければポートフォリオを提出して審査を受ける。オート クチュール協会(La Chambre Syndicate de la Couture Parisienne)はもともとオートクチュールだが、 そいにプレタポルテ協会とメンズ協会がある。FFPPF とはまたちがう。正規のオートクチュールのリストに あるメゾンのプレタポルテ基準がある。 14:アウトサイダーがある。できるだけプレタポルテ協会のスケジュールの合間を見計らって、1 時間半 くらいでショーを行う。影響のないブランドほど任意の時間帯で実施できる。会員のオートクチュールメ ゾンは協会がスケジュールを指定する。権威主義である。 15:ミューミューのように IT からパリにき展示会に参加するようになった。IT で作たものを FR が売っ て(輸入・輸出して)、ロンドン・ニューヨーク・東京が買う。国際分業である。IT の工場、パリのブラ ンド。 パリのブランドは IT の工場に資金を出し系列化してクイックレスポンスする。 なくなったすぐ作れ! に対応できる。デザイナーは IT にもいるが、工場は IT に多い。CN の圧力を真に受ける。くわえて小ロッ トの受注が多いから儲からない。ますます注文が入らない。工場は稼げないからつぶれる。ブランド B の シャツ工場がつぶれる。それでも IT は品質対応がいい。JP のアパレル H 社はデザインを切り抜いてコピー して売っているに過ぎない。ただ、それでも縫製は JP のほうがいいという意見あり。 16:FR の縫製技術はサンジカ卒が維持している。衣服づくり専門の高校がまだいきている。そういう高 校からサンジカに入学する例はかっては多かったが、いまは下降ぎみで人材は乏しくなった。多くを勤勉 な PT 人やルーマニアなどの旧ソ連の南の東欧に求める。CN はそれほどでもない。 17:オートクチュールメゾンはハイクオリティを求め人材をキープしているが高齢化し後継者がいない。 根気の要る仕事だし、しんどい割りに給料は安い。アトリエで育てているかどうか。 ただしアトリエも 縮小でリストラが続き職人はあふれている。一方、若い子はいきたがらないし、育たない。 18:いまサンジカのオートクチュールメゾンで出展しているのは 8 メゾンのみ。外国メゾン 3。あとは招 待で展示会参加 20 社。メゾンは全体で 450 あるという。 「47」合繊メーカー販促担当者 再 1: 会場には「シルク」というくくりがあるが、これはシルク風・シルクのようなというような意味で ある。主催者はシルクは JP が強いという想いがある。 環境配慮というコンセプトをもとに、芯地やボタ ンを回収して作ったナイロンを再生してナイロンスパンにする。 2: 昨年同様、今回も高密度マイクロファイバがトレンドになっている。まろやかな、ニュギュー・グ ュニューとした感触がうけている。メーカーというよりはデザイナーが強調している。この感触はマイク ロファイバーの特徴でもある。店頭の反応でも増えている。 3:ステンレスヤーン(金属を含む繊維)は流行しているが、JP では PL 法があって造れない。なにかあ ったときに金属側が責任を負うのかどうかが問題になるからである。したがって言い訳のため、輸入して 使うことになる。 4:ポリエステルとナイロンの紡糸、超極細ポリエステル長繊維とナイロンを 90:10 で….薄くする。 ミクロの繊維だから油膜の下まで入り込んで汚れを掻き取るから、めがね拭きとしては有効だ。ねばねば・ ぐゅにゅぐにゅの感触のシルエットがはやっている。 5:軽さをきそう。下表参照。薄くて、軽くて、張りがある。いやなところを改善してもの造りする。 ライトウエィ。㎡ 100g(目付けg/㎡)以下で軽い。ポリエステルはおもさとやわらかさの関係が特殊であ る。 品番 ロット PE N C g/㎡ 洗濯 107 S32862L S4731A S4731AS S4731A A4666KR 142*50 135*40 110*50 135*40 140*50 100 60 100 60 90 40 40 10 42 200 375 200 252 HAND HAND HAND HAND DRY 6:綿に比べて軽い。厚くすると目方が増えるがそれでもやわらかく感じる。ストレッチヤーン(伸縮 性に富む布・素材)で薄いもの。用途はブラウス・シャツ。しわのよらないシルエットができる。安心感 がある。きがるに着ることができて着心地がよい。ポリウレタンはゆっくり縮まってきゅうと戻る。ポリ エステルは乾き早く、ポリウレタンにくらべ脆化はしない。もっともあまり脆化しなさすぎると(持ちが よすぎると)、回転が遅くなって困る。 (メモ)ストレッチヤーンは、スパンデックス(=ポリウレタ ン)などの合成繊維を用いたものと、製織後熱処理によって伸縮性をもたせたものがある。・・・ 7:ラグジュアリブランドに買ってもらうと COPY 商品が増えるので、その素材は売れる。「ずばり」感 じる素材がいい。むろん、生地は同じでも、衣服作りのテクニックで仕上がりに差がでる。細さでいうと CN にはいまのところ勝てる。JP 北陸産(合繊 A 社石川工場)は 50d を生産する。CN は 70d までだ。 8:ライティーなタイプ。しわと光沢。ぴしっとしない。ナチュラルでリラックス感がある。今後、も うちょっとフラットなものが求められる。洗えるカシミヤのようなもの。表面の光沢ややわらかさ。この 辺は、減量したり溶かしたりやわらかくしたり、加工の問題でさじ加減次第である。 品番 ロット PE N C g/㎡ 洗濯 A4503KAR 120*50 10 108 90 DRY 9:発注単位問題。通例は、ミニマム*8-10反から。特注も可。ただしそれぞれの会社や工場で得 意ものがある。たとえば細い糸が得意とか、太いほうが得手とか、ポリエステルのなかにコットンを入れ るというように、得意なものを発注するのがコストダウンにつながる。その見極めが重要である。 ロットは機械よって単位は違ってくる。合繊 A 社の営業は工場の機械をよく知っているから、工場の都合 を考慮して営業する。合繊 A 社は製版分担ではない。営業は繊維の知識がある。流通チャネルは代理店方 式。ユーザとのあいだに代理店=商社をひとつ入れる。したがって価格はユーザには話さない。 10:価格は平均すると 1200Y/M。これに「商社マージン+貸し倒れリスク」が乗る。大ロット顧客には単 価もマージンも安くなる。手間がかかる・ロットが小さい・リスクのおおきい客には高マージンとなる。 11:超極細ポリエステル長繊維とタフタの薄い生地で中間丈のコート。手縫いで 20 万円。ミシン縫いで 7-8 万円。LVMH でも扱い、その製造原価 40%。新合繊でシルクに近づいた。 (メモ) タフタ。ポリエステルやナイロン 生糸(きいと 絹)など 長繊維の生糸(なまいと)で織 られた平織りの密な織物の総称。 比較的付加価値は低く 安い織物生地が多い。すべりがよく適度な光 沢があるが、しわにはなりやすい。ポリエステルの場合は 「経糸x緯糸」の組み合わせが、「50D x 75D」 「56T x 84T」「75D x 100D」「84T x 110T」 の仮撚加工のしてないフィラメント糸(生糸(なまいと)ともい う)で密に平織りで織った織物。 主用途は裏地だが、比較的安価なので いろいろなところに使われる。 北陸地方の代表的な定番織物の1つ。 消費量が多いので 問屋さんによっては 60~100 色程度もの多数 の色数を揃えているところもある(ほとんど 選ぶのに困るくらい)。「50Dx75D」のタフタで 経緯の密 度を吋(インチ)間で合計して 190 本タフタ(一般的)。210 本タフタ(糸密度が多い)の2種類が代表的 であるが、生産量は 190 本タフタの方が圧倒的に多い。 高密度タフタと言って 経緯の密度合計が 400 本前後(/吋 インチ) またはそれ以上(密度が多いほど 織るのが困難になる)の比較的付加価値の高 い生地もある。 Dはデニール。Tはデシテックス。 「48」プルミエールビジョン主催者側のN氏 1:バイヤーや来場者が08SS のエッセンスやプルミエールビジョンが選んだものを把握しやすくする 108 ために、ホール5の入り口で、総括的なフォーラムを開催している。そのなかのスペシャルデリエール(最 新のニュース)では、機屋の最新の作品を展示している。プルミエの企画は 1 月の中旬にきまった。しか しその時点で間にあわないあたらしいものを、昨日の 2 時から 8 時の間に会場にもちこんだ。その思いと 生きがいをメッセージに添えた。 2:プルミエールビジョンの企画は学識者と出展者が協議してきめる。写真では 54 人。これがなかなか まとまらない。(メモ)1973 年以来、各シーズンごとに EU ファッションの専門家と織物展示会主催者との あいだで、まだ表に出てきていないあたらしい動きを発掘してきた。各シーズンのそれぞれの特殊性 (particularirty)について、こうした意見の交換や共通の見解・確信・直観の成果がトレンド(流れ) となるように支援している。…このところ言い回しが微妙・ lend meaning to the trends プレミエは このような影響や志向を総合して、推敲と機屋の創造力についての予測が、あすのファッションの現実化 に反映する。(機屋がなにをつくっているか、何を造りたがっているか予測して、明日のファッションを 現実のものになるようにそれを反映させ る) (注)weaver=機屋・織屋 3:フィルムは素材というよりイメージを伝えてようとしている。06 年 11 月にプルミエールビジョンの セミナーがあって、そこでディレクション(今展示会の方針)を伝える際に使ったものである。 4:プルミエールビジョンは 1973 年、リヨンの織物組合の展示可から始まった。自由に活動するために 民間の資金で行っている。政府の資金は全く入っていない。プレタポルテは政府に強い。プレミエは会場 の地べたを売っているのではなく、臨時に作られた街並を売っている。これは会場を設計したビルモット の考え方である。木があって街があって倉庫がある。年に二回開催するので毎回変えていたらカネがかか る。何回か使い時期がきたら総取替えする。出展は選考委員会の審査がある。来てくださいとは言わない。 出展料は(1.5*3枚)平方=(4.5m*4.5m)=20.25 でだいたい 100 万円。あとは 1.5 づつふやすこと ができる。出展者はこれに展示品の作成、送料、出展中の人件費、諸経費を負担する。4日間で 1000 万円 くらいの負担になるであろう。 e)要は、機屋が昨年プレミエで展示した商品が、衣服に使われて、じっさいに街に出回ったかどうかを 問えばよい。EU の出展者は、「だめだった」「うまくいった」をはっきりいう。JP ではぼかしてしまう。 もの造りのモチベーションが違う。 5:出展者に Y 氏あり。ニット工連理事長。1日で 120 社の着分依頼が来る。大連 CIGF に 8 社 1 団体で 出展したが、しかしながら 3 日間で 7 社は少ない。プルミエのほうがずっとよい。 (メモ)プルミエールビジョンのコンセプトを決めていく過程が合議であるからそこでは「合成の誤謬」 がおきるはずだ。A がx、B が y の場合 and/or になる。この問に対し・・・。 「49」PREMIÈRE VISION PARIS でブランドXスーツ生地とおなじ生地を探す作業 49-1:前提 この生地は、経 2 本、緯 1 本。畝がみられる。経糸は強撚糸。重めつけの羽二重に似る。ちりめん:布 面のしぼ・縮みが特徴。染色に深み。よりをはずした糸で織ればちりめん ノート P.49 綸子:朱子織り。 地紋が浮き出る。羽二重:おさ羽一目の中に経糸を二本通して織る。男物の黒紋付。お召し:お召しちり めん。先練り。布の表面に「しぼ」 。紬:真綿や屑繭を指先で糸をつむぎ、手織機で織りあげる。現在は機 械紬。 (注)その後、JP の代理店から連絡あり。 49-2:訪問したブースの状況 以下、訪問ブース(番号はブース番号)を一覧する。 *価格帯 109 番号 会社名 社長 所在地 ☆訴求 6D1 8 Ciatt i& Baroncelia SpA Toscana IT 6J20 6k15 Clerici Tessuto i Tessuti R.Mantegazza Coriex C.Corbiere Como IT 諸ファイバを使っ たニット・ストレッ チ製品。多様な仕上 加工によるテクニ カルな織物 「経験豊富、クリエ イティブで幅広い 用途に対応するシ ルク製造業者 特化されたクリエ ーション、先染め緯 糸、複合プリーツ加 工とプリント ジャガード、タフ タ、シホン、平織り、 プリントのファン シーな生地 先染めニット糸、シ ルク製品 6J2 6J6 6K3 Reynard Rexo M.Philippe 6J8 A.B.Creations by Fabien Doliges J.Doliges Pichat Chaleard C.Demougeot 6J14 6G7 6G9 Maro Rozier MalfroyMillon B. Malfroy 6F12 6G11 Goutarel S.A. A.Crotte 6F14 Soieries Guilland Soieries Chambutaires E.Debard 6F15 6F16 T.B.M. (Soieries Magat/ Bittner MarcyL'Etoile Lyon FR Le Chambon Feugerolles FR Francheville -le-Haut FR Lyon FR StGenis Laval Cedex FR Chavanay FR 事業内容 性 別 用 途 W M R C 芳醇で精緻なファブリッ ク、ファブレによる高い 評価、ニットが示すエレ ガント、自然志向 シルク、シルク地、強烈 な新服地、先染め経糸、 表面・色加工 W F C D T D B 別記 W C F C L T D B 粋なカジュアル、フォー ラムで洗練された婦人服 向生地、イブニングウエ アのカクテルライン テーマでまとめたコレク ション、すべてをコーデ ィネートに賭ける W F R C D B W R D B プリーツ加工が すごい。おもし ろい。JP だと ビ・・ なさそう。加工 のおもしろさ。 プリント時が得 意。 該当なし。 織物、ウール、綿、ビス コース、ポリアミド、ジ ャガード、ストレッチ、 クレープ W M F R T D B 畝織はあるがシ ルクはない。サ テンのスカーフ あり。 モスリン、タフタ、ジャ ガード、ツィード、キル テッド。シルクとブレン ドされた平織り地、プリ ント・陰影・ショット・ 刺繍・群化 単純で面白 いチュール。 再刺繍レースを使った洗 練された品モノ。スパン コールと金の輝き。クチ ュールと婚礼衣装用の空 想と想像。 W F C L T D B シフォン、サテ ンが多い。タフ タもあり。 W C F C L T D B 反動、想像、垂直的 コーディネートした平 W 生産。創造、紡織、 織・ジャガード向けに自 然・半手工繊維(シルク・ 仕上。 綿・リネン・アセテート などから驚きを増加させ る成功。 ジャガード、錦織、 トップファッションコレ W シルクベルベット、 クション。革新・創造・ 平織り、紋織シホ 新規・空想はコレクショ ンのハイライト。すなわ ン、各特注。 C T D B リヨン。タフタ のみ。おもしろ い。寝室用品。 種々組合せ可 能。 サテン・タフタ 84g/㎡軽い。好評 オットマン。シ ルクではない。 コットン。ビス コースか。 F C T D B デザイナーのため の自家製織物 不詳 高級新型シルク 地・スカーフ ホンモノで犀刺繍 したレース、ジャガ ード、チュール、ハ ンドペイント 価 格 帯 D B M P 不詳 Lyon St Symphorien de Lay 110 手触り。素地 Wool 。 Silk は 10%。 かわったものを やっている。意 外に基礎は 6F18 Julien Faure N.Faure St. Rambert Cedex 既製服のための空 想的生地とリボン 6D9 Laurent Garigue Partnership .L.Garique etal. Kensington GB 世界の先端デザイ ナーに供給する空 想的でプレインな 生地の製造 6F9 A-Girls T.Yamashita Tokyo JP JP の技術とデリケ ートな美のセンス 6G1 8 Guigou Paris 幅広い織物の最高 の生地。ジャージー 生地 6H1 9 Sfate &Combier .P.Montagrand Dossin 高級既製服とデザ イナーのためのシ ルク地の創造 6H1 6 Soies de France A.Martel Vaulxen-Velin 6H1 4 Okatex Y.Okazaki Tokyo 6H11 Tisssage Denis&Fils SAS B.Denis Montchal 紋織りジャカード ビロード。絹の光沢 のある軽いビロー ドとプレーンなビ ロード。 自然のプリーツに よるマルチレイヤ ースカート。トリア セテートジャガー ド生地。 シルク他繊維の織 物。平織り、ジャガ ード、ダマスクス 織、陰影つき、手染 め生地、ツィード。 6H9 Henri Portier Creatioms J.P.Portier Severes 軽くふわっとした 刺繍のある絹地。 ち色と染料の微妙さを自 然・人工繊維素材と組み 合わせること。 シフォン・紗絽と薄織物 の地色のうえにプリント された織物と空想的生地 の軽いコレクション。プ リーツとこうけつ織伸縮 織物 W F L D B W M T D B 高品質の JP の繊維 W M 貴重でデリケートな素 材。優雅で活動的な色。 優雅でエレガントで空想 的な効果。洗練され選ば れたニット。チャーミン グで調和の取れたコレク ション。 あらゆる種類のシフォ ン、軽い生地、空想的、 先染めニット糸、ジャガ ード。 W T D B B W F C T W F C T D B 2-3 要素の重ね着の生地 にみる洗練されたJPの上 品さ。陰影効果をもつジ ャガードニット生地。 W F R T D B わが生地の自由なリンガ ーズの精神。容姿と柄の 調査カジュアルでシッ ク。女性らしいリラック スしたファッション。 W F C L T D B 女性とアクセサリーのた めに、洗練された色の絹 の生地のコレクション。 程よいプリントとスパン コール付き。 W F C L T D B 111 隣接ブースとと 競っている。 畝は粗いが・・。 繭まではわから ない。IN 産。生 地から むかし 福井に関係。 110g/㎡。 (注 シルクははじめ たばかり。別珍 あり。 オットマンがあ った。 これはオットマ ン。目付けがよ い。オットマン なら 6H14 にあ る。 起毛がおおい。 JP ならにたよう なものは作れ る。ただしおな じものはできな い。 シルクなし。 インテリア用。 これはタテヨコ ちがう。アセテ ートか。シルク 100%か。畝が大 きい。 FR なら J18 の Bucol。 6H4 Dutel Creation M.Holweck Rillieux 6K1 Frantissor Creation B.Romeggio Tassin la Demi Lune Cedex 6K2 Komo SA P.Gonzales Lyon 6K4 Jersey Sprintt P.Sokoi Paris 6K8 Pastels SAS Maubec 6J18 Bucol O.Caillet Pierre Benite 6L11 Carlier L.Szydlowski Pairs 6M4 Belinac J.Geals 6J15 Taroni ジャガード生地 婦人向けジャガードや最 終加工した生地のファン シーなコレクション。紳 士向けタイ・スーツ・ベ スト生地 創造 綿絹ポリアミドの legerissimo。 ミラー柄の brillantissimo。 ボリューム感とふわっと 感。自由な時間。 平織り・ジャガード 洗練されたジャガードと 生地。サテン・クレ 微妙で精緻な平織りを含 ープ・タフタ生地。 むフェミニンでエレガン 混紡絹地。ビスコー トなコレクション ス。アセテート。ウ ール。ポリエステ ル。 シルク、ビスコース 市場動向に密接した最新 ライクラ(米国製の トレンド。 spandex 繊維・生地) のあるなしにかか わらずカシミヤ混 紡. あたらしい紡織・ニ 純粋あるいはブレンドし ット生地によるワ たやわらかくて自然な繊 維。シンプルで洗練され イドな選択。 た生地。 トップレベルの既 製服(PAP) 。 W M F W M J C D B IT なら 6H26 の CantoniSatilai に ある。 アムンゼン。サ テン。光沢あり。 PE52 と SILL48 の生地が近い。 T D B シルクなし。 W F D B 反応なし。 W F C D B M 綿83シルク17% の生地あり。こ れはつくれな い。 W F R T D B シルク 100%の 生地は扱ってい ない。 W F C T W F R T D B T D B ビスコースとコ ットンのみ。エ ルメスのプリン トをやったこと がある。以下 (注) シルクなし。 Saint-Etienne cedex シルク風。ファンシ ー。ジャガード。プ リント地。 平織りシルクタイ プの生地。裏地。 研究と実験。開発。差別 化された生地。特別な紡 織とプリント技術。 シティウィーメン。昼間 から夜の服まで。 W F R Como シルク生地。 先染編糸、後染編糸、縞、 W チェック、およびプリン ト地 F C T D B 124 g134の 生地あり。糸違 い。シルクなの か。以下(注) 似たようなもの 作ったことあ り。 49-3:探し出した製品 1:6J20・6k15 Clerici Tessuto i Tessuti マンテガッザ(M.R.Mantegazza)社長。コモ。 「経験豊富、クリ エイティブで幅広い用途に対応するシルク製造業者」 「芳醇で精緻なファブリック、ファブレによる高い評 価、ニットが示すエレガント、自然志向」 「婦人もの・フォーマルとカクテルドレス、高価格帯、普及店か 112 らティックまで」 。この店の価格表は分厚く、€ ・$・¥が各分冊になっている。下表は¥建ての例。この 品番の差が判断できるかどうか。 品番 05760D 05623E 07136F 価格 11310 14660 11540 SILK 100 100 100 g/㎡ 215 250 270 緯 128 133 133 経 124 129 133 2:LaurentGarigue・・・GB(GB に本店。むかし福井に関係があった。この生地は、グロクラン➯オットマン ➯レップ(仏 REPS・英 REPP・・FR から GB にではないか。織りかたは北陸本来のそのまま。畝のシャンブ レ。目が粗い。RIBSTOPS。パラシュート。RIBBEN。ポリエステル。 3:6J18 Bucol O.Caillet Pierre-Benite リヨン郊外。600 人。有名ぬランドとも取引あり。見本はビス コースとコットンのみ。エルメスのプリントをやったことがある。エルメスのグループに入る。ホールデ ィング・テキスタイルグループの1社にはいった。エルメスだけでなく、いろいろなブランドと仕事する。 シルク・コットンの交織で平織りして、これでシルクか・・といわれるような似たものを作る。この見本 は、オットマンというよりは、レプスに近い。目が粗い。弊社の見本でいえば、シルク 29%、コットン 71% の生地に近い。 きれめ・みぞ・うねからみて、シルク 100%では“faille de soie”がある。175-180g/㎡➯120。1.4 で割る と 138-140。 (実際に割ってみると 120-125) 。125g に近くなる。④本・・2 本。27d。たて、よこ糸 200M。 糸染め。撚糸。構造的にはおなじ。 糸が違う。これは練られている。これは2本平行させて編みこんでいる。撚り。太さ。横糸がねじられ ている(いない) 。やわらかなものができる。色見本はない。たて糸・よこ糸 150-200m。 4:124g134 の生地亜り。糸違い。シルクなのか。以下(注) 「50」ASSOCIAZIONE SERICA ITALIANA IT シルク協会(コモ所在) 50-1:コンバーター・ファッション・生地の内容 1:協会概要 構成員:事業者数 1880。うち法人 800.従業員 250 名以上 6 社、50 名以上 150 社、川上から川下まで。 CN 貿易。撚糸・織物・染工(先染め・後染め) ・コンバーター。 2:コンバーターの類型 a)自社工場がない場合 仕事はファッションの流れについていく。市場の要求次第で柔軟に展開。早い展開が要求される。自社 工場がないとそのぶん柔軟に動ける。 生産工場はコモだけではない。 長い納期で安くなら生地は CN で買う。 短期で高品質なら生地は IT で買う。Luxury Brand の要求は CN だけでは満たされない。先染めはコモ。後 染めなら、生地は CN・プリントはコモ。 コンバーターはモードとしての商品を扱う。ファッションという言葉との違い。モードであることが優 先。 市場の要求を充たすためのコーディネート。一括して CN に委託し生産させたものでも OK になる。モノは CN→US、伝票は CN→コモ→US。 b)自社工場がある場合 自社工場+他社工場。コーディネートして自社工場の仕事を増やす。例:コンバーターが織物工場の場 合 客先の仕様→自社工場でできるものとできないものに分解 CN から生地輸入→自社加工→他社工場加工→自社伝票→縫製工場に販売 113 自社と他社の関係に資本関係があるかどうかは複雑で不明。単純なコンバーターは少ない。 (メモ)単純 なコンバーターとは定型的業務を営む卸売り商をいう。 3:コモのしごとは MODA から影響をうける ファッションとの関連が強い。数字が変動する。販売目標が 100 の場合、70 は自社加工、30 は外注。 (メモ)リスク分散というが、外注の意味不明。考えられることは、発注の時期を遅らせる・キャンセ ル可能条件付与・・・。 4:生地を作るのではなくファッションを作る ファッションの Hierarchy(階層性) 高い商品 納期 品質 生産 備考 短 高 Como 大規模会社(織機 300-500 台) に向く事業ではない。 協会応対者の考え。 低い商品 長 並 CN 5:コモで生産されている生地の内訳 a)婦人服地 50、ネクタイ 20、スカーフショール 15、インテリア7-8、コットンシャツその他。ハイテ ク商品は少ない。 b)ネクタイ生地はロットが小さい、ジャケットはロットが大きい。ネクタイの生地は 100M でも大きな ロットになる。ピンク・黄・ブルーというように、少し色変えて 100M づつ織ればかなりの量になる。ジャ ケットの生地は KM 単位。 c)ただしコモのジャケット生地は無地の大ロットみならず、小さなロットも可能である。 50-2:産地の特徴・TFの関係・人材育成など 6:コモの産地としての特徴 a)小さな工場、小さなロット、工芸的加工、創造性の高いものを得意とする。 b)大規模工場(例:織機数 300 とか 500 で1社)規格品を長期に生産。たしかに儲かるが、ハンガリ ーなど東欧に生産拠点が移った場合、あるいは CN と競争になった場合、対応が難しい。 c) (応対者の信念) 300-500 台の織機を持つ大規模企業は、時間をかけて開発した製品(他の追随を許さないような大型製品) を長く生産して採算をあわせる必要がある。たとえば CN のメーカーが出てきて価格競争力において、競争 のバランスが変わったとき、規模が大きいゆえに変化に対応しにくい。だから IT、コモには適した事業で はない・・・というようなイメージがある。そこで、流動的な商品造りというような話になる。 d)流動的商品作り 小規模工場(例:織機数30*10社) ・・・これがコモの形。各社が小ロットで商品作り、ファッショ ンの速い流れに乗れる。つぎつぎ提案できる。 e)市場に生き残るには、的確なコンセプトが必要。たとえ・・・山に生えている木は根がしっかりしてい る。枝も葉もしっかりしている。コモなかでも激しい競争がある。前向きの対応を異なると先を越される。 ねむれないほどがんばる。 f)それぞれ小さな会社だが、開発能力はある。ブランドが直接(ないしはコンバーター経由で)発注 する。 g)量産モノは IT からハンガリーや東欧に拠点を移す。ボリュームゾーンは CN 製が増えている。300 台持って量産する織物事業は IT ではなく外国での事業に向く。 h)コモはあくまで30台*10社。各社が小ロットでファッションの流れに追随し、提案可能な生産 体制をとる。 7:テキスタイルとファッションの関係 114 a)デザイン:アパレル(この場合は Luxury Brand の製造部門)や素材メーカーがコモの加工メーカーに 商品デザインを指示したり、コモのメーカーがアパレルに提案することもある。硬い柔らかい・つるつる ザラザラ・・などのテイストを現場で相談しながら造る。 b)ラッティ(素材メーカー)の例:ラッティ(素材メーカー)はプラダと特別な関係にあるが、かなら ずしも子会社ではない。プラダ以外のブランドの製品も造っている。ラッテイ社には15から20くらい のデザインチームがある。各チームがそれぞれブランドを得意先に持っている。素材メーカーは多くのブ ランドと取引し、また、ブランドはいろいろな素材メーカーと取引する必要がある。 c) (追加の質問に対し)ラッティ社は従業員 600 名。デザインチームは 80 くらいありそうだ。スタイ ルチームかどうかは見当が付かない。なかでなにをしているのか。多分、デザイン・色・バリエーション・ テキスタイルデザイン・染め(先染め・後染め) ・・いろいろあるであろう。ブランドに対してデザインを どのくらい提案するか(指示を受けるのか)は不明。ただし、コモの素材メーカー側にもクリエイティビ ティがあって、メーカーのデザイナーとブランドのデザイナーとのあいだ相互作用があることは確かなよ うだ。 d) (JP 的な下請け関係との類似する状況の有無にかかる質問に対し) 独占的な取引(=取引関係の固定化)はあくまでも信用を築き上げたから取引を維持するということの 結果である。信用があると判断されない場合はあいだにコンバーターが入ることもある。 (メモ)応対者の 考え方が濃い 固定化は望ましくないといっているように聞こえる。 e)(デザイナーがおなじだと似たような製品にならないかという質問に対し)インスピレーションの問題。 8:コピー問題(著作権) 。a)どちらが先に市場に出したかの裁判。新しいものの提案は必ずしもデザ インの問題とは限らない。b)平面的なデザインのコピーは簡単だが、プリント下地となるとそう簡単に はコピーできない。c)小さなメーカーが多いため、著作権の登録制度はある。保険機構もあるが余り活 用されない。 (メモ)著作権と特許(意匠)権の混同に注意。 9:人材 小ロットで高級品というと人材が必要になる。その方法は下記。a)中学レベルからデザインや CAD の 専門コースがある。プロ意識を持つ伝統的な土壌もある。b)各社の匠が若手を指導。…巨匠クラスがい る会社は人気があり入社志願者も多いc)on the job。d)ミラノ・パリ・ニューヨークに修行してコモに戻 る。e)協会の研修。f)国立学校での無償教育。g)引退した巨匠の指導・・ボランティア。h)現役 の匠(個人的なアトリエ)のもとに徒弟入り。i)人材育成が CN との差別化のポイント。 10:コモで働きたいという若者 少ない。2つ問題がある。 a)過度な緊張。1)繊維業界も魅力は変化に富んでいることである。いつも同じことをしているので はなく、あたらしい方向に向っている。2)Como の業界は安定感がない。浮き沈みも激しい。3)シルク に関してはたまたま 02-03 年の経営成績は厳しかった。06 年は IT のほうが CN よりもよかった。 (メモ)こ れは綿・ウールなどの輸入が自由化したため数字が増えた。シルクの制限は維持。Comoha20 年くらいかけ て輸出市場を拡大した。CN は急遽低品質で対抗した。そこで CN 製品への信頼は低下した。RU 市場で高 品質品の需要が増えた。その分伸びた。ことに伸び率がめだった。4)働くほうから見れば、緊張が続く し、時間も長い。IT の若者はラクで安定的な仕事を望む。5)第二次大戦後に生まれた事業であるから、世 代交代の時期にある。後継者は仙台のような積極性がない。 b)繊維業界の将来性。1)CN とのコスト競争で Como の将来は見えてこない。2)CN 以外の外国と の競争もある。3)グローバル化は繊維に限ったことではないが、メディアや地元紙も不安を強調する。 4)Como で専門職として仕事につけるようなスキルあるかどうか。 11:コンバーター育成に関して a)コンバーターのコースはない。またコンバーターの資格制度はないし今後もしないであろう。b) 資格制度を設けても内容は市場に左右されるから、資格が業績を保証するわけではない。資格制度がコン バーターの信用の基礎になるとは思えない。c)協会ではデザインや織物・染色のトレーニングコースは 115 ある。セールスなら不定期に実施している。d)インクジェットや CAD のようなあたらしい技術が生まれ れば教育訓練のニーズが生まれる。伝統的な内容と新規の内容とが交錯する。 50-3:COMO のポジション・対 CN 12:マンテロ社 コモ最大。業積は厳しい状況にある。外国や小規模企業との競合 13:Como の Position EU のシルクは US や JP に輸出される。ヨーロッパのシルクの 90%がコモ。コモがシルクの産地になっ たのは、1860 年代である。1960 年代まではパリであったが、60年以降はコモが主力である。いまでは FR の業界ともいい関係にある。エルメスは仏で生産し仏のブランドで販売する。他の Luxury Brand(シャネル・ LV・Yvsなど)は仏本社だがコモで生産する。 1957 年に EU が結成された。コモのシルクもそれに伴って発展した。70 年代のオイルショック(1 次と 2 次の間) 、そのころ IT 政府は手工業育成に努力したため、シルク産業が発展した。ビジネスのシステムは今 と違っていた。インフレでリラが弱くなった。EU 域内流通(輸出)は拡大した。2002 年、通貨統合で「ユ ーロ」が生まれた。その後、ユーロ高で推移した。ドイツや FR は影響が少なかったが、リラには多大な影 響があった。 (メモ)以下は解釈:リラ安フラン高→輸入側割安→ユーロ導入→ユーロ高(仏伊同等通貨) →輸入側割高→競争力喪失危機→コモの業者値下げ→成績悪化。フランだってそれほど強くはなかった。 マルクが強かった。 14:プルミエ)実行には関与していない。オブザーバーの立場。 15:大企業後退の原因。国際競争へのこころがまえが弱かったないしは確立していなかった。1970 年代 は IT の乗用車フィアットのシェア 50%。いまはそうはいかない。投資不足。保守的なコンセプト。 ・・・ ①伝統維持組 ②積極投資組 ②>①といえる。 企業の政策次第だが。 (メモ)こういうことは安易には 回答できない。また、安易に類型化しがちだが、ビジネスはさまざま。せいぜいそういう傾向があるかも しれないというレベル。 16:CN との競合:CN の投資は盛んで、ポリエステルもコットンもウールも充実し始めている。開発も はやい。原料としてはコモも CN に依存しているが、製品の品質はまだまだコモのほうが上位にある。 「51」IT モデル・・・池下譲治レポートから 1:海外経営情報レポート第 5-2 号(H15.10)池下譲治稿「IT における人材開発型の産業クラスター戦略」 を読み合わせる。稿者は Jetro 経済分析部 日本経済情報課長。なお、モデルイタリアーノ」という表現はま れなのかあるいは IT 語ではそういうのかは不詳。 http://www.pref.saitama.lg.jp/A07/BE00/hpkaigai/report/report5-2.htm 2: 「第 3 の IT」が成功した理由 a)一時は欧州の落第生→奇跡的経済発展・・80 年代以降。b)産業クラスターによるイノベーション を通じた国内産業の新たな発展…米国クリントン・TH・MY などが評価。c)IT の中北部地域…集積の苗 床機能があった。d)中小企業が中心。e) 「集積の苗床機能」 。専門能力ある人材、企業・サービス機能 集中。新技術・製品創業が容易。素地あり。f) 「地方分権」…1975 年および 77 年の法改正…地方自治体 の主導。地域戦略としての「役割分担の明確化」g)地域産業をリードする人材を次々と輩出する「地域 ぐるみの人材教育システム」h)サービスの対象を特定→集中的に資源を投入→企業ニーズに適った地域 産業振興プログラムの効率的遂行(メモ)いささか整理のしすぎ。そうはうまくいっていない。 なお、自治体との分担にかんして、1)産業行政の大部分…国から州(レジオーネ)および基礎自治体(コ ムーネ)に移管。2)州政府:インフラ整備、環境対策を含む地域産業政策の基本戦略。3)コムーネ:労 働者の技能訓練・教育、女性の社会進出を促すための社会福祉サービスなどを担当。4)地場の業界組合: 116 個別企業に対するサービス。5)第3セクター:IT などによる地域での情報共有化推進。6)第3セクター や業界団体といった「支援部隊」 3:地域産業を戦略的にとりまとめるリードオフマンも集積 ①地場に蓄積された高度な資源(意味)重視 ②たとえば毛織物産地のカルピでは、コントプロプリオと称するこうした生産委託型の取引が全体の 5%を占める。地域に集積する資源(意味不明瞭・・域内で調達できるパーツ)を縦横に駆使したマーケ ティング戦略をとる。外部経済の内部化効果を最大限に高める。 「柔軟な専門化」 。 ③生産委託先を CN などに転換。地場中小企業は販路を失い自力での市場開拓。 「売れる商品」と「売り 方」が分からない。 ④ドムスアカデミー:デザインの方法論もかえて哲学もあり。各種クリエーターの講義。多様なリエー ションの方法を提示。 、既成概念打破。紙やブリキなどテキスタイル(繊維)を使わない服の企画。 リードオフマン 地場 役割 販路 製品 世界に通じる工業デザイナ ー 国際ビジネスに通じた人材 世界の 87%の市場 (GDP 換算) 職業人材教育・デザイン教育 プライオリティ グループ VS 個人 教科書選定 若年の失業 高校レベル 地場産業 地元産業との関係 分野の設定 留学生 以上伊。参考;仏繊維 技術の帰属・維持 「IT モデル」 「戦略的まとめ役」 :自社工場は持たず 重視 地場を組織化。企画・開発から販売ま で。 独自確保 デザインモノよく見かけもよい。 あり。 JP 商社:自社工場は持たず 全国 販売(特に輸出)を任せてきた あり。 ターゲットとして設定 不在。 最初から捨てているのと同じ 独創性④や独立志向。実践的。 個人の差異性を最大限に尊重 個人学習優先 教師 極めて高い 職業・技術教育に重点。中卒後 60% 地域産業を牽引していく原動力。 (本当か) 密接(含む教育内容) カテゴリー区分希薄。建築が強い。 積極受けれ 家業・IFM 教育。 個人→地域(積極交流→共同志向)分 担 集団 集団 グループ学習優先 文部省検定 増加 普通科志向 喪失→委託先 CN 依存③ モノは良いが見かけはイマイチ デザイナー不在 希薄 グラフィック・ファッションほか各種。 限定(来ない) 大企業・総合大学内 会社(地域交流希薄)総抱非効率 「52」INTITUTO MARANGONI Raola Muschio a)1935 年、スカラ座の衣装を制作していた現校長の祖父が設置。家族経営だが学校の場合はかえって 有効 b)カリキュラムの内容はマランゴーニと先生方が協議する。 c)服飾からインテリア。戦前は手工業、戦後はインダストリアルデザインに。80 年代まではパタンー メーク、以降はクリエイティブ。ドルチェ&ガッパーナのガッパーナはじめ IT のファッション業界に何人 もの有名デザイナー(実名) 、あるいは有名ブランドのデザイナー(匿名)を生み出した。 d)ミラノのほかに、パリ・ロンドンに分校がある。3 つの学校に 1 年ずつ就学することもできる。ミラ ノの教員はミラノ校のみ担当。ロンドンへの転勤もたまにある。 117 e)3 年コース。未経験者は基礎から学ぶ。ファッションデザイン・スタイリング・ビジネス。ファッシ ョン企業ではこの 3 種類が基本である。留学生の比率はミラノの 30%(50%) 、ロンドンの場合 30%。ロ ンドンのほうが国際都市。詳細はパンフレット見よ。15人でひとグループ。JP 用特別プログラムを用意 することもある。 f)1 年コース。経験者や既卒者用。IT 人は少ない。外国人が多い。修士と基本の中間。英語で授業。IT 語を学ぶに必要案時間が惜しい。 g)MR。充分な経験があればポートフォリオと 2 通の紹介状、やる気を示した手紙、履歴書で審査する。 英語で授業。収容人員 120 名。外国人 50 名。 h)インターンシップと就職。 IT の会社では案外英語が通じない。したがって IT 語が出来ない人は損 する。学校は法律で学生と会社の間に入って就職のあっせんはできない。インターンシップの間に学生と 会社が個人的に交渉する。 i)サマーコース。7 月に3W 実施。 j)収容人員。ミラノ校で 2000 人。ひとクラス約 20 名。出欠席のチェックは厳しい。講義のコース、 作業を伴う実習コースにわかれる。いすの色で指定する。教室数は少ないように見えるが高回転。 k)オープンスペース。自分の考えや出身国の文化のこと、その違いびついて意見を交換することは学 生のためにもよいことだ。 l)実務家による講義・美術のレッスン。実務家の経験を聞く講義もある。大きい教室で美術のレッス ンもある。いろいrなクラスが集まってひとつのクラスが出来る。 m)教室数。6階はマランゴーニの事務所。IT の学校では学生は授業とときだけ登校する。したがって 2000 人の学生が終日いるわけではない。授業のないときはおうちで勉強する。だから学生数に比べ建物は 小さい。PC もミシンもたくさんはない。ひと月もすればそのスタイルに慣れる。 n)学位。ディプロマ(職業資格)がでる。大学教員になる学位は取れない。非常勤は可能。IT にはフ ァッションを専攻できる大学はない。MR も私学なので付与できない。ロンドンの某大学大学院に進学する 受験資格は出来る。 o)邦人学生。ビジネスコースに邦人あり。マーケティングのコースには JP ゼロは珍しい。JP のファッ ションビジネスコースに似る。3W のコースを試しにやってみて、それから本科に入学する。納付金はビ ザ取るために 1800、授業料は 9400.JP の学生はうちに帰っても勉強しない。文化から来た学生はしばらくす ると表情がかわってくる。アパートはルームメートと一緒のようである。ミラノの生活費はちょっと高め である。 07 年 03 月にミラノ・コモヒアリング記録 未完 「53」DOMUS ACADEMY Antonella Dedini & Silvia Signorelli a)MODAIN には不参加 インテリアの展示会には参加。外国の学校の作品集めて展示。 b)DA は他の大学との交流を重視。小さな学校だから質を追求。外国の大学と協力してきたい。将来の コラボにつながるので大妻女大や信大の概要を教えてほしい。なにかできることあればいまでもおしえて ほしい。交流を深めたい(DA の常套句) 。文女大は柿島先生が 30 名の学生を短期コースにつれてきた。 DA の教員を1名送って JP でコースを実施することも可能である。サマーコースのコラボも考えられる。 c)DA は 1982 年ごろ設置(25 年前) 。既卒者や会社経験者対象の MR レベル。ひとつのコース(ID) からはじめ、いまはインテリア・アクセサリー・ID・グラフィック・Fashion・建築など 8 コース。その他 短期コースは多数。この発展はユニークであったので他大学が追随した。 d)教員はプロの実務家を配置。学生と企業の橋渡しになるので学生にとってメリットあり。 (メモ)学校も非常勤の待遇で済むから経費がかからない。 e)当初から国際性重視。JP や US など学生は 50 カ国。学生の国際間の交流が刺激になるので重要。 f)JP の企業とも交流。依頼により岐阜や福井の県庁を通じてデザイン指導。若いデザイナーにセミナ ーを開催。 118 g)3 年前にビジネスデザインという新コースを設置。デザインで発展してきた DA にとって、未知の分 野であるこのテーマは挑戦的である。何年も準備して作った。国内外の企業を対象にしたコンサルティン グの経験を踏まえたものである。デザインやファションの会社に勤務する管理者や経営者のためのコース。 創造性やクリエイティビティをマネジメントする。デザイン出身とマネジメント出身が交流する。イメー ジ+エンジニアリング→イマジニアリング。DA 風である。 h)DA のことを知ってもらうには、 ・・ (メモ)意味不明 i)授業には英語の通訳をつける。 j)アカデミックレベルでは、DA のメトドを知ってもらいたい。 k)MR の学位は英国の大学との提携で付与。IT の法律ではできない。 「54」MANTERO SETA 1: 工場見学。急な申し込みなので役員との meeting は準備していない。 2:カラーのテーストを準備する。自動で調整する。CCM。4つの機械でビーカー出してカラーの試験 をする。機械で調整する。すべて CPU で処理する。最終的には CPU 制御。最後まで CPU に依存。人間の 目で確認はするが、それは細かい調整だけである。チェックしておかしかったらデータを更新する。 3:小ロットの生産が多いので機械は4台要る。 4:手作業で測定して行うのはメタリックや特殊な顔料だけである。 5:環境保護を考え、環境にやさしい材料を使う。 6:膜だし。ひとつの柄で10のバリエーションをつくりだし、客先に提案する(こともある) 。シルク スクリーンは手で試験して膜を出していく。デザインは別室で行う。実際の生産は機械で行う。2-3M の 3-4 回のリピートなら手作業で行う。たとえば Luxury Brand の最初のプリントなら手で行うかもしれないが、 実際の生産はいっさい機械で行う。見本の一部はマンテロ社のデザイン室に保管する。 (メモ)JP は手作業 7:スカーフとストールはここで生産する。紳士用ネクタイやシャツのプリントは別の機械である。 8:この工場はインテリア以外のプリントを生産。メリタルプリンター グリックプリンター。光沢が ある。 9:ここでスカーフをプリント。カラーを実際に機械で調合。オペレーターが管理する。 10:後ろにかかっているのがカルチェのスカーフの仕上がり品。紺の T シャツの職人が 1 色1色、ズレ がないかどうかチェックしている。プロの職人。ミスを見つけている。 11:このもうひとつの柄が LV に納品する品物である。46色のプリントである。スカーフや服地のプリ ントが多い。 12:カラーはコンピュータで調整する。線と面でチェックする。線と面で見てこのカラーで進めるかど うかを見る。指示色と同じならサンプルプリントに入る。OK がでるまで CPU で調整する。 13:太陽光と同じランプ使う。 14:かれは新しいものを試す職人である。彼ならウールのようにみせる効果を出せる。新たな視覚効果 をつくりだす発明家でもある。 15:これは80M 台である。いまエミリオプーチの柄で服地をつくっている。 16:いまのはシャネルの柄だ。 17:ネクタイ用のプリントは布地の幅が狭い。フェラガモのネクタイの柄だ。3 配色。カラーのマスクだ し。3配色決めるまで・・・。カラー見本。すべて生産のときの機械をとおし、プリントして、蒸して、 止めて、仕上げて、実際の配色を検査する。検査の結果、NO の場合は納品しない。 18:この色はフェラガモが選んだものだ。指示されたこの赤はオレンジ系。実際にプリントで色を出し ていくにはマンテロの指導が必要だ。マンテロが提案してフェラガモが選択する。 19:たとえばこの LV の黄色。絶対にこの色と指定してくる。客によっては許容の幅が異なる。 119 20:デザインは、顧客(Luxury Brand)のデザイナーがマンテロに「大体こんな感じ」 「基本柄はこれ」 という指定するケースと、マンテロのデザイン室が提案するのと 2 通りある。ALLOVER(縫い目で柄がつ ながるような生地)のようなものはマンテロ社が調整する。 21:プラダのデザイナーはつぎのコレクションのための新しいデザインを頭のなかで描いている。 22:検品。プリントが終わった時点で人間の目でチェックする。 23:著作権の扱いはブランドによって異なる。デザイン指定の受注生産の場合は当然発注側に著作権が ある。マンテロが提案したもので採用されたものについて、数シーズン分はそのクライアントのために他 社には出さない。デザインにもよるが原版は最低5シーズンは保管する(他社にはださない・・の意味か) 。 2000 年に流行ったものが、またリバイバルすることもある。 こちらでデザインしたものをこちらで使う こともある。 24:これは素材の倉庫だ。 25:これは型が(台が)うごいて同時にプリントする。生産のスピードが速い。ブルーをプリントする と同時に赤もプリントする。 26:これは LV のカバンになるプリントである。塩ビ(PBC) 。白のカラーバリエーション。黒に別のカ ラーバリエーション。下地は黒である。 27:これはシリンダーのプリント。シリンダーと台が同時に動く。プリントの速度、12M/分。品質を 考えて35M/分。材料はリネン。用途は服地。 28:マンテロはシルクのプリント会社だが、シルク服地の染色はほとんどない。シルクはスカーフ・ス トール・ネクタイである。服地は綿・合繊・羊毛・カシミヤ・麻などである。 29:これはアクアジェットでプリントするためにカラーをまぜる。 先に登場した LV。 PVC 用。コー ティングが PVC、土台がコットンである。綿キャンバス。実際に商品なるには穴を開ける必要があるが、 それは他の小さな会社で行う。 30:あのカバーはアクアジェットの保湿のため。60%。 31:これはプリントされた服地を蒸して色止めする重要な工程。左はシルク。低めの温度。洗う回数は 少ない。右が合繊。温度は高め。洗う回数は多い。いまかかっているのは PE。具体的なスペックは素材や 染料などにより CPU のプログラムで判断する。FIX したものを洗うのは、伸縮のないもののみ。染色整理 工程。シルク・綿・PE などは整理できる。 32:これは伸縮性ある生地を洗う機械。ジャージー・ニット(カットソー) 。こうきゅうな素材でも痛ま ない。一回だけではない。乾かしては、また洗う。くりかえす。 33:これは完成品の出荷待ちコーナー。BOX に製品番号ごとに整頓する。 34:仕上げ加工は、素材・風合いの調整。ふくらみが肝要。 (メモ)デジカメ 272 35:これは地の目を治す機械。各工程で検反。再地直し。特殊品。職人の目で地直し。アイロンで経糸 が水平になるように・・・。 36:機械はオランダ・CH・IT。プリントはオランダ製。工場内で組み立てる。汎用機をベースにカスタ マイズ。 37:感想。機械は JP と同じ。2 度乾かすのはみたことない。さいごまで CPU・PC で配色調色。検査は職 人に頼らざるを得ない。JP のほうが高速で丁寧か。 38:マンテロ社の長所。信用と実績。顧客管理・・・Luxury Brand(客先)のほしがるカラーを知ってい る点。プリント後のきびしい検品。17-8 年後に戻った赤を染められるように保管すること。 (メモ) 染で難しいのはグラデュエーション。調合が必要な緑。 「55」CLERICI TESSUTO 1:ベルベデル通り 1/A、22070 グランダーテ、コモ。フランコ・デ・フェリーチェ氏(販売担当責任者) 120 対応。 2:1922 年創立絹織物専門業者で高級高価値製品製造に特化。主要ブランドが得意先。 3:20 織機(平織並びにジャガード織)を有し、従業員は 330 人。ほとんどが近郷の村の出身で親子 3 代にわたり奉職している人もいる。親から子へと技能伝承が行われる。 4:整経機のみが JP・鈴木製(たて糸を張り替えることが多い) 。織機は全て CH 製に統一。 5:定番品は 70 色を常備。特注は絹 35 メートルから受ける。少量だが綿、羊毛も織る。ただし綿、羊 毛の最少受注はそれぞれ 70 メートル、50 メートルから。 6:定番品としては、極薄布帛、重厚タフタ、ダブルサテン等。 7:スタイリングオフィスと称するデザイングループ(4 名程度のスタッフ)が 4 グループあり、それぞ れ一般アパレル用、家具用、水着等スポーツ用、ドレス用と特化している。このグループは顧客のデザイ ナーと共同で製品開発を行う。 8:高価格であるが、受注は顧客の要望に沿い柔軟に受け、クイックレスポンス。コレクションのシー ズンには 1 週間で仕上げることもある。 9:製品検査を徹底して行い、出荷布帛それぞれにチェック履歴シートを付ける。 10: 年間生産高 200 万メートル程度。 11:染工場、プリント工場を持ち、平織布帛(CN から IT の卸業者を通して仕入れる)のプリントも行 う。 12:アーカイブには 1880 年代からの織・染見本を収集。ブランド企業のデザイナーも利用。 以下、F 氏の個人的見解 13:テキスタイルは確実なビジネス(sure business)ではなく、顧客依存性が強い。したがって顧客の要 望(サービス、納入、品質、時期)にいかに応えるか、顧客との信頼関係が最も重要。 14:長年の付き合いから、それぞれのブランドの色の好みや傾向は熟知している。こちらからカラーバ リエーションを提案する場合もあるし、顧客の大まかなデザインコンセプトを聞いてデザインを起こす場 合もある。顧客とのチームプレイを大切にする。 15:テキスタイルは「驚き」の連続であり、エキサイティングな産業である。年 2 回変化する産業は他 にない。 16:JP の絹織物はドレス用に向かない。文化の違い。重くシャリシャリしすぎる。 17:CN 製の平織り製品は品質的には満足できる。ただし布帛の状態を見てプリントデザインを変え、欠 点が目立たないようにはする。 18:伝統的な繊維産業は高級にならざるを得ない(社会的要望) 。 19:染織、仕上げで問題が多い。シルク用の染料開発が少ない。 20:耐光性が JP 向けでは問題になるが、色を優先し、JP 向けには加工で耐光性を上げる工夫をする。染 料は変えない。 21:2007 年向けデザインでは、1996 年のデザインを復活させた。ほぼ 10 年サイクルでデザインが変わ る。 「56」ニューヨークのファッション関連事業者 A 氏 1:モノにはサイクルがある。ローマ帝国があって文化・システム・ディスカスの習慣がついた。議会 ができて協議する習慣ができた。近世も同じだ。科学が産業の発展を促した。学生時代の松下と違う。松 下もシャープも国内では 5%も生産していない。これはひとのためにいいことなのかどうか。おじさんはか たちだけかんじてファイナンスにつないだが。アクチュアリティにつながったかどうか。 2:JP の繊維をみていると、とても、ものづくりの国に見えない。82 年に独立して 25 年。28 億円をう るようになった。生地 JP 産→US。25 年前 100%、10 年前 50%、5 年前 20%、いまは 5%。メンデルの適者 生存や、カルパゴスの羽根が退化した鳥のように、JP の繊維のものづくりは退化していく。やっていなけ 121 れば退化していく。外国から見てこの 100 年の JP のすばらしいこととは、原子爆弾投下とバブル崩壊であ る。ひとつは世界には賢いひとがたくさんいる、もうひとつは終身雇用のような平等というのはやはりお かしいことに気づいた。せみの殻が抜けるように、次世代は、終身雇用を知らないから、終身雇用はナン センスだとおもってビジネスに挑戦する者が登場する。 3:CN で採算に合わないシルクが JP で合うわけがない。感性というように洋服もおしゃれに必要だが、 なかみはどんどんかわる。5 年前の素晴らしいはいま否定される。あのジョルジオ・アルマーニ氏(セカン ドラインがモダンデザインの「エンポリオ・アルマーニ」 )だって売れない。金は腐るほどあってファイナ ンスは苦労しないが、それでもうれなくなっている。 4:US で洋服を売るのは難しい。かうひとの感じ方。これが 75%。価格でさえ 2 次的である。この価格 でなければ売れないという理屈もなかなか成り立たない。だから繊維で海外も出て成功するのはごくわず かである。 5:US の子供はたいへんだ。30 種類の科目が合って 27 から 28 の科目にいい点を取らなければならない からだ。シビアな社会である。 6:女性は洋服をかわなくなった。年収 500 万円の女性は 90 年代洋服を買った。また、直販で買う傾向 が強い。ディラー抜きである。あたらしい流通チャネルに乗らないと業者も商いができなくなる。 7:語学ができて状況がわかってライフスタイルが確立している。金銭的な成功はおぼつかない。海外 出骨を埋める覚悟がいる。むかしの JP はいたが、いまは JP 国内が心地よすぎる。すしてんぷらはあきた といっても、本当に飽きたのではない。帰国してからしっかり食べている。これでは商いは成功しない。 8:Jet 総合商社 Xo の依頼で中小企業振興機構にいって講演したことがある。海外のことをしらなくて も JP ではビジネスができる。国際センスがないのが普通である。しかし海外の国ではそうはいかない。外 国のことをしらないで商いはできない。素晴らしい力が機能しない。ぬゆま湯育ちで抵抗力がないから、 ライオンに食われてしまう。ID やタイの山奥でも大阪よりは英語が通じる。ゆたかになったのだから勉強 して欲しい。あるデザイナーブランドの社長を3年やった。競争の現場を見た。 9:総合商社 X は若いころに経験した。いまはラップトップの PC で食っていける。JP はホームレスがい ない代わりに、サラリーマンばかりで夢がない。 10:資本主義社会の US では売ってくるのが神様だ。ものづくりは考えればできる。JP はいいもを作りさ えすれば人は認めてくれるとおもっている。モノを売りにいくとしよう。 11:US なら社長が出てくるような場合、 JP は社長は担当者を紹介して自分では現場を扱うことはしない。 報告で済ませる。US ならじぶんでやる。F 総合商社 X ならプライドかけて IT 人はコングロマリットと競争 する。 12:マンハッタンのビルのライセンス。JP の大手ゼネコンはパートナー大手銀行と組む。金を貸して金 利をとるのではない。土地ごとまとめてかって建築して投資案件にする。 13:上海のシルクコンソは条件を紙に書けという。次の週に結論が出ている。Nego なし。 14:海外は金銭のインセンティブが強い。IT が JP よりもいい条件を出せば、高いほうのビットに乗る。 首尾一貫している。 15:CN の企業は、政府から私企業になって 15 年。むかしは不正もあって抑圧されていたが、その分がい ま発散されている。 16:大手商社の口銭は薄い。天然ガスや石油を右から左にまわして 3%。こういうことでいいのだろか。 17:合繊。高番手コットン、140.スパンシルクとおなじ。カシミヤ、ウールまぜる。デシンやサテン。 必死にやって利益を取る。 18:要は、繊維は、原料から糸、糸から機や、機やから染め。染→アパレル⇔本邦デパート→→客。→ セールス、⇔キャンセル付き、→→キャッシュセールス。これをよくみよ。証拠がはっきりでる。シルク の色がきれいで肌さわりがいいのが生きる。 19:CN は走っているうちにのる。おいしいことがわかると正面衝突。 20:ミラノの商工会議所某氏。コモの出身。総合商社 X の取引 100%?。よく知っている。 122 「56」伊藤真調査「繊維輸入割当撤廃の影響と展望」の読みあわせ 資料は伊藤真(Shin‐tex & Co.) 「繊維輸入割当撤廃の影響と展望・US 有識者インタビュー」2005 年 4 月 Tetro 市場開拓部発行である。割当(クォータ)制度とは、自国の繊維産業を保護するため、 、安価な輸 入繊維製品の輸入数量を割り当てることである。輸入国は該当する輸出国に輸入量を割り当て、当該輸出 国は国内製造業者に Quote を割り当てる。Quote のない輸出業者は Quote を購入しなければならず、その費 用は輸出価格に加算されるので、それだけ国内事業者は救済される。その制約が外れると、競争優位国の 事業者は、劣位国の事業者のシェアを食って拡販できる。一方、劣位国は撤廃反対である。この制度は、 1995 年に締結された ATC(繊維協定)にもとづくが、2001 年に CN が WTO に加盟したので ATC が適用され た。それが 05 年に撤廃され、GATT の一般ルールに統合された。つまり、繊維といれども貿易の自由化に 沿った。とうぜん、撤廃後は、CN がダントツで伸びると考えら、また、事実そのように展開した。撤廃後 に US アパレル事業者のうごきをまとめた貴重レポートであるので、読み合わせをしたものである。 56-1:はじめに 1:問題意識 ①2005 年 1 月に繊維製品の輸入割当制度が撤廃。②WTO で、US 市場における CN 製テキスタイルのシ ェアが 11%から 18%に上昇すると推計。③S 市場における CN 製繊維製品のシェアは大。④JP の繊維関連 企業、CN に生産拠点を持つ JP の繊維関連企業の今後の輸出戦略に少なからず影響。 2:ヒヤリング調査 ①各社の CN 製テキスタイルの使用状況。②製品の CN 生産の状況。③および撤廃の影響と今後の展望 3:ヒヤリングのポイント。 ①US における CN 製テキスタイルの普及度(各社のテキスタイルの原産国別割合)。②おもな素材と価 格帯。(CN 製テキスタイルのアイテムと価格帯、素材の種類)。③CN 製テキスタイルの品質。④コスト対 パフォーマンス。⑤他国と比べた CN 製テキスタイルの強み。⑥素材別ポテンシャル。⑦2005 年割当撤廃の US 市場にあたえるインパクト。⑧割当撤廃後の CN 製テキスタイルの使用度合い、ことに増加する素材(使 用率/全製品)。⑨撤廃後、CN 縫製工場依存度 UP するか、あるいは CN 産テキスタイルを縫製し US に製品 輸出するイメージ如何。⑩US 市場における「Made in CN」テキスタイルと「Made in JP」テキスタイルの 差。⑪現在 CN 工場で生産される JP 企業ブランドテキスタイルの US 企業における販促余地。 4:実施者(Shin‐tex & Co.)の指摘。 ①US の対CN 繊維輸入割当制限→撤廃→CN のアパレル業界のウエイト上昇→JP 繊維業界の将来に波及。 ②エグゼクティブの多くは自社との間に締結された守秘契約に拘束される。③本報告書の多くは半公式的 な表明。したがって「オフレコ」(非公式)のインタビューを含む。④本人の身元を明かせない個人に関 して、彼らの考えや意見を報告書の中に織り込む。⑤実績の数字や会社の特定的な予算あるいは計画は、 企業の秘密情報。本調査報告書には包含せず。 56-2:DUNHILL USA US 大手ブランドダンヒル。 Shin‐tex & Co., 伊藤真によるインタビュー実施日は 2005 年 2 月 18 日。 1:過去 30 年間、紳士服市場。幾つかのブランドを経営。ダンヒル USA。GB ダンヒルのライセンシー。 2:製品の大半は、現在、EU 諸国(衣類:主に IT、GB、TR で製造)で生産→2、3 シーズン前に、初め て一部のニットウェアを CN で製造→成功(各プレーヤーQ を高く評価)→小売店売上好調→当社利益例外 的好調→JP 製生地+CN 生産に着手・・・アジアでの生産さらに追及 3:今後の展開 従来 現在以降 123 極高度デ ザイン布 地服地 大衆的価 格帯商品 紳士服地:EU の生地工場の色・パターン・布地デザインに依存。→ 当社の衣類:EU の服地で EU で製造が伝統。高い評判。販売好調。 (シ ャツ、ネクタイ、スポーツコートも同様。) EU のベンダーでは対応できない。価格劣勢。過去 2、3 ヶ月間、米ド ルに対するユーロ高。→紳士物シャツ布地:JP のものに移行。→衣 類の製造:IT と JP で折半。 EU 弱点は価格(解決不可能な水準)+過少生産(融通性欠如)。EU 製造業者は日々トラブルを生起(QCD?)。 トラブル 高級ウーステッド服地:CN 調達を開 始。CN の日系合弁工場で生産。→非 常に高い利益率。 最終的には全材料・品目ともすべて極 東で調達。強い予感。 AS 生産ではトラブル件数の縮小。FE 製造の利点:明らかに C、そして Q と D における高い信頼性。 4:JP の欠点 JP の Surcharge に何とか対処する方法 JP の布地を使用することにおける当社 の主な問題(品質・価格と無関係。品 質は素晴らしい。) IT のデザイン・ワークを利用→微少量プログラムを継続→バルクの生産は JP。 ⇔これを無限に続けるのは不可能。 ①指定デザインによる JP でのサンプリング→高額の追加料金。(EU のサンプ ル作成は低廉)。②ミニマム購入量・・・JP では非常に厳重。③支払い条件・・・ 生地工場出荷時点 100%支払要求。(EU は必要としない)。 5:CN 市場の可能性 小売業の急成→GB ダンヒル本社痛い ほど認識。 衣料製造すべて CN 標的市場 CN 人の高級ブランド受容は疑いの余地なし。CN の人口は世界の全人口の約 10 分の 1。大量の高級 品が CN 人によって購入。上海=ニューヨーク市。既存例:ジョルジオ・アルマーニ・・・非常に短期間 に CN に新しく 14 店舗ほどを開店。プラダ・・・既に 3 店、上海市内に存在。 CN は一部の JP 製布地の重要な供給パートナー。CN ニットウェア→JP 製高級紡績糸を使用。労働集 約衣類生産(原材料・ニットウェア・完成品一切)→すべて CN 当社製品を CN 人消費者に販売。 6:EU 人の認識:CN の脅威を鋭く認識=JP の CN 脅威。 CN に大きな恐れ。 JP 製造工場の高労務費 により単価と生産量で CN に勝てない。 IT 人は FR 人と組んで CN 産の製品の阻止:不当過剰低価格設定。(不当過剰低価格設定は 存在しない→コストダウンは当然に実行可能)。 CN の低価格高品質製品の生産→EU 人競争不能→自国に障壁→保護貿易主義→CN 人に極端 な妨害・・・本当に公平なプレーヤーは? IT 隋一の著名デザイナー(ジョルジオ・アルマーニ氏)→CN を彼の商品の巨大市場であると 強く確信。 JP:CN のパートナー・投資家・消費者→CN とアライアンスの可能性追求。→それが JP 人 →JP に利益還元できる独自資源を CN で活用→損失がつぎの機会→教訓→将来へのエネルギ ー。(→競争敗国:失ったものに気をとられて後退) GB ライセンサー→US ライセンシー→超高級ウーステッド紳士服地を CN の日系合弁 A に発 注→日系合弁 B 縫製→JP の強み。 56-3:POLO RALPH LAUREN ポロ・ラルフローレン。Shin‐tex & Co., 伊藤真によるインタビュー実施日は 2005 年 2 月 3 日。ニュー ヨーク・シティ・ファッション・ウィーク中に実施とのこと。 1:デザイナー(ポロのシャツのビジネス担当>スーツやスポーツウェアなどの部門) 要件 FE に集 中化 毎月大量(シャツ=ジャケット*10 倍)ファブリケーション(素材計画)を策定。継続ベース→素晴らし いデザイン→大量に用意。綿のシャツ地→伝統的・歴史的に割当問題影響ない。 入社当時(20 年以上前) ・・・US 製+JP 製+IT 製+英国製生地も使用→×US 製生地→主流は FE(CN 本土・ TW・JP を含む FE) 。例外(特別コレクション用・希少比) :EU 製生地+EU 縫製。 2:JP 重要だが CN に集中? デザインとニーズ 現在まで JP が最も重要な国。 これから この 2-3 年で生地は CN が大量生産。 3:当社の綿のシャツ地の分野の場合 これまで この先 124 CN JP 単糸に主に 40/1 と 50/1 ときには 60/1。→CN 製の 80/2 と 100/2、ならびに他国製の 50/1 から 80/2 ま でのコンパクトヤーンを利用(市場のトレンド) 紡績工場→デジタル・テクノロジー→設備を「最新 式」テクノロジーにアップグレード→JP・EU 諸国か ら提供→細い綿糸の生産。紡織工場→既に洗練され たコンピュータ・ベースの織機→100/2 の細い構造 糸染のシャツ生地の生産。 かつてはパイロット試織に何週間待ち 数社の大手 CN 企業堅強な関係。 。当社の製造代理人 に成長(シャツ工場の事業主) 。21C 後 CN は織物 施設に投資。100%バーティカル目標。→織物・仕上 加工などの繊維品製造施設を CN 内に確保。 洗練された CAD 技術自体→生地のシュミレーショ ン。糸染のシャツ地の分野:極細の「シルキー」で 柔らかい仕上がりの手触り感があるものを生産+仕 上げの技法。JP の供給業者には絶大な信頼。精密・ 正確・タイムリー。事後修正トラブルなし。安心し て取引。重要プロジェクトを相当量維持。 糸染極細の「シルキー」手触り感シャツ時の生産可能。 仕上げの技術を難なくマスター。→CN ビジネスが今後も 増大。生地のニーズのほぼ 4 分の 3。デザインスタッフは シャツ地プログラムを安心して業者に渡す。デザインと 色の仕上がりにポロ・ラルフローレンのルックを反映。安 心感を必要。 量産ビジネスはCN から購入する生地に依存。 プレゼンテーション資料がほぼ即時に入手 JP などの外部の供給源から素材を購入する必要はもはや ない。CN は当社にとって非常に重要な生地の供給源。 ⇔CN 移転。コスト比較で競争できず、JP は空洞化。過去 に JP に発注したビジネスを CN が削り取る。 ただし特別な「最高級」プロジェクトは引き続き EU 製と JP 製の生地を購入(ただしごく少量)。 56-4:MAGASCHONI APPAREL GROUP マガショーニ・アパレル・グループ。Shin‐tex & Co.,伊藤真によるインタビュー実施日は 2005 年 2 月 1 日。カシミア製ニットウェアを主要デパートに供給する大手。自社の小売店舗も数多。 1:割当制限撤廃効果。 効果は大きい。ときによって割当料金が衣類の原価の半分。ニットウェアは割当が最も高くついた分類 の一。過剰流入時に US 政府が介入貿易制裁を課すことに強い疑念。 2:卸売衣類製造業者として CH の重要度。 EU 諸国、TR、アジア諸国で生産してきた経験からいうと、CN は以下の要件を充足しておりベストである。 1)デザイナー・レベルに至る高級カテゴリー製品の製造能力。2)高い営業利益を生み出せる当社にメリット のある製品コスト。3)生産が安定し、かつ品質管理が卓越。4)新製品開発の技能と良質なサンプル作成能 力。5)原材料と付属品の購買力。6)納品のスピードと生産のリードタイムが妥当。7)マーチャンダイジン グの変化に対応できる融通性。 3:取引の容易さ 非常に友好的で感じがよい。良く組織されている。施設が新しい。施設に高い信頼を置ける。 4:JP 原材料供給業者にとっての CN。 JP から原材料供給量は毎年減少。 CN JP これまで JP 依存:高級ウールのスーツ地、高級綿のファ ブリケーション、ニットウェアなど。高級綿ギ ャバジン 80's2 プライ。他に模倣できるところ なし。 10 年前、デジタル制御が設置された織機はほと んどない。 原材料の多くを JP から来るものに依存。高級 ウールのスーツ地、高級綿のファブリケーショ ン、ニットウェアなど。 JP から高級綿ギャバジン 80's2 プライを購入。 当時、それを模倣できるところは他にない。 これから 高級綿ギャバジン 80's2 プライの製造工場が 3、4 ヶ所あり。 CN 北方で生産された高級ウーステッド・スーパー100's を使用 (JP の半額、EU の 3 分の 1)。 CN 製のフルライン化。毎年、カテゴリーないし生地を一つひ とつマスター。繊維分野では短期間のうちに CN がスーパーパ ワーに変貌。 機械はぼデジタル化。 JP に必要とされているカテゴリー。例:トリアセテート製品、 特製のポリエステル・フィラメントを使用した製品、または登 山や激しいスポーツ専用ウェア用など、特別ニーズの生地のた めの極端に複雑な仕上げ。 125 5:CN をスーパーパワーにする理由。 面白い有能な人々。粘り強さと願望。心の広さ・・・新製品開発において CN 工場は、理論や過去のデー タにとらわれ(JP や IT でも散々起こる)ることなく、非常にポジティブで積極的にアプローチ。CN は、 最高級アパレル製造分野には経験と歴史はほとんどないので、将来に向けた前進を時折妨げる何世紀もの 歴史を抱えている EU 人とは異なる。 6:JP 繊維(紡績糸)供給業者の CN への将来的関与にかんする提案。 JP は CN に反抗不可→CN と上手に協力。こんごの業界の課題・・・原材料自体+適時な生産 ただしス ーパーパワーCN もフルラインで満点ではない。 現在の JP 繊維会社の CN へ優位性→CN の JP 圧倒可能性大。 7:JP 人が CN で可能な仕事? 数種の異なる構図が想定・・・CN による国内外の分業による。 例:EU 大手繊維アパレル企業→過去 100 年間、IT 国内に完全なバーティカル化達成→CN でバーティカル 企業と共同運営→CN に巨額投資→完全フルライン化→紡+織+衣+小売。→「権威と名声のある」ブラン ド製品のマーケティング力獲得→真のマスターから要高度技能付与→衣類製造+高度な技術装置を購入→ この合弁事業の両当事者は補完関係→◆(これはモデル化可能)。 ある大手 US 企業(=GAP とバナナ・リパブリック G)→US スタイルの小売マーケティング展開→CN に大 規模投融資→CN からの力強い補助→今日の姿。→ギャップ・バナナ・リパブリックの半数が CN 製ラベル。 56-5:THEORY INC. セオリー・インク。Shin‐tex & Co.,伊藤真によるインタビュー実施日は 2005 年 2 月 26 日。 1:輸入割当制限の撤廃はプラス。 ①輸入割り当て制限→取引可能対象制限→毎期、最良ビジネス条件探求→工場・国移動→長期的製造基 盤構築は不可→コスト増。 ②大割当の大工場の Q<割当なき小規模クリエイティブ・高融通性工場の Q→選択不可能→コストアップ。 ③CN 工場と堅実な関係を経験→割り当て撤廃→長期的ビジネスを進展(長期的関係維持→良い計画立案 →良いコスト設定)。 ④割当制限の適用期間→当社の割当利用権を保護→相当なエネルギーと財源を費消→例:ウール製のジ ャケット→夏頃割当消化→割当ゼロ→→要夏季衣類の出荷→*ブラックマーケッ→割当価格高騰→取得→ コストアップ→欠品防止→健全粗利確保ビジネス困難。 ⑤ファッショントレンド→毎月変化→衣類スタイルに対するニーズ変化→ラピッド・レスポンス(迅速対 応)→割当制限→スタイル所要生地に変更が不可能→小売店が発見する売れ筋→同じ製品(ヒートアップ カテゴリー)→同一製品の生産受注→生産数量増→*。 ⑥原価設定後→*→ヤミ割当価格上昇→コスト転化不可→割当変化→要予測→はずれ→過剰支払→粗利 減少。 2:CN のアパレル製造業者の将来は US 次第 ①US のアパレル→マーケティング力+購買力→。②製造業→グローバル規模成長→強力マーケティング +協力販売業者→例:CN アパレル業界⇔US 小売業者。③割当問題→CN の将来という点から見ればごく小さ な一部分→。 3:CN との取引効果 ①2003 年労働費:US・15-18$MX・約 2.00$>TH・は約 1.50$>CN・約 95C/h>IN・約 70C/h→ 消費者の選好・・・US 品<CN 品⇔CN の労働者は、世界で最も質の高いパフォーマー→業界人周知→お客も 評価 ②過去 2、3 年→CN で仕事をした多数の US 企業→衣料に占める CMT(裁断・縫製・仕上げ)の大幅削減→ US 企業はさらに衣料の原価を安定→収益性の上昇を実現 126 4:CN の将来 ①CN の力強さ→長年の努力→例:堅強な共産主義体制→製造業者自らのアイディアや長期目標の表明不 可→個人の進歩を制限→過去 10 年の「新しい」CN→資本主義的な性質を持った国→世界を市場とする独立 のビジネスマン輩出→CN は今やスーパースター・パワー→将来もその地位を維持 例:過去→多くの国々がこの業界に参入→ごく短い間、輝かしいスター→持ち堪え・単に消え→・・・ →CN 割当制限・通商規制効果→モルジブ、グアム、スリランカ、モーリシャス等→一部の大手は大規模建 設→成功 or 閉鎖 ②遠隔国での失敗因:ボタン・ラベル・糸・裏地・その他などのサポート業界が存在せず。部品調達時 に出荷。貨物船による物流制限(多頻度寄稿先・ロット確保寄航先のみ)→航空貨物出荷→製造費<発送 費。CN はこの問題をクリア。 ③CN の「ソックス・シティ(例:大唐(Datang)90 億足/年)」、「パジャマ・シティ」、「ネクタイ・シ ティ」→特定品目集中生産→多数のサポート業界も繁栄→ジーンズ、紳士物スーツ、下着、ネクタイ各「シ ティ」の可能性→03 年末 CN アパレル輸出高 780 億ドル→世界最大の衣料輸出国。→将来もただ伸び続ける 56-6:LIZ CLAIBORNE INC リズ・クレイボーン・インク。デパート向けアパレルだがいまは SPA に事業を変容。Shin‐tex & Co., 伊 藤真によるインタビューは 2005 年 1 月 20 日に実施。短い電話インタビューとのこと。 1:CN での生産の重要度。CN は当社にとって圧倒的に第一の製造地。生地・紡績糸など原料、柔軟・高 度な技能がある。 2:CN の製造原価等。CN 製品の価格設定は現在、非常に良い。因:隠された経費は実質的にない。CN に 不意打ちの出費は存在しない。FOB 価格を支払えばよい。→他国:見積り労働費に対する「不意打ち」。他 費用も最終段階になって増額。輸送費の変動(CN は一定)。 3:CN での製造を計画。CN はわが社の複数要件を常時充足。他国は不可。因:製造リードタイムとスピ ードに CN は柔軟。商品変更に柔軟対応。卓越した品質管理。→CN と共に大幅成長計画。 4:今後 5 年間の CN。当社の今後 3、4 年→当社の衣類生産の過半数を CN。CN が US アパレル市場に占め るシェアは、5 年以内に 50%。強く確信。 5:割当の撤廃が及ぼす影響。割当の撤廃→CN から製品をいっそう購入→当社の最も重要な生産供給源 品質基準の金額ベース比較→CN 最高→他になし。→信頼のおける製造業者と仕事→CN 信頼性→生産担当 Mger 経験済み→デザイナー・開発チーム満足 6:JP 業者の長期的な CN での仕事。JP からの原材料→原材料供給業者を起用する3要素→例:価格・ サービス・スピード。→疑問:高賃金 JP が当社ニーズを充足しうるか→・・・不可能。→JP の資産→卓越 した製品開発能力→その発揮の可能は疑問。 7:参入不要状態。世界全体からみて→繊維工場・アパレル企業不要→現状維持→供給>需要→価格低 下→紡績工場・衣料生産業者の過剰崩壊→低下の持続。→淘汰後→強力・高能力・設備充足グループと仕 事→CN はこの最終段階→生き残った力強い相手と当社の将来の製造を話し合える幸運な立場→他の製造国 は不可。 56-7:MAY COMPANY US 大手デパートメントストア(プライベートブランドを所有)メイ・デパートメント・ストアーズ。 Shin‐tex & Co., 伊藤真によるインタビュー実施日は 2005 年 1 月 27 日。 1:生産基地 CN と HG オフィス ①世界 9 ヶ所に構えた海外オフィス→当社の調達と生産。 ②HGオフィス→最高の人員配備→海外本部 「集中マーチャンダイジング組織 (Centralized Merchandising 127 Organization)」による支援→CN での調達機会を活用→CN でのコミュニケーション・チャネルを積極的に 確立→調達+品質管理+技術+生地+マーチャンダイジング要員を配置→本社各担当→新選択肢・ビジネ ス機会の検討可能。 ③測定される「コスト」→CMT/生地の原価設定→ビジネスを行う上での合理的なプロセスにも関係→CN は抜群の供給国。 ④一般的→生地の価格競争力あり→カジュアルから仕立物まで+並/低から高価格ラインまで→様々な レベルの製品に対応→衣料価格はこれら機会の反映。 ⑤→複数の選択肢が利用→当社専門家やサポート要員は、1 回の出張で複数のプログラムをカバー→CN 生産の品質・スピード・信頼性・クレーム状況・その他→取引の実行に熱心+多数の機会が生まる→Q・仕 上げ・ディテール・装飾・衣の構造や洗浄→新開発→正しい方向→莫大な潜在的可能性が存在。 ⑥→特定対象を見極め→その進歩を密接にモニタリング→評価→当社特定のニーズのために製造工場の 開発に関与。 ⑦当社の製品の大半が綿ベースまたは合繊→CN 一国で当社の製品ニーズの大半に対応→CN の多様性→期 待大 ⑧品質は発注に先立って検査→生産を開始する前→コンプライアンスに合格を要求。 ⑨進行中のプロジェクト→何か新しいことを開始→製造工場に査定を要求 ⑩明らかに陣頭指揮→他のあらゆる海外状況とおなじ。 ⑪HG オフィスの立地条件→CN での状況→スタッフによってより統率可能。 2:CN の不利な点 ①CN 生産→品質・スピード・信頼性・クレーム状況・その他→不利な点。例:小規模のプロジェクトと 取扱い最低量。開発時間はやや長く。製造工場は外部からの主任によって開発・管理が必須。それほど信 頼できない。製造工場側による開発はない。CN 率先はない。全部こちらから与える。クリエイティブ皆無。 醜いプリントやパターンもpチェックない。リードタイムもやや長め。新開発に相当の忍耐力と耐久力。 ②ビジョンを持たない人々→CN ビジネスは大それた不可能なこと。 ③CN でのビジネスの鍵→私たちが達成しようとする目標を理解できる優れたパートナーが製造工場に存 在→現時点で CN 産の繊維の潜在可能性→重要なのは遠大な多様性。当社にとって素晴らしい。 ④プリントの品質→シーズンごとに改善→編物や織物分野も同様に改善 ⑤当社の 22 のカテゴリー→各 CN 産製品あり→全製品に CN の適切な品質レベルを発見→ ⑥現在→CN 以外の国からも確立された品質を確保→生産拠点の均衡 ⑦様々なオフィス全部を満足させる必要→×全品質レベルの CN 調達計画→。例外;絹製品分野は当社が CN のみに留めておくひとつの分野 3:CN に対する割当制限撤廃による影響 ①他にも支援したい生産オフィス→生産力維持→戦略の大幅変更は計画しない。 ②いっそうのラピッド・レスポンス(迅速対応)→製品管理→上海オフィスの開設 ③CN に特定的な製造工場→評価次第→CN 産反物輸入増加可能性→当社優先目標→高能率→常にモニタリ ング→衣服生産拠点に近い拠点から反物を調達。 ④CN 投資要点→コミュニケーション、製造工場の管理、プライスポイント→3 科目合格(数値達成)→ 成功 4:JP 事業者の問題点 ①JP の関与→付加価値的な側面が存在。 ②大手材料ユーザー→直接調達→何らかの便益がない限り→別のレベルに移行しない→効率性改善+開 発迅速化+プロセス合理化→投資 ③JP からの投資→価格上昇+開発費増加+リードタイムの長期化→利点なし。 ④CN に奪わた企業→自ら優位性の発見 例:ポリエステルとビスコースの仕上げ→TR→対象は高級志向 →このような Segment が有効。→あらゆる顧客を対象としたあらゆる製品を目指さず。→かかる生産・梱 128 包拠点は特に便益性が高い。 56-8:FEDERATED DEPARTMENT STORES フェデレーテッド・デパートメント・ストアーズ。Shin‐tex & Co.,伊藤真によるインタビュー実施日は 2005 年 1 月 28 日。フェデレーテッド・マーチャンダイジング・コーポレーション(Federated Merchandising Corporation)は最大にして最も成功しているデパートメントストアのプライベート・ラベル・ブランド。ガ イシンジャー氏の意見。 1:産地。①主な商品アイテム→レディーススーツ→他にも多数の上下単品アイテム→例:パンツ、織 物のトップ、ニットウェア、その他大量のカジュアルウェア。→多数の国に製造施設→例:ID、グアテマ ラ、コスタリカ、TW、フィリピン、東欧そして KR。②ずいぶん前→レディースのスーツとコート→三陽商 会に大量購入→三陽商会とはもはや仕事が出来ない→価格のため。③同時期→三陽商会と同レベルのスー ツの製造→可能な他国→プログラムの多数を実施→JP製スーツ匹敵→スーツ生産拠点をKRにスイッチ→KR の 2、3 の衣料供給業者と素晴らしいパートナーシップを締結→ 2:日韓比較・・・ビジネスの実務慣行。 JP JP での製造はコスト面から高す ぎて手が出なくなったので、KR にスイッチ。 三陽商会が US から大規模なビジ ネスの獲得に成功していた当時、 JP に備わっていたこと。 多数の顧客が三陽商会と同様のビ ジネス関係の継続を依頼または提 案したこと。 KR KR での製造はコスト面から高くな った。KR の衣料供給業者も、非常 に頭の良いことに他の国に請負契 約をアウトソーシング。CN、フィ リピン、カリブ海諸国などに投資。 顧客満足ノウハウ。実際の技能。レ ディーススーツは、エンドユーザを 満足させる製造する技能を備えて いる。 CN KR による投資。 労働力がはるかに安い他の国での製造を 要請。主に CN の利用を示唆。安心でき る製造関係を築くことは非常に困難。 2、3%の利益率のために現在の設定を変 更しない。インフラ構築は、海外での製 造において必ず最も困難。 3:当社は小売業であることから、消費者の反応を直接知る。 ①「○○製」という課題→当社では、同一の衣類、またはほぼ同一の衣類を、非常に異なる二つの国で 製造させた→売上高からは、消費者は、衣類を製造国で選んで購入していないことが判明→消費者は見た 目・色・スタイル・価格で選択→価格は US の消費者マ IN で最も重要。→購入決定に際して衣類がどこで 製造されたかなど消費者は少しも気にしない。→30?年まえ「メイド・イン・USA」大規模なキャンペーンを 実施→今日は実質上存在しない。 ②メンズ部門→下着とドレスシャツ→VN で製造→ターゲットは 40 歳未満の男性→この世代は VN 戦争を 気にもしていない→同様の現象が「CN 製」ラベル→CN の劣悪品質衣類を生産イメージ→もはや存在せず→ 「CN 製」購入反感ない。→特に若者世代の間では真実→ワードローブの 95%は US 産でない衣類→・・・ コンピュータ、エレクトロニクス製品、自動車・・・→何一つとして US 製でない。→外国製に自然な尊敬 と称賛→ 4:より高級なスーツを取り扱う部門。 ①高級なスーツ→洗練された単繊維生地の利用→大成功→JP 特有の分野→変更する意図なし。 ②ウール製スーツは IT→CN 数社布地製造工場に台頭→あえて JP 製の生地→「より高級な」分野に使う。 ③中程度の価格帯の部門→CN 産の布地に非常に深く関わる。 →CN がスーツ製造地として確立されて以来、 構造基盤が整っていない→製造に必要な全要素を調整する能力が備わっていない→CN は、この問題を非常 にゆっくりと解決→この問題はまもなく解決されるような気がする。 5:割当の撤廃 129 ①私の主な懸念→「未知の部分」に対する恐れ→何が起こるかが分からない→2005 年の第 1 四半期と第 2 四半期に関してはさほど心配していない→2005 年の第 3 四半期と第 4 四半期の「未知の部分」について は懸念→何らかの類の制裁措置が発動→小売業者である当社は売り場の計画を 1 年ほど前倒し→2005 年の 第1四半期と第2四半期の出荷は昨年中に既に計画済み→2005年度上期は大丈夫→2005年度下期はこの 「未 知の部分」に該当 ②割当→課徴金→高級品の部門にとっては困難ではない。→中程度価格帯→大きな問題。 →低価格部 門→大幅に改善。 ③大規模な小売業→「組織」としての思考→第 3、第 4 四半期に問題→非常用対策必要→貿易制裁が実際 に差し迫った場合→代替製造計画を準備する必要→CN に対して感じているマイナスの懸念の一つ 6:CN との取引。 ①ひとつの非常に大きな問題→CN の新年→毎年同じ日でない→小売業者の計画→困難。→外国での製造 →困難→彼らに我々のビジネスの仕方を理解させる ②CN と US との取引量は膨大→技能が向上し品質が改善→US 企業のニーズをよりよく理解→ビジネスを 行うことがより容易→CN が US との取引量を続けるために必要なこと→機械、技術、ならびに資金調達の追 加→JP 企業が関与、貢献できる部分 ③→JP が支援できる別の分野→新設の衣料工場の援助→CN の新設工場を輸出事業について教育→援助→ コンピュータ・テクノロジー分野においても必要→最重要「布地の供給」 7:5 年・10 年後の CN ①10年後→特に一部のCN人が自分たちのライフスタイル向上→当社の製造パートナーとして競争力→疑 問 ②上海→最もアップデートされた都市→田舎出身の CN の一般民が、上海住人の贅沢なライフスタイルの 「味」を知った→CN の地方における新設雇用施設の増大→より幅広い層の CN 人に雇用と機会が生み出され る→幅広い層の CN 人が新しいライフスタイルの「味」を覚え始める→この味を求める欲求がより大きくな ったとき→価格設定・・・ ③過去 10 年間→CN での CMT(裁断・縫製・仕上げ)の年間成長率は常に 5%未満→CN は今や労働費上昇→ CMT の前年度比での上昇率は過去の平均の 5%をはるかに上回る→CN の超大国としてのステータス→異常に 低い労働費→CN の成長の基盤→CN の労働費が急上昇→我々は次にどこに?→今度こそ行くところはどこに もない。 56-9:TEX-TIME INC. US テキスタイルエージェントテックス・タイム・インクニューヨークでテキスタイル営業オフィスを運営。 JP の商社ならびに KR と IT の貿易会社を通じて、多数の製造工場を代表。Shin‐tex & Co.,伊藤真のイン タビュー実施日は 2005 年 2 月 2 日。 1:得意。 ①当社→JP 商社→JP 製造工場+CN、TH、TW、ID。 ②布地の販売の鍵→布地自体+産地(顧客希望)→価格設定。例:IT 製ラベル付衣類・メンズ>レディ ース。 ③男性用シャツ→JP と CN の優れたシャツ地製品を供給。→価格・納品・品質に優る。反物一般・アジア >EU。 ④顧客の認識改定後しばらく経過。JP・CN での生産→IT 製のスワッチ(材料見本)/デザインをさらに 多く持ってくる。 2:消費者の産地反応 ①→レディースの分野→CN 製の表示があるラベルの付いた衣類→まったく問題なし。 3:CN の Q 改善と高付加価値化 130 ①→CN の品質は劇的に改善。→5 年前→CN が大量バルク生産操業のみを志向→小さなロットのサンプル を拒否。 ②→最近→もう少し融通性→大きなビジネス→日々融通性を増→EU の施設の終焉。 ③→CN に急速に起こっていること。例・ポリエステルや安い綿などの廉価品の生産。→高級繊維品も素 晴らしい価格で生産。→「マージンの高い」ビジネスに目覚め→ウール、カシミア、スレッドカウントの 高い綿→マージンの高い製品を取り扱う→「大量生産」を必要としないで製品の金銭的価値を容易に引き 上げる→CN は極めて急速に学習→CN は新しい「イメージ」を獲得→懸命に働く。 ④→他国の欠陥を勉強→例:低品質・旧弊な取引慣行・信頼欠如例。 4:CN での布地についての多数の顧客の「意見」 ①この先はまだなお長い道のり→長年→完璧な評判を持つ JP の布地を販売→理由:正確な生産。タイム リーな納品。とにかく素晴らしい品質。尊敬を徹底するハイレベルのビジネス・プラクティス。→難点→価 格。=EU の生地。 ②JP工場→CNに対しやや劣勢→私の長年のキャリアにおいて初めて目にする→CNの製造工場は世界随一 「最新式の」設備→JP 工場→生産スペースを縮小→多数施設を閉鎖→価値ある技術者をレイオフ。=EU の 製造工場。 ③CN の繊維工場→新失業者を雇用→いっそう利する。 5:CN と IT との共同。 ①CN→US 市場→自らの評判と闘う。 ②CN 人→トップクラスの IT の製造工場と共に→布地のデザインにおいて共同作業。→JP 大手繊維会社 →融資や技術援助の点で協力関係→CN 側にとって実に賢い動き→JP と EU の知識を習得→顧客を極めて安 心させる。 6:JP の繊維会社の CN とのアライアンス。 ①繊維業界の周知→CN10 年間>JP50 年>IT2 世紀。 ②CN に欠如→CN に著しい害→CN が学ぶ必要→布地の創造性→IT の生地供給業者を過去 100 年間維持。 ③創造性→デザイン/スタイリングの創造+テクノロジー→IT/エンジニアリングとシステム管理→JP の優位性。 ④布地のディストリビュータ夢の工場→IT のデザインとコレクション+JP 企業哲学の経営・操業・設備 +CN コスト構造で製造。 ⑤JP の CN へのアプローチ→IT の布地のデザインと積極的に組む。→完全に双方に有益な状況が生み出 せる。 7:CN 製の布地の重要性・・US による割当制限の撤廃後。 ①CN 製の布地はますますより重要→EU の布地にアクセスしにくい→JP の布地にも手が出ない→CN 製布 地は前面に→当社顧客は布地を選択しデザインを手助けする→実際の購入は衣料品製造工場→完成品パッ ケージ→最終的 US の顧客 ②このことはますます重要→表地、裏地、ボタン、糸などを購入→CN 工場に配送→CN で裁断と縫製→望 んでいない。⇔CN の工場→正しい購買→必要不可欠。 ③CN の衣料品製造工場→FOB 衣類パッケージ→US のクライアントに提供→US クライアントの適切な繊維 工場を選択→衣類パッケージの成功の鍵。→より多くの企業が衣類を極東で製造を希望→CN で購入・生産 される生地の量→自然に増加。 8:US のアパレル企業による CN の衣料品製造業者と JP の繊維供給業者との将来の関与 ①JP の布地→極端に特別な種類の製品→US 市場に関係。例:最高級の合成繊維製品 2W.H.O.(世界保健機関)→CN の環境問題に介入→US のアパレル企業→CN の衣料品製造業者の力に依存 →責任の分掌→US 企業が製造機能を CN パートナーに依存し続ける→ ③当社の顧客→かつては相当大規模な製造部門を社内に→その部分を供給業者側に任せる→もはや製造 部門を構えていない。→と同時に、販売・マーチャンダイジング・デザインの部門を拡大。→この最終結 131 果→US 企業責任(→創造と販売)+CN の供給業者責任(生産と製造の責任・多くの衣類プログラムを製造) →JP 繊維工場→このスペクトルの両端と相互にやりとり=布地の創造性を検討+CN の衣料品製造工場に協 力し生産をサポート。 56-10:伊藤真調査からの示唆 US のアパレル事業(製造・卸)ひいては衣料小売業、あるいは SPA 業態を含め、中堅クラス商品の供給 をほとんど CN に依存していること、CN における CMT(裁断・縫製・仕上)にかんする生産管理(Q・C・D)がか なり充実しており信頼に足りること、この価格帯の顧客は CN 製といっても拒否感はないこと、かりにあっ たとしても、それは製品に由来することではなく、政治的なイベントなど偶発的な由来であること、しか しながらひとつの地域や取引先に固執せず、選択の余地を残しておくこと、したがって CN 本土よりは HG などに中継点を置くこと、今後の CN の条件(ことに人件費高騰と都市化による大規模市場の出現)の激変 によっていまのスキームの維持が難しいであろうこと、10 年程度(2010 年代)には激変が現実になるから いまからそのオプションをもつべきだが、そのシナリオが描きにくいこと、それによって IT も JP もポジ ションが変わってくるかもしれないことなどを示唆している。 この伊藤インタビュー記録は内容が豊富であり、行間も含め、そのから、まだまだ、さまざまな示唆を 引き出すことができる。インタビュアーの業務歴の深さと、業界を見る目が明確に確立していることを物 語っている。 「57」US 駐在の素材およファション担当者の会話から その1 A 氏はアパレルで素材が専門、 B 氏はファッション分野の生産と企画、 アパレルからリテールのショップ。 ブランド M やブランド N に従事した。 1:9.11 事件以来変遷あり。卸で 50 億円くらいのブランド K やブランド L の卸小売、そしてブランド J やブランド I、ブランド K のショップをオープンしていた。 2:9.11 事件でオーダーのキャンセル発生。仕事全体がきびしくなった。ブランド K はパッカーを買収、 違うラインに進んでいった。会社の中身が乏しく、互いに話し合ってアライアンスを解消した。 3:ロンドンのブランド N は北米で知名度薄かったが進出。ショッピングモールで販売し人気が出てき た。いままでショッピングモールに入っていなかったので、知名度がなく、かえって珍しがられて、ショ ッピングモールに入ることができた。 4:ブランドMは100年の伝統があり、XX丁目にあった旗艦店をからマジソン街に移転、X月オープンした。 約XXX㎡。全体に白亜の軽快なシンプルな空間に、渋い家具と金属什器備品をあしらう。 5:布地のディテールなど。トラツドでありながら遊び。水色のジャケット、スカルをのせたレジメンタ ルストライプのネクタイ。ハワイアンシャツメーカーのロンスプーナーから、ビンテージのハワイアンシャ ツの生地だけ買って仕立てたジャケットやシャツがある・・・。(注)某情報誌の紹介記事を含む。 6:CNへの依存度はブランドで違う。コレクションのクラスは依存していない。マーク ジェイコブスはマ ンハッンタンで生産している。 7:マンハッンタンにはちいさなアトリエがたくさんあって、小さな縫製工場もたくさんある。かっては ユダヤ人が働いたが、いまはCN人が多い。”Make USA, Made by Chinese.”コレクションのライン(価格帯) はここで生産される。 8:ヨーロッパの伝統のあるものを、マンハッンタンのミニ縫製工場やCNの巨大工場を飛び越えてにJPに 出せるか? 当然無理だ。感性は文化歴史が作っている。ながねんヨーロッパで培われたものをCNではだせ ない。パタンナーはJPやSGで習得できるが、感性の中身を磨くのは無理である。CNのQはJPに追いついてい ない。 (注)そこを越えるのが教育・・・? NYデザイナーにFEはいないか? 132 9:Première Vision ParisではCN勢の台頭目覚しく増えてきている。メインは後染めだが、仕上げ加工は まだ低いレベルにあり、機バタ中心である。 10:ハイエンドからマスマーケットにゆり戻しが来ている。ブリッジマーケットが手薄になっている。安 ければいいという品物ではなく差別化がいる。 11:NYデザイナー。Calvin Klein, Donna Karan, Ralph Lauren, L‘Wren Scott, Marc Jacobsなど。KR系で活躍する ケースもある。 12:ボリュームゾーンの生産数量は1万本。ものによってわける。 13:ブランドMのお客はいまだにCN製をきらう。お客のイメージはLAWYERやCPAなどの専門職家群。ワシン トンDCではもっと徹底してCN製嫌いが多い。 14:ブランドNにはCN製はない。固定客は厳しくまんがいちCN製をつかえば非難ごうごうである。 15:マニアックなICT系のお客はまた別。 16:CN製<US製<EU製。価格の問題。 17:PL 製の場合は、シャツなら許せるがジャケットは不可。 18:ユーロ高は利幅を殺しているが価格を上げるのは限界がある。この価格の上昇とハイエンド客の負 担のバランス次第では、固定客がどう反応するかは未知数。原産地表示の仕組みの問題でもあり、国の施 策にかかわる。 19:天然繊維(綿・毛そのブレンドなど)は CN でも JP でも、糸・布もできるが、糸よりも布。織って から材料を選択する。織りの職人気質・・織るときのテンションの計算と見積もり・・が重要である。素 材+職人=布の関係は料理に似る。 20:精錬は染と洗いと仕上げだからプレパレーション。コレクションは CN 製に興味を示さない。EU>JP>CN である。 21:GAP や US ンイーグル。このクラスは原価重視だから、CN 製にならざるをえない。普通に作っていて も売れない。ちょっとブランド性が必要である。委託で TH・CN で生産可能である。 22:素材にリストのなかには、JP でしかできないものある。素材のメリットを取る。CN にまねされない ようにパートナーシップを組む。ターゲットは中堅。値幅が取れる。価格だけの勝負。 23:WEB 通販のバナーで 10-15 億円の商いができる時代だ。何十万ヤードの世界は JP 品にはあてはまら ない。上海・HG・TH に分散する。 24:US ンイーグルに***が使われる。柄や袖の雰囲気をだす技法。生地は CN 製でいいけれども、その うえに、CN や HG に作らせるソフトが必要だ。 25:CN の機械は素晴らしい。マニュアルだけではできないので、旧機械を入れ替えて半年がかりで、機 械メーカのエンジニアが使う技術を指導している。 26:Première Vision Paris 出展者 3-4 社にサポートしている。委員会から出展3ヶ月まえにトレンドの キーワード(抽象的コンセプト)の指示が来るようだ。それにあわせて見本を作るようだ。その作業のた めにファッション情報会社が活躍するかもしれない。 27:ファッションはビジネスだが政治的な色彩も強い。一般的には受け入れられやすい。したがって世 論操作がはたらく。そうなるとこれを動かすファッションビジネスの中核的主体が存在しそうだ。そこで は国際的な配慮をしている可能性が大きい。ファッションビジネスはファッションゆえに形や感覚は重要 であるが、カネのある方向に向かう。トレンドは感覚だけではなく計算も働き政治的に決まっていく要素 がある。 28:トップデザイナーやその周辺はおしゃべりだ。ことに糸と生地とコンセプトを結びつける優秀なコ ーディネート役の周囲にデザイナーはあつまりやすい。コーディネート役との会話のなかで、ニューヨー クデザイナーはクリエーションしている。 29:マーク ジェイコブスがなにをしているかを知る。マーク ジェイコブスの感性は数式化できるかも しれない。ニューヨークデザイナーは聞いてくる。 30:商社はこのコーディネート役にそうとう費用を払っているかもしれない。 133 31:経営者も腐心している。 32:生地のスペシャリストがいないから、養成すべきだ。 33:NY は階級社会である。階級で感覚を分類できる・・・?。価格にしてもこのくらいが妥当というラ インは引きにくい。うそがまかり通ることもある。信念を持って$1 のモノを$100 で売る。これでブランド の価値を上げる。 34:ブランドは無形資産とはいえ見やすい。信じやすい。信じられるか。信じてあげるか。その辺のせ めぎあいの問題でもある。 35:US や EU の縫製は JP の規格は通らない。US も同じである。 36:US 顧客の CN 製嫌いは品質の問題ではなく、少しでもいいものを身に着けたいという「見栄っぱり」 である。コンサバという昔からの伝統のなせる帰結である。だからおなじ US でもブランド M は US 製を好 む。 37:ヨーロッパ社交界は英語が通じる。だから US 人は恥じることなく遠慮なく入っていく。それでなく てもいまや US は一番と思っている。 38:1800 年代からあるボストンの法律事務所のファッションは GB 好みである。なかには Gay の要素も含 まれる。一方、ウォールストリートのひとたちは US 製カスタムメードを好む。 39:US の海外シフトの難点は作り続けることにある。収入 20 万$超の白人とヒスパニックは別のマーケ ットである。マジソン街と H&M の差である。 40:57th よりダウンタウンに行ったことがないアッパーイーストの住人もいる。 41:ブランド N の客のなかの 50 万$以上クラスには、トム・フォードにはいかないという客がいる。 42:一方、それでいて 12 色ある 30$の靴下から 1 種類を選び、おなじ製品を 20 足買うようなファッシ ョンのセンスのない客もある。 43:マジソン街のお客は夫人層にある。ご主人は伝統的ライフスタイルに縛られやすい。Westchester Sq / E Tremont Ave(ウエストチェスターSq/東トレモント Ave)にある xxx は客層の分かりやすい店である。 50 万$クラスの白人夫人がリピートとする。差別社会がよくわかる。 44:ユダヤ人と JP 人は集合しやすい。ともに教育熱心。韓・中は大家族主義で JP 人はそのコミュニテ ィにはなじまない。 45:クィーンズはヒスパニックのエリアを形成。USーナはそういうひとだけで形成。この学校には黒人 が何%いるかは公表され、選択の基準になる。 46:サイクルがあって流れがある。既存のリストや。 「糸の太さ」のように規格から選ぶのが基本?。カ シミヤウールのような場合で原価が合わないときは、アパレルメーカー(客先)の希望を活かしながら、 イメージを残しつつ高い原材料を抑えて対応するが、総じていいものという評価が重要だ。 。 47:CN 製でもつくれるけれども、アパレルメーカーはたとえばエルメスが買っている材料メーカーから 買いたいという意識がある。エルメスはわずかな量しかかわないけれども、中堅だと、Yd 単価 10$ではあ っても 3 万・4 万 Yd とまとまると日本の商社向きになるであろう。 48:300 ㎡でも EU にないもので JP にあるものは出店すれば効果がある。 49:日本の商社は分析し情報もっているが、下に行くほどわからない。 50:US でポリエステルは安物のイメージである。トリアセテート+コットンのジャケット地やコットン ビスコースなどはコンテンポラリーやミッシーのイメージ。このところ 1 年くらい合繊ブームでもある。 51:南部のバイヤーはちかちかするのでウールを嫌いウール混紡率の低いものを買う。 52:ジーンズの加工場。LA? 53:ブランド N は US で生産し販売する。 55:デパート C は難しいであろう。生き残るのは小さくて小回りが利くところである。 56:デパートのバイヤは返品してくる。責任を取らない。来期の受注に関係するので、納入側もきかざ るをえない。アウトレットなしには処理できない。パリも US ほどではないにせよおなじようなものであろ う。 134 57:パリとロンドンでは微妙に商慣習が異なるようだ。 58:派遣店員にちかいところもある。ただし、ユニオンがあるから外部からは入れない。 59:あるブランドの担当者(アパレル側のデパート担当?)が少なくて手が回らないとき、デパートと アパレルが人件費を折半して内部の店員を抱えるケースはある、 。 60:アパレルカレンダー。スループット 1 年だが、糸や染からカウントすれば 2 年。08SS なら、コレク ション 07 年秋 9 月、材料は 07 年 2 月、材料メーカーの準備は 06 年 12 月。メーカーがなにを出そうかと 考えるのはおそらくは 06 年秋まで。この辺で、糸や染めの準備をしながら織や染め計画をたてる。 61:コットンの極細をつかったデニムは JP から買う。CN でできるというけど結果としてできない。 62:US ドレスにはトレンドがあり、そのドレスにはシルクを 10%くらいは使う。ただし簡単に洗えるな どの条件がつく。 63:ドレスはファミリーで食事に行ったり家庭で簡単なパーティをしたときに着用する。 64:ラルフローレンが東京・表参道に出店する。JP 人は 72 丁目のライフスタイルにはあこがれはあるよ うだ。はたしてポロシャツ(Polo dress は普段着)以上のものを買うかどうか。 65:US 人は EU の社交界に憧れる。ドレス卸商はイングランド地方では高めに、テキサスでは低めに価格 を設定する。 66:ベストフレンドが着る服を意識して買う傾向がある。 67:NY の衣服市場は上・中・下と 3 分類する。CN 製は下に強い。 68:SOHO にはあたらしいデザイナーがでている。 「58」US 駐在の素材およファション担当者の会話から その2 1:JP のシルクは残していきたい。 2:CN が安すぎる。NY ではもはや高衣料の材料に限定せず、市中の一般ブランドもシルクを使う。セリ シンが残った不完全シルクないしニセモノシルクといわれる。 3:Machine-wash が前提だ。中高級シルクについて machine-wash しても傷まない製品があるようだ。 4:US 市場は価格に左右されやすい。 5:米沢産の経糸シルク・緯糸レーションを扱ったことがある。US は PE は安物のイメージが強いのでレ ーヨンを使った。 6:デザイナーは自分が気に入った生地を探し、好みで染めさせようとする。シルクもおなじだ。生地 屋はあるていど量がまとまれば、その注文を受ける。EU(IT、FR)では生産できなければ CN にいく。CN で 生産し、EU(IT・FR)でうるとともに、JP の生地屋にも売り込む。白生地にアントニオラッティが染める (生地屋に染めさせる) 。オリジナリティのある高級生地である。シルクの限ったことではないが、JP の生 地屋にも売る。 7:JP の生地屋がおなじようなことをしても EU(IT・FR)には通用しない。目付けや規格が異なる。そ もそも JP は世界の地方区。全国区では通用しない。生地屋に高級品を扱う実力がない。全国区で通用する 生地屋に JP の材料を買ってもらうしかない。ただし価格だけ見たら CN に走るであろう。 8:シルクは売れない。polyester fiber の織機がまだ EU(IT・FR)にあるから、生地屋に買ってもら っている。 9:色柄の勝負のために JP が直接コモにでていく考え方は必要ない。コモ→パリ・ミラノと東京→パリ・ ミラノでは距離が異なる。 10:むしろデザイナーに JP を売り込むほうが現実的である。EU(IT・FR)に生地を売るには土地勘がい る」 。JP 独自の方法を構築できるとは思えない。 11:JP のデニムはたまたま農家に残っていた旧式の織機で織った太い番手の製品がたまたま人気を呼ん だ。CN の織機はすべからく新鋭機にかわっていたので対抗できない。この手はだれも考えていなかった。 このような神風の考え方をシルクに適用すべきだ。 135 12:JP のシルクはいまの織機でいまの幅のままなにができるかを考えるべきだ。EU(IT・FR)で流行っ ているものをおいかけて買ってもらおうとしても、買ってもらえる余地がない。和装をそのままもってい って汎用性を研究したほうがよい。 13:オートクチュールやプレタポルテなら生地で出して買ってもらえる余地があるかもしれない。 14:パリのラグジュアリブランド X の洋服は大赤字という。 15:ブランド N は多様な MD を展開しているが苦労している。 16:ブランド L はハイエンド狙ってまかせっぱなしである。 17:生地屋さんを作って企画力で EU(IT・FR)に売るに限る。 18:JP シルクはライセンスでいくべきだ。価格の出せるところと組みブランド化する。 19:文化は崩壊しているのか、IT は新しいものを生まない。CN はマスプロ。ES・TR で生産している。プ ラトーもチャイナタウンはできたがそれまで。 20:JP でしかできないことがあるはずだ。和装はなにかにつかえるはずだ。 21:独自の世界を。ラグジュアリブランド Y のきものコレクション。ライセンス方式で考えよ。 22:日本のアパレル D は JP の綿毛生地を EU(IT・FR)に売っている。シルクもコレクションに入れても らえばよい。 23:アルマーニが買う量は 50-100YD くらいだから知れている。ただ、アルマーニのデザイナー買っても らったという話を、ボリュームを買う客に伝えることができるということは大事なことだ。 24:ボリューム層が自分でトレンドを考え出すというのはごく一部でしかない。まるごとやりたい(= まねしたい)が本音である。 25:NY ファッション業者は生地を US・EU・JP から買う。素材業者に「これがないか」としばしば照会す る。そこからかなりピックアップしてコレクションに加え、かろうじて生きている側面がある。 26:NY からみると、JP は感覚的に JP であって、ひとひねりもふたひねりも必要である。 27:スケジュールに合わない。いまのところは JP の素材は JP 国内向けの商品のみに使う。 28:Première Vision Paris の出店者はすべて見せるとは限らない。実績ある客にしか見せないことも多 い。輸入商社は JP の客といっしょにまわって買い付けることもある。 29:ミニ PV もあるから NY でも JP でも買える。 30:為替に左右される。為替の高いときに、高いものを買うのではなく、安いときに、おなじくらいの 価格で買う。 31:和装はロットがちいさくてもできる。 32:PV 出展者は、自分で在庫を持っている問屋は自分のリスクで回そうとするから、ロットひとつとっ てもフレキシビリティがあるから売る。 33:しかし自分のリスクでは回さない JP メーカーは、US の生地屋にリスクをもってもらって、糸から生 産に入る。ミニマムオーダーがないとかかれない。そうなると PV でも JP だけが出展形態・商談が異なる かもしれない。 34:岡山のデニムは小回り利かせている。 35:合繊は特色あるが、コットンもウールも一緒だ。JP のコットンの品質は必ずしもよくない。 36:EU(IT・FR)向け布地に化合繊はあるが、US 向けには化合繊はすくなく、Polyester fiber はなま えがよくない。 37:NY コンサバはメンズのみ。女性はスノビーで EU 嗜好。 38:H&M は価格志向、ヒスパニック向け。 39:NY コンサバの元祖は、ステラマッカートニー。このへんから US のブランドがつかめるようになった。 40:日本の SPA 某社は US ないし NY ファッションに追いついていない。固定費が高いのが気になる。 41:ラグジュアリブランドなど有名ブランドと組んで、タペストリーでも何でもラグジュアリ品をライ センスで売るべきだ。 136 「59」JETRO NY 統計データから US 小売&アパレル業界事情 いずれも客観的なデータにもとづき、07 年 9 月に訪問した時点でのブリーフィングである。 1:原油ガソリン高、サブプライムと住宅価格下落で借入余力なく、消費は低迷。減速傾向にある。衣料 品売上は前年同月比でみると爬行。 07/1 衣料 2.5 2 -1.9 3 2.2 4 -1.5 5 2.5 6 -1.2 7 1.6 8 -0.1 3 .0 0 2 .0 0 1 .0 0 系列1 0 .0 0 - 1 .0 0 1 2 3 4 5 6 7 8 - 2 .0 0 - 3 .0 0 2:おもな小売業者 ①TJX はブランド品の廉価販売。前年同月比は減? あたらしいものなく飽きられた・・? ②GAP は 06 年低調、ことしもそれほど回復していない。③アバクロンビー&フィッツは 06 年快調、今年に入って低調。 ④US ンイーグル・アウトフィッターズは 06 年快調、07 年に入りやや減速だが、4月 6 月以外はプラス。 ひとつは商品の工夫。ジーンズの色落ち対策に工夫、穴あけ加工、着古し感ある T シャツなどをラインナ ップ。第二は店舗の工夫。暗い照明やボリューム上げた音楽、香水、上半身裸の店員配置などで若者の人 気を狙う。⑤Zumie。この 2 年は 2 桁成長続く。大きく伸びた。小売が落ち込むなかでこの成績は立派。HP みよ。スケートボード、スノーボードが人気? アバクロンビーの 1/10 規模。まだ若い会社なのでこれか らの展開に期待。⑥Buckle。サーフブランドをセレクトして品揃え・・。⑦自社ブランドではない。07 年に 入って 2 桁成長。以上が中級以下。 高級は数字が取れないが、上位層の消費は堅調。⑧サックス 5th アベニューの 8 月は+18.2%。高級ブラ ンドを品揃えしたデパート。この半年くらい 2 桁成長。高額所得者はサブプライム問題にもめげず株式市 場が堅調なゆえか消費も底堅い。低所得層は消費減退。しばらくそのまま推移・・。⑨US のブランド品は やや軟調か。ちなみに、ラルフローレンのシャツが半値。K/C の中上級品も安価に販売。14 丁目の Flene’s Basement G.ではかばん・アクセサリー安く売られている。 3:その他、話題になったこと ①衣料品を購入した消費者が気に入らないときの返品は常識。 「レシートいりますか」と聞かれる。レシ ートを持っていく客は返品を意識している・・?。②JP のセールは年 2 回だが、NY では holiday のたびに 始終セールしている。 70-80%off というのもある。 ③JP とはちがって自主マーチャンダイジングしている。 ④5 番街の北側。LVMH やカルチェのあるあたりが一等地か。空きがあればすぐ埋まる。⑤US 経済はずいぶ ん前から減速している(要確認)しているが、富裕層は健在。こぎれいな格好してリムジンに乗っている。 ⑥この層は東京にも存在するが、US 事業者がどこまで興味を示すか。裾野がそう広いとはおもえない。⑦ 雑誌が US の消費を左右しているとは思えない。ボーグ誌が US の消費に与える影響は軽微。US は流行に敏 感ではない。⑧アバクロンビー&フィッツは 5 番街に店がある。来年銀座に出る。⑨ティファニーは自社 ビル。⑩ウォルマート。衣料は完全に CN 依存だが、買うほうはきにしない。CN たたきが始まると、また違 ってくるかもしれない。⑪対 CN 輸入割当撤廃のその後・・。元高ドル安。為替差損が撤廃その後の動きを 薄めている。輸出は好調。⑫JP→US の衣料輸入はポツリポツリ程度。⑬年 2 回開催のニューヨークの婦人 服見本市「ファッションコーテリ」展に注目。なお、繊研記事だが、補助金を受けて出展した企業は 4 社 (前年-1 社)。自力出展はニッター2 社。各約 50 件受注。 「60」NY 地場素材商社 MIRA DESIGN CORP 137 ミラデザインは本業のアパレルに日用品。マーケティングは実地に実証している。やってみた→あたっ た・はずれた。そのHPには、「ミラ・デザイン社は、US市場に進出するJPのアパレル企業、ファッション・ アクセサリー企業をサポートしています。ショールームはNYマンハッタンにあり、流通センターは、LAに あります。US市場に商品の販売を考えている企業は是非ご覧ください。 」 http://www.mirausa.com/ かりに、NY にシルクアパレルを売る場合、いかなるビジネススキームが考えらるかを討議した。以下は Miura 氏の提案と、質疑をまとめたものである。 60-1:可能性のある JP シルク販売先のターゲット つぎの 3 アイテムである。 1:一般アパレル。 ①ジャパンシルクが海外で売れるかどうか。受け入れられるかどうか?US にはジャパンシルクの需要は あるかもしれない。US では JP と異なり、ことに CN シルクは一部の高級品という扱いではなく、かなり広 範な価格帯で浸透している。しかし、価格と洗濯の点からヤングコンテンポラリーやジュニア向(=US フ ァッションの主役)には無理がある。 ②そうなるといハイエンドになる。デザイナーズブランドやオートクチュールである。そこでニューヨ ークコレクション参加デザイナーが対象になる。Calvin Klein, Donna Karan, Ralph Lauren, L`Wren Scott, Marc Jacobs, Jill Stuart など 200 社ほどになる(別添資料) 。このなかにはカジュアルやヤングコンテン ポラリーも扱っているものもある。デザイナーズやオートクチュール系で約30社はある。どれを選んで 取引するかは、まずは WEB をみることだ。 2:イブニングドレス・ロングドレス ①ワンピースが 3-4m のところイブニングドレス 5-7m。需要は多い。US には IN・TH・CN から入る。無 地でヤード 10$。JP 価格とは太刀打ちできない。 ②ロングドレスやイブニングドレスは長くきるものだ。ちょっとしたキズも工場でわかる。2mくらいは キズのない、JP の品質のよいものを売り込む。 3:特殊アパレル ①ユダヤ系のハイエンド客は黒の高級シルクを着る。②重い厚地が好まれ 50-100$/mで売っている。 ②シルクはコットンよりもハイエンド向きと一般的にはいう。プリントのブラウスシャツもいいものは シルクである。 ③JP のシルクの洋服はコンサバプレタのハイエンド・高齢層向けだが、US では一般的な素材であり特別 視はしない。CN・IN・TH から入る。 ④シホン・デシン・サテン(ことしは光沢好みで売れている)など。無地、プリント、ジャガード、刺 繍など多様で需要多い。 ⑤価格は、JP>KR>IN>CN。KRは無地で 7-15$、いい素材ができる。シホン・サテン・プリント で 20-40$。こしのあるしっかりした印刷で 35$。ミニマムは 5yd。コットンだと 200-500yd、これにく らべるとシルクは少ない。したがって割りだがにはなる。 4:その他参考 ①たまに JP 製もある。イブニングドレス用は高品質が求められる。表面がフラットよりも、サテン・ク レープ・シホンのように、あるいはサンドウォシュ(洗砂)のように、表面に加工があったほうがよい。 US のシルク事情からいうと、幅 90 か 120 で、布目が 25 か 45・・・?。地の厚さ薄さはいろいろである。 ②NY や LA にショールーム。38-39st 中心に半径 500M くらいがファッションディストリクト。生地・テ キスタイル・ボタン・トリム(trim)などのショールームがある。エージェントも豊富に存在し、シルク を専門とするところもあり、EU・IN・その他組み合わせシルクなど、質の高いいシルクがそろっている。 あえていうと IN 系がおおい。 138 ③デザイン→数タイプ布地試作?→生地屋にプレゼン→じまえのショールーム→数百点展示→50 くらい 選び→材料見本(swatches)→価格→デザイナーしぼって→着分セールス→4-6ydから商い。5yd を受注 したらすぐにとどける。 1 カ月分の在庫を持つ。 サンプルの縫製や色の具合みながら染色の発注をする・ ・ ・?。 ④ふつうは 1 色サンプルで白黒のスワッチであるが、ジャパンシルクの場合は全色作る。着分発注に応 えられるように製品をもっている。色サンプルをつかって展示会で受注していく。 ⑤受注した生地は CN で縫製され US に送る。 ⑥シルクの US 関税は安い。シルクはだいたい 10%で変化しないが、合繊は 20-28%でありシルクの倍以 上になる。アセテートはかなり高い。ジャパンシルクの立場は悪くない。アセテートを買うくらいならジ ャパンシルクのほうがよいとなるはずだ。US はもともと天然素材を好む。そのほうが関税がやすい。 60-2:販売方法 1:JP→US ユーザー 直接 ①Calvin Klein, Donna Karan, Ralph Lauren, L‘Wren Scott, Marc ・・・など、限られた相手に、いいものを売 る。GAP はかすりもしない。 ②イブニングドレスやウエディングドレス、しっかりしらべて売り込みに入る。 ③あいだにエージェントをいれると面倒なので、ある程度の取引知識(含む貿易取引)を持って直接取 引できるようがんばる。むろん L/C 決済である。 2:テキスタイルの卸売り ①ニューヨークだけでも300件くらいある。リストは容易に作れる。 ②ハイエンドの客はいいものを選ぶ。 ③EU とならんで JP 素材使ってみないかともちかける。 3:個人ブローカー 成功報酬で 15%。 4:参考 英語ができないと前に進まない。まずは NY で行商。 60-3:ジャパンシルクが売れるための条件 1:トレンドに合致すること。ユーザーは必要なければ買わない。US でシルクは売れる。ことしだった ら光沢があるもの、表面効果が高いものが売れる。Première Vision Paris などを見て、トレンドにあうも のを提供する。US はトレンドに弱い。 「俺はこういう服を作りたい」という方向が強いと参考にならない。 US はたとえば Jill Stuart が採用すると、多くがそれに倣う。バイヤも倣う。赤が売れたとなればとにか く赤を売る。バイヤは赤のブースしか行かない。ニューヨークファッションの歴史は短い。みんなでなが れる。JP よりも NY のほうがながれやすい。プロもおなじ。トレンド超えたところに面白さを求めるのは本 当にごく一部のマニアだけ。これは量が足りなくて商いにならない。皆さんが買うから量がまとまって商 いになり、価格訴求が効く。 2:無地モノの差別化はむずかしい。プレーンは意味なし。技術がいる。JP の技術はすごい。 JP のプリント技術は世界最高。他国のは図案がすこしずれたりする。JP は精緻だ。その代わり高い。版 あたり 1.5 万円。5 枚で 7.5 万円。1mあたりの単価に反映する。綿のキルティングのベッドカバー用生地 は、JP 産コットンを US でキルティングしてわざわざ JP に出してプリントする。 3:バランスの取れた価格。安ければいいというものでもない。極端に高いのは×。それなりの VA。30 -40%。JP 製は他国製の 2 倍。これを解決するのが大きな課題。しかし、多くの会社はそれを解決しよう とはしない。US だって土地は高いし給与も高い。原因は流通の非近代性、PH の低さ、過剰品質・・・。 4:英語で商談(=注文・サンプル・流通までを含む)ができる人材の育成が重要だ。ことにファッシ 139 ョン関係は遅れている。世界に通用するファッションビジネスを英語で展開しよう。国際ビジネス学科は 機能していない。 5:IFFTI からは、英語の教科書すらないと指摘されている。FIT のパターンメークはおとなこどもくら いの分類しかない。 60-4:JP シルクの販売方向 1:US ファッション市場のより深い研究。商品例を挙げて、価格・要尺・素材の中身・パターン・販売 のエージェントをきっちり研究する。 (注)この研究は、JP の法人の事業企画はこの辺が甘いという仮説を もっている。 2:戦略すなわち販売方法の確立。どの商品をどの経路(組織)で商うか。商談・流通・回収をしっか りと検討する。 3:具体的な実践。JP 企業が着分を提供してみることである。最初は戸惑うが、実践してノウハウを積 むことが肝要だ。 4:主流は IN。Ke は高いので躊躇。JP は扱ったことがない。TH はあまりあてにならない。商品がどの 程度のなのか、サンプル次第。ニューヨークにはファッション街区にハイエンドのコネクションがたくさ んある。 5:NY コレクションは有線放送、WEB、WWD、専門誌で詳しく紹介されている。 6:ロングドレス・イブニングドレスを扱う会社のリスト作成に当たっては、コーテリー展が参考にな る。7 社がみつかった。 60-5:参考 1:2008FW の PV。シルクトレンドでは織りを重視。サテンはじめ、光沢のある素材にバイヤの半数が関 心を集める。たとえば布の表面が輝くなど加工の面白いもの、織りに工夫があるものなど表面効果が高い ものに関心が集まる。 2:US のデザイナーは PV に影響うける。その傾向は年々強くなっている。しかしテロのことがあるので、 US→EU 出張を禁じている会社もある。NY で開催される PV でも、主だったところは出展するので、必要な 情報は十分に集まる。 3:JP で輸出に成功している会社は PV に出ている。US に売るためにも PV には出たほうがよい。これは シルクもおなじである。 4:だれが売るか。これが重要だ。商いが小規模なので商社は扱わない。けっきょく自分で行商するし かない。セミナーでも話すことだが、ある程度英語ができればあとは商品が話してくれる。相手はデザイ ナーだからモノみればわかる。商社マンのように英語を上手に操って豊富な知識を振りまいても売れない ときは売れない。むずかしくない。躊躇していたら、うしろから背中をおして実務をさせることである。 5:ニューヨークのギフトショーできものの存在がおどろきをもって注目されたことがある。そこまで 凝るのかという反応・・?新鮮に映ったということである。 6:US におけるシルク製品は、ざっとみて、CN:EU=7:3 である。US でデザインして、EU で素材を買っ て、CN で縫製するというのが勝パターンである。 7:しかし、小規模な会社やロットがちいさなプロジェクトはこれに乗れない。CN の要求は 1000 枚。す くなくもワンロット 500 枚。いわゆるマンションメーカー(往年の千駄ヶ谷辺りにあった)クラスは 100 枚、売上で 10 億円(1000 万$)クラスでも 300 枚とか 400 枚、場合によって 100 枚である。US 国内や MX で生産する。作業は不法滞在で賃金の安い CN 人が従事している。 60-6:JP アパレルメーカーの NY 参入 140 1:この状況に JP のアパレルがはいれるかどうか。US ではシルクやコットンには人気がある。US のデ ザイナーは JP の縫製がきれいであると高く評価する。JP のデザイナーのレベルも悪くはない。CN→US に は輸入枠があり枠を買わないと輸入できないが、JP→US は枠がない。 2:問題は他国に比べ約 2 倍という価格にある。なぜ 2 倍なのか。送料は着あたり 3 ドルも見れば十分。 JP のいろいろな会社と取引していると、 JP でのコストが高すぎると感じている。 いったいなぜたかいのか。 3:製造原価は「生地+縫製工賃+経費」 。ワンピースの工賃は US で 30$。4000JP 円。US でも JP でも そうかわらないはずだ。 4:人件費も土地代も NY や US でも高い。JP が 2 倍になる理由にはならない。 5:ブルーミングデールで 200$くらいのシルクのワンピース・トップス(ワンロット 100 枚)を、JP で製造すると、いくらになるのか調査すべきだ。 (注)60-6 6:CN は 1000 枚単位。すべて売り切れば 1000 枚のロットは意味がある。しかし売り切れずにアウトレ ットに出す商品が多くなる。そうなると 1000 枚というロットの効果に疑問が出る。ここで JP が 100 枚で 生産すると、どういうことになるか。研究に値する。 7:日本絹人繊織物工業組合連合会が NY で展示会開催した。 60-7:ブルーミングデールで 200$のシルクワンピースの JP における製造原価の推定 1:経過 ①07 年 09 月ニューヨーク調査の折、Jetro の紹介で MiraDesign に面会。その折、提案されたひとつの 調査事項。研究の一環としてテーマに組み込む。 ②同月、サンプル購入。 ③10 月-1月、松岡機業(現・松岡) (延べ 4 人回) 、丸屋染工にヒアリング(延べ 2 人回) 。 ④同時期、文女大での打合せ1回 2:設定 ①ニューヨークの中堅クラスのデパートで価格で 200$くらいの標準的なシルクドレス (CN 産) を求め、 これをサンプル(デザインはニューヨークで確定、素材品質等はサンプルどおり)にして、ロットを 100 141 着(3 サイズ 300 着≒生地で 900M)に設定、商社等の中間業者がいない場合の、日本での製造原価を推定 すること。ただし、ニューヨークでデザインを確定し、日本はそのとおりに生産する。 ②09 月、ブルーミングデールで池田文女大教授が選定して購入した。購入詳細(=形状・価格・売場の 位置など)は略。 3:積算の条件 ①信用リスクはないと仮定すること。 (売掛にかんして保証状態) 。 ②ある程度、類似の受注が続くということ。 (まったくのスポットではない) 。 ③製織メーカーが染色・撚糸・縫製業者に発注すること。 (商社が介在しない状態で積算する) 4:ヒアリングした業者によるサンプルの染色・縫製ならびに生地についての評価 ①染めムラがあること。 (デザインがカバーしている) ②縫製ミスがいくつかあること。 (こだわらなければ着用に支障はない) ③しわになりやすい生地であること。 (ハンガーにかけておく) ④縦糸に甘撚り(1800 回転)がかかっている。 ⑤ポリウレタンが入り、生地にストレッチがある。 ⑥かなり細い糸(21d?)を使っている。 (*21d は国際的には標準。日本はきもの向けだから 27dや 31dを使う) 5:製造原価(原単位<製品単位>あたり) ① 染色 700*2=1400 円(900M) ② 生地 3800 から-3900 円((婦人服 3M*100 着*3 サイズ=900M) ③ 縫製 3000 円(やや縫製しにくい生地である) 6:特記事項 ①実際に交渉の場になると数字は変わってくる。 ②サンプルの染色縫製の品質は良くない。日本なら返品レベルのもので、このクラスだと必ず返品クレ ームになるので生産したことがない。縫製費については推定が難しい。ただし今回はサンプルどおりに生 産することを条件に算出した。 (*日本の JIS 基準では通用しないが、NY がこれでいいというなら、そのレベルで生産することにな ろう。実際の場面では相互理解に時間がかかるであろう。 ) ③合繊シルクの製織は実績あり。ナイロン(ウィリー)では特許あり。 ④なお、当地(鶴岡)はあと染めを得意とし、生地もあと染め用が向く。先染めには別途の地域が適す る。 60-8:備忘記録:X 染工と Y 機業 1:X 染工 ①CN 生地はうすい。3-5$。ただしロスが多い。産地はセッコウ省ほかたくさんあるが、ものを見てもど の産地からわからない。たとえば「シホン」の品番は1種類で産地や工場がわからない、かっては産地・ 工場を指定した取引ができなかった。生地にばらつきがあり、染めて仕上がってみないと評価できなかっ た。いまは枠がはずれて、産地を指定して取り引きができるので、産地間で競争がおき、良品を売って付 加価値を実現する習慣が定着し始め、綿からシルクに移行する事業者が出てきた。 ②一方、人件費の高騰から、蚕糸業から撤退、シルクを生産しなくなる傾向もあるという、CN がシルク 生産をやめるとい、 日本のシルク関連事業者が困ることも確かなのだ。 BZシルクは80点だが安定している。 CH は 100 点から 70 点までばらつく。あたり外れがある。 ③染屋は元来が委託加工である。糸染め。西陣の和装用生地の京染めに従事してきた。戦後、360 円時代、 規制があって、オーガンジーなど洋装用生地を染めていた。儲かっていた。しかし、72 年、為替が自由化 142 するとまた和装に戻ったが、和装の需要がいちじるしく減少してくると、また、洋装地を志向する事業者 も出てきた。 ④A 社(例:ZZ 絹連)は CN 産の薄地のものが中心。一方、B 社(Y の近傍の業者)は重めの生地も染め ている。C 社(京都)は化合繊に移行している。精錬染色整理仕上げと一貫して処理できるのは、いま X 染 工だけである。カネボウはシルクから撤退したので、 「がんばらなければならない」 。シルクの無地染めの 業界(同業団体?)がない 2:Y 機業 ①ニューヨークの平均的シルクドレス(Bloomingdale’s) 。PU(ポリウレタン)が入っている。PU で伸び 力を出している? 縦に甘撚り。純シルクではストレッチでない。一番に細い糸 20D? シルク 95%+5%。 ライクラー? それほどたいしたものではない。PU の使い方が違う。向き不向きがある。伸び地地味があ って高級感がない。シルクガーメント。日本は張りがあってしゃきっとして・・。生地は US でつくれない。 CN。のびちじみする生地。にくあつ。撚糸かける。ジョーゼット、シホン。タッチ感。ドレープ。 ②問い。彼らいかにこの生地を知るのか。答。生地屋にいく。製造元に直接。バイヤー経由(在庫もち バイヤ) 。サンプルだけでもすごい。赤字になる。自分の企画。作らせようとするのもある。シルクナイロ ン。白いものが。もともと厚い。EU でつくれなかった。みほんをもってきた。JP は EU ごのみ。とても分 解できない、ジャガードでは無理。彼我で技術差なし、設備差は大。IT は撚糸が牛耳る。価格差で IT にメ リット。日本の糸は高い(養蚕農家保障分マークアップ) 。他国もこれに追随。49 インチw幅。機械自体が すごい。JP の機械も津田駒のように良い。設備投資ができるかどうか。広幅でないと売れない。むこうの 生地やは 82-92 色の一定のストックを持っている。柱とする糸を決め定番カラーについては在庫を切らさ ない。糸作りから入る。ほそいものはない。タフタはナミカタ(米沢) 。先染め。和装だからタフタ。洋装 はない。Jp がまねしてもむり。環境に差がある。 ③生地。いままでの例。量でかわる。染め代入れて。機屋が染屋を代理する形。問屋が機能しないので、 しかたなく。米沢 1000/m。?そのくらいのレベル。ストレッチ縦は無撚。見本は縦甘撚り。1800 回転。染 め上がり。5200 円。国内で日本向けにつくる。輸出物はシホン。撚糸を使わないと織れない。縫製。組合 にはいっていない。生地にもよる。依頼があって設計。EU。ウイリーナイロンを縦。交織でコストダウン。 しわにならない。日本の糸屋、売ってくれない。細い糸。クレームかぶる。問題発生する。 ④近況。08 年初。合併。機屋+製糸『2 社のみ』シルク事業部のなかに製糸課と製織課。電子伝機器に おんぶしながら。エプソン・松下の組み立て。小石丸。碓井は組合だが営業次第。蚕種は 07 年に廃業。養 蚕農家への供給難に。補助金打ち切りで先行きはくらい。最後どうするのか。蚕種。ここまでシルクが後 退するとい、蚕種屋の行く末も難あり。かって上田蚕糸なる会社あり。残った建物の一室でひっそと育種。 実験昆虫。実験用蚕。種や(蚕種)からの安定供給が望ましいが、今後は難しくなる。 「61」NY の VC 経営者と若手デザイナーの会話 1:VC 氏は、住宅ローンの証券化、石油・Inet 技術を材料にして投資ファドや VC を手がけている(と いう) 。83 年某アパレル NY 駐在、00 年 US 某デパートと指しでブランドの導入を手伝った。 2:デザイナー氏は仏の大学で美学美術史・社会学をまなび、NY に渡り、ラグジュアリブランドデザイ ナーX 氏やラグジュアリブランド Y 氏のクリエイティブコンサルに従事しプロモーションに勤めた。METI 関連の委託を得て、管内産品の NY 市場導入や、京都の布地の NY 導入を手伝っているという。 2:NY は階級社会。ダウンタウンには一度もいったことがない、いってもサックス 5th アベニューだけ という NY 住人が本当にいる。富裕層が厳然と存在する。 3:アラブのオイルマネーがラグジュアリブランドや IT に強い関心を持ている。アブ・ダビー、カター ル、ドバイという都市の店舗から引き合いがある。 143 4:ファッションはユダヤ人が支配している部分がある。ゼロに付加価値つけて高く売るブランドは、 かれらの性分にあっている。そういうビジネスを進めるとかれらは満足する。 5:Donna Karan のバーゲンがデパートあったとしよう。サックス 5th アベニューが東京のデパート A と B、メーシーズがデパート C、JC ペニーが量販店 D である。サックスの常連はメーシーズにはいかない。そ こが US と JP のちがいである。ブランドにこだわる。 6:また JP と US では大学でも勉強の仕方がちがう。JP ではいまのところどこの大学でなにを学んでも 初任給はにたようなものだが、US は実践で使える教育をするから、新入社員から難しい仕事ができるので、 給料が高い。 7:シルクを健康で商品化できないか。 8:シルクサテン。おなじものをもってくる。シルクでよい。関税が安い。 9:アラブ・ユダヤはルーツは一緒。ともに Orient(東洋)には近い。 10:ユダヤ・アラブ・華僑が重要だ。ともに風習、ことに食生活は異なる。甲殻類は食べないなど・・。 組織に惑わされずに、個人がアイデア出してチャレンジする。征服・計略を好む・・・? 仏教圏は性善 説。ひとはだまさないと考える。だいぶ違う。JP 人のきもの文化。アレンジ精神は通用しない・・・?。 欧米人は主張する。主張にあつみがある。 11:クリエイティブ専門校を設置したい。パリは老舗で歴史があるが、NY ではそれが現代に合致せず、 宙に浮くことを知っている。NY デザイナーはそこに着眼すべきだ。うまくいけばユダヤ人が付いている。 パリの歴史+NY のビジネスマ IN→感性。 12:プラットフォーム IT→・・・・感性→・・・ブランド付加価値。これでスキームを考える。例:オ ンライン広告→バナー→クリック→Google→ファッションの検索→たくさんでる→広告主からカネ落ちる →アクセス者の興味や好み→CRM]化。 13:ボーグ誌のぱたり広告料は 4 万$(建値・・?) 。年間 50 万$。一流の証し。安心料。 14:四国の祭りは、掛け声の「えっさ」 、らくだやピラミッドの絵、500 語(イスラエル語と共通) 、祭り の家紋、ろうそく(エルサレムにおなじ) 、火を絶やさない風習などは、酷似する。 15:ニューヨークはジューヨークという。華僑そしてアラブマネー・ユダヤである。ファッションビジ ネスもここまで考えよ。 、 「62」NY のフリーランスファッション情報通信員 1:apparel は衣服の古語であるが、JP 語の「アパレル」に製造卸という意味があるが、US 語のアパレルも JP 語とおなじように、製造卸の意味がある。 2:仏語 pret-a-porter は JP 語は高級既製服と訳されることが多い。 3:既製服は ready-made clothes、ready-made suit、ready-to-wear apparel、ready-to-wear clothes、 ready-to-wear dress、ready-to-wear suit、ready-to-wear(RTW) 、ready-wear、store clothes が該当する。 4:高級既製服のニュアンスを表現する場合は、high-end clothing、 top-end leady to wear という。 5:NY の衣料市場を効果的に細分化する軸は、91 年のころと同じと考える。1にその商品のプライスポイント、2に 顧客層、3にシェアを考える。プライスポイントはプライスゾーンの意味か。顧客層はひとつに収入でみる。それがオ ールドマネーなのかニューマネーなのか、また職業は celebrity(セレブレティ)の度合いに注目する。ニューマネー のイメージは IT・ソフト・投資銀行に勤務する高給ホワイトカラー、個人投資家で 20-30 歳台の本人および夫人を含む。 年収 30 万ドル超くらい。celebrity(セレブレティ)が高いという例は、「デルの社長夫人でデザイナーを引き抜いて SOHO に PHI という店をだした」「パリのラグジュアリブランドの顧客名簿」をイメージ。シェアは、セグメントされた市場 が全体の市場から見て一定の規模がある、セグメントされた商品がどの程度の売り場面積を持っているのか(=セグ メントされた商品の売上/全体の売上)というように解釈する。 (注) 、つきつめるとはっきりしない。 6:その軸はパリ・ミラノ・あるいは東京の市場を細分化する軸とおなじである。 144 7:US ではシルクが高いという印象はなく、とくに 2000 年以降、シルクは特別視してない。高級既製服以 外に、シルクは一般衣料、カーテンに多様されている。 8:NY の衣料市場において、ラグジュアリブランドの高級既製服と、US ブランドの高級既製服とは、補完 関係にある。EU と US ではティストが異なる。US は①機能的、②シンプル、③上質という特徴がある。 9:①機能的とは、袖に装飾がなく動かしやすいとか、クルマに乗ったり階段を下りたりするときに裾が気 にならないとか、容易に座れるとい要件を充足している。②シンプル。 装飾的要素を廃しなおディテールに こだわるアートのような衣服。ミニマリズム。③上質とは素材・縫製・仕上げの Q が高い。 (注)minimalism。必要最小限の要素により作品を構成文学やデザインなどの様式や流派を指す。 10:ジョンガリアーノは EU、マイケルコースは US の差がある。US ファッションの元祖はクレア・マッカー デル。第二次大戦で EU(イタリア・フランス)の製品が US に輸入されず、US 本来の服を自分たちで作りだし たのがはじまり。 (注)Claire McCardell(1905-1958 年) 。1940-50 年代に、動き易さ、機能性を重視したカジュアル・ウェ アを確立した。ハーパーズ・バザー(Harper's Bazaar)などで、次々に新しいデザインを発表し、American look という既製服ビジネスの発展に寄与した。 11:ひるまは仕事する女性で US、夜は仕事しない女性で EU。おなじ人が使い分ける。 12:シャネルスーツの生地やトリミングテープ・金ボタンなどは、Bergdorf Goodman バーグドーフ・グッド マンがライセンスを持っていて、オートクチュールをプレタポルテで作った。 。 (注) 『ファッションデザイナー―食うか食われるか』 (文春文庫) (文庫) テリー エイギンス (著), Teri Agins (原著), 安原 和見 (翻訳) 13:US 高級既製服のブランドのポジション。①プレステージ→②・・・?→③ヤングデザイナ→④ゴールド →⑤ブリッジ→⑥ブリッジベター→⑦コンテンポラリー→⑧その下というふうにピラミッド状に区分すると、 百貨店の平均はキャリア服、ヤングトレンドはコンテンポラリー、プレステージが US ブランドである。 14:EU か US かは精神的心理的なもの。 「これは EU(イタリア・フランス)の Couture ものなのよ」会話のな かでいえることが肝要。 15:ピラミッドといっても真ん中がくびれている。ブリッジ。コンテンポラリー。ベター。この辺が元気。 セカンドサードが出てくる。デザイナーブランドの一格下。デフュージョンライン。値ごろ感があり自分のカ ネで買える。ご主人の所得から自分のカネで買う。ワンピースで 350 ドル。ジャケットで 3-4 万。パンツで 1.5 万。ファッションがありコンテンポラリーとかベターの付近。ラルフローレンとかトミー・ヒルフィガーとか をイメージ。 (注)愛知県繊維振興協会「FDC アーカイブ - テキスタイル&ファッション Vol.17 (2000)-」ほかバック ナンバーみよ。以下はその関係記事例。 US の先行事例:こうした価値ある中間商品(欧米のラグジュアリーブランドと、アジア各地で大量生産され るマスプロ・ベーシック商品の中間を行く商品群)開発は、US でも先行しつつある。百貨店、専門店など既存 売り場の衰退・再編成と巨大複合型ショッピングモールに代表される SC 新時代は、日本に先立つこと約 10 年 前から顕在化し、結論をみている。百貨店ではデザイナーズブランドに代わって、ブリッジベター商品が 90 年代中盤まで支配した。そして、ピークに差しかかるや、ブリッジより価格を落としたべター商品への転換で ある。90 年代後半はカルバンクライン、アンクライン、ダナキャラン、さらにはポロ・ラルフローレンをも巻 き込んでのベータゾーン開発である。さらに、婦人服ブリッジ、ベターゾーンの強者であるダナ・キャランと リズ・クレーボンの両者が共同開発に踏み切った。シティ DKNY のブランド名で 2001 年に発売される予定。出 典:FDC アーカイブ - テキスタイル&ファッション Vol.17 (2000)-「新世紀ビジネスは世界水準勝負 避け られないグローバル化・・・アジアの追い上げと欧米の小売進出で 2001 年ファッションビジネスの課題」繊 研新聞社・東京編集部次長 山崎光弘 (注)なお、山崎光雄『現代アパレル産業の展開』繊研新聞社、2008 年参照のこと。 16:ラルフローレンとトミー・ヒルフィガーが 07 年にポロシャツだしてシェアを高めた。US国内で競 合が多く、著作権をめぐって訴訟合戦もある。アバクロンビー&フィッツや US ンイーグル・アウトフィッター 145 ズも、カジュアルソールやポピュラーなメンズもの、ベースボールキャップなどで訴訟を起こしている。 17:アバクロンビー&フィッツは独特のアバ加工を施した商品がある。 18:アバクロンビー&フィッツも US ンイーグル・アウトフィッターズもこの数年で飛躍した。その分、 退場組みもあるはずだが、マスマーチャンダイジングや量販のレベルになるほど、入れ替わりは激しい。ざっ と 2 年周期である。 19:ヤングデザイナーとは Calvin Klein, Donna Karan, Ralph Lauren など 5-60 歳代以上のトップデザ イナーとの対比でいう 2-30 歳代のデザイナー。ヤングデザイナーコーナーには、高級素材と高級仕立てでトッ プデザイナーとおなじような価格帯の商品が並ぶ。百貨店のMDたちは、だれをキーデザイナーに選ぶか、取 引するかがポイントになる。ラルフローレンのようなトップクラスも徐々にちからがなくなってきたこともあ る。 20:US 高級既製服のデザイナー(=衣装の設計者)はパリ・ミラノのコレクションに影響されやすい。 21:NYコレクション②はパリ・ミラノコレクション①のあとに実施される。①は②をリードしている。 コレクションはロンドン→ミラノ→パリ→NY と開催される。 22:伊勢丹のバイヤは NY→ロンドン→ミラノ→パリとまわるという。NY のコレクションで売れ筋つかん でからパリ・ミラノにはいると、すっきり整理できる。NY コレクションのとき仮発注して、パリを見て数字を 入れる。仮発注しておかないと、生地の発注や縫製の工程がまにあわないからだ。 23:NYコレクションはかって 4 月開催であったが、4 年くらいかけて徐々に 2 月開催に、また 11 月を 9 月 開催に移行していった。最初はデザイナーの 1/3 くらいが新スケジュールにしたがい、徐々にふえていった。 CFDA(http://www.cfda.com/ )が調整役になった。 24:高級デパートでも、高級 T シャツ(ロングスリーブラグランのアート T シャツ)のような、単品・値 ごろでファッション性のある品物が、刺激を与える起爆剤として置かれる。2000$のスーツに T シャツを着用す る客がではじめた。 25:クロゼットのなかにギャップの質のよい T シャツがある。 26:100 着限定プリントのような、限定版(exclusive)に消費者は弱い。NY でもロンドンでもアーティ ストのコラボレーションで$300 の T シャツが売れる。昔とは違った仕切り方が必要である。 27:US 高級既製服のデザイナー(=衣装の設計者)はパリ・ミラノの素材の展示会を高く評価している。 PV には UE 営業所から部下や本人がすぐいく。トップデザイナーも NY 終わればいく。 28:すこしまえはフランクフルトのインターストックだった。 29:ミラノの MODA はおおむね PV にも出展する。 30:PV は NY で7月にレビユーがあるから、そこでも買い付けは可能である。300 社が出展し、JP からも ニッケやアバンティ、妙中パイルなど、ベターゾーンを狙った小さな繊維商社・かディストリビュータが出て いる。 (注)アバンティ 1991 年に US のオーガニックコットンの生地を輸入。現在はオーガニックコットンに特 化し、原綿の輸入、糸、生地、製品まで一貫して供給。オーガニックコットンの栽培から製品の仕上げまで顔 が見える物作り。NPO 法人日本オーガニックコットン協会の厳しい基準。 31: US の服をパリに持っていっても大して売れない。 Marc Jacobs なら売りやすい。US デザイナーは あたらしい斬新なアプローチ。それに対し EU は躊躇する。 32:買取だと在庫処分は重要だ。アウトレットで処理できないと、off price shop があるセンチュリー21 や Duffy’s で、ネームやタグにはさみを入れる。43 丁目マジソン街のかど、5 番街とレキシントン街のあいだの 57 丁目。シャネルやアルマーニもある。 33:US 高級既製服の生地の調達、ならびに CMT(裁断+縫製+仕上)の、CN への依存度が高まっている。 近年の CN の衣服製造工場の QCD(品質+原価+納期)を賞賛する意見が多いように見受ける。しかしそれは工 場の選び方の問題である。すべての工場がそれを満たしているわけではない。価格は OK だが、ロットがつきま とう。ロットが小さければ価格のメリットはないから、CN にはださない。デザイナーには優先順位があり、 CH 生産にこだわらないケースも多い。Calvin Klein, Donna Karan, Ralph Lauren が GT や Puerto Rico で生産 146 している。多くの US 消費者は生産地を気にしないであろう。CN 産でも差し支えない。よって、NY の消費者は CN 材料(生地)+CN 製造(CMT)+US ブランドに抵抗はない。 34:US 高級既製服の業界(US 版ラグジュアリブランドといってもよい)では、M&A(会社の合併買収)は よく行われる。ファッション業界は波があってむずかしいのだが、ファッション産業以外からの参入も多い。 M&A 例:リズ・クレイボーンとジューシークチュール。ブランドの相互補完で市場拡大を狙う。ジューシーク チュールはヤングカジュアルやコンテンポラリーが得意であり、リズ・クレイボーンがもたないかったマーケ ットであった。これによってリズ・クレイボーンのイメージがよくなった。才能あるデザイナーを使って海外 展開できる。ジューシークチュールもリズ・クレイボーンと組むことで業容拡大する。ジューシークチュール の総務経理はいらなくなる。在庫処分も厳格になる。 (注)リズ・クレイボーン(ニューヨーク)。06 年度決算。売上 49.9 億ドル(+3%),純利 2.6 億(-17・2%)。 アパレル以外の卸売り部門と小売り部門は快調。ブランド別では、ラッキーブランド+20%、ジューシークチュ ール+30%。フレグランスの発売が成長の主因. (注)NY 百貨店のランキング ①ニーマン マーカス、②バーグドルフグッドマン(①の系列) 、③サックス 5th アベニュー、④ブルーミ ングデールズ(フェデレート系) 、⑤ロードテーラー、⑥メイシーズ(フェデレート系) (注)東レ経営研究所「繊維トレンド」2007 年 11・12 月号、 『日米百貨店市場の衰退と大手アパレルの 事業再構築』 、 (株)小島ファッションマーケティング代表取締役 小島健輔 百貨店市場の縮小と経営統合による納入コスト圧縮→百貨店を主戦場とする大手アパレルに深刻な影響→ 事業再構築のドラマ。 (注)リズ・クレイボーンの展開 99 年 01 年 02 年 03 年 03 年 03 年 03 年 03 年 04 年 04 年-07 年 04 年末。 05 年-07 年 06 年度 07 年 07 年 07 年 5 月、 M&Aを駆使したマルチブランド化によるシェア確保。代表例:リズ・クレイボーン(LC)、“ダナ・バッ クマン”“シーグリッド・オルセン”“ラッキー・ブランド” ”を買収。 LC、“メックス” ”を買収。、 LC、“エレン・トレーシー” ”を買収。、 LC、“ジューシー・クチュール” ”を買収。、 VFコープ、“ノーチカ”“アールジーン”“ジョン・バルベイトス”“ヴァンズ”“ナパピリ”等”を買収。、・・? ジョーンズ・アパレル(JA)、“キャスパー”“アンクライン”等”を買収。、・・? FVH、“カルバン・クライン”を買収。 ラルフ・ローレン(RL)、“ローレン”“ポロ・ジーンズ”のライセンス権をジョーンズ・アパレルから強引に 買戻。百貨店市場の縮小→ブランドビジネスのダイレクトコントロール戦略→強ブランドラインナップ→シ ェア確保 LC、“プラナ”“C&Cカリフォルニア”“ケイト・スペード”等・”を買収。・・? JA、自社ブランド開発で埋め切れず、ホールセール売上は 04 年度から 07 年度にかけて 16%も減少。 JA、“バーニーズ”を買収してリテイルビジネスに活路。 LC、百貨店市場の縮小に抗えず、ホールセール売上は 13%減少。 FVH ホールセール部門は増収だが営業減益。売却。 LC、今期から百貨店ブランドを売却。ブランド直販ビジネスに投資を集中。 FVH は高収益な“カルバン・クライン”のライセシング&リテイルビジネス強化。生き残り賭け脱百貨店戦略。 RL、ライセンシー「インパクト 21」を TOB。 35:Karl Lagerfeld(カール ラガーフェルド)」が、米 2 大デパートチェーン「Neiman Marcus(ニーマ ン マーカス)」 「Bergdorf Goodman(バーグドルフグッドマン)」から 2006 年秋コレクションを先行発売す ることを発表。2006 年 3 月 17 日より独占的に販売開始されるこの限定コレクションは、レディースが約 28 点とメンズ約 23 点。来春 2 月開催される N.Y.コレクションで初披露された後、両デパートで限定販売 されます。消費欲に火をつける「独占」と「先行」の 2 文字に、ショッパーたちの争奪戦が今から目に浮 かぶ。 http://www.karllagerfeld.com/ 147 36:ファッションビジネスではブランドの M&A が話題になるが、買収側の会社の取得価額は償却せずに、 毎期、減損テスト(≒impairment check?)をするという。ブランドとは潜在的販売力のあらわれであると考 えた場合、ファションビジネスでは減損チェックの測定方法をどう考えるか。このようなことはファッション マーケティングとして実務的にどうみるか。 37:ファッション情報。①東京の GAP コレクション(ただし SPA ファッションの GAP と無関係) 、柳田氏、 インテリアの印刷会社、1983 から、仏の予測会社を買収、月刊インテリア。ステーディスタディ。某社、WWD (ウィーメンズ・ウエア・ディリー)と提携、雑誌とファッションニュース。②NY はヒア&ゼア(→パリ進出) 。 トリガーG(パリから引く) 。③パリはトレンドユニオン。プロモスチール。④ミラノは不明。 「63」NY の2つのアパレル・メーカー経営者 63-1:+011 1:社長はもともと大手ブランドの MD。 2:JP もどこか一箇所なら NY ではなくてパリである。 3:EU から NY コレクションに参加するデザイナーは複数回みて取引するかどうか考える。 4:初回のデビユーのときデザイナーの人物と作品の概要を見る。2 回目のときは作品がフルライン(コー ト・ジャケット・ドレス・スカート・パンツ+ニット)でそろっているかどうかを見る。この条件が充たされ ていないときは、テーラード(ジャケットとコート)が揃うまで待つ。3 回目にフルラインを見て決める。お よそ3シーズン、1年半かかる。 5:3 回分の負担に耐えるかどうか、また、商品がフルラインで揃っていないと店頭は無理で、平場にしか おけなくなる。 6:ヴォーグの編集長らは決まったトレンドの後押しをするだけである。トレンドを決めるのは雑誌ではな い。 7:EU のトレンドユニオンなどが、カラーや素材を提案する過程で絞っていく。素材でファッションの予測 をする。素材メーカーは予測会社のひとこえでターゲットを絞ることもあり、それをニューヨークの客(=アパ レル)に提案する。 8:ファッション誌はおおかれすくなかれすべてかカタログ誌である。①再編集して動向をまとめる、②あ たらしいデザイナーを発掘するかである。デザイナーの発掘は有名アトリエからのアシスタントの独立時の案 内状、FIT やファッション専門校の卒業制作などの審査などで知る。FIT などはシニアショーや卒業ショーがあ り、Donna Karan や Ralph Lauren の事務所から代理出席があり、スケッチをみさせて報告させ、ときどき本人 もでる。メジャーな雑誌の編集長もおなじように行動する。 9:CN 製をより気にする客層がある。とくに EU プレタ、Couture やデザイナーレベルの衣服を愛用する向き は気にする。デザイナーが US の場合で、CN を使う場合はマネジメントができること重要だ。 10:CN はおもちゃや食品で評判を落としている。CN 産を一切使っていない旨の表示を、 「CNina-Free」と表 示する。 11:アジアの工場は CN だけではない。IN や FE(中東) ・イスタンブール・PT にもよい工場がある。 12:PVH(US 最大のシャツメーカー)の Calvin Klein 買収、07 年 5 月、ジョーンズニューヨークのナルシソ -ロドリゲス(キューバ・スパニッシュ・・?) 、バレンチノのプロエンザクーラー、Wanaco Corp.と JZ. Clalborne・・?がある。 63-2:グレッグミルズ 1:この 2 年(05-07 年くらい) 、US デザイナー向けの EU(イタリア・フランス)や AS からのバイヤーは増 えている。RU・トルコイスタンブール・ロンドン・ギリシャからの買い付けもある。 148 2:JP は販売スタッフを送り込んで NY のあたらしいデザイナー探しをしている。US ヤングデザイナー3 ブ ランドを意識している。 3:サウジ:ドバイ・ベイルートのバイヤーは、NY・トルコ・イスタンブールの 3 つの店に限定した商品を 企画しており、よそに売るなと交渉してくる。 4:NY でおきたことが、イスタンブールのなかで、中東でも起きている。 5:LVMH にはいちばんいい場所を提供するであろう。ディールは裏話としてあると思う。 6:Ralph Lauren ならインフラコストをデパート側に負担させるというのもあると思う。 7:若いデザイナーにはディールはださないように指導している。ショールームビジネスをきびしく経験す ることが重要だ。 8:バーニーズに返品承知で話をもちかた若いデザイナーに「やめたほうがいい」とアドバイスした。うれ なければ返品してくるが、これではデザイナーとしても商いにならないからだ。継続的に買ってもらえないな ら避けるべきだと思う。 9:上代=下代*2.5。つまり 4000 円で仕入れたら 10000 円で売るということだ。掛け率 40%、値入が 60% ということになる。これは本当か? デザイナーのほうが是非においてくれという弱い立場でない限り、値入 は 50-60%である。 10:問題は、100 のうち 60 はうれたが 40 が残ったとき、40 を値引きするか、引きとるかということになる。 11:インストアのとき、Donna Karan から 50%を人件費とし、売上が上がるごとにコミッションを出すとい う条件が提示された(≒差別リベート制) 。 12:昨年のデザイナーの例。卸値の価格を少し下げよとサジェストした。この価格でおおむね昨年なみの粗 利額を確保した。取引条件を互いに守ることのほうが重要なのだ。 13:ニーマン マーカス、バーグドルフグッドマン、サックス 5th アベニューはおなじランクのデパートであ る。いつどこがどの商品をさげるか、たがいに虎視眈々。特選客には別のプライス(=値引き)を提示するこ とがある。14:インショップの Calvin Klein の店は互いに情報交換しながら、足並みそろえてセールに入る。 15:アルマーニやプラダの服の全工程の 75%は CN で処理している。最後の仕上げがイタリアである。最初、 CN にはナーバスだったが、品質が急上昇した。いまトップくらすも CN を避けることはできない。ただし、高 いミニマルロットがつらい。靴が好例。IT で 700$が CN ではロットが大きいから 300-400$でできてしまう。 そうなると BR でとなる。ここの2階の靴屋も、数年前から CN 製を導入した。やわらかくて、質がよくて、デ ザインがいいなら、CN でもいいということになる。 16:CN に比べ IT はユーロ高が条件を悪くしている。 17:この業界で長く生きてきた。オスカー-デ-ラ-レンタ、アイザック‐ミズラビ、ジュフリー‐ビーンの副 社長を 35 年やった。情熱を燃やした。好きでやった。むかしのブランドビジネスは楽しみがあったが、いまは 買収合戦で楽しみがない。 18:残っているパイはもはや少ない。それを私の感覚が分かってくれる若いデザイナーにあげたい。 19:ファッション業界は、スタイルブックやファッションシアターや Net がすすみ、新しさを感じなくなっ た。むかしはシークレットだったが、いまはなんでもオープンだから、新店を見る楽しみも薄らぐ。ファッシ ョン業界に内部者がなくなった。ファッションはパターントークになった。 20:ファッションデザインには土台が必要であるが、セレブリティ現象で、いまやロックスターとファッシ ョンデザイナーはだれでもなれるとおもわれるのは、いささか心外である。 21:クワエン‐ステファニィはラブエンジェルでスターになったが、ファッションデザイナーになった。セ レブリティがファッションに興味があれば、 それでファッションデザイナーになれる。 ジェニファー・ロペス は 有名な(セレブリティ)ロックスターだがファッションデザイナーでもある。ホテルのヒルトンの娘もおなじ である。ニッキーヒルトンとパリスヒルトンは、ニコライバンというブランドを経営する。自分の TV 系列に US オートクチュールや靴やサングラスを取りあげさせている。 22:買収のスポンサーはファッション業界の内部と外部がある。それもビジネススポンサーとファイナンシ ャルスポンサーがある。珍しい例を紹介する。アイザック‐ミズラビの副社長をやっていたとき、あのシャネ 149 ルが資金を出してくれた。シャネルが外部に資金を出した第一号である。マネジメントが信用されたのであろ う。 23:わかいデザイナーが中堅になり、大きくビジネスをするには、ファイナンシャルスポンサーが必要であ る。90 年代、中堅企業が数名のデザイナーのファイナンシャルバッカーになった。しかし 90 年代は、ファッ ションショーや広告などで知名度をあげるには、大企業でないと無理な時代だった。しかし、いままた中堅の 手にもどりつつある。 24:資金のアーティストあつまりそうなデザイナーは、服を知っていて、ガッツが合って、魂が入っている。 いけそうだ、かねもうかりそうだとわたしは見抜ける。クリエーティブは商いになじまない場合がある。人間 的に応援はする。 25:この若い女性 2 名はいい才能を持っているがビジネスは苦労している。ハートで分かる。ひとむかしま え、デザイナー→デビユー→ビジネス→ブランド→センスなければ無理・・であった。いまはマージンや利益 の計算が必要で、そうとうに勉強する時代だ。 26:じぶんはファッションが大好きで、ジェフリービーンのときも MD をサポートしていた。 「64」ブランド X の生地の分解と武居・高寺による見解 64-1:武居の見解 2007.10.11 札幌 1:先染めと判断された理由:経糸が後染め糸の様な隙間がなかった。糸が硬かった。 2:アルマーニスーツの生地の特徴 ①ダブルジョーゼットである.ダブルにするのは透けないためと,ボリュームがある。 ②この生地は、縦方向に弾力性があるので、体の線がある程度でるためであろう. ③体の一部が動いてもシルエットが崩れないためには裏地は必要である. ④糸の密度が高く,テクスチャが細かく高級感がある. ⑤普通のジョーゼットクレープは経糸が甘撚で,緯糸が強撚糸である.この織物は経糸も強撚糸である. (日本のクレープ、すなわち「ちりめん」は、経糸が無撚り糸(平糸)で、緯糸が強撚糸(3000 回以上) で ZS、ZZSS あるいは ZZZSSS の組織を持つ。 ) ⑥生地の第 1 の特徴は経糸方向に伸縮性があることである.日本の絹織物では一般に緯糸のみに強撚糸 を使うのでこのような織物はない.このダブルジョーゼットは日本では生産例がないのではないか.海外 からの注文があるかもしれないが、保税地域の機屋(川俣、桐生、小松)においてもこのような高度な織 物は見たことがない。 (先染めと後染めを抱えていた桐生で織れるかどうか。また、撚糸業者が集まっていた小松の絹町で撚 糸ができるかどうか。撚糸は、京都の丸八生糸で聞いてみてはどうか。 ) ⑦婦人服地の用途としては経糸方向に伸びることは妥当である.経糸方向に伸びるとシルエットが出易 く,またしわになりにくい.紳士服用途ではむしろ伸びないほうが衣服の形がくずれず適当である. ⑧糸によらず伸縮性を得る方法としてバイアス使いがあるが,ネクタイが主流で大きな衣服は着ている うちに垂れてしまい、見た目が悪くなる。 ⑨日本で経方向に伸縮のある絹織物には結城紬がある.これは洋装用のブレザーにも適する.本物の結 城紬の糸は手紡ぎで折り返しのあるフィラメント糸である.糸の値段は 2 万円~3 万円/kg.これが絁(あ しぎぬ)であろう.悪し絹ではない.反物で 1 反 40 万円.糸代は 3~5 万円.手織りで月に 1 反.大島紬 も同じ. (大島と大島紬:大島は泥染め(先練り)の経も緯も生糸を使い、両絣(片絣:経糸だけを絣糸を 使う)で織られている。大島は泥染めの紬糸を使用し、両絣で織られている。 ) ⑩結城紬は、セリシンが残っており、使用しているとセリシンと糸がなじみ、柔らかくなる。ゆのしを することにより、本来の柔らかさが出る。 ⑪岡谷の「宮坂製糸」では玉糸(玉繭,2 匹以上のカイコが共同して作った繭,から作った糸)を使って 150 伸縮性を与える.構造上伸縮性は手紡ぎに劣る. ⑫「宮坂製糸」の糸も結城に納められているが、糸価格 1.2 万~1.3 万円/kg.反物で 1 反 20 万円.力織 機を使うが,これも 1 月に 2 反ぐらいの生産。 ⑬両者(結城紬の紬糸使用のものと玉糸を使用した織物)遠くからの見た目はほぼ同じであるが,本物 は手で握ると柔らかく,見分けが付く. ⑭丹後ちりめん(生糸使い)は 1 日 2 反、3反の高速で織る(織工賃が賃機で小さい。大量生産型であ る。 ) .結城紬の方が利幅は大きい(人件費が主である。 ) . ⑮他に,浜松のガラ紡糸がある.伸縮性はあるが,くず糸(精練を繰返した糸)を使うので弱い. ⑯「御幸毛織」ではガラ紡調の糸を使ったブレザー用服地をやっている.HP 参照.糸は近江八幡の「中 村」が納入。ここはシルクデニムの経験もあり,糸からの企画ができる. ⑰毛織物では昔「長大テックス」という紳士生地があった.これは経糸に強撚糸を使っていた.安価な 原料(繊維長が短い)で英国風に見せた紳士服地を作った(英国のものより重い) 。 3:生糸の産地と繊度について ①一本の糸を触ると,糸が硬いので CN 産ということが分かる.日本の生糸はもっと柔らかい.日本の生 糸の繊度は 21D,27D,31D,42D であるが,CN 産はそれぞれ 20D,25D,28or29D を使う.42D の対応はなく,双糸 で作る.長浜では当初は CN であったが BR に作らせている.欧米は CN 産の 21D を使う. ②25D の生糸は,昭和 53 年に日本が和装用に CN 産の生糸を日本の 27D の生糸の代わりに使うために CN に作らせたものである.CN では水が硬水のため,煮繭の時間が長く,セリシンの流亡率が高い.すなわち 生糸のセリシンが少ない.従って,練減り率が低い.日本が 25%に対して,CN は 20%である.日本で 27D の企画で織った絹織物を同じ企画で CN 産 25D の生糸で織ると,精錬後の目付けが同じになる.他の繊度も 同様である. ③しかし,練減り率が低いと絹の繊維が詰まった状態になるので,精錬後,CN 産織物は硬くなる. ④太い繊度の生糸を使うのは,和服の高級化として重目付けにしたのと,糸が太い方が撚糸工賃が少な くなり、コストダウンになるからである. ⑤羽二重でも日本製 27D で織ったものは柔らかく,CN 製 25D で織ったものは硬い.実験してみるには適 当である.福井県鯖江市の「兜」で試織ができるはずだ. (羽二重では、よく分かる。最近の羽二重は、CN から輸入し、福島で増量(グラフト重合)しているので本来の羽二重ではない。福井県鯖江の「兜」に聞 いてみればよく分かると思う。 ) ⑥こういうことは,絹に関しては文献が無いが,現場の経験者は知っている.だが経験者が少なくなっ ている.海島ポリエステルを使った織物でアルカリ処理する時も同じなので,合繊には技術が残っており, 文献もある. ⑦長浜の浜縮緬は、重め志向が高級志向とつながり 42D を使用する。従って高価(生糸量が多い)にな る.丹後では 27D を使う. (現在は、軽め志向になっている。 ) ⑧合糸:奇数で合糸をすると糸は丸くなるが、偶数で合糸すると糸は偏平になる。織物の光沢が異なっ てくる。奇数合糸の方が特殊織物を除いて綺麗である。コストダウンのために、偶数撚糸が増えてきた。 奇数撚糸の方が、高級感がある。 4:撚糸について ①経糸方向の伸縮性は糸によるものである.織物から経糸を取り出し,引っ張ると分かる.引っ張ると 節(ねじれ)がなくなるが,そこからさらに伸びる.普通の強撚糸ではそうはならない. 撚糸の方法には乾式と湿式があるが,この糸は乾式で撚糸したものである.湿式はより強い撚りを与え られるが,もっと伸縮性が少ない.乾式では,撚り数 2500Turns/m が限度である.それに加えて,カバリ ング糸の可能性がある.双糸あるいは三子撚の強撚糸を甘い撚りの糸でカバーしているのではないか.撚 りの異なる糸を合わせるとこのような伸縮性が得られる. ②おそらくイタリアの撚糸技術であろう.イタリアのミラノコレクションはニット中心である.ニット の糸から編みまで行う技術がある.ニットは撚糸してから精錬し編む先練りである. 151 ③カバリング糸は、丹後で壁縮緬を織っている。 (壁縮緬:壁織ともいう。経糸は無撚り生糸、緯糸にか べ糸(太目の生糸に強い撚りを掛け、これに生糸を引きそろえて反対方向に最初の撚りよりも撚りよりも 撚りをかけた糸を用いた平織り。着尺、羽尺地に使用。 ) ④ふくれ織:強撚糸と無撚糸をまぜて織り上げ、精練すると強撚糸が縮み、無撚糸が膨れ上がる。コー ト地、羽織地に使用。 ) ⑤新潟県の五泉市で絽等の袈裟用の織物を作っているが、緯糸は濡れ緯といい、緯糸を水で濡らして織 っている。目付け大きくなることと糸が切れない特徴がある。 ) 5:製織技術について ①強撚糸を経糸に使う時,張力を均一にする整経が難しい.経糸の長さも 30m 以上は必要であろう. ②風合いの点では木製織機が良い.速度が低い点と,鋼製織機に比べて,張力が低いため,生地が柔ら かくなる.開口装置はジャカードよりもドビーが良い.開口が小さく,経糸張力が低いからである.木製 織機を使っているところはまだある. 6:絹織物の企画製造について ①鶴岡の「松岡」は大量委託生産会社なので,企画書があれば製織できるが,企画書を作ることはでき ないだろう.自分で開発した商品は少ない. ②京都の「日本蚕毛(さんもう) 」が絹の仕上げには詳しい. ③機屋では,丹後の「田勇」の社長が詳しい.織物・撚糸の企画もできるはずである. ④広幅の織機があるのは,桐生,小松(アラブのベールを作って輸出していた) ,福島の「川俣」 (生糸 を輸入し,クレープデシンを作って輸出していた.保税(関税徴収を留保したままで,外国 貨物の加工 やそれを原材料とし製造を行い、輸出を行うことができる制度)の機屋である。 ) ⑤ダブルビームが必要とすれば,桐生か丹後(ネクタイ屋が裏地を綿で織るために使っている)である. ⑥生糸のことは京都の「松村(旧松村糸店) 」が牛耳っている.生糸を輸入し,ベトナムでテキスタイル (きもの)を作ったりしている.他には「丸八生糸」に工繊大出身の詳しい人がいる.教わるには、松村 よりも丸八生糸の方がよいであろう。 ⑦ニューヨークでは金持ちと職人が近いところにいる.日本では委託生産のため企画のできる職人は限 られており,商社が各部門の職人を抱え、企画していた.丸紅,三井物産,三菱商事などが,生糸を扱っ ていた時代は,それぞれ下請けの専門商社(西田通商(伊藤忠系) ,紐育(三菱系) )に企画ができる人が いた.商社が撤退して企画のできる人が退職し,コーディネータがいなくなった.退職者には資金が無い ため,仕事ができない. (日本は、模造の大量生産型で伸びてきた。 ) ⑧ 長浜の浜縮緬の「江一」は BR から生糸を入れており,糸と織物の企画ができる. ⑨欧州では人を買って企画をできるようにする.日本では人が動かない.企画があればできるが,和装 の人は和装以外の企画ができない. (現在和装の技術者のいるのは、京都の「糸幸」ではないか。 ) (西陣の 「渡文」の社長に聞いてみるのも面白い。伝統的工芸品に知識がある。 ) 64-2:高寺の見解 1:特徴 ①通常の布地にない経方向、緯方向に伸びのある生地である。特に経方向の伸びに特徴がある。廉価な 一般的な織物にはスパンデックスを芯糸にカバリングヤーンを使用するが、スパンデックスは見当たらな いようである。 ②絹織物で伸縮するので、糸、織組織に特徴がある。縦糸に「クレープ糸」 、 「ささべり糸」 、若しくは「く さり糸」 。 ③糸から製織まで管理されているので、イタリアの織物ではないか。 (イタリアのファッションは、ニッ トファッションであるので、糸に相当工夫がなされている。撚糸も製織もイタリアではないかと思われる。 ) ④染めも染め斑がなく均質である。セリシンが残されているような感じがする。 152 ⑤緯糸は、先染めのようである。緯糸は後染めのようである。 ⑥経糸は、21 中、緯糸は 25~27 中。 ⑦経糸は、2500~3000 のクレープ撚り?、駒にも近い。緯糸は、2500~3000 の下撚りを施した「ささべ り糸」 、若しくは「くさり糸」 。 ⑧織組織による伸縮は、二重織を採用しているのではないか。 ⑨強撚糸の使用により織物に収縮があり、織物がしわになりにくい。縦方向にも収縮するので、女性用 スーツによい。シルエットがきれい。 ⑩組織は、ジョーゼットクレープの二重織。 (クレープのような「しぼ」が見当たらない。 ) ⑪日本のシルク 100%の織物では、このような生地に出会ったことがない。 ⑫日本の和装用は、ちりめんが主流である。紋意匠もあるが、基本的にはちりめん、羽二重である。ち りめんは経糸に平糸(無撚りの生糸)を使用するので、整経の長さが余り必要はない。日本に洋装地も あるが、和装用の組織が基本である。 ⑬黒の色は、染め斑が見当たらない。後染めのようである。糸染めの場合経糸と緯糸の染めの具合が異 なる場合がある。経糸は硬いが、緯糸は柔らかい。先染めと後染めの併用ではないか。 ⑭使用している糸は、生糸である。しかし、ヨーロッパに出回っている 21 中の生糸よりは太い 25 中か 27 中。洋装用の糸は、21 中が中心である。 ⑮25 中、27 中は、日本の着物生地を作るためにできた繊度である。 「きもの」を重め志向にしたため、 撚糸を行う費用等を軽減するために生糸の繊度を太くした。CN 生糸は、川の水を使用し煮繭に時間を要 した(水が硬水)ため、セリシンの流亡が大きく練減率が低かった。 ⑯そのため、日本の 21 中は CN の 19、20 中、日本の 27 中は CN の 25 中、日本の 31 中は CN の 28、29 中 を発注することになった。そのため、CN にも太い繊度の生糸が作られるようになった。 ⑰27、25 中を使用していることは、日本で製織された可能性もあるが、ヨーロッパにも CN から輸出され たと見てもよいと思う。CN が日本用に作った節の少ない糸を出したのではないか。 ⑱撚糸は、2500 回以上の感じ。3000 以上ではない(日本の八丁撚糸機は使用していない。 ) 。八丁撚糸機 を使うほどの撚り回数ではないように思われる。 (八丁撚糸機は、KR に出ているがヨーロッパにあるかど うか?水に糸を濡らしながら撚糸を行う。糸が切れないで強撚糸ができる。日本のちりめんを製織する ときには必要。五泉では、製織時にも濡れ緯といって、織密度を高める織り方がある。 ) 2:縫製時の注意 ①この生地は、製織時に相当ストレスのかかった生地である。そのため、型紙通り裁断するのではなく、 必要な生地の長さを切断し、スチームをかけた後、1 昼夜寝かしておく(1 割以上縮む可能性が高い。 ) 。 ②その後、型紙に合わせて大きめに裁断し、スチームアイロンを軽く掛け、半日以上寝かしておく(さ らに収縮が起こる) 。 ③その後、縫製を行う。絹は、裁断するごとに収縮が起こる。もし、裁断して直ぐに縫製を行うと、目 的どおりの製品ではなく寸法が不安定なものができてしまう。 3:日本で生糸から製織するとすれば・・・。 ①京都に「丸八生糸」がある。ここで撚糸を確認してはどうか。 「松村」もあるが避けた方がよい。撚糸 は、北陸、京都であろう。 ②織物は、石川、川俣(福島) 、桐生、丹後の機屋で織れる可能性がある。 ③染めは、日本染工(京都)でどうか。過去に長浜のカネボウがあったが今はどうか分からない。 ④・縫製は、佐野(栃木県)でどうか。現在、縫製を行っているかどうかは不明。 ⑤・ 「 (株)たまき」の栗山衛氏の意見を聞くのも面白いと思う。氏は、市田時代に洋装を開拓するため、 ニューヨークに行き、アパレルを行っていた。市田の洋装部門を行っていた。相当な企画屋さんである。 。 64-3:布の組織分解 完全組織:16×16 たて糸接結たてよこ2重平織組織 153 Z Z S S Z Z S S Z Z S S Z Z S S 撚 1 2 3 4 5 6 7 8 9 1 0 1 1 1 2 1 3 1 4 1 5 1 6 z s z s z s z s z s z s z s z S 1 2 3 4 5 6 7 8 9 1 0 1 1 1 2 1 3 1 4 1 5 1 6 ◆ ○ ◆ ○ ◆ ○ ◆ ○ ◆ ○ 表緯 裏緯 表緯 裏緯 表緯 裏緯 表緯 裏緯 表緯 ○ ◆ 裏緯 ◆ 表緯 ○ 裏緯 ◆ ○ 表緯 裏緯 ◆ 表緯 ○ 8 12 接 平 結 表 経 撚 裏緯 8 4 接 平 結 裏 経 8 12 接 平 結 表 経 8 4 接 平 結 裏 経 8 12 接 平 結 表 経 8 4 接 平 結 裏 経 8 12 接 平 結 表 経 8 4 接 平 結 裏 経 資料:スーツ表地(黒) 試験項目 繊 度 換算値 密 度 撚数 た て 絹糸 6.2tex(55.4D) 生糸 25Dの3本片撚糸 159.2 本/cm 3430/m よ こ 絹糸 8.3tex(74.6D) 生糸 25Dの4本片撚糸 72.0 本/cm 2850/m 【試験方法】都立産業技術総合研究所 ①生糸繊度:日本国内の市場で主に販売されている生糸の繊度(D)。②絹糸繊度:練減率 25%~27.5%の 154 ほぼ平均の 26%で換算繊度(D)③密度試験(2cm間の実測値:引張りなし)④繊度試験:JIS L 1096 に 準拠。信州大による 「65」ブランド X スーツの池田・柳田によるリバースエンジニアリング 65-1:目的と方法 1:目的 イタリアなどの裁断・縫製技術の確認と現地調査を行い、裁断・縫製などのその仕立てについて把握す る。さらに現地ブランド製品をリバースし(解体) 、技術的側面について検討する。 2:EU 市場についての現地ヒアリング調査 (注)既述の「41」をみよ。 EU市場の現状およびシルクアパレル製品等について、現地でビジネスに携わる法人企業の方々にヒア リング調査を実施する。表1はヒアリング実施日等の概要である。 表1 ヒアリング実施概要 ヒアリング 実施都市 取材実施日 2008 年 8 月 24 日木 IT・ミラノ 2008 年 8 月 25 日金 取材対象者 X氏 Y氏 Z氏 XXXX Co.LTD.CHIEF REPRESENTATIVE YYYY ITALIA S.P.A President ZZZZ ITALIA S.P.A Administrator 3:マーケットリサーチ マーケットリサーチは、表2に示す項目について実施する。 (注)既述の「30」をみよ。 表 2 マーケットリサーチ項目 no. 1 2 3 4 5 6 項目 調査日 ブランド 調査場所 対象 アイテム 絹混立 7 8 9 10 11 12 備考 メンズ・レディス 13 アイテム ※1 素材感 原産国 カラー 価格 デザイン詳細 特記事項 4 カテゴリ ※2 アイテムのメインカラー 1 ユーロ=150 円換算 ①アイテムは以下に示す 13 アイテムにカテゴリー分類を行う。ジャケット+スカートのようなセットア ップの場合は対応カテゴリー全てに記載する。 (アイテムカテゴリー) ブラウス・シャツ・カットソー・スカート・パンツ・ワンピース・ジャケット・スーツ・コート・ネ クタイ・スカーフ・下着・その他 ②素材感については以下の 4 つの素材感に分類する。 (素材感) サテン・シフォン・シャンタン・インド綿・その他 65-2:リバースエンジニアリング実験 1:試料の購入 リバースエンジニアリング実験のための製品は、本研究の主目的であるシルクアパレルを前提とし、シ ルク 100%のものとし、IT 製の「ブランド X」製パンツスーツとした。図1は製品写真である。 155 図 1-1 製品写真(全身) 図 1-2 製品写真(ジャケット) 162 図 2-1 絹手縫い糸で糸印を入れる 図 2-2-1 2-2-2 前中心線を入れる 図 2-3 拡大鏡を用いて行う 図 2-4-1 2-4-2 後中心線を入れる 図3 解体パーツ 163 2:解体手順 解体の手順は以下の通りである。本件ではジャケットについて行うこととした。 ① 基準線入れ パターン展開の基準線となるように、前身頃・脇・後身頃・表衿それぞれのパーツに布地のたて布目線 を目視でたどりながら、絹手縫い糸で糸印を入れる(図 2-1) 。この際に、パターン基準線となるように前 身頃についてはボタンの直径から前中心線位置を割り出し、ボタンホールより 0.3 ㎝内側に前中心線を設 定し、その位置に糸印を入れる(図 2-2-1 2-2-2) 。糸印入れは拡大鏡を使用して行う(図 2-3) 。後身頃 はジャケット構成上、後ろ中心線で「背ぐせ」が入っているため、背中心縫い目線上にたて布目を通すこ とが出来ないので、背中心縫い目線から 5 ㎝離れた位置に糸印を通す(図 2-4-1 2-4-2) 。 表3は基準線のための縫い印設定方法をまとめたものである。また図3は糸印を入れて解体したパーツ を布目を正した状態で平面に置いたものである。 表 3 基準線定義 No 1 2 3 4 5 6 部位 前身頃 脇 後身頃 袖 外袖 内袖 基準線としての縫い印の定義 ボタンホールの前端側から 0.3 ㎝を前中心線位置とする 脇パーツのWL位置の幅の中央を通す 頸椎点(BNP)から横に 5 ㎝の点を垂直に下ろした位置に通す 袖が筒状に縫われている際に、袖口から 20 ㎝点を外袖と内袖に印を通す 肩線を垂直に下ろした点からたて布目を通す アームホール下のかま幅を 2 等分し、その位置から垂直に下ろした線 ② 解体 解体では、部位によって縫製機器・方法・使用素材等が異なるため、段階を記録しながら行う。 ③プロトタイプ製品の製作 2.3 で解体した結果をもとに、可能であれば日本産の糸を選択し、可能であれば日本国内の製造業者に生 地を製織を依頼し、同様に日本国内の縫製工場でサンプル製作を行い、全体の外観・着用感等について確 認をする。これについては次章以降の「66」および「67」に記述した。 「66」ブランド X の生地の製造業者の発言 1:ブランド X 生地。2 度としたくないし仕事。 「大変でした」 。 2:2 種類準備した。期間が短いといいものはできないし、手がかかってトラブルも多くなる。 3:撚り数は 2000。小分けするのが大変な作業だ。 4:縦糸の整型は 2 日掛かった。あの反数だと 1 日できるものが、1.5 日掛かった。 5:いま準備工場で織っている最中。きょうは 9 日。11 日にはできる。そのあと染色。丸屋で 3 週間か かるであろう。納品は2月初か。 6:染めは黒。黒にもいろいろあり。もっとも難しい。手間掛かる。2-3 週間でできる。忙しい時期に は不思議に集中するものだ。 7:織りは依頼が 3-4 月、高稼動期は 5-7 月。展示会用要分染めのための織りは、PV まえの細かい仕 事は 1 月後半から 2 月はじめが繁忙、また、JFW・パリコレまえが忙しい。 8:シルクだから FW より SS のほうが忙しいというわけでもなく、秋1モノも忙しい。 9:引きとおしに 5 日で 40 時間。時間がかかった。整型に 1-1.5 日か。密度や撚り数でかわる。ひっ かかりやすいが、そのくらいしないと付加価値はつかない。 10:あれをもっと製織するほうほうはあるか。いままでの撚糸より難しい。①いままでの糸より太い、 ②きれいにあわせる撚糸。本数が多いとばらつく。あわせむらができる。奇数が難しい。すくない数 5 キロはカセで取ってある。③撚糸。1 月半。川俣でやった。縦糸を撚る。ダブルツイストの改良。・・ひずみ 164 を消すため、機械が空かないとできない。 11:糸自体は問題ない。 12:強燃。こちらとしては入り口と出口は管理するが、撚糸のプロセスは不明。 「いままでどおりやりま した」といわれればそれまでの実績で信用するしかない。 13:なかみは把握しない。あるものかう定番。 14:糸にひずみ与えない。伸ばしきっていない。織り難い。拠れている(捩・よじ・れている) 。トルク (回転)のひずみの差が怖い。 15:撚糸在庫。すりあわせ。いままで薄手・軽手はトルク差がない。トルクの大きい太いもの。ふとく てもトルクが大きい。 16:スカーフ生地。量産。撚糸、欠点が出る。ひずみ与えあたえていた。開発した糸。東北撚糸問題出 る。 17:ストライブ。よこじま。糸にひずみ。むかし量少ない いま、ふといいっぱいにまく。針賭けドラ イバー。がっちりまく。うちむいてもいい。先染めならいい。張り。ひずみゼロで織る。後染めはひずみ が出る。極端な動き。北陸撚糸を使った。あるいは自家撚糸か。 18:3 社ちがう。北陸撚糸は殺している 東北撚糸は生きている。張りの状況。印象が安定しない。 19:おなじものを作れは無理で、おなじものに近いものを作れになる。近いものを狙うしかない。染め はロットでむらが出る。 「67」ブランド X スーツのうちジャケットの池田・柳田による再現 作成したパターンをもとに、実際にジャケットの再現を行った。表 4 は主な縫製仕様である。 表 4 縫製仕様一例 肩 脇 背中心 袖下 ダーツ 縫い代 表 裏 割 後片返し 割 前側片返し 割 左側片返し 割 外袖側片返し 割 前側片返し 縫製条件 身頃 総裏 袖裏 有 衿 衿ではさむ 縫い代始末 縁かがり 裾仕立て どんでん 袖口あき 無 袖口始末 見返し付 ボタンホール はと目穴かがり 1:縫製は、婦人服製造業(スーツ・ドレス・コート)で千葉に本社工場のある、XXXXX 株式会社にサン プル縫製として依頼した。その際、表布用パターンの他に、裏地パターン・芯地パターン・伸び止めテー プ型入れ図を作成し、仕様書として提出した。 2:再現ジャケット製作に関わる副資材(裏地・接着芯・肩パッド・裄綿・ボタン)については、東京 都渋谷区に本社のある株式会社 YYYYYY に依頼した。 副資材は、Aブランドのジャケットのリバースした実際の素材をサンプルとして、材質・質感等すべて において最も近似するものを選出してもらった。 3:とくにリバースジャケットで使用されていた伸び止めテープは、接着テープではなく、布帛の伸び 止めテープであったため、それについても同一素材の生地で実際に同寸・同幅で作成して使用した。ボタ ンについては、Aブランドのリバースジャケットのボタンと同サイズ(大きさ・厚み) ・同質のもので、ブ ランドロゴのないものを選出した。 165 図7はAブランド製のジャケット(上段)と、再現製作したジャケット(下段)の比較完成写真である。 再現したジャケットは、外観においても、また縫製についても、ほぼ同レベルでの再現が可能であった ことがわかった。また、素材についても日本で同一条件での調達が可能であることがわかった。 「68」M&A とブランド評価1 事業の現況とシナリオの構想 68-1:視点 1:ファッション事業(ファッションビジネス)は,企画・材料設計,製品の生産,市場での卸売,店 頭の小売ならびにユーザーの使用まで,そのスループットタイムが約24ヶ月と比較的長いのに比べ,商 166 品のライフサイクルはせいぜい 3 ヶ月と短い.しかも,それが世界的には 6 ヶ月おきに,日本にあっては 4 ヶ月おきに繰り返され,生産・販売のサイクルタイムが形成される.生産卸・販売にいたっては毎週くり かえすから,サイクルタイムは 7 日という話さえある.このような,変化の激しいものづくり事業は他に 類例がないであろう. 生産は資金が続く限り任意に可能であるが,現実には顧客という相手があり,供給側の思惑通りには動 かない.そこで,消化(実際にユーザーが買ったかどうか) ,すなわち在庫が問題になる.ブランドは消化 を高め在庫を減らす機能をはたすゆえ,つまり,売上の不確実性を減少させる機能があるため,世界的に 重視され,ラグジュアリブランドはその典型とされる.しかるに,そのブランドは長い期間かけて形成す るケースもあるが,既成ブランドを買収することも,ひろく行われている.これには M&A(会社の合併およ び取得)が不可欠であり,それにあたっては,無形資産であるブランドの評価が必須となる.そのために は,会社の評価つまりは会社が手がける事業の評価が重要である. 2:M&A により確保したブランドあるいは会社をどう評価するかは,期間損益計算に密接に関連する.い ま世界の会計のながれはおおきく時価主義にむかい,往年の会計ルールが改定され,ブランドや他の知的 財産などの無形資産についても,買収額のうち,買収対象の純資産を超える部分をのれん(GoodWill)に 計上し,これを数年(たとえば 6 年)で償却するという手法はとられなくなり,取得価額(実際の買収額) の如何を問わず,当該資産がその価値を有するか否か,毎期減損テストとする制度になってきた. 3:これは,買収した資産が,いかなるフリーキャッシュフローをうみだすか計算を義務付けられたよ うなものである.事実上の事業のフィージビリティスタディの義務付けに他ならない.フィージビリティ スタディで描かれた事業者(経営者)の構想は,とくに収益の部分に反映される.そこには,事業者がど の程度の収益を見込んでいるかは書かれているが,どういうシナリオをもって出てきた数字なのか,どの 程度のリスクを見込んでいるかは書かれていない.さらに,そのリスクに対してなんらかの対策を考えて いるはずであり,それらはブラックボックスになっている.その一方でフィージビリティスタディの新た な手法として,リアルオプションが開発されてきている.リアルオプションとは,意思決定の選択権や柔 軟性の価値をふまえて評価することである.したがってリアルオプションによって従来表現できなかった 部分を表現することができるかもしれない.そこで、課題は,確率的な手法とリアルオプションを用いて フィージビリティスタディに導入するべく,適当なモデルを構築し実験することにあった. 68-2:日本の蚕糸業ときもの小売の現況 1:かつて日本を代表する輸出製品であったシルク製品を支えていた日本の蚕糸絹業は,現在壊滅的な 状況にある.その背景には代表的なシルク製品であるきもの需要が低下したうえに,CN や BR といった輸入 生糸や織物の拡大や,合繊が台頭してきたことがあげられる.しかしそれにもかかわらず,欧州を本拠地 とするラグジュアリブランドのシルク製品には旺盛な需要がある.また,きものについても,川下の百貨 店などでは,多少なりとも利益を確保している.このような状況下で,蚕糸絹業者にいかにして利益を配 分するかという立脚点から,シナリオを想定する. 68-3:蚕糸業の現況 農水省の統計調査資料[10]などの主要な統計量から蚕糸絹業の概況を鳥瞰する. (1) 生産量の推移 図 3.1 に示すように,繭・生糸ともにこの 10 年間のあいだで,激減している.生糸にたっては 10 年前 の約 20 分の 1 で,平成 18 年現在,繭から生糸を製造する工場は 2 工場しか残っていない.ただし,生糸 の輸入量も同様に減少しており,かならずしも輸入の増加が国産生糸の生産量を減少させた要因とはいえ ない. 167 60 収繭量(トン) 国内生糸生産(千俵) 輸入量(千俵) 50 40 (千俵) 3,500 3,000 2,500 2,000 1,500 1,000 500 0 30 20 10 10 年 11 年 12 年 13 年 14 年 15 年 16 年 17 年 0 9年 平 成 8年 (トン) 生産量の推移 図 3.1 生産量の推移(農水省の統計調査データより藤原作成) (2) 価格の推移 価格についても同様に大きく下がっている.平成 6 年以降,取引指導繭価が制定され,養蚕農家の最低 手取保証額が確保されるようになった.平成 17 年度の養蚕農家手取額の平均は 1808(円/kg) ,で製糸業者 の支払い繭価の平均は 193(円/kg)であるから,この差額が輸入糸調整金と補助金でまかなわれている. また 1kgあたりの原価を 1168 円,その繭を作るのに作業 1 時間が必要であるとすると1,養蚕農家の時給は 1808-1168=650 円にしかならないという状況である. 8,000 7,000 6,000 5,000 4,000 3,000 2,000 1,000 0 700 600 500 400 300 200 100 0 繭価(円/kg) 年 17 年 16 年 15 年 14 年 13 年 12 年 11 10 年 国産生糸価格 輸入生糸価格 繭価 9年 平 成 8年 生糸価格(円/kg) 平均価格の推移 図 3.2 価格の推移(ただし,平成 11 年までの繭価は基準価格でそれ以降は取引繭価.輸入糸価格は平成 9 年以降のみのデータである.農水省および財務省の統計データより藤原作成) 3:きもの需要 きもの振興会市場調査2によると,平成 15 年度の繊維産業の末端の消費需要は 12.8 兆円で,うち呉服・ 1 2 ともに農畜産業振興機構札幌事務所長の武居正和の算出による.なお,1kg当たりの原価は人件費抜きの値である. 社団法人全日本きもの振興会『きもの業界を取巻く市場環境について』2005 年. 168 和装品市場は 6,250 億円である.リサイクル市場,ネット取引は着実に増加している.ゆかたは復調して いるという見方もある.和服は所得水準に大きく依存し主力は富裕層である.きものを着る機会と関係の 深い華道・茶道は需要が低下している.結婚式和服支出は平均 100 万円強だが,人口が減り,結婚式・成 人式需要は低迷している. また,平成 15 年までの過去 10 年間の呉服市場の規模は下図のように推移している.15 年度で下げ止ま ったが,18 年に大手呉服小売の「たけうち」や「愛蔵」が倒産したため,呉服市場の規模は 15 年度より縮 小していると考えられる. 10,705 7,877 年 6,250 15 年 14 年 13 年 12 年 11 年 10 9年 6,300 8年 平 成 7年 14,000 11,948 12,000 10,000 8,000 6,000 4,000 2,000 0 6年 (億円) きもの市場規模 図 3.3 呉服市場規模の推移(矢野経済研究所「きもの白書 2005」より) 68-4:政府の取り組み 日本の政府は,日本の繭や生糸をいまのところは残すべきだと『今後の蚕糸業のあり方に関する検討会 最終報告書』3で提示している.主な訴求対象がきもの市場であり,今後の「純日本産シルク」の展望とし て,つぎの提案がある. 1:国産繭・生糸の希少性や特長をPRして,品質の高い「純日本産絹製品ブランド」を確立していく. 2:川上・川下業者の提携システムの促進形成,養蚕農家・製糸業者に適切な収益配分(あるいは再配 分)をおこなう. その例に高島屋の「誰が袖好み」プロジェクトがあり,問屋・糸商らがアライアンスを組み,商品の企 画,生産,販売を分担するシステムが紹介されている. 日本の製品について,輸入製品と差別化可能なほど,技術力に差があるというが,これについては疑問 視する向きもあるので,検証が必要である.つまり純日本産製品が輸入製品より高く売れる技術力が本当 に存在するのかどうか.かりになければ,原材料である繭や生糸はCN産で十分ということになる. 日本の繭,生糸の主力市場をきものではなくシルクアパレルに求めることについては,呉服用製織機器 による洋装地生産はほぼ不可能であること,求められる生地の特徴がことなること(呉服:太くて重い布 →洋装:細くて軽い布)などから,設備投資が必要になる. 3 農林水産省に設置された研究会より http://www.maff.go.jp/counsil/counsil.html 169 図3.4 高島屋プロジェクト「誰が袖好み」の概要図(農水省シルク研究会より藤原作成) 68-5:シナリオの構想 「誰が袖好み」プロジェクトはあくまでも,高島屋,百貨店主導で行われている.それでは川中・川下 業者へ適切な収益配分といっても,いささか疑問が残る.それは百貨店と問屋のあいだは消化取引がなさ れているし,製品に対する価格交渉力をもっているのは百貨店側にある場合が多いからである.川中・川 下業者へ適切な収益をするには,それらの業者が川下業者の資本を持つ必要があると考える.そこで,以 下のようなシナリオを構想した. 図 3.5 シナリオの構想 ①X 社(投資銀行ないしヘッジファンド)を想定する.そこに投資資金があつまる. ②Y 社を想定する.Y 社は(X 社の資金を使って),国産の繭とそこからできる糸,ならびにそこから織る 生地のいっさいを,農家の実質手取りが 600 円+αになるような価格で買収できるとする. ③蚕糸業経営安定対策事業(輸入糸調整金)制度の持続があるが,この仕組みが維持されることが大前 提である.この仕組みが維持されなければ,αはマイナスになるので,事業が成り立たたなくなる. ④Y 社は製織まで工程を「完全に」コントロールできる.Y 社にとって都合のよい(=付加価値の高い)製品を 生産するように指示できるものとする.必要な投資は行うが,できなければこの仕事からいつでも撤退す る. ⑤Y 社は日本産のシルク生地をきものにすべきか,きもの以外(洋装 1,洋装 2・・・)にすべきか検討する. きもの以外にする場合,そこには繭や製糸・製織上の技術限界があるが,投資によってある程度その限界は 変えられるものとする.Y 社はそのポートフォリオを構築することができ,全体の付加価値をたかめる.こ 170 れはαにも影響し,できなければこの仕事からいつでも撤退する.つまり Y 社のリスクにも影響する. ⑥製品を売るためのブランド(≒販路)が必要である.いま,きもの販売会社 Z 社を買収しようと考える. 目安となる買収価格(P1)を計算する必要がある. ⑦Z 社の販路を利用し, 「純」日本産シルクを使ったきものの販売を試みる.なお, 「純」日本産とは,繭・ 糸・織物すべて日本でつくられたものを指す. 「日本の絹」マークで認定されるもの(絹製品のうち,日本 で製織された白生地並びに日本で染織された反物,仮絵羽及び帯)とは異なる. ⑧その場合の Y 社の事業(一定条件で「純」日本産のシルク地を買い込む)を統合した,Z 社の買収価格(P2) を算定する. ⑨Y 社は純日本産シルクで作ったきものが不調の場合は洋装用への転換をこころみる. ⑩さらにより高い付加価値が追求できるならば,ラグジュアリブランドを買収する.同時にきものから 撤退する. Y 社の意図は, 「純日本産のきもののほうが,CN ベトナム経由きものよりも高く売れるかもしれない」と いうことにあり,ここでは純日本産シルクを使った製品ポートフォリオを全部,きもの・和装品にかえると する. この事業のフィージビリティスタディは,(P2-P1)を求めることにある.またそれとともに,αにど のくらい出せるであろうか.これらの値をリアルオプションの枠組みから推定するのが本事例のねらいで ある. 「69」M&A とブランド評価2 きものの粗利 展示会調査のデータをつかって、きものの商品力、ないしは粗利獲得の可能性を検討する。粗利が 稼げる商品であることを確認したあとで、そのあとで買収対象となるきもの販売会社 Z 社について次 章で触れる。 1:調査日時および対象 調査日時は,07 年 11 月 4 日に行った.調査対象はチェーン専門店 T 社の上田店とした.本来であ れば,Z 社の数店舗において調査すべきであるが,ここでは,Z 社と同価格帯を扱っていると思われ る T 社の展示会で代替する. 2:目的および方法 目的は後にきものの製品ポートフォリオを考える際に必要な大まかな価格帯を調べること,また, 展示会におけるきもの販売方法,販売現場からみた業界の状況について調査することである. 調査方法は,実際に展示会に参加し,各展示ブ-スで商品についての説明等受けたうえで,最後に 販売員に対してインタビューを行う. 3:結果 3-1:価格帯 今回の展示会のメインテーマは CN の刺繍きもの(日本で織ったきものを CN で刺繍)で,サブテーマと して,蝋染めのきものであった. 表 4.1 価格帯 商品 刺繍きもの 蝋染めのきもの 振袖 その他 価格帯(万円) 80~500 20~40 18,28,38(セット価格) 8~100 3-2:ヒアリング 171 メモ 全商品の 2 割程度を展示 わずかなスペースに展示 20 万円代のものが最も多い 販売員に対して行ったヒアリング結果は以下のとおりである. ①押し売りにならないようにやっているが,ギリギリのところでやっている.売るのは難しい. ②商品価格は展示会ごとのテーマによって多少異なるが,20 万円,30 万円代のものを最も多く取り扱っ ている. ③展示会のお誘いをしても,嫌がられることが多いが,誘わないと怒る人もいる. ④2~3 年前には若い女性の間できものが流行ったこともあり(きものを着て京都などの古い町並みを歩く のが流行った) ,売上はいったん上がったが,また以前の水準に戻った. ⑤呉服屋は敷居が高いと感じる人が多く,押し売り等の影響によるイメージダウンは痛い. ⑥今は以前の水準からこれ以上下がらないようにしなければならない. ⑦売上を維持していくには, (これから子供を持つような)若い女性に売っていきたい.だから,振袖に 力を入れ始めている.自分の店のきものが親から子供へ継承されるようにしていきたい. 「70」M&A とブランド評価3 被買収会社 Z 社の価値計算 この章ではそこではベース・ケースにおいてのきもの事業の価値を算定する.そして,Z 社買収後 の Y 社の事業価値を同様に算出する.そのうえで,あらためてシナリオを整理し,将来の意思決定の どこに柔軟性があるか,オプションの枠組みから検討する.最後にモンテカルロ DCF を使って Y 社 の不確実性,リスクを表現する. 70-1:Z 社の概況 リスクと経営成績など 1:概要。Z 社は昭和 49 年創業,平成 19 年 2 月 20 日現在,資本金が 92 億円,従業員 1646 人の東証一 部上場企業である.平成 19 年 2 月期の売上高は 665 億円でとなっている.なお,数字はすべて連結である. 事業内容は呉服,宝石,婦人洋品・雑貨等の販売を主要業務とした専門店チェーンであり,なかでも主要 な事業は呉服・和装品の販売である.店舗数はグループ全体で 557 店舗,Z 社単体で 417 店舗を展開してい る.また,Z 社には,Z 社株式 55%を保有する親会社があり,その一方で傘下に 5 社の子会社をかかえてい る.これらのデータはすべて有価証券報告書[11]に記載されてデータである。 2:商品別売上構成と仕入実績を以下に示す.仕入高は当期間内に仕入れた分であるから,b/a は期首と 期末の棚卸高同じであるか,在庫がまったくない状態のときの売上原価率を示している.着物,帯とで約 270 億円を販売している. 表 4.2 商品別売上高および仕入高(平成 18 年度) 着物・裏地等 帯 和装小物 売上(a) 金額(億円) 構成比(%) 189 30% 83 13% 55 9% 仕入(b) 金額(億円) 構成比(%) 73 29% 28 11% b/a 39% 33% 28 11% 50% 仕立加工 48 8% 0% 57% 宝石 155 24% 76 30% 49% 婦人洋品 雑貨 その他 41 44 16 6% 7% 3% 19 24 8 8% 10% 3% 47% 56% 51% 合計 631 100% 256 100% 41% 2:以下に経営者が考えるリスク要因等を以下の表に示す. 表 4.3 事業等のリスク 会社が認識している現況 大手倒産余波で消費者は厳しい.与信厳格化で売上減少(Z 社本体の売上が 43 億円 減少) .業界の信頼回復に時間必要.催事販売の苦戦が続く.人手不足が表面化. 172 会社の経営計画のうち 重要事項 経営者が感じている重要な リスク リーズナブル商品の投入展開.フィールドマーチャンダイザー制導入.コンプライ アンスの強化.コストダウン(共通の経理管理部門・物流部門統合・海外仕入増) . 不採算店舗統廃合数店(07 年度は 58 店出店,22 店改装,57 店を閉店). 出店先(各地GMS・百貨店及び駅ビル等)の経営状況.海外取引先諸国のカント リーリスク(仕入・縫製の未延着) .個人情報流出と社会的信用分.対個人売掛金信 用リスク.新規出店にあわせた人材の確保. ①会社が認識している状況として「大手倒産余波」を挙げているが,これは同業の「たけうち」 , 「愛染 蔵」の倒産であるが, 「たけうち」は売上高約 500 億円以上で,店舗数 560 店舗の規模の会社である.とも に,行き過ぎた押し売り,返済能力を超えるローンを組ませることで売上を計上してきたが,その返済が 滞ったことが表面化し,資金回収できなくなり倒産にいたった.そのため,呉服業界全体が消費者からの 信用を失い,さらに信販会社の与信厳格化を伴っているという現況である. ②大手倒産の理由が販売代金の未回収であったため,経営者はリスク要因として,対個人売掛金信用リ スクを挙げている. 4:経営成績および財務状態。以下は Z 社の損益計算書,貸借対照表である. 表 4.4 過去 3 年分の B/S Ⅰ 売上高 (単位:億円、決算年度) (資産の部) Ⅰ 流動資産 流動資産合計 Ⅱ 固定資産 有形固定資産合計 2 無形固定資産 (1) 営業権 (2) のれん (3) ソフトウェア (4) 連結調整勘定 (5) その他 無形固定資産合計 3 投資その他の資産 投資その他の資産合計 固定資産合計 資産合計 (負債の部) Ⅰ 流動負債 流動負債合計 Ⅱ 固定負債 固定負債合計 負債合計 (純資産の部) Ⅰ 株主資本 株主資本合計 Ⅱ 評価・換算差額等 評価・換算差額等合計 純資産合計 負債純資産合計 2004 2005 2006 260 256 231 106 82 80 12 14 8 0 2 22 8 3 2 27 1 18 166 294 554 148 256 512 143 241 472 151 189 192 117 268 43 232 61 253 302 295 231 -17 286 554 -16 280 512 -13 219 472 表 4.5 過去 3 年分の P/L (単位:億円) 2004 2005 9 8 Ⅱ 売上原価 売上総利益 Ⅲ 営業収入 営業総利益 Ⅳ 販売費及び一般管理費 1 広告宣伝費 2 貸倒引当金繰入額 3 給料手当 4 賞与引当金繰入額 5 退職給付費用 6 役員退職慰労引当金繰入 額 7 福利厚生費 8 賃借料 9 減価償却費 10 連結調整勘定償却 11 のれん償却額 12 その他 営業利益 Ⅴ 営業外収益 Ⅵ 営業外費用 経常利益 Ⅶ 特別利益 Ⅷ 特別損失 税金等調整前当期純利益 法人税等調整額 当期純利益 2006 173 641 287 354 4 358 352 39 0 125 4 9 0 631 281 349 4 353 350 38 0 125 3 7 - 17 71 12 0 - 17 72 11 0 75 6 4 1 9 0 3 7 0 2 665 297 368 4 372 379 42 0 139 3 3 76 3 2 2 4 68 50 21 14 5 21 78 8 5 78 -7 2 2 -7 3 22 -27 23 -52 70-2:買収価格の算出 1:方法 企業買収とは被買収企業の株式を取得することにほかならないので,買収価額=取得株数×株価になる.した がって,以下の式で株主価値を以下の式にしたがって推計し,それを発行済み株式数で割ることによって理論株 価を求める. 株主価値=「将来 FCF の現在価値(事業価値) 」+「非事業資産」-「有利子負債」 =「DCF で算出した事業価値」+「余剰現金」-「有利子負債」 しかし,本事例では,Z 社というきもの販売会社を買収して, 「純」日本産シルクをきものとして販売する. したがって買収の対象としているのは Z 社全体ではなく,きもの事業のみということになる.よって Z 社のきも の事業の現在価値を P1 とし,Y 社が Z 社のきもの事業を買収した後の価値を P2 とする.目安となる Z 社のきもの 事業の価値 P1 は DCF で算出して求める. 2:モデルの構築 Excel のスプレッドシート上に計算のためのモデルを構築した.モデル構築のための仮定は以下の通りである. ①収益に関して:09 年までの売上高は会社四季報の予測値を使用し,それ以降は成長率一定(0%)で推移す るのをベース・ケースとした. ②費用に関して:売上原価は,表 4.1 のきものの仕入比率を過去 3 年分(18,17,16 年度)算出し,その平 均値をとった.販管費は,売上構成比で配賦し,表 4.5 のパラメータで変動費と固定費に区分した.Z 社の実 績値より設備投資比率は売上高の 2%とした. ③FCF に関して:FCF は以下のように算出する. 営業利益=売上高-売上原価 NOPAT=営業利益*(1-税率) FCF=NOPAT+減価償却費+無形資産償却費-設備投資 ④その他:税率は 40%とし,資本コストは Z 社の WACC(=5.1%)を使用した.後でみるように Y 社の事業期間 を 10 年とするため,評価対象期間は 10 年とし,Terminal Value は考慮しない. 表 4.6 販管費の区分 販管費 変動費 固定費 広告宣伝費 0.3 0.7 貸倒引当金繰入額 0.3 0.7 給料手当 0.3 0.7 賞与引当金繰入額 0.1 0.9 退職給付費用 0 1 役員退職慰労引当金繰入額 0.1 0.9 福利厚生費 0.2 0.8 賃借料 0.5 0.5 減価償却費 0 1 連結調整勘定償却 0 1 のれん償却額 0 1 その他 0.2 0.8 3:結果 これらの仮定のもとで各期の FCF を算出し,t=10,WACC=0.51 を代入すると Z 社のきもの事業の価値(P1)は, PV = 10 ∑ t =1 FCF t = 4 ,176 (百万円)となった.なお,参考までに,Z 社の時価総額はこの値 (1 + 0 . 51 ) 10 を算定時点(07 年 10 月 10 日)の株価でみると 7,717(百万円)であった. 「71」M&A とブランド評価4 SPC である Y 社の採算 174 71-1:Y 社ときものポートフォリオ Y 社が「純」日本産シルクを買い取る量は,反物にして約 10 万反とする.これは,Z 社のきものの販売額が 200 億円弱ある(表 4.2)ので,きものの平均価格を 20 万円とすれば単純計算で 200 億円の売上が見込まれる からである. そして買い取った 10 万反のシルクをすべてきものとして製品化し,製品のポートフォリオを構築する.ここ では製品ラインを価格帯で代替し,ポートフォリオを構築した.なお,10 万の反物を生糸,繭に換算すると, それぞれ,88 トン,473 トンである.Z 社はチェーン展開し,比較的廉価なきものを販売している.ただし子会 社のなかには中級・高級きものをあつかっているため,幅広い価格帯で代替する.調査データを参考にして構築 したポートフォリオを表 4.7 に示す.ただし,このデータは調査を繰り返せば,変わり得るが,今回はこの値 をベース・ケースとして仮定する.また,ここで最初に構築したきもののポートフォリオを以後ポートフォリオ A と呼ぶ 表 4.7 ポートフォリオA(金額の単位は千円,値はベース・ケース) 項目 (0)買取総量(反) (1)製品名 (2)売上 (3)平均単価 (4)消化率 (5)販売数量(反) (6)期末在庫(反) (7)期末棚卸高 (8)仕入高 (9)仕入原価率 (10)製品数量比率 (11)仕入量(反) (12)売上原価 (13)売上総利益 (14)生糸換算(トン) (15)繭換算(トン) きもの 100,000 A 4,200,000 1,200 70% 3,500 1,500 756,000 2,520,000 42% 5% 5,000 1,764,000 2,436,000 4.375 24 算出条件 B 6,000,000 400 75% 15,000 5,000 840,000 3,360,000 42% 20% 20,000 2,520,000 3,480,000 17.5 95 C 7,200,000 200 80% 36,000 9,000 756,000 3,780,000 42% 45% 45,000 3,024,000 4,176,000 39.375 213 D 2,812,500 150 75% 18,750 6,250 393,750 1,575,000 42% 25% 25,000 1,181,250 1,631,250 21.875 118 E 280,000 80 70% 3,500 1,500 50,400 168,000 42% 5% 5,000 117,600 162,400 4.375 24 (3)*(5) 仮定 仮定 (4)*(11) (11)-(5) (3)*(6)*(9) (3)*(9)*(11) 仮定 仮定 (0)*(10) (4)*(8) (2)-(12) ※1 ※2 ※1 着尺 1 反(36cm*12m)を 700g,セリシン流亡による練減りを 20%とすると,(14)=(11)/700/1000000/(1-0.2) ※2 生繭の糸歩は通常 18~19%であるので糸歩を 18.5%とすれば,(15)=(14)/0.185 価格帯は 5 種類に分類し,高いほうから A,B,C,D,E とした.上の表において仮定した値は,(0)買取総量, (3)平均単価,(4)消化率,(9)仕入原価率,(10)製品数量比率である. (0)買取総量:すでに言及したとおりで 10 万反を買い取ると仮定した. (3)平均単価・(10)製品数量比率:展示会調査データを参考にし,中間の価格帯が最もあつくなるように設定 した. (4)消化率:メインとなる中間の価格帯が最も高くなるようにし,在庫回転率4の目安を 3(回転)として仮定 した.この値はZ社の在庫回転率を前掲の財務諸表(表 4.4,4.5)より求めれば,2.7~3.0(回転)であった からである.仮定した消化率に基づけば,ポートフォリオAの在庫回転率はおおよそ 3(回転)となる. (9)仕入原価率:Z 社の 売上構成(表 4.2)のきものの仕入比率の値から 40%を基準値として,この値に蚕糸 業者への配分を考慮し,それぞれに 1%ずつ配分すると仮定し 42%とした.なお,養蚕農家へ売上高の 1%を配分 するとした場合,買取総量は繭換算で 473 トンであるから,配分額をその値で割れば,α=436 円となり,養蚕 農家の時給は 1000 円強となる. 4 在庫が会計期間内(通常1年)に何回転するかを表した指標で以下の式で算出した. 在庫回転率 = 当期売上原価 (期首棚卸高 + 期末棚卸高 )÷ 2 175 71-2:シナリオの整理とオプションの設定 Y 社の事業展開は前章で記述したが,再びシナリオ整理すると次の 4 段階に分けられる.[Ⅰ]では,素材の買 収,製品ポートフォリオの検討の段階である.続く[Ⅱ]で会社の買収,製品の販売段階に入る.構築したポート フォリオが見込み通りの売上をあげられるかは不確実であるから,[Ⅲ]の段階で「純」日本産シルクを使ったき もの販売が, 好調ならそのまま事業を継続し, 不調であれば, 洋装への転換をはかるというシナリオを構想した. ここで洋装用への転換にかかる設備的技術的制約が解除されれば,いつでもポートフォリオを A の製品の一部ま たは全部を組み替えることができる.したがって,ここでいうポートフォリオの組み替えは切替オプションだと とらえることができる.シナリオではさらにラグジュアリブランドの買収も視野にいれた[Ⅳ]の段階まで構想し ているが,ラグジュアリブランドの買収については別途調査中であるので,本論文では[Ⅲ]までを分析の対象と する. 図 4.2 Y 社のシナリオ 71-3:洋装用製品のポートフォリオ 洋装用として展開するシルク製品は,コート(a),スカーフ(b),ネクタイ(c)を想定する.スカーフは 3 サイ ズ想定し,買い取ったシルクの一定量を洋装へ転換したときのポートフォリオを構築した(表 4.8) .きものの ポートフォリオ+洋装のポートフォリオを以後ポートフォリBと呼ぶ.ここでは,きものの半分を洋装に切り替 えると仮定するため,ポートフォリオ B(50)と表記する.しかし転換する際の問題点として織機の問題がある. きものは 1 反 36cm×12m であるのに対し,スカーフは最小のものでも,45cm×45cm の幅が要求される.したが って和装用の織機ではおることができないため,相応の投資額が必要である. 表 4.8 ポートフォリオ B(50)の洋装部分(金額の単位は千円,値はベース・ケース) 項目 (0)切替量(反) (1)製品名 (2)売上 (3)平均単価 (4)消化率 (5)販売数量(数量) (6)期末在庫(数量) (7)期末棚卸高 (8)仕入高 (9)仕入原価率 (10)製品数量比率 洋装用 19444 a 907,407 80 70% 11,343 4,861 163,333 544,444 42% 5% 算出条件 ※1 b1 5,833,333 5 75% 1,166,667 388,889 816,666, 3,266,666, 42% 20% b2 3,111,111 7.5 80% 414,815 103,704 326,666 1,633,333 42% 20% 176 b3 1,458,333 10 75% 145,833 48,611 204,166 816,666 42% 10% c 9,086,538 5000 75% 1,817,308 605,769 1,272,115 5,088,461 42% 45% (3)*(5) 仮定 仮定 (4)*(11) (11)-(5) (3)*(6)*(9) (3)*(9)*(12) 仮定 仮定 (11)仕入量(反) (12)仕入量(数量) (13)売上原価 (14)売上総利益 (15)生糸換算(トン) (16)繭換算(トン) (17)使用生地(m2/個) (x)横(m) (y)縦(m) (18)製品数量/反 1,944 16,204 381,111 526,296 4.4 23.6 5.4 0.45 12.00 7.5 2 7,778 1,555,556 2,450,000 3,383,333 17.5 94.6 0.2 0.45 0.45 200 7,778 518,519 1,306,666 1,804,444 17.5 94.6 0.6 0.45 1.35 66.7 3,889 194,444 612,500 845,833 8.8 47.3 0.8 0.90 0.90 50 2 (0)*(10) (11)*(19) (4)*(8) (2)-(13) ※2 ※3 (x)*(y) 17,500 2,423,077 3,816,346 5,270,192 39.4 212.8 0.3 0.50 0.65 138.5 仮定 45m2/(17) 2 ※1 洋装地の場合 1 反を 45m (90cm*50m),1m を 40g とすれば,1 反は 1.8kg(40g*45m ).表 4.4 より繭の買取 総量は 473 トンであり,そのうちの半分を洋装用にするから洋装分の繭は 236 トン(473 トン*0.5)(ⅰ).糸歩は 18.5%であったから糸換算で 44 トン(236 トン*0.185)(ⅱ).セリシン流亡による練減りを 20%とすると,19444 反(44/1.8kg*0.8). ※2 (15)=(ⅱ)*(10) ※3 (16)=(ⅰ)*(10) 上の表において仮定した値は,(0)切替量,(3)平均単価,(4)消化率,(9)仕入原価率,(10)製品数量比率,(17) 製品 1 個あたりの使用生地である. (0)切替量(反) :すでに言及したとおりで,きものの半分を洋装に切り替えると仮定し,※1 のように算出し た. (3)平均単価:コート(a)はきものの価格の最も安い価格帯と同価格帯を設定,スカーフ(b)はサイズによって 3 種類の価格帯を想定した. (4)消化率:きものと同様に,在庫回転率の基準を 3(回転)として仮定した. (9)仕入原価率:ポートフォリオ A と同様に 42%を仮定した. (10)製品数量比率:ネクタイ,スカーフをメインに取扱うとし,高額商品であるコートの比率は低くした. (17 製品 1 個あたりの使用生地:コート(a)はきものと同量の生地を使用するとし,スカーフ(b)は上記のよう に 3 サイズ想定した.ネクタイ(c)の想定サイズは標準サイズ(長さ約 143cm,大剣幅 9.5cm)とし,必要な生地 は下図の通りである. 図 4.3 ネクタイの生地サイズ 「72」M&A とブランド評価5 Y 社の事業価値の算出 Z 社においてのきもの事業の価値を一定の仮定をおいて DCF で算出したように,Y 社の事業価値(P2)について も同様に算出する.Y 社の製品ポートフォリオを上記のように構築したので,このポートフォリオの価値が Y 社 の事業価値(P2)になる.本項では,ポートフォリオ A の価値と,はじめからポートフォリオ B(50)を構築した 177 ときの価値を比較する.それとともに,収益に影響を与える変数に対して不確実性を導入し,モンテカルロ DCF 法をつかって P2 の不確実性,リスクを推定する. 72-1:おもな仮定 Excel のスプレッドシート上に計算のためのモデルを構築した.モデル構築のための仮定は以下の通りである. ここで仮定した値をベースケースとする. ①収益に関して・・・構築したポートフォリオ A の収益が第一期の収益になる.それ以降は Z 社同様,成長率一 定(0%)で推移するのをベース・ケースとした.ポートフォリオ B(50)についても同様に行う. ②費用に関して・・・仕入原価は,表 4.4 の通りである.販管費は,Z 社と同様に表 4.5 のパラメータで変動費 と固定費に区分した.設備投資比率も同様に売上高の 2%とした. ③FCF に関して・・・FCF は以下のように算出する. 営業利益=売上高-売上原価 NOPAT=営業利益*(1-税率) FCF=NOPAT+減価償却費+無形資産償却費-設備投資 ④その他・・・税率は 40%とし,資本コストは Z 社の WACC が 5%であること,資金をファンドから集めてくること から,10%と仮定した.同様に評価対象の事業期間は 10 年とし,Terminal Value は考慮しない. 72-2:不確実性の導入 モンテカルロ DCF 法によって各ポートフォリオの現在価値(PV)を算出する.つまり,収益に影響を与える変 数を確率変数として定義することによって,FCF が確率的に変動し,その結果 NPV が不確実性を推定する.本モ デルでは,各製品の平均単価・消化率,毎期の成長率を確率分布に従う変数として仮定した.すなわちそれらの 変数がシミュレーションのインプットとなり,DCF に基づいて算出される各ポートフォリオの現在価値がアウト プットとなる.インプットとなる各変数に仮定した分布とパラメータは表 4.9 の通りである. 表 4.9 各変数に仮定した分布とパラメータ 製品名 A 対数 確率分布 正規 製品単価 1,200 (千円) 平均値 標準偏差 60 確率分布 消化率 平均値 70 (%) 標準偏差 3.5 確率分布 成長率 平均値 (%) 標準偏差 B 正規 400 20 75 3.8 きもの C D E A b1 洋装 b2 b3 c 対数 正規 正規 正規 正規 正規 正規 正規 正規 200 150 80 80 5 8 10 5 10 7.5 4 4 0.25 0.4 0.5 0.25 正規 正規 80 75 70 70 75 80 75 75 4.0 3.8 3.5 3.5 3.8 4.0 3.8 3.8 正規 正規 0 0 5 10 確率分布はおもに正規分布を仮定したが,平均単価においては最高の価格帯のみ対数正規分布を仮定した.こ れは,高価格帯は上限値が高く,高額商品が売れると平均単価が押し上げられ,分布の平均値が正の方向にずれ やすいことを考慮したためである.正規分布の確率密度関数は(4.1)式,対数正規分布は(4.2)式であらわ されるので,必要なパラメータは平均値と標準偏差になる. f ( x) = e − ( x − μ ) 2 / 2σ 2 2πσ ( − ∞ < x < ∞ ) (4.1) 2 平均値:μ 標準偏差:σ 178 f ( x) = e − [ln( x) − μ ] 2 / 2σ 2 x 2πσ ( x > 0 ), f ( x) = 0 ( x ≤ 0 ) (4.2) 2 平均値: e μ +σ 2 / 2 ,標準偏差: e 2 μ +σ 2 2 (e σ − 1) 平均値はベースケース(基準値)の値(表 4.7,4.8)を使用し,標準偏差については,平均単価,消化率 は平均値の 5%,成長率は,きものでは 5%,洋装では 10%を仮定している. なお,モンテカルロシミュレーションはCrystal Ball@構造計画研究所5を使用した.このソフトウエアには, 一様乱数(疑似乱数)の生成から確率分布の変換,および,結果の出力がプログラムされている.このソフトウ エアでは一様乱数 R から正規確率変量 x への変換は以下の方法[12][13]でおこなっている. 1:2 つの一様乱数 R 1 と R 2 を生成し,V1 = 2 R 1 −1 ,V1 = 2 R 1 −1 ,W = V1 + V2 を算出する. 2 2:W > 1 ならこの結果を破棄してステップ 1 に戻り,W ≤ 1 ならY 3: X 1 4:x1 2 = (−2 ln W ) / W を算出する. = V1Y , X 2 = V2Y を求めることによって,2 つの標準正規確率変量をえる. = X 1σ + μ ,x2 = X 2σ + μ で逆標準化して仮定したパラメ-タμとσからなる正規確率変量 x 1 , x 2 をえる. 対数正規分布への変換の場合は,同様の方法にして得られた標準正規確率変量を指数変換することによってえ ることができる. 72-3:結果・考察 図 4.4 シミュレーション結果(横軸の単位は百万円) 表 4.10 ベースケースでの P2 の算出結果 製品ポートフォリオ ポートフォリオ A ポートフォリオ B(50) 5 P2:ポートフォリオの現在価値 4,173(百万円) 3,716(百万円) http://www2.kke.co.jp/cb/index.html 179 P1 と同様にベースケースでの Y 社の事業価値(P2) ,すなわち各ポートフォリオの現在価値を決定論的に DCF で算出した結果は,うえのようになった. ベースケースで決定論的に算出した P2 は,ポートフォリオ A がポートフォリオ B(50)を上回った.したがっ て,ベースケースにおいては買い取ったシルクをきもののみで販売するほうが,その半分を洋装にして販売する より価値が高いということになる. ベースケースでは成長率はきものも洋装も一定 (0%) であると仮定したので, この差は構築したポートフォリオの値(平均単価)の違いによるもので,きもののほうが洋装よりも高価格で販 売できると仮定しているためである. また,ここでポートフォリオ A の価値(P2)と先に算出した Z 社のきもの事業の価値(P1=4,176 百万円)と を比較すると, (P2-P1)は負になるため,決定論的な評価において,この Y 社の事業には投資価値がないという ことになる. 次に,平均単価,消化率,成長率を確率変数として仮定し,モンテカルロシミュレーションで P2 を推定した 結果を以下に示す.なお,試行回数は 5 万回とした. 図 4.4 は 5 万回のシミュレーションによって算出された P2 の値をヒストグラムで表示したものである.つま り,横軸がポートフォリオの現在価値(P2)で,縦軸が度数および確率を示している.図では,階級数を 50 で 表示している.また,表 4.11 はシミュレーション結果の統計量,表 4.12 はパーセンタイルを示している.表 4.12 では,表の第 2,3 列目の値を下回る確率を第 1 列目に表示している. 表 4.11 シミュレーション結果の統計量(金額の単位は百万円) 統計量表示 平均値 中央値 標準偏差 分散 歪度 尖度 変動係数 下限 上限 平均標準誤差 ポートフォ リオ A 3,884 4,041 2,763 7,634,066 0 6.6 0.7 -12,471 16,016 12 ポートフォ リオ B(50) 3,349 3,581 3,094 9,572,167 0 6.4 0.9 -13,487 16,083 14 表 4.12 パーセンタイル(単位:百万円) パーセンタイル ポートフォリオ A 0% -12,471 10% 423 20% 1,927 30% 2,786 40% 3,442 50% 4,041 60% 4,631 70% 5,262 80% 6,041 90% 7,137 100% 16,016 ポートフォリオ B(50) -13,487 -641 1,086 2,157 2,935 3,581 4,229 4,922 5,769 6,948 16,083 図 4.4 では両者は大部分が重なりあったが,表 4.11 から,ポートフォリオ A のほうが平均値は大きく,標 準偏差は小さくなった. これは, 成長率を仮定した確率分布のパラメータの違いによるものであると考えられる. 表 4.9 で仮定したように,きものの成長率の標準偏差より洋装のほうが大きい値を仮定したので当然の結果と いえる.また,表 4.12 から上下 10%の値を除くと,ポートフォリオ A の価値(P2)は最良のケースで 7,137(百 万円) ,最悪のケースで 423(百万円)となった.よって,ベースケースのときと同様に P1(=4,176 百万円)と 比較すると, (P2-P1)は最良で 2,961(百万円) ,平均で-292(百万円) ,最悪で-3,953(百万円)となる.また, 180 (P2-P1)が負となる確率を求めると 53%となり,これがこの事業のリスクの大きさということになる.したが って,このリスクが大きいと判断すれば投資せず,このリスクを負担できると判断すれば投資するということに なる.リスクをどうみるかというのは事業主体によって異なるが,このケースにおいては平均値でみれば(P2 -P1)は負になったこと, (P2-P1)が負になる確率が 50%超えていることから,一般的にリスクが大きく,投資 価値がないと判断されると考えられる. 「73」M&A とブランド評価6 オプションを含む二項モデルによる事業価値の算出 2 項モデルを用いてオプションを含めた価値を算出する.2 項モデルは本来,市場が完備で裁定機会がないこ とが要求されるが,本論文では,市場が完備であるものとみなして評価する.次に,モンテカルロシミュレーシ ョンを用いてオプションを含めた価値を算出し,その結果を比較する. 73-1:方法 二項モデルのリスク中立確率を使った期待値アプローチによって,切替オプションの評価を行う.切替オプシ ョンとはある時点に(までに)2 つの原資産を切り替えることができるオプションのことである.本事例におけ る原資産は,きもの事業,ポートフォリオ A の FCF と, 「純」日本産シルクの半分を洋装用にしたときのポート フォリオ B(50)の FCF とがそれにあたる.そして,将来のある時点において,ポートフォリオ B(50)のほう にがより多くの FCF を稼ぎ出すのであれば,コスト X(A から B(50)に移行するためにかかるコスト)を支払 って,ポートフォリオ A からポートフォリオ B(50)に組み替えることができる.よって,コスト X は,洋装に 切り替えるために必要な投資額であるので,オプションの行使価格と考えることができる.二項モデルでこのオ プションの価値を評価するには,2 つの原資産の変動をまず 2 項ツリーで表現し,最終格子点でのオプションの ペイオフをもとめてから,現時点まで割り引くことにより,その価値を算出する.またこのオプションは満期ま でならいつでも行使することができるので,US ンオプションである.したがって,オプションがイン・ザ・マ ネーの状態にあるすべての時点で,オプションを今すぐ行使したほうがいいのか(洋装用に切り替えたほうがい いのか) ,それとも継続して保有しつづけたほうがいいのか(このまま事業を継続したほうがいいのか)選択し なければならない. 73-2:2項ツリーの展開 図 5.1 2 資産 2 項モデル 2 つの原資産の展開は,2 つの二項ツリーの組み合わせと考えられるので,下図のように展開できる.1 つの資 産で上昇か下落の 2 通りなので,次の格子点への進み方は 4 通りになる。係数はその組み合わせの数を表してい 181 るので, S A が l 回, S B が m 回上昇したときの係数は, n C l × n C m になる.また原資産が 1 つのときは格子 点の数が (t + 1) づつ増えていたったので, (t + 1) づつ増えることになる. 2 73-3:オプションのペイオフ さて,満期時におけるペイオフV ( 2) は,行使価格を X とすれば,以下のようにあらわせる. V (2) = Max[ S B u m d ( n − m ) − X , S A u l d ( n −l ) ] そして ( n − 1) 期では,US ンオプションの場合,オプション n 期の原資産の期待値を,リスク中立確率を用い て求める必要がある.次の格子に移る組み合わせは 4 通りなので,例えば,図 5.1 の地点 I での次期のペイオ フ V(2)の期待値は,それぞれのリスク中立確率 puu , p ud , p du , p dd を用いて以下のように表わせる. E[V A (2)] = p uuV A ( E ) + pud V A ( F ) + p duV A (G ) + p dd V A ( H ) したがって,地点 I および t=1 でのペイオフは時間価値を考慮して,以下のようになる. V A (1) = Max[ E[V A (2)], E[VB (2)] − X ]e − rT 73-4:パラメータ 2 項モデルを用いるために必要なパラメータは①原資産価格,②ボラティリティ,③満期,④無リスク金利, ⑤行使価格であった. ①原資産価格 S 各ポートフォリオの現在価値である.この値は前章においてモンテカルロシミュレーションで求めた平均値と する. ②ボラティリティσ ボラティリティσとは原資産の収益率(対数値)の標準偏差であるから,以下の式で算出される. x は x の 平均値である.各期の FCF は前章のモンテカルロシミュレーションの結果を利用する. σ= ⎛ FCFt ⎞ 1 n ⎟⎟ ( xi − x ) 2 x = ln⎜⎜ ∑ n − 1 i =1 ⎝ FCFt −1 ⎠ ③満期 事業期間が 10 年であるので,10 年とする. ④無リスク金利 10 年物長期国債の金利とし,分析時(07 年 10 月)の金利 1.68%から,1.7%とする. ⑤行使価格 本モデルにおいては 10 億円と仮定する. ⑥その他,リスク中立確率について リスク中立確率は既述のように上のパラメータで求めることができる.2 項モデルはリスク中立の世界である から,2 つの資産はたがいに独立であると考えることができる.たとえば両資産とも上昇するときリスクの中立 確率 p uu は,SA の SB のリスク中立確率を PA,PB とすれば p uu =PA×PB である. 以上より,2 項モデルで使用するパラメータをまとめたのが下の表である. 表 5.1 2 項モデルのパラメータ(金額の単位は百万円) 182 パラメータ ポートフォリオ A ポートフォリオ B(50) S:現在価値 3,884 3,349 X:切替にかかる投資費用 - 1,000 σ:ボラティリティ 0.14 0.24 T:満期 10 10 u:上昇率 1.15 1.27 d:下落率 0.87 0.79 rf:無リスク金利 0.018 0.018 p:リスク中立確率 0.53 0.48 算出条件 シミュレーション結果 ※1 仮定 シミュレーション結果 事業期間 σ Δt ( e−σ Δt ) (e ) 長期国債の金利 rT (e − d ) /(u − d ) ※1 一度切替えたら戻らないという条件にするため,B→A という切替コストに値が入らない. 73-5:結果・考察 二項モデルによって切替オプションを含めた価値評価を算出した結果,ポートフォリオ A の価値(P2)は 3,884 (百万円)から 4,612(百万円)に上昇した.したがってこの差額の 727(百万円)がポートフォリオ A からポ ートフォリオ B(50)への切替オプションの価値だと考えられる.つまり, 「きものが不調の場合は,その半分 を洋装に切り替える」という将来の意思決定における柔軟性の価値であるといえる.また Z 社のきもの事業の価 値(P1=4,176 百万円)と比較すると, (P2-P1)は 435(百万円)となり,投資価値があると判断できる. 図 5.2 二項モデルの評価格子の一部 5:備忘記録:本作業へのコメント ここまでの内容を中心に,2007 年 11 月 10,11 日に南山大学で開かれた日本リアルオプション学会6で発表 おこなった.その際,質疑応答でさまざまなご指摘をいただいた.以下その点をあげ,それに対する対応を述べ る. ①事業内容について。 ・CN の繭や生糸をなぜつかわず,日本産にこだわるのか. ・日本のきものをのこしたいという想いが伝わってきてしまう.昨今の現況ならおもいきって撤退したほうが いいのではないか. ・事業主体は誰になるか.養蚕農家のためなのか. ・ファンドから資金が集まるのか. ②オプションについて ・洋装に転換することが最初から決まっているようであった. ・買い取った 10 万反の半分というのは,固定的にしないほうがよいのでは.ポートフォリオ理論のような最 6 http://www.realopn.jp/ 183 適な組み合わせをその都度さがしていけないだろうか. ・切替オプションよりも撤退オプションではないだろうか. ③それに対する対応 ①については,そもそもこのシナリオの立脚点が川上の蚕糸業者へ付加価値を再配分するためのものであった から,この制約がなければ,当然シナリオも変わりうる. ②については,本モデルでは,撤退オプションを考慮しておらず,また切替比率を 50%と固定しているので 修正する必要がある.ただし,生産する製品のポートフォリオは金融資産と違い流動的にポートフォリオを組み 替えることが難しい.たとえフレキシブルな生産システムで洋装への切替比率をある程度自由に変化させること ができたとしても,生産リードタイムを考えると,製品ができあがるかなり前の段階で切替比率を決定しなくて はならないので,どのような基準で「最適」とするかが難しい. 「74」M&A とブランド評価7 Monte Carlo Simulation による事業価値の算出 モンテカルロシミュレーションを用いてオプションを含めた価値(P2)を算出する.毎期意思決定のタイミン グを設け,その意思決定基準に従って,オプションを行使するかどうか決定する.意思決定基準をどのようにお くかが重要な要素になる. また,2 項モデルのオプション計算で指摘のあった部分を修正する.つまり,撤退オプションを加え,洋装へ の切替比率を変化させることで修正を行った.事項で 4 種類のモデルを構築する 74-1:各種オプションの設定 1:切替オプション オプションの意思決定基準を以下のように設定する.モンテカルロシミュレーションで出力される各期の FCF について,毎期意思決定タイミングを設け,以下の式が成立すれば,切替オプションを行使する.ここでは,切 替比率は 50%のままである. X は切り替えにかかる投資額で, FCFt A は,ポートフォリオ A の t 期における FCF という意味である.2 項モデルと同様に,一度洋装に切り替えたら戻らないという条件である. 10 ∑ t =t B ( 50 ) A 10 FCF t FCF t <∑ t (1 + r ) (1 + r ) t t =t − X 2:撤退オプション 撤退オプションも同様に毎期以下の行使基準を満たせば,撤退オプションを行使する.ただし,ここでは切替 オプションは考慮せず撤退オプションのみについて評価する. 10 ∑ t =t A FCF t <0 (1 + r ) t 3:切替+撤退オプション 以下の意思決定基準で行使する.まず, (1)の切替オプションの意思決定基準に基づいて,切替オプション を行使するか否かを判断する.そして,切替オプション意思決定後の価値が負になれば,撤退オプションを行使 する.ただし,ここでも切替比率は 50%のままである. ⎤ ⎡ 10 FCF t A 10 FCF t B ( 50 ) max ⎢ ∑ , X − ⎥<0 t t ∑ ( 1 r ) ( 1 r ) + + t = t t = t ⎦ ⎣ 4:切替比率を考慮(切替+撤退) 184 洋装への切替比率を 25,50,75,100%の 4 パターン設定し,切替オプションを行使するときはそのなかから最大 のものを選択する.ただし,切替にかかる投資額 X はすべて同額とする.また,切替オプションは一度切り替 えたら戻らないという条件であったので,切替比率を 25%から 50%に上げることはできるが,その逆はできない ということになる.よって(4)の意思決定基準は以下になる.Rt とは t 期の切替比率を指す. ⎤ ⎡ 10 FCF t A 10 FCF t B max ⎢ ∑ , X − ⎥<0 t t ∑ ( 1 r ) ( 1 r ) + + t = t t = t ⎦ ⎣ FCF t B [ = max FCF t B ( 100 ) , FCF t B ( 75 ) , FCF t ただし,1 期前に切替オプションを実行していた場合は R t B ( 50 ) , FCF t B ( 25 ) ] < R t −1 でなければならない. 74-2:結果・考察 シミュレーションの実行結果を以下に示す.各図の横軸はシミュレーションで算出した P2 をヒストグラムで 表示したものである.また,表 5.3 のオプションの試行回数において, (1)の条件における切替オプションの 試行回数を表示していないのは, (1)と(3)の切替オプションの意思決定基準が同条件のためである. 図 5.3 (1)切替オプション含めた評価 185 図 5.4 (2)撤退オプションを含んだ評価 図 5.5 切替+撤退オプションを含んだ評価 図 5.6 切替比率を考慮した場合の評価 186 表 5.2 各種統計量(金額の単位は百万円) 統計量表示 1切替のみ 2撤退のみ 3切替+撤退 4切替比率を考慮 オプションなし 平均値 4,493 4,069 4,563 5,322 3,884 中央値 4,511 4,048 4,501 5,071 4,041 標準偏差 2,504 2,385 2,329 2,859 2,763 歪度 0 0 0 0 0 尖度 6.4 5.3 5.5 7.1 6.6 変動係数 0.6 0.6 0.5 0.5 0.7 下限 -12,471 0 0 -891 -12,471 上限 16,016 16,016 16,016 24,226 16,016 平均標準誤差 11 11 10 13 12 表 5.3 パーセンタイル パーセンタイル 1切替のみ 2撤退のみ 3切替+撤退 4切替比率を考慮 オプションなし 0% -12,471 0 0 -891 -12,471 10% 1,476 642 1,546 1,965 423 20% 2,611 1,999 2,628 3,062 1,927 30% 3,338 2,817 3,339 3,806 2,786 40% 3,952 3,454 3,946 4,455 3,442 50% 4,511 4,048 4,501 5,071 4,041 60% 5,096 4,632 5,088 5,716 4,631 70% 5,713 5,263 5,703 6,451 5,262 80% 6,463 6,042 6,455 7,382 6,041 90% 7,557 7,137 7,549 8,865 7,137 100% 16,016 16,016 16,016 24,226 16,016 表 5.4 各オプションの行使回数 オプション 2 撤退 3 切替 ①回数 12368 14460 ②確率(①/試行回数=5 万) 0.25 0.29 3 撤退 4 切替 4 撤退 8037 19694 7124 0.16 0.39 0.14 まず,表 5.2 より,オプションなしの場合の平均値と比較すると,①~④のすべてにおいて上回った.よっ てその差額がオプション価値であるといえる.図 5.4~5.5 において,P2 が 0 付近の値のときの頻度が大きく 出ているのは,撤退オプションの行使による。シミュレーション結果の下限値が示すように,撤退オプションを 考慮することで,P2 が負になっていない.ただし,④切替比率を考慮した場合,下限値がわずかながら負になっ ているのは,切替比率を 75,または 100%にして切り替えたときによる影響であると考えられる. ①の切替のみと②の撤退のみの平均値を比較すると, ①のほうが大きくなった. よって, 本モデルにおいては, 撤退オプションよりも切替オプションの価値のほうが大きいということになる.また,③の切替+撤退のオプシ ョン価値は①と②の単純合算にはならず,それより低くなった.これは,切替オプションと撤退オプションが同 時に起こらないためである.このことは表 5.4 において②の撤退オプションの行使回数より,③の撤退オプシ ョンの行使回数が減少していることからも明らかである.したがって,複数のオプションを評価するときはその ことを考慮しなくてはならない.③と④の平均値を比較すると④のほうが P2 は大きくなった.よって,切替比 率を変化させることによってオプションの価値が増大したといえる.両者の切替オプションの行使回数を比較す ると, ④のほうが多い結果となった. 切替比率を考慮することによりオプションを行使する機会が増えたことが, P2,オプション価値を押し上げることになったと考えられる. 「75」M&A とブランド評価8 ブランド評価額の算出 75-1:まとめ 2 項モデル,モンテカルロシミュレーションでもとめた事業の価値(P2) ,及び,前章で求めた P2 から(P2-P1) 187 を算出し,以下の表にまとめた. 決定論的な DCF やモンテカルロ DCF で求めた事業の価値は,(P2-P1)マイナスになり,Y 社の事業に投資する 価値がないということになる.モンテカルロ DCF では,Y 社の事業に投資価値があるといえる(P2-P1 がプラス になる)可能性やリスクは表現できたが,事業を途中で修正したり,変更したりするということまで考慮にいれ ていない.それを本モデルでは,きものという製品ポートフォリオを組み替える切替オプション,きものから撤 退する撤退オプションを考慮して評価した.そうすることで,(P2-P1)がプラスになり,Y 社の投資価値がある という結果が得られた.ただし,撤退オプションのみでは,(P2-P1)は負になり,切替オプションも考慮するべ きである.この値をプラスに押し上げた要素が「将来の意思決定における柔軟性の価値」であると考えられる. 表 5.5 各手法で算出した Y 社の事業の価値(単位:百万円) 手法 P2 決定論的 DCF (P2-P1) ポートフォリオ A 4,173 -3 ポートフォリオ B(50) 3,716 -460 ポートフォリオ A 3,884 -292 ポートフォリオ B(50) 3,349 -827 切替オプションを含む 4,612 436 切替オプションを含む 4,493 317 シミュレーション 撤退オプションを含む 4,069 -107 モンテカルロ DCF リアルオプション 2 項モデル モンテカルロ 切替+撤退オプションを含む 4,563 切替比率を考慮 5,322 387 1,146 75-2:総括 本研究では,日本の蚕糸絹業,きもの,シルクアパレルという分野において事業(シナリオ)を構想し,その 事業のフィージビリティスタディをリアルオプションの枠組みから検討した.日本の蚕糸業の生き残りを考えた 場合,ここで構想したようなシナリオが必要であり,技術的設備的な制約を投資によって解除できるという前提 のもとでは,その採算の面からの裏付けをリアルオプションによって行える可能性を示すことができた. しかし本研究では,シナリオの構築よりも一定の仮定のもとで構築したシナリオを計算する作業に重点を置い た.したがって調査データによっていくらでも計算結果は変わり得るし,またシナリオ自体が変更になるという 問題がある.それでも前者に関しては,調査データが更新されごとに計算をし直すことで対応し,後者に関して は,シナリオが変更になったとしても本事例のようにリアルオプションの枠組みから検討することによって,あ る程度計算可能であると考えられる. また,リアルオプションの計算で課題となるのは,将来の不確実性をどう見積もるかということである.例え ば本事例で, 「純」日本産のきものを生産して販売するという事業のリスクが大きければ,その事業の撤退オプ ションの価値は大きくなることは容易に考えられる.したがって,前述のように日々の営業活動得られたデータ やその他の調査データを随時更新し,それとともにシナリオを組み立てなおすという作業が必要である. 「68」から「75」までの参考文献 [1] 井出正介,高橋文朗「企業財務入門」 ,日本経済新聞社,1992 [2] 日本証券アナリスト協会編, 「財務分析,弟 2 回:主要な財務所表」 ,2006 [3] 鈴木公明, 「特許権価値評価法の変遷(コスト法からリアルオプション価格決定法まで)--ロバート・ピットケスリー博 士へのオマージュ--」 特技懇 No.226, 71-80 ,2002 [4] Johnathan Mun, Real Option Analysis,Willy 2001,川口有一郎訳「リアルオプションのすべて」ダイヤモンド社 [5] 山口浩, 「 『リアルオプション思考』で入札制度を改革する」 ,リアルオプションと経営戦略,日本リアルオプション学会 編,シグマベイズキャピタル,115-135,2006 [6] John C. Hull,小林孝雄監訳, 「先物・オプション取引入門」ピアソン・エデュケーション,2001 [7] 川口有一郎, 「リアルオプションの思考と技術」ダイヤモンド社,2004 [8] 伊藤晴祥ら, ”ライセンス契約に見る撤退・拡張オプションの価値-ITセキュリティービジネスにおける研究事例-”, 日本リアルオプション学会 2007 年研究発表大会予稿集,35-38 [9] 内誠一郎ら,”松坂選手の移籍金は合理的であったか?-DCF 法,リアルオプションアプローチ,Esscher 変換を利用し 188 [10] [11] [12] [13] [14] [15] た検証-,日本リアルオプション学会 2007 年研究発表大会予稿集,82-85 農林水産省図書館http://www.maff.go.jp/j/library/index.html EDINET,https://info.edinet.go.jp/EdiHtml/main.htm James R. Evans, David L. Olson,服部正太監訳「リスク分析シミュレーション入門」 ,構造計画研究所,1999 津田孝夫, 「モンテカルロ法とシミュレーション<三訂版>」 ,培風館,2002 日本銀行, 「金融経済統計月報,金融 1,市場金利等(3) 」 ,P15,2007 http://www.boj.or.jp/type/release/teiki/sk/sk.htm 「76」結びに代えて 日本のファッションの国際化は国策でもある。しかしなにをもって日本のファッションとするかはすこぶる難 しい。資本が会社経営の裁量の源泉と考えるならガバナンスベースで考えておけばよい。シルクは国際商品であ る。鎖国政策をしても産地は衰退するだけである。きものも同様である。シルクアパレル(シルク素材を使った high-end 向け pret-a-porter)はさらに国際商品である。パリ・ミラノで売れるシルクアパレルがニューヨーク でも東京でも売れる。シルクアパレルもモノであるから設計図を要する。図面に描かれたモノがパリ・ミラノで 売れること、図面どおりに製造できることである。この2つの作業が東京プレタポルテプレーヤーにできれば、 日本の蚕糸絹業もあるいは光明を見出せるかもしれない。しかし実験であきらかにしたように、シルクアパレル 用素材の生産はかろうじて成り立っているだけで、かなり心もとない状態にある。縫製は評価が分かれるが、パ リ・ミラノでは JIS は基準にならないことが明白である。それにもかかわらず、JIS から抜け出せない傾向にあ る。これについてはわが研究チームないでも異論がある。 ところが、東京プレタポルテプレーヤーが得意とするのはライセンスビジネスである。設計図を買ってくるの である。もちろんみずから設計する。でもすぐパリ・ミラノの模倣、模倣ならまだしもコピーに走る。会社がデ ザイナーにそれを強いる。いかに有能なデザイナーでもそればかりしていたら、それしかできなくなる。パリ・ ミラノでわざわざコピーをかうひとは少ない。パリ・ミラノで売ってみないから、パリ・ミラノでなにが売れる かわからない。わからないからコピーする。創造性の発揮の仕様がないのだ。 ニューヨークはパリ・ミラノ一辺倒ではない。独自のニューヨークファッションがある。そのニューヨークに は及ばないものの、東京にはパリ・ミラノに比べたらかなり豊かな市場がある。よって東京では売れる。ただし この価格帯はすくなからずデパートの勢力下にある。そのデパートも、あるいはそこに商品を供給するアパレル も、販管費をはらうとみごとなくらいに儲かってはいない。ファッションビジネスというハイリスク事業を手掛 けながら、利の薄い商いしかしない。薄くてもボリュームがあるから会社は存続している。ボリュームを追うと 官僚制が不可避になる。ますます管理費が増える。ますます利は薄くなる。 特殊な繭を造って材料から差別化しようとかんがえても、たぶん、徒労に終わる。差別性があるかどうかは設 計の任にあるデザイナーが判断する。デザイナーの上司はクリエイティブディレクターである。彼らは顕微鏡や 文献を見て判断しない。毎期々に描く「造るべきモノ」からみて是非を判断する。何年もかかって苦労しても、 デザイナーが感じなければ、ただの繭である。 そして継続は前提としない。あたらしい図面は半年ごとに描くよう義務付けられる。締切に遅れたら追放され る。いかな著名クリエイティブディレクターでもアイデアは枯渇する。だから流行とブランドがある。わがまま このうえない買い手にあわせてばかりいたら、デザイナーたちは殺されてしまう。それを制約するのが流行とブ ランドである。それでも翻弄されるから、複数のブランドをもち、さらに香水や宝石を商うのである。 まさにファッションビジネスはポートフォリオなのであって、シルクアパレルもまた計算の世界なのである。 多忙なデザイナーにかわって経営者が計算するのである。 経営者は計算方法を知っているから、 リスクが分かり、 その範囲ではしみじみ冒険する。 その冒険に魅力を感じて資金が集まる。 ライセンスビジネスとはそこがちがう。 東京ストリートプレーヤーはそれを理解し実践しているから、東京プレタポルテプレーヤーにくらべたらまだし も世界の評判は高い。でもさすがにストリートプレーヤーはシルクをつかおうとはしない。 この研究で試算したようにシルクアパレルに必要なネットの資金はせいぜい 100 億円未満である。日本の繭を 買収してきものを造り、その延長でシルクアパレルを展開するブランドの買収価額である。派生商品のリスクに 比べたら微々たるスケールである。ただし遺憾ながらそれを集めるシナリオがない。シルクアパレルに不足する のはカネではなく、カネを集めるシナリオ、つまりは儲かるシナリオである。おなじプレタポルテプレーヤーで も、パリ・ミラノそしてニューヨークでも描けるのに、東京では描けないようである。 (私記・大谷) 189