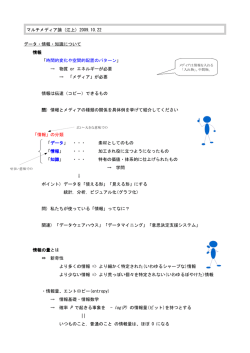

で ん さ い ネ ッ ト 通 信 で ん さ い ネ ッ ト 通 信 [第13回] 「でんさい」 のセキュリティについて 全銀電子債権ネットワーク 1 はじめに ① 情報の「機密性」 情報へのアクセスを許可された者だけが情報 全銀電子債権ネットワークが運営する電子債 を使用・閲覧することができる(=アクセス許 権記録機関システム(以下「でんさいネットシ 可のない者が情報にアクセスできないようにす ステム」という)は、大量の電子記録債権(以 る)こと。 下「でんさい」という。平成27年度累計の発生 ② 情報の「完全性」 記録請求件数約120万件・同金額 8 . 7 兆円)の 情報資産に正確性があり、改竄されていない 取引を処理している。手形・振込に代わる新た こと。 な決済手段として、法人決済の安定性を支える ③ 情報の「可用性」 社会インフラの性質を持つ「でんさいネットシ 情報へのアクセスを許可された者が必要な時 ステム」においては、これらの「でんさい」取 点で情報にアクセスできること。 引が安全かつ確実に処理されるよう、種々のセ 「でんさい」および「でんさいネットシステ キュリティ対策を整備することが不可欠であ ム」では、上記 3 要素を踏まえ、後掲【図】 「でんさいネットシステム 全体システム構成 る。 本稿では、インターネットバンキングへの不 イメージ」に記載のシステム構成を取ってい 正アクセス等による不正送金被害が拡大してい る。 る状況等を踏まえ、決済手段の 1 つである「で 以降、情報セキュリティの 3 要素ごとに「で んさい」のセキュリティについて、 「でんさい んさい」のセキュリティについて説明する。 ネットシステム」の基本的な仕組み 1 の面から ⑴ 情報の「機密性」 解説することとしたい 2 。 a 間接アクセス方式 2 情報セキュリティの 3 要素と「でんさい」のセキュリティ 「でんさいネットシステム」へのアクセスに あたって、でんさいネットは「間接アクセス方 一般に、情報セキュリティは、次の 3 要素か 式」を採用している。これは、利用者からの利 らなると定義される。 用申込および記録請求等の手続について、すべ て窓口金融機関を通じて行うというものであ 1 でんさい取引の基本的な特長として、原則としてすべての取引が電子データの送受信によって処理され、ペー パーレス(書面による請求等も可能。書面請求の取扱い有無については、金融機関によって異なる)であるため、 手形の盗難・偽造や、災害発生時の手形の消失等の物理的なリスクを負うことなく利用できる点がある。 2 ここでは記録機関としての「でんさい」および「でんさいネットシステム」のセキュリティに係る解説にとど め、それ以外の利用者、参加金融機関が不正な攻撃を受けた場合等は除いている。 金融法務事情■ No.2052 2016.10.25 53 【図】でんさいネットシステム 全体システム構成イメージ ⑴ a間接アクセス方式 (でんさいネットシス テムへのアクセスは金融機関を経由) 記録機関システムの責任範囲 でんさいネットシステム 利用者 IB IP-VPN 金融機関 ⑴ bクローズドネット ワーク (外部侵入不可) ⑵a記録原簿 利用者 FAX 等 金融機関 共同中継センター 利用者 IB 金融機関 ⑶バックアップシステム ⑵ b口座間送金決済は発生・ 譲渡から最短7銀行営業日後 全銀システム る。 り、これに反する通信は途絶される。これらの まず、「でんさい」取引の前提として、債務 対応により、不正アクセスによる取引情報の漏 者・債権者ともに利用者登録されている必要が 洩、改竄、なりすまし等を防止している。 ある。利用者登録にあたっては、各窓口金融機 ⑵ 情報の「完全性」 関による審査・取引時確認の上、利用契約を締 a 記録原簿・通知機能 結する必要があり、一定の基準を満たした企 「でんさい」取引はすべて記録原簿に記録さ 業、個人事業主等のみが「でんさい」の利用者 れるため、万が一不正利用(改竄、なりすまし となる。 等)があった場合、記録原簿をもとに追跡が可 このため、例えば不正送金を行うためには、 能である。 受け手となる債権者についても利用契約を締結 加えて、発生記録請求、譲渡記録請求等の各 しなければならず、また、振込等と比較して審 種取引の結果は、電子メール等で利用者に通知 査・取引時確認の基準も高いため、不正利用の されるため、不審な取引があった場合には、早 難易度が高い。 期検知が可能である。 b クローズドネットワーク b 「でんさい」決済までのフロー 参加金融機関-「でんさいネットシステム」 「でんさい」は、原則として支払期日に口座 間の通信 3 は、クローズドネットワークを使用 間送金決済 4 により自動的に決済されるが、 し、接続先を制限しているため、事前登録され 「でんさい」の発生・譲渡は、支払期日の 7 銀 た参加金融機関以外からの通信は行えない。 行営業日前以前に限られる(=発生・譲渡から また、参加金融機関-「でんさいネットシス 資金決済まで最短でも 7 銀行営業日かかる)た テム」間の通信には一定のルールを設けてお め、振込と異なり、即時に資金が移動するもの 3 参加金融機関の一部は、「でんさいネットシステム」との接続にあたり、共同中継センターを経由する。 4 支払期日の 2 銀行営業日前に、債権者が登録した決済口座情報をもとに、「でんさいネットシステム」から債務 者側の金融機関に決済情報を提供すると、それをもとに債務者側金融機関が支払期日当日に債務者の決済口座から 資金を引落しの上送金し、債権者の決済口座に入金することで、自動的に「でんさい」が決済される資金決済方法 (事前の情報登録以外に債務者・債権者の特段の操作は不要)。 54 金融法務事情■ No.2052 2016.10.25 ではない。 組みを備えている。 これに上記⑵aの記録原簿・通知機能の仕組 このほか、でんさいネットでは、金融情報シ みが加わることで、不正利用を検知した場合、 ステムセンター「金融機関等コンピュータシス 資金化までの期間に当該「でんさい」取引を取 テムの安全対策基準」に準拠した形で「セキュ り消す等の対応により、被害を防止することが リティガイドライン」を設け、これに沿ってシ できる。 ステム構築およびシステムリスク管理態勢を整 ⑶ 情報の「可用性」 備・運営している。 「でんさいネットシステム」では、災害・テ これらの仕組み・取組みにより、開業以来、 ロ等の発生により、通常時に稼働しているプラ でんさいネットに対する不正アクセスによる被 イマリーセンターが業務提供を継続できない事 害はない。今後も継続してセキュリティ対策を 態に陥った場合に、バックアップセンターに切 講じることにより、利用者が安心して利用でき り替えて継続して業務を提供することが可能な る取引環境の整備に努めたい。 システム構成を取っている。 また、利用者におかれても、不正アクセス等 3 おわりに の被害を受けないよう、パソコンのセキュリ ティ対策ソフトの導入および最新の状態の保 上記のとおり、 「でんさい」および「でんさ 持、取引金融機関が提供するセキュリティ対策 いネットシステム」は、利用者が安全に「でん の導入・利用等、適切な利用環境を整えていた さい」取引を行うことができるよう、種々の仕 だきたい。 金融法務事情■ No.2052 2016.10.25 55

© Copyright 2026 Paperzz