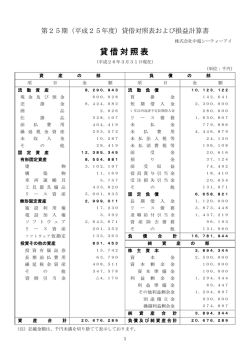

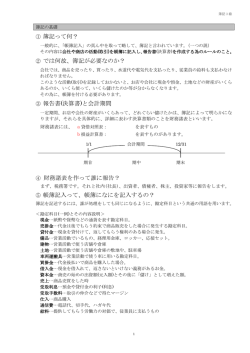

農楽マッチ勉強会第2回 簿記の種類 単式簿記(現金出納帳、官公庁) 複式簿記(会社法で義務) 商業簿記(商品売買) 工業簿記(原価計算) 農業簿記・銀行簿記・建設業簿記 簿記と会計 {簿記} 資産の状況や取引の経緯を記帳し、財務諸表を作成す る仕組みや方法。 貸借対照表(Balance Sheet)・損益計算票(Profit and Loss Statement)・他(キャッシュフロー計算書・株主資 本等変動計算書など) {会計} 簿記に基づいて、儲かったか儲かっていないかを計算し、 内部的に利用(管理会計)外部的に利用(財務会計)す る仕組みや方法。 なぜ必要? 1. 2. 3. 4. 5. 農事組合法人・株式会社など、多数の 人が関わる組織に対して報告する義 務がある。 納税の資料のため税務署に提出する。 お金を借りたり配当する場合の根拠。 経営方針の指標になる。 どんぶり勘定からの脱皮ができる。 貸借対照表 貸借対照表(たいしゃくたいしょうひょう)BS ボックス図 流動資産 流動負債 負債 固定資産 資本金 資本剰余金 繰延資産 利益剰余金 純資産or資本 資産 固定負債 損益計算書(そんえきけいさんしょ)PL 5つの利益 最重要は営業利益 ボックス図 費用 収益 利益 貸借対照表と損益計算書の関係 前期末=今期首 今期末=来期首 負債 負債 資産 資産 純資産 純資産 BS BS 当期取引 費用 収益 利益 PL 税務会計 益金・損金 税金 税引き後利益 仕訳と転記 借方 貸方 資産 + △ 負債 △ + 資本 △ + 収益 △ + 費用 + △ 損益計算書 取引 伝票 元帳 貸借対照表 仕訳(しわけ) 借方 (かり) BS BS PL PL BS BS BS 開始仕訳 現金 土地 貸方 (かし) 300 1000 資本金 1300 BS PL 取引 種苗費 肥料費 大農具 5 20 300 現金 買掛金 長期借入金 5 20 300 現金 売掛金 200 100 野菜収益 野菜収益 200 100 BS BS PL PL 仕訳(ボックス図) 前期末BS 期中BS 0 現金 300 土地 1000 資本金 1300 今期末BS 現金 200 現金 5 売掛金 100 買掛金 20 長期借入金 300 大農具 300 買掛金 20 現金 495 長期借入金 300 売掛金 100 大農具 300 資本金 1300 土地 1000 損益計算書 種苗費 5 差 275 肥料費 20 野菜収益 300 差 275 差は一致 税引前利益 275 税金 110 当期純利益 165 確定申告 納税 株主総会 配当 仕訳(ボックス図) 前期末BS 0 現金 300 土地 1000 減価償却費 期中BS 資本金 1300 現金 200 現金 5 売掛金 100 買掛金 20 長期借入金 300 大農具 300 今期末BS 買掛金 20 現金 495 長期借入金 300 売掛金 100 大農具 300 資本金 1300 土地 1000 損益計算書 種苗費 5 差 275 肥料費 20 野菜収益 300 差 275 人件費 差は一致 税引前利益 275 税金 110 当期純利益 165 確定申告 納税 株主総会 配当 組織形態による違い(BS) 負債 資産 資本金 資本剰余金 負債 資産 資本金 利益剰余金 利益が増減する 引出金勘定により資本金が増減する

© Copyright 2026 Paperzz