日本統計学会誌

第 40 巻, 第 2 号, 2011 年 3 月

111 頁 ∼ 145 頁

金利の期間構造モデルによる景気一致指数の予測

—アフィン型マクロファイナンスモデルによる接近—1

市川 達夫∗ ,飯星 博邦†

Forecasting of Coincident Composite Index Using an Affine Term

Structure Model: A Macro-Finance Approach

Tatsuo Ichikawa∗ and Hirokuni Iiboshi†

本研究では長短スプレッドが景気循環に対して約 24 ヶ月の先行した周期性をもつという特徴

を利用して,アフィン型の金利の期間構造モデルによる景気一致指数の予測モデルの提案と評価

をおこなう.そのために Ang et al. (2006) のマクロファイナンスモデルを改良し,これに Valle

e Azevedo et al. (2006) が提案した位相偏移をもつ多変量バンドパスフィルターを取り込こんだ

予測モデルを提案する.Ang et al. (2006) の手法は VAR(1) モデルを利用した予測法であり短期

の予測には適しているが長期の予測には適していない.これに対し本研究が提案する手法はマク

ロ経済変数がもつ周期性と変数間のサイクルのズレ (位相偏移) を利用した予測法を採用するこ

とで,1∼2 年先の長期予測には適している.日本における景気一致指数 (月次データ) で検証し

た結果,12∼24 ヶ月先の長期予測では本研究で提案する予測モデルは,より一層の予測精度の

向上が図れることが判明した.

In this paper, we propose and evaluate the forecasting model of Coincident Composite Index

(CCI) using Affine Term Structure Model of interest rates that consider the tendency of term

spread leading business cycle by approximately 24 months. Our forecasting model modified the

macro finance model introduced by Ang et al. (2006) by incorporating multivariate Bandfilter

with phase shift, introduced by Valle e Azevedo et al. (2006). The forecasting method of Ang

et al. (2006) is VAR(1) and is suited for short term forecasts but not for long term forecasts.

On the other hand, our model is suited for 1–2 year forward forecasts as we consider the phase

shift between the cyclicality in the macro factors and variables. The empirical results using

monthly CCI data shows our model dramatically improves accuracy in 12–24 month ahead

forecasts.

キーワード: マクロ・ファイナンス,アフィン型金利の期間構造モデル,景気一致指数の長期予

測,多変量バンドパスフィルター

1

∗

本稿に示されている意見は,筆者たち個人に属し,所属機関の公式見解を示すものではない.

モルガン・スタンレー MUFG 証券株式会社/首都大学東京(〒 192-0397 八王子市南大沢 1-1.)

†

首都大学東京大学院社会科学研究科(〒 192-0397 八王子市南大沢 1-1.)

112

日本統計学会誌 第40巻 第2号 2011

はじめに

1.

金利の期間構造あるいはイールドカーブと景気循環の関係について多くの実証研究がな

されており,それらの多くは金利の期間構造が景気予測に有用な情報を有することを報告

している.欧米の実証研究では,イールドカーブの勾配に該当する長短金利差 (スプレッ

ド) の現在の値から将来の GDP 成長率を回帰分析する研究が盛んに行われている.例え

ば,この代表的なものとして,Estrella and Hardouvelis (1991) や Estrella and Mishikin

(1997, 1998), Hamilton and Kim (2002) などがあげられる.彼らの研究から現在の長短

スプレッドの拡大が将来の GDP の成長率の上昇をもたらすことがわかってきている.ま

た,Estrella and Hardouvelis (1991) と Estrella and Mishikin (1998) は,米国において長

短スプレッドが景気後退期の予測にも有用な情報を有していることをプロビットモデルな

どの 2 項モデルを利用して示している.また,日本における実証研究には,例えば,Hirata

and Ueda (1998) や Nakaota (2005),高岡・藤井 (2010) などがある.Hirata and Ueda

(1998) は 1987 年から 1997 年までのスプレッドの GDP 成長率に対する予測力を検証して

いる.彼らによると一定の予測力はあるが米国ほどではないことを報告している.高岡・

藤井 (2010) は Nelson and Siegel (1987) のモデルを使いイールドを水準,勾配,曲率の 3

つの因子を分解して,これらの因子を説明変数として 2 項モデルから将来の GDP 成長率

を予測した.その結果,水準には景気予測に関する情報は含まれていないが,勾配 (長短ス

プレッド) の拡大は 24 ヶ月程度までの景気拡大と関係があることが報告された1) .

このように,欧米や日本における先行研究から,将来の経済成長率と現在のイールドの長

短スプレッドの間には頑健な正の相関関係があることが実証されている.しかし,経済成

長の因子であるトレンド成分を除いた景気循環 (サイクル) 成分と長短スプレッドとの間の

関係はどうであろうか.先行研究は主に GDP の成長率に対して行われ四半期データを利

用していたが,本研究では月次データである景気一致指数に焦点をあて,このデータから

日本における景気循環と金利の期間構造の関係を考察することにしたい.まず時系列分析

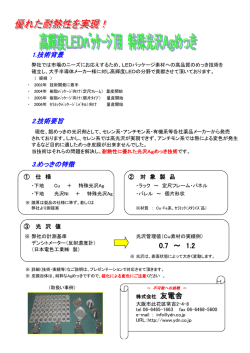

の観点から,景気一致指数 (一致 CI) と長短スプレッドの関係を見てみよう.1980 年 1 月

から 2010 年 5 月までの景気一致指数と長短金利差の月次データについて,Valle e Azevedo

et al. (2006) が提案した多変量バンドパスフィルタを使って推定したところ,図 1(a) が示

1)

Nakaota (2005) は,現在の長短スプレッドと将来の GDP 成長率の関係に 1991 年 7 月に構造変化があったこ

と,さらに長短スプレッドを短期金利の期待値の変化分とプレミアムリスクに分離し前者の中に将来の GDP

の成長率に関する情報が含まれていることを報告している.これは後述する Ang et al. (2006) がアメリカの

ケースについて報告している結果,即ち「現在の短期金利が将来の GDP の成長率に関する情報を保有してい

る」という同主旨である.本研究はイールドデータが充実した 1995 年以降を扱っており,Nakaota (2005)

が報告する構造変化後を対象としているが,我々の推定結果は彼らとは対照的になった.その理由として 95

年以降の低金利とそれに続く「0% 金利政策」という非伝統的政策の下では短期金利はほぼ固定した状態に

あるために将来の景気循環に関する情報を保有できなくなったと思われる.

マクロファイナンスモデルによる景気一致指数の予測

113

すように景気拡張期にはスプレッドは拡大し後退期には縮小することが示された.(飯星

(2010)) これをイメージとして示せば,図 1(b) のように長短金利差は景気一致指数のサイ

クルより周期が 1/4 程度 (約 23∼27 ヶ月) ほど先行している正のサイクルを有することを

意味し,先にあげた高岡・藤井 (2010, P509) の「長短スプレッドの拡大が 24 ヶ月程度ま

での景気拡大と (正の相関) 関係」があるとする報告と整合する.

本研究のアプローチは,2 つの軸から構成される.1 つ目の軸は,景気一致指数とイー

ルドの長短スプレッドの 2 つの系列の時系列による制約である.つまり,「景気一致指数

と長短スプレッドの 2 つの系列間が同一の周期性をもち,それらのサイクルの位相が偏移

しているだけである」という制約を課し,その位相のずれた長さ (位相偏移) から景気循環

を予測しようというものである.この制約は前述したように先行研究から支持されるもの

であろう.2つ目の軸は,各満期におけるイールドのクロスセクションからの無裁定条件

に基づく制約である.(Piazzesi (2010), p. 695) これはマクロファイナンス・アプローチと

して知られている.Ang and Piaszzeki (2003) から始まったアフィン型金利の期間構造モ

デルとマクロ経済変数の関係を分析するマクロファイナンスの研究は,現在,脚光を浴び

ているが,このアフィンモデルを利用して金融市場の無裁定条件に基づいた長短スプレッ

ドの理論値から将来の GDP 成長率の予測力を検証している研究が,Ang et al. (2006) で

ある.彼らによればクロスセクションの制約を付加することで,予測モデルの係数の値が,

長短スプレッドとして利用するイールドの満期の大きさに依存せず,OLS と比較して安定

的になったことが報告されている.本研究の意義の一つは,米国の四半期データを利用し

ている Ang et al. (2006) のマクロファイナンスの研究を基盤とし,この手法による日本の

月次データへの応用を試みることである.さらに彼らのクロスセクションの制約に,2 つ

の系列の位相偏移という時系列的制約を付加することで,短期および長期の景気変動の予

測力に対してどのような効果があるのかを検証することが本研究の目的である.そのため

に,2 つの制約を付加した予測モデルについて,OLS の予測モデルとあわせて,Ang et al.

(2006) の提案するクロスセクション側の制約のみによる予測モデルとも比較していく.

ここで,本論で示される実証結果を簡単にまとめておこう.Ang et al. (2006) の研究で

は短期金利が将来の GDP 成長率に関する情報を保有し (係数は統計学的に有意な値を持

ち) 長短スプレッドの係数は有意な値を示せなかった.本研究では長短スプレッドは 1 ヶ

月先から 6 ヶ月先という短期における予測能力 (performance of forecasting) はほとんどな

いに等しいものの,12 ヶ月先から 24 ヶ月先という長期における景気変動の予測能力は高

いことが計測された2) .これは図 1 のように長短スプレッドは景気一致指数に対して 23 か

ら 27 ヶ月程度の先行する周期性を有するので 2 つの系列の直近の値の相関係数は著しく

低いが,景気一致指数の 24 ヶ月先の将来の値と長短金利差の現在の値とは高い相関性を

114

日本統計学会誌 第40巻 第2号 2011

注) パネル (a) の 1 段目は月次データ「長短金利差」の原系列とトレンド成分を図示している.単位はパーセン

ト.2 段目は月次データ「景気一致指数 (CI)」の対数値とトレンド成分を,3 段目は「長短金利差」(実線) と 「景

気一致指数 (CI )」の対数値 (点線) のそれぞれのサイクル成分を図示している.灰色の影は内閣府が公表してい

る「景気後退期」である.パネル (b) の上段と下段の図は,それぞれ景気一致指数と長短金利差のサイクルの位相

のイメージを表している.パネル (b) では長短金利差が負になる期間も図示されている.日本においては,過去

20 年近く長短金利の逆転は起きていないが,1980∼1981 年,1990∼1991 年には起きている.これらの期間は,

景気が過熱しすぎていた環境において日本銀行が積極的な利上げを実施した結果,短期金利が大幅に上昇する一

方,将来の成長鈍化が織り込まれたことで長期金利の上昇が抑制され,結果として長短金利差が負となったと解

釈される.

図1

多変量バンドパスフィルターによる長短金利差と景気一致指数の推定結果.

115

マクロファイナンスモデルによる景気一致指数の予測

持つからである.このように 2 つのモデルにおける予測能力の相違が生じる理由は,Ang

et al. (2006) の手法では,2 つの系列に対して VAR(1) モデルでのみ短期の時系列的制約

を付加した予測法であるので短期の予測のみに適しているからであろう.これに対し本研

究が提案する手法はマクロ経済変数がもつ周期性に着目し,2 つの変数間のサイクルの先

行性・遅行性を位相偏移という尺度で計測し,これを彼らのマクロファイナンスに基づく

予測法に織り込むことで,18 ヶ月から 24 ヶ月先の長期予測には適しているからだと思わ

れる.また,本研究で注目すべき実証結果は,OLS 推定での 12∼24 ヶ月先の景気一致指

数の長期予測では長短スプレッドを説明変数にした場合,この係数は負になるが,マクロ

ファイナンスモデルでは正になる点である.これは無裁定の条件によるクロスセクション

の制約が将来の景気循環との相関関係の計測に有効に機能していることを示唆する.

本稿の構成は以下のとおりである.2 節では金利の期間構造のアフィンモデルについて解

説し,3 節では Ang et al. (2006) の研究に基づいた VAR(1) 型マクロファイナンスモデル

による景気動向指数の予測方法について説明する.4 節では多変量バンドパスフィルター

とマクロファイナンスモデルへの応用方法を扱う.5 節では,3 節と 4 節で説明した手法を

使って OLS と比較しながら実際の日本の景気一致指数へ適用を行い,この検証結果を説明

する.6 節は結論である.7 節は補論としてゼロクーポン金利の期間構造の推定法である

Vasicek and Fong (1982) の解説を行う.

アフィン型金利の期間構造モデル

2.

本節ではアフィン型金利の期間構造モデルの紹介と推定法を述べる.本研究では実務家

による本モデルの適用を意識して簡便でありながら一致性をもつ 2 段階推定法 (Ang et al.

(2006)) を採用した.また,ここで推定したアフィンモデルのパラメータは,次節および 4

節の予測モデルに利用されることに留意されたい.

2.1

債券価格とアフィンプロセス

(n)

リスク中立確率測度 Q の下での,t 期における満期 n である債券価格 pt

の無裁定条件

は,次式のように示すことができる.

(n)

pt

= EtQ (Mt+1 × pt+1 )

(n−1)

ここで,Mt は pricing kernel である3) .いま,この pricing kernel を因子 Xt の関数 M(Xt , t)

(n)

と仮定し,かつ 2.3 節で示される 2 つの仮定を満たすならば,債券価格 pt

2)

は次の (2.1) 式

このようなアメリカとの推定結果の相違は本研究が主に「0% 金利政策」という非伝統的金融政策の期間を

対象にしているからかもしれない.アメリカのデータは 1955 年以降から長期にわたって利用できるのに対

して,日本におけるイールドデータを採取できる期間は 1994 年以降と短期間である上に,95 年以降は低金

利政策に移行していて短期金利がほぼ固定している状態であるため,

「正常期」におけるに短期金利と景気循

環の関係を今回の推定では捕捉できていないおそれがある.

116

日本統計学会誌 第40巻 第2号 2011

で示すことができる (Duffie and Kan (1996)).

(n)

pt

= exp(An + Bn0 Xt )

(2.1)

ここで因子 Xt は因子数を N とすると N × 1 のベクトルである.An と Bn は満期 n におけ

る債券価格を決定する係数 (ファクターローディング) であり,それぞれスカラーと N × 1

のベクトルである.またこの式の右辺がアフィンプロセスである4) .

(n)

式 (2.1) より,満期 n におけるイールド yt

(n)

(n)

yt

= −

log pt

n

=

は以下の式 (2.2) のように示せる.

An

Bn

+

Xt = an + bn Xt

n

n

(2.2)

したがって,債券価格を式 (2.1) のようにアフィンプロセスで表せると仮定するならば,満

(n)

期 n のイールド yt

は,式 (2.2) のように因子 Xt と線形の関係をもつことになる.このモ

デルをアフィン型の金利の期間構造モデルと呼んでいる.なお,アフィン型の金利の期間

構造モデルは Duffie and Kan (1996) により提案され Duffee (2002) により拡張されたが,

これらの詳細については 2.3 節で解説する.

2.2

マクロファイナンスモデル

(n)

前節でみたアフィン型の金利の期間構造モデルは,イールド yt

を因子 Xt の線形が

表現できるので非常に使い勝手がよい.従来の金利の期間構造モデルでは Vasicek モデル

(Vasicek (1977))や CIR モデル(Cox et al. (1985))などが利用されてきたが,これらは

3)

リスク中立確率測度 Q の下では,Pricing Kernel: Mt は無リスク金利:rt のみで表現できて,

„ Z t+1

«

Mt+1 = exp −

rs ds

t

となる.現実確率測度 P の下での Mt の動学モデルは,無リスク金利のほかにリスクの市場価格:Λt が加わ

り,これを利用して

d Mt

= −rt dt − Λ0t dW

Mt

と表すことができる.ここで W (t) はウィーナー過程 (Wiener process) である.したがって,P の下での

Mt は,伊藤の公式から,

–

»

Z t+1

Z t+1

Z

1 t+1 0

Λ0s dW

Mt+1 = exp −

rs ds −

Λs Λs ds −

2 t

t

t

dP

となる.また,この Q から P へ測度変換は,Radon-Nikodym 微分: dQ

, を使うと

«

«

„

„

`

´

`

´

dP

dP

E P Mt

= EQ

Mt ,

E P Xt

= EQ

Xt

dQ

dQ

と表せる.この Radon-Nikodym 微分は

„

»

–

«

Z

Z T

dP

1 T 0

= exp −

Λs Λs ds −

Λ0s dW

dQ T,t

2 t

t

4)

である. リスクの市場価格 Λt とリスク中立確率 Q,現実確率 P の関係については 2.3 節で説明する.

アフィンプロセスの解説およびこの債券価格への適用についてのテキストとして Singleton(2006) がある.ま

た,アフィン型金利期間構造モデルのサーベイ論文としては紅林 (2008) および Piazzesi (2010) がある.

117

マクロファイナンスモデルによる景気一致指数の予測

因子の数が 2 つと限定されている上に,この 2 つの因子にもモデル固有の意味づけが与え

られていた.他方で,本稿が扱うアフィン型の金利の期間構造モデルでは,因子の数が限

定されないという点であり,さらに因子そのものにもモデル固有の意味づけが与えられて

いない点である.この特徴を生かして,アフィンモデルの因子としてマクロ経済変数を採

用しようというものがマクロファイナンスモデルであり,Ang and Piazzesi (2003) によっ

て提案された.

マクロファイナンスモデルの概念をより簡略的に捉えようとすれば,以下の 2 つのタイ

プに分類できて,本稿のとるアプローチは後者に属することになる.

(1) アフィン型期間構造モデルの因子 Xt にマクロ変数を加えることにより

(n)

「マクロ経済変数 (原因) → イールド yt

(結果)」の関係を捉えるタイプ (Ang and

Piazzesi (2003))

(n)

(2) アフィン型期間構造モデルから,「イールド yt

(原因) → マクロ経済変数 (結果)」

の関係を捉えるタイプ (Ang et al. (2006))

2.3

アフィン型金利の期間構造モデル

2.1 節では,アフィンモデルがイールドと因子の関係において線形関係をもつモデルであ

ると述べたが,本節ではこのアフィン型金利の期間構造モデルについて,さらに詳細に見

ていくことにする.

(n)

Duffie and Kan (1996) は「ある正則条件の下で,債券価格 pt

が,( 式 (2.1) の右辺の

ような ) アフィンプロセスとして表されることと,リスク中立確率測度 Q の下で因子 Xt

のドリフト,ボラティリティの 2 乗および無リスク金利が因子 Xt の線形関数になること

が同値である.

」ことを示した.(木島・田中 (2007), p. 123) すなわち,

「リスク中立確率

Q の下で因子 Xt が動学モデル (2.3) 式として表現でき (仮定 1),かつ無リスク金利 rt を

(n)

(2.4) 式として記述できる (仮定 2) のであれば,債券価格 pt

の決定式が (2.1) 式として表

現できる.またこの逆も同様である.」(Piazzesi (2010), p. 703–709)

このアフィンモデルを考察するにあたって,以下,リスク中立確率測度 Q と現実確率測

度 P に分けて整理していこう.まず,リスク中立確率測度の下における期間構造モデルか

ら見ていこう.

(1) リスク中立確率測度 (Q) における因子動学 (VAR(1) ) モデル

N 個の因子 Xt は,離散モデルでは以下の式 (2.3) のように 1 次の次数をもつ VAR モデル

にしたがって運動していると仮定する.

Q

Xt+1 = µQ

t + Σ εt+1 ,

εQ

t ∼ N (0, I)

(2.3)

118

日本統計学会誌 第40巻 第2号 2011

ここで Xt は N × 1 ベクトルをもつ因子である.µQ

t は N × 1 ベクトルのドリフトであり

Q

Q

Q

Q

Xt の線形関数,µQ

t = Xt + κ (θ − Xt ) である.この式のパラメータ κ と θ はそれぞ

れ N × N の行列と N × 1 のベクトルである.Σ は N × N の下三角行列のボラティリティ

の大きさを表すパラメータであり定数である.なお,本モデルのボラティリティ Σ は一定

の分散をもつ正規分布に従うように仮定している.一般のアフィンモデルでは確率的変動

ボラティリティ Σ(Xt , t) は Xt の線形関数として可変であることに留意すべきである. εQ

t

は N × 1 の iid の標準正規分布に従う確率変数であり I は N × N の単位行列である.

(2) イールドと因子の関係式 (Q の下での無裁定条件)

(n)

2.1 節でみたように,リスク中立確率測度の下では債券価格 pt

は無裁定条件 (2.1) を満た

すことから,イールドと因子の関係は式 (2.2) となる.これを書き直すと,次のとおりとな

る.なお,(2.5) 式は (2.2) 式の再掲になっている.

(i) 短期金利 (n = 1) の関係式

rt = δ0 + δX Xt ,

(n)

(ii) 各満期 n = 2, · · · .N におけるイールド yt

= an + b0n Xt =

(n)

yt

(2.4)

の関係式

B0

An

+ n Xt ,

n

n

(2.5)

(3) An と Bn の関係式

(2.4) 式および (2.5) 式の係数 An , Bn は,以下のような連立微分方程式に従う5) .それぞ

5)

この連立微分方程式は次のようにして導出できる.(木島・田中 (2007), p. 123–124)

(n)

まず,(2.1) 式と (2.3) 式を伊藤の公式に適用して債券価格 pt の確率微分方程式を導出すると

dp(n, t)

p(n, t)

=

=

1

|B(n)0 Σt |2 dt − (∂A(n) + ∂B(n)Xt )dt

2

”

`

1

B(n)0 κQ (µQ − Xt ) + |B(n)0 Σt |2 − ∂A(n) − ∂B(n)0 Xt dt + B(n)0 Σt dWtQ

2

B(n)0 dXt +

となる.この式のドリフト項は無裁定条件から, 式 (2.4) の無リスク金利:rt = δ0 + δX Xt と等しくならなけ

ればならないので

B(n)0 κQ (µQ − Xt ) +

1

|B(n)0 Σt |2 − ∂A(n) − ∂B(n)0 Xt = δ0 + δX Xt

2

となり,この式はすべての t と Xt で成立しなくてはならない.この式を Xt の項で整理すると

“

+

− ∂B(n) − δX − κQ

0

B(n) +

N

i2

”

1 Xh

B(n)0 Σ

σ0i = 0

i

2 i=1

N

i2

”0

“

1 Xh

B(n)0 Σ

σXi Xt + − ∂A(n) − δ0 + B(n)0 κQ Xt

i

2 i=1

(2.1)

が導出でき,この恒等式を満たすためには各括弧内の係数はゼロとならなければない.よって上の連立方程

式が導かれる.

マクロファイナンスモデルによる景気一致指数の予測

119

れの係数の値が満期 n の連続関数であることを明記するためにいま表記を An = A(n),

Bn = B(n) とおくことにする.

N

]2

dA(n)

1 ∑[

= −δ0 + B(n)0 κQ Xt +

B(n)0 Σ

σ0i

dn

2 i=1

i

N

]2

1 ∑[

dB(n)

= −δX − κQ 0 B(n) +

B(n)0 Σ

σXi

dn

2 i=1

i

ただし,満期 n = 0 のとき,A(0) = 0, B(0) = 0 である.また,N は因子 Xt の数であり i

√

0 X とおいた.この連立微分方程式を離散

番目の因子 Xit の拡散過程を σit = σ0i + σXi

t

化したものが (2.6) 式と (2.7) 式である.(なお,(2.6) および (2.7) 式の導出において,本モ

デルの拡散過程が正規分布に従うとする仮定より,σ0i = 1, σXi = 0 とおいた.)

1

An+1 = δ0 + (κQ θQ )0 Bn − Bn0 Σ Σ0 Bn + An

2

(2.6)

Bn+1 = δX + Bn − κQ Bn

(2.7)

ここで A0 = 0, B0 = 0, A1 = δ0 , B1 = δY と設定する.

次に,現実確率測度の下における因子の運動モデルについて説明する.

(4) 現実確率測度 (P) での因子動学モデル

Xt+1 = µPt + Σ εPt+1 ,

εPt ∼ i.i.d N (0, I)

(2.8)

この動学モデル (2.8) のドリフトは Xt の線形関数,µPt = Xt + κP (θP − Xt ) となるので,

上でみたリスク中立確率測度 Q の下における因子動学モデル (2.3) と同様に,離散変数を

用いると 1 次の次数の VAR モデルで推定することができる.また,ボラティリティのパ

ラメータ Σ の値はリスク中立確率測度のモデル (2.3) と同じ値 Σ であるが,ドリフト項 µPt

は (2.3) 式の µQ

t と異なる値をもつことに留意しよう.

(5) 現実確率 (P),リスク中立確率 (Q) とリスクの市場価格 Λt の関係

式 (2.8) の現実確率測度のドリフト項 µPt と式 (2.3) のリスク中立確率測度のドリフト項 µQ

t

の関係は,リスクの市場価格 Λt によって表すことができる.

P

µQ

t = µt + Σ Λt

(2.9)

ここで,Λt は N × 1 ベクトルの「リスクの市場価格 (market prices of risks)」である.こ

の式 (2.9) の意味するところは,現実確率測度の下のドリフト項とボラティリティが推定

されて,リスクの市場価格が特定されればリスク中立確率測度の下でのドリフト項が確定

120

日本統計学会誌 第40巻 第2号 2011

するということであり,あるいはリスク中立確率測度の下でのドリフト項が特定されれば

リスクの市場価格が確定するということである.

最後に,このリスクの市場価格 Λt の観点から,以下の 2 つのタイプのアフィン型期間構

造モデルがあることを示しておく.本研究では,(7) のエッセンシャリーアフィンモデルを

使い推定する.これにより,後述する2段階推定法という簡便であるが一致性をもつ推定

法が利用できるからである.

(6) コンプリートリーアフィンモデル (Duffie and Kan, 1996)

これは Duffie and Kan (1996) によって提案されたモデルである.

Λt = Σ−1

λ0

t

(2.10)

ここで,λ0 は定数である.式 (2.10) のように Duffie and Kan (1996) のモデルでは,リス

クの市場価格 Λt の変動は,ボラティリティ Σt の変動のみによって依存していたが本モデ

ルではボラティリティ Σt は固定と仮定しているので,もしコンプリートリーアフィンモデ

ルを採用するとリスクの市場価格 Λt は定数となる.

(7) エッセンシャリーアフィンモデル (Duffee (2002))

これは Duffee (2002) によって提案されたモデルである.

Λt = Σ−1

(λ0 + λX Xt )

t

(2.11)

ここで,λ0 と λX は定数である.式 (2.11) のように Duffee (2002) のモデルでは,リスクの

市場価格 Λt の変動は,ボラティリティ Σt と因子 Xt のそれぞれの変動によって依存して

いる.したがって,本モデルではボラティリティ Σt は固定と仮定しているが,もしエッセ

ンシャリーアフィンモデルを採用すると,因子 xt の変動にあわせてリスクの市場価格 Λt

は可変となる.

2.4

日本のエッセンシャリーアフィン型金利の期間構造モデルの推定

本節では,エッセンシャリーアフィンモデルを使って,日本の国債の金利の期間構造を

推定した.推定期間は 1995 年 1 月から 2010 年 5 月であり,データとして採用したイール

ドは,満期が 0.5 年,1 年,2 年,5 年,10 年の計 5 系列の月次データ(月末値)である.

なお,各満期のイールドの値は,Vasicek and Fong (1982) に基づき国債をゼロクーポン

として計算したものである6) .(Vasicek and Fong (1982) の手法については 7 節の補論に

6)

各系列のゼロクーポンのイールドは,実際に取引されている固定利付国債のイールドをもとに推定した.固

定利付国債のイールドのデータは,日本相互証券が提供する午後 3 時時点の引け値(終値)を使用した.

121

マクロファイナンスモデルによる景気一致指数の予測

表1

アフィンモデルのパラメータの推定値 (ゼロクーポンの国債の場合).

(a) アフィン型金利の期間構造モデルのパラメータの推定値

因子 (Factor)

パラメーター

水準 (Level)

勾配 (Slope)

12 ×δ0

一致 CI

0.538

12 ×δY

0.513

−0.641

−0.123

0.041

−0.035

−0.059

κP

−0.007

−0.050

0.039

θP

1.49E-15

0.732

−0.095

0.019

12 ×Σ

−0.095

0.898

−0.004

0.019

−0.004

0.235

0.121

−0.062

−0.839

−0.454

0.265

2.244

−0.048

0.046

κQ

0.003

−7.14E-15

−1.11E-15

−0.093

0.059

0.471

θQ

7.699

10.336

0.492

λ0

−0.116

0.344

0.120

0.080

−0.027

−0.780

−0.447

0.214

2.205

−0.139

0.106

0.469

λY

(b) 各満期のイールドにおける標準誤差と決定係数

項目

0.5 年

1年

2年

5年

10 年

標準誤差

1.295

8.196

13.029

14.679

1.764

R2

0.999

0.952

0.913

0.953

0.999

注) 推定期間は,1995 年1月から 2010 年 5 月である.パラメータ δ0 および δY は短期金利の関係式 (2.4) のも

のであり,金利の値を年利にするために 12 倍した.κP および θ P ,Σ は現実確率測度での因子動学モデル (2.8)

のものである.κQ および θQ はリスク中立確率測度での因子動学モデル (2.3) のものであり,λ0 および λY は

リスクの市場価格 (2.11) のものである.

記した.) これらの時系列は図 2(a) にある.図 2(a) の緑の影の部分は景気後退期をあらわ

している.

因子 Xt の因子数を 3 つ (N = 3) とした.これは主成分分析よると因子数を 3 つとするこ

とで,金利の期間構造の変動の 99% をカバーすることが指摘されているからである.この 3

(0.5)

つの因子として,イールドの水準: level = yt

(10)

, イールドの勾配: slope = yt

(0.5)

− yt

,

7)

景気一致指数の水準: CIt を採用した .前者の 2 系列は図 2(b) に描いた.景気一致指数

CIt は図 1(a) にある.なお,これら 3 つの変数を標準化,すなわち平均 0,分散 1 (N (0, 1))

へ変換した系列を因子 Xt として利用した.

122

日本統計学会誌 第40巻 第2号 2011

注) パネル (a) は満期が 0.5 年,1 年,2 年,5 年,10 年の 5 つのイールドの 1994 年 1 月から 2010 年 5 月まで

の月次データである.パネル (b) はこれらのイールドから作成した 3 つの因子: 水準, 勾配, 曲率である.パネル

(a), (b) ともに単位はパーセントである.灰色の影は内閣府公表の景気後退期である.

図2

ゼロクーポン国債のイールドと因子の時系列.

また,このモデルの推定方法としては,Ang et al. (2006) が提案した 2 段階推定を利用

する.この推定方法の利点は,推定量の頑健性,一致性が担保されながら,推定手法の簡

便さと最適な推定値の探索速度 (収束速度) の高速化が図れる点である.エッセンシャリー

アフィンモデルの 2 段階推定法は,以下のとおりである8) .

第 1 ステップ (現実確率測度 P の下での動学モデル (2.8) 式の推定)

OLS で VAR(1) モデル Xt = κP θP + (1 − κP )Xt−1 + ΣεPt を推定し,ボラティリティのパ

7)

8)

推計期間の日本の金利データを使用して,満期 1 年から 10 年まで 1 年毎国債金利の月次金利変化幅に対し

て主成分分析を行った結果では,各満期のイールドの分散における第 1 主成分の寄与度は 88.5% ,第 2 主成

分 97.6% ,第 3 主成分 98.6% となった. 第 1 主成分は金利水準と相関が高く,第 2 主成分は勾配との相

関が高いことが Litterman and Scheikman (1991) などで示されている.また,近年のマクロファイナンスの

研究では,マクロ変数を因子に加えることで長期金利の変動の説明力が向上する結果が示されている(例え

ば,米国での実証分析では Ang and Piazzesi (2003),日本の金利に関しては高岡・藤井 (2010) など).

エッセンシャリーアフィンモデルを採用することで,はじめて2段階推定が可能となる.つまり,第 1 ステッ

プで κP , θP から µP が,第 2 ステップで κQ , θ Q から µQ が,それぞれ独立に導出できて,それに適合するリ

スクの市場価格 Λt のパラメータ λ0 と λX を推定することになる.他方で, コンプリートリーアフィンモ

デルならば,市場価格 Λt が定数となるので上のパラメータ κP , θ P , κQ , θ Q を同時推定しなくてはならない.

マクロファイナンスモデルによる景気一致指数の予測

123

注) パネル (a) は an の満期 (n) に対応するファクターローディングを表し,(2.5) 式および (2.6) 式から算出し

た.パネル (b) は bn の満期 (n) に対応する 3 つの因子に対応するファクターローディングを表し,(2.5) 式およ

び (2.7) 式から算出した.

図3

ゼロクーポン国債のアフィン型モデルのファクターローデング.

ラメータ Σ の推定値を得る.

第 2 ステップ (リスク中立確率測度 Q の下でのアフィンモデル (2.5) 式とリスクの市場

価格 (2.11) 式の推定)

(n)

(2.5) 式に誤差項 et を付加し,yt

= an + b0n Xt + et を最尤法か

ら推定して,パラメータ κQ , θQ および δ0 , δY の推定値を算出する.このとき,第 1 ステッ

プで推定した Σ を与件としてファクターローディング an , bn は (2.6) 式と (2.7) 式から算

定するものとする.最後に,(2.9) 式と (2.11) 式からリスクの市場価格のパラメータ λ0 と

λX を導出する.

各パラメータの推定結果は表 1 にある.さらにこのパラメータの推定値から式 (2.6) と式

(2.7) に基づいて算定したファクターローディング an (= An /n) と bn (= Bn /n) は図 3 に記

されている9) .この図 3 にある an の値は,因子 Xt は標準化されて平均が 0 なので,ちょ

うど各満期における平均イールドとなっている.bn は各因子の係数であり,勾配 (Slope)

の因子の係数が満期が大きくなるにつれて大きく変化していることがわかる.他方で一致

指数 (CI) の係数はほぼ 0 の近辺にあり,景気一致指数がイールドカーブには影響を与えて

いないのがわかる.表 1 には,各イールド 5 系列の決定係数 R2 が記してあるが,すべて

のイールドで 0.913 から 0.999 という高い値をしめしている10) .

9)

10)

ファクターローディング an (= An /n) と bn (= Bn /n) の値の導出にあたっては先行研究に従い,n の単位

を年単位ではなく月単位にして (2.6) 式と (2.7) 式を使った.これにより年単位と比較して各係数の精度の向

上が図れる.

P

P

R2 は (Ŷi − Ȳ )2 / (Yi − Ȳ )2 から計算した.ただし Yi は各イールドの観測値,Ŷi は各イールドの推定

値,Ȳ は平均値である.

124

日本統計学会誌 第40巻 第2号 2011

マクロファイナンス-VAR(1) 型予測モデル

3.

1 節でも述べたように本研究のアプローチは 2 つの軸により成っている.1 つ目の軸が

マクロファイナンス・アプローチによるものであり,各イールドのクロスセクションから

の制約である.3 節では,このクロスセクションの制約に基づいた景気循環の予測モデル

(Ang et al. (2006)) について考察する.次節では 2 つ目の軸である時系列による制約をさ

らに織り込んだ予測モデルを考察していく.この縦と横の 2 本の軸で制約をおいた予測モ

デルが本研究が提案するモデルである.

3.1

Ang et al . (2006) の予測モデル

Ang et al. (2006) は金利の期間構造が将来の実質 GDP の成長率に対してどの程度の予

測力を有するのかについて,2 節で述べたアフィン型モデルから推定した.彼らの手法は,

以下のように 3 つのステップから構成される.

ステップ 1. アフィン型金利の期間構造モデルの推定

アフィン型金利の期間構造モデルを以下の (3.1) 式と (2.5) 式, (2.6) 式, (2.7) 式から 2.4 節

と同様に2段階推定法から推定する.

Xt = δ + ΦXt−1 + Σ εPt

(3.1)

ここで式 (3.1) は (2.8) 式を書き換えた現実確率測度 P の下での動学方程式であり,それぞ

れ Φ = (I − κP ), δ = κP θP のように対応する.Ang et al. (2006) は因子 Xt として 3 変数

(1)

(10)

Xt = [ yt , yt

− yt , gt ]0 ,すなわちイールドの水準: yt , 勾配: ( yt

(1)

(1)

(10)

(1)

− yt ), 実質

GDP の成長率: gt = log( GDPt ) − log( GDPt−1 ) を採用している.

ステップ 2. GDP の予測式 (3.2) の導出

Ang et al. (2006) は実質 GDP の成長率の予測式として Estrella and Hardouvelis (1991)

に従い式 (3.2) を設定した.

(n)

(n)

(1)

(n)

(n)

gt→t+k = αk + βk,1 ybt + βk,2 (b

yt

ここで,gt→t+k =

1

k

(1)

(n)

(n)

− ybt ) + βk,3 gt + εt+k,k

(3.2)

[ log(GDPt+k ) − log(GDPt ) ] であり k 期先までの四半期ベースの平

均成長率を示している.t 期における k 期先までの GDP の平均成長率を予測の対象とし

ている.ybtn はステップ 1 の (2.5) 式から導出した無裁定条件を満たした満期 n のイールド

(n)

を使うのではなく,ア

(n)

ybt

を利用するのが彼らの

の推定値である.予測モデルの説明変数に実際のイールドの値 yt

フィンモデルによるクロスセクションの制約を付加した理論値

(n)

研究の特徴である.係数 βk,1 は満期が n のイールド

(n)

(n)

数である.係数 βk,2 と βk,3 も同様である.

(n)

ybt

に対応した k 期先の予測値の係

125

マクロファイナンスモデルによる景気一致指数の予測

(n)

ステップ 3. k 期先予測モデル (3.2) の係数 βk の導出

(1)

(n)

実質 GDP 成長率の k 期先予測モデル (3.2) の説明変数 (yt , yt

(1)

− yt , gt ) に対する各係

(n)

数 βk の推定には,以下の式 (3.3) にアフィン型期間構造モデル (3.1), (2.5) のパラメータ

の推定値を代入して算定する.

βk = (F ΣX Σ0X F 0 )−1 [ F ΣX Σ0X Φ̃0k Φ0 e3 ]

(n)

(3.3)

ここで, ΣX Σ0X は因子 Xt の分散共分散行列であり,vec(ΣX Σ0X ) = (I −Φ⊗Φ)−1 vec(ΣΣ0 )

から算出した.また,F = [e1 , bn − b1 , e3 ]0 , e1 = [ 1 0 0 ]0 , e3 = [ 0 0 1 ]0 であり,

∑k−1

Φ̃k = k1 = j=0 Φj = k1 (I − Φ)−1 (I − Φk ) である.なお,導出方法については Ang et al.

(2006) を参照されたい.

この手法をアメリカに適用した推定結果は,Ang et al. (2006) によると OLS のケース

では,長短スプレッドの係数の値は非常に大きい.また,短期金利のみで予測した場合の

係数の値と 3 変数で予測した場合の短期金利の係数の値は大きく食い違う.他方で,マク

ロファイナンスモデルで推定した場合,長短スプレッドの係数の値は比較的小さい.また,

短期金利のみで予測した場合の係数と 3 変数で予測した場合の短期金利の係数は大変に近

い値をとることが報告されている.

さらに,彼らによると「実質 GDP の成長率」の予測力を持っているのは,

「長短金利差

(n)

(Term Spread) yt

(1)

(1)

− yt 」ではなく,「短期金利 yt 」であることを指摘している.これ

は Estrella and Hardouvelis (1991) などの従来の実証研究の報告とは反対の実証結果であ

る.Ang et al. (2006) は,彼らの実証結果の理由を次のように説明している.「長短金利

(n)

差 (Term Spread) yt

(1)

− yt 」は,以下の式のように EH スプレッド (EH: 期待仮説) とリ

スクプレミアムに分離できる.

[

(n)

yt

(1)

− yt

= Et

|

(1)

]

[ n−1

]

n−1

1 ∑ (1)

1 ∑ (1)

(1)

(n)

yt+i − yt + yt − Et

yt+i

n i=0

n i=0

|

{z

}

{z

}

EH スプレッド

リスクプレミアム

(n)

さらに,短期金利 yt は EH スプレッドと高い相関をもつ一方で,長短金利差 yt

(1)

− yt

はリスクプレミアムと高い相関をもつことが言われている.したがって,彼らの実証結果

から導き出した含意は EH スプレッドは実質 GDP 成長率に対して予測能力 (performance

of forecasting) をもっているのに対して,リスクプレミアムには予測能力がないというこ

とである11) .

126

日本統計学会誌 第40巻 第2号 2011

日本の景気一致指数 (一致 CI) の応用

3.2

Ang et al. (2006) の手法は GDP の成長率を対象とした.これをレベルデータである一

致 CI の予測へ適用するには,以下のように手順に変更する必要がある.

ステップ 1. アフィン型金利の期間構造モデルの推定

(0.5)

(3.1) 式の因子 Xt に対して 3 変数 Xt = [yt

(0.5)

準: yt

(h)

, 勾配: (yt

(0.5)

− yt

(h)

, yt

(0.5)

− yt

, CIt ]0 すなわちイールドの水

), 景気一致指数の水準データ CIt を採用する.なお,本研究

では長期のイールドの満期を h = 10(年) とし短期のイールドの満期を 0.5 年として長短ス

(10)

プレッドの因子は yt

(0.5)

− yt

を利用する.またベクトル bn = [ bn1 bn2 bn3 ] であり,bni

は各因子 Xit に対応するファクターローディング (係数) である.これらの値として 2.4 節

で記した表 1 のパラメータの推定値および図 3 のファクターローディングを採用する.

ステップ 2. 一致 CI の k 期先予測モデル (3.4) の導出

(n)

ステップ 1 のパラメータから無裁定条件を満たしたイールドの理論値 ybt

が導出でき,こ

c t+k の予測モデルは次のとおりで

れを説明変数とした k 期先の景気一致指数の予測値 CI

ある.

(n)

(0.5)

(n)

(n)

c t+k = α(n) + β (n) ybt(0.5) + β (n) (b

CI

bt ) + βk,3 CIt + εt+k,k .

k

k,1

k,2 yt − y

(3.4)

予測式 (3.4) と Ang et al. (2006) の予測モデル (3.2) との相違点は,彼らが時系列の「成長

率」(換言すると「変化率」) を予測対象としていたのに対して,本研究では時系列の「水

準」そのものを予測対象としていることにある.本研究が水準データを採用する理由は,

「実質 GDP」においてはその成長率が景気循環に対応しているのに対して,「景気一致指

数」においてはその水準が景気循環に対応しているからである.また,予測対象を「水準」

とすることで以下の予測式の係数や決定係数の計算が簡便化されるのが特徴である.

(n)

ステップ 3. CI の k 期先予測モデル (3.4) の係数 βk の推定

(0.5)

一致 CI の k 期先の予測モデル (3.4) の説明変数 (yt

(n)

βk

(n)

, yt

(0.5)

− yt

, CIt ) に対する各係数

の推定には以下の式 (3.5) にアフィン型期間構造モデル式 (3.1), (2.5) のパラメータの

推定値を代入して算定する.

βk = (F ΣX Σ0X F 0 )−1 [ F ΣX Σ0X (Φk )0 e3 ].

(n)

(3.5)

ここで ΣX Σ0X は,因子 Xt の分散共分散行列であり,vec(ΣX Σ0X ) = (I −Φ⊗Φ)−1 vec(ΣΣ0 )

11)

期待仮説 (Expectation Hypothesis) とは,以下の数式が成り立つとするものである.

(n)

yt

(n)

= Et

»

–

n−1

1 X (1)

yt+i

n i=0

ここで,yt は満期が n 期のイールドであり,このイールドはちょうど 1 期から n 期までの各期のフォワー

(1)

ドレート Et [yt+i ] の平均となっている.たとえば,Dai and Singleton (2002) はアフィンモデルを使ってこ

の期待仮説が成立しない理由をリスクプレミアムに求めている.

マクロファイナンスモデルによる景気一致指数の予測

127

から算定している.また,F = [ e1 (bn − b1 )0 e3 ]0 , e1 = [ 1 0 0 ]0 , e3 = [ 0 0 1 ]0 およ

び bn − b1 = [ bn1 − b11

bn2 − b12

ング bn , b1 は図 3 のものである

12)

bn3 − b13 ] である.ここで用いるファクターローディ

.

ステップ 4. CI の k 期先予測モデル (3.4) の決定係数 R2 の算出

上の予測式 (3.4) の決定係数 R2 は以下の式 (3.6) から算出する13) .

(n)0

R

2

=

βk

e03 Φk (ΣX Σ0X ) Φk0

F (ΣX Σ0X ) F 0 βk

∑k

e3 + e03 ( i=1 Φk−i (ΣΣ0 )Φk−i0 ) e3

(n)

(3.6)

以上の 4 つのステップから景気一致指数の予測を行った.この推定結果については 5 節

で論じることとする.

多変量バンドパス型マクロファイナンス予測モデル

4.

4.1

多変量バンドパスフィルタ

Harvey and Trimbur (2003) は Gomez(2001) のバターワースフィルタの利点を生かし,

カルマンフィルターと最尤法を採用した Harvey and Jaeger (1993) のモデルを拡張するこ

とで,時系列モデルの観点から解釈可能な一般化バターワースフィルタを提案した.この

一般化バターワースフィルタは,次数 (m, l) をもつ構造時系列 (Structural Time Series) モ

デルであり,以下のような (4.1), (4.2), (4.3) から構成される14) .

(1) 観測方程式

(m)

yt = τt

(l)

+ ct + εt ,

εt ∼ N (0, σε2 )

(4.1)

(2) 確率トレンドモデル (Lowpass Filter)

(1)

τt

12)

13)

(1)

= τt−1 + ηt ,

(i)

(i−1)

ηt ∼ N (0, ση2 ),

(1)

(n)

i = 1, 2, · · · , m

(4.2)

(1)

この式 (3.5) の導出法であるが,予測式 (3.4) は,Z = [yt , yt − yt , CIt ], Y = Et (CIt;k ) とすると回帰モ

デル Y = Zβ + u(ただし u は誤差項) として表せて,最小 2 乗法からその係数の推定値は β̂ = (Z 0 Z)−1 Z 0 Y

ˆ t+k (= Y ) は CI

ˆ t+k = e0 Φk Xt と表せ,

と書ける.また,式 (3.1) の因子の動学モデルから k 期先の CI

3

(n)

(1)

さらに式 (2.5) から長短スプレッドは yt − yt = (bn − b1 )Xt とあらわせることから,因子 Xt で予測式

(3.4) は表現できて Yb = Zβ = XF 0 β となる.この式を β̂ = (Z 0 Z)−1 Z 0 Y に代入すると (3.5) が導出でき

る.

b 0 Yb =

この (3.6) 式の導出はつぎのとおりである.式 (3.6) の分子にある項は脚注 12 の表現を借りると Y

β 0 F X 0 XF 0 β となり,因子 Xt の無条件付分散 ΣX Σ0X と置き換えることで導出できる.また,分母の第 2

(n)

14)

(i)

τt = τt−1 + τt−1 ,

項は (3.4) 式の誤差項 εt+k,k の分散の大きさに該当し,(3.1) 式の第 3 要素が CIt なので,この (3.1) 式か

P

P

ら k 期後の誤差項の分散を推定している.一般に決定係数 R2 は R2 = (b

y − ȳ)2 / (y − ȳ)2 である.こ

こで y は観測値,ȳ は平均値,yb は推定値である.また実測値は推定値と誤差項 ε に分解できて y = ŷ + ε

c t+k の分散と推定値と誤差項の分散の和である実測

と表現できる.したがって,(3.6) 式は推定値である CI

値 CIt の分散の比を示し,決定係数となっているのがわかる.また,ここで計算される決定係数は,アフィ

(n)

ンモデルから導出されたイールドの理論値 ybt を仲介しているが,標本による分散比である.

このモデルに使われる「構造」という用語の意味は,

「誘導系」と対照的に使われており,モデルの構成がト

レンド因子とサイクル因子とそれぞれ別途定式化されていることにより,この用語が使われる.

128

日本統計学会誌 第40巻 第2号 2011

(3) 確率サイクルモデル (Bandpass Filter)

(1)

(1)

ct

cos λc

sin λc

ct−1

κt

= ρ

+

,

∗(1)

∗(1)

ct

− sin λc cos λc

ct−1

κ∗t

(j)

ct

∗(j)

= ρ

ct

cos λc

sin λc

− sin λc

cos λc

(j)

ct−1

∗(j)

+

ct−1

(j−1)

ct−1

∗(j−1)

ct−1

κt , κ∗t ∼ N (0, σκ2 )

,

j = 2, · · · , l

(m)

ここで,yt は観測されるマクロ経済変数の時系列データである.他方で,τt

(m)

潜在変数であり,τt

(l)

(4.3)

∗(l)

, ct , ct

は

∗(l)

(l)

は m 次のトレンドであり,ct は l 次のサイクルである.また ct

はこれと対をなすサイクル因子であり,clt と比較して π/2 ラジアン (90 度) の大きさの位

∗(l)

相偏移をもつ (すなわち,ct

は先行している).ρ は振幅の減衰速度, λc は周波数を表す

(したがって, 2π/λc は周期をあらわす)15) . 確率サイクルモデル (4.3) 式から推定された

∗(l)

(l)

ct とこの対である ct

がバンドパスフィルタにより抽出されたサイクル成分に該当する.

Valle e Azevedo et al. (2006) は,Rünstler(2004) の位相偏移モデルを,Harvey and

Trimbur (2003) の単変量の一般化バターワースフィルタに組み込み,多変量バンドパス

フィルタモデルを開発した.この多変量バンドパスフィルタモデルは,次数 (m, l) をもつ

多変量構造時系列モデルであり,式 (4.1) を以下の式 (4.4) に置き換えたたものであり,こ

れと (4.2), (4.3) から構成される.

(4) 観測方程式

(m)

y1t

τ

1t

(m)

y2t τ2t

.. = ..

. .

ySt

(m)

τSt

1

δ2 cos(ξ2 λc )

+

..

.

δS cos(ξS λc )

0

ε1t

(l)

δ2 sin(ξ2 λc )

ε2t

ct

+

..

ct∗(l)

.

δS sin(ξS λc )

εSt

(m)

(l)

(4.4)

∗(l)

ここで,yst は S 個の観測されるマクロ経済変数の時系列データである.τst , ct , ct

(m)

上のモデルと同じである.τst

は

は m 次のトレンドであり S 個ある.ξi は位相偏移 (Phase

shift) (単位は月数) を表し,位相偏移 ξst では y1t と yst の変数間の先行 (lead) と遅行 (lag)

の大きさを表す.もし ξi > 0 ならば先行であり,ξi < 0 ならば遅行である.パラメータ

15)

(1)

確率トレンドモデルの式 (4.2) で,トレンドの次数が m = 2 の場合は,以下の式のように,τt がドリフト

項 (またはトレンドのスロープ) である βt に該当する.このパラメータ βt はランダムウォークする確率変

数でありトレンド成分 τt の平均成長率を意味する.

τt = τt−1 + βt

βt = βt−1 + ζt ,

ζt ∼ N (0, σζ2 ),

(4.2) 式から推定された τtm または上式の τt がローパスフィルタにより抽出されたトレンド成分である.

マクロファイナンスモデルによる景気一致指数の予測

129

ξi の範囲は −1/2π < ξi λc < 1/2π となる.もし ξi がこれを超えた範囲でも,たとえば

1/2π < ξi λc < π では,係数 δi の正負の符号が反対になるだけで係数 cos(ξi λ) の絶対値は

同じとなり,上の範囲に収まるように変換できる.すなわち,コサイン関数 (cos) が ξi λ ま

で偏移したならば,この関数の値は符号は変わるものの π − ξi λ まで偏移したコサイン関

数の絶対値と等しくなる (cos(ξi λ) = − cos(π − ξi λ)) という性質を生かすと上の範囲で十

分に先行・遅行関係を表現することができる.またサイクル因子 clt の大きさを特定するた

めに,(4.4) 式では y1t をベンチマークとおきこの変数のパラメータを ξ1 = 0,δ1 = 1 とお

いている.

本研究では,(4.4) 式を 2 変数モデルである (4.5) 式に変換して,この多変量バンドパス

フィルタを利用して,景気一致指数と長短スプレッドの位相偏移を推定する.

(n)

(1)

(m)

(l)

yt − yt

τy t

1

0

ct

=

+

(m)

∗(l)

CIt

τCI t

δ2 cos(ξ2 λc ) δ2 sin(ξ2 λc )

ct

εy t

+

(4.5)

εCI t

(n)

ただし,yt

(1)

− yt は長短スプレッドであり,CIt は景気一致指数である.

ここでは,トレンドとサイクルの次数をそれぞれ m = 2, l = 2 とおいたケース (次数

(2,2) ) と m = 2, l = 4 とおいたケース ( 次数 (2,4) ) の 2 つのケースを推定した.推定に

あたって,3 つのパラメータの値を ση1 = 0.00001, λc = 0.065 および ρ = 0.95 と固定し

た16) .これらの値は景気一致指数の単変量バンドパスフィルタ (4.1), (4.2), (4.3) から推定

した値であり,λc = 0.065 は景気循環の周期が 8 年 (=96 ヶ月) (2π/0.065 = 96) であるこ

とを意味する.推定期間は 1995 年 1 月から 2010 年 5 月までである.推定結果は表 2 に記

してある.表 2 から,次数が (2,2) の場合,長短スプレッドと比較して一致 CI は約 24.3 ヶ

月 (ξ2 = −24.3) の遅行性をもつ周期であり,次数が (2,4) の場合,長短スプレッドと比較

して一致 CI は約 28.3 ヶ月 (ξ2 = −28.3) の遅れがあることがわかる.また δ2 の値が正であ

ることから長短スプレッドは景気に対して正のサイクルである.図 1 には次数が (2,4) の

(2)

(4)

ケースのトレンドとサイクルのそれぞれの成分 τt , ct が描いてある.

4.2

多変量バンドパス型マクロファイナンス予測モデル

4.1 節の多変量バンドパスフィルタを予測モデルに組み込むことで,k 期先の景気一致指

数の予測は,以下のように 4 つのステップから推定することができる.

16)

さらに,次数 (2.2) では ση2 = 0.0005 とし,次数 (2.4) では ση2 = 0.00003 と固定して,計 4 つのパラメータ

を固定して推定した.これらの値は単変量のモデルによる推定値を利用しているので,いわゆる 2 段階推定

であり,Valle e Azevedo et al. (2006) にしたがった.本研究も当初,同時推定をおこなったが,それぞれの

係数の関係はセンシティブであり経済的に意味のある値が推定できず,結局,彼らと同様の手法を採用した.

130

日本統計学会誌 第40巻 第2号 2011

表2

長短金利差の景気一致指数に対する位相偏移.

(a) 次数 (2,2) の場合

パラメーター

説明

推定値

ξ2

位相偏差

−24.3420

標準誤差

2.3090

δ2

一致 CI のサイクルの大きさ

0.9880

0.1699

σ1

長短金利差の測定誤差 y の標準誤差

0.2864

0.0181

σ2

一致 CI の測定誤差 CI の標準誤差

0.0646

0.0047

σκ

サイクルの標準誤差

0.0589

0.0098

(b) 次数 (2,4) の場合

パラメーター

説明

推定値

ξ2

位相偏差

−28.2720

標準誤差

3.0637

δ2

一致 CI のサイクルの大きさ

0.6941

0.1438

σ1

長短金利差の測定誤差 y の標準誤差

0.3741

0.0240

σ2

一致 CI の測定誤差 CI の標準誤差

0.0787

0.0050

σκ

サイクルの標準誤差

0.0101

0.0023

注) パラメータ: ση1 = 0.00001, ρ = 0.95, λc = 0.065, (周期 2π/λc = 96(ヶ月) ) と固定した. また,次数

(2.2) では ση2 = 0.0005 とし,次数 (2.4) では ση2 = 0.00003 と固定して推定した.

ステップ 1. アフィン型金利の期間構造モデルの推定

3.2 節と同様のモデルであり,式 (3.1) と (2.5) の 2 段階推定を行う.

ステップ 2. 一致 CI の k 期先予測モデルの導出

(n)

ステップ 1 で導出したパラメータから各満期のイールドの理論値 ŷt

を使った k 期先の景

c t+k の予測モデル (4.6) を利用する.

気一致指数の予測値 CI

c t+k − τCI,t

CI

(n)

(n)

(0.5)

= αk + βk,1 ŷt

(n)

(n)

+ βk,2 (ŷt

(n)

(0.5)

− ŷt

)

(n)

+ βk,3 (CIt − τCI,t ) + εt+k,k

(4.6)

ここで,右辺の第 3 項は CIt − τCI,t というトレンドから差になっている点が式 (3.5) との

相違点である.あるいは,この式を書き換えると

c t+k = α0 (n) + β (n) ŷt(0.5) + β (n) (ŷt(n) − ŷt(0.5) ) + β (n) CIt + ε(n)

CI

k

k,1

k,2

k,3

t+k,k

0 (n)

ここで,αk

(n)

(4.6’)

(n)

= αk + (1 − βk ) τCIt である.この予測式 (4.6’) は予測式 (3.5) と同じ説

(n)

明変数となり,係数 βk,3 の値は (4.6) 式と (4.6’) 式ともに変わりない.

(n)

ステップ 3. CI の k 期先予測モデル (4.6) の係数 βk の推定

3.2 節のステップ 3 では一致 CI の k 期先の期待値を Et (CIt+k ) = Φk Xt と表していたが,

131

マクロファイナンスモデルによる景気一致指数の予測

(1)

これを以下のように書き換える.まず,(4.4) 式に yt を付加して,以下のように変形する.

(0.5)

yt

(n)

yt − yt(0.5)

CIt

ȳ (0.5)

=

γ1

0

(2)

τCIt−1

ε

0t

+ εyt

εCIt

+ 0

1

γ2

γ3

1

(l)

ct

∗(l)

δ2 sin(ξ2 λc )

ct

δ2 cos(ξ2 λc )

(4.7)

(n)

トレンドは

= 0 と設定した

17)

0

ここで,ȳ (0.5) は満期が 0.5 年のイールドの平均であり,長短スプレッド: yt

(2)

τyt

(1)

τCIt

.これらの推定値

(j)

τCI t ,

(i)

ct ,

∗(i)

ct

(0.5)

− yt

の

は,4.1 節で説明した

モデルと同様にカルマンフィルタと最尤法を利用して推定する.パラメータの推定値は表

2 のとおりである.

k 期先の CIt の期待値は,3 因子を説明変数とした以下の式として表せる.

(2)

Et [ CIt+k ] − τCI

(l)

]

c

)

(1)

t

τCI t + δ2 cos (k + ξ2 ) λc

δ2 sin (k + ξ2 ) λc

∗(l)

ct

(

)

(

) ]

(1)

kτCI t δ2 cos (k + ξ2 ) λc

δ2 sin (k + ξ2 ) λc

−1

(1)

γ1

γ2

γ3

yt − y¯t (1)

(n)

yt − yt(1)

0

1

0

(2)

1 δ2 cos(ξ2 λc ) δ2 sin(ξ2 λc )

CIt − τCI t

t

[

=k

[

=

×

=

(

)

(

Ψ(k) Xt

(4.8)

この (4.8) 式は,まず位相偏移 (phase shift) の関係を表した式 (4.5) の下段の式を利用して,

(l)

∗(l)

(2)

k 期先の CIt を ct , ct , τCI t であらわして,これに式 (4.7) を代入することで導出できる.

(0.5)

したがって,一致 CI の k 期先の予測モデル (4.6) の 3 つの説明変数 (yt

に対する各係数

(n)

βk

(10)

, yt

(0.5)

−yt

, CIt )

の値は,アフィン型期間構造モデル, (3.1), (3.2) のパラメータの推定

値 Φ, Σ および (4.8) 式の係数 Ψ(k) を以下の式 (4.9) に代入することにより算出できる.

βk = ( F ΣX Σ0X F 0 )−1 [ F ΣX Σ0X Ψ(k)0 ]

(n)

17)

(4.9)

(n)

(0.5)

ここでトレンドを入れない理由は因子の数を 3 つにする点と長短スプレッド: yt − yt

にトレンドが入る

ことは経済学的に解釈が難しくなる点である.また,(4.7) 式の右辺の第1項と第 2 項の第 3 要素は,(4.2)

(2)

(2)

(1)

式に基づき τCIt = τCIt−1 + τCIt を使い導出した.本研究が採用する多変量バンドパスのモデルは 3 因子

に変形した (4.7) 式であり,2 変数のバンドパスモデル (4.4) 式ではない点に留意.

132

日本統計学会誌 第40巻 第2号 2011

ここで ΣX Σ0X は,因子 Xt の分散共分散行列であり,vec(ΣX Σ0X ) = (I −Φ⊗Φ)−1 vec(ΣΣ0 )

から算定している.また,F = [ e1 (bn − b1 )0 e3 ]0 , e1 = [ 1 0 0 ]0 , e3 = [ 0 0 1 ]0 および

bn − b1 = [ bn1 − b11

bn2 − b12

bn3 − b13 ] である.

ステップ 4. CIt の k 期先予測モデル (4.6) の決定係数 R2 の導出

上の予測式 (4.6) の決定係数 R2 は以下の式 (4.10) から計算できる.

(n)0

R

2

=

Ψ(k)

(

ΣX Σ0X

)

βk

Ψ0(k)

F (ΣX Σ0X ) F 0 βk

( ∑k

)

(k−i) (Σ Σ0 ) Ψ(k−i)0

+

ε ε

i=1 Ψ

(n)

(4.10)

ここで,Ψ(k) は (4.8) 式から導出されたものであり,Σε Σ0ε は (4.7) 式の誤差項 ε0t , εyt , εCI

t

の分散であり,お互いに独立と仮定しているので,これは

2

σ

0

0

0

0

2

Σε Σε = 0 σy

0

2

0

0 σCI

と表現できる.

以上の 4 つのステップから景気一致指数の予測を行った.この推定結果については,5

節で 3 節の VAR(1) 型予測モデルの推定結果と比較しながら論じることとする.

予測モデルの推定結果

5.

5.1

各予測モデルによる推定値と決定係数の比較

本節では,1節でも述べたように時系列の制約とクロスセクション制約が,予測モデル

にどのような効果をもたらすのか考察するために 3 節と4節でみた VAR(1) 型と多変量バ

ンドパス型のマクロファイナンス予測モデルと,なんら制約を課さない OLS による予測モ

デルを比較していこう.2 つのマクロファイナンス予測モデルのパラメータと決定係数の

推定結果は OLS のそれとあわせて表 3 と図 4 から図 9 にまとめてある.それぞれの図表

は (3.5) 式,(3.6) 式,(4.9) 式,(4.10) 式を計算したものと OLS による予測モデルの推定

値を記した.推定期間は 2.4 節と同様に 1995 年 1 月から 2010 年 5 月までである (予測モ

デルで用いたファクターローディング bn は図 3 である).

表 3 には,長短スプレッド y (n) − y (1) の満期 n(年) を 10 年および 0.5 年とした y (10) − y (0.5)

の推定結果が OLS のそれと比較してある.2 つのマクロファイナンス予測モデルではア

フィンモデルによる無裁定条件の制約を課したイールドの理論値 yb(n) を利用している.他

方,OLS による予測モデルはイールドの実測値を用いている.1行目は短期金利 Ang et

al. (2006) の結果と同様に,OLS のケースでは満期が 5 年でも 10 年のケースでも,長短ス

プレッドだけで予測したモデルの係数 β (n) と短期金利,長短スプレッド,一致 CI の 3 つの

説明変数で予測したモデルの長短スプレッドの係数 β (n) の値に大きな差がでているのがわ

133

マクロファイナンスモデルによる景気一致指数の予測

表3

予測対象

k

マクロファイナンスモデルと OLS の予測モデルの係数の推定値.

多変量バンドパス型

(0.5)

ŷt

(10)

βk,1

(10)

ŷt

(0.5)

− ŷt

(10)

βk,2

VAR(1) 型

CI

(10)

βk,3

−0.018

1 ヶ月先

(k = 1)

0.000

0.578

0.012

0.812

(k = 3)

−0.017

0.363

6 ヶ月先

1.000

1.149

(k = 6)

−0.085

0.735

0.990

−0.042

0.949

(k = 18)

−0.788

1.718

1.455

0.781

2.081

2.050

0.519

(k = 24)

−1.301

0.088

2.432

0.205

(10)

βk,1

(10)

yt

(0.5)

− yt

(10)

βk,2

CI

(10)

βk,3

−0.442

0.998 −0.118

0.086

0.998

−0.435

0.046

−0.127

0.241

0.340

0.981 −0.414

0.247

0.967

−0.587

0.193

−0.233

0.416

−0.256

0.927 −0.790

0.376

0.842

−0.665

0.347

−0.377

0.593

−0.259

0.742 −1.005

0.327

0.528

−0.602

0.356

−0.437

0.586

−0.358

2.184

(10)

βk,3

(0.5)

yt

−0.081

−0.328

−1.074

24 ヶ月先 −0.045

OLS

CI

−0.246

−0.237

−0.607

18 ヶ月先 (10)

βk,2

−0.081

−0.245

−0.361

(0.5)

− ŷt

0.019

3 ヶ月先

(k = 12)

(10)

βk,1

(10)

ŷt

0.092

−0.011

12 ヶ月先 (0.5)

ŷt

−0.420

0.507 −0.850

0.030

0.360

−0.433

0.271

−0.427

0.462

−0.685

0.273 −0.473

−0.459

0.216

注) 説明変数である一致 CI は標準化 N (0, 1) の処理を行った値を使用した.2 列から 4 列は多変量バンドパス

型マクロファイナンス予測モデルの係数であり (4.9) 式から算出した.5 列から 7 列は VAR(1) 型マクロファイ

ナンス予測モデルの係数であり (3.5) 式から算出した.8 列から 10 列は OLS 型予測モデルの係数である.各マ

(n)

クロファイナンス予測モデルではアフィンモデルから導出した各満期のイールドの理論値 ybt を説明変数として

(n)

いる.OLS で用いた説明変数のイールド yt は実測値である.各段の 1 行目は説明変数として短期金利(満期

0.5 年のイールド)のみ予測モデルの係数,2 行目は説明変数として長短金利差のみの場合の予測モデルの係数,

3 行目は説明変数として短期金利,長短金利差,一致 CI の 3 変数を利用した場合の予測モデルの係数である.

(10)

かる (表 3 の βk,2 が表す列).OLS の推定では 24 ヶ月先の予測を除くすべての結果も符合

が負から正に変わっている.他方で 2 つのマクロファイナンスモデルの場合はこの 2 つの

β (n) の値の相違は小さい.特に予測すべき期間 k が長期予測である場合,または満期が 10

年の長短金利を用いる場合は,その差は縮まり頑健性をもつようである.このように OLS

では他の説明変数の有無で係数の値が大きく変動するのに対して,マクロファイナンスモ

デルは他の説明変数の有無に影響を受けにくいようである.また,時系列の制約を課すこ

とで長短スプレッドと短期金利の係数の値が予測対象が長期になるにつれて絶対値が大き

くなっていくが,一致 CI の値は時系列を課さないモデルと大差ない.これらの係数の値の

相違が予測どのような効果をもたらすかについては 5.2 節の外挿予測のところで考察する.

図 4 には 3 ヶ月先の予測について 3 つのモデルの決定係数 R2 が描かれている.図 4(a)

134

日本統計学会誌 第40巻 第2号 2011

注) パネル (a) は説明変数が長短スプレッドのみケースであり,実線は多変量バンドパス型予測モデルの R2 で

(4.10) 式から算出,点線は VAR(1) 型予測モデルの R2 で (3.6) 式から算出,ひし形の点は OLS の R2 である.

同様にパネル (b) は説明変数が長短スプレッドと短期金利の 2 変数のケース,パネル (c) は説明変数が長短スプ

レッド,短期金利,一致 CI の 3 変数のケースである.

図4

3 か月先の一致 CI 予測モデルの決定係数 R2 .

は説明変数を長短金利差の 1 変数のみで推定した予測モデルの決定係数である.同様に (b)

は説明変数が長短金利差と短期金利の 2 変数のモデルであり,(c) は説明変数が長短金利差

と短期金利,一致 CI の 3 変数のモデルである.各図の横軸は説明変数に利用されている

長短スプレッド (y (n) − y (0.5) ) の満期 n(年) を表している.実線は多変量バンドパス型マク

ロファイナンスモデルから,点線は VAR(1) 型マクロファイナンスモデルからそれぞれ式

(4.10) および (3.6) を使って計算した.また灰色の点は OLS による推定値である.3 ヶ月

先という短期予測の場合では,長短金利差の一致 CI に対する予測力は小さく,2 つのマク

ロファイナンスモデルと OLS ともに R2 は 0.02 から 0.05 と小さい値である (図 4(a)).さ

らに,これに短期金利を付加してもこの予測力は上昇せず R2 は 0.05 程度である (図 4(b)).

一致 CI が説明変数と付加されることで,決定係数の値は 0.98 近くまで上昇した (図 4(c)).

マクロファイナンスモデルによる景気一致指数の予測

135

(n)

注) 上のそれぞれ図は,3 変数を説明変数とした予測モデルの係数 β3 である.パネル (a) は説明変数が短期金

利の係数,パネル (b) は長短スプレッドのそれであり,パネル (c) は一致 CI のそれである.それぞれのパネル

の実線は多変量バンドパス型予測モデルの係数で (4.9) 式から算出,点線は VAR(1) 型予測モデルの係数で (3.5)

式から算出,ひし形の点は OLS の係数である.

図5

(n)

3 ヶ月先の一致 CI 予測モデルの係数 β3

(0.5)

図 5 には,3 つの説明変数: yt

の 3 ヶ月先の予測

(n)

, (yt

(n)

CIt+3 の各係数:β3,1 ,

(0.5)

), CIt をもつ予測モデル (3.4) と (4.6)

(n)

β3,3 ,

の推定値が記されている.横軸は説明

− yt

(n)

β3,2 ,

の推定結果.

変数に利用されている長短金利差の満期 n を表している.実線は多変量バンドパス型マク

ロファイナンスモデルから点線は VAR(1) 型マクロファイナンスモデルから,それぞれ式

(4.9) と (3.5) を使い計算した.また灰色の点は OLS によるものである.この図からマクロ

ファイナンスモデルと OLS の推定値はお互いに近いことがわかる.また,短期においては

長短スプレッドと一致 CI の 2 つの変数間は位相偏移 ξ2 が大きい (つまりスプレッドが一

致 CI より 23 ヶ月先行している) ことから直近の値では相関係数が低く,これが長短スプ

136

日本統計学会誌 第40巻 第2号 2011

注) パネル (a) は説明変数が長短スプレッドのみケースであり,実線は多変量バンドパス型予測モデルの R2 で

(4.10) 式から算出,点線は VAR(1) 型予測モデルの R2 で (3.6) 式から算出,ひし形の点は OLS の R2 である.

同様にパネル (b) は説明変数が長短スプレッドと短期金利の 2 変数のケース,パネル (c) は説明変数が長短スプ

レッド,短期金利,一致 CI の 3 変数のケースである.

図6

12 か月先の一致 CI 予測モデルの決定係数 R2 .

レッドの係数 β (n) の推定値が小さいという推定結果をもたらしていると考えられる.

図 6 には 12 ヶ月先に対する 3 つの予測モデルの決定係数 R2 が,また図 7 には 12 ヶ月

(n)

(n)

(n)

先の 3 変数予測モデルの係数の推定値 β12,1 , β12,2 , β12,3 が記されている.これらの図はそ

れぞれ図 4 と図 5 と同様である.12 ヶ月先という長期予測の場合では,多変量バンドパス

フィルタ型マクロファイナンスモデルでは長短スプレッドの一致 CI に対する予測力は大

きく R2 は 0.40 程度であるのに対して,OLS では R2 は 0.02 程度しかない (図 6(a)).短期

金利については OLS の結果と対照的になり,2 つのマクロファイナンスモデルでは金利差

に短期金利の説明変数を付加しても 0.1 程度の上昇しかみられないが,OLS では 0.2 の上

昇もあった.(図 6(b)).12 ヶ月先の予測でも,一致 CI をさらに説明変数に付加すること

マクロファイナンスモデルによる景気一致指数の予測

137

(n)

注) 上のそれぞれ図は,3 変数を説明変数とした予測モデルの係数 β12 である.パネル (a) は説明変数が短期金

利の係数,パネル (b) は長短スプレッドのそれであり,パネル (c) は一致 CI のそれである.それぞれのパネル

の実線は多変量バンドパス型予測モデルの係数で (4.9) 式から算出,点線は VAR(1) 型予測モデルの係数で (3.5)

式から算出,ひし形の点は OLS の係数である.

図7

(n)

12 ヶ月先の一致 CI 予測モデルの係数 β12 の推定結果.

で,決定係数の値は上昇し 0.7 近くまでになった (図 6(c)).図 7 から,2 つのマクロファ

イナンスモデルから推定した短期金利と長短スプレッドの係数の絶対値は OLS のそれより

大きくなっているのがわかる.

図 8 には 24 ヶ月先の 3 つの予測モデルの決定係数が,図 9 には 24 ヶ月先の 3 変数予測

(n)

(n)

(n)

モデルの係数の推定値 β24,1 , β24,2 , β24,3 が記されている.これらの図もそれぞれ図 4 と図

5 と同様である.24 ヶ月先という長期予測の場合では,多変量バンドパスフィルタ型マク

ロファイナンスモデルでは長短スプレッドの一致 CI に対する予測力は大きく R2 は 0.2 程

度であり,OLS では R2 は 0.15∼0.2 程度と近い値となった (図 8(a)).短期金利について

138

日本統計学会誌 第40巻 第2号 2011

注) パネル (a) は説明変数が長短スプレッドのみケースであり,実線は多変量バンドパス型予測モデルの R2 で

(4.10) 式から算出,点線は VAR(1) 型予測モデルの R2 で (3.6) 式から算出,ひし形の点は OLS の R2 である.

同様にパネル (b) は説明変数が長短スプレッドと短期金利の 2 変数のケース,パネル (c) は説明変数が長短スプ

レッド,短期金利,一致 CI の 3 変数のケースである.

図8

24 か月先の一致 CI 予測モデルの決定係数 R2 .

マクロファイナンスモデルでは長短スプレッドに短期金利の説明変数を付加することで 0.3

程度まで上昇したが,OLS では 0.2 程度の上昇しかなかった.(図 8(b)).また,一致 CI を

説明変数に付加しても決定係数の値はみられなかった (図 8(c)).図 9 から,2 つのマクロ

ファイナンスモデルから推定した長短スプレッドの係数は正であるのに対して,OLS は場

合は負のなっているがわかる.特に多変量バンドパス型マクロファイナンスモデルの長短

(n)

スプレッドの係数 β24,2 は大きい値を示している.これは景気一致指数と長短スプレッドの

位相偏移 (つまり長短スプレッドが一致 CI より約2年程度先行している点) をうまく捉え

ている点を反映したものである.この点について,次節で外挿予測の観点から評価してい

くこととする.

マクロファイナンスモデルによる景気一致指数の予測

139

(n)

注) 上のそれぞれ図は,3 変数を説明変数とした予測モデルの係数 β24 である.パネル (a) は説明変数が短期金

利の係数,パネル (b) は長短スプレッドのそれであり,パネル (c) は一致 CI のそれである.それぞれのパネル

の実線は多変量バンドパス型予測モデルの係数で (4.9) 式から算出,点線は VAR(1) 型予測モデルの係数で (3.5)

式から算出,ひし形の点は OLS の係数である.

図9

5.2

(24)

24 ヶ月先の一致 CI 予測モデルの係数 βk

の推定結果.

マクロファイナンス予測モデルと OLS の外挿予測 (out of sample forecast)

3.2 節と 4.2 節で説明した 2 つのマクロファイナンスモデルの係数の推定値 (式 (3.5) と

式 (4.9)) を利用した予測式 (3.4), (4.6) から外挿予測 (out of sample forecast) をおこない,

OLS の予測結果と比較した.推定期間は 1995 年 1 月∼2004 年 12 月であり,予測期間は

2005 年 1 月∼2009 年 6 月である.

この予測結果は表 4 と図 10 にある.各予測モデルの係数は表 3 の値を利用した.表 4 に

は長短スプレッド y (n) − y (0.5) の満期 n が 5 年と 10 年とした y (5) − y (0.5) と y (10) − y (0.5) の

それぞれの予測結果が OLS のそれと比較してある.予測対象は 6 種類であり,1 ヶ月先,

3 ヶ月先,6 ヶ月先,12 ヶ月先,18 ヶ月先,24 ヶ月先の一致 CI である.表 4 の値は各モ

140

日本統計学会誌 第40巻 第2号 2011

表4

予測対象

マクロ・ファイナンスモデルと OLS の外挿予測 (out-of-sample-forecast).

予測期間

長短スプレッド

長短スプレッド

(y (5) − y (0.5) )

(y (10) − y (0.5) )

多変量

VAR(1)

バンドパス

OLS

多変量

バンドパス

VAR(1)

OLS

1 ヶ月先

2005 年 1 月∼2009 年 6 月

0.899

0.913

0.904

0.899

0.913

0.917

3 ヶ月先

2005 年 3 月∼2009 年 6 月

0.839

0.853

0.862

0.839

0.853

0.893

6 ヶ月先

2005 年 6 月∼2009 年 6 月

0.736

0.773

0.934

0.736

0.773

0.979

12 ヶ月先

2005 年 12 月∼2009 年 6 月

0.396

0.452

1.038

0.396

0.452

1.051

18 ヶ月先

2006 年 6 月∼2009 年 6 月

0.260

0.327

0.984

0.260

0.327

0.984

24 ヶ月先

2006 年 12 月∼2009 年 6 月

0.275

0.370

0.951

0.275

0.370

0.924

注)

1. y (5) − y (0.5) および y (10) − y (0.5) は,それぞれ満期が5年と半年のイールドの長短スプレッドおよび 10 年と

半年のイールドの長短スプレッドを表す.

2. 各モデルにおける数値は,AR(1) モデルによる予測値の平均平方誤差 (Root Mean Square Error: RMSE) と

の比率であり,小さい値ほど予測力が高いことを示す.

デルの予測値の平均平方誤差(Root Mean Square of Error: RMSE)を AR(1) モデルの

それで除したものであり,この値が小さいほど予測精度が高いことを示す18) .この推定期

間の中に 2008 年 9 月のリーマンショックが含まれている点には留意を払う必要があるが,

満期が 5 年と 10 年ともに,1 ヶ月先の予測から 6 ヶ月先の短期の予測ではマクロファイナ

ンスモデルの予測能力は OLS より良いものの大差はないようである(3 つのモデルの値と

もに 0.7 から 0.9 程度である)が,12 ヶ月先から 24 ヶ月先の長期予測では,マクロファイ

ナンスモデルの予測能力は急激に上がる一方で OLS の場合は AR モデルと同程度になる

ことがわかる.特に,本研究が提案した多変量バンドパス型予測モデルは 18 ヶ月先および

24 ヶ月先の外挿予測の精度は極めて高いのがわかる.また,2 つのマクロファイナンスモ

デルともに満期が 5 年と 10 年のように長短スプレッドの期間が異なっても,予測モデルは

イールドの理論値を利用しているので RMSE には影響を与えない点もこのモデルの特徴で

あろう.

図 10 には,実際の一致 IC の観測データのほかに,2 つのマクロファイナンス,OLS,

AR(1) のそれぞれの 3 ヶ月先,12 ヶ月先,24 ヶ月先の一致 CI の外挿予測が描いてある.

3 ヶ月先の外挿予測は 4 つのモデルとも大きな違いはなく一致 CI のラグが短期予測におい

て大きく寄与していることがうかがえる.12 ヶ月先の外挿予測になると OLS と AR(1) モ

デルはある一定の値にとどまりあまり変動しなくなる一方で 2 つのマクロファイナンスモ

デルはほぼ同一の予測値を算出しているのがわかる.12 ヶ月先の予測になると一致 CI の

18)

平均平方誤差とは RM SE =

q

P

(Ŷt − Yt )2 / T である.T は観測数,Ŷt は予測値,Yt は実測値である.

マクロファイナンスモデルによる景気一致指数の予測

141

注) 予測対象となっている一致 CI は標準化 N (0, 1) の処理を行った値を使用している.パネル (a) は 3 ヶ月先

の外挿予測であり,(b) は 12 ヶ月先外挿予測,(c) は 24 ヶ月先外挿予測である.実線は観測値であり,灰色の丸

印は多変量バンドパス型予測モデル (4.6) 式,黒丸は VAR(1) 型予測モデル (3.4) 式,三角印は OLS,灰色のば

つ印は AR(1) モデルである. また,灰色の影の部分は内閣府が公表している景気後退期である.

図 10

マクロファイナンスモデルと OLS の外挿予測.

ラグの寄与度が小さくなるのがわかる.24 ヶ月という長期になると2つのマクロファイナ

ンスモデルの間に予測値の差が生じるのがわかる.位相偏移という時系列的な制約を課す

成果が長期予測において生きてくる.また,予測の期間中は「0% 金利政策,量的緩和政

策」を含んだ低金利時代であり,短期金利はほぼ固定した状態であるので,リスクプレミ

アムも変動要因に含まれる長期金利の変動が景気循環の予測に大きく寄与しているのであ

ろう.

142

日本統計学会誌 第40巻 第2号 2011

しかし,2009 年 3 月の景気転換点以降,一致 CI が反転して景気拡大期に移行したことが

予測できていない.これは図 1 (a) の 3 行目のグラフにある 2 系列のサイクル成分の 2008

年以降の関係が示すように長短スプレッドと一致 CI のサイクルの位相偏移 (先行性) の大

きさが6ヶ月程度まで急激に縮まったことによるものと思われる.

6.

結論

本研究では短期金利および長短スプレッドから景気一致指数の予測に関する新しい手法

の開発とその検証を行った.本研究の予測アプローチは,2 つの軸から構成される.一つ

目の軸は,景気一致指数とイールドの長短スプレッドの 2 つの系列の時系列による制約で

ある.つまり,

「景気一致指数と長短スプレッドの 2 つの系列間が同一の周期性をもち,そ

れらのサイクルの位相が偏移しているだけである」という制約を課し,その位相のずれた

長さ (位相偏移) から景気循環を予測しようというものである.この制約は先行研究から支

持されるものである.この位相偏移の計測には,Valle e Azevedo et al. (2006) が提案した

多変量バンドパスフィルタを利用した.2つ目の軸は,各満期におけるイールドのクロス

セクションからの無裁定条件に基づく制約である.これは Ang et al. (2006) によるマクロ

ファイナンスからのアプローチを利用した.

Ang et al. (2006) の研究では長短スプレッドが有する将来の GDP 成長率の予測力を否

定的に捉える実証結果であったが,本研究では,長短スプレッドは 1 か月から 6 か月とい

う短期における予測能力 (performance of forecasting) はほとんどないといえるが,12 か月

から 24 か月という長期においては景気循環の予測能力は高いことが検証された.というの

も,長短スプレッドは景気一致指数に対して 23 から 27 ヶ月程度の先行する周期性を有し

ているからである.これは,2 つの系列の直近の値の相関係数は著しく低いが,景気一致指

数の 24 ヶ月先の将来の値と長短金利差の現在の値とは高い相関性を持つことを意味する.

このような先行研究による相違が生じる理由は,Ang et al. (2006) の手法では VAR(1)

モデルを利用した予測法であり,この手法は短期の予測には適しているが長期の予測には

適していないからだろう.これに対し,本研究が提案する手法はマクロ経済変数がもつ周

期性に着目し,2 つの変数間のサイクルの先行性・遅行性を位相偏移という尺度で計測し,

これを彼らの予測法に織り込むことで,18 ヶ月から 24 ヶ月先の長期予測には適している

からだと思われる.また,本研究で注目すべき実証結果は,OLS 推定での 12∼24 ヶ月先

の景気一致指数の長期予測では長短スプレッドを説明変数にした場合,この係数は負にな

るが,マクロファイナンスモデルでは正になる点である.すなわち,OLS では他の説明変

数の有無で係数の値が大きく変動して頑健な推定値が得るのが難しいのに対して,マクロ

ファイナンスモデルは他の説明変数の有無に影響を受けにくいことを示唆する.また特筆

すべきは 24 ヶ月先の景気一致指数の外挿予測では多変量バンドパス型予測モデルは 2007

マクロファイナンスモデルによる景気一致指数の予測

143

年 11 月から 2009 年 3 月の景気の谷までの景気後退期を予測できていることである.しか

し,2009 年 3 月の景気転換点以降の景気一致指数が反転して上昇することが予測できてい

ない.これは近年長短スプレッドと景気一致指数の位相偏移 (先行性) の大きさが6ヶ月程

度まで急激に縮まったことによるものと思われる.

謝辞

本稿の元となった研究報告は,2010 年 2 月での内閣府経済社会総合研究所景気統計部の

「景気動向指数の改善に関する研究会」において,杉原茂氏,小堀厚司氏,小巻泰之氏,福

田慎一氏,村澤康友氏,山澤成康生氏,渡部敏明氏,また同年 6 月の ESRI セミナーと 9

月の日本経済学会秋季大会 (関西学院大学) では岩田一政所長,矢野浩一氏,本多祐三氏,

大屋幸輔氏ならびに同研究会・セミナー・学会の参加者と 2 人の匿名の査読者から貴重な

コメントを頂いた.また科学研究費補助金基盤研究 C(21530264) の助成を受けた.記して

お礼を申し上げる.ありうべき誤りはすべて筆者たち個人に属する.

A.

補遺 —金利期間構造の推定法—

日本の市場においては,利付け債がほとんどで,割引債の銘柄は少ないので,本稿では,

各イールドの算定にあたっては,Vasicek and Fong 法 (1982) に基づいて利付け債の価格

pt から,金利 (スポットレート: rt ) の期間構造を算出した.以下,この手法について解説

する.

(1) 利付債の価格

利付け債の価格を,以下の式で定義する.

pt = d(tn ) + C

n

∑

d(ti ),

d(t) = e−rt

t

i=1

ここで pt は利付債の価格であり, C はクーポン,d(t) は時点 t における割引関数であり,

tn は満期日, ti は利払い日である.rt は連続複利表示のスポットレートである.

(2) 推定法-非線形最小 2 乗法

t

利付け債の実際の価格を pm

j とし,理論値を pj とすると,非線形最小 2 乗法では,以下の

目的関数を最小にする割引関数 d(t) を推定する.

(a) 均一分散のケース

Min ε2j = Min

N

∑

j=1

t 2

(pm

j − pj )

144

日本統計学会誌 第40巻 第2号 2011

(b) 不均一分散のケース

Min ε2j = Min

N

∑

t 2

wj (pm

j − pj )

j=1

なお,理論値を ptj は,ptj = d(tn ) + C

∑n

i=1

d(ti ) である.

(3) Vasicek and Fong 法 (1982)

Vasicek and Fong 法では,割引関数を以下のように設定する.

(

)

log(1 − x)

d(t) = d −

≡ G(x)

α

ただし,x = 1 − e−αt とする.この式で用いられている G(x) について多項式スプライン

空間の基底 gj (x) を用いて表すと,次式によって表現できる.

G(x) =

m

∑

βj gj (x),

0≤x<1

j=0

したがって,利付債の理論価格 pt は,基底 gj (x) を用いると次式によって表現できる.

t

p =

m

∑

j=0

{

}

n

∑

−αtn

−αti

βj gj (1 − e

)+C

gi (1 − e

)

i=1

この式における α と βj のパラメータの推定には,上でみた非線形最小 2 乗法を利用する.

これ推定結果から関数 G(x) を導出し,割引関数 d(t) を計算して,金利 rt を算出すればよ

い.なお,Vasicek and Fong (1982) では gi (x) として選択する関数について具体的な提案

をしていない.

参 考 文 献

Ang, A. and Piazzesi, M. (2003). A no-arbitrage vector autoregression of term structure dynamics with macroeconomics and latent variables, J. Monet. Econ., 50, 745–787.

Ang, A., Piazzesi, M. and Wei, M. (2006). What does the yield curve tell us about GDP growth?, J. Econom.,

131, 359–403.

Cox, J. C., Ingersoll, J. E. and Ross, A. (1985). A theory of the term structure of interest rates, Econometrica,

53(2), 385–407.

Dai, Q. and Singleton, K. (2002) ”Expectation puzzles, time-varying risk premia, and affine models of the term

structue,” Journal of Financial Economics, 63, 415-441.

Duffee, G. (2002). Term premia and interest rate forecasts in affine models, Journal of Finance, 57(1) 405–443.

Duffie, D. and Kan, R. (1996). A yield-factor model of interest rates, Mathematical Finance, 6(4), 379–406.

Estrella, A. and Hardouvelis, G. A. (1991). The term structure as a predictor of real economic activity, Journal

of Finance, 46(2), 555–576.

Estrella, A. and Mishikin, F. S. (1997). The predictive power of the term structure of interest rates in Europe

and the United States: Implications for the European central bank, Eur. Econ. Rev., 41, 1375–1401.

Estrella, A. and Mishikin, F. S. (1998). Predicting U.S. recessions: Financial variables as leading indicators,

Reviews of Economics and Statistics, 80, 45–61.

マクロファイナンスモデルによる景気一致指数の予測

145

Gomez, V. (2001). The use of Butterworth filters for trend and cycle estimation in economic time series, J.

Bus. Econ. Stat., 19(3), 365–373.

Hamilton, J. D. and Kim, D. H. (2002). A re-examination of the predictability of the yield spread for real

economic activity, J. Money, Credit Bank., 34, 340–360.

Harvey, A. C. and Jaeger, A. (1993). Detrending, stylized facts and the business cycle, J. Appl. Econ., 8,

231–247.

Harvey, A. C. and Trimbur, T. M. (2003). General model-based filters for extracting cycles and trend in

economic time series, Reviews of Economics and Statistics, 85(2), 244–255.

Hirata, H. and Ueda, K. (1998). The yield spread as a predictor of Japanese recession, Bank of Japan, working

paper, 3.

飯星博邦 (2010).「景気循環の周期と位相偏移の推定; 単変量および多変量バンドパスフィルタによる接近」内閣

府 ESRI Discussion Paper No. 257.

木島正明,田中敬一 (2007). 『資産の価格付けと測度変換』朝倉書店.

紅林孝彰 (2008). 「近年のアフィン型イールド・カーブ・モデルの展開」『金融研究』日本銀行金融研究所, 2008.3,

55–92.

Litterman, R. and Scheikman, J. (1991). Common factors affecting Bond returns, J. Fixed Income, 1, 54–61.

Nakaota, H. (2005). The term structure of interest rates in Japan: The predictability of economic activity,

Japan and the World Ecomony, 17, 311–326.

Nelson, C. R. and Siegel, A. F. (1987). Parsimonious modeling of yield curves, Journal of Business, 60(4),

473–490.

Piazzesi, M. (2010). Affine term structure models, Handbook of Financial Econometrics, 1, 691–766.

Rünstler, G. (2004). Modelling phase shifts among stochastic cycles, Econometrics Journal , 7, 232–248.

Singleton, K. J. (2006). Empirical Dynamic Asset Pricing, Princeton.

高岡慎,藤井真理子 (2010). 「イールドカーブと景気予測」『日本ファイナンス学会第 18 回大会予稿集』500–509.

Valle e Azevedo, Koopman, and Rua (2006). Tracking the business cycle of the Euro area: A multivariate

model-based bandpass filter, J. Bus. Econ. Stat., 24(3), 278–290.

Vasicek, O. A. (1977). An equilibrium characterization of the term structure, J. Financ. Econ., 5(2), 177–188.

Vasicek, O. A. and Fong (1982). Term structure modeling using exponential splines, Journal of Finance, 37(2),

339–348.

© Copyright 2026 Paperzz