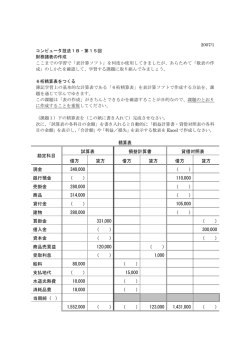

ポイント 連結確定申告書の提出は、親法人がその所轄税務署に提出し、連結法人税額を納付しなければなり ません。 A1 親法人は、連結事業年度終了の日の翌日から2ヶ月以内に親法人の所轄税務署長に対し、連結確定申告 書を提出し、連結法人税の納付をまとめて行うこととなります。したがって、子法人は連結法人税を納付 する必要はありません。ただし、子法人は、子法人の所轄税務署長に対し、「連結法人税の個別帰属額等 の届出書」を提出し、子法人に帰属する連結税額について親法人と精算しなければなりません(支払、ま たは受取) 。ただし、この親法人との受払について明確な期限は規定されておりません。 ※ 連結確定申告書の提出期限の延長特例を適用すれば、その提出期限から原則として 2 ヶ月延長すること ができます。 ※ 「連結法人税の個別帰属額等の届出書」とは、親法人が納付した連結法人税額のうち、子法人の課税所 得に応じて負担する割合が計算された書類で、単体申告の別表一(一)のようなものです。 親法人の提出書類 [連結確定申告書] [添付書類] <表紙> 明細書・証明書等 別表○○ 別表四の二付表 別表四の二 別表二 別表一の二 個別帰属額等の 一覧表 <連結子法人分> 組織再編成に係る書類 勘定科目内訳明細書 株主(社員)資本等変動計算 書又は損益金処分表 貸借対照表,損益計算書 別表(四の二付表等) 組織再編成に係る書類 勘定科目内訳明細書 株主(社員)資本等変動計算 書又は損益金処分表 貸借対照表,損益計算書 個別帰属額の届出書 個別帰属額の届出書 別表一の二 + [連結確定申告書] ① 別表一の二 ② 別表二 ③ 別表四の二 ④ 別表四の二付表 <連結親法人分> + + [連結確定申告書の添付書類] ① 貸借対照表及び損益計算書 ② 株主資本等変動計算書 ③ 勘定科目内訳明細書 ④ 個別帰属額及びその計算の基礎を記載した書類 ⑤ 事業概況書

© Copyright 2026 Paperzz