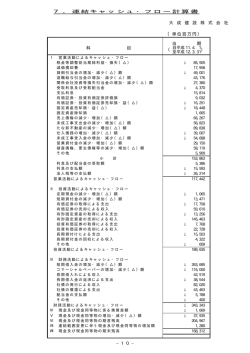

連結財務諸表作成基準 (目 的) 第1条 この基準は、当社が親会社の立場に立って連結決算および連結財務諸表作成 のための基準および手続を明確にすることを目的とする。 (準 拠) 第2条 連結財務諸表は、企業会計原則に準拠して作成された個別財務諸表を基礎と し、連結財務諸表原則に準拠して作成する。 (親会社、子会社、連結会社、関連会社の定義) 第3条 親会社とは、他の会社を支配している会社をいい、子会社とは、当該他の会 社をいう。他の会社を支配しているとは、他の会社の意思決定機関を支配して いることをいい、次の場合には、当該意思決定機関を支配していないことが明 らかに示されない限り、当該他の会社は子会社に該当するものとする。 1)他の会社の議決権の過半数を実質的に所有している場合 2)他の会社に対する議決権の所有割合が100分の50以下であっても、高 い比率の議決権を保有する場合、または自己の計算において所有する議決 権と緊密な者および同意している者が所有する議決権とを合わせたとき に、他の会社の議決権の過半数を所有する場合であって、かつ、当該会社 の意思決定機関を支配している一定の事実が認められる場合 2.親会社および子会社または子会社が、他の会社を支配している場合における 当該他の会社も、また、子会社とみなすものとする。 3.連結会社とは、親会社および連結の範囲に含められる子会社をいう。 4.関連会社とは、親会社および子会社が、出資、人事、資金、技術、取引等の 関係を通じて、子会社以外の他の会社の財務および営業の方針決定に対して重 要な影響を与えることができる場合における当該他の会社をいう。次の場合に は、子会社以外の他の会社の財務および営業方針決定に重要な影響を与えるこ とができないことが明らかに示されない限り、当該他の会社は関連会社に該当 するものとする。 1)子会社以外の他の会社の議決権の100分の20以上を実質的に所有して いる場合 2)他の会社に対する議決権の所有割合が100分の20未満であっても、一 定の議決権を有しており、かつ、当該会社の財務および営業の方針決定に 連結財務諸表作成基準 対して重要な影響を与えることができる一定の事実が認められる場合 (連結の範囲) 第4条 親会社は、原則としてすべての子会社を連結の範囲に含めなければならな い。ただし、次の1)から3)に該当する子会社は連結の範囲に含めない。 1)更生会社、整理会社、破産会社等であって、かつ、有効な支配従属関係が 存在しないため、組織の一体性を欠くと認められる子会社 2)財務および営業または事業の方針を決定する機関に対する支配が一時的で あると認められる子会社 3)連結の範囲に含めることにより利害関係人の判断を著しく誤らせるおそれ があると認められる子会社 2.連結の範囲に含めるべき子会社のうち、その資産、売上高等からみて、連結 の範囲から除いてもその企業集団の財政状態および経営成績に関する合理的 な判断を妨げない程度に重要性の乏しいものは、連結の範囲から除くことがで きる。 (連結決算日) 第5条 期末決算日は3月末日、半期決算日は9月末日とする。 2.子会社の決算日が前項の連結決算日と相違する場合は、次の手続を行う。 1)原則として連結決算日に仮決算を行う。 2)決算日の相違が3ヵ月以内の場合は、決算日の不一致から生ずる連結会社 間の会社記録の重要な不突合の修正、およびグループ外会社との取引で決 算期間が一致していない期間中に発生した重要な事項を修正することを 条件として、当該子会社の正規の決算数値を採用することができる。 (在外子会社等の財務諸表項目の換算) 第6条 在外子会社等の外貨で表示された財務諸表項目換算は次の方法によって行 う。 1)資産および負債……資産および負債については、決算時の為替相場による 円換算額を付する。 2)資 本……………親会社による株式の取得時における資本に属する項目 については、株式取得時の為替相場による円換算額を 連結財務諸表作成基準 付する。親会社による株式の取得後に生じた資本に属 する項目については、当該項目の発生時の為替相場に よる円換算額を付する。 3)収益および費用……収益および費用については、原則として期中平均相場 による円換算額を付する。ただし、決算時の為替相場 による円換算を付することを妨げない。なお、親会社 との取引による収益および費用の換算については、親 会社が換算に用いる為替相場による。この場合に生じ る差額は当期の為替差損益として処理する。 4)換算差額の処理……換算によって生じた換算差額については、為替換算調 整勘定として貸借対照表の資本の部に記載する。 (投資と資本の相殺消去) 第7条 親会社の子会社に対する投資とこれに対応する子会社の資本は、相殺消去し なければならない。 2.親会社の子会社に対する投資とこれに対応する子会社の資本を相殺消去する 場合の子会社の資産および負債の評価方法は、全面時価評価法によるものとす る。 3.子会社相互間の投資とこれに対応する資本とは、親会社の子会社に対する投 資とこれに対応する子会社の資本との相殺消去に準じて相殺消去しなければ ならない。 (投資の消去差額) 第8条 前条における親会社の子会社に対する投資とこれに対応する子会社の資本と の相殺消去にあたり、差額が生ずる場合には、当該差額を連結調整勘定とする。 2.連結調整勘定は、原則としてその計上後20年以内に、定額法その他合理的 な方法により償却しなければならない。ただし、連結調整勘定の金額に重要性 が乏しい場合には、当該勘定が生じた期の損益として処理することができる。 (少数株主持分) 第9条 子会社の資本のうち親会社に帰属しない部分は、少数株主持分とする。 1)株式の取得日または支配獲得日の当該子会社の資本は、当該取得日または 連結財務諸表作成基準 支配獲得日において、親会社に帰属する部分と少数株主に帰属する部分と に分け、前者は親会社の投資と相殺消去し、後者は少数株主持分として処 理するものとする。 2)株式の取得日または支配獲得日後に生じた子会社の剰余金のうち少数株主 に帰属する部分は、少数株主持分として処理するものとする。 2.子会社の欠損のうち、当該子会社に係る少数株主持分に割り当てられる額が 当該少数株主の負担すべき額を超える場合には、当該超過額は、親会社の持分 に負担させなければならない。 3.前項の親会社負担額は、その後当該子会社に利益が計上された時は、親会社 が負担した欠損が回収されるまで、その利益の金額を親会社の持分に加算する ものとする。 (債権債務の相殺消去) 第 10 条 債権債務の相殺消去は、確定金銭債権・債務のほか、前払費用・未収収益・ 未払費用・前受収益等で連結会社相互間取引に関するものを含む。 2.連結会社が振り出した手形を他の連結会社が銀行割引した場合には、 「借入 金」とする。 3.連結会社を対象とした引当金は、調整をする。 4.貸倒引当金は、連結会社相互間の債権・債務の相殺消去に併せて調整を行う。 5.連結会社が発行した社債で一時所有のものは、相殺消去を行わないことがで きる。 (取引高の相殺消去) 第 11 条 商品・固定資産等の売買、業務の委託・受託、金銭の貸借に伴う利息の収受、 株式の持合いに伴う配当金の収受、固定資産賃借料の収受、債務保証に伴う保 証料の収受等、連結会社相互間取引は相殺消去を行う。 2.前項取引が第三者を経由する取引であっても、連結会社間の直接取引である ことが明確である場合は、この取引を連結会社間の取引とみなす。 3.未達取引は、売上計上会社の処理を基準として調整する。 (未実現損益の消去) 第 12 条 連結会社相互間の取引によって取得した、棚卸資産、固定資産その他の資産 連結財務諸表作成基準 に含まれる未実現損益は、その全額を消去しなければならない。ただし、未実 現損失については、売手側の帳簿価額のうち回収不可能と認められる部分は、 消去しないものとする。 2.未実現損益の金額に重要性が乏しい場合には、これを消去しないことができ る。 3.売手側の子会社に少数株主が存在する場合には、未実現損益は、親会社と少 数株主の持分比率に応じて、親会社の持分と少数株主持分に配分するものとす る。 4.減価償却資産に含まれる未実現損益の消去に伴う減価償却費の修正は、毎期 行う。 (利益処分) 第 13 条 親会社および子会社の利益処分については、連結会計期間において確定した 利益処分を基礎として連結決算を行う方法による。 (持分法適用範囲) 第 14 条 非連結子会社および関連会社に対する投資については、原則として持分法を 適用しなければならない。 2.持分法とは、投資会社が被投資会社の純資産および損益のうち投資会社に帰 属する部分の変動に応じて、その投資の額を連結決算日ごとに修正する方法を いう。 3.持分法の適用により、連結財務諸表に重要な影響を与えない場合には、持分 法の適用会社としないことができる。 (持分法適用の手続) 第 15 条 持分法の適用に際しては、被投資会社の財務諸表について、資産および負債 の評価、税効果会計の適用等、原則として、連結子会社の場合と同様の処理を 行うものとする。ただし、重要性が乏しいものについては、これらの処理を行 わないことができる。 2.持分法の適用は、次の手続による。 1)投資会社の投資日における投資とこれに対応する被投資会社の資本との間 に差額がある場合には、当該差額は投資に含め、連結調整勘定と同様に処 連結財務諸表作成基準 理する。 2)投資会社は、投資の日以降における被投資会社の利益または損失のうち投 資会社の持分または負担に見合う額を算定して、投資の額を増額または減 額し、当該増減額を当期純利益の計算に含める。連結調整勘定に相当する 部分の償却額は、当該増減額に含める。 3)投資の増減額の算定にあたっては、連結会社と持分法適用会社との間の取 引に係る未実現損益を消去するための修正を行う。 4)被投資会社から配当金を受け取った場合には、当該配当金に相当する額を 投資の額から減額する。 3.持分法適用の関連会社が、債務超過に陥った場合は、持分法の適用を中止す る。ただし、連結会社が該当会社に対し、実質的に無担保の貸付金・債務保証、 またはその他財務援助を行う約束をしている場合は、原則として、その範囲ま で損失(貸付金は直接控除、債務保証等は「持分法適用投資損失引当金」)を 計上する。 4.前項の会社が、その後利益を計上した場合は、第9条第3項を準用する。 (税効果会計) 第 16 条 連結会社の法人税その他利益に関連する金額を課税標準とする税金について は、一時差異に係る税金の額を期間配分しなければならない。 2.一時差異に係る税金の額は、将来の連結会計期間において回収または支払い が見込まれない税金の額を除き、繰延税金資産または繰延税金負債として計上 しなければならない。 3.繰延税金資産については、将来の回収見込みについて毎期見直しを行わなけ ればならない。 4.重要性の乏しい一時差異については、繰延税金資産または繰延税金負債を計 上しないことができる。 (連結キャッシュ・フロー計算書) 第 17 条 連結キャッシュ・フロー計算書は、親会社の連結会計期間に対応する期間に 係る連結会社のキャッシュ・フロー計算書の金額を基礎に作成しなければなら ない。 連結財務諸表作成基準 (連結財務諸表の形式および様式) 第 18 条 連結財務諸表の形式は次の各項のとおりとし、様式および表示方法は、連結 財務諸表規則(大蔵省令第 53 号)および、同取扱要領(蔵証第 247 号)なら びに中間連結財務諸表作成基準による。 (期末決算) 1)連結貸借対照表 2)連結損益計算書 3)連結剰余金計算書 4)連結キャッシュ・フロー計算書 (中間決算) 1)中間連結貸借対照表 2)中間連結損益計算書 3)中間連結剰余金計算書 4)中間連結キャッシュ・フロー計算書 (改 廃) 第 19 条 この基準の改廃は、経理部長が起案し、常務会の決裁による。 付 則 この基準は、平成○年○月○日より実施する。

© Copyright 2026 Paperzz