よくわかる少額投資非課税制度 ニーサ あなたのためのNISA NISAを どう使う? はじめに あなたはどんなマネープランを立てていますか ? 特に何も していないという人もいるかもしれませんが、将来、特に老後 を考えると計画的な資産形成は必須です。加えて超低金利のた め預貯金だけではなかなか殖えない中、限られた原資で必要額 を準備するには投資も不可欠です。 そこで資産形成を支える手段として注目してほしいのが2014 年 1 月にスタートした NISA(ニーサ、少額投資非課税制度) 。20 歳以上なら 1 人年間 120 万円( 2015 年までは 100 万円)まで非 課税投資ができる制度です。ご夫婦なら年240万円(2015年ま では200万円)まで利用できます。 さらにNISAは使い方次第でどの世代にとっても役立つ制度。 家計になかなか余裕がない30∼40代なら少額での積み立てに、 50 ∼ 60 代なら視野に入ってきた老後の生活設計に、60 代以上 なら大事な老後資金を運用しながら使うためのシステムづくり にと幅広く活用できます。是非あなたに合った使い方を見つけ て目一杯利用してください。 2 NISA 基本編 そもそも NISA(少額投資非課税制度) ってなに ? 4 非課税投資のメリットは ? 6 上手に活用するにはここを押さえて ! NISAをもっとよく知るQ&A 8 NISA 活用法編 世代別、 こんなふうに NISA を活用しよう 30 ∼40 代(資産形成世代) NISA で積み立てを始めて長期投資のきっかけにする 12 50 ∼ 60 代(ロールオーバー世代) NISA で老後資金の準備を。 5 年後に非課税の成果を受け取る 14 60 代∼(資産活用世代) NISA で「使いながら運用」。 非課税の分配金を受け取る 16 免責事項 19 3 そもそも NISA (少額投資非課税制度) ってなに? N ISA(少額投資非課税制度)。 あなたの資産運用に役立てるには、 どんな制度なのか基本を知ることが大事。 まず知っておきたい 3つのポイントを押さえましょう。 ❶1人年間120万円まで 日本に住む 20 歳以上 注 1 の人なら誰で NISA とは少額投資非課税制度のこ も、1 人につき年間 120 万円( 2015 年 とで「ニーサ」と呼びます。 こう呼ぶ までは 100 万円)まで非課税枠を利用 理由は、英国の ISA( 5 ページコラム参 できます。つまりその投資元本から生 照)という非課税制度をモデルにつく まれる配当や譲渡益が非課税になりま られたから。日本( Nippon )の ISA な す。 ので、頭文字を取って NISA、ニーサと 4 いう愛称が付けられたわけです。 ❷上場株式等と株式投資信託が対象 どんな制度なのかというと、読んで 次に❷の「投資」 。NISA で利用でき 字のごとく❶「少額」での❷「投資」に る投資商品は上場株式等 注 2 と公募株 ついて配当や譲渡益(売買益)が❸「非 式投資信託です。毎年の非課税枠をな 課税」になる制度。では 3 つのポイン るべく余さず使いたいなら、株式より トのそれぞれが意味するところを順に も金額指定で購入できる投資信託が使 。 見ていきましょう。まず❶の「少額」 い勝手のよい商品だといえるでしょう。 NISAのイメージ図 10年目 9年目 ある年における「非課税投資の元本総額」は、 最大600万円(年間120万円×5年) 8年目 7年目 非課税投資枠 6年目 120万円 100万円 3年目 2年目 1年目 120万円 120万円 120万円 120万円 120万円 5年目 4年目 120万円 120万円 120万円 非課税期間終了後は 120万円までなら 特定口座/一般口座で 移管も可能 保有もできる 100万円 100万円 非課税期間5年間 2014年 2015年 2016年 2017年 2018年 2019年 2020年 2021年 2022年 2023年 2024年 2025年 2026年 2027年 口座開設可能期間 ❸配当・譲渡益が5年間非課税 では❸の「非課税」 。NISA の非課税 枠で、購入した商品の配当・譲渡益の 扱いが非課税となる期間は 5 年間です。 こうした非課税枠を 2014 年 1 月から 2023年まで10年間にわたって毎年設 定できるので、上図のようなイメージ で資産形成が進みます。非課税期間の 5 年が終わって課税口座へ資金を移す こともできますし、非課税枠までなら 新規の非課税口座へ移管(ロールオー バーといいます) もできます。 本家、英国のISAは どう使われている? NISA のモデルとなっているのが英国で 1999 年 に 導 入 さ れ た ISA と い う 制 度。Individual Savings Account(個人貯蓄口座)の略で「アイ サ」と発音します。種類は 2 つ。預貯金などが対 象の預金型 ISA と、株式や投資信託などが対象の 株式型 ISA(日本の NISA は株式型 ISA に相当)で す。年間非課税枠は預金型と株式型を合わせて 1 万 5240 ポンド(約 244 万円)で非課税期間は恒久 化されています。利用者の 4 分の 3 以上を現役世 代が占めていることから、英国の資産形成層から 幅広く支持されている制度だといえそうです。 1ポンド=160円として計算。 (注1)口座開設する年の1月1日時点で20歳以上であること。 も含まれます。 (注2)上場株式等には外国株、上場投資信託(ETF)、不動産投資信託(REIT、リート) 5 非課税投資の メリットは? N ISA(少額投資非課税制度)の最大の特徴は 名称が示すとおり非課税投資であること。 では NISA ならではの非課税投資のメリットとは ? ここでも 3つのポイントに分けて見ていきましょう。 投資収益には20%の税率 上 場 株 式 等 や 公 募 株 式 投 資 信 託 の配当・譲渡益(売買益)の税率 20% (厳 密 に は 復 興 特 別 所 得 税 が 加 わ り 20.315%。ただし本文中では20%とし て計算。 )これに対して非課税制度であ る NISA では投資元本 120 万円( 2015 年まで 100 万円)まで配当・譲渡益の 税率が 0%。例えば 10 万円の譲渡益が あった場合、現在の税率では税額 2 万 円となり手取りは 8 万円に減りますが、 NISAを利用すれば譲渡益10万円がま るまる受け取れます。 6 5年後120万円を超えていたら 200万円 150万円 課税 150万円 非課税 120万円 120万円 NISA口座 左の 2 つのグラフは、120 万円を当 初 5 年間 NISA 口座で運用、20 年の 長期投資の結果、200 万円に殖え た例です。この投資をはじめから 課税口座で行った場合、80 万円の 利益が課税対象となります。しか し当初 5 年間、NISA 口座を利用す 課税口座 ると状況は変わってきます。上の グラフは NISA 口座で 5 年後に 150 運用スタート 5年後 10年後 15年後 20年後 万円に殖えた後、課税口座に移管 したケース。取得価格はその時点 の 150 万円となるため、50 万円の 5年後120万円以下だったら 利益に対する課税で済みます。一 200万円 課税❷ 方、下のグラフは NISA 口座で 50 万 円に減ったケース。取得価格はそ の時点の 50 万円となるため課税対 象の利益は 150 万円に(課税❶)! 120万円 120万円 50万円 課税❶ NISA口座 運用スタート 5年後 10年後 5年超の投資にもメリットが NISA 口座で配当・譲渡益が非課税 になるのは 5 年間。しかし 5 年を超え 資した場合(課税❷)より増税です。 50万円 課税口座 これでははじめから課税口座で投 したがって、6 年目の NISA 口座に 移管してさらに5年間非課税扱いで 15年後 20年後 投資を続けることも一案です。 図参照) 。残高が 120 万円以下なら、6 年目のNISA口座への移管が得策です。 普通分配金も非課税に た投資にもメリットがあります。5年経 公募株式投資信託の分配金は「普通 過後には特定口座など課税口座へ移管 分配金」と 「特別分配金 (元本払戻金) 」の できます。また、120 万円以下であれ 2種類。このうち課税対象は普通分配金 ば 6 年目の NISA 口座への移管も可能 で、税率は20%が適用されます。しかし です。どちらを選ぶかは NISA 口座の NISA口座なら非課税になります。特別 残高によります。残高が120万円を超 分配金は元本の一部払い戻しという性 えていれば課税口座へ移すことも考え 質から、もともと課税対象ではありま ましょう。5 年後時点での時価が取得 せん。 価格となるため、売買益の計算が有利 になることがあるからです(詳細は上 7 上手に活用するには ここを押さえて! NISAを もっとよく知る Q&A ここまでで N ISA(少額投資非課税制度)の 基本とメリットがわかったら、 次は上手に活用するために知っておきたいことを Q&A でチェックしましょう。 Q1 A1 NISA(少額投資非課税制度)の口座は いくつ持つことができますか ? 1 人1 口座です。 複数持つことはできないので、 どこに口座開設をするのか、金融機関選びが重要です。 NISA 口座は 1 人 1 口座。証券会社や しょう。選ぶ際のポイントは、サービスと 銀行など多数の金融機関の中から 1 つ 商品の品 だけ選んで口座開設します。毎年、金融 関によって品 えが大きく異なるので、 機関を変更することはできますが、旧口 自分の投資の目的にかなった商品があ 座の資産を新たな口座に移管することが るところを選びましょう。また同じ投 できません。 資信託でも金融機関により手数料が異 年に 1 度しか変更できませんし、旧 なるケースも多いので、その比較も忘れ 口座の資産も移管できないだけに金融 ずに。 機関選びは時間をかけて慎重に行いま 8 え。特に投資信託は金融機 Q2 A2 いま特定口座や一般口座で保有中の株式や投資信託を NISA(少額投資非課税制度)の口座に移せますか ? NISA(少額投資非課税制度)の口座に入れられるのは 新規に購入する株式や投資信託です。 NISA 口座に入れて年間 120 万円 ( 2015 年までは 100 万円)の非課税枠 を利用できる商品は、4 ページでも紹 介したとおり上場株式等や公募株式 投資信託です。ただし対象になるのは、 NISA の口座開設後に新規購入したも のとなります。 したがって既に特定口座や一般口 座で 保 有 し て い る 商 品 に つ い て は、 NISA 口座に移すことはできないので 注意しましょう。 Q3 A3 NISA(少額投資非課税制度)口座内で損失が出た場合、 特定口座や一般口座と損益通算できますか ? NISA(少額投資非課税制度)口座内の損失はないものと されるため、他の口座と損益通算できません。 特定口座や一般口座で上場株式等 の商品に売買損失が出た場合、他の口 や公募株式投資信託を売買した年には、 座と損益通算できるのでしょうか。答 売買益と配当から売買損失を差し引い えはNOです。というのはNISAは非課 て実質的な利益を出し、課税額を計算 税制度のため、そもそも課税関係の対 します。差し引きがゼロ以下なら課税 象外だからです。したがって損失が出 されません。この計算をすることを損 たとしても、損益通算はできないこと 益通算と言います。では NISA 口座内 になります。 9 Q4 A4 NISA(少額投資非課税制度)口座の商品を 途中で売却したら、 その金額の分、非課税枠を再利用できますか ? 売却した分の非課税枠は一度使ったものとみなされ、 再利用はできません。 NISA 口座の年間非課税枠は 120 万 円( 2015 年までは 100 万円)で、投資 してから 5 年間にわたり非課税扱いが 続きます。その間、いつでも売却でき ますが、売却した分の非課税枠は一度 使ったものとみなされるため再利用は 売却した非課税枠は再利用できない 年間非課税枠120万円 Aファンド 60万円 Bファンド 30万円 Aファンド 60万円 Bファンド 30万円 できません。例で見てみましょう。右 Cファンド 30万円 売却 図は A ファンドを 60 万円、B ファンド Cファンド 30万円 を 30 万円、C ファンドを 30 万円購入 して合計120万円の投資をしたケース。 このケースで C ファンド 30 万円を売 却しても、その枠は再利用することが できません。 10 Aファンド 60万円 Bファンド 30万円 Cファンド売却後、 その30万円の枠は再利用できない (注)2015年までの年間 非課税枠は100万円 Q5 毎月分配型の投資信託を利用する場合、 分配金を再投資するとどうなりますか ? A5 新規の投資と同じ扱いになり、 分配金を再投資した分だけ非課税枠は減ります。 公募株式投資信託には、毎月分配型 ただし、再投資をすると新規の投資 など定期的に分配金が支払われるタイ と同じ取り扱いとなります。つまり再 プがあります。分配金は当然受け取る 投資した分配金の金額分だけ非課税枠 ことができますが、再投資することも を使ってしまうというわけです。非課 可能です(金融機関によっては分配金 税枠に余裕があるようなら再投資も選 の再投資は特定口座や一般口座で行う 択肢になりますが、枠が減ることをき 場合もあります)。 ちんと認識したうえで判断しましょう。 Q6 ある年に非課税枠を使い残したら、 その分を翌年に繰り越せますか ? A6 非課税枠はその年だけ有効。 翌年以降に繰り越すことはできません。 NISA(少額投資非課税制度)口座の 残った非課税枠は翌年以降に繰り越せない 非課税枠はその年だけ有効で、未使用 年間非課税枠120万円 分を翌年以降に繰り越すことはでき ません。右図の例で見ていきましょう。 ある年に Aファンドに60万円、B ファン ある年 Aファンド 60万円 Bファンド 40万円 残りの枠 20万円 ドに40万円の投資をしましたが、非課 税枠を 20 万円分使い残してしまいま 残った枠は翌年以降に 繰り越せない した。この 20 万円を繰り越して翌年 の非課税枠を140万円に増やすような ことはできないというわけです。翌年 翌年 年間非課税枠は120万円のまま の非課税枠は他の年と変わらず120万 円のままとなります。 Q7 A7 (注)2015年までの年間非課税枠は100万円 NISA(少額投資非課税制度)口座で投資した 株式の配当を受け取る際に注意することはありますか ? 株式の配当は、NISA(少額投資非課税制度)口座の ある金融機関で受け取る必要があります。 NISA の最大のメリットは、株式の REIT の分配金の受け取り方。受け取 配当や投資信託の分配金などが非課税 り方にはいくつか種類がありますが、 になること。 けれどもやり方を間違 非課税扱いにするためには、NISA 口 えると、そのメリットが受けられなく 座を開設している金融機関で受け取れ なってしまうことがあるので気をつけ るように手続きをすること。それ以外 ましょう。 の受け取り方にすると、非課税の対象 要注意なのが株式の配当と ETF や 外になってしまいます。 11 世代別 こんなふうに NISAを 活用しよう 30∼40代 (資産形成世代) NISAで積み立てを始めて 長期投資のきっかけにする 30 ∼ 40 代はこれから資産を形成していく世代。 退職まで時間がたっぷりあるので、 N ISA(少額投資非課税制度)を長期投資の きっかけと考えて積立投資を始めましょう。 月数万円からスタート 30 ∼ 40 代の資産形成世代に多い悩 みは、将来の年金および老後の生活 費への不安。この世代が 60 代になる 2040 年には、20 ∼ 64 歳の現役世代 1.39 人で 65 歳以上の高齢者 1 人を支 える時代になると予測されているた め(注 1 )、不安になるのも無理もないか もしれません。だからこそ自分で老後 資金の準備をする必要があるのですが、 30 ∼ 40 代は住宅ローンの返済や子ど もの教育費の負担などで、まとまった 金額を老後資金にあてる余裕はないと いうご家庭もあるでしょう。実際、40 代男性の40.7%が老後の資産は0円(注2) と答えています。 12 30∼40代は積み立てから始めよう 1年目に月3万円ずつ積 10年目 み立てると年間積立額は 9年目 36 万円。これが 5 年間で 50万円に殖えたとします。 それでも年間 120 万円の 上限には届かないので 6 年目の口座に 50 万円を移 管のうえ、月 3 万円の積み 立てをすると 6 年目の積 立残高は 86 万円に。120 8年目 7年目 6年目 86万円 90万円 5年目 4年目 3年目 2年目 1年目 36万円 万円を目指して運用を続 50万円 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 (注) ここでは収益が出た場合を想定しており、実際には損失が出るときもあります。これは、将来の収益を保証するもので はありません。手数料、税金は考慮していません。 (出所) フィデリティ退職・投資教育研究所作成 けます。2 年目以降の非 課税枠でも同様に積立投 資をします。 けれどもこの世代ならではの強みも 積立額が数万円だと年間120万円の非 あります。 それは退職までに時間が 課税枠が使い切れず、もったいないと思 たっぷりあること。月々数万円ずつと うかもしれませんが、まずはできること いう少額でも時間を味方につけて長期 からやるのが大事なので気にしないこと。 投資を続ければ、老後を迎えるまでに 翌年以降は積み立てた額をそのまま口座 一定の資産形成ができるはずです。こ において運用を続けます。そして5年の の長期投資のきっかけづくりにNISAを 非課税期間が終わっても口座の残高が 活用してみましょう。NISAで積立投資 120万円未満であれば6年目の非課税枠 を始めれば、メリットとして長期投資の に移管し、120万円になるまでNISA口 最初の5年間が非課税になります。 座での運用を続けます。上図に例を挙 120万円になるまで運用 げたので参考にしてください。 ではNISAでの積立投資の手順を紹介 万円(2015年までは100万円)までです しましょう。まず月々の積立額を決め が、ご主人と奥さまでNISA口座を開設 ます。積み立てに利用する株式投資信 すればご夫婦で年間240万円の非課税 託は、1年決算型など分配金を出さずに 枠が使えます。それぞれの口座で積立 元本の成長を目指すタイプが向きます。 投資をしましょう。 なおNISAの非課税枠は1人年間120 (注1)国立社会保障・人口問題研究所、将来人口予測、2012年より フィデリティ退職・投資教育研究所、サラリーマン1万人アンケート (注2) 2016年より 13 50∼60代 世代別 こんなふうに NISAを 活用しよう (ロールオーバー世代) NISAで老後資金の準備を。 5年後に非課税の成果を受け取る 50 ∼ 60 代は現役世代から退職世代への移行期。 収入があるうちは N ISA(少額投資非課税制度)で 積み立てを。 退職時期が迫ってきたら非課税枠の 上限120万円を活用して年金生活に備えます。 50∼60代の資産運用は「20年プロジェクト」で 継続的な運用(20年プロジェクト) 定額積み立て 定率引き出し へ移行する = ロールオーバーする時期。 ここではロールオーバー世代と呼びま = + 50 ∼ 60 代は現役世代から退職世代 = + 資産運用の発想転換を 資産の上積み 資産の持続力管理 しょう。 ロールオーバー世代の悩みは「退職 まで時間がないのに老後資金準備が進 50歳 60歳 70代半ば (出所) フィデリティ退職・投資教育研究所作成 んでいない」 「年金だけで暮らせるかど うか不安」といったこと。 老後のための資産運用期間は「使いながら運用する」期 確かに老後資金づくりを退職までに 間も含めて 70 代半ばまでと想定するのが「 20 年プロ 完了させようとすると、残された時間 ジェクト」 。ロールオーバー世代でも運用期間が 20 ∼ 25年程度確保できるので、投資商品を含めた殖やす運 は5∼10年程度と短期間。資産運用の 用が可能になります。現役中は毎月一定額ずつ積み立 期間が短ければ運用の手段も保守的に てをして資産の上積みを目指しましょう。退職後は投 ならざるをえず、そうなると資産は思 資で資産の持続力をキープしつつ、年金生活に入ったら うように殖えなくて老後資金づくりは 一定割合ずつ取り崩して生活費の補填に使いましょう。 ますます困難になってしまいます。老 14 NISAで年1回まとまったお金が受け取れるプランづくり 10年目 9年目 8年目 7年目 6年目 120 万円 125万円 税で引き出して生活費の補 填に活用。120 万円は 6 年 5年目 4年目 目の非課税枠に移管して再 び 5 年間運用。 利益の 5 万 3年目 円は非課税で引き出して生 2年目 1年目 100 万円 1年目に100万円を投資し、 非課税期間の5年間運用 を続けた結果、140 万円に なったとします。 利益 40 万円のうち 20 万円は非課 活費の補填に活用します。 140万円 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 20万円を非課税で引き出す 2 年目以降の非課税枠でも これを繰り返しましょう。 5万円を非課税で引き出す (注) ここでは収益が出た場合を想定しており、実際には損失が出るときもあります。これは、将来の収益を保証するもので はありません。手数料、税金は考慮していません。 2016年より年間非課税枠は120万円に引き上げ (出所) フィデリティ退職・投資教育研究所作成 後に必要なお金を準備するには、やは NISA の別の使い方も考えましょう。 り投資が不可欠なのです。 非課税枠の上限 120 万円( 2015 年ま そこで提案したいのが、左図のよう では 100 万円)にできるだけ近いまと な「 20 年プロジェクト」。老後資金づ まった金額を投資し、非課税期間の 5 くりは退職までという考え方から発想 年間運用を続けます。 その結果得ら を転換すれば、ある程度積極的に殖や れた利益の一部を 5 年後に非課税で引 す運用が可能になります。 き出し、6 年目の非課税枠 120 万円分 NISAで老後の生活費を補填 までは移管して再び 5 年間運用します (上図参照) 。 非課税メリットのある NISA は「 20 2 年目以降の非課税枠についても同 年プロジェクト」の中でも、しっかりと 様のやり方を繰り返せば、5 年後以降、 生かせます。現役中で収入があるうち 年に 1 回まとまったお金が受け取れる はNISAで積み立てをして資産の上積み ようになります。これを生活費の補填 を進めましょう。やり方は30∼40代の に使うようにすれば、年金だけで暮ら 場合と同じです (12∼13ページ参照) 。 せるだろうかという不安もある程度解 退職が数年以内に迫ってきたら、来 消されるでしょう。ご夫婦ともに同様 たるべき年金生活への備えとして の方法でNISA口座を活用しましょう。 15 60代∼ 世代別 こんなふうに NISAを 活用しよう (資産活用世代) NISAで「使いながら運用」。 非課税の分配金を受け取る 退職して年金生活に入っている人も多いこの世代は N ISA(少額投資非課税制度)で毎年 120 万円ずつ 毎月分配型の投資信託を利用。 非課税の分配金を生活費の補填に使いましょう。 資産運用における人生の3つのステージ 60∼70代半ば 現役時代 資産運用は世代によって 3 つのステージ 70代半ば以降 使う時代に向 けて十分な資 産を残す運用 使うことと運用すること のバランスを考える ● 使いながら運用する時代 ならではのリスクを認識 ● 積み立てながら 運用する時代 長期投資・積極投資 は 70 代半ばまでは「使いながら運用する 時代」 。投資の収益と引き出すお金のバラ ンスをとり、資産の減少をうまくコント ロールすることが大事です。それができ 使いながら運用する時代 引き出しと 運用のバランス 長期投資・分散投資 定年退職60歳 16 に分かれます。60 代以上の資産活用世代 れば 70 代半ば以降の「使う時代」の原資を 使う時代 厳格な 資産管理 70代半ば より多く残せるでしょう。 (注)人生を資産運用の観点で 3 つのステージに分けた イメージ図 (出所)フィデリティ退職・投資教育研究所 Viewpoint 第 3号「60歳からの資産運用」より 70代半ばまでは運用を継続 金だけでは足りない」という不安を多 既に退職している人が多数の 60 代 だけ小さくするには資産運用の継続が 以上は資産活用世代。これまで形成し ポイントになります。資産を取り崩す てきた資産を取り崩しながら生活して にしても、原資になるお金を投資商品 いく世代です。それだけに「長く続く で運用すれば、減るスピードが落ちて 老後の生活費を賄っていけるのか」 「年 長持ちさせやすくなります。 「使いなが くの人が抱えています。不安をできる 非課税の分配金で生活費をカバー 10年目 9年目 配型の投資信託を購入。毎 8年目 月受け取る分配金のうち普 7年目 通分配金部分は非課税とな 6年目 120 万円 ります。例えば5年間使い ながら運用した結果、80万 5年目 4年目 円になったとしましょう。こ れを6 年目の非課税枠に移 3年目 管し、40 万円の資金を新た 2年目 1年目 100 万円 に加えて120万円にします。 80万円 2014 1 年目の非課税枠を上限の 100万円まで使って毎月分 ここでもそのまま普通分配 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 分配金(普通分配金)は非課税 (注) ここでは100 万円の投資で分配金を払い出した後、 80 万円になったと想定。これは、将来の収益を保証す るものではありません。手数料、税金は考慮していませ ん。 2016年より年間非課税枠は120万円に引き上げ (出所) フィデリティ退職・投資教育研究所作成 金は非課税で受け取れます。 これを2年目、 3年目と繰り返 せば最大で投資元本計600 万円から受け取る普通分配 金が非課税となる仕組みに。 ら運用」 するというわけです。これを70 開設して同様の運用をすると、2人分の 代半ばまで続けます。 非課税枠が活用できます。 非課税の分配金でメリット実感 ただし配偶者が遺された場合に備え てまとまった金額を準備したいという NISAはこの60∼70代半ばまでの使 目的なら、分配金を出さずに元本の成 いながら運用する時代にも利用しがいが 長を目指す投資信託を選び、NISAの実 あります。使いながら運用する方法の一 施期間が終わるまで長期投資で殖やす つに毎月分配型の投資信託があります。 方法も考えられます。 年間非課税枠の上限120万円(2015年 までは100万円)をまとめて投資して、 NISAは生前贈与にも使える 分配金を毎月受け取り、生活費の補填 2015 年から相続税の基礎控除が 6 割に引き下げられた に使う考え方です。通常は課税される 普通分配金も NISA 口座なら非課税で 受け取れるので、メリットが実感でき るはずです。2 年目以降の非課税枠に ついても同じことを繰り返します。 また、ご夫婦それぞれにNISA口座を ため、相続税の課税額が増えたり、課税対象になるケース が増えています。したがって 60 代以上の世代は相続対策 も考える必要があります。対策の一つが生前贈与。年間 110万円までの基礎控除があります。親から生前贈与を受 けた子どもが、そのお金をNISA口座で運用すれば、非課税 で長期投資が始められます。親は生前贈与により相続対策 と同時に、子どもの資産形成の手助けもできるわけです。 17 MEMO 18 ●当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、正確性・完全性について当社が責任を負うものではあ りません。 ●当資料に記載の内容はあくまで情報提供を目的として申し述べたものであり、投資信託・その他の有価証券の売買等を推奨する ものではありません。 ●当資料にかかわる一切の権利は引用部分を除き当社に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は 固くお断りいたします。 ※フィデリティ投信では少額投資非課税制度(NISA) に係るお客様の口座開設は受付けておりません。 ※NISAに係る口座のご開設・ご利用につきましては、NISA 取扱販売会社にて、同制度の内容等についてよくご確認・ご理解のうえ、 お客様ご自身で最終的な判断を頂きますようお願い致します。 「租税特別措置法の一部改正関係」などで公表された内容をもとに作成しており、今 ※尚、当資料は、平成 25 年 3月30日付け官報、 後変更される可能性があります。 フィデリティ投信株式会社 金融商品取引業者 登録番号:関東財務局長(金商)第388号 加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会 MK160728-1 19 金融商品取引業者 登録番号:関東財務局長(金商)第388号 加入協会:一般社団法人 投資信託協会 一般社団法人 日本投資顧問業協会

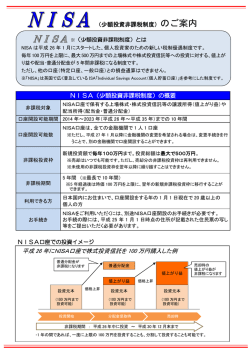

© Copyright 2026 Paperzz