2015 年度版 健保ガイド 事業計画 平成27年度事業計画‥ ‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 4 健康保険・適用 適用関係の諸届一覧‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 8 事業所の所在地・名称が変わったとき‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 9 事業主や事業所に関することで変更があったとき‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 10 被保険者の範囲‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 11 従業員を採用したとき‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 12 被保険者資格取得届に誤りがあったとき‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 12 被保険者が退職・死亡したとき‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 14 資格喪失年月日に誤りがあったとき‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 14 被保険者(被扶養者)の氏名、生年月日、住所等に変更や訂正があるとき‥ ‥‥‥‥‥‥ 15 被保険者証をなくしたとき、き損したとき‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 15 退職した方から被保険者証を回収できないとき‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 16 被扶養者の範囲‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 17 被扶養者の認定‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 18 被扶養者が被保険者と離れて住むようになったとき‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 20 後期高齢者医療制度の障害認定を受けたとき‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 20 被扶養者が増えたとき、減ったとき‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 21 保険料の計算‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 22 保険料の納付について‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 22 標準報酬‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 23 標準報酬の決定される時期‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 24 標準報酬月額および保険料月額表‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 26 標準賞与‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 28 標準賞与の決定される時期‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 28 産前産後休業期間中の保険料免除等‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 29 育児休業期間中の保険料免除等‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 30 任意継続被保険者制度‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 31 特例退職被保険者制度‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 33 高齢受給者に関すること‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 36 高齢者医療制度‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 37 2 Kenpo Guide 2015 CONTENTS 介護保険制度‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 39 健康保険・給付 保険給付一覧‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 44 病気やけがをしたとき(本人・家族)‥ ‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 46 仕事や通勤途中に病気やけがをしたとき‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 47 医療費の自己負担額がもどるとき(本人・家族) ‥ ‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 48 入院時食事一部負担金の減額を受けるとき(本人・家族) ‥ ‥‥‥‥‥‥‥‥‥‥‥‥‥ 48 自費で支払ったとき(本人・家族)‥ ‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 50 病気やけがで休んだとき(本人)‥ ‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 52 出産のため休んだとき(本人)‥ ‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 55 出産したとき(本人・家族)‥ ‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 56 出産費資金を借りたいとき(本人・家族)‥ ‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 58 移送を受けるとき(本人・家族)‥ ‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 59 交通事故などにあったとき(本人・家族)‥ ‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 60 高額療養費を受けるとき‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 64 亡くなられたとき(本人・家族)‥ ‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 67 退職後も受けられる給付(本人)‥ ‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 68 特例退職被保険者の保険給付(本人・家族)‥ ‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 69 出版健保運営 理事会・組合会の構成‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥‥ 71 健康管理事業 出版健保では、健診、相談・指導、診療の事業を 行っています。詳細につきましては、 『健康診断実施 要項』 『健康診断のご案内』をご覧ください。 健康づくり事業 健康・体力づくり、保養施設・体育施設の運営と いった健康づくり事業を行っています。詳細につき ましては、 『被保険者のしおり』をご覧ください。 3 平成27年度 事業計画 わが国の経済状況は、いわゆるアベノミクスによる経済政策等により回復の兆しは見られ るものの本格的な成長基調には至っていません。また、国民の健康を守り維持するための基 盤として発展してきた医療保険制度についても、高齢化の進展や医療の高度化等により、国 民医療費は毎年1兆円規模で増大し、特に、国民医療費の6割を占める高齢者医療費への負担 は健康保険組合にとって大きな負担となっています。現在の仕組みのままで医療費を支えて いくことは困難で、制度の持続が危ぶまれる状況に陥っています。 当組合の運営についても、主たる財源である保険料収入は伸び悩み、一方、保険給付費や 高齢者医療制度への支援金、納付金は増加するなど厳しい状況が続いています。 政府においては、 社会保障制度改革の検討課題や政策スケジュールを定めた「プログラム法」 に基づき検討が行われ、平成27年1月には、国民健康保険の安定化、後期高齢者支援金におけ る全面総報酬割の導入等を内容とする医療保険制度改革案が決定されましたが、今後も引き 続き、医療保険制度の安定化と持続可能性の確保に向けた施策のあり方について検討を進め ることとされるなど、依然として先行きが見えない状況にあります。 このような状況下、平成27年度において、当組合の事業運営について次のとおりとします。 事業運営の基本方針と重点事項 1.加入者の保険料の急激な負担増の緩和を図るため、別途積立金を活用する基本方針のもと、 一般保険料率は千分の88と設定しました。 2.事業実施にあたっては、加入者の健康の保持増進を図ることを使命とし、保険者機能の発 揮、強化に努め、健康管理事業の効果的実施や医療費の適正化を図ります。 (1)健康管理事業の実施 ①特定健康診査および特定保健指導を積極的に推進し、各種健診の実施率の向上に 努めます。 ②「データヘルス計画」を策定し、健診データ、レセプトデータを活用した事業展開 を図ります。 ③体育奨励事業の実施、健康増進施設や保養施設の活用による健康づくり事業を展 開します。 (2)医療費の適正化 ①医療費適正化対策を推進するため、ジェネリック医薬品の利用促進を図ります。 ②健康管理支援サイト「すこやかウェブ」の充実を図り、利用を促進します。 3.事業所の編入促進、標準報酬月額・標準賞与額の適正な把握、保険料の確実な徴収、保険 給付の適正化を推進するとともに、事業実施の効率化を図り、事業運営および財政の健 全化に努めます。 4.機関誌やホームページ等の情報媒体を利用し、健康情報、事業実施情報、医療保険制度の 仕組みや保険財政の状況について周知広報を行い、積極的な情報発信を行います。 5.健康保険組合が直面する諸課題に対して改善を図るため、健康保険組合連合会等関係機関 と連携します。 6.社会保障・税番号制度への対応など新規事業に対し、体制の整備を含め確実な対応を行い ます。 4 Kenpo Guide 2015 主な事業項目 1.一般保険料率(基本保険料率および特定保険料率) ・調整保険料率 平成27年度の保険料率は千分の88.000としました。 事業計画 ・一般保険料率 千分の86.700(基本保険料率千分の59.182 /特定保険料率千分の27.518 ) ・調整保険料率 千分の1.300 2.介護保険料率 平成27年度は千分の12.500としました。 3.被保険者数と標準報酬 年間被保険者数は、83,200名(一般被保険者74,800名、特例退職被保険者8,400名) 、平均標準 報酬月額378,300円(一般被保険者396,100円、特例退職被保険者220,000円) 、平均標準賞与月額 80,000円を見込みました。 4.健康管理センター (1)診療部門 ・組合員が安心して利用できる診療体制の充実を図り、当センターへの受診を奨励 します。 ・糖尿病外来、循環器外来などの専門外来により生活習慣病重症化予防を図ります。 (2)健康管理事業 ・ 「データヘルス計画」は、これまで実施してきた保健事業の振り返りと、レセプト・ 健診データからの現状把握に基づき抽出した健康課題に対し、的確な事業を選定 し推進します。また、事業主との協働(コラボヘルス)による効果的な事業実施を 図ります。特に、生活習慣病の発症を予防するための特定健康診査・特定保健指 導の取り組みをはじめ、治療中断者等に対する重症化予防や、特定健康診査対象 年齢前の若年層に対する予防事業など、PDCAサイクルで着実に展開します。 ・特定健康診査、特定保健指導は「特定健康診査等実施計画」に基づき、健診実施率 (本年度目標80.3%) 、保健指導実施率(本年度目標26.0%)の向上を図り、メタボリ ックシンドローム(内臓脂肪症候群)等の生活習慣病の該当者および予備群の減少 に努めます。 ・各種健診事業について、事業所および組合員への周知と理解を徹底します。 ・婦人科検査等の実施率向上に努めます。 ・メンタルヘルスカウンセリング事業や各種相談、保健指導事業、ホームページを 利用した健康管理支援サイト「すこやかウェブ」を実施します。 5.保健事業 保健事業は前年度同様の規模で実施します。 (1)保健指導宣伝事業 ・組合事業の理解と健康づくり意識を高めるため、事業主および組合員に周知し ます。 ・機関誌『すこやか』は、組合事業のほか、医療や法律改正などの健康保険にかかわ る情報を掲載し、組合員に対して身近で親しまれる誌面づくりに努めます。 ・ 「生活習慣病予防」をテーマに特集を組み、データヘルス計画に基づき実施する各 事業の紹介も併せて掲載し、加入者が自らの健康保持増進に対して関心と理解を 深めるよう啓発します。 ・情報効果をあげるためにポスター、パンフレット、ホームページ等の情報媒体を 利用して、最新情報を提供します。 5 ・メール配信や諸会議の出欠回答サービスを行います。 ・組合員向け健康管理支援サイト「すこやかウェブ」は、ホームページや機関誌を通 して周知し、利用を促進します。 (2)健康・体力づくり事業 ・各種スポーツ大会およびファミリースポーツ大会等は、体育奨励委員および体育 実行委員の協力のもと、多くの参加者を得るための企画を検討し広報の充実を図 ります。 ・連合チームでの参加を奨励するとともに、種目別合同練習会等を実施し、参加チ ームおよび参加者の増加を図ります。 ・健康増進センターは、健康体力づくりの拠点としてより良い環境を提供するとと もに、各種教室を利用者のニーズに合ったプログラムに改善し、利用者の増加を 図ります。 (3)保養施設運営事業 ・直営保養施設においては、健康管理事業の拠点と位置づけ、利用者によりよい環 境とサービスを提供します。 ・直営保養施設を活用し、ウォーキング会等を実施し、組合員の健康保持増進およ び保養施設の利用者の増加を図ります。 ・契約保養施設については、年間・夏季・冬季保養施設を前年と同規模で開設します。 6.大阪支部 ・事業所の編入促進、標準報酬月額・標準賞与額の適正な把握、保険料の確実な徴収、保 険給付の適正化を推進します。 ・健康管理事業は、契約する健診委託機関等を活用し、受診率の向上を図ります。 ・ 「データヘルス計画」 「特定健康診査等実施計画」に基づき、保健師による効果的な対面指 導を実施します。 ・体育奨励事業は、体育奨励委員および体育実行委員の協力のもと、多くの参加者を得る ための企画と広報の充実に努め、被保険者とその家族の健康保持増進を図ります。 ・摂津運動場は、テニスコートとフットサルコートの周知を図り、利用者の増加に努め ます。 ・大阪支部フィットネスクラブの廃止に伴い、民間のスポーツ施設の周知を図り、利用者 の増加を図ります。 ・支部事業の運営にあたっては、創意工夫を行い、本部と密なる連携を図ります。 7.社会保障・税番号制度への対応 ・平成 28年1月より個人番号の利用が開始されることに伴い、事業主および加入者に対し 社会保障・税番号制度の周知を図るとともに、必要な準備体制を整備します。 8.個人情報の取り扱い ・個人情報の取り扱いは、関係する法令等を遵守し、漏えいの防止等情報の保護を徹底 します。 9.事務の省力化 ・磁気媒体による届出ならびにホームページを利用した諸会議等の出欠および申込を奨励 し、事務の省略化、効率化を図ります。 ・事業運営にあたっては、全部署において創意工夫し、積極的な経費節減を行います。 6 Kenpo Guide 2015 データヘルス計画にもとづく保健事業を実施します 平成27年度から全国の健保組合でデータヘルス計画にもとづく保健事業が始動しました。 被保険者が健康であることは、本人・家族を含めたみんなの願いであると同時に、事業主 にとっても生産性を維持・向上させるために欠かせない要素です。 ていきます。 ●データヘルス計画とは? 健康保険組合が保有する特定健診データや医療費(レセプト)データなどの情報を活用し、 一人ひとりに応じた健康づくり・疾病予防・重症化予防を行う保健事業です。 各種データを分析して健康課題を明確にし、目標値などを設定して健康づくり事業を計画 します。さらに、効果の測定と評価を行って必要に応じて事業を見直していきます。 実施にあたっては、これまで以上に事業主との連携を深め、 「PDCAサイクル」を繰り返 すことで効率化を図ります。 PDCAサイクルとは 特定健診 データなど 活用 医療費(レセプト) データ Plan (計画) 健康課題の分析 保健事業の計画 Act Do (実施) 保健事業の実施 Check (改善) (評価) 保健事業の修正 保健事業の検証 ●情報(分析結果)の具体的な活用方法 ・事業主と連携しての健康づくり(コラボヘルス) ・データ分析結果にもとづく対象者を抽出した重症化予防対策 ・健診受診率の向上への取り組み ・服薬履歴からジェネリック医薬品への転換を推進 など コラボヘルスとは コラボヘルスとは、事業主と健康保険組合が協力、連携して、健康増進を推し進めること です。データヘルス計画では、事業主と健康保険組合の連携も強く求められており、出版健 保においても、事業主と一体になって健康づくりに取り組みます。 7 事業計画 出版健保においても、事業主との協力関係をさらに深めつつ、データヘルス計画を推進し 適用関係の諸届一覧 お問い合わせは 業務部適用課 ☎03(3292)5005 大阪支部 ☎06(6944)4300 届書の種類 内 容 提出者 届出期限 適用事業所所在地・名称 変更(訂正)届 事業所の名称、所在地に変更または訂正があった場合 事業主 5日以内 事業所関係 変更(訂正)届 事業所の事業主・事業主代理人に変更または訂正があっ たとき、事業所の電話番号を変更または訂正した場合 事業主 5日以内 被保険者資格取得届 新しく従業員(被保険者)を雇い入れたとき 事業主 5日以内 被保険者資格喪失届 被保険者が退職、または死亡等のため資格を喪失した とき 事業主 5日以内 被保険者証記載事項 変更(訂正)届 被保険者証の記載事項に変更または訂正の必要が生じ たとき 被保険者が 事業主を経由して 5日以内 被保険者証紛失・ き損届・再交付申請書 被保険者証を紛失またはき損し、被保険者証の再交付 を必要とするとき 被保険者が 事業主を経由して すみやかに 被保険者証回収不能届 被保険者の所在不明等により、被保険者証の回収がで きないとき 事業主 調査後 すみやかに 被扶養者(異動)届 被保険者に扶養家族がいるとき、または扶養家族が増 えたり減ったりしたとき 被保険者が 事業主を経由して 5日以内 被保険者報酬月額 算定基礎届 毎年7月1日現在の被保険者について、報酬月額の届出 をするとき 事業主 7月1日から 10日まで 被保険者報酬月額変更届 被保険者の報酬が、昇(降)給および賃金体系の変更 などにより、変動のあった月から3カ月間の平均が従前 と比較して2等級以上の差があったとき 事業主 すみやかに 産前産後休業終了時報酬 月額変更届 産前産後休業終了時の報酬が低下し、従前と比較して 1等級でも差が生じたとき 被保険者が 事業主を経由して すみやかに 育児休業等終了時報酬 月額変更届 育児休業終了時の報酬が低下し、従前と比較して1等 級でも差が生じたとき 被保険者が 事業主を経由して すみやかに 被保険者賞与支払届総括表 被保険者賞与支払届 被保険者に賞与等(期末手当、 決算手当等含む)を支払っ たとき 事業主 5日以内 産前産後休業取得者申出書 産前産後休業取得者変更 (終了)届 産前産後により被保険者が産前産後休業を取得したと き、終了したとき 事業主 すみやかに 育児休業等取得者申出書 (新規・延長) 育児休業取得者終了 (変更)届 育児休業法により被保険者が育児休業を取得・延長し たとき、終了したとき 事業主 すみやかに 任意継続被保険者 資格取得申請書 2カ月以上継続して被保険者であった方が退職して資 格を喪失し、引き続き被保険者になるとき 被保険者で あった方 退職日の 翌日から 20日以内 特例退職被保険者 資格取得申請書 老齢厚生年金受給権者で75歳未満の方のうち当組合の 被保険者期間20年以上、または40歳以降10年以上の方 が被保険者になるとき 被保険者で あった方 年金請求を行い 年金証書を 受け取った 翌日から 3カ月以内 介護保険適用除外 該当・非該当届 40歳以上65歳未満の被保険者で、住所が日本国にない 方、適用除外施設への入居者、在留資格3カ月以下の外 国人。いずれかに該当したとき、非該当になったとき 被保険者が 事業主を経由して すみやかに 8 Kenpo Guide 2015 事業所および事業主 事業所の所在地・名称が変わったとき 事業主は、変更のあった日から5日以内に次の書類を出版健保に提出してください。 ★提出書類 健康保険・適用 「適用事業所所在地・名称変更(訂正)届」 提出部数は、変更内容によって異なりますので、お問い合わせください。 すべての申請書の事業所欄は、必ず事業主印を押 印してください。認印の押印では受け付けるこ とができませんので、ご了承願います。 9 事業主や事業所に関することで変更があったとき 次のような事項に変更があったときは、届出が必要となります。 ①事業主の住所が変わったとき ②役員改選などにより代表者である事業主が変わったとき ③事業主代理人を選任したとき ④事業主代理人を解任したとき ⑤事業所の電話番号が変 わったとき 事業主は、変更のあった日から 5 日以内に次の 書類を出版健保に提出してください。 ★提出書類 1.「事業所関係変更(訂正)届」 2.「事業主現住所届」 (上記①②の場合) 10 Kenpo Guide 2015 被保険者 被保険者の範囲 (1) 被保険者となる方 健康保険・厚生年金保険の適用事業所に使用される方(厚生年金保険は70歳未満の方)が被 健康保険・適用 保険者となります。 「使用される」とは、法律上の雇用関係があるかどうかは絶対的な条件ではなく、事実上の 使用関係をいいます。 具体的には、 ①労務の提供があること ②労務の対償として賃金を受けていること ③労務管理等がされていること が基準となります。 たとえば、名目上は雇用契約があっても、他の事業所へ出向したときや、労働組合の専従職 員になり、休職扱いになって給料が出ないような場合は、事業主との間に事実上の使用関係が ないものとして、被保険者でなくなります。逆に、技術養成というような名目でも、働いた日 数や給与などからみて使用関係の実態がある場合は、被保険者となります。 また、法人の理事、取締役等の代表者であっても、法人から労務の対償として報酬を受けて いれば、法人に使用されるものとして被保険者となります。 (2) パートタイマーの被保険者資格 短時間就労者、いわゆるパートタイマーが健康保険・厚生年金保険の被保険者の資格を取得 するかどうかは、その身分関係だけでなく、使用関係の実態によります。その取り扱い基準は おおむね次のとおりです。 ①パートタイマーが、使用される事業所の同種の業務に従事する従業員の労働日数、労働時間 のいずれも4分の3以上就労している場合は、被保険者となります。 ②労働日数、労働時間のいずれか一方が4分の3未満の場合は、保険者(健康保険組合)の総合 的な判断に基づき取り扱われます。 (3) 被保険者から除外される方 健康保険・厚生年金保険の適用事業所に使用される方は原則として被保険者になりますが、 次のいずれかに該当する場合は被保険者となりません。これを適用除外といいます。 ①船員保険の被保険者(厚生年金保険では被保険者となります) ②日々雇い入れられる方(1カ月以上引き続いて使用されることになったときは、そのときか ら被保険者となります) ③臨時に使用される方で2カ月以内の期間を定めて使用される方(所定の期間以後引き続いて 使用されるようになった場合は、そのときから被保険者となります) ④事業所の所在地が一定しない事業所に使用される方 ⑤季節的業務に使用される方(はじめから4カ月以上使用見込みの方は、最初から被保険者と なります) ⑥臨時的事業の事業所に使用される方(はじめから6カ月以上使用見込みの方は、最初から被 11 保険者となります) ⑦後期高齢者医療制度の被保険者(75歳以上および65歳以上75歳未満で障害認定を受けた方) (4) 育児休業法に規定する育児休業をする場合の被保険者資格 育児休業期間中においても、被保険者資格は存続します。標準報酬月額は、休業直前に適用 していた標準報酬月額となります。 従業員を採用したとき 健康保険・厚生年金保険の適用事業所に使用される方は、適用事業所に使用された日から健 康保険・厚生年金保険の被保険者となります。 事業主は、従業員を使用した日から5日以内に次の書類を出版健保に提出してください。 ★提出書類 ①「被保険者資格取得届」 ②被保険者に扶養家族がいるときは「被扶養者(異動)届(書式見本は21ページ) 」 ★提出部数 正・副の2枚、 「被保険者資格取得届」は3枚1組となっております。内訳は健康保険用として□ 厚生年金保険用として1枚です。なお、出版厚生年金基金に加入している事業所は、別に厚生 年金基金用として1枚加え、4枚組となります。出版健保に提出していただいた厚生年金保険用 は年金事務所へ、厚生年金基金用は出版厚生年金基金へ回送いたします。 取得届は、磁気媒体(CD)による届出方法もあります。 被保険者資格取得届に誤りがあったとき 「被保険者資格取得届」に記入した氏名、生年月日、性別、資格取得年月日、報酬月額等に ついて誤りがあったときには、訂正届を提出してください。 ★使用する書類 「被保険者資格取得届」の用紙を使用し、標題を「氏名訂正」などと訂正したものを届け書 とします。 ★記載要領 誤りがあった箇所のみ二行書きとし、下段に正しく黒字で記入し、上段には誤った記載を赤 字で記入し、その他の欄は黒字で記入します。 ★添付書類 健康保険被保険者証の記載内容に変更がある場合は保険証を、報酬月額が下がる場合は理由 が分かる書類を添付してください。 12 Kenpo Guide 2015 健康保険・適用 13 被保険者が退職・死亡したとき 被保険者が適用事業所に使用されなくなったとき、または死亡したときはその事実があった 日の翌日から、後期高齢者医療制度に加入したときは75歳になった日(65歳以上75歳未満で後 期高齢者の障害認定を受けた日)から被保険者の資格を喪失します(そのほか厚生年金保険で は70歳の誕生日の前日になると資格を喪失します) 。 事業主は、使用関係のなくなった日から5日以内に次の書類を出版健保に提出してください。 ★提出書類 ①「被保険者資格喪失届(書式見本は13ページ) 」 ②「健康保険被保険者証」 ③「被保険者証」を紛失したため提出できない場合は、紛失した方の「被保険者証紛失届」 ④被保険者であった人と連絡がとれず被保険者証を回収することができないときは「被保険者 証回収不能届(書式見本は16ページ) 」 ★提出部数 正・副の2枚、厚 「被保険者資格喪失届」は3枚1組となっています。内訳は健康保険用として□ 生年金保険用として1枚です。なお、出版厚生年金基金に加入している事業所は、別に厚生年 金基金用として1枚加え、4枚組となります。 喪失届は、磁気媒体(CD)による届出方法もあります。 資格喪失年月日に誤りがあったとき 「被保険者資格喪失届」に記入した「資格喪失年月日」について、 誤りがあったときには「訂 正届」を提出してください。資格喪失年月日の誤りのほとんどが、退職等の日を記入して届出 してしまい、正しい資格喪失年月日である「退職した日の翌日、死亡した日の翌日」の日付を 記入しなかった、というものです。とくに、月末に退職した場合は、誤って退職した日を記入 すると被保険者期間が1カ月違ってしまいます。厚生年金保険においては、将来その被保険者 が老齢厚生年金等を請求したときに、被保険者期間が少なく計算され、受給権が確保されない ことにもなりかねません。また、健康保険においても一定の要件を満たしていれば、資格喪失 後でも傷病手当金等の給付を受けることができますが、喪失年月日を1日誤ったため、これら の給付を受けられなくなるおそれもあります。 ★使用する書類 「被保険者資格喪失届(書式見本は13ページ) 」の用紙を使用し、標題を「年月日訂正」と訂 正したものを届け書とします。 ★記載要領 喪失年月日記入欄を二行書きとし、下段に正しい年月日を黒字で記入し、上段には誤って届 出した年月日を赤字で記入し、その他の欄は黒字で記入します。 14 Kenpo Guide 2015 被保険者(被扶養者)の氏名、生年月日、住所等に変更や訂正があるとき 被保険者(被扶養者)の氏名、続柄、生年月日、住所等の変更と訂正をするときには届出が 必要です。なお、 「被保険者資格取得届」提出の際に氏名を誤って届け出たとき、あるいは、 被保険者が戸籍上の氏名でないものを事業主に誤って届け出た場合は、 この届け書ではなく「被 保険者資格取得氏名訂正届」になりますのでご注意ください。 被保険者は、変更のあった日から5日以内に次の書類を事業主を経由して出版健保に提出し 健康保険・適用 てください。 ★提出書類 ①「被保険者証記載事項変更(訂正)届」 ②「健康保険被保険者証」 なお、住所に変更があった場合、被保険者証は各自で訂正していただき、被保険者証を添付 する必要はありません。 被保険者証をなくしたとき、き損したとき 被保険者証のカード化により利便性が向上した反面、 1人1枚になったことで紛失による再交付申請が増えて います。管理、保管に十分な注意をお願いします。 被保険者証をなくしたり、き損したときは、再交付 を受けることができます。 被保険者は、次の書類を事業主を経由して出版健保 に提出してください。 ★提出書類 ①「被保険者証紛失・き損届・再交付申請書」 ②き損した場合の再交付申請であるときは、その被保 険者証 15 退職した方から被保険者証を回収できないとき 被保険者が退職等で被保険者資格を喪失した場合、事業主は被保険者および被扶養者の被保 険者証を回収し、 「被保険者資格喪失届」に添付して、出版健保に提出することになります。 しかし、退職者から被保険者証が返納されず、その後再三の返納督促にもかかわらず被保険者 の居所が不明であるなど、被保険者証を回収できないときは、すみやかに「被保険者証回収不 能届」を提出してください。 ★提出書類 「被保険者証回収不能届」 被保険者証を紛失してしまった方の場合は、その方からの「被保険者証紛失届」提出が被保 険者証を回収した代わりとなります。 資格喪失後の不正使用防止のためにも、紛失以外の場合は必ず回収し、 「被保険者証回収不 能届」を安易に作成することがないようにしてください。 16 Kenpo Guide 2015 被扶養者 被扶養者の範囲 健康保険では、被保険者に扶養されていて、保険給付を受けられる家族のことを被扶養者と いいます。被扶養者と認定されるには、主として被保険者の収入によって生活していることが 健康保険・適用 必要です。必ずしも同一世帯に属していなくてもよいことになっていますが、判断の目安はお おむね次のようになります。 (1) 被保険者と同一世帯に属していなくてもよい方とは ①直系尊属(被保険者の父母、祖父母、曾祖父母) ②配偶者(事実上の婚姻関係にある内縁関係も含む) ③子・孫および弟妹 対象者の年間収入が130万円未満(対象者が60歳以上である場合または厚生年金保険法の障 害厚生年金の受給要件に該当する程度の障害のある方は180万円未満)であって、かつ、被保 険者からの援助による収入額より少ない場合は被扶養者と認められます。 別居における生活維持の確認には、被保険者の送金が被扶養者の収入を上回ることが確認で きる書類が必要となります。 ※直系尊属とは 被保険者本人からみた「直系尊属」で、配偶者の直系尊属は含まれません。直系とは、祖父 母、父母、子、孫というようにひとつの系列をなして連続する親子関係の父祖から子孫へ直属 する系列をいいます。また、尊属とは父母と同列以上の血族をいいます。したがって、直系尊 属とは父母、祖父母、曾祖父母となります。 ※子について 「子」は民法上の実子および養子をいいます。継子は子に入りませんが、三親等内の親族に は含まれます。実子および養子は、その父母または養親が離婚した後でも、その父母または養 親に対しては子となります。ただし、養子の場合、離縁すれば子とはなりません。 (2) 被保険者と同一世帯に属していることが必要な方とは 1被保険者の三親等内の親族(ただし、上記①~③を除く) 2被保険者と内縁関係にある配偶者の父母および子 ※その配偶者の死亡後においても、その父母および子が、引き続き被保険者と同一世帯に属 し、主として被保険者によって生計を維持されていれば、引き続き被扶養者となります。 対象者の年間収入が130万円未満(対象者が60歳以上である場合または厚生年金保険法の障 害厚生年金の受給要件に該当する程度の障害のある方は180万円未満)であって、かつ、被保 険者の年間収入の2分の1未満であれば、被保険者によって生計を維持されていると認められ ます。 17 被扶養者の 範囲 ③ ③ 甥 姪 ② 伯父伯母 叔父叔母 ③ 曾祖父母 ③ 曾祖父母 ② ② ① 祖父母 ① 父 母 兄弟姉妹 子 ② 孫 ③ 曾 孫 祖父母 伯父伯母 ③ 叔父叔母 父 母 弟妹 兄姉 被保険者 (本人) 配偶者 ① 数字は親等数 は「生計維持関係」と「同一 世帯に属する」ことが必要 *同一世帯に属するとは、同じ家に住み、 かつ生計を同じくするということです。 子 ① 孫 曾 孫 配偶者 ③ 配偶者 ② ② 配偶者 甥 姪 配偶者 配偶者 ③ 配偶者 被保険者と別居でもよい人 配偶者 (内縁関係を含む) 子・孫 弟妹 父母など直系尊属 ※同一世帯について 「同一世帯」とは、被保険者と住居、生計を共にしていることをいいます。この場合、必ずし 被保険者と同居が条件の人 も同一戸籍内にあることは必要とせず、また、被保険者が世帯主であることも必要としません。 ①上記以外の三親等内の親族 ②被保険者の内縁の配偶者の父母・子 また、 「住居を共にする」とは、同じ屋根の下に住んでいる場合が最も典型的な例ですが、 ③②の配偶者が死亡した後におけるその父母および子 たとえば、入院の場合、一時的に別居となっていても、入院患者の生活の本拠は依然として自 宅にあるため住居を共にするものとします。 ※三親等内の親族とは 三親等内の親族とは上図のとおり、伯(叔)父、伯(叔)母、兄弟、姉妹、曾孫、甥姪まで の関係をいいます。この三親等内であれば、血族や姻族の別はありません。 また、被保険者の配偶者は、血族でも姻族でもありませんが、親族の中に含まれます。なお、 養父母および養子は、父母および子に含まれます。継父母および継子は、父母および子に入り ませんが三親等内の親族に含まれます。 被扶養者の認定 収入がある方の認定について 被扶養者の対象となる方に収入がある場合には、被保険者によって生計を維持されているか どうかということが問題となります。 ※対象者の年間収入とは向こう1年間に得るであろうすべての収入で、給料(交通費等含む) ・ 年金・健康保険の傷病手当金および出産手当金・雇用保険の失業等給付金・株の配当や利子・ 家賃収入等の収入が含まれます。 ①対象者が被保険者と同一世帯の場合 対象者の年間収入が130万円未満(対象者が60歳以上である場合または厚生年金保険法の障害 厚生年金の受給要件に該当する程度の障害のある方は180万円未満)であって、かつ、被保険者 の年間収入の2分の1未満であれば、被保険者によって生計が維持されていると認められます。 ②対象者が被保険者と同一世帯でない場合 対象者の年間収入が130万円未満(対象者が60歳以上である場合または厚生年金保険法の障 18 Kenpo Guide 2015 害厚生年金の受給要件に該当する程度の障害のある方※は180万円未満)であって、かつ、被 保険者からの援助による収入額より少ない場合は被扶養者と認められます。 注意 年収130万円(180万円)の確認方法として、直近の収入明細の提出をお願いしています。1カ月 換算で交通費を含んだ総収入が10万8,333円(15万円)を超えるか否かを3カ月平均で確認させて いただきます。つまり、収入を得てから130万円(180万円)に到達していないから扶養認定でき るわけではなく、被保険者に生計を維持されているかどうかは、直近の収入確認から総合的に判 健康保険・適用 断することとなります。 〔 ( )は上記※の場合〕 こんなときどうなる? 女性被保険者が出産し、育児休業に入り無給または報酬減になったとき、子 どもを被扶養者にできるか? 無給または報酬減により、主たる生計は配偶者(夫)に維持されるため、子は被扶養者と 被扶養者の範囲は、主として被保険者の収入によって生活していることとなっています。 はなれません。また、現在その女性被保険者の被扶養者になっている方も、配偶者(夫)の健康 保険の被扶養者へと切り替えになります。 里子を被扶養者にできるか? 配偶者または内縁の配偶者のいずれとも民法上の親族関係にはないため、たとえ同一世帯 被扶養者の範囲は被保険者の三親等内の親族となっています。里子は被保険者およびその に属し生計を維持されていても、被扶養者とはなれません。しかし、里子との間で養子縁組をす れば、被保険者の子として被扶養者となれます。 失業給付金・傷病手当金等を受給している場合も被扶養者となれるか? となることができません。 失業給付金等を受給している場合は、収入があるとみなし、受給金額によっては被扶養者 なお、失業給付金等基本手当日額3,612円未満(5,000円未満)の受給者は、年間収入が130 万円(180万円)未満となり被扶養者として認定されます。 〔 ( )は上記※の場合〕 養子となった被保険者が実父母を被扶養者にできるか? 系尊属」であるため、生計維持関係があれば被扶養者とすることはできます。 養子縁組をしても、実父母との親族関係が消滅するものではありません。したがって「直 夫婦共同で扶養する場合は 夫婦で働いていて双方に収入があり共同で扶養している場合には、家計の実態、社会通念等 を総合的に考慮して、次のように取り扱うことになります。 ①被扶養者の人数にかかわらず、年間収入の多いほうの被扶養者となります。 ②夫婦それぞれの年間収入が同程度である場合は、届出により、主として生計を維持する方の 被扶養者となります。 ③夫婦の一方が共済組合員であって、その方に扶養手当等が支給されている場合は、その方の 被扶養者として差し支えないことになっています。 19 内縁の配偶者の扶養認定について 内縁関係の方も「被扶養者」と認められます。ただし、法律上の妻がいる被保険者が、他の 方と同棲していてその状態が長期にわたっていても、被扶養者とは認められません。 配偶者について扶養認定並びに扶養削除を申請するとき 配偶者を被扶養者として届ける際、もしくは扶養削除を申し出る際には健康保険の「被扶養者 (異動)届」とあわせて「国民年金第3号被保険者関係届」を事業主経由で出版健保に提出してくだ さい。健康保険の被扶養者として認定もしくは削除をした後、第3号被保険者の届け書を年金事 務所へ送付します。 ※詳細につきましては管轄の年金事務所へご確認ください。 被扶養者が被保険者と離れて住むようになったとき 被扶養者が被保険者と離れて住んでいたり、または、被保険者が勤務の都合上、遠隔地におも むき長期にわたり被扶養者と別居するような場合に、 出版健保では「被保険者証記載事項変更(訂 正)届」による住所変更が必要となり、別居理由、別居者続柄によっては世帯全員の住民票、生 計維持に係わる書類が必要になる場合があります。 ★提出書類 「被保険者証記載事項変更(訂正)届(書式見本は15ページ) 」 手続き上の注意 対象となる被扶養者は、被保険者の直系尊属、配偶者、子、孫、および弟妹に限られます。そ の他の方が被保険者と別居した場合は被扶養者となれません。 後期高齢者医療制度の障害認定を受けたとき 65歳以上75歳未満の被保険者ならびに被扶養者が、後期高齢者医療制度の「障害認定」を受け たとき、または「障害認定」に該当しなくなったときは、 「被保険者資格喪失届(書式見本は13 ページ) 」 ・ 「被扶養者(異動)届」が必要です。 20 Kenpo Guide 2015 被扶養者が増えたとき、減ったとき 被扶養者(家族)のいる方が資格を取得したときは、5日以内に「被保険者資格取得届(書式見 本は13ページ) 」に「被扶養者(異動)届」を添え、 事業主を経由して出版健保に提出してください。 また、被扶養者に異動があったとき、たとえば、子が生まれたとき、死亡したとき、生計維持関係 がなくなったとき、75歳となったときなど、被扶養者の範囲に属さなくなったときは、その事実が 発生した日から5日以内に「被扶養者(異動)届」を出版健保に提出してください。 「被扶養者(異 健康保険・適用 正・副の2枚の組み合わせです。副は受付後、控えとしてお返しします。 動)届」は□ ★認定日 出版健保では、被保険者資格取得時、出産時・死亡時および75歳となったとき以外は 届出のあった日(受付日)が認定日となります。 ★提出書類 「被扶養者(異動)届」 ★添付する書類等 ①16歳以上60歳未満の方を被扶養者とする場合には学生(高校生以上)の方は「在学証明書」 、 また、 学生以外の方で収入のないすべての方は、被保険者によって生計を維持されていることの証明 できる「無収入に関する現況書」 「非課税証明書」の添付が必要となります。 ②年金受給者を被扶養者とする場合は「年金等支払(改定)通知書の写し」を添付してください。 ③被保険者の直系尊属、配偶者、子、孫および弟妹以外の方を被扶養者とする場合は、被保険者 と同一世帯に属していることを証明できる世帯全員の「住民票」を、また、被保険者の実父母、 配偶者および実子以外の場合にはさらに姻戚関係を証明する「戸籍謄本」を添付してください。 ④収入のある方は「収入に関する証明書」等を添付してください。 ⑤夫婦共同扶養の取り扱いでは、配偶者の年間収入見込額を記入してください。 ⑥その他、必要に応じて証明書等を提出していただく場合があります。 21 一般 保険料( に関すること 調整 ) 健康保険では、健康保険法で定められた保険給付を行うほか、健保組合独自の付加給付や疾 病予防事業を行うための財源として一般保険料があります。また、健保組合相互間の財政調整 事業財源として調整保険料があり、さらに、事業主と40歳以上65歳未満の被保険者から、介 護保険料を納めていただいています。 保険料の計算 保険料は、 「被保険者資格取得届」 「被保険者報酬月額算定基礎届」または「被保険者報酬月 額変更届」 「育児休業等終了時報酬月額変更届」 「産前産後休業終了時報酬月額変更届」によっ て決定・改定された標準報酬月額および「被保険者賞与支払届」によって決定された標準賞与 額に保険料率を乗じて、月ごと、また賞与等などの支給ごとに計算されます。 保険料率 出版健保の保険料率(一般+調整)は、 平成27年4月現在、 1000分の88です。保険料率(一般+ 調整)は基本保険料率(1000分の60.482)と特定保険料率(1000分の27.518)からなります。 なお、健康保険組合連合会が行う財政調整事業のため拠出する調整保険料率(1000分の1.30) は、出版健保においては基本保険料率の中に含まれています。 保険料の負担割合 事業主と被保険者がそれぞれ2分の1を負担することが原則ですが、健保組合の場合は、被保 険者の負担割合が保険料率の2分の1を超えず、かつ標準報酬月額および標準賞与額それぞれの 1000分の45を超えない範囲内で負担割合を決めることができます。 出版健保の負担割合は、平成27年4月現在、事業主1000分の46.5、被保険者1000分の41.5です。 保険料の計算方法 被保険者個々の標準報酬月額および標準賞与額に保険料率を乗じて得た額です。 ●保険料は1カ月単位で計算し、日割計算はしません。 ●被保険者資格を取得した日の属する月分から徴収します。 ●被保険者資格を喪失した日(退職の日等の翌日)の属する月分は徴収しません。 ●被保険者資格を取得した月に資格を喪失した場合はその月分は徴収します。 ●被保険者が療養のため労務に服さず、事業主から報酬を受けられない場合でも、被保険者の 資格を有している限り保険料は徴収します。 ●賞与に関する保険料は被保険者に賞与等を支給した翌月に徴収します。 保険料の納付について 納付義務 事業主は、被保険者に支払う報酬から被保険者負担分を控除して、事業主負担分と合算した 保険料を当健保組合に納付する義務があります。 なお、被保険者の報酬から控除できる保険料は、原則として前月分の保険料に限られていま 22 Kenpo Guide 2015 す。ただし、被保険者の資格を取得した同じ月に資格を喪失した場合と、月の最終日に退職し た場合には、その月分の保険料を控除できます。 納付手続き 毎月および賞与等の保険料は、翌月の末日(休日のときは翌日、12月31日、1月1日・2日・3 日および土曜日は休日扱い)までに納付することとなっています。 出版健保では、事業主から提出された「健康保険料口座振替払申込書」に基づき、指定口座 健康保険・適用 から自動的に引き落とす方法で実施しています。 標準報酬月額に関すること 標準報酬 標準報酬とは、健康保険・厚生年金保険で、保険料の計算、保険給付の額を決定する基礎と なるもので、事業主から受ける報酬をいくつかの等級に区分して仮の報酬を定めたものです。 本来、被保険者が実際に受けている報酬を基礎として計算することが最も実態に即していま すが、これを毎月計算して届け出ることは事務的に煩雑で事務量がぼう大になるために、標準 報酬制度が設けられています。 (1) 報酬となるもの ①通貨によるもの 基本給(本給) ・役付手当・家族手当・住宅手当・物価手当・皆勤手当・残業手当・宿日直 手当などです。 なお、賞与が年4回以上支給されるときは、報酬に含まれます。また、通勤手当も全額報酬 に含まれます。 ②現物によるもの 食事・住宅・通勤定期券など (2) 報酬とならないもの ①労務の対償とされないもの 結婚祝金・災害見舞金・病気見舞金・年金・恩給・永年勤続祝金・健保の傷病手当金・家賃収入・ 預金利子・地代・株主配当金など ②臨時に受けるもの 大入袋・出張旅費・出張手当など ③年間を通じて3回まで支給される賞与など 賞与等については、標準報酬には報酬として含みませんが、 「被保険者賞与支払届(書式見 本は28ページ)」の対象になります。 23 標準報酬の決定される時期 (1) 資格取得時決定 社員を新たに採用したときに、受けるであろう報酬の額によって標準報酬を決定します。 ①稼働実績に関係なく、一定の期間で報酬が定められている月給の場合はその額 ②日給・時間給・出来高給・請負給のときは、資格取得した月の1カ月前に、その事業所で同 様の仕事に従事し、同様の報酬を受けた方の報酬額を平均した額 ③上記①②の両方に該当する場合は合算した額 (2) 定時決定 被保険者が事業所から受ける報酬は、昇給などによって変動し、すでに決定された標準報酬 とかけはなれ、実態にそぐわなくなります。そこで毎年7月1日現在の被保険者全員について、 4月・5月・6月に支払われた報酬をもとに、その年の9月以降の標準報酬を決定することになっ ています。 ★提出書類 ①「被保険者報酬月額算定基礎届」 ②「総括表」 ③「総括表附表」 ④賃金台帳または給与支給明細書 ●「被保険者報酬月額算定基礎届」は毎年7月1日から7月10日までに提出することになってい ます。各事業所からの届出が短期間に集中しますので、出版健保では、提出日を定めてい ます。指定された日に郵送ではなく、持参していただきます。 ●「被保険者報酬月額算定基礎届」の提出部数は健康保険・厚生年金保険用に3部(健康保険 のみ 正 ・副)で、厚生年金基金に加入している場合は5部提出してください。 ●「総括表」は健康保険用と厚生年金保険用の2部提出し てください。また、厚生年金基金に加入している場合は 3部提出してください。 ●「総括表附表」は健康保険用と厚生年金保険用の2部を 1 石川 圭一 5 23 10 06 提出してください。 3 中村 紀夫 5 25 09 11 (3) 随時改定 毎年、定時決定された標準報酬は、原則として1年間適 用されることになっていますが、昇(降)給などにより報 酬の額が著しく変動した場合は、実際に支払われる報酬と 39 茂木 和子 5 27 07 16 42 松尾 明美 7 1 11 10 すでに決定されている標準報酬が、実態にそぐわなくなり ます。そこで昇(降)給などのあった月以降継続した3カ 月間の報酬をもとに、4カ月目から標準報酬を改定するこ とになっています。この随時改定には、次の要件に該当す ることが必要です。 ①固定的賃金の変動または賃金体系の変更があったとき ②変動月(昇・降給)以後継続した3 カ月間のいずれの月も支払基礎日数 が17日以上あること ③3カ月間の報酬合計額の平均をすで に決定されている従前の標準報酬と 比べて、2等級以上の差が生じるこ 24 Kenpo Guide 2015 固定的賃金 ↑ ↑ ↑ ↑ ↓ ↓ ↓ ↓ 非固定的賃金 ↑ ↑ ↓ ↓ ↓ ↓ ↑ ↑ 有 無 有 有 有 無 有 有 報酬の平均額 (2 等級以上の差) ↑ ↑ ↑ ↓ ↓ ↓ ↓ ↑ 有 無 有 無 有 無 有 無 報 酬 支払い基礎日数 17 日以上 月額変更届提出の有無 (↑…増額、↓…減額) と。ただし、固定的賃金は増額しても、非固定的賃金が 減少したため3カ月間の平均額が下がる場合、あるいは 逆のような場合には、2等級差が生じても随時改定には 該当しません。 ★提出書類 「被保険者報酬月額変更届」 ●降級月変の場合は「賃金台帳(写) 」 、役員の降級月変の 健康保険・適用 場合は「議事録(写) 」の添付が必要となります。 (4) 産前産後休業終了時改定 産前産後休業期間を終了し職場復帰した際に、申し出に より固定的賃金の変動にかかわらず、標準報酬月額との差 が1等級でも改定となります。 産前産後休業期間終了後引続き育児休業をとられる場合 は対象とはなりません。 産前産後休業終了日の翌日の属する月以降3カ月間のう ち、支払基礎日数が17日未満の月を除いて平均額で算定し、 4カ月目から改定されます。 なお、死産の場合は産前産後休業終了時改定の対象には なりません。 ★提出書類 「産前産後休業終了時報酬月額変更届」 (5) 育児休業等終了時改定 3歳未満の子を養育するために、短時間勤務等により報 酬が低下した場合は、育児休業終了日の翌日が属する月以 後3カ月間の報酬総額をその月数で除して得た額が標準報 酬月額として改定されます。ただし、報酬の支払基礎日数 が17日未満の月は除いて算定します。 改定された標準報酬月額は、育児休業終了日の翌日から 起算して2カ月を経過した日の属する月の翌月からとなり ます。 ★提出書類 「育児休業等終了時報酬月額変更届」 ★提出部数 健康保険・厚生年金保険用に3部(健康保険のみ 正・副)で、 厚生年金基金に加入している場合は5部提出してください。 ●健康保険と厚生年金保険とでは、等級の上限・下限が異 なりますのでご注意ください。 ●定時決定・随時改定は、磁気媒体(CD)による届出方 法もあります。 25 ■標準報酬月額および保険料月額表 一般保険料(調整保険料を含む) 標 準 報 酬 報 酬 月 額 等級 月 額 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 58,000 円 68,000 78,000 88,000 98,000 104,000 110,000 118,000 126,000 134,000 142,000 150,000 160,000 170,000 180,000 190,000 200,000 220,000 240,000 260,000 280,000 300,000 320,000 340,000 360,000 380,000 410,000 440,000 470,000 500,000 530,000 560,000 590,000 620,000 650,000 680,000 710,000 750,000 790,000 830,000 880,000 930,000 980,000 1,030,000 1,090,000 1,150,000 1,210,000 日額換算額 1,930 円 63,000円未満 2,270 63,000 円以上 ~ 73,000 円未満 2,600 73,000 〃 ~ 83,000 〃 2,930 83,000 〃 ~ 93,000 〃 3,270 93,000 〃 ~ 101,000 〃 3,470 101,000 〃 ~ 107,000 〃 3,670 107,000 〃 ~ 114,000 〃 3,930 114,000 〃 ~ 122,000 〃 4,200 122,000 〃 ~ 130,000 〃 4,470 130,000 〃 ~ 138,000 〃 4,730 138,000 〃 ~ 146,000 〃 5,000 146,000 〃 ~ 155,000 〃 5,330 155,000 〃 ~ 165,000 〃 5,670 165,000 〃 ~ 175,000 〃 6,000 175,000 〃 ~ 185,000 〃 6,330 185,000 〃 ~ 195,000 〃 6,670 195,000 〃 ~ 210,000 〃 7,330 210,000 〃 ~ 230,000 〃 8,000 230,000 〃 ~ 250,000 〃 8,670 250,000 〃 ~ 270,000 〃 9,330 270,000 〃 ~ 290,000 〃 10,000 290,000 〃 ~ 310,000 〃 10,670 310,000 〃 ~ 330,000 〃 11,330 330,000 〃 ~ 350,000 〃 12,000 350,000 〃 ~ 370,000 〃 12,670 370,000 〃 ~ 395,000 〃 13,670 395,000 〃 ~ 425,000 〃 14,670 425,000 〃 ~ 455,000 〃 15,670 455,000 〃 ~ 485,000 〃 16,670 485,000 〃 ~ 515,000 〃 17,670 515,000 〃 ~ 545,000 〃 18,670 545,000 〃 ~ 575,000 〃 19,670 575,000 〃 ~ 605,000 〃 20,670 605,000 〃 ~ 635,000 〃 21,670 635,000 〃 ~ 665,000 〃 22,670 665,000 〃 ~ 695,000 〃 23,670 695,000 〃 ~ 730,000 〃 25,000 730,000 〃 ~ 770,000 〃 26,330 770,000 〃 ~ 810,000 〃 27,670 810,000 〃 ~ 855,000 〃 29,330 855,000 〃 ~ 905,000 〃 31,000 905,000 〃 ~ 955,000 〃 32,670 955,000 〃 ~ 1,005,000 〃 34,330 1,005,000 〃 ~ 1,055,000 〃 36,330 1,055,000 〃 ~ 1,115,000 〃 38,330 1,115,000 〃 ~ 1,175,000 〃 40,330 1,175,000円以上 被保険者 計 事業主 46.5 1000 41.5 1000 88.0 1000 31.959 1000 2,697 円 3,162 3,627 4,092 4,557 4,836 5,115 5,487 5,859 6,231 6,603 6,975 7,440 7,905 8,370 8,835 9,300 10,230 11,160 12,090 13,020 13,950 14,880 15,810 16,740 17,670 19,065 20,460 21,855 23,250 24,645 26,040 27,435 28,830 30,225 31,620 33,015 34,875 36,735 38,595 40,920 43,245 45,570 47,895 50,685 53,475 56,265 2,407 円 2,822 3,237 3,652 4,067 4,316 4,565 4,897 5,229 5,561 5,893 6,225 6,640 7,055 7,470 7,885 8,300 9,130 9,960 10,790 11,620 12,450 13,280 14,110 14,940 15,770 17,015 18,260 19,505 20,750 21,995 23,240 24,485 25,730 26,975 28,220 29,465 31,125 32,785 34,445 36,520 38,595 40,670 42,745 45,235 47,725 50,215 【被保険者負担分に円未満の端数がある場合について】 ①事業主が、給与から控除する場合は、被保険者負担分の端数が50銭以下の場合は切り捨て、50銭を超える場合は 切り上げます。 ②被保険者が、事業主の方へ現金で支払う場合は、被保険者負担分の端数が50銭未満の場合は切り捨て、50銭以上 の場合は切り上げます。 ※①②に関わらず、事業主と被保険者の間で特約がある場合は、その特約に基づき端数処理をすることができます。 26 Kenpo Guide 2015 基本保険料 事業主 5,104 円 5,984 6,864 7,744 8,624 9,152 9,680 10,384 11,088 11,792 12,496 13,200 14,080 14,960 15,840 16,720 17,600 19,360 21,120 22,880 24,640 26,400 28,160 29,920 31,680 33,440 36,080 38,720 41,360 44,000 46,640 49,280 51,920 54,560 57,200 59,840 62,480 66,000 69,520 73,040 77,440 81,840 86,240 90,640 95,920 101,200 106,480 1,853 円 2,173 2,493 2,812 3,132 3,324 3,516 3,771 4,027 4,282 4,538 4,794 5,114 5,433 5,752 6,072 6,392 7,031 7,670 8,310 8,948 9,588 10,227 10,866 11,505 12,145 13,103 14,062 15,021 15,979 16,938 17,897 18,856 19,814 20,774 21,732 22,691 23,969 25,247 26,526 28,124 29,722 31,320 32,918 34,835 36,753 38,671 平成27年3月1日適用 ※任意継続被保険者・特例退職被保険者は平成27年4月1日より適用 一般保険料(調整保険料を含む)内訳 (調整保険料を含む) 介護保険料 特定保険料 計 事業主 被保険者 28.523 1000 60.482 1000 14.541 1000 12.977 1000 1,655 円 1,940 2,225 2,511 2,796 2,967 3,138 3,366 3,594 3,823 4,051 4,279 4,564 4,849 5,135 5,420 5,705 6,276 6,846 7,416 7,987 8,557 9,128 9,698 10,269 10,839 11,695 12,551 13,406 14,262 15,118 15,973 16,829 17,685 18,540 19,396 20,252 21,393 22,534 23,675 25,101 26,527 27,953 29,379 31,091 32,802 34,513 3,508 円 4,113 4,718 5,323 5,928 6,291 6,654 7,137 7,621 8,105 8,589 9,073 9,678 10,282 10,887 11,492 12,097 13,307 14,516 15,726 16,935 18,145 19,355 20,564 21,774 22,984 24,798 26,613 28,427 30,241 32,056 33,870 35,685 37,499 39,314 41,128 42,943 45,362 47,781 50,201 53,225 56,249 59,273 62,297 65,926 69,555 73,184 844 円 989 1,134 1,280 1,425 1,512 1,599 1,716 1,832 1,949 2,065 2,181 2,326 2,472 2,618 2,763 2,908 3,199 3,490 3,780 4,072 4,362 4,653 4,944 5,235 5,525 5,962 6,398 6,834 7,271 7,707 8,143 8,579 9,016 9,451 9,888 10,324 10,906 11,488 12,069 12,796 13,523 14,250 14,977 15,850 16,722 17,594 752 円 882 1,012 1,141 1,271 1,349 1,427 1,531 1,635 1,738 1,842 1,946 2,076 2,206 2,335 2,465 2,595 2,854 3,114 3,374 3,633 3,893 4,152 4,412 4,671 4,931 5,320 5,709 6,099 6,488 6,877 7,267 7,656 8,045 8,435 8,824 9,213 9,732 10,251 10,770 11,419 12,068 12,717 13,366 14,144 14,923 15,702 計 事業主および 被保険者 27.518 負担額 1000 (各6.25/1000) 1,596 円 362.5 円 1,871 425.0 2,146 487.5 2,421 550.0 2,696 612.5 2,861 650.0 3,026 687.5 3,247 737.5 3,467 787.5 3,687 837.5 3,907 887.5 4,127 937.5 4,402 1,000.0 4,678 1,062.5 4,953 1,125.0 5,228 1,187.5 5,503 1,250.0 6,053 1,375.0 6,604 1,500.0 7,154 1,625.0 7,705 1,750.0 8,255 1,875.0 8,805 2,000.0 9,356 2,125.0 9,906 2,250.0 10,456 2,375.0 11,282 2,562.5 12,107 2,750.0 12,933 2,937.5 13,759 3,125.0 14,584 3,312.5 15,410 3,500.0 16,235 3,687.5 17,061 3,875.0 17,886 4,062.5 18,712 4,250.0 19,537 4,437.5 20,638 4,687.5 21,739 4,937.5 22,839 5,187.5 24,215 5,500.0 25,591 5,812.5 26,967 6,125.0 28,343 6,437.5 29,994 6,812.5 31,645 7,187.5 33,296 7,562.5 計 事業主 被保険者 合 計 12.5 1000 52.75 1000 47.75 1000 100.5 1000 3,059.5 円 3,587.0 4,114.5 4,642.0 5,169.5 5,486.0 5,802.5 6,224.5 6,646.5 7,068.5 7,490.5 7,912.5 8,440.0 8,967.5 9,495.0 10,022.5 10,550.0 11,605.0 12,660.0 13,715.0 14,770.0 15,825.0 16,880.0 17,935.0 18,990.0 20,045.0 21,627.5 23,210.0 24,792.5 26,375.0 27,957.5 29,540.0 31,122.5 32,705.0 34,287.5 35,870.0 37,452.5 39,562.5 41,672.5 43,782.5 46,420.0 49,057.5 51,695.0 54,332.5 57,497.5 60,662.5 63,827.5 2,769.5 円 3,247.0 3,724.5 4,202.0 4,679.5 4,966.0 5,252.5 5,634.5 6,016.5 6,398.5 6,780.5 7,162.5 7,640.0 8,117.5 8,595.0 9,072.5 9,550.0 10,505.0 11,460.0 12,415.0 13,370.0 14,325.0 15,280.0 16,235.0 17,190.0 18,145.0 19,577.5 21,010.0 22,442.5 23,875.0 25,307.5 26,740.0 28,172.5 29,605.0 31,037.5 32,470.0 33,902.5 35,812.5 37,722.5 39,632.5 42,020.0 44,407.5 46,795.0 49,182.5 52,047.5 54,912.5 57,777.5 5,829 円 6,834 7,839 8,844 9,849 10,452 11,055 11,859 12,663 13,467 14,271 15,075 16,080 17,085 18,090 19,095 20,100 22,110 24,120 26,130 28,140 30,150 32,160 34,170 36,180 38,190 41,205 44,220 47,235 50,250 53,265 56,280 59,295 62,310 65,325 68,340 71,355 75,375 79,395 83,415 88,440 93,465 98,490 103,515 109,545 115,575 121,605 725 円 850 975 1,100 1,225 1,300 1,375 1,475 1,575 1,675 1,775 1,875 2,000 2,125 2,250 2,375 2,500 2,750 3,000 3,250 3,500 3,750 4,000 4,250 4,500 4,750 5,125 5,500 5,875 6,250 6,625 7,000 7,375 7,750 8,125 8,500 8,875 9,375 9,875 10,375 11,000 11,625 12,250 12,875 13,625 14,375 15,125 健康保険・適用 被保険者 保険料負担合計額 ※基本保険料・特定保険料の内訳は平成20年4月1日から明示(法第160条) ※調整保険料…高額な医療費が発生したときに費用を共同負担したり、苦しい財政の健保組合に助成金を出したりと、健康保険組 合間の相互事業財源にあてるため、保険料の一部を調整保険料として健康保険組合連合会に拠出しています。 ※特定保険料…高齢者医療のための支援金、納付金にあてる費用です。 ※基本保険料…特定保険料や調整保険料以外の保険給付や保健事業等のための費用です。 27 標準賞与に関すること 標準賞与 標準賞与とは、事業主から年3回まで支給される被保険者ごとの賞与(賞与・決算手当・期 末手当などと名称は異なっても実質的に賞与と同一性質のものも含まれます)の額の1,000円 未満を切り捨てた額をいいます。ただし、標準賞与額の上限額はその年度の賞与合計額で540 万円になります。 標準賞与の決定される時期 被保険者に賞与等を支給するごとに、出版健保に届出をし、決定とします。 ★提出書類 ①「被保険者賞与支払届総括表」 ②「被保険者賞与支払届」 ●「被保険者賞与支払届」は、 賞与等を支払った日から5日以内に提出することになっています。 また、 「被保険者賞与支払届総括表」は賞与等の支給の有無にかかわらず提出してください。 ★提出部数 ●「被保険者賞与支払届総括表」…健康保険・厚生年金保険用に2部、厚生年金基金に加入し ている場合は3部提出してください。 正・副)で、厚 ●「被保険者賞与支払届」…健康保険・厚生年金保険用に3部(健康保険のみ□ 生年金基金に加入している場合は4部提出してください。 ●磁気媒体(CD)による届出の場合は、CD に総括表、磁気媒体届書総括票を添付のうえ、 出版健保、年金事務所および厚生年金基金に加入している場合は基金へそれぞれ提出して ください。 千代田ABC 4291 12 5 21.03.16 谷口 和夫 5 40 5 39.10.02 今泉 忠久 5 63 5 54.07.29 桜井 みどり 6 1,400,000 700,000 355,128 101 0032 千代田区岩本町1-2-3 株式会社 千代田出版 代表取締役 石川圭一 3292 ×××× 28 Kenpo Guide 2015 産前産後休業期間中の保険料免除等 出産前後の経済的負担を軽減し、子供を生みやすい環境を整えることを目的として、産前産 後休業を取得した被保険者に、事業主の申し出により保険料(一般・調整・介護保険料を含む) が免除されます。 産前産後休業は、出産前(出産日以前)42 日(多児妊娠の場合は 98 日)出産後 56 日までの間 健康保険・適用 になります。 (1) 保険料免除の申出 「産前産後休業取得者申出書」を事業主が提出してください。 (2) 保険料の免除期間 ①産前6週間(多胎妊娠の場合 14 週間) 、産後8週間のうち被保険者が労務に従事しなかった 期間。 (3) 休業終了予定日の変更届 産前産後休業終了予定日前に育児休業を終了した場合は、 「産前産後休業取得者変更(終了) 届」を事業主が提出してください。 ※予定日起算 ※出産日起算(予定日後出産) ※出産日起算(予定日前出産) ※予定日と出産日が変更になった場合 29 育児休業期間中の保険料免除等 産後休業(出産日の翌日から56日)経過後育児休業を取得された被保険者で、 申し出により、 養育する子が1歳に達するまで、または子が1歳を超えても休業が必要と認められる一定の場 合にあっては子が1歳6カ月に達するまで、保険料(一般・調整・介護保険料を含む)が免除 されます。 (1) 保険料免除の申出 「育児休業等取得者申出書(新規・延長) 」を事業主が提出してください。 (2) 保険料の免除期間 ①育児休業の保険料免除は、出産後57日目の属する月からとなります。 ②被保険者が子を1歳に達するまで養育する育児休業期間。ただし、※に該当する場合には、 1歳6カ月に達するまで育児休業期間が延長されます。なお、1歳以降の育児休業につい ては、事前の届出が必要です。 ※保育所の入所を希望しているが、入所できない場合 ※1歳以降、子を養育する予定であった方が、死亡・負傷・疾病等の事情により子を養育する ことが困難になった場合 ③1歳から3歳になるまでの子を養育するための育児休業制度に準ずる措置による休業をしてい る被保険者の場合は、その休業の期間。 ④保険料免除の終期は、申請書に記載された育児休業を終了する日の翌日が属する月の前月と なります。 (3) 休業終了予定日の変更届 育児休業終了予定日前に育児休業を終了した場合は、 「育児休業取得者終了(変更)届」を 事業主が提出してください。 30 Kenpo Guide 2015 任意継続被保険者制度 健康保険は事業所を単位とした強制加入を原則としていますが、被保険者が事業所を退職し その資格を喪失した場合でも、一定の条件のもとに個人の希望により、被保険者の資格を継続 することができます。これを任意継続被保険者制度といいます。 この任意継続被保険者制度は、被保険者の資格を喪失し、再び適用事業所に就職し、被保険 健康保険・適用 者資格を取得するまでの橋渡し的な役割を果たすものです。 また、被保険者期間は最長2年間です。 任意継続被保険者・被扶養者は保険給付の支給や保養施設などの利用については従来どおり 変わりません。 ただし、傷病手当金・出産手当金についての支給はありません(資格喪失前から受けていた 支給については、資格喪失後も支給となります) 。 被保険者資格 資格要件 任意継続被保険者になるためには、①資格喪失日の前日まで継続して2カ月以上の被保険者 期間があり、かつ、②資格喪失日から20日以内に任意継続被保険者となるための申請をするこ とが必要です。 資格取得の手続き 「任意継続被保険者資格取得申請書(書式見本は32ページ) 」を提出してください。 任意継続被保険者の資格取得日は、被保険者資格を喪失した日となり、従前からの資格を継 続することになります。 ●出版健保が申請書を受理したときは、その旨を申請者に通知し、 「健康保険被保険者証」(任 意継続被保険者証)を交付します。 ★提出期限 資格喪失日から必ず20日以内に被保険者となるための申請をしてください。 また、資格喪失日から20日を過ぎた後の申請については、忘れていたとか、知らなかったな どという理由では認められませんのでご注意ください。 資格の喪失 任意継続被保険者の加入期間は最長2年間ですが、次の場合には、資格がなくなります。 ①死亡したとき(喪失日は死亡した日の翌日) ②保険料を納付期日(毎月10日)までに納付しないとき(喪失日は納付期日の翌日) ③健康保険の被保険者となったとき(喪失日は被保険者となった日) ④協会けんぽ船員保険部の被保険者となったとき(喪失日は被保険者となった日) ⑤後期高齢者医療制度の被保険者となったとき(75歳以上および65歳以上75歳未満で障害該当 となった方) 31 保険料 標準報酬月額と保険料 任意継続被保険者の標準報酬月額は、前年9月末現在にお ける特例退職被保険者を除く、全被保険者の平均標準報酬 月額(平成27年度の標準報酬月額は410,000円)と申請者の 退職時の標準報酬月額のいずれか低いほうで決められます。 保険料は標準報酬月額に保険料率1000分の88を乗じて得 た額です。 介護保険の第2号被保険者となる任意継続被保険者は、介 護保険料率1000分の12.5(平成27年度)を乗じて得た額と の合算となります。 保険料の納入方法 任意継続被保険者は事業主との関係がなくなり、保険料 は全額自己負担することとなります。保険料の納付義務も 自ら負うものであり、その他諸届等事業主の義務とされて いることはすべて被保険者自身が行わなければなりません。 任意継続被保険者の毎月の保険料は、その月の10日までに、あらかじめ出版健保が送付した 納付書により、出版健保の指定する金融機関に納付してください。 また、保険料の納入には6カ月、12カ月前納の方法があり、割引制度となっています。 32 Kenpo Guide 2015 特例退職被保険者制度 事業所を定年等で退職されると、健康保険の資格も喪失し、住所地の国民健康保険に加入す ることになります。しかし、永年慣れ親しんだ健保組合に引き続き加入していたいという要望 や国保の負担を軽減するため、昭和59年10月に健康保険法等が改正された際、創設されたの が退職者医療制度です。 健康保険・適用 この制度は国保の中で運営され、国保の加入者のうち、厚生年金等被用者年金の老齢厚生年 金受給者を、一般の国保被保険者と別区分にして「退職被保険者」としたものです。 この退職者医療の費用の一部には、被用者保険からの拠出金があてられます。拠出金を出す 保険者のうち、健保組合は厚生労働大臣の認可を受けて、その組合の被保険者であった退職被 保険者のうち希望する方に、被保険者( 「特例退職被保険者」といいます)として健康保険事 業を行うことができます(認可を受けた組合を「特定健康保険組合」といいます) 。 出版健保は昭和62年4月1日に特定健康保険組合の認可を得て、すでに多くの方々に加入し ていただき、特例退職被保険者に対する健康保険事業を実施しています。 なお、退職者医療制度は平成20年4月に廃止されましたが、出版健保の特例退職被保険者制 度は継続されます。 被保険者資格 資格要件 特例退職被保険者となれるのは、厚生年金の老齢厚生年金請求を行い受給権※のある方で、 出版健保の被保険者期間が ①20年以上 ②40歳以降10年以上 のいずれかの要件を満たし、かつ後期高齢者(75歳以上)となるまでの方です(65歳以上75歳 未満で後期高齢者医療制度の認定者を除く) 。 ★提出書類 ①「特例退職被保険者資格取得申請書(書式見本は35ページ) 」 ②住民票(世帯全員) ③年金証書の写し(年金証書が届いていない方は「老齢厚生年金請求受付控」と「年金見込額 照会回答票」の写し) ④「念書(書式見本は35ページ) 」 ●資格取得日は、出版健保が申請書を受理した日で、その旨を申請者に通知し、 「特例退職被 保険者証」を交付します。 ★提出期限 年金証書が到着した日の翌日から起算して3カ月以内です(年金証書が届いていない方は年 金請求を行った日以降) 。ただし、在職老齢年金受給者は、被保険者資格を喪失した日から3カ 月以内です。 ※平成25年4月より老齢厚生年金(報酬比例部分)の受給開始年齢が段階的に引き上げられることになり、 それに伴い、特例退職被保険者制度への加入年齢も61歳以降に順次引き上げられることとなります。(女 性は、平成29年3月まで年金受給開始年齢が60歳のため変更ありません。) ただし、老齢厚生年金を60歳に繰上げて受給した場合(年金支給額は減額されます。 )は60歳から加入す ることが可能です。 33 資格の喪失 特例退職被保険者の資格喪失は次に該当したときです。 ①後期高齢者医療制度の被保険者(75歳以上および65歳以上75歳未満で障害該当となった方) となったとき ②被用者保険※の被保険者となったとき ③特例退職被保険者が死亡したとき ④特例退職被保険者が生活保護法による保護を受けたとき ⑤特例退職被保険者が海外に居住したとき ⑥特例退職被保険者が被用者保険の被扶養者になったとき ⑦保険料を納付期日(毎月10日)までに納付しないとき ※出版健保以外の健保組合、協会けんぽ、共済組合など 保険料と給付 標準報酬月額と保険料 平成27年度の標準報酬月額は、220,000円です。保険料は月額19,360円で、内訳として高齢者 医療等に拠出する特定保険料6,053円とその他の保険給付等に要する基本保険料13,307円に区分 されます。介護保険の第2号被保険者(65歳未満)の介護保険料は月額2,750円です。 なお、特例退職被保険者である65歳から(介護保険の第1号被保険者)の介護保険料につい ては、出版健保ではなく市区町村が徴収することになります。 保険料の納入方法 特例退職被保険者の保険料は、毎月10日までに納付してください。 納付方法は、指定金融機関預金口座からの自動振替か、出版健保が送付する納付書を金融機 関の窓口に持参、出版健保会計窓口または大阪支部窓口に持参して払い込む方法があります。 また、半期分または年度分の前納による一括納付があります。前納のみ、最大で4,869円の 割引制度が適用されます。 なお、出版健保から給付金が発生した場合、届出された預金口座に振り込ませていただきます。 法定給付・付加給付 特例退職被保険者の保険給付は、傷病手当金の支給がないほかは一般被保険者と同様です。 その他 保養施設などの利用 特例退職被保険者は出版健保の組合員ですから、当健保組合の行う定期健康診断や家族健康 診断を受けることができるほか、保養施設の利用、スポーツ大会への参加などについても、一 般被保険者と同様です。 これらの組合事業は機関誌『すこやか』等を各ご家庭に直接送付してお知らせします。 現在任意継続被保険者の方は、特例退職被保険者となる要件を備えていれば移行できますの で、出版健保にお問い合わせください。 34 Kenpo Guide 2015 健保 健康保険・適用 健保 35 高齢受給者に関すること 高齢受給者 70歳以上75歳未満の被保険者、被扶養者の方をいいます。 該当する時期 70歳に達した月の翌月1日からとなります。ただし、誕生日がその月の1日の方はその月か ら該当します。該当者には、出版健保から自己負担割合を記した「健康保険高齢受給者証」を お送りしますので、 「健康保険被保険者証」 と併せて医療機関の窓口に提示することになります。 保険診療の自己負担額 70歳以上の方は、自己負担額が原則2割※、現役並み所得者の方は3割となります。ただし、 69歳以下の被保険者に扶養されている70歳以上の方は2割となります。 なお、「健康保険高齢受給者証」の提示がないと3割負担となりますのでご注意ください。 ※特例措置対象被保険者等(誕生日が昭和14年4月2日〜昭和19年4月1日の方)の自己負担は1割であり、 特例措置対象被保険者等以外(誕生日が昭和19年4月2日以降の方)は、自己負担2割となります。 一部負担割合の減額 現役並み所得者であっても、前年の収入合計額が一定の基準に満たない方は2割負担となり ます。該当される方は、 「健康保険高齢受給者基準収入額適用申請書」に市区町村の発行する 課税証明書など収入のわかる書類を添え、事業所を通じて(任意継続被保険者の方は直接)出 版健保に提出してください。 定年退職者等の保養施設利用 永く出版界に貢献され、定年等により資格喪失され た方も、保養施設(京都「すみのくら」 ・日光「つがのき」 ・ 箱根「おおたいら」・軽井沢「すずかり」・伊東「栗穂」・ ハワイ「フォー・パドル」)を利用できます。 また、運動施設(大宮けんぽグラウンド、すこやかプ ラザ、摂津運動場)も利用できます。 ●利用できる方 出版健康保険組合の被保険者資格を保持した期間が 通算して 10 年以上あり、定年等で資格喪失された方で、 資格喪失時の事業所が上記要件を証明した方。 ただし、現在、他健康保険、共済組合等の被保険者 資格を取得している方は除きます(国民健康保険の加入 者は利用できます)。 ●利用できる日 原則として土曜日、祝日の前日、年末年始、夏期( 7 月中旬〜 8 月末)等繁忙期を除く日とし、4 泊 5 日(国内 36 Kenpo Guide 2015 保養施設)を限度とします。 ●利用料金 本人ならびに同伴する配偶者に限り、被保険者料金 とします。 ●申込方法 ①利用希望日の前月の 1 日から電話または、出版健保窓 口で受け付けます。 ②利用料は、利用開始日の 10 日前(現金書留、銀行振込 みの場合は、利用開始日の15日前必着)までにお支払 いください。 なお、銀行振込みの場合は「払込済証明書」と「利 用申込書」を送付してください。入金が確認され次第 「利用連絡書」を送付します。 ※詳細は、『被保険者のしおり』にある保養施設の利用 方法をご覧ください。 高齢者医療制度 前期高齢者医療 65歳以上75歳未満の前期高齢者は、健康保険等の被用者保険に2割、国民健康保険に8割の方が 加入しています。高齢者が国保に偏在することによる過重な医療費負担の不均衡を調整するため 健康保険・適用 に、被用者保険と国保の間で、人数比に基づく財政調整が行われます。 この結果、健保組合は「納付金」を拠出し、国保は「交付金」を受けることになります。 65歳以上75歳未満の間は加入する制度に変更はありません。健康保険の加入者は退職等によっ て資格を失うまで健康保険の被保険者・被扶養者でありつづけます。 そして、さまざまな医療保険制度において、医療費の自己負担割合や自己負担限度額は制度に かかわらず年代別に決められていますから、その仕組みにしたがった保険給付を受け、自己負担 をすることに変更はありません。 退職者医療制度は経過的に存続 長期間、被用者として在職した方が、退職して国民健康保険に移ったあとの医療費について、 退職者が負担する国保保険料と被用者保険からの拠出金でまかなう仕組みが「退職者医療制度」 です。 この制度は平成20年4月に廃止されましたが、平成26年度までにおける65歳未満の退職者が 65歳に達するまでの間に限り、経過的に存続することになりました。 つまり、新たな高齢者医療制度の創設にともなって、健保組合では「後期高齢者支援金」 「前 期高齢者納付金」を納める一方、 「退職者給付拠出金」の負担も存続するわけです。 後期高齢者医療制度 対象 対象者は75歳以上および65歳以上75歳未満で寝たきり等の状態にある方で、これは以前の老人 保健制度とまったく同様です(広域連合を組織する市区町村に申し出ることにより選択できます) 。 運営主体 都道府県単位の「広域連合」がその運営主体となります。全国の都道府県ごとに、全市区町村 が加入する「後期高齢者医療広域連合(特別地方公共団体) 」が設立され、保険料の決定、医療 費の支払い等の業務を行います。ただし、保険料の徴収や窓口事務は市区町村があたります。 被保険者 健康保険や国民健康保険から離れて後期高齢者医療制度の被保険者になります。広域連合を組 織する市区町村の区域内に住所がある75歳以上の方と、65歳以上で寝たきり等の状態にあり広域 連合の障害認定を受けた方が被保険者となります。 75歳の年齢に達した方は、市区町村の公簿から自動的に資格を取得するため、特に手続きは必 要ありません。 37 また、被扶養者という制度はありませんので、後期高齢者1人ひとりが被保険者となり、1人 1枚ずつ保険証が交付されます。 ●健康保険の加入者が75歳に達すると資格を喪失 健康保険の被保険者や被扶養者が75歳になると加入者資格を失い、後期高齢者医療制度の被 保険者となります。 対象者は事業主を経由して出版健保へ、 保険証と高齢受給者証を添えて、 「被 保険者資格喪失届(書式見本は13ページ) 」あるいは、 「被扶養者(異動)届(書式見本は21ペ ージ) 」を提出してください(出版健保では、該当者名等を印字した届出用紙を、事前に送付 しております) 。 ※75歳に達した日 誕生日が健康保険の資格喪失日であり 75歳以上の方 後期高齢者医療制度の資格取得日です。 財源 後期高齢者医療制度の給付に必要な費用は、保険料約1割、公費約5割、現役世代からの支援 金(後期高齢者支援金)約4割でまかないます。支援金は被用者保険では保険者ごとに、2分の 1は加入者(被保険者・被扶養者)数、残りの2分の1はその保険者に加入する方の報酬総額に 応じて負担し、また国民健康保険では加入者数に応じて負担します。健康保険では「特定保険 料」が、この支援金の財源にあてられます。 保険料 保険料の水準は、運営単位である都道府県ごとに、おおむね2年を通じ財政の均衡を保てる ように設定されることになります。 保険料の算定方法は応能分(所得割)と応益分(被保険者均等割)を半々とすることが標準 とされています。なお、低所得者については応益分の軽減制度が設けられます。 被扶養者だった方も保険料を負担 健康保険など被用者保険の被扶養者であった方が75歳になると、後期高齢者医療制度の被保 険者になり、保険料を納めることになります。 保険給付 後期高齢者医療制度の給付は75歳に達した日から行われます。給付内容は、以前の老人保健 制度における給付を受け継いだものとなっています。 自己負担割合と自己負担限度額 医療費の自己負担割合は1割(現役並み所得者は3割)です。 高額療養費の支給対象となる自己負担限度額は被用者保険や国民健康保険の70歳以上区分と 同額です。 38 Kenpo Guide 2015 介護保険制度 高齢社会の進行に伴い、老後の不安要因である介護を社会全体で支える仕組みとして創設さ れたのが「介護保険制度」です。 健康保険・適用 運営主体 市町村および特別区(東京23区)で、国と都道府県の支援を受けて事業全体の運営にあたり ます。また、医療保険者や年金保険者も保険料の徴収業務などを通して協力します。 被保険者(受給者) 40歳以上の方は全員が被保険者となり、第1号(65歳以上)と第2号(40歳以上65歳未満) に分かれます。 保険料の納め方 ●第1号被保険者(65歳以上) 市区町村が所得段階別の定額保険料を徴収します。 遺族年金や障害年金の受給者や老齢年金受給者で受給額が年額18万円以上の方は、年金から 天引き(特別徴収)されます。それ以外の方については個別に徴収(普通徴収)されます。 介護保険の仕組み 40歳になると全員介護保険に加入し、被保険者となります。介護保険を運営するのは、市町村と特別区(東京23区)です。 被保険者 65歳以上の方 (第1号被保険者) 保険料 利用方法 40歳以上65歳未満の方 (第2号被保険者) 保険料の徴収 保険料 個別徴収 (全額個人負担) 健保組合 (事業主負担・被保険者負担) ・年金受給者の場合 …保険料を年金から徴収 ・年金受給者でない方・年金額が 少額の方の場合 …市区町村が個別徴収 健康保険の保険料に 介護保険料を上乗せ して徴収 申請 ・ チェック リスト 該当 ・国25% ・都道府県12.5% ・市区町村12.5% 費用負担 の割合 公費 (50%) ・介護支援の専門家 がサービス計画を作 成(自分で作成する ことも可能) ・市区町村で実施 利用 予防給付 交付 65歳以上の 方の保険料 (22%) 認 定 サービスの内容 社会保険診療報酬支払基金 40歳以上65歳未満 の方の保険料 (28%) 介護サービス計画 (ケアプラン)の作成 ※利用料負担 在宅1割、施設1割+居住費・食費負担 納付 市町村・特別区 要支援・ 要介護度の 審査・判定 ●居宅サービス ・介護予防訪問介護 ・介護予防通所介護 ・介護予防短期入所 生活介護 ・介護予防訪問 リハビリテーション など ●地域密着型サービス ・介護予防小規模多機能型 居宅介護 ・介護予防認知症高齢者 グループホーム など 介護給付 ●居宅サービス ・訪問介護 ・訪問看護 ・短期入所生活介護 など ●施設サービス ・介護老人福祉施設 ・介護老人保健施設 ・介護療養型医療施設 ●地域密着型サービス ・夜間対応型訪問介護 ・認知症高齢者 グループホーム など ※2015年8月より単身で280万円、夫婦で359万円以上の収入があ る人は自己負担が2割になります 39 ●第2号被保険者 (40歳以上65歳未満 ) 医療保険者(出版健康保険組合等)が徴収し、一括して社会保険診療報酬支払基金に納めら れたうえで、各市区町村に一律に交付されます。 出版健保の平成27年度の保険料率は1000分の12.5で、その負担割合は事業主6.25、被保険者 6.25の折半負担となります。 ●40歳以上65歳未満の被扶養者 出版健保の被保険者のうち、40歳未満または65歳以上で40歳以上65歳未満の被扶養者を有し ている方々の介護保険料は、出版健保の40歳以上65歳未満の被保険者全員で負担することにな ります。 保険料の決め方 社会保険診療報酬支払基金から各医療保険者あてに、そこに加入している第 2 号 被保険者の人数に応じて算定された介護納付金の額が通知されます。 各保険者は割り当てられた介護納付金を、第 2号被保険者全員の標準報酬の総額 で割り、介護保険料率を算出します。 介護保険料率に第 2 号被保険者の標準報酬月額、標準賞与額をかけたものが、被 保険者それぞれの介護保険料になります。 被保険者証 第1号被保険者になると、市区町村から被保険者証が送付されますが、介護給付・介護予防 給付を受ける場合には、要介護認定が必要となりますので、居住している市区町村の高齢者福 祉担当窓口等に申請し認定を受けてください。 第2号被保険者は、特定疾病に罹患した場合に限り介護給付・介護予防給付が受けられます。 介護給付・介護予防給付を受ける場合には、居住している市区町村の高齢者福祉担当窓口等に 申請し、要介護認定されると被保険者証が交付されます。 産前産後・育児休業期間の介護保険料 「産前産後休業取得者申出書(書式見本は29ページ) 」 「育児休業等取得者申出書(新規・延長) (書式見本は30ページ) 」の提出があったときは、 介護保険料も健康保険料と同様に免除されます。 介護保険適用除外該当・非該当の届出 次の適用除外に該当・非該当になったときは、事業所を経由して届け出てください。 ★提出書類 「介護保険適用除外該当・非該当届(書式見本は42ページ) 」 40 Kenpo Guide 2015 1. 住所を日本国に有さない者(海外赴任者等) 添付書類……住民記録の住民票(除票) 2. 適用除外施設への入所者 ・指定障害者支援施設 ・障害者支援施設 ・重症心身障害児施設 託指定医療機関等 ・のぞみの園法に規定す ・ハンセン病療養所 ・救護施設 ・労災特別介護施設 健康保険・適用 ・身体障害者療護施設 ・重症心身障害児施設委 る福祉施設 適用除外施設への入所者に関しては、その都度お問い合わせください。 添付書類……入所している施設の在籍(入所)証明書 3. 在留資格または在留見込期間3カ月以下の短期滞在の外国人 添付書類……「外国人登録証明書(写) 」 「雇用契約期間を証する書類(写) 」 保険給付 市区町村に申請書を提出し、要支援・要介護認定を受けたうえで、介護給付・介護予防給付 が計画的に提供されます。 利用者負担 費用の1割に加え、 施設サービスの居住費・食費は所得に応じて利用者負担となります(2015 年8月より単身で280万円、夫婦で359万円以上の収入がある人は自己負担額が2割になります) 。 高額介護サービス費 被保険者の負担があまり重くならないように「高額介護サービス費」という負担軽減制度を 設けており、所得に応じて15,000円〜 37,200円の自己負担上限額を超えた場合、その超えた額 が支払われます(2015年8月より自己負担上限額が44,400円になります) 。 41 介護保険制度が改正されます 3年ごとに介護保険事業(支援)計画が発表されますが、2015 ~ 2017年度にあたる第6期事 業計画の施行により、介護保険制度が2015年4月と8月に改正されます。 改正点は以下のとおりです。 ●2015年4月からの改正点 1. 低所得者の第1号被保険者の保険料を軽減します。 (標準第6段階から標準第9段階へ見直され、新第6段階は所得120万円未満、新第7段階は 120万円以上190万円未満、新第8段階は190万円以上290万円未満、新第9段階は290万 円以上)になります。 2.「要支援1 ~ 2」の人向けの通所・訪問介護サービスが介護保険事業から市町村事業へ移 行(4月から段階的に移行)します。 3. 特別養護老人ホームへの入居条件が原則「要介護3」以上になります。 ●2015年8月からの改正点 1. 単身で280万円、 夫婦で359万円以上の収入がある人は自己負担が1割から2割になります。 2. 介護保険自己負担上限額が月最大37,200円から44,400円になります。 3. 単身で1,000万円、夫婦で2,000万円超の預貯金や有価証券がある人への特別養護老人ホ ームの食費・居室代の補助がなくなります。 42 Kenpo Guide 2015 m e m o

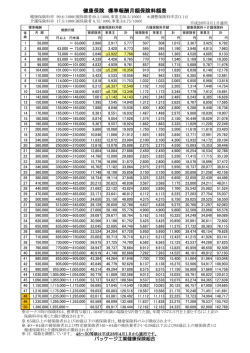

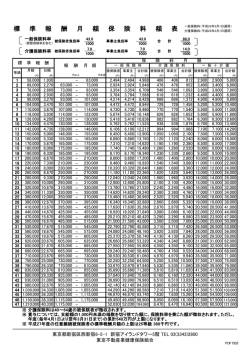

© Copyright 2026 Paperzz